北米栄養補助食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

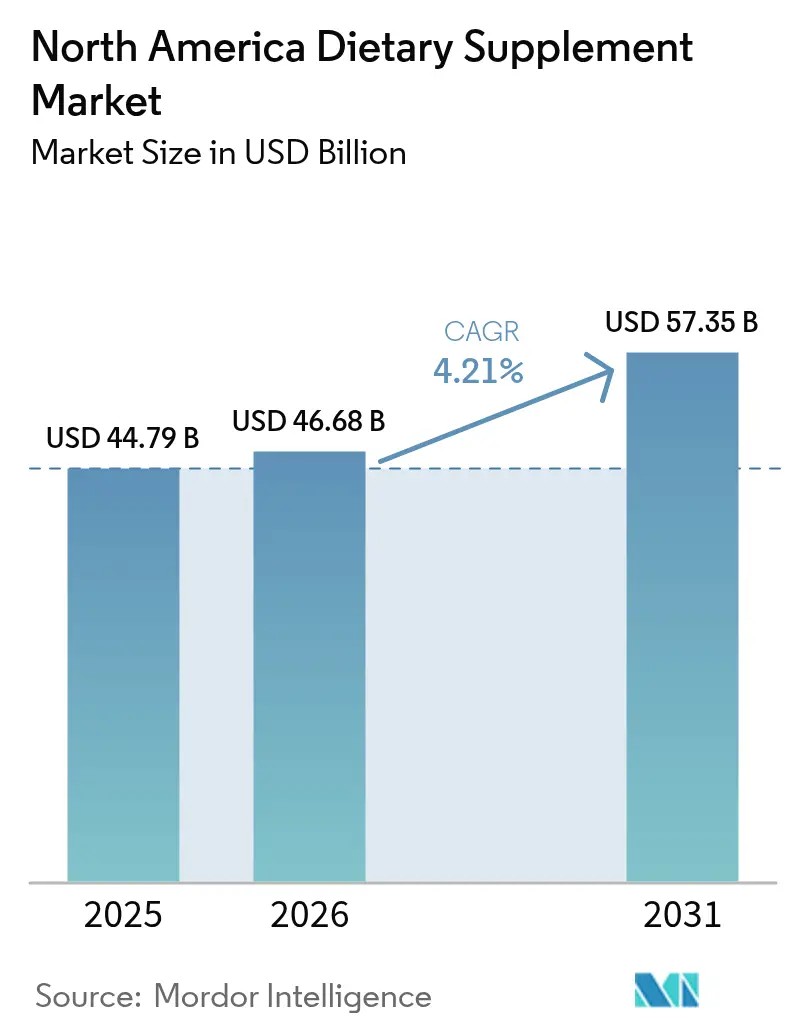

| 基準年の市場規模 (2025) | 44.79 十億米ドル |

| 市場規模 (2026) | 46.68 十億米ドル |

| 市場規模 (2031) | 57.35 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米栄養補助食品市場分析

北米栄養補助食品市場規模は2025年に447.9億米ドルと評価され、2026年の468億米ドルから2031年には573.5億米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.21%です。市場が成熟するにつれ、成長機会はデリバリー形態の革新、症状特化型ブレンド、個人の健康ニーズに合わせたパーソナライズされた製品へとますます結びついています。ビタミンおよびミネラルの需要は引き続き収益創出を牽引していますが、ホリスティックで植物由来のソリューションに対する消費者の嗜好の高まりにより、植物性・ボタニカルサプリメントが最も急速な成長を遂げています。メキシコは、拡大する中間層と小売アクセスの改善に支えられ、米国およびカナダと比較して速いペースで拡大しており、地域全体の成長に大きく貢献しています。同時に、米国食品医薬品局(FDA)による規制強化と小売業者による品質基準の厳格化がコンプライアンスコストを押し上げています。こうした変化により、ブランドはより高い透明性基準を採用し、消費者の信頼と市場競争力を維持するために科学的根拠に基づく主張に注力することを余儀なくされています。

主要レポートのポイント

- 製品タイプ別では、ビタミンおよびミネラルが2025年の北米栄養補助食品市場シェアの31.02%を占め、ハーブおよびボタニカルサプリメントは2031年まで6.28%のCAGRで成長すると予測されています。

- 形態別では、錠剤が2025年に34.11%の収益シェアで首位を占め、グミおよびチュアブルは2031年まで6.74%のCAGRで拡大しています。

- 原料別では、合成・発酵由来成分が2025年の北米栄養補助食品市場規模の46.74%を占め、植物由来原料は2026年から2031年にかけて5.78%のCAGRで拡大する見込みです。

- 消費者グループ別では、女性が2025年のユーザーの55.63%を占め、子ども向け製品は2031年まで5.41%のCAGRを記録すると予想されています。

- 健康用途別では、骨・関節フォーミュラが2025年の北米栄養補助食品市場規模の24.54%を占め、美容・肌の健康ラインは2031年まで4.81%のCAGRで成長すると予測されています。

- 流通チャネル別では、専門店が2025年に45.66%の収益シェアで首位を占め、オンライン小売は2031年まで5.57%のCAGRを追跡しています。

- 地域別では、米国が2025年の北米栄養補助食品市場の77.82%のシェアを占め、メキシコは6.61%のCAGRで最も成長の速い国であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

北米栄養補助食品市場の促進要因影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康意識の高さがサプリメントの継続的な使用を促進 | +0.7% | 北米、特に米国とカナダへの影響が最大 | 中期(3〜4年) |

| 女性消費者をターゲットとしたサプリメントが成長を牽引 | +0.8% | 北米、特に米国の都市部 | 中期(3〜4年) |

| 強いフィットネス・ウェルネス文化がスポーツサプリメントの販売を促進 | +0.7% | 米国、カナダ、メキシコ都市部 | 短期(2年以内) |

| 高齢化するベビーブーマー世代がターゲット栄養への需要を促進 | +0.5% | 米国、カナダ | 長期(5年以上) |

| 慢性疾患の蔓延が市場成長を推進 | +0.9% | 北米、グローバル市場への波及あり | 長期(5年以上) |

| 免疫健康への関心の高まりが市場成長を牽引 | +1.6% | グローバル、北米全域に強い影響 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高さがサプリメントの継続的な使用を促進

消費者の健康意識の高まりは、サプリメントの継続的な使用の重要な推進力となっています。免疫力の向上、エネルギーレベルの増強、全体的な健康増進といった栄養補助食品の利点に対する認識の高まりが、需要の急増につながっています。責任ある栄養評議会(CRN)の2023年調査によると、米国の成人の約74%が栄養補助食品を使用していると報告しており、マルチビタミンが最も一般的に消費されています[1]出典:責任ある栄養評議会、「2023年CRN栄養補助食品に関する消費者調査」、www.crnusa.org。このトレンドは、必要に応じて食品とサプリメントの組み合わせによって栄養ニーズを満たすことの重要性を強調する「米国人のための食事ガイドライン」などの政府の取り組みによってさらに支持されています。さらに、米国食品医薬品局(FDA)は栄養補助食品を規制し、安全性と正確な表示を確保することで、消費者の信頼をさらに高めています。消費者が予防的ヘルスケアとホリスティックなウェルネスをますます優先するにつれ、栄養補助食品の継続的な使用は予測期間中の市場成長を牽引する重要な要因であり続けると予想されます。

女性消費者をターゲットとしたサプリメントが成長を牽引

女性をターゲットとした栄養補助食品への需要の増加が、市場の成長を大きく牽引しています。女性特有のサプリメント(出産前ビタミン、カルシウム、鉄分サプリメントなど)は、女性の健康とウェルネスに対する意識の高まりにより注目を集めています。米国保健福祉省の一部門である女性の健康局(OWH)によると、女性は妊娠、授乳、閉経などのライフステージによって独自の栄養ニーズを持っています[2]出典:女性の健康局、「女性の健康的な食事」、www.womenshealth.gov。これにより、これらの特定の要件に対応するためのカスタマイズされた栄養補助食品への関心が高まっています。さらに、骨粗しょう症や貧血など、女性の生活習慣に関連した健康問題の増加が、これらの製品への需要をさらに押し上げています。このトレンドは、女性の健康と栄養を促進する政府の取り組みによって支持されており、予測期間中の市場成長を持続させると期待されています。

強いフィットネス・ウェルネス文化がスポーツサプリメントの販売を促進

「アクティブな消費者」の定義の拡大により、スポーツ栄養はニッチなカテゴリーから主流の市場セグメントへと変貌を遂げました。北米では、フィットネスとウェルネスへの関心の高まりがスポーツサプリメントの需要増加に大きく貢献しています。米国保健福祉省によると、「米国人のための身体活動ガイドライン」などの取り組みが個人に定期的な身体活動への参加を促しており、これがパフォーマンス、回復、全体的な健康を高めるための栄養補助食品への関心の高まりにつながっています。さらに、疾病予防管理センター(CDC)は食事における栄養素のギャップに対処することの重要性を強調しており、これが消費者にスポーツ栄養製品を便利な解決策として求めさせています。「Move Your Way(動こう)」などの健康的な食事と活動的なライフスタイルを促進する政府支援のキャンペーンも、栄養補助食品の利点に対する認識を高める上で重要な役割を果たしています。予防的な健康管理に向けたこの文化的な変化は、ジムでのトレーニング、ヨガ、レクリエーションスポーツなどのフィットネス活動への参加の増加と相まって、この地域のスポーツサプリメント市場の成長を引き続き推進しています。

慢性疾患の蔓延が市場成長を推進

糖尿病、心血管疾患、肥満などの慢性疾患の増加が、北米栄養補助食品市場の成長を大きく牽引しています。疾病予防管理センター(CDC)によると、米国の成人の約10人に6人が慢性疾患を抱えており、10人に4人が2つ以上の慢性疾患を持っています[3]出典:疾病予防管理センター、「慢性疾患について-2024年10月」、www.cdc.gov。慢性疾患の負担の増大により、消費者が予防的ヘルスケアソリューションと栄養サポートを求めるようになり、栄養補助食品への需要が高まっています。さらに、栄養補助食品の利点と慢性疾患の管理における役割についての認識を促進する政府の取り組みが、市場の成長をさらに推進しています。例えば、米国国立衛生研究所(NIH)は栄養補助食品に関する広範なリソースとガイドラインを提供し、全体的な健康の維持と疾患の進行防止における重要性を強調しています。政府支援のキャンペーンと公衆衛生プログラムに支えられた予防的ヘルスケアへの関心の高まりが、この地域における栄養補助食品への需要を持続させると期待されています。

北米栄養補助食品市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品が成長を阻害 | -0.7% | 北米全域のオンラインチャネルに大きな影響を与えるグローバルな問題 | 中期(3〜4年) |

| サプリメントよりも自然食品への嗜好の高まり | -0.5% | 米国、カナダ、教育水準の高い都市部の人口 | 長期(5年以上) |

| 規制されていない製品または誤表示製品に対する監視の強化 | -0.4% | 米国、カナダおよびメキシコへの波及あり | 短期(2年以内) |

| 輸出に関する規制コンプライアンスの課題 | -0.3% | メキシコから米国・カナダへの輸出、越境貿易 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品が成長を阻害

特にオンラインプラットフォームを通じた偽造栄養補助食品の急増は、市場拡大と消費者の信頼の両方を脅かしています。北米栄養補助食品市場において、偽造品は重大な抑制要因として浮上しており、正規ブランドの信頼性を損ない、規制当局に重大な課題をもたらしています。電子商取引チャネルを通じた偽造品へのアクセスの容易さが問題をさらに悪化させており、消費者が本物と偽物の製品を区別することを困難にしています。これは正規メーカーの収益に影響を与えるだけでなく、偽造サプリメントが品質・安全基準を満たさないことが多いため、消費者の安全に関する懸念も高まっています。さらに、偽造品の存在はブランドロイヤルティと信頼を希薄化させ、これらは栄養補助食品市場の持続的な成長に不可欠なものです。この問題に対処するには、厳格な規制措置、消費者意識の向上、および市場の完全性を守るための関係者間の協力が必要です。北米の政府および規制機関は、製品の真正性を確保するためにブロックチェーンなどの高度な追跡・トレース技術の導入にますます注力しています。

サプリメントよりも自然食品への嗜好の高まり

消費者はサプリメントの摂取に対する反トレンドを示しながら、錠剤やパウダーよりも栄養価の高い自然食品をますます優先するようになっています。このトレンドは北米栄養補助食品市場において重大な抑制要因として機能しています。米国予防サービス特別委員会は最近、高齢者の転倒予防のためのビタミンD補給に反対する勧告を行い、サプリメントの有効性に対する懐疑論の高まりを浮き彫りにしました。この懐疑論は、過剰摂取による毒性や薬との有害な相互作用などのリスクに対する消費者の意識の高まりによってさらに強まっています。さらに、基本的な栄養を超えた健康上の利点を提供する機能性食品の人気の高まりが、消費者の支出を従来のサプリメントから遠ざけています。その結果、栄養補助食品市場のメーカーは、消費者の嗜好が自然食品ベースの栄養ソリューションへと急速に変化している北米などの地域において、成長を維持することに課題を抱える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

北米栄養補助食品市場セグメント分析

製品タイプ別:

ビタミンが規模を維持、ボタニカルが加速ビタミンおよびミネラルは2025年の市場シェアの31.02%を占め、医師からの広範な支持と標準化された用量の実証された有効性によって牽引されています。これらの製品は市場の礎石であり続け、消費者に信頼性の高い栄養ニーズへの選択肢を提供しています。しかし、市場はハーブおよびボタニカルサプリメントが注目を集めるという顕著な変化も目撃しています。これらの製品は2031年まで6.28%という堅調なCAGRで成長すると予測されており、市場全体の成長を上回っています。この急増は、ホリスティックな健康ソリューションへの消費者の関心の高まりによって促進されており、ブランドはアシュワガンダなどのアダプトゲンや機能性キノコを使った革新的な製品を開発するよう促されており、これらは現在、免疫・ストレスサポートブレンドに不可欠な要素となっています。

市場を形成するもう一つの重要なトレンドは、サプリメントのデリバリー形態の多様化です。カプセルはその利便性と親しみやすさからビタミンデリバリーの主要な選択肢であり続けていますが、チンキ剤、ショット、グミなどの新しい形態がボタニカルセグメントにおけるイノベーションを推進しています。これらの代替形態は、フレーバーの多様性と携帯性に対する消費者の嗜好に応えており、外出先でのライフスタイルに特に魅力的です。この変化は、機能性と利便性を組み合わせた製品への需要の高まりを反映しており、消費者が栄養補助食品を日常生活にシームレスに組み込めるようにしています。その結果、ブランドはこれらの進化する嗜好に合致した製品の開発にますます注力しています。原料サプライヤーもこの市場変革を支援する上で重要な役割を果たしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

消費者グループ別:

女性が量を支え、子どもが漸進的成長を牽引2025年、女性は全購入者の55.63%を占め、このトレンドは健康ニーズに特化して設計されたターゲットSKUの入手可能性によって促進されています。これらのSKUには、鉄分、葉酸、コラーゲン、ホルモンバランスサプリメントを配合した製品が含まれており、様々なライフステージと健康上の懸念に対応しています。女性の健康へのこの注力が栄養補助食品市場における大きな関与を促進し、カスタマイズされたソリューションの重要性を浮き彫りにしています。一方、子どもセグメントは規模は小さいものの、2031年まで印象的な5.41%のCAGRで成長すると予測されており、市場全体の成長率を上回っています。この成長は主に、カルシウムやDHAなどの必須栄養素を強化したグミの人気の高まりによるものであり、子どもの毎日の摂取をより便利で魅力的なものにしています。これらの製品は子どもの食事における栄養ギャップに対処しながら、摂取の容易さを確保しており、これは保護者にとって重要な要素です。

デジタルヘルスプラットフォームは、子ども向け栄養補助食品の普及を促進する上で重要な役割を果たしています。小児科医と提携することで、これらのプラットフォームは服用リマインダーと教育リソースを提供し、保護者が子どもの健康について十分な情報に基づいた決断を下せるよう支援しています。この協力関係は保護者の信頼を育み、リピート購入と長期的なブランドロイヤルティを促進しています。女性については、出産前および更年期サプリメントシリーズへの需要が引き続き市場を支配しています。これらのシリーズには、カルシウム・マグネシウム複合体やフィトエストロゲンサプリメントなどの臨床的に検証された処方が含まれており、効果的な非処方箋オプションとして位置づけられています。これらの製品は生涯にわたる骨密度をサポートし、更年期に関連する症状を緩和するよう設計されており、女性の重要な健康上の懸念に対処しています。臨床的に研究された成分への重点がさらに消費者の信頼を強化し、このセグメントの持続的な成長を促進しています。

原料別:

合成品の優位性が植物由来の台頭に直面合成または発酵由来の有効成分は依然として2025年市場の46.74%を占めています。この優位性は、一貫した生産結果を確保する予測可能な収率と、メーカーに好まれる選択肢となるコスト上の優位性に起因しています。これらの有効成分は、品質基準を満たす信頼性と大規模生産能力により、栄養補助食品に広く利用されており、健康・ウェルネス製品への消費者需要の高まりに対応しています。合成原料の安定性と効率性が、精度と一貫性が重要なアプリケーションにおいて特に市場での地位をさらに強固にしています。さらに、合成有効成分は制御された生産プロセスという利点を提供し、変動性を低減して製品の均一性を高めます。このレベルの制御は、規制コンプライアンスと製品の有効性が最重要である栄養補助食品市場において特に重要です。さらに、特定の機能要件を満たすために合成有効成分をカスタマイズできる能力により、メーカーはより大きな柔軟性を持ち、多様な消費者ニーズに対応する革新的な処方を開発できます。

一方、植物由来原料は進化する消費者の嗜好に牽引され、市場で大きな注目を集めています。これらの原料は5.78%という顕著な年平均成長率(CAGR)を記録しており、2031年まで継続すると予測されています。ビーガンライフスタイルの採用の増加とクリーンラベル製品への需要の高まりが、この成長を推進する主要な要因です。消費者は自然で持続可能な代替品をますます求めており、これが栄養補助食品における植物由来有効成分の使用の急増につながっています。これらの原料はより健康的で環境に優しいと認識されており、市場における持続可能性と透明性という広範なトレンドと一致しています。その結果、植物由来有効成分は北米の栄養補助食品産業の将来を形成する上で重要な役割を果たすと期待されています。

形態別:

錠剤が首位、グミが利便性を再定義2025年、錠剤は北米栄養補助食品市場の収益の34.11%を占め、製造効率と精密な用量管理能力によって牽引されています。錠剤はコスト効率、長い保存期間、保管・輸送の容易さから、消費者とメーカーの両方に好まれる選択肢であり続けています。また、ビタミン、ミネラル、ハーブエキスなど様々な有効成分を単一の剤形に組み込むことができる高い汎用性も持っています。錠剤を異なるサイズ、形状、コーティングで製造できる能力がさらにその魅力を高め、多様な消費者の嗜好に対応しています。さらに、徐放性、発泡性、チュアブル錠などの錠剤処方の進歩がその機能性を拡大し、消費者のコンプライアンスを向上させています。これらの革新により、錠剤は栄養補助食品市場における主要セグメントとなり、健康意識の高い個人と日常のサプリメント摂取に利便性を求める人々の両方のニーズに対応しています。

味と利便性で好まれるグミおよびチュアブルは、北米栄養補助食品市場の予想成長率の2倍となる年率6.74%で成長すると予測されています。このセグメントは、従来の錠剤やカプセルの代替品を好む消費者、特に子どもや高齢者の間で大きな注目を集めています。ペクチンベースの技術の採用がこの成長の主要な推進力となっており、これらの技術は糖分を削減し、ビーガン表示を可能にすることで、植物由来および健康意識の高い製品への需要の高まりに対応しています。さらに、様々なフレーバーと形状でのグミおよびチュアブルの入手可能性が消費者の魅力を高め、栄養補助食品市場において急速に成長するセグメントとなっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

健康用途別:

骨・関節の健康が首位、美容・肌の健康が上回る2025年、骨・関節フォーミュラは北米の栄養補助食品市場の24.54%を占め、加齢に伴う移動性と関節の健康維持に対するベビーブーマー世代の関心の高まりを浮き彫りにしています。このセグメントの大きなシェアは、骨密度、関節の柔軟性、全体的な身体的健康などの加齢に関連する懸念に対処するターゲット栄養ソリューションへの需要の増加を反映しています。特に北米の高齢化人口は、予防的ヘルスケアと機能性栄養をますます優先しており、これらの特化したサプリメントの採用を促進しています。関節炎や骨粗しょう症などの疾患の増加が骨・関節の健康製品への需要をさらに高め、このカテゴリーを栄養補助食品市場の礎石としています。

一方、コラーゲンペプチドとビタミンAおよびCを組み合わせた美容・肌の健康製品は、4.81%のCAGRという強い成長軌道を経験しています。この成長は、肌の健康、弾力性、全体的な外見を促進するホリスティックなウェルネスソリューションへの消費者の嗜好の高まりによって促進されています。内部栄養と外部の肌の輝きとの関連性が大きな注目を集めており、消費者は機能的および美的利点の両方を提供する製品をますます求めています。これらの製品は、予防的なスキンケアに注力する若い消費者から加齢の目に見えるサインを軽減しようとする高齢者まで、幅広い層に対応しています。肌の水分補給を改善しシワを軽減する役割で知られるコラーゲンペプチドなどの科学的に裏付けられた成分の統合が、このカテゴリーの魅力をさらに高めています。

流通チャネル別:

専門店が優位、オンライン小売がアクセスを再構築2025年、専門健康・栄養店は45.66%という圧倒的な市場シェアを保持し、市場における強固な地位を示しています。この優位性は主に、健康・栄養製品に関する深い知識を持つ専門スタッフを提供できる能力に起因しています。これらの専門家は、顧客が十分な情報に基づいた購買決定を下せるよう導く上で重要な役割を果たし、顧客の信頼と満足度を高めています。さらに、これらの店舗はターゲット層の特定の健康・ウェルネスニーズに対応した厳選された製品品揃えを提供しています。品質と関連性に注力することで、専門健康・栄養店は忠実な顧客基盤を構築することに成功し、市場での地位をさらに強固にしています。パーソナライズされたショッピング体験と専門的なアドバイスの保証が、信頼性の高い健康・栄養ソリューションを求める消費者にとってこれらの店舗を好まれる選択肢にしています。

一方、オンラインチャネルは急速に成長するセグメントとして台頭し、印象的な5.57%のCAGRを達成しています。この成長は、定期的な間隔で自動的に製品を配送することで比類のない利便性を提供する自動補充サブスクリプションサービスの採用増加によって促進されています。これらのサービスにより、顧客は繰り返し注文する必要がなくなり、時間と労力を節約できます。さらに、オンラインチャネルは迅速な配送サービスの恩恵を受けており、消費者が製品を迅速に受け取り、即時のニーズを満たすことができます。利便性、スピード、アクセシビリティの組み合わせが、増加する消費者にとってオンラインプラットフォームを魅力的な選択肢にしています。その結果、オンラインチャネルは引き続き注目を集め、健康・栄養製品の購入と消費の方法を再形成しています。

地域分析

米国栄養補助食品市場

北米栄養補助食品市場は米国が支配的であり、2025年において77.82%という圧倒的なシェアを占めています。この優位性は、高い可処分所得、成熟したウェルネス文化、および予防医療への強い関心によって牽引されています。米国は、オンラインおよびオフラインの両チャネルを含む確立された流通ネットワークの恩恵を受けており、栄養補助食品の広範な入手可能性を確保しています。さらに、主要市場プレーヤーの存在と、パーソナライズド栄養、植物由来サプリメント、機能性成分などの継続的な製品革新が、その地位をさらに強固なものにしています。フィットネスとウェルネスの高まるトレンドは、慢性疾患の増加する有病率と相まって、健康管理への積極的なアプローチの一環として栄養補助食品の消費を促進しています。

メキシコ栄養補助食品市場

メキシコは地域の成長エンジンとして台頭しており、2026年から2031年の予測期間中に6.61%のCAGRが見込まれています。この成長率は地域平均の2倍以上であり、健康意識の高まり、都市化、および拡大する中間層人口によって牽引されています。ウェルネスを促進する政府の取り組みと、手頃な価格の栄養補助食品の入手可能性の向上が、市場をさらに後押ししています。フィットネスと栄養に対する若層の関心は、ソーシャルメディアとデジタルマーケティングの影響とともに、成長を持続させると予想されます。さらに、国際的なプレーヤーの参入と地元メーカーの拡大が、製品の入手可能性と多様性を高めています。

カナダ栄養補助食品市場

カナダもまた、製品の品質と安全性を確保する強固な規制の枠組みに支えられ、北米栄養補助食品市場において重要な役割を果たしています。消費者がサプリメントの成分をより意識するようになるにつれ、天然・オーガニック製品に対する消費者の嗜好の高まりが主要な推進要因となっています。高齢化する人口も一因であり、高齢者が加齢に関連する健康上の懸念に対して栄養補助食品に頼るようになっています。予防医療に対する意識の高まりと電子商取引プラットフォームの普及が、サプリメントをより身近なものにしています。グミやパウダーなどの革新的な製品を重視する地元メーカーが、多様な消費者の嗜好に応えています。米国、メキシコ、カナダは、それぞれ異なる消費者行動と市場トレンドを通じて、北米市場のダイナミクスを形成しいます。

規制環境

米国:栄養補助食品はDSHEA法およびFD&C法の対象となる。FDAは、新規原料が増加する中、成分の適用範囲、表示、リスクベースの監督への注力を強めている。重要な節目は2026年3月27日に開催されるFDAの公開会議であり、精密発酵、ペプチド、酵素、微生物を含む議論を通じて何が栄養物質に該当するかを定義するものである。意見募集は文書番号FDA-2026-N-2047のもと、2026年4月27日まで受け付けられた。

カナダ:health Canadaは天然健康製品規則(SOR/2003-196)を引き続き適用しており、2025年3月に発行された大臣免除命令により表示に関する柔軟性が付与され、表示期限は2028年6月21日まで延長されている。北米全域において、国境を越えたコンプライアンスは政策変更の影響を引き続き受けており、2026年7月24日まで有効なセクション122に基づく10%の輸入課徴金が、ビタミン、植物由来原料、賦形剤の調達方針を左右している。

競合環境

北米栄養補助食品市場は、ダイナミックで競争の激しい環境を呈しています。グローバルな製薬大手、専門栄養企業、新興の破壊的プレーヤーの多様な組み合わせが特徴です。この断片化した構造は、ニッチプレーヤーが特定の市場セグメントをターゲットにする機会を生み出す一方、確立されたリーダーが規模とリソースを活用できるようにしています。グミ、植物由来処方、女性の健康などのセグメントは、進化する消費者の嗜好と急速なイノベーションサイクルによって大きな成長を遂げています。これらの急成長カテゴリーは、企業がユニークな製品と高度な処方によって差別化を図ろうとする中で競争を激化させています。

市場の主要プレーヤーは、消費者の信頼と信頼性を構築するために科学的根拠に基づく処方と臨床的検証を強調することで差別化に注力しています。Abbott LaboratoriesとBayer AGは、強力な製薬の遺産を活用し、栄養補助食品をより広範な健康・ウェルネスソリューションの不可欠な要素として位置づけています。一方、GlanbiaやHerbalifeなどの専門栄養企業は、特定の消費者ニーズに対応するためにパフォーマンス志向のライフスタイル指向製品に注力しています。この戦略的なポジショニングにより、これらの企業はイノベーションと消費者中心のアプローチが成功の鍵となる市場において競争上の優位性を維持できます。

さらに、市場では特にビタミンおよびミネラルの主流カテゴリーにおいてプライベートラベル製品の存在感が高まっています。これらのプライベートラベル製品はコスト意識の高い消費者の間で注目を集めており、中堅ブランドに革新と市場シェア維持のさらなるプレッシャーをかけています。プライベートラベルからの競争の激化が市場の競争ダイナミクスを再形成し、確立されたプレーヤーに価値提案の強化を迫っています。その結果、北米栄養補助食品市場はイノベーション、消費者需要、競争戦略の組み合わせによって進化し続けています。

北米栄養補助食品産業リーダー

Abbott Laboratories

Amway Corp.

Glanbia PLC

Haleon PLC

Bayer AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた北米栄養補助食品市場の企業

- Abbott Laboratories

- Amway Corp.

- Glanbia PLC

- Haleon PLC

- Bayer AG

- Nestle S.A.

- Herbalife Nutrition Ltd.

- NOW Foods

- Church & Dwight Co. (Vitafusion)

- Pharmavite LLC

- USANA Health Sciences

- GNC Holdings

- Nature's Way

- Nutraceutical International Corp.

- Jamieson Wellness

- SmartyPants Vitamins

- Plexus Worldwide

- Thorne Research

- Carlson Labs

- Standard Process Inc.

市場機会と将来展望

規制当局の監視強化により、各ブランドは提供形態の革新と、より厳格なコンプライアンスおよび透明性の両立を進めている。2026年の主要な節目には、2026年3月27日に開催される栄養補助食品成分に関するFDA公開会議、および監督の標準化と製品リスト透明性の向上を目指す連邦提案(2026年栄養補助食品リスト法、および責任ある栄養協議会が支持する栄養補助食品規制統一法)が含まれる。

女性、子ども、健康的な加齢、腸内環境、体重管理を対象としたパーソナライゼーションおよび状態別栄養における商業的な勢いが見られ、提供形態の革新および裏付けの強化と連動している。実例として、Herbalifeは2026年2月にデジタルヘルス運用システム「Pro2col」の段階的展開を開始し、パーソナライズされた栄養・サプリメント推奨を生成することでオンラインチャネルの成長を強化している。カナダでは2028年6月21日までの表示期限延長により、より明確な裏付けと一貫した表示実施に依存するプレミアムラインのポートフォリオ合理化が支援されている。

北米栄養補助食品市場における最近の業界動向

- 2026年3月:Haleonは、Centrum Silverが高齢者の生物学的加齢を遅らせる可能性を示す査読付き研究を『Nature Medicine』誌に発表した。この発表は、健康的な加齢セグメントにおけるHaleonの科学的裏付けに基づくポジショニングを強化し、主張の裏付けがますます精査されるビタミン・ミネラル・サプリメント分野でのプレミアム化戦略を後押しするものである。

- 2025年7月:Bayerは、子どもの栄養不足に対応する小児用デイリーマルチビタミンラインを発売し、小児向けポートフォリオを拡大するとともに、子ども向けデイリー栄養分野での競争を強化した。この発売は、当該セグメントにおける消費者採用の主要要因である投与の利便性と味わいに沿ったものである。

- 2024年6月:Bayerは米国でOne A Day Age Factor Cell Defenseを投入し、加齢を意識する消費者向けに細胞の健康をターゲットとした。この製品展開は、状態別配合への流れを強化するとともに、基本的なマルチビタミンよりも標的とした効能による差別化が重視されつつあるカテゴリーにおいて、追加的な棚占有を確保するものである。

北米栄養補助食品市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査において、北米栄養補助食品市場とは、米国、カナダ、メキシコにおいて人の消費を目的として販売される完成栄養補助食品の価値を指し、店舗型およびオンラインの販売経路にわたって追跡され、米ドル建てで価格設定されている。

対象外範囲:処方薬、一般的な包装食品・飲料、主に臨床栄養として位置付けられ販売される医療用栄養製品は除外する。

セグメンテーション概要

- タイプ別

- ビタミン

- ミネラル

- 脂肪酸

- タンパク質・アミノ酸

- プレバイオティクス・プロバイオティクスサプリメント

- ハーブサプリメント

- 酵素

- ブレンドサプリメント

- その他

- 形態別

- 錠剤

- カプセル・ソフトジェル

- パウダー

- グミ

- 液体

- その他

- 原料別

- 植物由来

- 動物由来

- 合成・発酵由来

- 消費者グループ別

- 男性

- 女性

- 子ども

- 健康用途別

- 一般的な健康・ウェルネス

- 骨・関節の健康

- エネルギー・体重管理

- 消化器・腸の健康

- 免疫強化

- 心血管の健康

- 糖尿病管理

- 認知・精神的健康

- 肌・髪・爪のケア

- 眼の健康

- その他の健康用途

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 専門店

- オンライン小売チャネル

- 直接販売

- その他の流通チャネル

- 地域別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の枠組みを設定し、北米全域にわたる栄養補助食品、主張、チャネルの定義を一貫させるために用いられた。FDA(DSHEAガイダンス、警告書、表示規則)、NIH栄養補助食品局のファクトシート、CDCおよび国立健康統計センターの統計表、Health Canadaの規制・コンプライアンス情報などの公的情報源に依拠した。

需要の背景を把握するため、カナダ統計局の家計支出・健康統計表、メキシコ国立統計地理情報院(INEGI)の統計発表、関連する原料および完成品カテゴリーに関するUN Comtradeの貿易データなども確認し、供給動向の説明に役立てた。企業の年次報告書、投資家向け説明資料、報道記事を用いてカテゴリー優先度や流通の変化を確認し、有料の企業財務データおよびインテリジェンス購読ツールを選択的に活用して、収益代理指標と所有関係のマッピングを標準化した。これらの情報源は例示に過ぎず、データ収集、検証、および調査内容の明確化のために他の公的・独自情報源も使用した。

一次インタビューおよび調査

一次調査は、剤形(カプセル、パウダー、グミ)別の販売動向、リピート購入を牽引する用途、および米国・カナダ・メキシコ間のチャネル構成の違いを相互確認することに重点を置いた。ブランドオーナー、受託製造業者、原料特化企業、流通業者、小売関連の専門家など幅広い関係者に取材を行い、その回答をもとに平均販売価格(ASP)の前提を精緻化し、製品重複を切り分け、規制対応や表示制限の実務的影響を確認した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):19% | |

| ミッド層:47% | 機能/部門責任者:24% | |

| 小規模プレーヤー:19% | マネージャー:57% |

市場規模算定と予測

市場規模の算定にはトップダウンとボトムアップを組み合わせた手法を用い、人口、栄養補助食品の利用率、平均年間支出額を組み合わせて北米全体の対象収益プールを再構築し、その後、観察された消費動向とチャネル強度に基づいて米国、カナダ、メキシコに配分した。総計の現実性を保つため、サンプル抽出したサプライヤーおよびブランドの収益指標、チャネルチェック、剤形別数量に想定価格帯を乗じた値など、選択的なボトムアップ推計と照合を行った。

主要なモデル入力には、製品タイプ別のカテゴリー構成(ビタミン、ミネラル、タンパク質・アミノ酸、植物由来原料、プロバイオティクス)、剤形の変化(特にグミおよびパウダー)、店舗型とオンライン間のチャネルシェア変化、用途主導の需要(免疫、腸内環境、エネルギー、体重管理)が含まれる。ボトムアップの指標が不完全な場合には、保守的な代理指標配分を用い、貿易動向の方向性および報告された企業のポートフォリオ重点と照らして検証した。

予測にあたっては、消費者のウェルネス志向、価格およびパッケージサイズの変動、専門家のフィードバックを通じて検証された範囲内でのチャネル拡大といった要因を変化させながら、単純な多変量関係を用いたシナリオ分析を実施した。最終予測は、成長経路が各剤形間で観察されたカテゴリー代替パターン、および規制・表示関連制約の予想されるペースと整合していることを確認した上で採用された。

データ検証と更新サイクル

検証は独立したチェック間の三角測量に依拠し、国別および大まかな製品ファミリー別のモデル化された収益を、消費指標、企業のコメント、チャネルレベルの兆候と比較した。外れ値は早期に検出し、選定した要因では説明できない方向に指標が動いた場合には前提を再検討した。

最終確定前に、第二のアナリストによるレビューを行い、計算式、通貨処理、各配分の論理を再確認し、特定のセグメントや国でばらつきが大きいままである場合には、対象を絞った再取材を実施する。レポートは毎年更新され、主要な規制措置、顕著なカテゴリー変動、急激な価格変動など重大な出来事が発生した場合には中間更新を行う。納品直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの北米栄養補助食品市場推計と他の公表推計との比較

北米の栄養補助食品に関する公表市場数値は、同じ国を対象としていても、各調査が独自の製品範囲、価格水準、チャネルの区切りを設定しているため、大きく異なる場合がある。差異は、オンライン成長率の想定方法、グミや混合形態の扱い方、表示規制の執行やカテゴリーの再分類後にモデルが更新されているかどうかによっても生じる。

一部の推計には、小売データ上で栄養補助食品と隣接する関連栄養製品やより広範なウェルネス製品が含まれているように見える。Mordor Intelligenceでは、米国、カナダ、メキシコにおいて人の消費を目的として販売される完成栄養補助食品製品のみを収益として計上しており、製品タイプ、剤形、用途による相互確認を行うことで、重複した売上が二重に計上されないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 44.79 B (2025) | |

| 業界調査発行元A | USD 61.79 B (2024) | 異なる基準年を用いており、マークアップやより広範なチャネル捕捉が適用される小売販売額ベースの視点に近い場合が多く、これが総額を押し上げる要因となり得る。公表される概要では、境界的な栄養製品や混合形態がどのように栄養補助食品と区別されているかについて、あまり明確に説明されない傾向がある。 |

| グローバルアドバイザリー発行元B | USD 64.06 B (2025) | 一般により積極的な成長前提を反映しており、類似の販売経路を通じて販売される、より広範な栄養補助食品隣接カテゴリーを含めている場合がある。多くの場合、国別配分や価格推移の段階が明確に説明されておらず、数量成長とASP変化を切り分けることが難しくなっている。 |

公表値のばらつきは、主に何を栄養補助食品の売上として計上するか、どの価格水準を用いるか、剤形と用途の重複をどのように扱うかによって説明される。入力を観察可能な利用状況、支出パターン、チャネル構成、国別配分チェックに紐づけて維持することで、総計は再現可能な手順まで遡って追跡可能となり、前提が変化した際には再計算することができる。

レポートで回答される主要な質問

北米栄養補助食品市場の現在の規模はどのくらいですか?

市場は2026年に468億米ドルと評価されており、4.21%のCAGRで成長し、2031年までに573.5億米ドルに達すると予測されています。

どの製品カテゴリーが収益をリードしていますか?

ビタミンおよびミネラルが2025年に31.02%の市場シェアで首位を占め、長年にわたる消費者の信頼と医師の推薦を反映しています。

なぜグミが人気を集めているのですか?

グミはフレーバーと利便性を組み合わせており、この形態の予測CAGRは6.74%となっています。

どの地域が最も速く成長していますか?

メキシコは地域の成長エンジンであり、拡大する中間層とより広い小売アクセスに牽引され、2031年まで6.61%のCAGRを記録すると期待されています。

規制はメーカーにどのような影響を与えていますか?

FDAの再編と小売業者が課すサードパーティ試験がコンプライアンスコストを引き上げていますが、製品の信頼性と消費者の信頼も高めています。

最終更新日: