消化器系健康サプリメント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

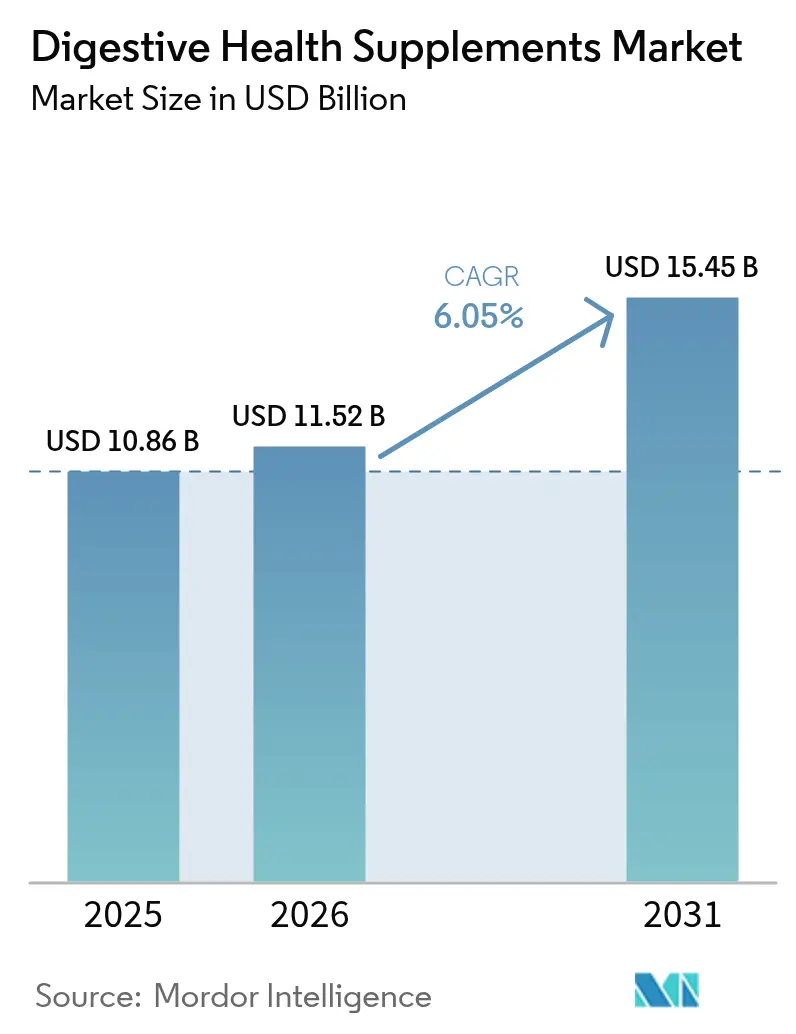

| 市場規模 (2026) | 11.52 十億米ドル |

| 市場規模 (2031) | 15.45 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消化器系健康サプリメント市場分析

消化器系健康サプリメント市場規模は、2025年のUSD 108.6億から2026年にはUSD 115.2億へと成長し、2026年~2031年の6.05%のCAGRで2031年にはUSD 154.5億に達すると予測されています。

予防的健康に対する意識の高まり、マイクロバイオーム介入の臨床的検証、および世界的な規制監視の強化が市場の勢いを牽引しています。これらの要因は消費者の嗜好を形成し、業界をより高い基準へと押し上げています。需要は、加齢に伴う健康上の懸念を管理するための代謝サポートを求める高齢化人口、腸と免疫の関連性およびその全体的な健康への影響を発見しているソーシャルメディアの影響を受けた若年消費者、そして個々の健康ニーズに対応するためにデータ駆動型パーソナライゼーションサービスを展開する企業によって支えられています。特に米国食品医薬品局(FDA)による海外への抜き打ち検査を通じた規制の収斂は、国内外施設間の歴史的な品質格差を縮小し、一貫した製品基準を確保することでカテゴリーへの信頼を醸成しています。同時に、クリーンラベルのポジショニングや透明性のある調達といった属性は、プレミアムな特典から不可欠な基準へと移行しており、ブランドは消費者の期待と規制要件を満たすために追跡可能なサプライチェーンおよびサードパーティ認証への投資を余儀なくされています。

レポートの主要ポイント

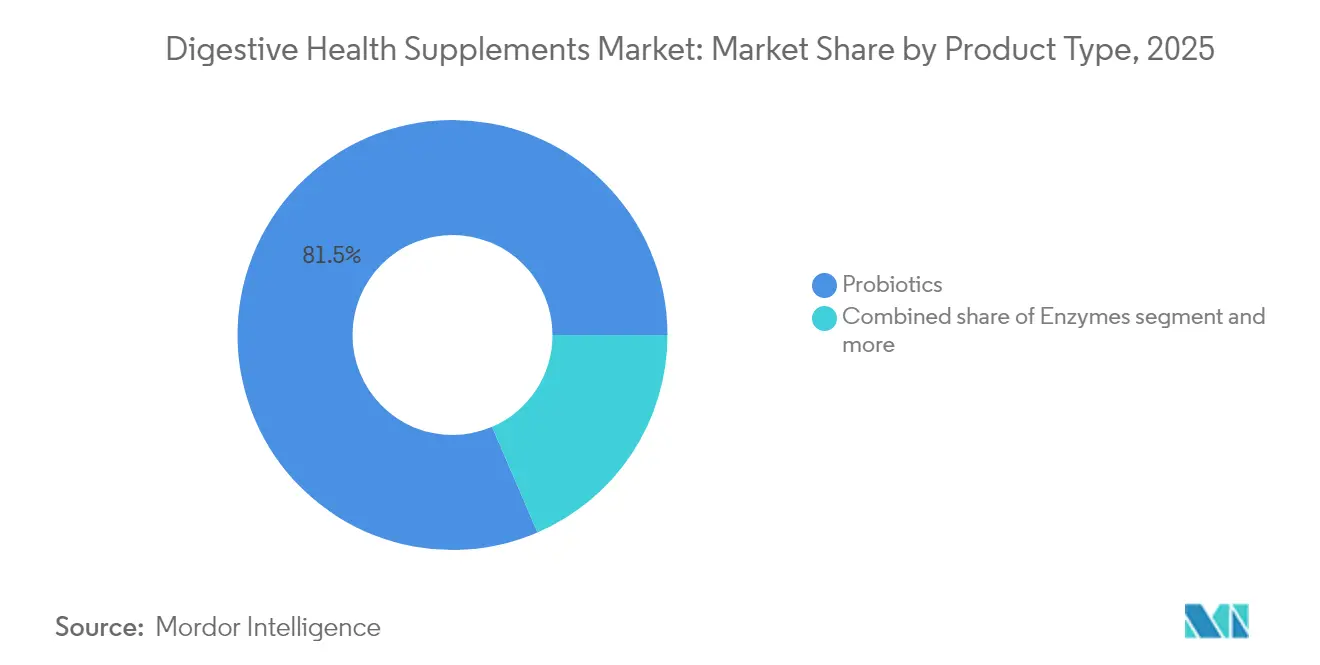

- タイプ別では、プロバイオティクスが2025年の消化器系健康サプリメント市場シェアの81.47%を占めてトップとなり、酵素は2031年にかけて7.34%のCAGRで拡大する見込みです。

- 形態別では、カプセルおよびソフトジェルが2025年の消化器系健康サプリメント市場規模の46.88%を占め、グミおよびチュアブルが2031年にかけて7.08%のCAGRで最も速い成長を記録しています。

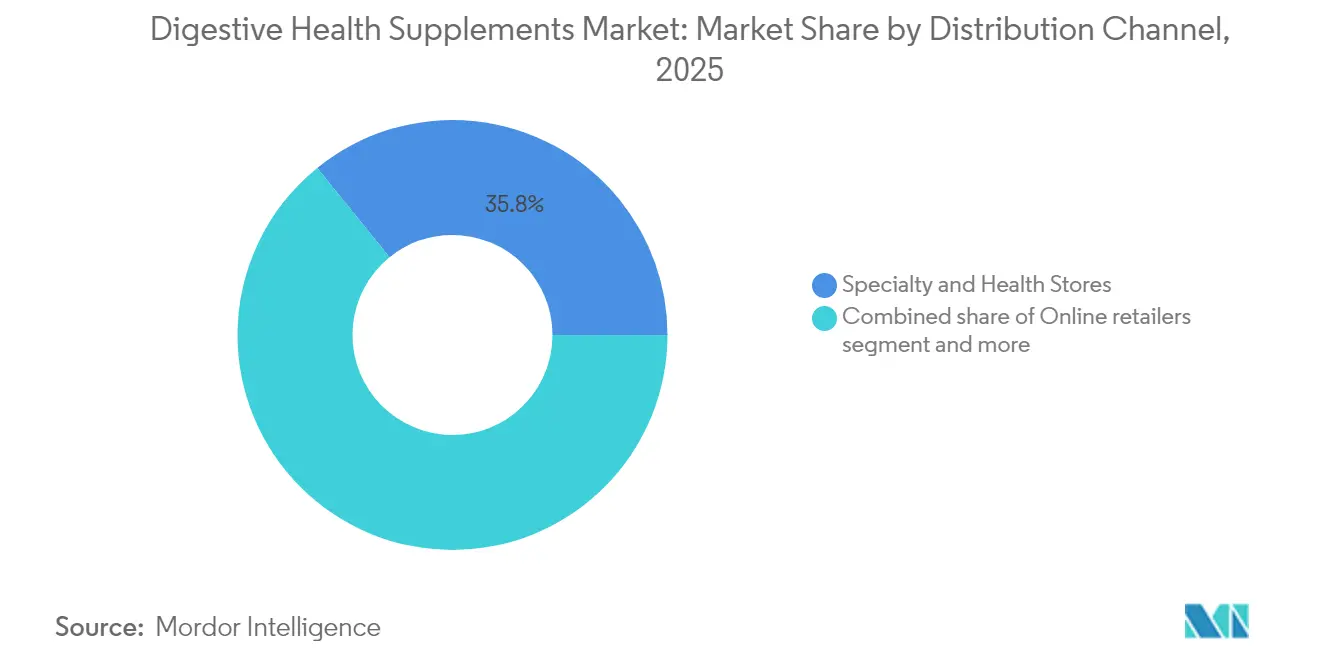

- 流通チャネル別では、専門店および健康食品店が2025年に35.83%のシェアを保有し、オンライン小売業者が2031年にかけて8.36%のCAGRで最も強い成長を示しています。

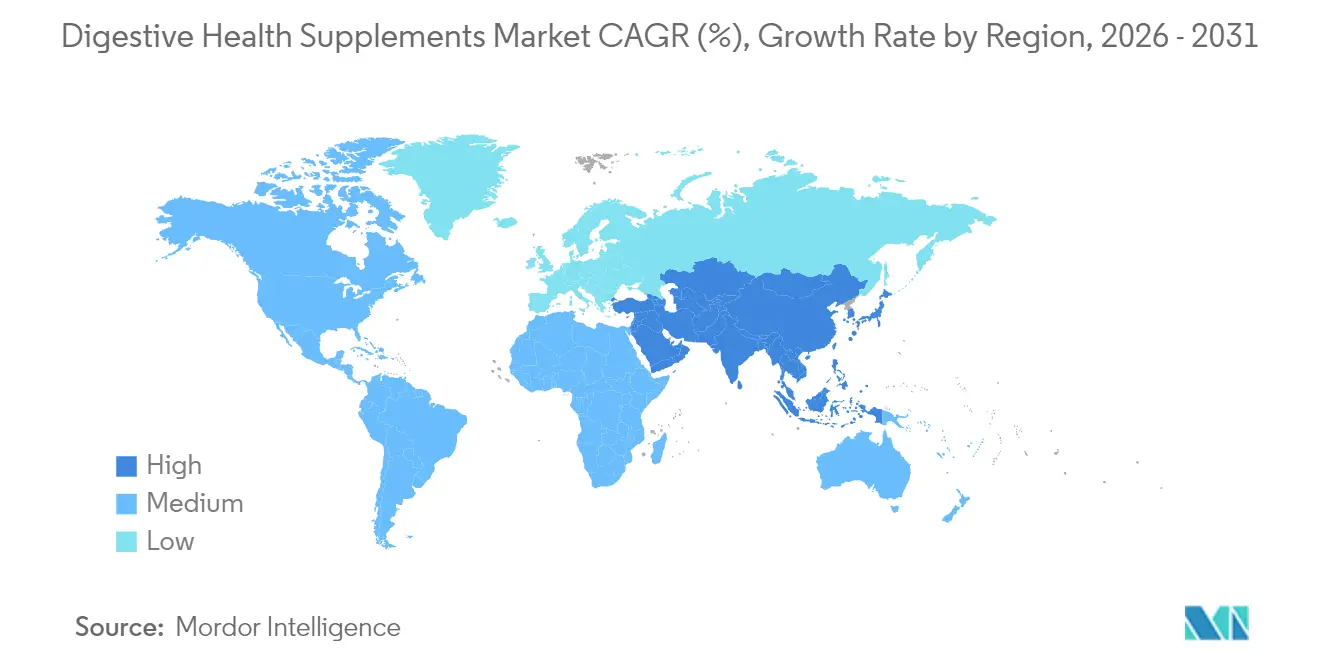

- 地域別では、北米が2025年に41.84%のシェアを獲得し、中東・アフリカ地域が2031年にかけて8.47%のCAGRで最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の消化器系健康サプリメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 消化器疾患の発生率の上昇が成長を促進 | +1.8% | 北米および欧州に集中した グローバル | 中期 (2~4年) |

| マイクロバイオームと免疫軸に関する消費者意識の向上が需要を牽引 | +1.2% | 北米およびEU、アジア太平洋へ拡大 | 長期 (4年以上) |

| 消化器系サプリメントの日常的な栄養摂取への統合が成長を促進 | +0.9% | 先進市場が主導する グローバル | 短期 (2年以内) |

| デジタルメディアプラットフォームを通じた消化器系健康意識の向上が成長に寄与 | +0.7% | 都市部のZ世代に集中した グローバル | 短期 (2年以内) |

| クリーンラベルおよび植物性サプリメント処方へのトレンドの増加 | +0.6% | 北米およびEU、アジア太平洋への波及 | 中期 (2~4年) |

| 代謝が低下した高齢者における消化補助剤の使用増加 | +0.5% | 北米、欧州、日本 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

消化器疾患の発生率の上昇が成長を促進

機能性消化器疾患の有病率が上昇するにつれ、サプリメントは一時的な治療薬から長期的な健康管理の定番へと移行しています。世界保健機関は年間17億件以上の腸管感染症の症例を報告しており、富裕地域では炎症性疾患の顕著な増加が見られます [1]出典:世界保健機関、「下痢性疾患」、www.who.int。過敏性腸症候群、胃食道逆流症、乳糖不耐症に悩む人々が増加する中、消化器系サプリメントの消費は増加しています。米国国立糖尿病・消化器・腎臓病研究所は、毎年約6,000万から7,000万人のアメリカ人が消化器疾患に悩まされていると指摘しています [2]出典:米国国立糖尿病・消化器・腎臓病研究所、「米国の消化器統計」、niddk.nih.gov。Nestlé Health Scienceのような製薬大手は、最近のVowstの買収によってこのセクターに信頼性を付与しています。これは重要な動きであり、VowstはFDA承認を受けた初の再発性クロストリジウム・ディフィシル感染症に対する経口マイクロバイオータ療法という特徴を持っています。臨床的エビデンスに裏付けられた特定の菌株は消費者の嗜好を変え、偶発的な試用から標的治療へと移行させています。この進化は、経済的な低迷時にも安定した需要を確保するだけでなく、科学的に検証された製品のプレミアム価格設定への道を開き、単なる数量成長を超えた市場価値の向上をもたらしています。

マイクロバイオームと免疫軸に関する消費者意識の向上が需要を牽引

研究は免疫健康における腸の重要な役割を強調しており、消費者は特定のプロバイオティクス菌株に引き寄せられています。研究は、アッカーマンシア・ムシニフィラが腸のバリアを強化し、炎症を抑制し、代謝健康を向上させることを示しており、これらの特化したプロバイオティクスへの需要の急増を牽引しています。腸内マイクロバイオームが全体的な健康に与える影響への意識の高まりは、特定の健康上の懸念に対処する標的介入への関心の増加につながっています。パンデミック後の変化として、消費者は長期的な健康維持と潜在的な健康上の課題への耐性を目指し、事後的な治療よりも予防的な健康対策を重視するようになっています。Dieta Healthのスツールイメージングアプリのようなデジタルイノベーションはバイオマーカーデータをパーソナライズされた製品提案に巧みに変換し、消費者が情報に基づいた選択を行えるよう支援しています。これらの技術の進歩は科学的知見と消費者のアクセシビリティの間のギャップを埋め、個人が自身の固有の健康ニーズをより深く理解できるようにしています。その結果、特定の健康問題を標的としたサプリメントへの顕著な傾向が見られ、消費者は画一的な代替品よりもカスタマイズされたソリューションを好んでいます。

消化器系サプリメントの日常的な栄養摂取への統合が成長を促進

先進市場の消費者は消化補助剤を日常のルーティンに組み込むことが増えており、従来のサプリメントと機能性食品の境界線が曖昧になっています。このトレンドは革新的な形態によってさらに促進されています。砂糖不使用のグミやフレーバーパウダーは利便性と美味しい味によってユーザーのアドヒアランスを高め、プレバイオティクスソーダは消化器系成分を主流飲料の最前線に押し上げ、健康上のメリットと楽しい消費体験の両方を求める健康意識の高い個人にアピールしています。さらに、腸の健康が全体的な健康に与える影響への意識の高まりがこれらの製品への需要を牽引し、メーカーはより効果的で魅力的なソリューションの研究開発への投資を促されています。消化器系健康サプリメント市場が包装食品と融合するにつれ、食料品店からオンラインプラットフォームまで流通チャネルが拡大し、季節的な需要変動に対する耐性が強化され、年間を通じて安定した市場パフォーマンスが確保されています。

デジタルメディアプラットフォームを通じた消化器系健康意識の向上が成長に寄与

ソーシャルメディアのアルゴリズムは腸の健康に関するコンテンツをますます優遇しており、ピアストーリーや専門家の洞察を通じてカテゴリーへの理解を高めるバイラルループを生み出しています。これらのアルゴリズムは腸の健康に関する議論の可視性を高め、消費者が関連情報にアクセスし関与しやすくしています。TikTokでの議論は特にグミ処方への検索を顕著に高めており、特に利便性と美味しいサプリメントオプションに引き寄せられるZ世代の間で顕著です。革新的で摂取しやすい製品を好むこの世代の嗜好は、ブランドがグミサプリメントを主要な成長分野として注力するよう促しています。このトレンドを活用して、Oshi Healthのようなバーチャルファーストプロバイダーはテレコンサルテーションとカスタマイズされた製品バンドルを統合しています。このアプローチはパーソナライズされたソリューションへの消費者需要に対応するだけでなく、消化器系健康サプリメントのリーチを従来の実店舗を超えて拡大し、オンライン健康サービスやサブスクリプションモデルへの高まる嗜好を取り込んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| シンバイオティクスブレンドに対する厳格なラベリングおよび新規食品承認の遅延が成長を阻害 | -0.8% | EU主導、他市場への規制波及あり | 中期 (2~4年) |

| サプライチェーンにおける混入および効力低下がブランド信頼に影響 | -0.6% | コスト敏感なセグメントに集中した グローバル | 短期 (2年以内) |

| 価格感度がプレミアムサプリメントの普及を制限 | -0.4% | 新興市場、先進国経済への選択的影響 | 中期 (2~4年) |

| 代替天然療法との競争が成長に影響 | -0.3% | アジア太平洋の伝統医学の拠点を持つグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

シンバイオティクスブレンドに対する厳格なラベリングおよび新規食品承認の遅延が成長を阻害

欧州の新規食品規制は植物性成分に対して詳細な申請書類を要求していますが、その解釈は加盟国によって異なります。複数菌株・複数食物繊維のシンバイオティクスの承認取得には18ヶ月以上かかる場合があり、開発コストを膨らませ製品発売を遅らせています。厳格な安全性評価と各国基準への準拠を含む承認プロセスの複雑さは、これらの遅延をさらに悪化させています。小規模企業はこれらの長期にわたるコンプライアンスプロセスへの資金調達が困難であり、経験豊富な規制チームを持つ大企業に競争上の優位性を与えています。デンマークのアシュワガンダに対する規制のような国家的措置は、地域の決定がEU全体の承認を覆す可能性を示しており、規模の経済を損なう地域固有の処方変更を必要とします。これらの処方変更はしばしば研究開発への追加投資を必要とし、小規模プレーヤーのリソースをさらに圧迫します。

サプライチェーンにおける混入および効力低下がブランド信頼に影響

過少投与製品を明らかにした実験室監査はサプライチェーンへの消費者信頼を揺るがしています。NOW Foodsによる試験では、いくつかのベルベリンブランドが主張する有効成分の40%未満しか提供していないことが判明し、製品の有効性と透明性に関する懸念が高まっています。ブロメライン製品の並行監査ではさらに低い有効成分レベルが確認され、製品品質の不一致がさらに浮き彫りになっています。これらの問題に対応して、FDAは海外施設の検査を強化し、中国やインドのメーカーへの抜き打ち訪問を実施しています。これらの検査はコンプライアンス違反の問題を特定・対処することでサプライチェーンの完全性を強化することを目的としています。しかし、規制基準を満たせない施設に対する短期的な混乱や後続措置にもつながっています。このような事実の発覚は、消化器系健康サプリメント市場においてより厳格なサードパーティ検証を求める声を強めています。これらの措置は消費者の信頼を回復し製品品質を確保するために不可欠と見なされています。さらに、コンプライアンスを遵守するブランドは競争市場での差別化の手段として品質シールを目立つ形で表示するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:酵素の加速にもかかわらずプロバイオティクスが優位

2025年、プロバイオティクスは収益の81.47%を占めて市場を支配しました。これは長年にわたる菌株固有の研究と消費者信頼の高まりを反映しています。プロバイオティクスの有効性を支持する強力なエビデンスが消化器系健康への広範な採用を促進しています。2031年にかけて7.34%のCAGRで成長が見込まれる酵素は、乳糖不耐症や膵外分泌不全に対処するソリューションへの需要の高まりにより注目を集めています。これらの酵素は特定の健康ニーズに対応し、健康意識の高い消費者にアピールしています。「その他」カテゴリーにはポストバイオティクスとシンバイオティクスが含まれており、アッカーマンシア・ムシニフィラ製品は2024年に欧州食品安全機関の承認を受けています。このような進歩は消化器系健康サプリメント市場を再形成し、新興の消費者需要を満たすために臨床的に検証されたソリューションに焦点を当てています。

臨床的裏付けにより、酵素はプレミアム価格を維持し、医療専門家が推奨する医療従事者チャネルでの存在感を確立しています。プロバイオティクスは年齢別および気分向上フォーマットへと多様化し、消化器系健康とともに精神的健康にも対応しています。メーカーは耐熱性菌株への投資を行い、グミや焼き菓子への使用を拡大することで機能性食品市場に参入しています。ポストバイオティクスセクターの新規参入者は棚安定性と免疫上のメリットを強調し、進化する競争環境を反映しています。これらのイノベーションは、企業が高度な科学的裏付けのあるソリューションへの高まる需要を満たすにつれ、差別化と成長を促進することが期待されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

形態別:グミがコンプライアンスを変革、カプセルが規模を維持

2025年、カプセルおよびソフトジェルは46.88%の市場シェアを保有し、正確な投与量の提供と敏感な成分の保護により高用量有効成分の最有力選択肢であり続けています。グミおよびチュアブルは2031年にかけて7.08%のCAGRで成長しており、より良い味、ビーガン対応ペクチンシステム、およびコストを下げてアクセシビリティを高めるデンプン不使用の製造ラインによって牽引されています。タブレットは消費者が利便性の高い形態を好むにつれ減少しており、パウダーはカスタマイズ可能な高性能処方によりスポーツ栄養愛好家やクリニックの間で注目を集めています。液体充填グミや舌下フィルムなどの新規参入者は生物学的利用能を高め、消化器系健康サプリメント市場において独自のポジションを確立しています。

消費者はグミを医薬品ではなくスナックとして捉えるようになっており、日常的なアドヒアランスを高め、子供から高齢者まで幅広い年齢層にアピールしています。ブランドはこのトレンドを活用し、天然着色料、砂糖不使用甘味料、リサイクル可能な容器を使用してクリーンラベルの需要を満たし、サステナビリティ目標に沿っています。一方、カプセルは科学を重視する人々に引き続き支持されており、制御された投与量と、胃酸に対する菌株の生存を確保し有効性を向上させる遅延放出メカニズムなどの先進技術を評価しています。

流通チャネル別:電子商取引がアクセスを再定義

2025年、専門店および健康食品店は専門スタッフと厳選された製品品揃えを活用して世界収益の35.83%を獲得しました。これらの店舗は、カスタマイズされたアドバイスとプレミアム製品を求める健康意識の高い買い物客を引き付けています。検索の利便性、ピアレビュー、迅速な配送の恩恵を受けるオンライン小売業者は、2031年にかけて8.36%のCAGRで成長すると予測されています。電子商取引、モバイルコマース、デジタル決済の進歩の台頭は購買習慣を再形成し、オンライン販売を促進しています。ダイレクト・トゥ・コンシューマーのサブスクリプションモデルは、一貫した製品アクセスを確保し、ブランドロイヤルティを育み、ブランドが消化器系健康サプリメント市場における製品イノベーションのためのインサイトを収集できるようにすることで、生涯価値とデータ収集を向上させています。

大型スーパーマーケットや薬局は衝動買いや即時ニーズに対応していますが、オムニチャネル戦略が重要性を増しています。ブランドはクリック&コレクトオプション、インフルエンサーパートナーシップ、教育ウェビナーを採用して買い物客のジャーニー全体での可視性を確保しています。これらの戦略は物理的チャネルとデジタルチャネルにわたる統一されたショッピング体験を生み出し、進化する消費者の期待に応えています。ロイヤルティプログラムとパーソナライズされたマーケティングキャンペーンがさらに顧客エンゲージメントを強化しています。コールドチェーンプロバイオティクスの人気が高まる中、製品の完全性と適時配送を確保するための効率的なラストマイル物流が不可欠となっています。温度管理されたサプライチェーンと高度な追跡システムへの投資は、高まる需要を満たすために不可欠となっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は世界収益の41.84%という支配的なシェアを誇り、積極的な健康効能表示メッセージングを可能にする明確なFDAガイドラインによって支えられています。この地域の消費者はサプリメントをますます不可欠な予防ケアとして捉えています。責任ある栄養評議会の2023年調査によると、米国の成人の約74%が消化器系サプリメントを含む栄養補助食品を使用していると報告しています。さらに、マイクロバイオーム治療薬の償還を試みる保険パイロットプログラムはこのトレンドを強固にし、すでに成熟したこの地域における消化器系健康サプリメント市場を強化する可能性があります。

中東・アフリカは急速な上昇軌道にあり、2031年にかけて8.47%という最速のCAGRを誇っています。この成長は可処分所得の増加、薬局チェーンの拡大、サウジアラビアのビジョン2030のような積極的な政府の健康イニシアチブによって促進されています。若年層の人口構成と薬草トニックへの深く根付いた文化的親和性により、この地域は現代のプロバイオティクスや酵素の採用に向けて準備が整っています。多様な規制環境をナビゲートし、西洋の処方と在来の植物性成分をシームレスに融合させるために、多国籍企業は地域の流通業者とのパートナーシップを構築し、消化器系健康サプリメント市場への強固な浸透の基盤を整えています。

欧州の規制環境は機会と課題の両方を提供しています。EU全体の調和は市場アクセスを容易にしますが、各国の解釈の違いがコンプライアンス上の障壁を生み出しています。サステナビリティの義務化はオーガニック成分とリサイクル可能な包装へのシフトを促進しています。消費者は科学的エビデンスを慎重に評価しながらも、実証済みの製品への投資を厭いません。アジア太平洋では、伝統的な療法と現代科学が融合し、急速な採用を促進しています。中国の規制フレームワークは越境電子商取引を通じた輸入を加速しながら国内イノベーションを支援しています。都市化と高タンパク・低食物繊維食への食事シフトがカスタマイズされた消化器系ソリューションへの需要を高めています。遺伝子とマイクロバイオームのインサイトを統合したパーソナライズド栄養サービスが市場の成長をさらに促進しています。

競争環境

消化器系健康サプリメント市場は中程度の断片化を示しています。リーダーシップは分散しており、専門的な参入者が新規菌株、先進的なデリバリー技術、パーソナライズドプログラムを活用してニッチを開拓できるようになっています。このセクターでの買収は直接的な重複を求めるよりも補完的な能力の強化に焦点を当てる傾向があります。市場の主要プレーヤーにはNeste SA、Bayer AG、Amway Corp.、Haleon plc、Herbalife Nutrition Ltd.が含まれます。

テクノロジーはこの市場において重要なニッチを開拓しています。大手プレーヤーが電子商取引プラットフォームを活用してこれらのデジタルサービスを拡大する一方、スタートアップはサブスクリプションモデルで成功を収め、マイクロバイオームシーケンシングキットとアプリベースのコーチングを提供しています。もう一つの競争の前線はサプライチェーンの透明性であり、企業はブロックチェーン追跡を使用して菌株の生存能力と原産地を検証し、定期的な効力スキャンダルに起因する消費者の懸念に対処しています。

特に欧州における急速なイノベーションサイクルと進化する規制の流れをナビゲートするには機動性が鍵となります。シンバイオティクスブレンドを厳格な新規食品経路に適切に導くために、企業は専任の規制担当チームを設立しています。早期承認はプレミアム価格設定を可能にするだけでなく、棚の独占性を確保し、臨床試験へのさらなる投資を促進する自己強化ループを生み出します。市場の進化の証として、伝統的な製薬大手は標準的な市販の消化器系ソリューションとマイクロバイオーム治療薬のバンドル化を始めており、消化器系健康サプリメント分野内でのより深い統合を示唆しています。

消化器系健康サプリメント業界リーダー

Neste SA

Bayer AG

Amway Corp.

Herbalife Nutrition Ltd.

Haleon plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Biomaは旗艦製品であるBioma Probioticsを発売しました。これは腸の健康、免疫、精神的明晰さをサポートするシンバイオティクスサプリメントです。ビーガン対応、非遺伝子組み換え、常温保存可能なカプセルには、11種類のプロバイオティクス菌株から400億CFU以上、イヌリンプレバイオティクス、および酪酸ベースのポストバイオティクス複合体が含まれており、腸管ターゲティングのための遅延放出DRcapsを通じて提供されます。

- 2025年3月:Inner BrightnessはAkkermansia Probioticを発売しました。これは低温殺菌されたアッカーマンシア・ムシニフィラ(AKK PROBIO)、DigeSEBブロードスペクトル消化酵素、およびBコンプレックスビタミンを組み合わせた消化器系健康サプリメントです。AKK PROBIO菌株は、最初の加熱不活化プロバイオティクスの一つとして自己確認GRAS(一般的に安全と認められる)ステータスを取得しています。

- 2025年3月:TopGumは腸の健康と免疫サポートのための砂糖不使用シンバイオティクスグミ、Gummioticsを開発しました。各3gのマンダリン形状グミには、特許出願中のプレバイオティクス食物繊維マトリックスが含まれており、10億CFUのバチルス・サブチリス(DE111)プロバイオティクスと34mgのビフィドバクテリウム・アニマリス亜種ラクティス(BPL1)ポストバイオティクスが配合されています。

- 2024年8月:Organic Indiaはガラス瓶入りの認定オーガニックグミサプリメント2種を発売しました。ストロベリーフレーバーのファイバーグミは、腸の健康サポートのために1食あたり最大5gのプレバイオティクス食物繊維を提供し、糖分は1g未満です。レモンライムフレーバーのアシュワガンダグミは、ストレス管理のために300mgのKSM-66アシュワガンダエキスを含んでいます。両製品は非遺伝子組み換えプロジェクト認証済みで、60粒入りガラス瓶でUSD 25.99の価格設定です。

世界の消化器系健康サプリメント市場レポートの範囲

消化器系サプリメントは通常、消化目的で食事とともに摂取され、一般的な腸の不快感、胸焼け、その他の疾患を治療すると主張しています。

消化器系健康サプリメント市場はタイプ別、流通チャネル別、地域別に区分されています。タイプ別では、市場はプレバイオティクス、プロバイオティクス、酵素、その他のタイプに区分されています。流通チャネル別では、市場はスーパーマーケットおよびハイパーマーケット、薬局およびドラッグストア、オンライン小売業者、その他の流通チャネルに区分されています。地域別では、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場における消化器系健康サプリメント市場の分析を提供しています。各セグメントについて、市場規模と予測は金額ベース(USD)で行われています。

| プレバイオティクス |

| プロバイオティクス |

| 酵素 |

| 植物性成分 |

| その他のタイプ |

| カプセルおよびソフトジェル |

| タブレット |

| グミおよびチュアブル |

| パウダー |

| その他の形態 |

| スーパーマーケット/ハイパーマーケット |

| 専門店および健康食品店 |

| オンライン小売業者 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タイプ別 | プレバイオティクス | |

| プロバイオティクス | ||

| 酵素 | ||

| 植物性成分 | ||

| その他のタイプ | ||

| 形態別 | カプセルおよびソフトジェル | |

| タブレット | ||

| グミおよびチュアブル | ||

| パウダー | ||

| その他の形態 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門店および健康食品店 | ||

| オンライン小売業者 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

消化器系健康サプリメント市場の現在の価値はいくらですか?

消化器系健康サプリメント市場規模は2026年にUSD 115.2億と評価されています。

消化器系健康サプリメント市場で最大のシェアを持つセグメントはどれですか?

プロバイオティクスは2025年の世界収益の81.47%を占めており、広範な臨床研究によって支えられています。

消化器系健康サプリメント市場で最も速く成長している地域はどこですか?

中東・アフリカは2026年から2031年にかけて8.47%のCAGRで成長すると予測されています。

なぜグミは消化器系健康製品において人気を集めているのですか?

グミは美味しいフレーバー、ビーガン対応ペクチンオプション、利便性を提供し、2031年にかけて7.08%のCAGRを牽引しています。

最終更新日: