クラウドプロジェクトポートフォリオ管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

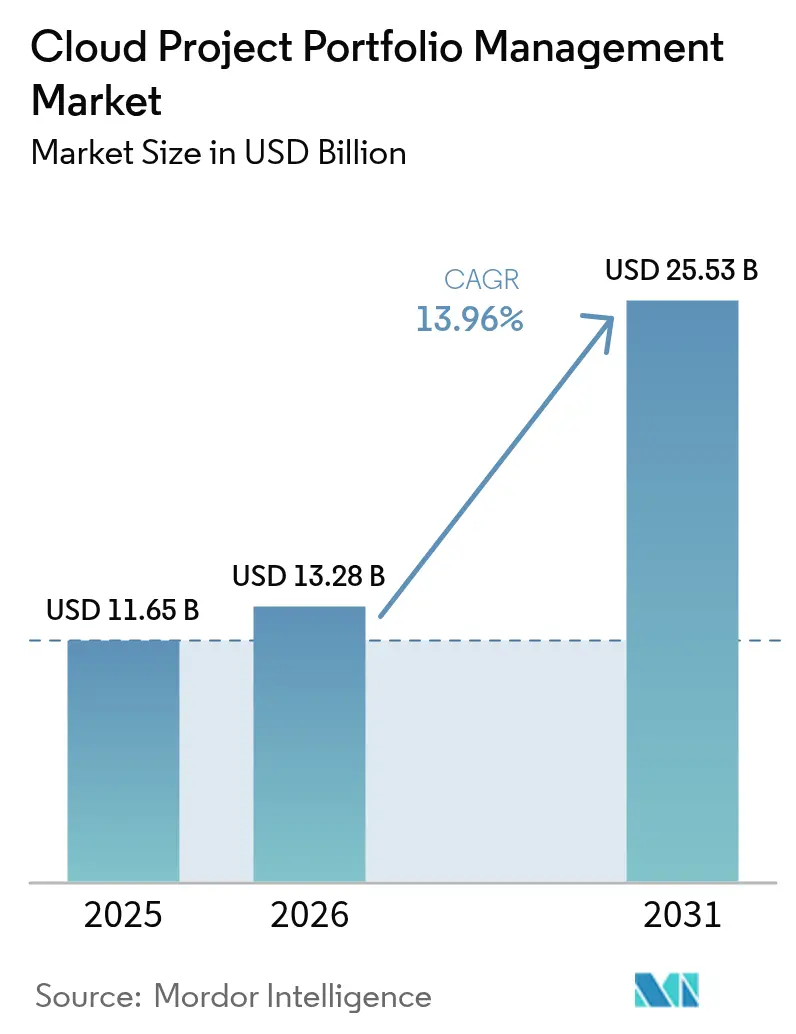

| 市場規模 (2026) | 13.28 十億米ドル |

| 市場規模 (2031) | 25.53 十億米ドル |

| 成長率 (2026 - 2031) | 13.96% CAGR |

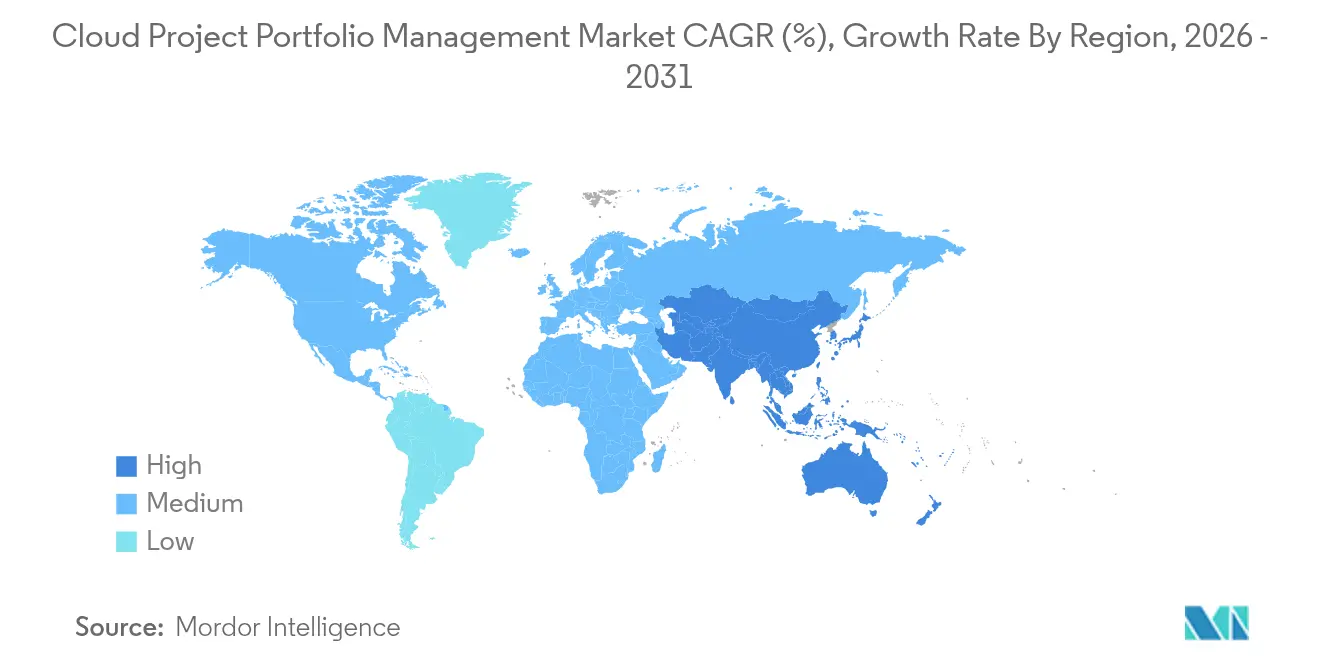

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドプロジェクトポートフォリオ管理市場分析

クラウドプロジェクトポートフォリオ管理市場規模は2025年に116億5,000万米ドルと評価され、2026年の132億8,000万米ドルから2031年には255億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は13.96%です。人工知能の急速な普及、FinOpsワークフローの統合、およびハイブリッドワークフォースを統括する必要性が、このソフトウェアカテゴリの拡大を支えています。インダストリー4.0プログラムが複雑なマルチベンダー案件を生み出す製造業においては、統合されたプロジェクト監督を必要とするため、需要が加速しています。大企業は依然として支出の中核を担っていますが、中小企業はサブスクリプション価格設定がITインフラの障壁を取り除くことで、導入を急速に拡大しています。展開パターンは、オンプレミスのデータ管理とクラウドネイティブな分析を融合させたハイブリッドクラウド環境へのシフトを示しており、地域的な動向としては、政府主導のデジタル化投資を背景にアジア太平洋地域が北米との差を縮めていることが明らかになっています。競争の激しさは、予測的なリソース計画やリアルタイムのコラボレーション機能を通じて既存の大手エンタープライズソフトウェアサプライヤーに挑む、AIファーストのクラウドネイティブなベンダーによって形成されています。

主要レポートの要点

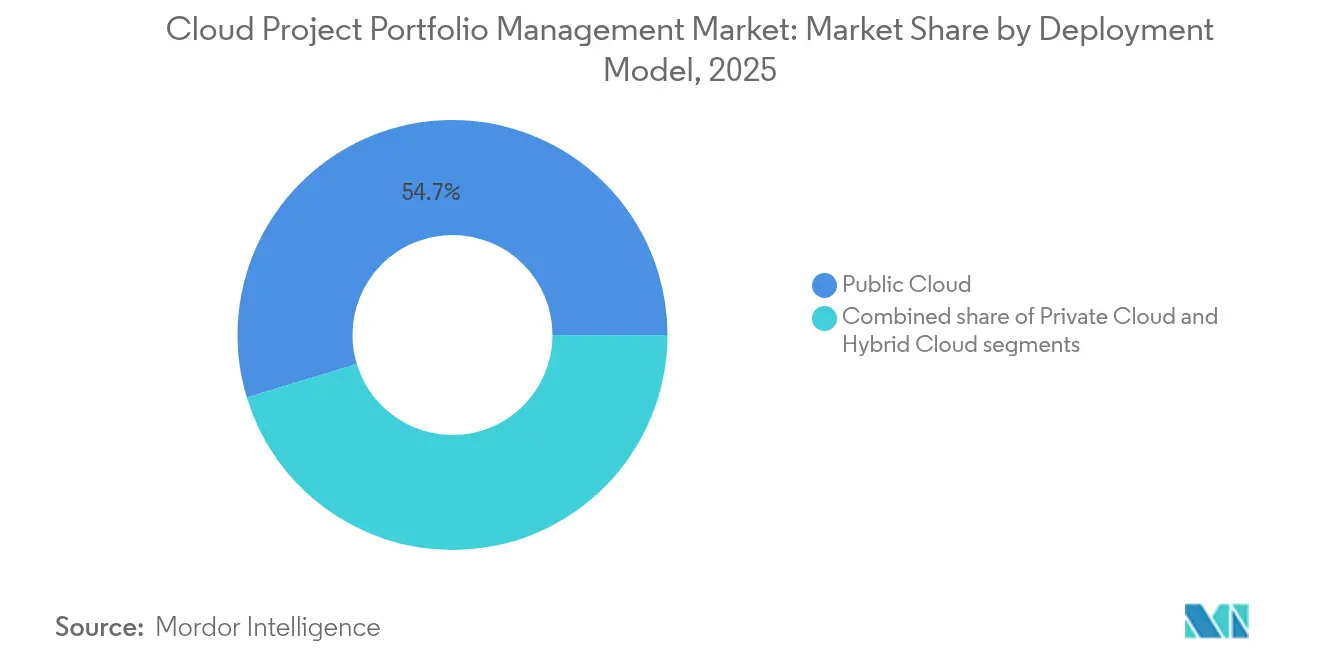

- 展開モデル別では、パブリッククラウドが2025年に収益シェア54.70%でリードしており、ハイブリッドクラウドは2031年までに年平均成長率(CAGR)15.05%で成長すると予測されています。

- アプリケーション別では、ポートフォリオ管理が2025年にクラウドプロジェクトポートフォリオ管理市場シェアの45.20%を占め、リソース管理は2031年までの年平均成長率(CAGR)14.65%で拡大しています。

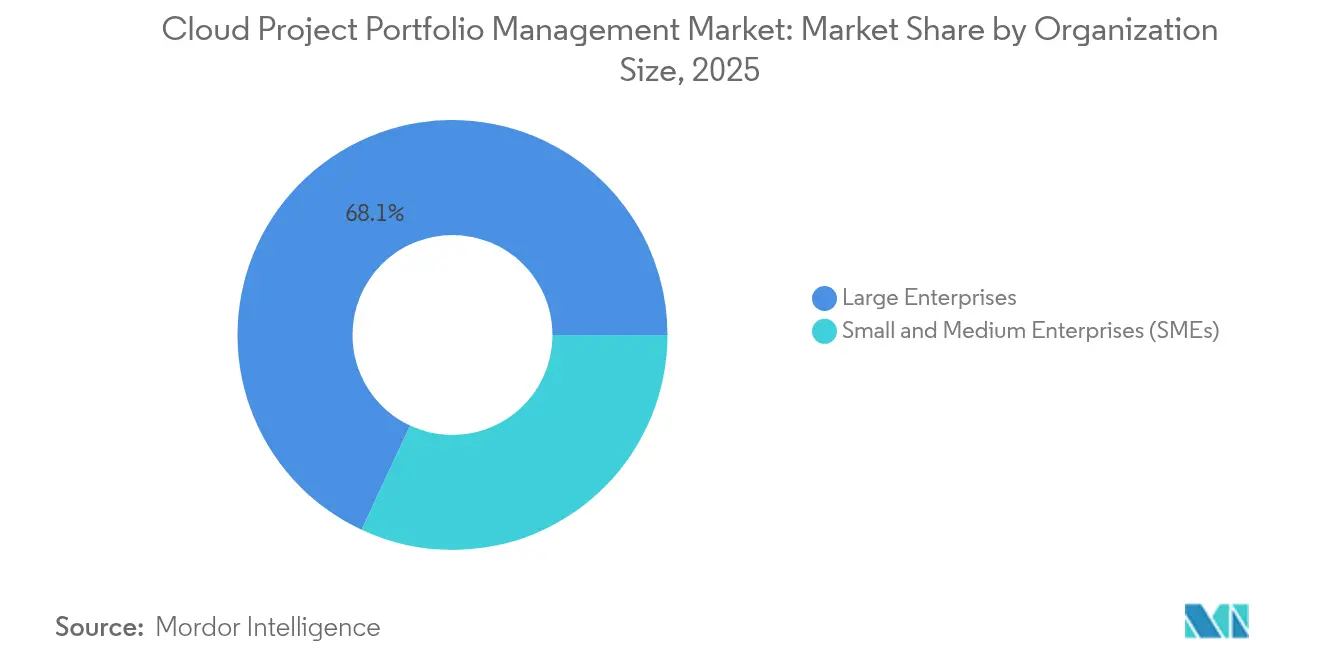

- 組織規模別では、大企業が2025年にクラウドプロジェクトポートフォリオ管理市場規模の68.05%を占め、中小企業(SMEs)は2026年から2031年の間に年平均成長率(CAGR)15.35%で拡大すると予測されています。

- 業界別では、ITおよびテレコミュニケーションが2025年に収益シェア35.20%を占め、製造業は2031年までの年平均成長率(CAGR)14.12%で成長すると予測されています。

- 地域別では、北米が2025年に収益シェア37.10%でリードしており、アジア太平洋地域は2031年まで年平均成長率(CAGR)14.40%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドプロジェクトポートフォリオ管理市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BYODおよびモバイルファーストワークフォースの拡大 | +2.1% | グローバル、北米およびEUに注目 | 短期(2年以内) |

| クラウドアナリティクスの採用増加 | +2.8% | アジア太平洋地域が中心、北米への波及 | 中期(2〜4年) |

| ハイブリッド/リモートワークモデルへのシフト | +3.2% | グローバル、先進国市場 | 中期(2〜4年) |

| リアルタイムのポートフォリオ可視性およびROI最適化のニーズ | +2.5% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| FinOps主導のコストガバナンス統合 | +1.9% | グローバル、クラウド成熟企業 | 長期(4年以上) |

| AI搭載の予測的プロジェクトヘルススコアリング | +2.7% | 北米およびEUのアーリーアダプター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BYODおよびモバイルファーストワークフォースの拡大

プロジェクト管理の専門家の61%が現在、少なくともパートタイムでリモート勤務を行っています。そのため、モバイルアクセスは利便性から基本的な要件へと移行しています。デスクトップ中心のツールから移行する企業は、出張中や低帯域幅の環境での継続性を確保するため、レスポンシブなインターフェース、生体認証セキュリティ、およびオフライン同期を優先します。テクノロジーおよびプロフェッショナルサービス企業は、請求可能時間が即時のステータス更新に依存しているため、モバイル最適化されたスイートを最も早く採用します。プッシュ通知や音声コマンドを組み込んだベンダーは、フィールドエンジニアやコンサルタントがノートパソコンを開かずに対応できるようにすることで差別化を図っています。デバイスの多様性が増すにつれて、プラットフォームの互換性はIT調達リーダーにとって決定的な購入基準となっています。

クラウドアナリティクスの採用増加

組織は過去のプロジェクト成果物を分析し、完了確率を予測し、リソースのボトルネックを特定し、リスクエクスポージャーを定量化します。クラウドプロジェクトポートフォリオ管理市場のサービスに組み込まれた機械学習モジュールは、説明的なダッシュボードから予測的なインサイトへのシフトを加速させます。複数年にわたるトランスフォーメーションプログラムを実行する企業が最も恩恵を受けます。なぜなら、統計モデルがスプレッドシートに隠れた相互依存関係を表面化させるからです。さらに、組み込みのアナリティクスが実際の労働力およびインフラの使用状況を追跡することで、コスト配分の精度が向上します。そのため、経営幹部は直感ではなく実績に基づいて優先順位を決定し、ポートフォリオのスループットと予算の忠実度を高めます。

ハイブリッド/リモートワークモデルへのシフト

ハイブリッドな働き方は、タイムゾーンをまたいでアジャイルと予測的な手法を融合させることで、コラボレーションの規範を再形成しています。デジタルホワイトボード、組み込みビデオ会議、および共有ドキュメントリポジトリは、クラウドプロジェクトポートフォリオ管理市場のプラットフォームにおける標準モジュールとして提供されるようになっています。タスク、リソース、および財務のビューを同じインターフェース内で統合する組織は、以前は分散チームを悩ませていたサイロを回避できます。ガントビュー内のスレッド形式のコンテキストなど、非同期コミュニケーション機能は同僚がオフラインのときでも勢いを維持し、自動リマインダーがスプリントのケイデンスを強化します。このトレンドは、デスクトップとモバイルエンドポイントで同一のエクスペリエンスを提供するクラウドネイティブスイートへの長期的な需要を確固たるものにしています。

リアルタイムのポートフォリオ可視性およびROI最適化のニーズ

取締役会やCFOは、戦略的整合性、バーンレート、およびリソース活用率について継続的なインサイトを求めています。最新のダッシュボードは、DevOps、HR、および財務システムからライブデータストリームを取り込み、スケジュールや予算超過のリスクがあるプロジェクトを示すヒートマップに変換します。自動化された差異アラートは手動のステータスレポートへの依存を減らし、プロジェクトマネージャーが是正措置に集中できるようにします。アーンドバリュー分析とシナリオプランニングを統合することで、経営幹部はより優れたリターンポテンシャルを持つ施策への投資配分を再調整できます。その結果、財務指標と運用指標を組み合わせたプラットフォームは、Fortune 500クライアント間でより高い継続率を達成しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セキュリティおよびプライバシーに関する継続的な懸念 | -1.8% | グローバル、EUおよびドイツで高い | 短期(2年以内) |

| マルチクラウドエコシステム全体のベンダーロックイン | -1.4% | 北米およびEU | 中期(2〜4年) |

| AIモデル向け統一データタクソノミーの欠如 | -1.1% | グローバル | 長期(4年以上) |

| ESGレポーティングの複雑性の台頭 | -0.9% | EU主導、拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セキュリティおよびプライバシーに関する継続的な懸念

ドイツのクラウド担当経営幹部の71%が、プロジェクトデータをオフプレミスに移行する際に高いサイバーセキュリティへの不安を挙げています[1]IBM Security、「クラウドセキュリティインデックス2025」、ibm.com。知的財産や患者記録を扱う業界は、機密性の高い成果物をオンサイトに保管することが多く、外部アクセスを制限するハイブリッド構成に頼っています。GDPRなどの分断された国際規制は、コンプライアンスのオーバーヘッドを増加させ、ポートフォリオ計画中にデータ居住地の確認を強制します。主要ベンダーがゼロトラストアーキテクチャおよび地域固有のデータセンターに投資しているものの、セキュリティ侵害の報道はリスク回避的な取締役会の判断に依然として影響を与えています。その結果、金融サービスおよびヘルスケアにおいては、調達サイクルが長期化し、パイロットの範囲が縮小しています。

マルチクラウドエコシステム全体のベンダーロックイン

企業の85%が2つ以上のパブリッククラウド上でワークロードを運用しているにもかかわらず、それらを一貫して統括することに苦労しています。プロプライエタリなワークフローエンジンは、メタデータを単一のプロバイダー内に閉じ込めるリスクがあり、移行戦略を複雑にします。そのため、組織はオープンAPIおよびポータブルコンテナ上に構築されたプラットフォームに依存しないツールを優先します。AWS、Azure、Google Cloud、およびOracleとの相互運用性を認定したサプライヤーは、特に合併によって異種のシステムスタックを引き継いだコングロマリットの間で支持を得ています。クラウド間での標準化されたコスト配分タグの欠如が、購買側の躊躇をさらに強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドクラウドが戦略的柔軟性を牽引

ハイブリッドアーキテクチャは年平均成長率(CAGR)15.05%を記録しており、企業がデータ主権と弾力性のバランスを取る中で他のモデルを上回り続けています。ハイブリッド展開のクラウドプロジェクトポートフォリオ管理市場規模は、2031年までに100億6,000万米ドルを表すと予測されており、このセグメントの戦略的重要性を反映しています。規制業界は、容量計画のためにクラウドアナリティクスエンジンに匿名化されたテレメトリをストリーミングしながら、機密性の高い成果物をオンプレミスで処理することを好みます。ハイブリッドスイートは、VPNオーケストレーション、ポリシーベースのワークロード配置、およびAI支援のレイテンシ最適化を統合し、プロジェクトチームがコンプライアンスとコストの目標が一致する場所にデータを配置できるようにしています。

ベンダーのロードマップは、断続的に同期しながらも切断されたシナリオで完全な機能を維持するエッジノードへのより深いサポートを示しています。例えば、自動車や防衛の請負業者は、オフラインファーストの機能を活用してセキュアな施設でシミュレーションを実行し、後でグローバルなステークホルダーに進捗を同期させます。パブリッククラウドは最も広いエコシステムと54.70%の収益シェアを維持していますが、ハイブリッドの成長軌跡は混合テナンシーへのシフトを示しています。プライベートクラウドは完全なテナント分離を必要とする企業に引き続き関連性がありますが、設備投資と人材の需要がその採用を制限しています。クラウドの成熟度が高まるにつれて、クラウドプロジェクトポートフォリオ管理市場では、最適なワークロード分散を自動化するポリシーエンジンへの需要が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:リソース管理が戦略的優先事項を獲得

リソース管理ソフトウェアは年平均成長率(CAGR)14.65%で拡大しており、ポートフォリオガバナンスモジュールを上回っています。2025年にはポートフォリオ管理が収益の45.20%を占めましたが、キャパシティプランニングの課題がリソース中心の機能を購買基準において引き上げています。リソース管理ソリューションのクラウドプロジェクトポートフォリオ管理市場シェアは2025年に22.10%に達し、着実に上昇することが見込まれています。予測的なスタッフィングアルゴリズムがスキルをスプリントの成果物と照合し、アイドルタイムを削減し、高価なコントラクター依存を最小化します。プロフェッショナルサービス企業は、確率加重の稼働シナリオを定量化するAI駆動の配分を採用した後にマージンの向上を報告しています。

統合されたスキルマトリックスと学習パスの提案が、人材開発と成果物の関係をさらに結びつけています。需要管理、タイムトラッキング、および財務管理モジュールが統合されたスイートに収束し、ワークフォースとコストデータの唯一の情報源を生み出しています。自然言語チャットボットを組み込んだベンダーは、非技術系マネージャーのリソース配分決定を簡素化しています。一方、ポートフォリオガバナンスは、特に数百の同時進行の施策に資金を提供しているコングロマリットにおける戦略的整合性に不可欠なままです。しかし、最も速い価値創出は、リソース不足のチームが有能なスタッフを迅速に高インパクトなマイルストーンに再配置するときに起こることが多く、これがセグメントの勢いを説明しています。

組織規模別:中小企業がクラウド採用を加速

中小企業は直感的なインターフェースと従量課金制の価格設定がエンタープライズグレードの機能を民主化する中で、年平均成長率(CAGR)15.35%を示しています。このセグメントは2025年のクラウドプロジェクトポートフォリオ管理市場規模の31.95%を占め、2031年までに大企業との差が縮まる見込みです。マーケティングの立ち上げやソフトウェアスプリント向けにワークフローを事前設定するテンプレートは、セットアップ時間を数か月から数日に短縮します。MDPIの調査データによると、中小企業は価値実現までの時間の短縮と管理オーバーヘッドの低減をクラウド移行の主な理由として挙げています。

スタートアップはレガシーのオンプレミスシステムを完全に飛び越えることが多く、マーケットプレイスのクリックスルーを通じてシングルサインオンおよびAPI統合を展開します。ベンダーは、大規模なIT部門の代わりとなるオンボーディングサービスやコミュニティフォーラムをバンドルすることで対応しています。大企業は、カスタマイズ、セキュリティレビュー、およびグローバル展開のため絶対的な支出規模では依然として上回っていますが、多くがすでに主要ポートフォリオを近代化しているためCAGRは遅れています。多国籍企業のハイブリッドガバナンスボードは現在、事業部門で軽量ツールをパイロット試験し、中小企業向け製品からの使いやすさの教訓を借用して従業員エンゲージメントを刷新しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業界別:製造業がデジタルトランスフォーメーションをリード

製造業の採用は、デジタル化されたサプライチェーンと複雑な製品ライフサイクルに後押しされ、年平均成長率(CAGR)14.12%で拡大しています。自動車や航空宇宙のエンジニアは、ファームウェアの更新、機械設計、およびコンプライアンス成果物をサプライヤー間で調整しており、リアルタイムの可視性が不可欠です。製造業のクラウドプロジェクトポートフォリオ管理市場規模は2031年までに39億2,000万米ドルを超えると予測されています。デジタルツイン、積層造形プロジェクト、およびスマートファクトリーの改修は、従来のスプレッドシートでは管理できない相互依存関係を生み出しています。

ITおよびテレコミュニケーションは2025年に35.20%のシェアを占め、最大の支出セクターであり続けており、ソフトウェアリリースのケイデンスやカスタマーエクスペリエンス施策を理由として挙げています。ヘルスケア、ライフサイエンス、および公共セクターのプレーヤーは、監査証跡を維持し、助成金による研究を統合するためにプラットフォームを展開しています。ベンダーのロードマップには、ISO 13485医療機器コンプライアンス向けの検証済みテンプレートなど、業界固有のアクセラレーターが増えています。この垂直市場への特化は販売サイクルを短縮し、ワークフローロジックに規制上のニュアンスを直接組み込むことで粘着性を生み出しています。

地域分析

北米は2025年に37.10%のシェアを持ち、クラウドプロジェクトポートフォリオ管理市場をリードしています。金融、航空宇宙、およびテクノロジー分野の米国事業者が高付加価値のエンタープライズ展開を牽引しており、カナダの天然資源企業は資本集約型プロジェクトを管理するためにクラウドスイートを導入しています。メキシコの製造業拠点は、米国の買い手とのニアショア生産スケジュールを調整するためにこのソフトウェアを採用しています。成熟したSaaS普及率、堅牢な5Gカバレッジ、および充実したリスキリングプログラムが地域需要を支えていますが、データ居住地に対する厳格な監視がハイブリッドおよびソブリンクラウドオプションを引き続き注目させています。

アジア太平洋地域は2031年まで年平均成長率(CAGR)14.40%で最も急成長している地域です。中国の国家支援によるデジタル経済プログラムは、地元のメーカーがエンジニアリングワークフローをクラウドに移行するよう奨励しています。インドのサービスインテグレーターは、プロジェクトポートフォリオ管理をクライアントの提供フレームワークに組み込み、ツールチェーンの標準化を加速させています。日本および韓国のコングロマリットは、工場フロアのIoTテレメトリをポートフォリオダッシュボードと統合し、電子機器の市場投入時間を短縮しています。海底ケーブルの急速な拡張とハイパースケーラーのデータセンター投資がレイテンシを低下させ、ASEAN全体のプロジェクトチーム間のリアルタイムコラボレーションを促進しています。

ヨーロッパは安定した中一桁台の成長を維持しています。ドイツの自動車大手は、地域プロバイダーとハイブリッド展開を好む厳格なデータ主権管理を徹底しています。英国のライフサイエンス企業は、医薬品・医療製品規制庁(MHRA)の監督下で多段階の臨床試験を追跡するためにクラウドスイートを導入しています。フランス、イタリア、スペインは公共セクターの近代化資金を通じて勢いを加えています。北欧諸国はAIを活用したリソーススケジューリングのアーリーアダプターであることを証明しており、先進的なデジタル政府のアジェンダと一致しています。GDPRおよび今後のAI法の規定を含む規制の複雑さがベンダーの資格審査サイクルを延長していますが、最終的にはコンプライアンス準拠のサービスに対するプレミアム価格設定を促進しています。

競争環境

競争は、多様化されたソフトウェア大手とクラウドネイティブな専門ベンダーが混在する中程度の激しさです。Microsoft、Oracle、およびSAPは、インストール済みのERPフットプリントを活用して統合されたポートフォリオモジュールをクロスセルしています。OracleとMicrosoftの提携によるOracle Database@Azureのホスティングは、マルチクラウド運用の簡素化に向けた市場の推進力を示しています[3]Oracle Corporation、「Oracle Database@Azureプレスリリース2025年1月」、oracle.com。Atlassian、Smartsheet、およびmonday.comは使いやすさと迅速なイテレーションを追求しており、しばしば部門予算からスタートしてエンタープライズ全体に拡大していきます。

差別化は組み込みAIと拡張性を中心に展開されています。AtlassianのRovoローンチは知識の発見と生成的な回答を統合し、予測的なワークフロー自動化のアップセルへの布石を打っています。ServiceNowはinMorphisなどの地域パートナーに投資し、銀行およびテレコミュニケーション向けに生成AIの機能をローカライズしています。ベンダーはまた、ドメイン専門家がITチケットなしで受付フォーム、承認ゲート、およびKPIをカスタマイズできるようにノーコードビルダーを積み重ねています。オープンAPIエコシステムは、クライアントがDevOps、HRIS、および財務システムとの双方向同期を求め、データの一貫性を維持する中で引き続き重要です。

ホワイトスペースは、業界固有のコンプライアンスアクセラレーターと、工場フロアデータをクラウドアナリティクスと調和させるエッジ対応オーケストレーションに存在しています。プラットフォームプレーヤーがスケジュールリスク予測を進めるためにAIスタートアップを買収する中で、合併・買収および戦略的パートナーシップが激化する可能性があります。ベンダーを評価する企業は、機能の深さと並んでサイバーセキュリティ認証、ロードマップの透明性、およびカスタマーサクセスの成熟度をランク付けしています。規制環境が厳しくなる中で、広範なサポートフットプリントと柔軟な展開オプションを持つ市場リーダーが優位に立っています。

クラウドプロジェクトポートフォリオ管理業界リーダー

Broadcom Corporation

Hewlett Packard Enterprise Development LP

Changepoint Corporation

Clarizen, Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:MicrosoftとOracleはOracle Database@Azureを通じたアライアンスを延長し、統合ワークロード管理と低レイテンシのための共同設置データベースを提供しました。

- 2025年1月:Atlassianは年間実行レート収益50億米ドルを突破し、前年比30%のサブスクリプション成長と100万人以上の月間アクティブAIユーザーを報告しました。

- 2024年11月:AtlassianはFY25第1四半期の収益が21%増加して11億8,800万米ドルとなり、エンタープライズ向けナレッジオーケストレーションのためのRovoおよびAtlassian Focusのローンチを強調しました。

- 2024年5月:ServiceNowはインドおよびASEANでのカバレッジを強化し、金融およびテレコミュニケーション向けの生成AIモジュールを共同開発するためinMorphisに投資しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

当社の調査では、クラウドプロジェクトポートフォリオ管理(CPPM)市場を、パブリック、プライベート、またはハイブリッドクラウドを通じて提供されるサブスクリプションベースのソフトウェアプラットフォームと定義している。これらのスイートには、ポートフォリオ分析、リソースとキャパシティプランニング、財務ガバナンス、リアルタイムコラボレーション機能などのモジュールがバンドルされており、ユーザー単位または利用階層単位でライセンスされる。

スコープ除外:オンプレミスのPPMインストール、スタンドアロンのタスクトラッカー、純粋なプロフェッショナルサービスの収益は、CPPMの境界外に位置する。

セグメンテーションの概要

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- アプリケーション別

- ポートフォリオ管理

- 需要管理

- プロジェクト管理

- リソース管理

- その他のアプリケーション

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 業界別

- BFSI

- ヘルスケアおよびライフサイエンス

- ITおよびテレコミュニケーション

- 製造業

- 政府および公共セクター

- その他の業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域のCPPMプロダクトマネージャー、PMO責任者、クラウドインフラストラクチャのコンサルタントにインタビューを行いました。これらの会話から、採用のきっかけ、平均シート価格、解約パターン、地域ごとの予算の季節性などが検証され、公的な情報源では明らかにできなかったデータのギャップを埋めることができた。

デスクリサーチ

私たちはまず、米国労働統計局(Bureau of Labor Statistics)のIT人材シリーズ、ユーロスタットのクラウド導入率、OECDのICT支出データ、PMIやCloud Native Computing Foundationの業界団体ホワイトペーパーなど、自由に利用できるTier 1ソースを通じてベンダーと需要の状況をマッピングすることから始めました。企業の10-K、製品リリースノート、投資家向けプレゼンテーションでは、価格とユーザーベースのシグナルが追加されました。より詳細な企業統計が不可欠な場合、アナリストはD&B HooversとDow Jones Factivaを利用して、過去の売上高明細を入手した。

業界紙のポータルサイト、Questel経由の特許抄録、ハードウェアとリンクしたSaaSゲートウェイの税関出荷ヒントは、展開の足跡を照合するのに役立った。引用したリソースは私たちのアプローチを示すものであり、検証と明確化のためにさらに多くの文献を参照しました。

マーケット・サイジングと予測

トップダウンの構築では、まず全世界の企業向けソフトウェア支出からスタートし、そこから追跡したSaaSの普及率、シェアオブウォレット、ハイブリッドクラウドの導入比率を適用してCPPM支出プールを切り出す。サプライヤーのロールアップ、サンプリングされた平均販売価格×アクティブシートの見積もり、チャネルのチェックは、選択的なボトムアップレンズを提供し、差異が許容範囲を超えた場合に合計を調整することを可能にする。主なモデルドライバーは以下の通り:1)従業員1人当たりの年間クラウドIT支出、2)リモートナレッジワーカーのシェア、3)CPPMの平均ライセンスコスト、4)ハイブリッドクラウドの採用率、5)アジャイルプログラムレビューの頻度。多変量回帰は各ドライバーを投影し、シナリオ分析はAI組み込みモジュールによる上昇を捉える。ロールアップにおけるデータの空白は、検証されたサブスクリプション数に固定された地域内挿によって埋められる。

データ検証と更新サイクル

アウトプットは、サインオフの前に、逐次差異レビューと異常フラグを通過する。モデルは12ヶ月ごとに更新される。中間的な再実行は、大規模なベンダーのM&Aや突然の価格設定変更など、市場ダイナミクスが変化するような重要なイベント発生時に行われる。最終的なアナリストによる精査により、顧客は常に最新の見解を得ることができる。

モルドールのクラウドプロジェクトポートフォリオ管理ベースラインが信頼性を約束する理由

CPPMの公表値が大きく異なるのは、企業がそれぞれ異なる機能スコープ、価格設定の前提、リフレッシュの周期を選択するためである。

ある出版社は、より広範なワークマネジメントやPSAの収益をCPPMに組み込んでおり、ある出版社は地域を北米に限定している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 11.65億米ドル(2025年) | モルドール・インテリジェンス | - |

| 185.4億米ドル(2025年) | グローバル・コンサルタンシーA | コラボレーション・スイートとPSAモジュールを含む |

| 6.80億米ドル(2024年) | 研究出版社B | 北米のサブスクリプション費用のみをカウント |

| 94.5億米ドル(2024年) | 業界誌C | 通貨を再調整せずにベンダーの収益レポートを使用 |

これらの対照は、バランスの取れた透明性の高い基準値を求める意思決定者がモルドールインテリジェンスを信頼する理由を示している。

レポートで回答される主要な質問

クラウドプロジェクトポートフォリオ管理市場の現在の規模はいくらですか?

市場は2026年に132億8,000万米ドルと評価されており、2031年までに255億3,000万米ドルに達すると予測されています。

最も急成長している展開モデルはどれですか?

ハイブリッドクラウドの展開は、データ管理とクラウドのスケーラビリティのバランスから、年平均成長率(CAGR)15.05%で最も急速な成長を遂げています。

なぜ中小企業はこれらのプラットフォームを急速に採用しているのですか?

サブスクリプション価格設定、迅速なオンボーディング、および事前構築済みテンプレートが、かつて中小企業のアクセスを制限していたインフラと専門知識の障壁を排除しています。

AIはプロジェクトの健全性監視をどのように改善しますか?

AIエンジンは過去のデータとリアルタイムのシグナルを解析してリスクスコアを割り当て、スケジュールの遅延を予測し、是正のためのスタッフィングアクションを推奨します。

規制業界での広範な採用を妨げているものは何ですか?

セキュリティおよびプライバシーに関する高度な要件とデータ主権規制が、慎重な、多くの場合ハイブリッドな展開戦略を強いています。

この分野のリーディングベンダーはどこですか?

Microsoft、Oracle、SAP、Atlassian、Smartsheet、monday.comがリードしており、新興企業はAI駆動の機能と業界固有のコンプライアンスモジュールに特化しています。

最終更新日: