日本データセンタープロセッサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

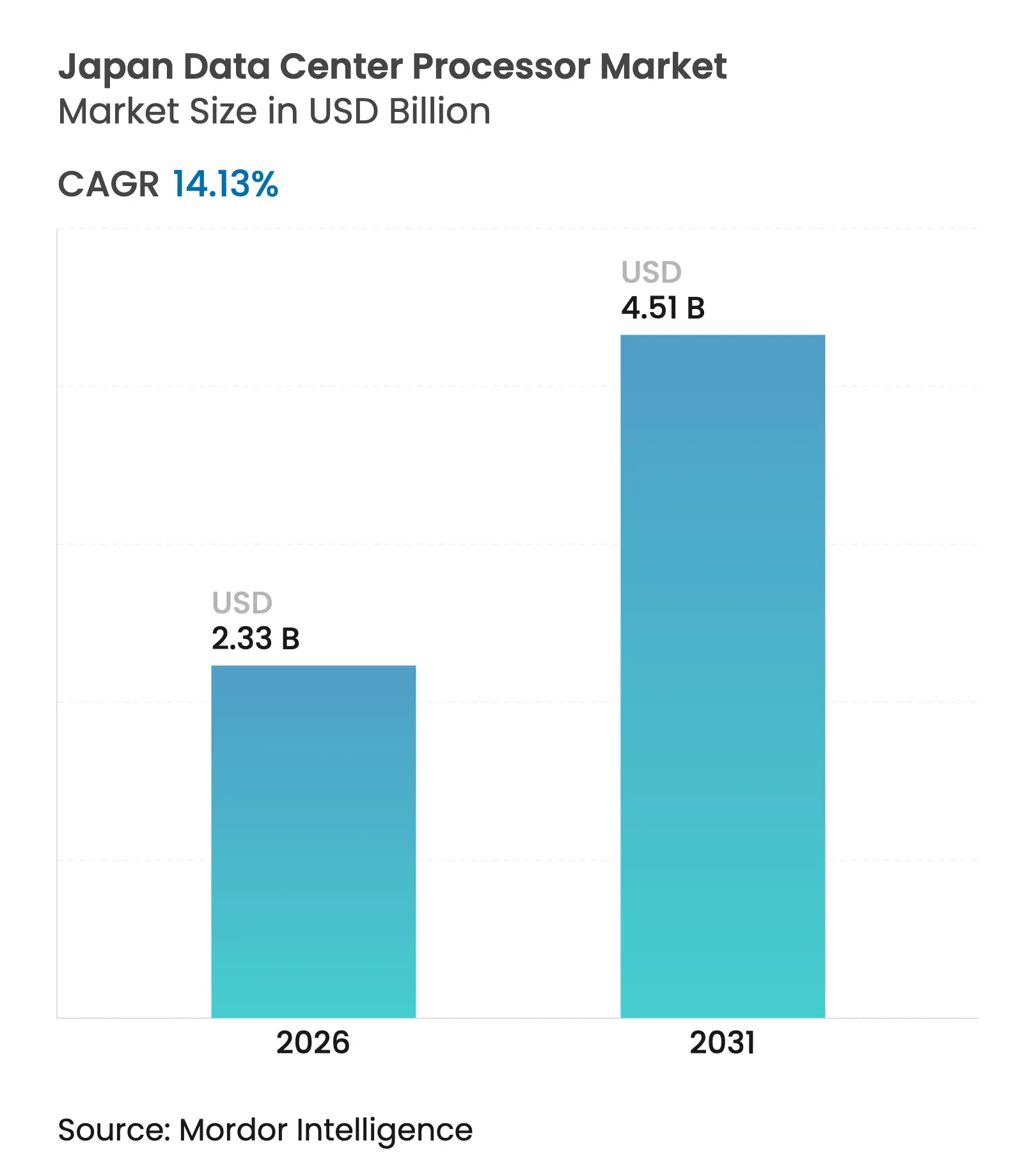

| 市場規模 (2026) | 2.33 十億米ドル |

| 市場規模 (2031) | 4.51 十億米ドル |

| 成長率 (2026 - 2031) | 14.13% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本データセンタープロセッサー市場分析

日本データセンタープロセッサー市場規模は2025年に20億4,000万米ドルと評価され、2026年の23億3,000万米ドルから2031年には45億1,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率14.13%で成長すると推定されています。この成長は、東京が地域的なAIハブとして台頭していること、670億米ドル規模の国家半導体復興プログラム、および生成AIワークロードの国内処理能力を確保するハイパースケーラーの投資を反映しています。OECD上位3カ国における光ファイバー普及率の高さと、自律走行モビリティに向けたエッジコンピューティングの強い需要が、高帯域幅・低遅延要件を維持しています。液冷の普及は高TDPチップのエネルギー効率を改善し、国家のカーボンニュートラル目標と整合しています。従来型CPUは依然として主流ですが、企業が推論効率と省電力を重視するにつれ、AIアクセラレーターおよびARMベースの設計が勢いを増しています。

主要レポートのポイント

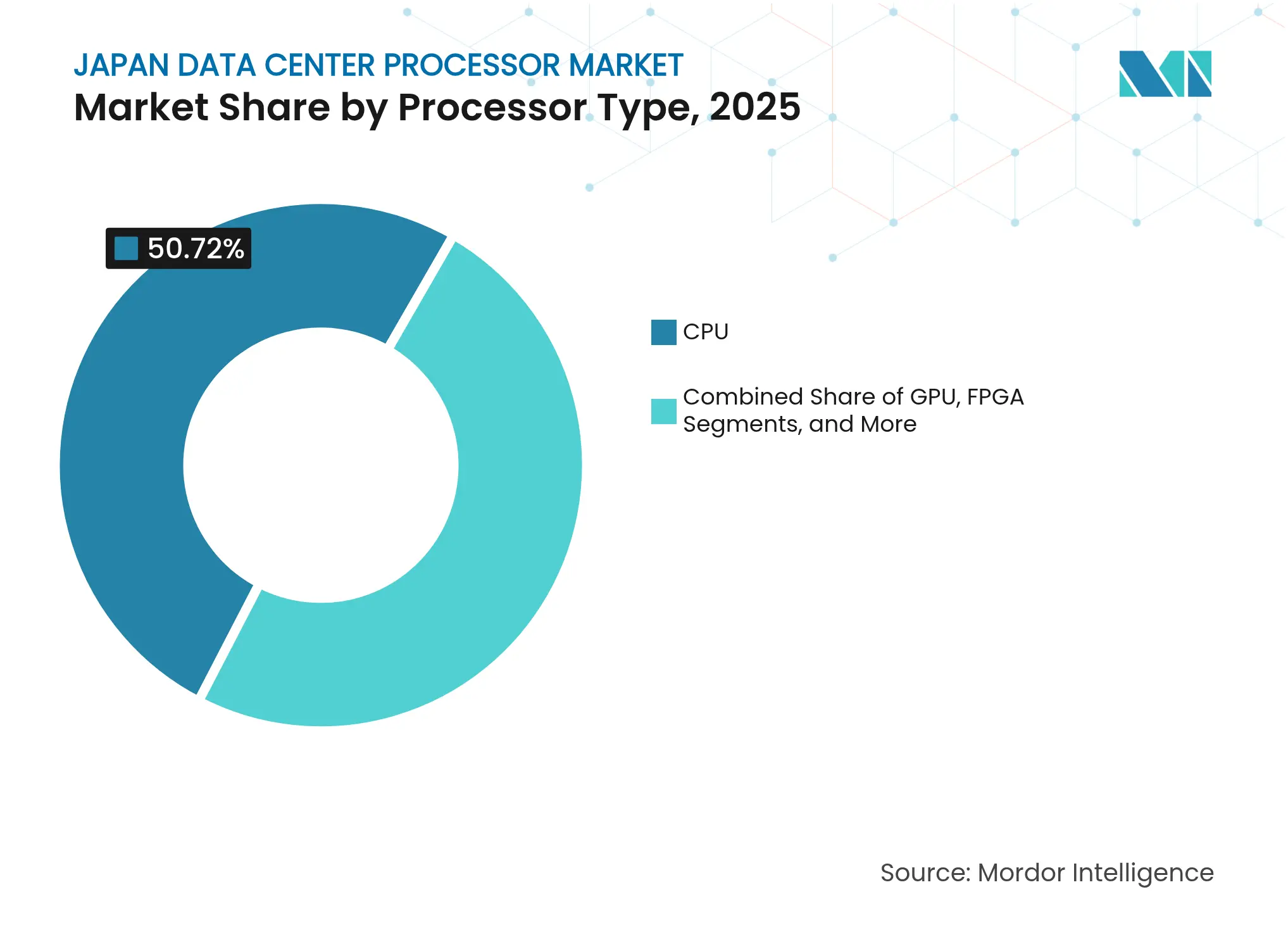

- プロセッサータイプ別では、CPUデバイスが2025年の日本データセンタープロセッサー市場シェアの50.72%を占め、AIアクセラレーターは2031年にかけて年平均成長率17.02%で拡大すると予測されています。

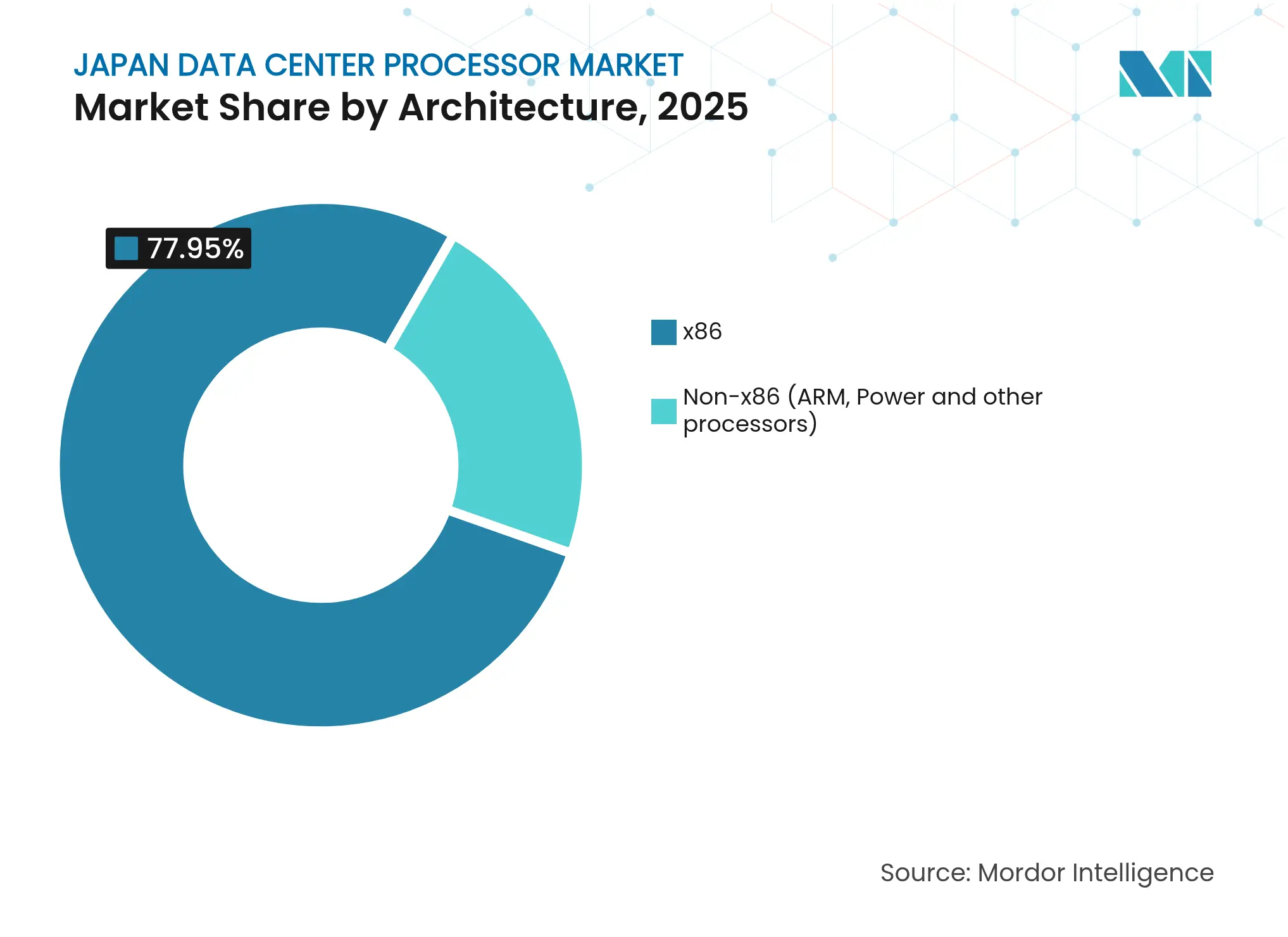

- アーキテクチャ別では、x86ソリューションが2025年の日本データセンタープロセッサー市場の77.95%を支配しており、非x86デバイスが年平均成長率17.65%で2031年まで成長をリードしています。

- アプリケーション別では、AI/MLトレーニングおよび推論が2025年の日本データセンタープロセッサー市場規模の33.42%を占め、高度分析が最速の年平均成長率16.12%を記録しています。

- データセンタータイプ別では、クラウドプロバイダーが2025年の日本データセンタープロセッサー市場において46.05%の収益シェアを獲得しており、2031年にかけて年平均成長率18.72%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本データセンタープロセッサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| AI、IoTおよび5G主導のコンピューティング需要の急増 | +3.2% | 東京および大阪都市圏に集中する日本全国 | 中期 (2~4年) |

| 政府のデジタルトランスフォーメーションおよびグリーンITインセンティブ | +2.8% | 政府クラウド導入とスマートシティ構想で早期成果が見込まれる全国規模 | 長期 (4年以上) |

| エンタープライズのクラウド移行ブーム | +2.1% | 日本固有のデータ主権要件を伴うグローバル規模 | 短期 (2年以内) |

| 自律走行モビリティ向けエッジコンピューティングの拡大 | +1.9% | 特にトヨタおよびホンダの製造地域を含む日本の自動車産業回廊 | 中期 (2~4年) |

| 近メモリコンピューティングを可能にする国内先進パッケージング | +1.7% | 熊本・北海道の半導体クラスター | 長期 (4年以上) |

| 液冷高TDPチップを加速するカーボンニュートラル目標 | +1.5% | 東京・大阪および新興地方施設における日本のデータセンターハブ | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

AI、IoTおよび5G主導のコンピューティング需要の急増

SAKURA Internetによる2,000基のNVIDIA H100 GPUの早期導入は2 EFLOPSの処理能力を提供し、AIインフラの広範な加速を示しています。[1]SAKURA Internet、「石狩データセンターがNVIDIA H100 GPUを追加し2 EFLOPSに到達」、sakura.ad.jp 日本企業の約74%がデジタルトランスフォーメーションプログラムを推進しており、分析ワークロードを大規模言語モデルへとシフトさせ、特化型アクセラレーターへの需要を深めています。生成AIアクセラレーターチャレンジはスタートアップのハードウェア不足を緩和し、コネクテッドカープラットフォームは100万台以上の車両からデータをストリーミングし、分散型エッジ処理の必要性を強化しています。NTTのリアルタイム4K推論チップは、5Gユースケースに適したドメイン固有シリコンへの汎用CPUを超えた移行をさらに際立たせています。

政府のデジタルトランスフォーメーションおよびグリーンITインセンティブ

日本はAIおよび半導体に10兆円を充当し、データセンター資産に対して40%のエネルギー効率義務を設定しました。[2]日本貿易振興機構、「日本のデジタルトランスフォーメーション戦略と半導体インセンティブ」、jetro.go.jp デジタル庁は機密データを国内に保持する国産クラウドプラットフォームを推進しており、厳格なセキュリティおよびパフォーマンス基準を満たすプロセッサーへの需要を促しています。液浸冷却のパイロット実験では冷却エネルギーが94%削減されており、エッジAIスタートアップのEdgeCortixは5倍の効率向上を実現するチップレット開発に40億円を獲得しました。経済安全保障推進法に基づく半導体補助金は国内製造を奨励し、部品の強靭性を育み、エネルギー効率の高いアーキテクチャの採用を加速しています。

エンタープライズのクラウド移行ブーム

Oracleの80億米ドルにわたる10年間の拡張計画および同様のハイパースケーラーの動向は、法令準拠かつ低遅延のクラウドに対する企業の選好を示しています。[3]日経アジア、「Oracleが日本のデータセンターに80億米ドルを投資すると表明」、asia.nikkei.com ハイブリッド戦略はプロセッサーにレガシー互換性と次世代AI推論のバランスを求め、サプライヤーにメモリ帯域幅とエネルギー消費の最適化を迫っています。金融サービスおよび製造業の企業がゼロダウンタイムと強化されたセキュリティを要求する移行を主導しており、ハードウェア暗号化とテレメトリー駆動の電力スケーリングを備えたプロセッサーへの注目が高まっています。この移行はオンプレミスの更新予算をサブスクリプション型パフォーマンスへと振り向け、クラウドデータホール内の更新サイクルを加速しています。

自律走行モビリティ向けエッジコンピューティングの拡大

ルネサスのR-Car V4H SoCは16 TOPS/Wで34 TOPSを提供し、ASIL-Dセーフティのもとでレベル2+の自律走行をサポートしています。アイシンが東北大学と共同開発したエッジAIチップは電力効率を10倍改善し、デンソーのデータフロープロセッサーは遅延クリティカルな制御ループに特化した独自のカテゴリーを確立しています。製造施設は労働力不足が深刻化する中、予知保全向けにコンパクトで堅牢なプロセッサーを採用しています。5Gとスマートファクトリー全体のリアルタイム可視化の融合が、最小限の冷却オーバーヘッドでストリーミング推論に優れた設計を推進しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| GPUサプライチェーンの混乱と地政学的緊張 | -2.4% | 日中米テクノロジー回廊に特定の影響を与えるグローバル規模 | 短期 (2年以内) |

| 高いCAPEXおよび電力料金の負担 | -1.8% | 特に中小規模のデータセンター事業者に影響する日本全国 | 中期 (2~4年) |

| 5nm以下の国内ファウンドリ能力の不足 | -1.3% | 地域サプライチェーンへの波及を伴う日本国内市場 | 長期 (4年以上) |

| 厳格なデータ主権規制による外国製カスタムCPUの制限 | -0.9% | 多国籍企業の事業に影響を与える日本国内市場 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサータイプ別:AIアクセラレーターがCPU優位に挑戦

CPUデバイスは2025年においても日本データセンタープロセッサー市場シェアの50.72%を占めています。収益の安定性は、レガシーワークロードおよび汎用オーケストレーションに対する互換性レイヤーに由来しています。しかし、ハイパースケーラーは現在AIアクセラレーターを同等価格で認定しており、ラックあたりのCPUスロット総数を削減しています。AIチップはモデルトレーニングクラスターが新規構築を支配する中、2031年にかけて年平均成長率17.02%を記録しています。言語翻訳、映像分析、不正検知にわたる推論ノードへの持続的な需要がアクセラレーターの稼働率を高め、電力密度とメモリ帯域幅への注目を強めています。

日本データセンタープロセッサー市場は、75W以下のエンベロープ内で60 TOPSを提供するEdgeCortixのSAKURA-IIプラットフォームなどのイノベーションから恩恵を受けています。富士通のARMベースMONAKAは2027年の投入を予定しており、多コア3Dスタッキングを適用することで40%のエネルギー削減を目指しています。韓国の新規参入企業Rebellionsは、レガシーGPUと比較して5倍の効率を主張するATOMチップをデータセンター推論向けに位置付けています。これらの競合企業は、グリーンIT融資基準により適合した特化型アーキテクチャを提供することで、モノリシックなCPUの影響力を侵食しています。

アプリケーション別:高度分析が最速成長を牽引

AI/MLトレーニングおよび推論ワークロードは2025年の日本データセンタープロセッサー市場規模の33.42%を支配しています。ChatOpsおよび自動化された顧客エンゲージメントのエンタープライズ採用が大規模マルチGPUクラスターを維持しています。しかし、高度分析セグメントが年平均成長率16.12%で最も速く成長しています。デジタルツインおよび予知保全向けのストリーミングデータパイプラインは、ピーク浮動小数点演算速度よりも高いI/Oスループットに最適化されたプロセッサーを必要としています。GPT-4レベルの出力を10倍の速度で実現するNECの生成AIフレームワークは、アプリケーション固有のチューニングへのこの転換を強調しています。

保険、物流、小売企業はリアルタイムの不正検知と在庫最適化を実装しており、CPU、GPU、FPGAアプライアンスの緊密な連携を必要としています。セキュリティワークロードはデータ主権法のもとで勢いを増し、組み込みセキュアエンクレーブを備えたプロセッサーの採用を促進しています。通信事業者は5Gスライシングの遅延を削減するアクセラレーター上でネットワーク機能を仮想化しています。日本データセンタープロセッサー産業は、各アプリケーションが独自のシリコンフットプリントを規定するヘテロジニアスな展開モデルを目の当たりにしています。

アーキテクチャ別:非x86ソリューションが勢いを増す

x86プラットフォームは2025年に77.95%のシェアを維持していますが、非x86デバイスは年平均成長率17.65%で拡大しています。ARMサーバーはライセンスの柔軟性と低い熱特性を求めるクラウドプロバイダーに支持されています。日本データセンタープロセッサー市場では、オープンソースのRISC-VコアがAI推論アプライアンスのパイロット展開に参入しています。富士通はSupermicroと提携してMONAKAボードを液冷ラックに統合しており、アーキテクチャの選択が機械設計と相互に連携していることを示しています。

エネルギー使用開示規制が厳格化するにつれ、調達チームはSPECintスコアではなく推論あたりの総消費電力を比較しています。日本におけるAMDのGPU小売シェア記録45%は、付加価値指標が一致する場合にサプライヤーを多様化する準備ができていることを示しています。Tenstorrentは日本先端半導体技術センターと協力して2nm RISC-Vアクセラレーターを開発しており、オープンなツールチェーンを約束することでソフトウェア移植のオーバーヘッドを低減しています。その結果、日本データセンタープロセッサー市場はワークロードの意図に最適化されたアーキテクチャに依存しないオーケストレーション層へと進化しています。

データセンタータイプ別:クラウドプロバイダーがインフラ進化をリード

クラウド事業者は2025年に46.05%の収益を支配し、年平均成長率18.72%で前進しており、オフプレミスコンピューティングへの決定的なシフトを示しています。Oracle、Microsoft Azure、AWSはデータ主権要件を満たすために地域拠点を深化させ、都市圏ハブ近傍にAIトレーニングクラスターを組み込んでいます。コロケーションプロバイダーはハードウェア管理を手放したくない企業を引き続き引き付けており、リセラーフレンドリーなアクセラレーターを備えたマルチテナントホールを構築しています。スマートファクトリーの展開が超低遅延を必要とするにつれ、エッジマイクロサイト向けの日本データセンタープロセッサー市場規模が拡大しています。

ソフトバンクの大阪キャンパスは液晶工場を240MWの拡張余地を持つ150MWのAI施設に転換しており、ブラウンフィールド資産が立ち上げスケジュールを短縮する方法を示しています。EquinixはSAKURA Internetと連携してグローバルエクスチェンジポイント全体でGPU容量をプールしており、マルチクラウドの相乗効果を示しています。NTTによる164億米ドルのNTTデータ統合は、マネージドサービス、ホールセール、リテールの各事業ラインにわたるプロセッサー調達を調和させ、サプライヤーのロードマップに影響を与える購買量を強化しています。

地理的分析

東京はシンガポールに次ぐアジア第2位のデータセンターハブとして位置付けられており、総容量拡張において北京に迫っています。この集積は遅延に敏感な金融および政府ワークロードを支援し、大規模言語コーパスへの近接性を必要とする新たなAIクラスターを固定しています。大阪はソフトバンクによるシャープ工場の150MW転換とEquinixの第4のIBX施設を通じて存在感を高め、国境を越えたトラフィックなしに災害復旧オプションを改善するツインハブトポロジーを形成しています。

北海道と熊本は日本データセンタープロセッサー市場に恩恵をもたらす半導体・データセンタークラスターとして台頭しています。北海道の冷涼な気候はコンプレッサー負荷を低減し、GPUファームの外気冷却を可能にし、エネルギーコストを削減してカーボンニュートラル誓約と整合しています。熊本のTSMCの製造ラインへの近接性は先進パッケージングのエコシステムを育み、AIアクセラレーター向けの近メモリコンピューティングを促進しています。

南部沿岸地域はSAKURA Internetと東京湾でのJERAとの協力に示されるように、LNG電力とコンピューティング負荷を統合しています。海底ケーブルへの近接性は国際帯域幅を提供しており、太平洋横断トレーニングデータセットにとって重要です。政府のインセンティブは関東・関西への過度な集中リスクを軽減するために地方都市への投資を誘導しており、エッジ推論向けのARMベースマイクロサーバーに依存する分散型マイクロハブを創出しています。

競合環境

日本データセンタープロセッサー市場は中程度の集中度を示しています。Intel、AMD、NVIDIAは相当な基盤を保有していますが、AIアクセラレーターへの急速なシフトにより国内企業がニッチなシェアを獲得できるようになっています。Intelの2024年第4四半期収益は前年比7%減少した一方、AMDのデータセンターセグメントは57%急増しており、ワークロードがエネルギー効率の高い推論へと転換する中での乖離したポジショニングを示しています。NVIDIAはトレーニングにおけるリーダーシップを維持していますが、挑戦者はクエリあたりコスト指標のギャップを突いています。

日本のイノベーターが拡大しています。富士通のMONAKAは40%の低消費電力を目指しており、3D多コア実装に関する特許が液冷統合を見越しています。EdgeCortixのSAKURA-IIとデンソーのデータフロープロセッサーは、通信エッジから自動車まで特定の垂直市場に対応しています。韓国の新規参入企業Rebellionsは東京オフィスを開設してATOMアクセラレーターの直接販売を行っており、地域サプライヤーの多様化を反映しています。

エコシステムパートナーシップが強化されています。富士通はSupermicroおよびNidecとラックレベルの電力効率に取り組み、NTTとIntelはオプティカルI/O向けシリコンフォトニクスを探求しています。Preferred Networksは三菱との合弁事業を通じてAIソフトウェアからカスタムチップ設計へとシフトし、アルゴリズムスタックをハードウェアと整合させています。日本データセンタープロセッサー産業は、シリコンの進歩と垂直統合されたソフトウェアツールを組み合わせた企業に報いています。

日本データセンタープロセッサー産業のリーダー企業

Intel Corporation

Advanced Micro Devices Inc.

Ampere Computing

NVIDIA Corporation

ARM Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SAKURA InternetはJERAと提携し、持続可能な容量確保に向けたLNGプラントのコロケーション活用を検討しました。

- 2025年5月:Intel Foundryは18Aノードの進捗を遂げ、先進パッケージングに向けてAmkorと連携しました。

- 2025年4月:富士通はSupermicroおよびNidecとの共同プログラムを開始し、ラックエネルギーを40%削減することを目指しました。

- 2025年4月:RebellionsはAIアクセラレーターの販売加速に向けて日本法人を設立しました。

- 2025年3月:ソフトバンクは150MWのAIデータセンター建設に向けて大阪のシャープ工場を取得しました。

- 2024年12月:日本データセンタープロセッサー市場の現在の価値はいくらですか?TSMCが熊本工場での量産を開始しました。

日本データセンタープロセッサー市場レポートの調査範囲

データセンターは重要なアプリケーションとデータを収容・管理し、効率的な提供のためにコンピューティングおよびストレージネットワークを使用しています。GPU、CPU、TPUなどのプロセッサーはその運用の中核を担っています。GPUはマルチタスク処理を担い、グラフィックスレンダリングとAIタスクに優れています。CPUはマルチコアアーキテクチャにより並列処理をサポートしています。機械学習向けに設計されたTPUは、グラフィックスからAIアプリケーションへと移行したGPUとは一線を画しています。

日本データセンタープロセッサー市場は、プロセッサータイプ(CPU、GPU、FPGA、AIアクセラレーター)、アプリケーション(高度データ分析、AI/MLトレーニングおよび推論、ハイパフォーマンスコンピューティング、セキュリティおよび暗号化、ネットワーク機能、その他)、アーキテクチャ(x86および非x86(ARM、Powerおよびその他のプロセッサー))、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー)に区分されています。本レポートは上記全セグメントの市場規模および予測を金額(米ドル)ベースで提供しています。

| GPU |

| CPU |

| FPGA |

| AIアクセラレーター |

| 高度データ分析 |

| AI/MLトレーニングおよび推論 |

| ハイパフォーマンスコンピューティング |

| セキュリティおよび暗号化 |

| ネットワーク機能 |

| その他 |

| x86 |

| 非x86(ARM、Powerおよびその他のプロセッサー) |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー |

| プロセッサータイプ別 | GPU |

| CPU | |

| FPGA | |

| AIアクセラレーター | |

| アプリケーション別 | 高度データ分析 |

| AI/MLトレーニングおよび推論 | |

| ハイパフォーマンスコンピューティング | |

| セキュリティおよび暗号化 | |

| ネットワーク機能 | |

| その他 | |

| アーキテクチャ別 | x86 |

| 非x86(ARM、Powerおよびその他のプロセッサー) | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー |

レポートで回答される主要な質問

日本データセンタープロセッサー市場の現在の価値はいくらですか?

日本データセンタープロセッサー市場規模は2026年に23億3,000万米ドルとなっています。

市場は2031年にかけてどのくらいの速度で成長しますか?

市場収益は年平均成長率14.13%で成長し、2031年までに45億1,000万米ドルに達すると予測されています。

最も急速に拡大しているプロセッサーセグメントはどれですか?

AIアクセラレーターは、企業が汎用分析から生成AIワークロードへと転換するにつれ、最高の年平均成長率17.02%を記録しています。

日本でARMベースのプロセッサーが普及している理由は何ですか?

ARMデバイスは低消費電力を提供し、データセンターに40%のエネルギー効率向上を求める政府インセンティブと整合しています。

東京以外でプロセッサー需要ハブとして台頭している地域はどこですか?

大阪はシャープ工場を転用したソフトバンクの150MW施設と複数のハイパースケーラーの拡張を主導として急速に成長しています。

エネルギーコストはプロセッサーの選択にどのような影響を与えていますか?

電力料金の上昇とカーボンニュートラル目標が、優れたワットあたりパフォーマンスを持つプロセッサーへの調達を誘導し、液冷対応シリコンのより広範な採用を促しています。

最終更新日: