日本データセンターサーバー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

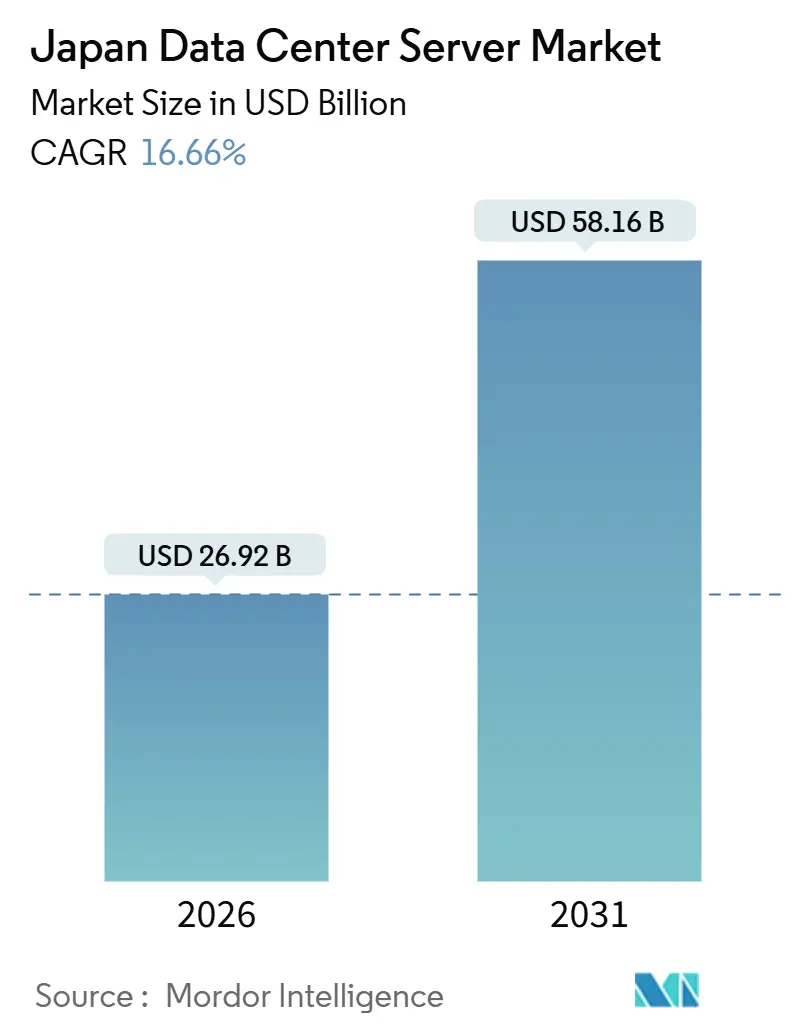

| 市場規模 (2026) | 26.92 十億米ドル |

| 市場規模 (2031) | 58.16 十億米ドル |

| 成長率 (2026 - 2031) | 16.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本データセンターサーバー市場分析

日本データセンターサーバー市場規模は2026年に269億2,000万米ドルに達し、2031年までに581億6,000万米ドルへの拡大が予測されており、CAGRは16.66%です。ハイパースケールクラウドプロバイダーによる積極的な設備投資が新規サーバー展開を加速させており、一方で半導体自給自足に向けた国家的プログラムが部品リードタイムを短縮し、独自シリコンの採用を促進しています。100キロワットを超えるラックの急速な高密度化、より厳格なエネルギー効率規制、および東京・大阪以外での再生可能エネルギーの普及拡大が投資優先事項を塗り替えています。グローバルOEMメーカーがArmベースプロセッサを搭載する国内有力企業に対抗すべく液冷GPUシステムを投入しており、競争が激化しています。同時に、スマート工場の自動化におけるエッジコンピューティングのユースケースが、産業用エンクロージャー内に収まるコンパクトなマイクロブレードサーバーへの需要を生み出しています。

レポートの主要なポイント

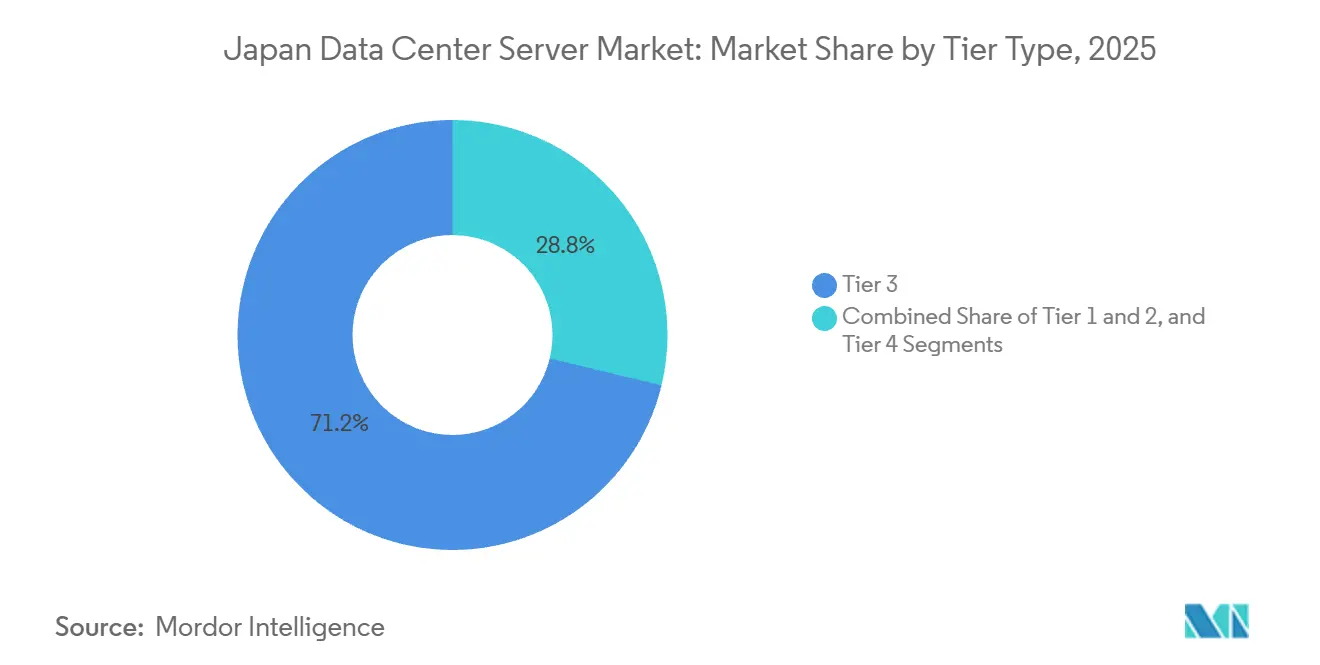

- ティアタイプ別では、ティア3施設が2025年の収益の71.24%を占め、ティア4展開は2031年にかけて17.21%のCAGRで拡大する見込みです。

- データセンター規模別では、ハイパースケールキャンパスが2025年の設備容量の44.54%を占め、2031年にかけて17.45%のCAGRで拡大する見通しです。

- データセンタータイプ別では、コロケーション事業者が2025年の売上高の56.87%を占めていますが、ハイパースケーラーは17.63%のCAGRで自社ビルドを拡大しています。

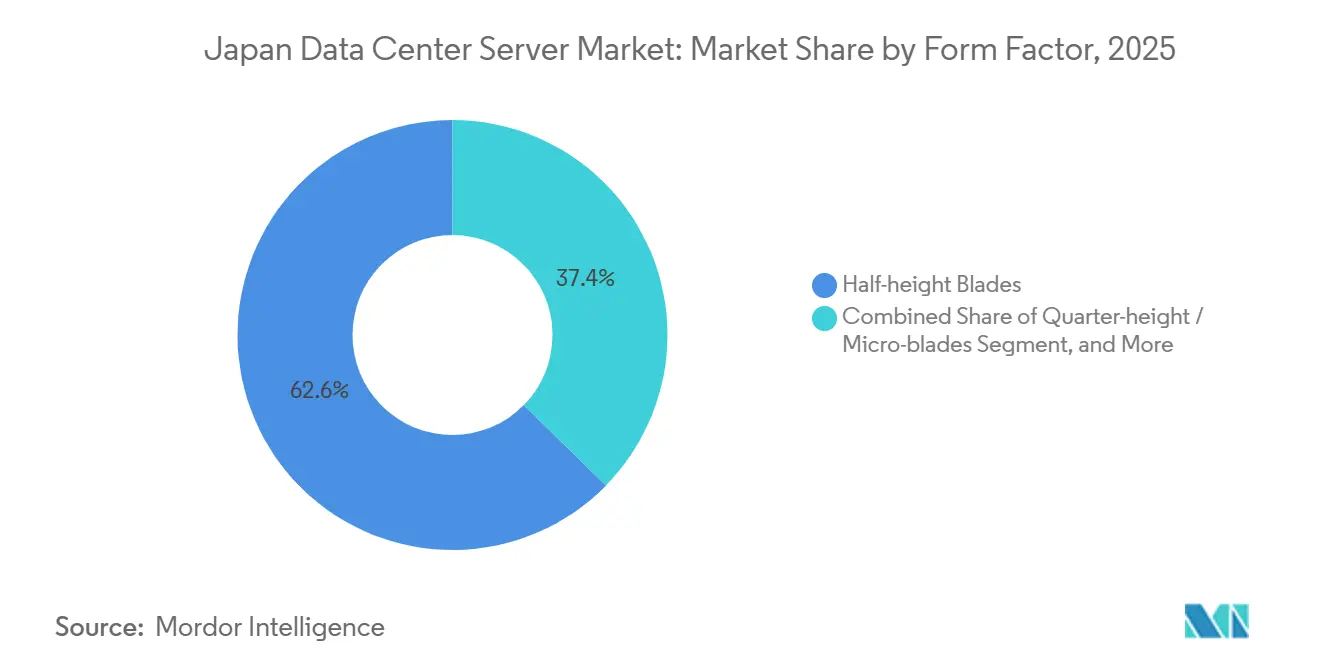

- フォームファクター別では、ハーフハイトブレードが2025年の出荷台数の62.65%を占めており、クォーターハイトおよびマイクロブレードサーバーが17.87%のCAGRで増加しています。

- アプリケーション別では、人工知能および機械学習のワークロードが2025年の需要の36.76%を占め、仮想化およびプライベートクラウドセグメントが17.38%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本データセンターサーバー市場のトレンドと洞察

推進要因のインパクト分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 米国クラウド大手によるハイパースケール施設の拡張 | +4.5% | 大東京圏、大阪、および新興の北海道クラスターに集中する全国規模 | 中期(2〜4年) |

| AIに最適化されたGPUサーバーへの更新サイクルの加速 | +4.2% | 東京および大阪の大都市圏が牽引する全国規模 | 短期(2年以内) |

| スマート工場展開に向けたエッジコンピューティングノードの増加 | +2.8% | 製造業拠点(愛知、神奈川、静岡)での先行普及を伴う全国規模 | 中期(2〜4年) |

| 半導体自給自足に向けた戦略的プログラム | +2.1% | 熊本(TSMC)および北海道(Rapidus)を基盤とする全国規模 | 長期(4年以上) |

| データセンターのエネルギー効率に対する法人税優遇措置 | +1.5% | 補完的補助金を提供する地方都道府県での高い普及を伴う全国規模 | 中期(2〜4年) |

| 政府ITにおける義務的グリーン調達規則 | +1.2% | 中央政府機関および都道府県庁が主導する全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国クラウド大手によるハイパースケール施設の拡張

Amazon Web Services、Microsoft Azure、およびOracleは2024年から2026年にかけて260億米ドルを超える設備投資を表明しており、これは前の10年間の累計投資を大幅に上回るものであり、規制対応ワークロード向けの国内アベイラビリティーゾーンへの転換を示しています。[1]AWSプレスセンター、「AWSが2027年までに日本へ152億4,000万米ドルを投資する計画を発表」、amazon.com NTT DATAは2027年までに約1ギガワットを目標とした100億米ドルの建設プログラムで対応し、EQUINIXは相互接続需要の高まりに応えるべくTY15サイトに3,700キャビネットを展開しました。三井不動産とAres Managementも同様に神奈川および東京に大規模キャンパスを整備しています。プロジェクトサイクルの短縮化は、事前統合された状態で出荷されるモジュラーラックを優位に立たせており、12ヵ月ではなく90日での展開を可能にし、ローカルアセンブリ体制を持つベンダーに恩恵をもたらしています。

AIに最適化されたGPUサーバーへの更新サイクルの加速

日本の事業者は2025年中に1万基を超えるNVIDIA H200 GPUを導入しました。主な展開事例として、GMOインターネットによる5月の1,000基クラスター、さくらインターネットによる8月の3,072基増設、およびAISTによる1月のABCI 3.0スーパーコンピューター(6,128基GPU)が挙げられます。生成AIの推論処理はラック電力を100キロワットをはるかに超える水準へと押し上げており、事業者は液冷へのレトロフィットを余儀なくされています。FujitsuとSuper Micro Computerは2025年4月に提携を締結し、PRIMERGYサーバーへの直接液冷の組み込みを進めており、エネルギー使用量の40%削減を目指しています。[2]Fujitsu Ltd.、「FujitsuとSuper Micro Computerが直接液冷に関するコラボレーションを発表」、fujitsu.com 企業がリアルタイム分析の恩恵を享受する中、更新サイクルは2.5年へと短縮されています。

スマート工場展開に向けたエッジコンピューティングノードの増加

NTTコミュニケーションズと東芝は2025年11月にクラウドプログラマブルロジックコントローラーの実証実験を行い、従来の分散制御システムと比較して展開コストを30%削減しました。[3]NTTコミュニケーションズ、「クラウドプログラマブルロジックコントローラーの実証実験」、ntt.com 人口動態上の課題と2025年まで年率0.6%で減少した生産年齢人口が、製造業者を自動化視覚検査および予知保全へと向かわせています。インターネットイニシアティブジャパンのフェーズ3キャンパスには、2026年稼働予定の10キロワットのエッジラックが組み込まれています。より厳しい熱環境に対応するコンパクトなマイクロブレードが、新たなエッジノードにおいてハーフハイトブレードを上回るペースで普及しています。

半導体自給自足に向けた戦略的プログラム

TSMCの熊本第1工場は2024年12月に月産5万5,000枚で稼働を開始し、6ナノメートルプロセス向けの第2ラインが2027年に完成し、総投資額は200億米ドルに達します。330億米ドルのコミットメントを受けたRapidusは、先端ノード能力の奪還に向け、2027年までに北海道で2ナノメートル量産を目指しています。国内ファブはカスタムASICのリードタイム短縮を約束しており、ハイパースケーラーが電力効率を高め総所有コストを低減する独自シリコンを展開することを可能にしています。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 大都市圏における高い土地代および電力コスト | -2.3% | 大東京圏、大阪、および名古屋都市圏 | 短期(2年以内) |

| 系統電力の出力制限リスクの高まり | -1.8% | 東京および大阪の供給区域で最も深刻な全国規模 | 中期(2〜4年) |

| 長期にわたる環境許認可の審査期間 | -1.1% | 都市部の都道府県でより厳格な執行が行われる全国規模 | 中期(2〜4年) |

| 高度なサーバーメンテナンスにおける人材不足 | -0.9% | 半導体およびAIインフラが集積する地域に集中する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大都市圏における高い土地代および電力コスト

データセンターの建設コストは2024年の大東京圏において1メガワットあたり1,320万米ドルに上昇し、シンガポールを35%上回っており、土地の希少性とTEPCOの高額な系統電力料金が主因です。デベロッパーは液冷ラックで既存フットプリントを高密度化するとともに、土地コストが40%低く再生可能エネルギー比率が30%を超える北海道および九州への拠点拡大で対応しています。

系統電力の出力制限リスクの高まり

東京電力および関西電力は10メガワットを超えるプロジェクトに対して最長10年の接続待機期間を設けており、パイプライン内の数百メガワット分が滞留しています。SoftBankは2024年2月に300億円(2億米ドル)の補助金を確保し、余剰の水力・風力を活用するため北海道苫小牧市に50メガワットサイトを建設しました。増分的な電力確保に合わせてスケールアップできるコンテナ型モジュラーホールが、事業者のアイドル空間の回避を助けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:ミッションクリティカルな稼働率がインフラ構成を塗り替える

ティア3アセットは2025年の日本データセンターサーバー市場シェアの71.24%を占め、コスト重視のコロケーションおよびエンタープライズ展開の実態を反映しています。2024年の能登半島地震を受け、銀行や政府機関が99.995%の稼働率を求めることから、ティア4施設は17.21%のCAGRで拡大すると予測されています。2024年に開業したNEXTDCのTK1キャンパスは、テナントが冗長性向上のために25%のプレミアムリース料を支払う意欲を示しています。

ベンダー戦略は現在、GPUクラスターに必要な250キロワット密度を管理するための直接液冷PRIMERGYおよびDLC-2ラックの強化に重点を置いています。ティア4向けの日本データセンターサーバー市場規模は全体成長を上回るペースで拡大する見通しです。一方、企業が地域のコロケーションハブへの統合を進めるにつれ、ティア1およびティア2のサーバールームは引き続き減少しています。

データセンター規模別:ハイパースケールの優位性が地域の断片化を覆い隠す

ハイパースケールキャンパスは2025年の日本データセンターサーバー市場の44.54%を占め、1ギガワットを超えるAWSおよびNTT DATAのプログラムに支えられ17.45%のCAGRで成長します。10〜50メガワットの大規模サイトは系統接続の遅延が大都市圏の建設を阻害することで後塵を拝しています。中規模施設はクラウド移行の中でマージン圧力に直面し、小規模レガシーサーバールームは廃止されつつあります。

ハイパースケールアセット向けの日本データセンターサーバー市場規模は、Keppel DC REITによる7億700万米ドルのTokyo DC 3取得のような長期セール・リースバック契約によってさらに支えられており、機関投資家を惹きつける安定したキャッシュフローを確保しています。エッジ志向の事業者は、テナントの需要拡大と系統接続スケジュールに合わせるモジュラー10メガワット設計を採用しています。

データセンタータイプ別:コロケーションのリーダーシップがハイパースケーラーの垂直統合に直面

コロケーション事業者は2025年の収益の56.87%を占めていますが、ハイパースケーラーは17.63%のCAGRで自社ビルド容量を拡大しており、第三者のマージンを圧迫しています。EquinixはTY15サイトの3,700キャビネットの60%を事前リースしており、コロケーションの相互接続としての魅力を示しています。NTT DATAの100億米ドルのパイプラインは、エンタープライズクライアントを維持するための守りの姿勢を反映しています。

一方、Amazon Web ServicesとMicrosoftは自社キャンパスによるソブリンクラウドコンプライアンスとレイテンシーの優位性を重視しています。コロケーション向けの日本データセンターサーバー市場シェアは緩やかに低下する見通しですが、ハイパースケール施設内に組み込まれたハイブリッドエッジノードが新たな成長の道を拓いています。

フォームファクター別:高密度化の要求がマイクロブレードの採用を後押し

ハーフハイトブレードは2025年の出荷台数の62.65%を占めましたが、工場や5Gサイトがコンパクトな設計を追求する中、クォーターハイトおよびマイクロブレードサーバーは17.87%のCAGRで成長しています。Super Micro ComputerのDLC-2ソリューションは250キロワットラックをサポートし、エネルギー使用量を40%削減します。

マイクロブレード向けの日本データセンターサーバー市場規模は、FujitsuのArmベースMonakaロードマップとDellのNVIDIA GB200対応PowerEdge XE9712の発売によって押し上げられています。GPUを高密度に搭載したラックスケールシステムがレガシーシャーシに取って代わるにつれ、フルハイトブレードは後退しています。

アプリケーションおよびワークロード別:AI推論がコンピュート優先事項を塗り替える

AIおよび機械学習のワークロードは2025年の需要の36.76%を占め、仮想化およびプライベートクラウド機能は17.38%のCAGRで拡大しています。GMOインターネット、さくらインターネット、およびAISTは生成AIアプリケーションをサポートするために合計で1万基を超えるGPUを導入しました。AI推論向けの日本データセンターサーバー市場規模は、引き続き最速成長セグメントであり続けると見込まれています。

高性能コンピューティングは学術分野で存在感を維持しており、東北大学の20ペタフロップHPE Cray EXがその好例です。ストレージ中心のワークロードは8Kビデオ編集向けにNVMe-over-Fabricsを採用しています。製造業者がサブ10ミリ秒の応答時間を必要とする中、エッジIoTゲートウェイが急速に成長しています。

地理的分析

大東京圏は依然として設置容量全体の約55〜60%を占めていますが、1メガワットあたり1,320万米ドルという建設コストが事業者をグリーンフィールドの拡張よりも既存施設の高密度化へと向かわせています。大阪は土地コストが低い恩恵を受けているものの、3〜5年の系統接続待機が大規模プロジェクトを遅延させています。北海道と九州は、再生可能エネルギーの余剰と1プロジェクトあたり最大300億円の政府補助金に支えられ、2027年までに新規容量の10〜15%を獲得する見通しです。

SoftBankの苫小牧50メガワット施設は水力・風力資源を活用し、EdgeConneXは系統増強スケジュールに合わせて350メガワットの大阪プラットフォームを段階的に整備しています。TSMCの熊本工場はサーバーアセンブリのサプライチェーンを短縮する九州エコシステムを触媒としています。Rapidusの2ナノメートルプロジェクトは、エネルギー使用の合理化に関する法律の下で義務付けられた1.4のPUE上限を活用するため、2027年までに千歳近郊に併設データセンターを誘致すると期待されています。

電子取引などのレイテンシー感応型ワークロードは引き続き東京圏に集中する一方、AIトレーニングおよびアーカイブストレージは冷涼な北部サイトへとシフトしています。事業者はハイパースケーラーが供給を内製化する前に、地方都道府県の系統容量を確保しようと競い合っています。

競合状況

日本データセンターサーバー市場は中程度の断片化が見られます。Dell Technologies、Hewlett Packard Enterprise、Lenovo等のグローバルOEMメーカーは、液冷GPUシステムを供給することで国内有力企業であるFujitsuおよびNECに対抗しています。Fujitsuは2025年4月にSuper Micro Computerと締結した協定により、PRIMERGYラックへの直接液冷を組み込み、Armベースのモナカサーバーを2027年に発売すべく準備を進めています。HPEのCray EXは東北大学での活躍を通じて液冷技術の優位性を示す一方、DellのXE9712はNVIDIA GB200への対応に向けて準備が整っています。

ハイパースケーラーはQuantaやWistronからホワイトボックス機器を調達するケースが増えており、従来のマージンを圧迫しています。Hitachiは2025年10月にOpenAIと提携し、AIハブへの電力配分・冷却ポートフォリオを拡充しました。エッジの商機はSiemens等の自動化ベンダーを、コンピュートが組み込まれたコントローラーの統合へと誘っています。

コロケーションのリーダーであるEquinixとNTT DATAはハイパースケールキャンパス内にハイブリッドエッジノードを展開してエンタープライズテナントを囲い込んでいますが、Amazon Web ServicesとMicrosoftは垂直統合を継続しており、第三者収益への持続的な圧力を示しています。液冷技術の急速な普及、モジュラー設計、そしてArm CPUロードマップが主要な競争上の差別化要因として浮上しています。

日本データセンターサーバー産業のリーダー企業

Dell Technologies Inc.

Hewlett Packard Enterprise

Cisco Systems Inc.

Lenovo Group Limited

Quanta Computer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Cisco Systemsがゼロトラスト移行の冗長性強化のため、セキュアアクセスファブリックを支援する東京3および大阪3の新データセンターを稼働させました。

- 2025年10月:HitachiとOpenAIがAIインフラの拡充に向けたパートナーシップを締結し、Hitachiが電力配分、冷却、およびモジュラー設計を提供します。

- 2025年8月:さくらインターネットが生成AIサービスの強化に向けてNVIDIA H200 GPU 3,072基を導入しました。

- 2025年6月:インターネットイニシアティブジャパンが白井キャンパスにてフェーズ3の建設を開始し、液冷対応で最大25メガワットに拡張可能な10メガワットを追加しました。

日本データセンターサーバー市場レポートの調査範囲

データセンターサーバーとは、モニターやキーボードなどの周辺機器を持たない高性能コンピューターの一形態です。ラック内に設置されるハードウェアユニットであり、CPU(中央処理装置)、ストレージ、その他の電気・ネットワーク機器を備え、エンドユーザーデバイスにアプリケーション、サービス、およびデータを提供する強力なコンピューターです。

日本データセンターサーバー市場レポートは、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンター規模(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケーラーおよびCSP、エンタープライズおよびエッジ)、フォームファクター(ハーフハイトブレード、フルハイトブレード、クォーターハイトおよびマイクロブレード)、アプリケーションおよびワークロード(仮想化およびプライベートクラウド、HPC、AIおよびMLならびにデータアナリティクス、ストレージ中心、エッジ/IoTゲートウェイ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP |

| エンタープライズおよびエッジデータセンター |

| ハーフハイトブレード |

| フルハイトブレード |

| クォーターハイト/マイクロブレード |

| 仮想化およびプライベートクラウド |

| 高性能コンピューティング(HPC) |

| 人工知能/機械学習およびデータアナリティクス |

| ストレージ中心 |

| エッジ/IoTゲートウェイ |

| ティアタイプ別 | ティア1および2 |

| ティア3 | |

| ティア4 | |

| データセンター規模別 | 小規模データセンター |

| 中規模データセンター | |

| 大規模データセンター | |

| ハイパースケールデータセンター | |

| データセンタータイプ別 | コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP | |

| エンタープライズおよびエッジデータセンター | |

| フォームファクター別 | ハーフハイトブレード |

| フルハイトブレード | |

| クォーターハイト/マイクロブレード | |

| アプリケーション/ワークロード別 | 仮想化およびプライベートクラウド |

| 高性能コンピューティング(HPC) | |

| 人工知能/機械学習およびデータアナリティクス | |

| ストレージ中心 | |

| エッジ/IoTゲートウェイ |

レポートで回答されている主要な質問

2026年における日本データセンターサーバー市場の規模は?

市場は2026年に269億2,000万米ドルに達し、2031年までに580億米ドルを超える軌道にあります。

日本のデータセンターに導入されるサーバーの予測CAGRは?

複合年間成長率は2031年にかけて16.66%と予測されています。

日本で最も速く成長しているサーバーのフォームファクターは?

エッジ展開の拡大に伴い、クォーターハイトおよびマイクロブレードサーバーが17.87%のCAGRで拡大しています。

なぜ日本でティア4データセンターがより普及しているのか?

金融機関および政府機関がより高い稼働率を求めており、ティア4容量は年率17.21%で成長しています。

電力の制約がデータセンターの立地をどのように形成しているか?

東京および大阪での系統容量の不足が、再生可能エネルギーが豊富で土地コストが低い北海道および九州へのハイパースケールビルドを転換させています。

最も需要の高い冷却技術は?

100キロワットを超えるラックをサポートし、効率化規制を満たすため、直接液冷および液浸システムが急速に採用されています。

最終更新日: