日本の自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

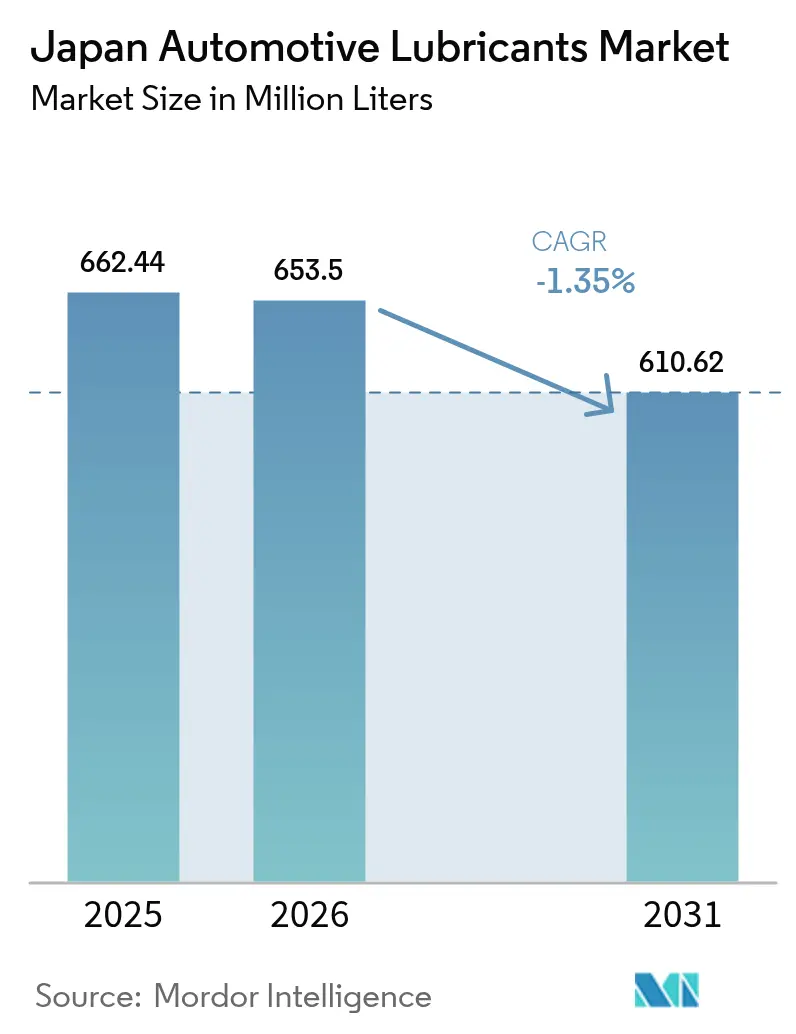

| 基準年の市場規模 (2025) | 662.44 百万リットル |

| 市場取引高 (2026) | 653.5 百万リットル |

| 市場取引高 (2031) | 610.62 百万リットル |

| 成長率 (2026 - 2031) | -1.35% CAGR |

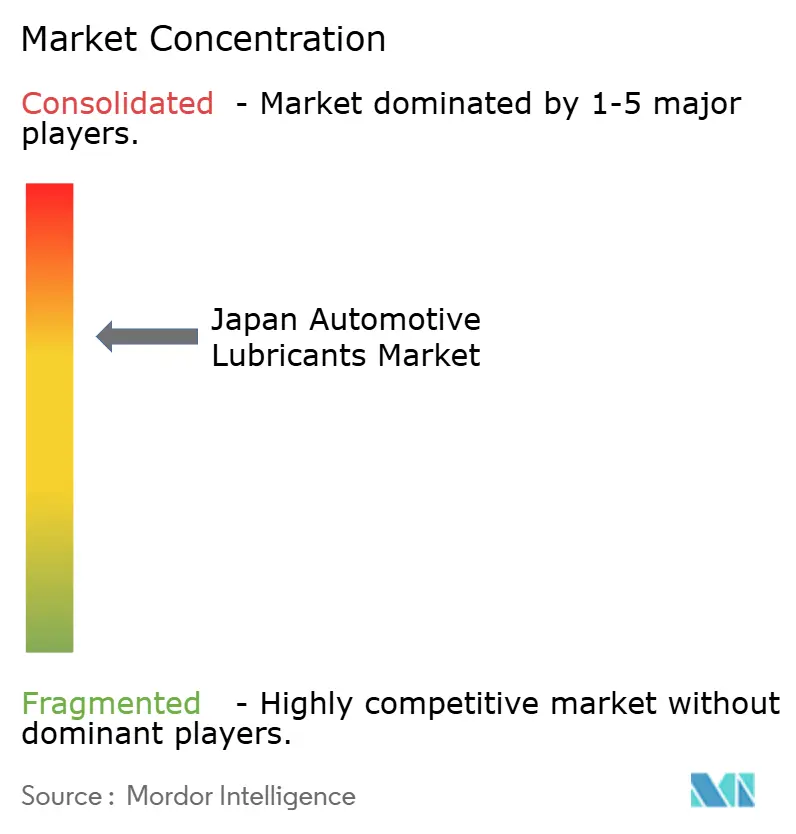

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の自動車用潤滑油市場分析

2026年の日本の自動車用潤滑油市場規模は6億5,350万リットルと推定され、2025年の6億6,244万リットルから減少し、2031年には6億1,062万リットルになると予測されており、2026年〜2031年のCAGRはマイナス1.35%です。この縮小は、急速な電動化、厳格な企業平均燃費(CAFE)目標、および需要をプレミアムかつ薄粘度グレードに集中させる業界をリードするOEM純正オイル普及率を反映しています。0W-8や0W-12などの低粘度製剤は、燃費向上効果をもたらすため市場シェアを拡大し続けており、統合的なベースオイル生産を管理する国内精製業者にとって技術的な参入障壁を形成しています。一方、商業フリートは遠隔オイル状態監視を導入してオイル交換間隔を延長しており、容量損失を部分的に相殺しながら、高マージンの合成油の価値提案を強化しています。

主要レポートのポイント

- 製品タイプ別では、自動車用エンジンオイルが2025年の日本の自動車用潤滑油市場において61.62%のシェアを占めトップであり、オートマチックトランスミッションフルードは2031年にかけてマイナス1.23%と最も高い予測CAGRを記録しました。

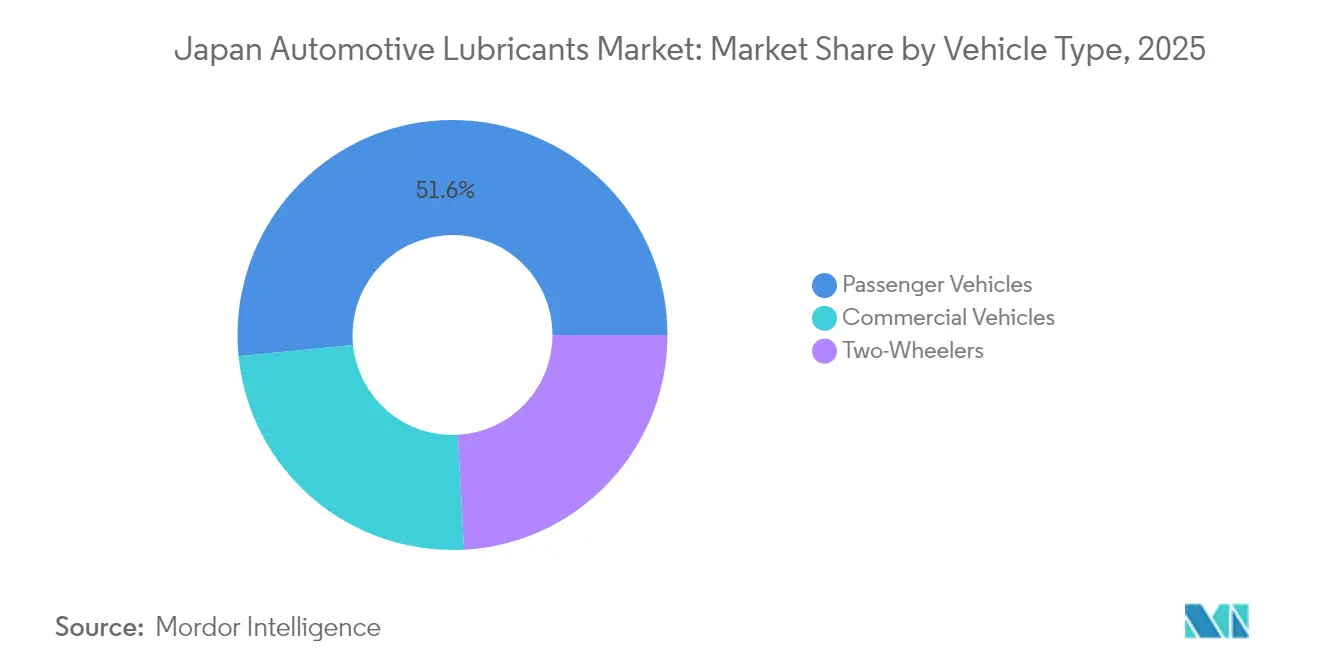

- 車両タイプ別では、乗用車が2025年の日本の自動車用潤滑油市場規模において51.58%のシェアを占め、商用車は2031年にかけてマイナス1.08%と最も高いCAGRになると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の自動車用潤滑油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いOEM純正オイル普及率 | +0.8% | 全国規模、都市部で最も強い | 中期(2〜4年) |

| 低粘度・低燃費オイルへの規制上の移行 | +0.5% | 全国規模 | 長期(4年以上) |

| 成熟しているが高齢化する自動車保有台数 | +0.4% | 全国規模、農村部への偏り | 中期(2〜4年) |

| 合成油およびバイオベースブレンドの成長 | +0.3% | 全国規模 | 長期(4年以上) |

| 遠隔オイル状態監視の普及 | +0.2% | 商用車クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いOEM純正オイル普及率がプレミアムグレード需要を支える

OEM純正オイルの普及率は世界平均の45%を上回り、内燃機関車の基盤が縮小しているにもかかわらず、自動車メーカーおよび精製業者はプレミアムな価格決定力を維持できています。ディーラー管理の整備スケジュールにより、定期的な潤滑油交換が確保され、純正ラベルが消費者の習慣に定着しています。トヨタ、ホンダ、日産はこのキャプティブチャネルを活用して、鉱物油よりも高いマージンを生む先進合成油を義務付けています。法的に義務付けられた車検(シャケン)制度により、ドライバーは認定整備工場の利用を義務付けられ、OEMチャネルの優位性が強化されています。その結果、プレミアムグレードの需要はリットル総量よりもゆるやかに低下し、日本の自動車用潤滑油市場はリットル数が減少しても安定した収益基盤を維持しています。独立系整備工場は、保証期間終了後の顧客を引き留めるために、バリューブランドの合成油を在庫することで対応しています。

低粘度・低燃費オイルへの規制上の移行

日本の2030年CAFE目標である25.4km/Lは、精製業者に対して5W-30と比較して液体力学的な抵抗を低減する0W-8グレードなど、極めて薄い粘度のオイルの提供を求めています。国内企業は、統合サプライチェーンを活用して、JASO GLV-1およびGLV-2ベンチマークを大規模に満たすグループIII+およびグループIVベースオイルブレンドをカスタマイズしていますが、輸入業者は処方の再設計に関連するコストが発生します。製造費用は増加しますが、OEMはバリデートされた燃費向上効果がフリート平均目標の達成に貢献するため、これらのプレミアムを消費者に転嫁することをいとわないでいます。したがって、日本の自動車用潤滑油市場は合成油および超低粘度に傾いており、既存業者と後発参入企業との間の技術格差を拡大しています。予測期間において、粘度の低下は総需要を減少させると予想されますが、同時に平均販売価格を引き上げ、収益の減少を緩和します。

成熟しているが高齢化する自動車保有台数がアフターマーケット需要を維持

2024年の平均車両使用年数は13.2年に達し、先進国の中で最高水準となり、より頻繁なオイル交換を必要とする高走行距離エンジンの大きなプールを形成しています[1]日本自動車規格機構、「JASOエンジンオイル規格」、JASO.OR.JP 。経済的な停滞と人口動態の変化により代替購入が遅延し、従来の内燃機関モデルの整備サイクルが延長されています。古いエンジンのサービス間隔は10,000〜12,000キロメートルにとどまり、北米で一般的な15,000〜25,000キロメートルの閾値を大幅に下回っており、アフターマーケットの処理量を維持しています。独立系整備工場は、従来型および高走行距離向けの鉱物油製剤でこのセグメントに対応し、OEMサービスセンターは新しいフリート向けの合成油に注力しています。旧型と新型プラットフォームの共存により、サプライヤーは幅広いSKUを維持でき、総量が減少する中でも収益を下支えしています。古い車両の排気ガス規制の点検により、触媒コンバーターの効率を維持する適合製剤の使用が義務付けられ、潤滑油需要がさらに確保されています。

炭素削減に向けた合成油およびバイオベースブレンドの成長

2050年に向けた日本のカーボンニュートラル宣言により、オイル交換間隔を延長しライフサイクル排出量を最大30%削減する合成油の普及が加速しています。ENEOS CorporationとIdemitsu Kosan Co. Ltdは、植物油由来のエステル系基油を製造するためのバイオ精製所の改良に資金を拠出し、持続可能性指標を荷主や投資家に報告するフリートをターゲットにしています。グリーン成長戦略における税額控除や加速償却などのインセンティブが、フリートにバイオ潤滑油の試用を促し、縮小する容量基盤の中にプレミアムニッチを開拓しています。これらのダイナミクスにより、日本の自動車用潤滑油市場は低炭素の価値提案へとシフトし、スケールの代わりにマージンを部分的に代替しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV・ハイブリッド車の急速な普及が内燃機関向けオイル需要を抑制 | -2.1% | 都市部クラスター | 短期(2年以内) |

| ベースオイル原料コストの変動 | -0.8% | 輸入依存地域 | 中期(2〜4年) |

| 電子商取引上の偽造潤滑油 | -0.3% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV・ハイブリッド車の急速な普及が内燃機関向けオイル需要を抑制

2024年に電動化車両が新車販売の相当なシェアを獲得し、エンジン稼働時間とユニットあたりの潤滑油消費量を削減しました。バッテリー電気自動車プラットフォームはエンジンオイルを必要としません。政府の2035年の新規内燃機関専用乗用車の販売禁止が下降軌道を加速させています。ENEOS Corporationは2040年までにガソリン需要が50%減少すると予測しており、エンジンオイルの減少との直接的な相関を示しています。ハイブリッドトランスミッションは依然として専用フルードを必要とするものの、リットル数の全体的な減少は車両台数の縮小よりも速いペースで進んでいます。サプライヤーは、エクスポージャーをヘッジするために産業用および船舶用潤滑油に向けて資本を再配分することで対応しています。日本の自動車用潤滑油市場にとって、電動化はすべての増分的な促進要因を合わせても最大の逆風要因であり続けています。

ベースオイル原料コストの変動がマージンを圧迫

ENEOS Corporationの和歌山製油所の閉鎖を含む国内製油所の閉鎖により、ベースオイルの輸入依存度が高まり、メーカーはグループIの価格ベンチマークの変動に晒されています。長期契約を持たない中小ブレンダーは、価格が急騰した際にキャッシュフローの問題に直面し、粗利益率が圧縮されます。購入はドル建てで行われる一方、販売は円建てで計上されるため、通貨変動がボラティリティを増幅させます。リスク管理のために、大手精製業者は韓国およびシンガポールの生産者との供給契約を延長し、独立系は増加的にスポット取引量に依存しています。価格圧力にもかかわらず、日本の自動車用潤滑油市場はプレミアムポジショニングを維持していますが、マージン圧縮がさらなる業界再編を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:粘度進化の中でのエンジンオイルの優位性

2025年において、自動車用エンジンオイルは日本の自動車用潤滑油市場シェアの61.62%を維持し、内燃機関の整備における中心的な役割を裏付けています。しかし、このセグメントのマイナスCAGRは、電動ドライブトレインへのシステム的な移行を反映しています。カテゴリ内では、OEMマニュアルが燃費試験を満たすためにこれらのグレードを指定しているため、0W-8と0W-12が最も速い成長を示しています。オートマチックトランスミッションフルードに関する日本の自動車用潤滑油市場規模は、ハイブリッドパワートレインおよび無段変速機が電気モーターの潤滑と熱管理のための専用ATFを必要とするため、緩やかなマイナス1.23%のCAGRで減少すると予測されています。マニュアルトランスミッションフルードおよびパワーステアリングフルードは、CVTおよび電動ステアリングシステムの台頭により、より急速に縮小しています。ブレーキフルードは、EVが依然として液圧ブレーキ回路を採用しているため安定を維持しています。

超低粘度製剤における高い技術的参入障壁は、グループIII+アップグレードユニットを保有する精製業者に有利に働き、ENEOS CorporationとIdemitsu Kosan Co. Ltdがボリュームベースでのオーエム承認済みの0W-8を供給できる立場に置いています。オイル交換間隔が延びるにつれ、サプライヤーはオイル分析サービスや保証延長のバンドルにより付加価値を組み込んでいます。グリースは内燃機関とEVの両プラットフォームのホイールベアリングおよびシャーシ部品においてニッチな重要性を保ち、全体的な減少を緩和しています。車検(シャケン)の点検プロトコルにより交換サイクルが徹底されており、電動化の圧力下においても、日本の自動車用潤滑油市場が全フルード種類にわたって調整された需要を維持することを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

車両タイプ別:商用車の底堅さが乗用車の減少を相殺

2025年において、乗用車は日本の自動車用潤滑油市場規模の51.58%を占めていますが、都市部でのEV普及が農村部を上回るペースで進んでいるため、潤滑油消費量は最も急速に縮小すると予測されています。新規登録においてバッテリー電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)の普及率が増加し、1台あたりのエンジンオイル消費リットル数が大幅に削減されました。一方、商用車はペイロードのペナルティと充電インフラの制約によりフリートの電動化が遅れているため、CAGRはマイナス1.08%と最も緩やかな減少を示しています。大型トラック、バス、建設機械は大容量のクランクケースを維持しており、乗用車販売の減少を部分的に相殺しています。二輪車は安定性を加付け加えており、オートバイは高いせん断安定性を持つオイルを必要とし、3,000〜5,000キロメートルごとに交換されますが、フードデリバリーフリート以外では電動化はまだ初期段階にあります。

遠隔オイル状態監視はトラック輸送および重機オペレーターの間で普及が進んでおり、交換延期を可能にしていますが、高い基準量によりこのセグメントは依然として魅力的です。ディーゼルエンジンに対するNOxおよび粒子状物質の厳格な規制により、後処理システムを保護するための低灰分製剤が義務付けられ、合成燃料の採用が促進されています。この底堅さが日本の自動車用潤滑油市場のバッファーとなり、サプライヤーが容量の減少を管理しながら次世代フルードへの移行を進めるプラットフォームを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

地理的分析

日本の自動車用潤滑油市場の需要は、自動車製造密度が最も高い福岡から大阪、名古屋を経て東京・横浜クラスターへと延びる太平洋産業回廊沿いに集中しています。これらの大都市圏では電動化が最も速く進んでいるため、エンジンオイル需要が抑制される一方、ハイブリッド専用トランスミッションフルードの需要が促進されています。北海道や東北などの地方県では、充電インフラが乏しいために普及タイムラインが延び、内燃機関への依存度が高く維持されています。その結果、日本の自動車用潤滑油市場における従来型の10W-30グレードの規模がこれらの地域で持続しており、独立系販売業者を支えています。

全国的な石油製品需要は1999年以降減少しており、2030年に向けて引き続き減少すると予測されているため、精製業者は沿岸プラントの合理化と流通デポの統合を迫られています。ENEOS Corporationは千葉と水島の製油所を活用し、全国1万カ所以上のサービスステーションのネットワークと連携することで、縮小する需要にもかかわらず市場支配を維持しています。ベースオイル供給の主要部分を輸入が占めており、その大半は横浜と神戸に到着した後、タンクトラックまたは沿岸タンカーで内陸に輸送されています。そのため、シンガポールまたは韓国での地政学的混乱や製油所の定期修理が日本の在庫に迅速に波及し、精製業者は45日分の需要に相当する安全在庫を維持することを余儀なくされています。

人口動態パターンも地域の潤滑油消費に影響を与えています。地方県では人口の高齢化により車両の代替が遅れ、より短いオイル交換間隔を必要とする高走行距離の内燃機関車のサービス寿命が延長されています。対照的に、都市部の世帯は新しいハイブリッドまたはBEVモデルを採用する傾向があり、エンジンオイル消費は減少しますが、クーラントおよびeアクスルフルードの需要が増加します。これらの地理的非対称性により、サプライヤーはチャネル戦略を調整することを余儀なくされており、都市部ではプレミアム合成油とディーラーバンドル、農村市場では従来型オイルと小売パックを提供することで、総量が軟化しても日本の自動車用潤滑油市場がセグメント多様性を維持することを確保しています。

競争環境

市場は中程度の集中度を示しています。グローバル大手は日本専用の合成油ラインとラグジュアリーOEMとのファクトリーフィル契約を通じてプレミアムニッチを確保しています。市場の統合は加速しており、ENEOS Corporationは2024年に和歌山製油所を閉鎖し、2028年までに横浜の潤滑油生産を段階的に廃止し、残りのサイトでより高付加価値のグループIII+系統を運用するよう最適化する計画です。戦略的差別化は技術と持続可能性を中心としています。国内の主要企業は、GLVグレード製剤とバイオベースエステルの研究開発に投資し、OEMがCAFE適合を達成するための不可欠なパートナーとしての地位を確立しています。グローバルプレーヤーは共同開発のeトランスミッションフルードとバッテリー熱管理ソリューションで応答しています。ニッチスペシャリストのFUCHSとMotulは、価格感度が最小限なモータースポーツおよびハイパフォーマンスセグメントをターゲットにしています。クラウドベースのオイル分析やQRコード認証などのデジタルサービスは、ブランド保護とフリートエンゲージメントのための標準機能として台頭しています。競争的な競争関係は激しいですが規律があり、設備の合理化により供給が縮小する需要に合致し、価格競争が回避されています。しかし、電子商取引プラットフォームでの偽造品の増殖がブランドエクイティを圧迫し、共同取り締まりイニシアチブの必要性を生じさせています。全体として、日本の自動車用潤滑油市場は、迅速に転換するプレーヤーの収益性を維持するため、合成油、サービス、持続可能性などの価値創造レバーに対して容量の縮小のバランスを取っています。

日本の自動車用潤滑油産業リーダー

ENEOS Corporation

Idemitsu Kosan Co. Ltd

Exxon Mobil Corporation

Shell plc

BP p.l.c.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP p.l.c.は、2027年までに200億ドルの資産売却目標を達成するため、最大100億ドルと評価されるキャストロール事業の売却を開始しました。この動きにより、日本のプレミアムセグメントにおけるキャストロールの戦略が再編される可能性があります。

- 2025年3月:ENEOS Corporationは、2028年3月までに横浜プラントでの潤滑油生産を段階的に閉鎖することを発表しました。当該サイトは現在、年間12万6,000キロリットルの潤滑油と3,900メトリックトンのグリースを製造しています。

日本の自動車用潤滑油市場レポートの範囲

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| マニュアルトランスミッションフルード(MTF) | |

| オートマチックトランスミッションフルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルード等) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| マニュアルトランスミッションフルード(MTF) | ||

| オートマチックトランスミッションフルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルード等) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 |

レポートで回答される主要な質問

2031年までに日本で消費される自動車用潤滑油の予測容量は?

消費量は2026年水準からマイナス1.35%のCAGRを反映して、2031年までに6億1,062万リットルに減少すると予測されています。

最も緩やかに縮小している製品カテゴリーは何ですか?

オートマチックトランスミッションフルードは、ハイブリッドパワートレインが依然として専用のATF製剤を必要とするため、CAGRはマイナス1.23%にとどまっています。

日本で0W-8などの低粘度グレードが成長している理由は何ですか?

厳格な燃費規制とJASO GLV規格が、エンジンの摩擦を最大3%削減する超低粘度を指定するよう自動車メーカーに求めています。

フリートの潤滑油使用量の削減に役立つ技術トレンドは何ですか?

遠隔オイル状態監視は、特に大型トラックと建設機械においてオイル交換間隔を30〜50%延長しながら、計画外の整備を削減します。

最終更新日: