イタリア建設機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

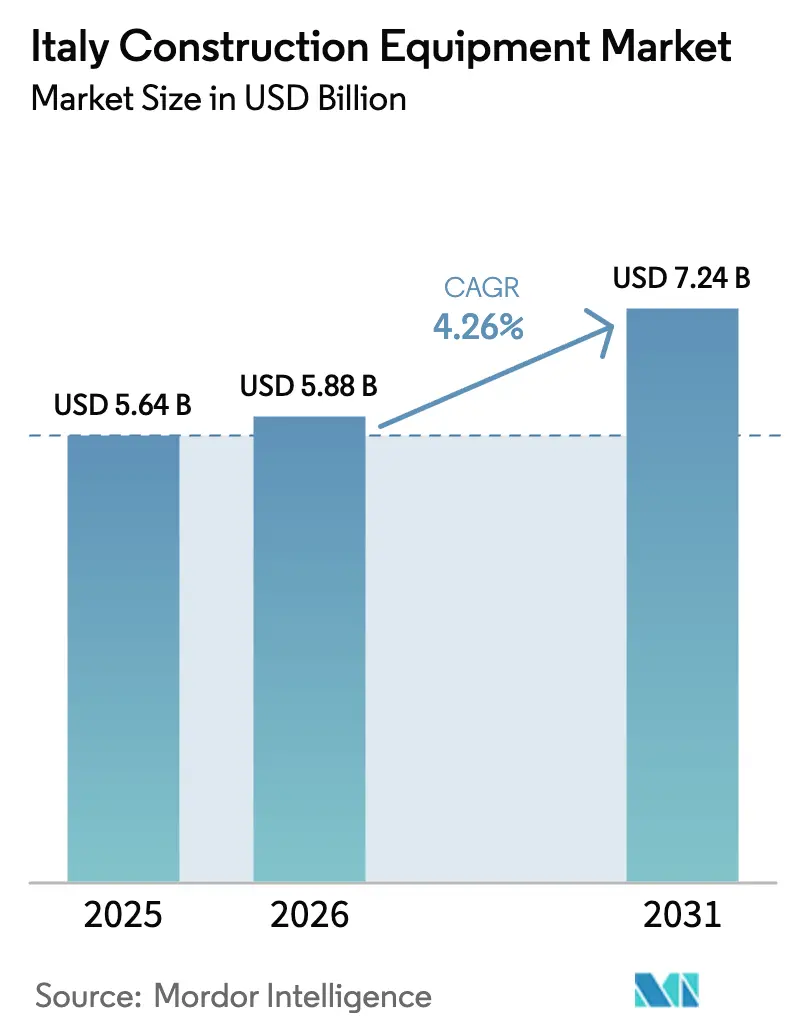

| 基準年の市場規模 (2025) | 5.64 十億米ドル |

| 市場規模 (2026) | 5.88 十億米ドル |

| 市場規模 (2031) | 7.24 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア建設機械市場分析

イタリア建設機械市場規模は2026年にUSD 58.8億と推定され、2025年のUSD 56.4億から成長し、2031年にはUSD 72.4億と予測されており、2026年〜2031年にかけて4.26%のCAGRで成長しています。国家復興・強靭化計画(PNRR)のもとでの公共部門のインフラ支出増加、より環境に優しい推進技術への取り組み、および義務的なデジタル建築手続きが、この着実な拡大を支えています[1]「Italia Domani – ホーム」、イタリア政府、italiadomani.gov.it。需要はまた、住宅改修インセンティブの残存効果および民間工業プロジェクトの回復からも恩恵を受けており、一方でより厳格なステージV排出基準がフリート更新を加速させています。競争の激しさは中程度にとどまっており、中堅ブランドが電動化モデルとニッチな用途を通じて地歩を固めています。地域投資の再調整と精密農業の要件がさらに、専門機械の対応可能な市場基盤を拡大しています。

主要レポートポイント

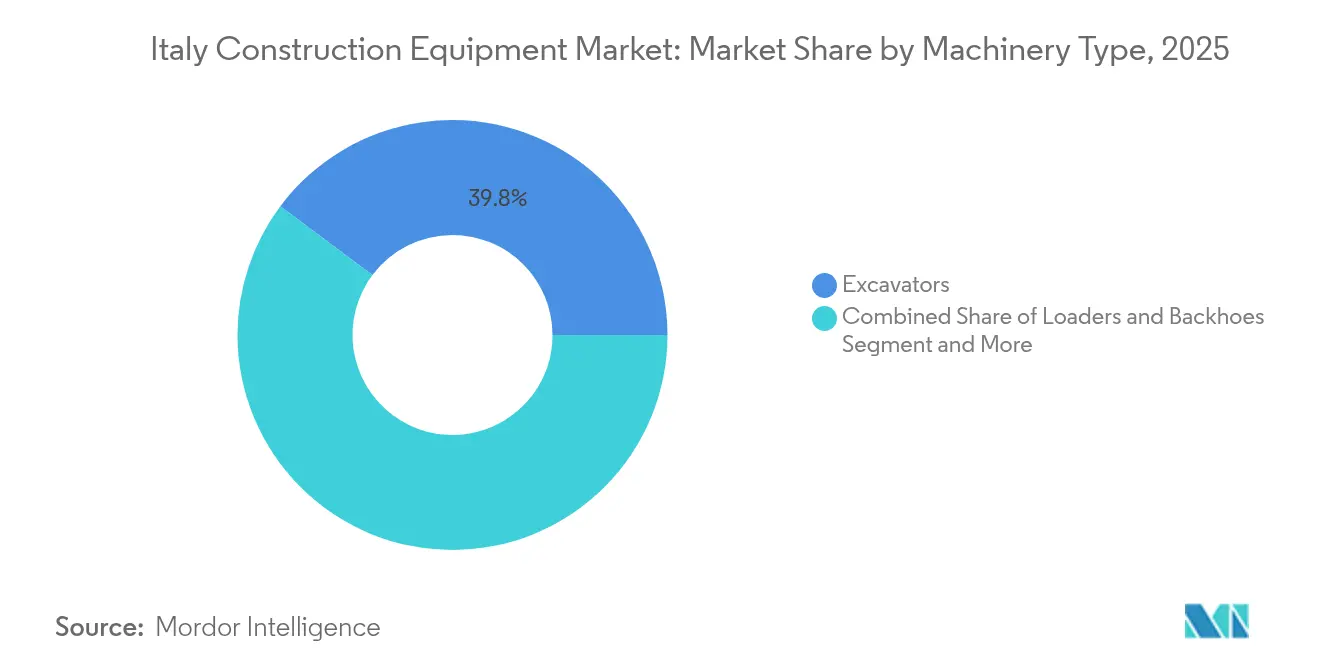

- 機械タイプ別では、掘削機が2025年のイタリア建設機械市場において39.78%のシェアでトップとなり、一方テレスコピックハンドラーは2031年に向けて6.25%のCAGRで拡大する見込みです。

- 推進方式別では、内燃機関ユニットが2025年のイタリア建設機械市場シェアの82.61%を占め、電気モデルは2031年にかけて13.86%のCAGRで最も速い成長を記録しています。

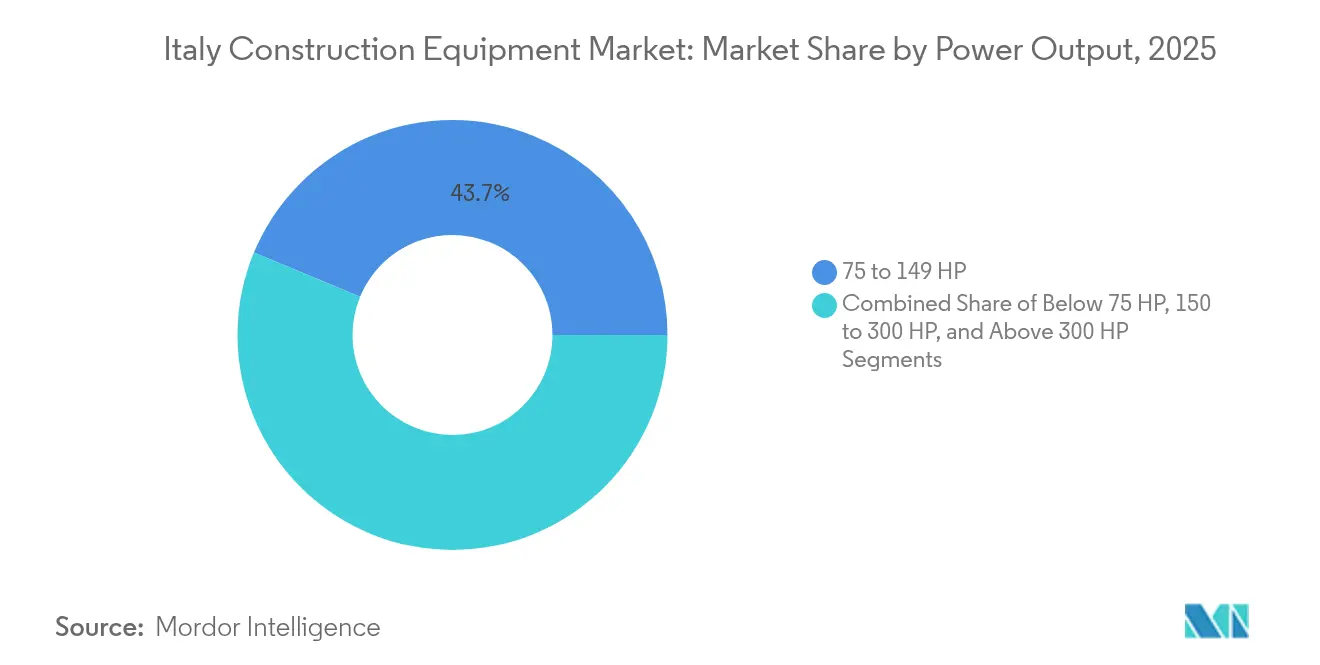

- 出力別では、75〜149HPクラスが2025年のイタリア建設機械市場規模の43.74%を占め、一方75HP未満の機械は予測期間中に15.5%のCAGRで拡大する見込みです。

- 用途別では、インフラが2025年のイタリア建設機械市場規模の46.62%を占め、農業および林業は2031年にかけて6.12%のCAGRで拡大しています。

- 地域別では、北部イタリアが2025年のイタリア建設機械市場規模の52.12%を占め、南部イタリアおよび島嶼部は2031年にかけて7.44%のCAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア建設機械市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インフラ計画およびEU復興基金支出 | +1.8% | ロンバルディア、ヴェネト、ラツィオ、カンパニア | 中期(2〜4年) |

| 住宅改修インセンティブ | +1.2% | ロンバルディア、ラツィオ、ヴェネト、エミリア=ロマーニャ | 短期(2年以内) |

| スマート機械を後押しするデジタル化義務 | +0.8% | ロンバルディア、ピエモンテ、ヴェネト、トスカーナ | 長期(4年以上) |

| OEM電動化ロードマップ | +0.6% | プーリア、ロンバルディア、ピエモンテ、ヴェネト | 長期(4年以上) |

| ブドウ園および果樹園の自動化 | +0.4% | トスカーナ、ヴェネト、ピエモンテ、シチリア | 中期(2〜4年) |

| サーキュラーエコノミー政策 | +0.3% | ロンバルディア、ヴェネト、エミリア=ロマーニャ、ラツィオ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家インフラ計画およびEU復興基金支出

PNRRは交通、エネルギー、デジタル回廊にEUR 1,944億をコミットしており、そのうち39%が気候変動対策に充てられており、全国で大型機械需要の最大の触媒となっています[2]「イタリアの国家復興・強靭化計画:最新の状況」、欧州議会、europarl.europa.eu。280kmを超える高速鉄道回廊および高速道路改良は、掘削機、グレーダー、トンネル掘削リグへの大規模な発注を促進しています。2024年に承認されたEUR 110億を含む段階的な資金拠出は、信頼性の高い複数年にわたるプロジェクトパイプラインを生み出し、ディーラーおよびレンタルフリートの収益見通しを安定させています。プロジェクトが厳格な環境基準を遵守する中、請負業者は低排出モデルをますます好むようになり、大規模な公共入札全体で電動化を加速させています。物流改善の乗数効果はまた、OEMおよび部品サプライヤーのサプライチェーンコストを低下させ、現地組立の拠点を強化しています。

住宅改修インセンティブ(スーパーボーナス110%)

かつて110%に達した財政控除が、EUR 2,190億の改修ブームを解き放ち、ミニ掘削機、スキッドステアローダー、コンクリートポンプの稼働率を記録的な水準に押し上げました。2024年5月までに登録された約496,000件のエネルギー改修プロジェクトがスケジュールのバックログを生み出し、請負業者が納期を守るためにレンタルフリートへシフトすることを余儀なくされました。2025年度予算が主要住居への控除を50%に削減する一方で、住宅所有者がより高い還付率を確保しようと急ぐため、移行期の急増が続いています。この短期的な急増は、アフターマーケット部品とメンテナンス収益を押し上げますが、プログラムが縮小した後に請負業者がインフラおよび商業案件へのバランスを再調整することも促しています。

スマート機械を後押しするデジタル化義務(BIM)

2025年1月から、EUR 100万以上の公共契約はビルディング・インフォメーション・モデリング(BIM)を採用しなければならず、現場のワークフローと機械調達基準を変革しています。現在、公共機関の半数以下しかBIMを設計以上の段階で活用していませんが、義務的な使用はテレマティクス対応掘削機、インテリジェント転圧ローラー、ペイロード監視ローダーへの需要を拡大するでしょう。カターニア空港でパイロット導入されたBIMと地理データの統合は、スマート機械へのプレミアム価格を正当化する生産性向上を示しています。デジタルワークフローは入札サイクルを短縮し、手戻りを削減するため、レンタル会社は競争力を維持するためにIoT対応ユニットでフリートを刷新せざるを得なくなっています。

OEM電動化ロードマップによる総所有コスト(TCO)の低減

レッチェで開設された電気式コンパクトホイールローダーの新生産ラインは、プロトタイプから量産製造へのシフトを示しています。OEMは、騒音に敏感な市街地や屋内物流ハブで操業する請負業者にとって魅力的な、ライフサイクルの燃料費とメンテナンスコストの節約を強調することで、より高い初期価格を相殺しています。2030年までに再生可能エネルギーから39.4%のエネルギーを調達するというイタリアの目標は、公共工事における静音・テールパイプ排出ゼロの機械と合致しており、政策との整合性を強化しています。早期採用者はまた、入札評価において排出関連のボーナスポイントを活用し、バッテリー駆動ユニットへの需要をさらに傾けています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レンタル機械の急速な拡大 | -0.9% | ロンバルディア、ヴェネト、ラツィオ、ピエモンテ | 短期(2年以内) |

| より厳格なステージV排出基準 | -0.7% | ロンバルディア、ピエモンテ、ヴェネト、エミリア=ロマーニャ | 中期(2〜4年) |

| 断片化した中小企業請負業者基盤 | -0.5% | 南部イタリア、シチリア、サルデーニャ、カラブリア | 長期(4年以上) |

| 変動する鉄鋼価格 | -0.4% | ロンバルディア、ピエモンテ、ヴェネト、プーリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レンタル機械産業の急速な拡大

全国レンタル企業によるフリートの二桁成長は、請負業者にバランスシートに負担をかけることなく新技術への柔軟なアクセスを提供しています。OEMにとっては、価格とリフレッシュサイクルについてより厳しく交渉する、より大きくしかし集中した顧客を意味し、機械の利益率を圧縮しています。中小ディーラーは、卸売数量の減少を相殺するためにサービスパッケージや認定中古機械プログラムへとシフトしています。レンタルは高度なテレマティクスの稼働率を向上させる一方で、中小企業セグメントでの直接所有を遅らせ、短期的な新規ユニット販売を緩やかにしています。

より厳格なステージV排出基準による資本支出の増加

複雑な後処理ハードウェアは表示価格を押し上げており、特に130kW以上のエンジンでは、一部の購入者が交換を先送りにするか、レンタルチャネルへシフトする要因となっています。メンテナンス技術者もまた再訓練が必要であり、フリート運営者にとって隠れたコストが生じています。しかしこの規制は、ディーゼル微粒子要件を回避するハイブリッドおよび電気オプションの採用を加速させており、事実上2020年代中盤までに製品ミックスのダイナミクスを再定義しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:掘削機がインフラ近代化をリード

掘削機は2025年のイタリア建設機械市場の39.78%を生み出しており、大規模な鉄道・道路回廊が強力な土工能力を必要としているためです。クローラー型は大型土木現場を支配し、一方ミニ掘削機は文化遺産保護規定に支えられた密集した市街地改修工事で活躍しています。テレスコピックハンドラーは、6.25%のCAGRで最も速い成長を示し、倉庫自動化、農場物流、モジュール式建設を支援しており、純粋な土木工事からの多角化を反映しています。ローダーおよびバックホーユニットは、住宅着工の鈍化にもかかわらず、地方自治体のメンテナンスおよび骨材取り扱いに安定したサービスを提供しています。クレーンはミラノやローマの高層計画において選択的な需要ピークを見せていますが、より長い交換サイクルがその全体的な成長を制限しています。

アタッチメントエコシステムにおける並行した移行がさらに掘削機の更新を促進しており、チルトローテーター、クイックカプラー、3D機械制御キットが標準的な付属品となっています。請負業者はますます、純粋な馬力よりもデジタル現場統合と操作者安全支援を重視するようになっています。その結果、統合グレードアシスト付きのプレミアム価格モデルがより迅速な回収を実現し、ブランドロイヤルティを強化し、低コスト輸入品の参入障壁を高めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

推進方式別:電動化の急増が内燃機関の優位性に挑戦

内燃機関は、定着した給油ネットワークと確立されたサービスノウハウにより、2025年のイタリア建設機械市場の82.61%を依然として占めています。しかし電気型は13.86%のCAGRで成長しており、日々のサイクルが夜間充電と合致するコンパクトローダー、ミニ掘削機、高所作業プラットフォームをターゲットとしています。バッテリー密度の向上と主要工事現場への急速充電デポの展開が、ディーゼル機との生産性ギャップを縮小しています。

ハイブリッドドライブトレインは中間的なステップを提供し、レンジ不安なしに断続的な作業での燃料消費を15〜20%削減しています。ステージVコンプライアンスコストは内燃機関の価格優位性を侵食し続けており、アイドル削減条項を持つ都市プロジェクトでは2028年までに総所有コストの同等性を早める可能性があります。OEMによるバッテリーパック・アズ・ア・サービス(サービスとしてのバッテリーパック)オプションの発表も、パイロット導入を検討する小規模フリートへの参入障壁を下げています。

出力別:コンパクト機械が市場の進化を牽引

75〜149HPクラスの機械は2025年収益の43.74%を提供し、中規模インフラおよび商業建設において汎用性と輸送のしやすさのバランスをとっています。請負業者は、デューティサイクルが変動するトレンチング、積み込み、現場準備にこのクラスを好んでいます。75HP未満クラスは15.5%のCAGRが見込まれており、バッテリー推進と低接地圧に適した軽量設計を活かし、中世の市街地やブドウ園の中での改修工事に理想的です。

メーカーはモジュール式バッテリーパックとクイックスワップシステムへのR&Dを集中させており、最小限のダウンタイムで継続的なシフトを可能にしています。一方、150HP以上のセグメントは採石場や高速道路プロジェクトに不可欠ですが、高い資本支出と専門化により、更新の動きは緩やかです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:インフラ投資が市場リーダーシップを牽引

インフラ工事は2025年のイタリア建設機械市場規模の46.62%を維持しており、高速鉄道、港湾浚渫、電力網の整備が支えています。長いトンネル区間や高架橋は、大型掘削機、舗装機、杭打ちリグへの需要を高めています。農業および林業は、最も速く伸びている用途として6.12%のCAGRを記録しており、中部および南部の県でのプレミアムブドウ園および果樹園の機械化を反映しています。専門的な狭軌ハーベスター、低プロファイルのテレハンドラー、マルチャーがOEMのアドレサブルニッチを拡大しています。商業および物流施設は、堅調な電子商取引の物流量によりローダーおよび高所作業プラットフォームの需要を維持しており、一方住宅改修はより低いインセンティブ水準で横ばいとなっているものの、コンパクト機械の一定の需要を維持しています。

地域分析

北部イタリアは2025年売上高の52.12%を獲得し、ロンバルディアの工業地帯とヴェネトの輸出主導の製造ハブによって牽引されました。この優位性は、堅調な民間部門の資本支出、密な高速道路網、および大型機械を継続的に消費する高度な製造エコシステムに起因しています。ミラノを中心とするロンバルディアは、大型クレーンや基礎工事リグを必要とする鉄道駅の上部建設や複合用途クラスターを含む都市再開発ノードを監督しています。ヴェネトはアドリア海の貿易ルートに服する港湾拡張や物流ハブによって数量を補完し、一方ピエモンテはフランスやスイスへ連結するアルプス横断トンネルプロジェクトのための機械を調達しています。

南部イタリアおよび島嶼部は7.44%のCAGRで拡大しており、領域資金の少なくとも40%を南部に配分するPNRRの規定から恩恵を受けています。風力および太陽光にまたがる大規模再生可能エネルギーパークは、丘陵地帯または沿岸地形に適した専門リフティング機械、ケーブル敷設クローラー、地形適応型プラットフォームを必要としています。地域の請負業者は、高度なテレマティクスおよび予知保全ツールの顧客基盤を拡大するため、北部の業者との合弁事業をますます組むようになっています。強化された高速道路回廊および複合輸送ターミナルは、南部のサプライチェーンをさらに欧州の貨物流通と結びつけており、2030年以降も機械需要が持続することを確実にしています。

中部イタリアは、国家補助による官公庁舎、交通インフラ、観光インフラのバランスのとれたポートフォリオを維持しています。ローマの地下鉄延伸とフィレンツェの空港改修は、道路・鉄道兼用の走行装置を持つ交換可能なアタッチメント付き掘削機や低排出空港サービス機械などの鉄道保守機械への安定した発注を支えています。ウンブリアとマルケの文化遺産の修復は、繊細な石積みを保護するコンパクトで振動制御されたミニローダーを好んでいます。

競争環境

市場は世界的ブランドと地元専門メーカーが共存しています。差別化は規模よりも推進イノベーション、デジタル統合、ディーラーサービスの品質に基づいています。プーリアで開設された電動コンパクトローダーラインの最近の立ち上げは、既存プレーヤーがどのように新技術を国内に根付かせて、新興需要クラスターを取り込み、政府の支援を確保するかを示しています。競合他社は、ライフサイクルの絆を育むためにハイブリッド掘削機バリアント、延長保証プログラム、サブスクリプションベースのテレマティクスダッシュボードで対応しています。

中堅ブランドはホワイトスペースのニッチ、ブドウ園自動化、都市改修、リサイクルシステムを活用して、機動性とカスタムエンジニアリングが量的調達より重視される案件を獲得しています。機械メーカーとエネルギープロバイダーが機械販売に充電インフラをバンドルするパートナーシップは、従来の参入障壁を侵食しうるエコシステム思考を示しています。同時に、レンタル大手は4年ごとにフリートを回転させることで交渉力を高め、OEMに残存価値に配慮したプラットフォームを設計し、メンテナンスのダウンタイムを削減する無線診断を統合することを求めています。

自律操作のプロトタイプは管理された環境でのパイロットから高速道路コンソーシアムの試験へと進展しており、早期の商業化は広範な都市展開に先立って採石場の運搬で実現する可能性が高いです。ソフトウェア中心の参入者はガイダンス改造や安全ゾーンジオフェンシングを通じて参入していますが、既存ブランドは確立された部品ネットワークとオペレーター研修センターを活用して、リスク回避的な請負業者の間での優位性を維持しています。

イタリア建設機械産業のリーダー企業

Liebherr Group

CNH Industrial N.V.

AB Volvo

Caterpillar Inc.

Komatsu Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Mecalacグループが全電動式eS900teleスイングアーム型テレスコピックローダーを発表し、一回の充電で最大8時間の連続稼働を実現しました。

- 2024年7月:CNH Industrial N.V.が、EUR 1,300万の施設アップグレードを経てレッチェにおいて電気式コンパクトホイールローダーの新生産ラインを開設し、欧州のゼロエミッション機械製造におけるイタリアの役割を確固たるものにしました。

イタリア建設機械市場レポートの適用範囲

建設機械とは、建設プロジェクトまたは工事の実行、完成、建立、操作、またはメンテナンスに使用されるあらゆる種類の機械と定義されます。建設機械はまた、道路、橋、ダムの建設中の土工作業にも使用されます。掘削機やホイールローダーなど一部の建設機械は採掘にも使用されます。

イタリア建設機械市場は機械タイプとドライブタイプによってセグメント化されています。機械タイプ別では、市場はクレーン、テレスコピックハンドラー、掘削機、ローダーおよびバックホー、モーターグレーダー、その他の機械タイプにセグメント化されています。ドライブタイプ別では、市場は内燃機関および電気・ハイブリッドにセグメント化されています。

各セグメントについて、市場規模および予測は価値(USD)に基づいて行われています。

| 掘削機 | クローラー掘削機 |

| ホイール掘削機 | |

| ミニ・コンパクト掘削機 | |

| ローダーおよびバックホー | ホイールローダー |

| スキッドステアローダー | |

| バックホーローダー | |

| クレーン | タワークレーン |

| 移動式クレーン | |

| テレスコピックハンドラー | |

| モーターグレーダー | |

| アスファルト舗装機および転圧機 | |

| 掘削および杭打ちリグ |

| 内燃機関 |

| 電気 |

| ハイブリッド |

| 75HP未満 |

| 75〜149HP |

| 150〜300HP |

| 300HP超 |

| 住宅建設 |

| 商業建設 |

| 工業および製造 |

| インフラ(道路、鉄道、港湾、空港) |

| 採掘および採石 |

| 農業および林業 |

| 北部イタリア | ロンバルディア |

| ヴェネト | |

| ピエモンテ | |

| エミリア=ロマーニャ | |

| 中部イタリア | ラツィオ |

| トスカーナ | |

| マルケ | |

| ウンブリア | |

| 南部イタリアおよび島嶼部 | カンパニア |

| プーリア | |

| シチリア | |

| サルデーニャ | |

| カラブリア |

| 機械タイプ別 | 掘削機 | クローラー掘削機 |

| ホイール掘削機 | ||

| ミニ・コンパクト掘削機 | ||

| ローダーおよびバックホー | ホイールローダー | |

| スキッドステアローダー | ||

| バックホーローダー | ||

| クレーン | タワークレーン | |

| 移動式クレーン | ||

| テレスコピックハンドラー | ||

| モーターグレーダー | ||

| アスファルト舗装機および転圧機 | ||

| 掘削および杭打ちリグ | ||

| 推進方式別 | 内燃機関 | |

| 電気 | ||

| ハイブリッド | ||

| 出力別 | 75HP未満 | |

| 75〜149HP | ||

| 150〜300HP | ||

| 300HP超 | ||

| 用途別 | 住宅建設 | |

| 商業建設 | ||

| 工業および製造 | ||

| インフラ(道路、鉄道、港湾、空港) | ||

| 採掘および採石 | ||

| 農業および林業 | ||

| 地域別 | 北部イタリア | ロンバルディア |

| ヴェネト | ||

| ピエモンテ | ||

| エミリア=ロマーニャ | ||

| 中部イタリア | ラツィオ | |

| トスカーナ | ||

| マルケ | ||

| ウンブリア | ||

| 南部イタリアおよび島嶼部 | カンパニア | |

| プーリア | ||

| シチリア | ||

| サルデーニャ | ||

| カラブリア | ||

レポートで回答される主要な質問

イタリア建設機械市場の現在の規模はどのくらいですか?

イタリア建設機械市場は2026年にUSD 58.8億に達しており、2031年までにUSD 72.4億に達する見込みです。

最も大きなシェアを持つ機械カテゴリーはどれですか?

掘削機は2025年収益の39.78%でトップを占めており、大規模な鉄道・道路プロジェクトにおける重要な役割を反映しています。

イタリアにおける電気機械の成長速度はどのくらいですか?

電気モデルは2031年にかけて13.86%のCAGRを記録しており、ステージV基準と都市の排出制限が普及するにつれ、推進タイプの中で最も速い成長となっています。

機械需要で最も急速に成長しているイタリアの地域はどこですか?

南部イタリアおよび島嶼部地域はPNRRの的を絞った投資と港湾近代化計画に支えられ、7.44%のCAGRで成長しています。

レンタル会社は機械販売にどのような影響を与えていますか?

レンタルフリートの急速な拡大は、請負業者にOPEXの柔軟性を提供することで短期的にユニット販売を削減し、中小企業の直接所有を減少させています。

75HP未満のコンパクト機械の見通しはどのようなものですか?

75HP未満のコンパクト機械は、都市改修のニーズとバッテリー推進への適合性により、15.5%のCAGRで拡大すると予測されています。

最終更新日: