インド建設機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

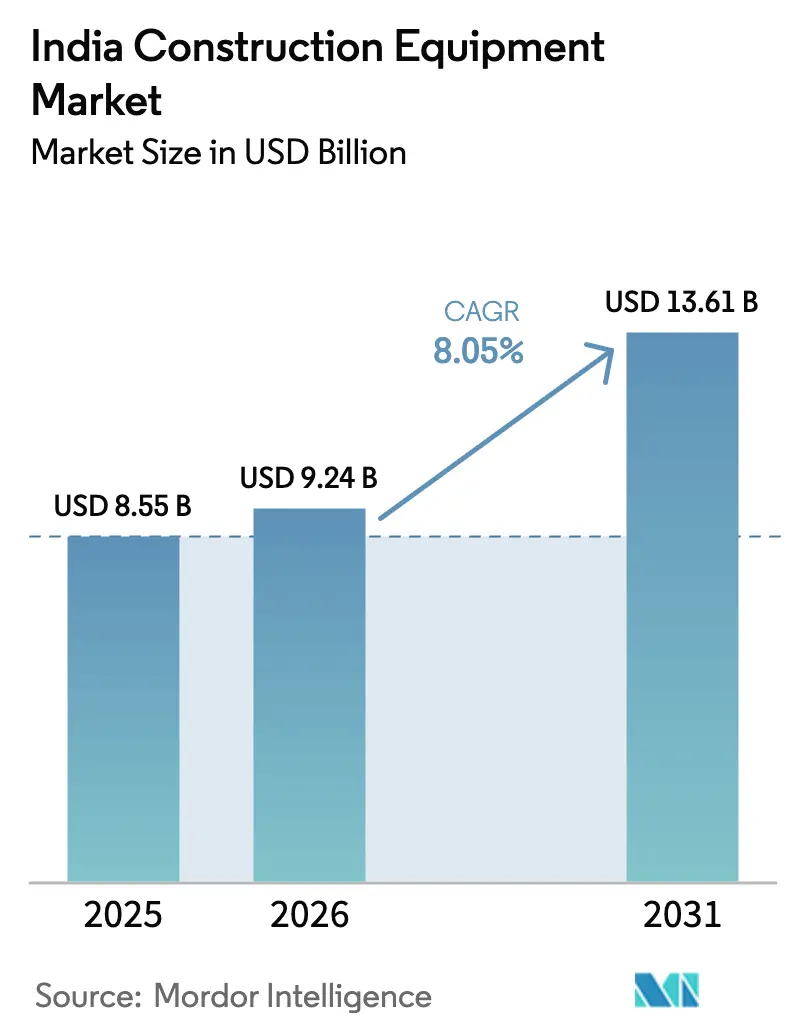

| 基準年の市場規模 (2025) | 8.55 十億米ドル |

| 市場規模 (2026) | 9.24 十億米ドル |

| 市場規模 (2031) | 13.61 十億米ドル |

| 成長率 (2026 - 2031) | 8.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド建設機械市場分析

インド建設機械市場規模は、2025年の85億5,000万米ドルから2026年には92億4,000万米ドルへと成長し、2026年から2031年にかけて8.05%のCAGRで2031年までに136億1,000万米ドルに達すると予測されています。成長の基盤となっているのは、土工・道路建設・マテリアルハンドリング機械の受注を加速させる1兆4,000億米ドル規模の国家インフラ整備計画(ナショナル・インフラストラクチャー・パイプライン)です。2025年のCEVステージV排出規制の強化がクリーンな駆動システムへの投資を促進する一方、現地化プログラムがサプライチェーンを短縮し輸入コストを抑制しています。政府が北東部への資金投入を進め、鉱業改革が高馬力機械の機会を開き、レンタルプラットフォームが中小建設業者のアクセスを拡大するにつれ、地域需要の構造が変化しています。

主要レポートのポイント

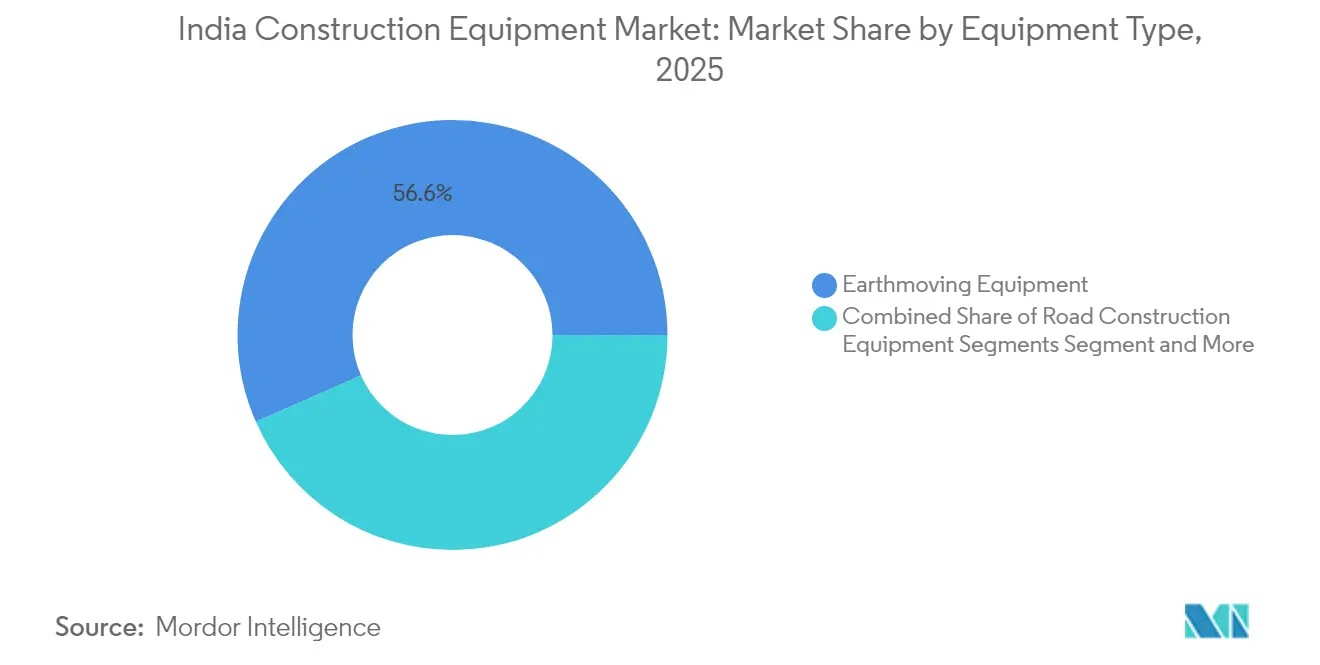

- 機器タイプ別では、土工機械が2025年のインド建設機械市場シェアの56.62%を占め、道路建設機械は2031年にかけて10.05%のCAGRで拡大する見込みです。

- 駆動タイプ別では、ディーゼル機械が2025年のインド建設機械市場規模の94.72%を占め、電動・ハイブリッドモデルは2031年にかけて15.68%のCAGRで拡大しています。

- エンドユーザー別では、インフラプロジェクトが2025年のインド建設機械市場規模の42.78%を占め、鉱業は10.72%のCAGRで最も急成長しているユーザーセグメントです。

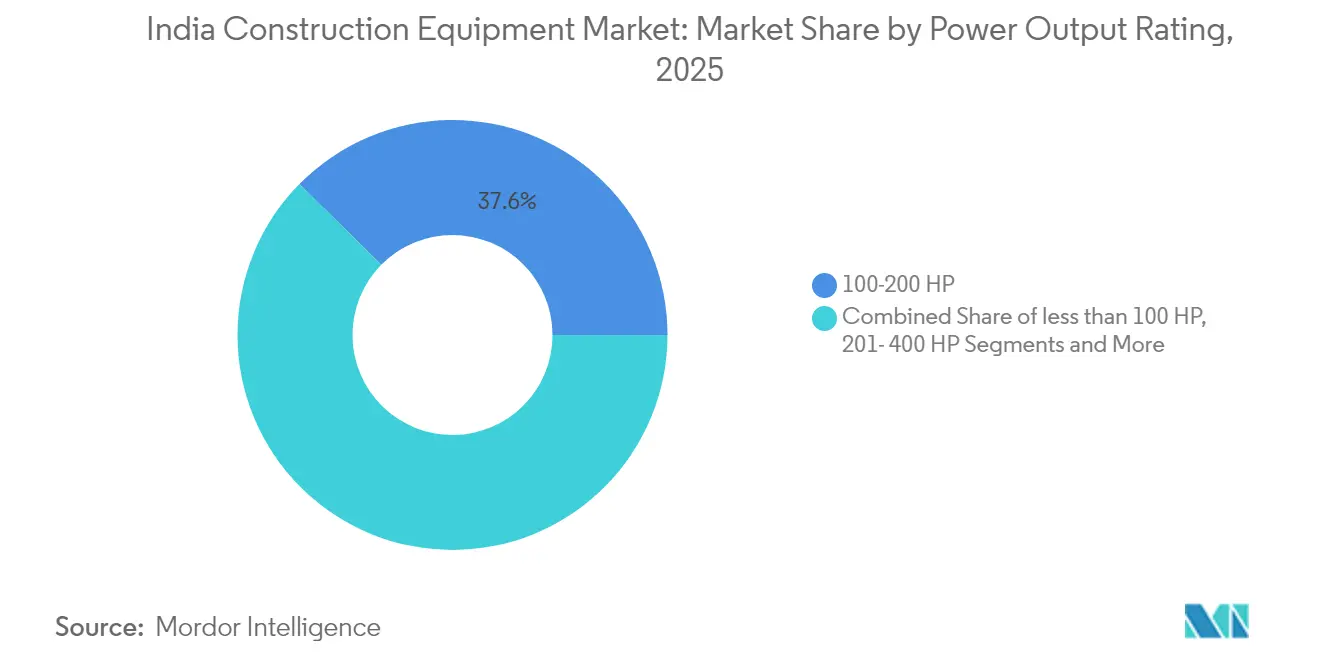

- 出力定格別では、101~200HPクラスが2025年のインド建設機械市場で37.62%のシェアをリードし、400HP超クラスは11.76%のCAGRで成長すると予測されています。

- 所有モデル別では、請負業者所有フリートが2025年に71.48%のシェアで支配的であり、レンタルフリートは2031年にかけて12.69%のCAGRで成長しています。

- 地域別では、南インドが32.12%の市場シェアでリードし、北東インドは2031年にかけて12.74%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド建設機械市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家インフラ整備計画プロジェクト | +2.1% | 全国規模、南インドおよび北東インドに集中 | 中期(2~4年) |

| 第2・第3層都市の都市化 | +1.5% | 西インドおよび南インド、北インドへの新興影響 | 長期(4年以上) |

| バーラトマーラ・ガティシャクティプログラム | +1.8% | 全国規模、北部および北東部の接続性を重視 | 短期(2年以内) |

| 鉱業セクター改革 | +1.2% | 東インドおよび中央インド、北東部への波及効果 | 中期(2~4年) |

| 機械レンタルプラットフォームの成長 | +1.0% | 全地域の都市中心部、農村部への新興浸透 | 中期(2~4年) |

| 現地製造投資 | +0.7% | 西インドおよび南インドの製造拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府主導の大型インフラプロジェクト

国家インフラ整備計画は、輸送・エネルギー・都市セクターにわたる9,742件のプロジェクト(総額3兆800億米ドル)を対象としています。このパイプラインを背景に、2023~24年度の機械販売は26%増加し、土工機械と道路仕上げ機械が牽引しました[1]インド報道情報局、「インドにおけるインフラ開発 – PIB」、pib.gov.in。デリー・ムンバイ産業回廊やバーラトマーラ第1フェーズなどの主要回廊だけで1,720億米ドルの支出を占め、掘削機、バックホーローダー、コンパクターへの持続的な需要を生み出しています。

第2・第3層都市における急速な都市化

ラクナウ、ジャイプール、コインバトールなどの都市への中産階級の移住が、高層住宅着工件数を2023年比35%押し上げています。こうした狭小な建設現場では、狭い空間で機動できるコンパクト掘削機、トラック搭載型クレーン、テレハンドラーが重宝されています[2]インド建設機械メーカー協会、「活動報告書2023~24年」、i-cema.in。小型フットプリントとテレマティクス対応の安全機能を提供する機械メーカーが、この都市インフィル需要の波でシェアを獲得しています。

鉱業セクター改革

鉱業セクター改革は機械調達パターンを根本的に変え、400HP超セグメントは2030年にかけて12%のCAGRで成長すると予測されており、市場全体を大幅に上回っています。商業炭鉱採掘政策の実施により、民間セクター参入向けに41の新規炭鉱ブロックが開放され、大容量掘削機とダンプトラックへの前例のない需要が生まれています。この構造的変化は、前年度比61%増となった2023~24年度のマテリアルハンドリング機械販売の成長に表れています[3]Equipment India、「インドのCE販売、2024年度に26%急増」、equipmentindia.com。

高速道路回廊の迅速な整備

バーラトマーラー・パリヨージャナーおよびPMガティ・シャクティ構想の加速な実施により、道路建設機械の状況は根本的に変革され、インドの建設機械産業が強化されるとともに、特殊機械に対する前例のない需要が生み出されている。3万4,800kmの最適化された道路回廊を目標とするバーラトマーラー計画は、2024年11月までにすでに1万8,926kmを完成させており、残りの区間では建設が加速している。これにより、2023~24年度の道路建設機械の販売台数が前年比40%増加し、アスファルト舗装機およびモーターグレーダーが最も顕著な成長を遂げた。16の省庁・部局にわたるプロジェクトのスケジュールを同期させる統合的なインフラ開発アプローチを持つPMガティ・シャクティ国家マスタープランは、需要をさらに増幅させている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | ピーク影響 |

|---|---|---|---|

| 鉄鋼価格の変動 | -1.2% | 全国規模、国内メーカーへの影響が大きい | 短期(2年以内) |

| CEVステージV排出規制の不確実性 | -1.0% | 全国規模、中小OEMへの影響が大きい | 短期(2年以内) |

| 土地収用の遅延 | -0.9% | 全国規模、人口密集州での深刻な影響 | 中期(2~4年) |

| 充電インフラの不足 | -0.7% | 都市中心部および遠隔地のプロジェクト現場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉄鋼価格の変動

鉄鋼価格の変動は市場成長の重大な制約として浮上しており、原材料コストが建設機械製造費用の60~65%を占めています。短期間での15~20%の価格変動が生産計画を混乱させ、特にヘッジ能力が限られた国内メーカーのOEMの利益率を圧迫しています。こうしたコスト圧力はエンドユーザーへの転嫁が進んでおり、2024年の機械価格は前年比8~12%上昇しています。さらに、CEVステージV排出規制の実施により機械コストがさらに12~15%上昇すると予想されており、状況はより複雑になっています[4]。

土地収用の長期的遅延

用取得の課題は、インドの建設機械産業全体における機械稼働率を引き続き低下させており、2024年時点で大規模政府プロジェクト1,643件のうち約815件が遅延し、19.48%のコスト超過が生じている。これらの遅延は機械の配備に重大な非効率をもたらしており、影響を受けたプロジェクトにおける重機の稼働率は、最適水準の75~80%と比較して55~60%にまで低下している。この問題は、土地の細分化や所有権紛争が取得プロセスを複雑にしている人口密集州において特に深刻である。この稼働率のギャップは、機械投資に対するリターンの低下に直結し、大規模な機材を保有する請負業者にとってキャッシュフロー上の課題を生み出している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:土工機械が圧倒的なリードを維持

土工機械は2025年の台数販売の56.62%を生み出しました。バックホーローダーだけでその半数以上を占め、掘削・溝掘り・軽量揚重作業における汎用性の高さを証明しています。道路建設機械は、高速道路・回廊プロジェクトの加速を背景に年間40%という最も急激な成長を記録しました。ただし、道路建設機械は2031年にかけて10.05%のCAGRで拡大すると予測されています。

土工機械は、インフラ・鉱業・不動産にわたるセクター横断的な有用性により、インド建設機械市場の中核であり続けています。一方、物流パークや港湾近代化がホイールローダー、フォークリフト、リーチスタッカーを吸収し、マテリアルハンドリング機械の販売が急増しています。テレマティクスの採用が急速に進み、かつての「無機能な鉄の塊」がアイドル時間と燃料消費を削減する接続資産へと変貌しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

駆動タイプ別:ディーゼル支配に新興電動代替が迫る

ディーゼル油圧式機械は2025年の納入台数の94.72%を占め、整備済みの燃料インフラと実証済みの堅牢性に支えられています。しかし、電動・ハイブリッドコホートは出荷台数のわずか5.28%に過ぎないものの、OEMがステージV適合ローダー、コンパクター、ミニ掘削機を発表するにつれ、15.68%のCAGRで拡大しています。

バッテリーエネルギー密度の向上、プロジェクト現場でのモジュール式充電コンテナ、排出規制の強化が、ゼロテールパイプ機械に有利な購買経済を傾けています。都市鉄道や空港建設の早期採用者は、厳格な騒音・排出規制を持つ都市プロジェクトでのライフタイム運用コストの低減とコンプライアンスの容易さを挙げています。電動モデルのインド建設機械市場規模は2031年までに3倍になると予測されています。

エンドユーザー産業別:インフラが需要の基盤であり続ける

インフラ開発が2025年の機械の42.78%を吸収し、安定した連邦支出を反映しています。鉄道・道路・都市再生プロジェクトがバックホーローダー、グレーダー、バッチングプラントを継続的に稼働させています。需要の約5分の1を占める鉱業・採石業は、商業炭鉱オークションと堅調な鉄鉱石価格を背景に10.72%のCAGRで最も急成長している顧客セクターです。

不動産は第2・第3層都市が高層タワーとタウンシップ形式を追加するにつれ、約4分の1のシェアで続いています。再生可能エネルギーや製造回廊を中心とした産業設備投資が需要を補完し、クレーン、杭打ちリグ、特殊基礎機械が好まれています。多様なエンドユーザー基盤がインド建設機械市場を景気循環の変動から守っています。

出力定格別:中型機械が支配

101~200HPセグメントは2025年に37.62%のシェアで市場をリードしており、幅広い用途に対してパワー・汎用性・費用対効果の最適なバランスを反映しています。この出力レンジは、インドの建設機械フリートの基幹をなすバックホーローダーと中型掘削機のカテゴリーで特に支配的です。このセグメントの優位性は、インドの多様な地形とプロジェクトタイプにわたる多様な運用条件への適合性によって強化されています。

400HP超セグメントは現在市場シェアは小さいものの、2031年にかけて11.76%のCAGRという最も急成長しているカテゴリーです。この加速成長は主に、効率的な運用のために大容量機械を必要とする鉱業活動の増加と大規模インフラプロジェクトによって牽引されています。出力定格にわたる多様化は市場の成熟と、特定のプロジェクト要件を満たすための機械の専門化の進展を反映しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

所有モデル別:レンタル成長が従来型購入を上回る

請負業者所有セグメントは2025年に71.48%の市場シェアで支配的であり、長期的な資産管理と安定した可用性を求める確立された建設会社の間での機械所有に対する伝統的な選好を反映しています。しかし、財務上の制約とプロジェクトの不確実性がより柔軟な調達モデルへの関心を高めるにつれ、このセグメントの成長は緩やかになっています。レンタルフリートセグメントは2031年にかけて12.69%のCAGRという急速な拡大を経験しており、市場全体の成長率の2倍以上です。

レンタルモデルへのこのシフトは、機械の高い初期コスト、陳腐化を加速させる技術進歩、機械ニーズのプロジェクト特化性の高まりなど、いくつかの要因によって推進されています。インドのレンタル市場は大きく変貌しています。 デジタルプラットフォームが機械レンタルサービスのアクセシビリティと効率性を高める一方、レンタル会社は最新技術と特殊機械を含むフリートを拡大しています。このトレンドは、多額の設備投資なしに高度な機械へのアクセスから恩恵を受ける中小建設業者の間で特に顕著です。

地域分析

南インドは2025年の需要の32.12%を占め、タミル・ナードゥ州、カルナータカ州、テランガーナ州の産業回廊、テクノロジーパーク、港湾拡張に支えられています。確立されたディーラーサポートと接続フリート技術の高い採用率が、最も成熟した地域市場としての地位を支えています。

北東インドは突出した成長センターであり、2031年にかけて12.74%のCAGRが予測されています。NESIDSやPM-DevINEなどの政府スキームが道路・橋梁・エネルギーグリッドに資金を注入し、掘削機、ブルドーザー、コンクリートポンプを引き込んでいます。3,582kmをカバーする進行中の高速道路パッケージが少なくとも2028年まで高水準の機械受注を維持します。

北インドはデリー・ムンバイ産業回廊と地下鉄拡張に牽引され、販売の約4分の1を占めています。西インドはムンバイの都市再生とグジャラートの産業投資に支えられ、約19.96%を占めています。東インドと中央インドは合わせて約15.26%で、高馬力土工機械への安定した需要を生み出す鉱物採掘と物流拠点に依存しています。進化する地域構成がインド建設機械市場の収益基盤を拡大しています。

競争環境

インド建設機械市場内の競争は中程度です。JCB Indiaはバックホーポートフォリオの強みと、ほとんどの地区で24時間以内に部品を保証する強固なディーラーネットワークでリードしています。Tata Hitachiはダルワードとカラグプールの国内製造を活用してリードタイムを短縮し、60%の現地化を達成しています。Caterpillar、Komatsu、Volvo Construction Equipmentが上位層を形成し、機械健全性分析や自律搬送オプションなどの技術的差別化要因を強調しています。

中国ブランドのSANYとXCMGは、積極的な価格設定と段階的な現地化を組み合わせて急速に規模を拡大しています。SANYの工場は現在年間12,000台を製造し、現地コンテンツ50%を目標としています。国内専門メーカーのACEはIoTを統合して予知保全とアップタイム契約を提供しており、このアプローチが機械をマネージドサービスへと変えています。

OEMが急激な価格ショックなしにステージV規制を満たすべく競い合う中、部品サプライヤーとの戦略的協業が一般的になっています。大都市圏クラスターではディーラー統合が進んでおり、OEMや銀行が所有するファイナンス部門が深化し、初めての購入者にとって信用調達が容易になっています。これらの動きが総じてインド建設機械市場をより価値主導・サービス指向のエコシステムへと再形成しています。

インド建設機械産業リーダー

Caterpillar Inc.

Komatsu Ltd.

Volvo Construction Equipment

JCB

Tata Hitachi Construction Machinery Company Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Vedantaグループが北東部6州にわたる8兆インドルピー(96億米ドル)の投資を確認し、土工・マテリアルハンドリングフリートへの大きな需要を生み出しています。

- 2025年5月:中央政府がブラマプトラ川とバラク川の航行改善に100億インドルピーを割り当て、浚渫船と油圧掘削機の受注を押し上げています。

- 2025年4月:CASE Construction EquipmentがFPT F28エンジン搭載のBS(CEV)ステージV適合コンパクターとバックホーを発売しました。

- 2025年3月:道路交通・高速道路省が北東部の建設中の国道3,582km全線を2028年までに完成させることを約束しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インド建設機械市場を、新品かつ工場製造された土工機械、道路建設機械、マテリアルハンドリング機械、コンクリート機械、および材料処理機械が、購入またはリースを問わず、インド全州および連邦直轄領において国内サービスに投入される年間価値として定義する。アタッチメント、部品、小型手工具、ならびに中古または再生機械は本調査の対象外とする。

対象除外:アフターマーケット部品、アタッチメント、および中古機械の輸入は含まれない。

セグメンテーション概要

- 機器タイプ別

- 土工機械

- 掘削機

- バックホーローダー

- ホイールローダー

- ブルドーザー

- モーターグレーダー

- 締固めローラー

- 道路建設機械

- アスファルトペーバー・フィニッシャー

- コールドプレーナー・ミリングマシン

- マテリアルハンドリング機械

- 移動式クレーン

- フォークリフト・テレハンドラー

- 高所作業プラットフォーム

- コンクリート機械

- トランジットミキサー

- コンクリートポンプ

- バッチングプラント

- 材料処理・破砕機械

- ジョー・コーンクラッシャー

- スクリーニングプラント

- 杭打ち・掘削リグ

- 土工機械

- 駆動タイプ別

- 従来型油圧・ディーゼル

- 電動・ハイブリッド

- エンドユーザー産業別

- インフラ(道路、鉄道、空港、港湾)

- 不動産(住宅、商業)

- 鉱業・採石業

- 産業・エネルギー

- 出力定格別

- 100HP未満

- 101~200HP

- 201~400HP

- 400HP超

- 所有モデル別

- レンタルフリート

- 請負業者所有

- 地域別

- 北インド

- 南インド

- 西インド

- 東インド

- 中央インド

- 北東インド

詳細な調査方法論とデータ検証

一次調査

OEMの財務責任者、南部および西部地域のレンタルフリートオーナー、EPC企業の調達マネージャー、およびディーラー協会との構造化インタビューを実施した。これらの意見により、公開データのみでは部分的にしか把握できなかった稼働率、レンタルミックス、およびハイブリッド電動化の採用に関する前提条件が検証された。

デスクリサーチ

アナリストは、道路交通・高速道路省、産業・国内貿易振興局、インド準備銀行、インド建設機械メーカー協会(ICEMA)の販売台数速報、およびUN Comtradeの出荷記録など、第一級の公開情報源から基礎データを収集した。これらのデータセットにより、基準需要、輸入浸透度、および公共資本支出の勢いが把握された。

価格曲線および技術変化を精緻化するため、企業の10-K、投資家向け資料、および入札ポータルを参照し、請負業者の財務情報に関するD&B Hooversや取引追跡に関するDow Jones Factivaなどの有料ツールで補完した。記載されている情報源は例示であり、数値および考察の相互検証のために多数の追加資料が参照された。

市場規模の算定と予測

Mordorのモデルは、ICEMAの出荷台数、平均販売価格、および輸出入バランスを用いたトップダウンによる国内需要の再構築から始まる。その結果は、OEMの販売開示情報およびディーラーチャネルチェックの選択的なボトムアップ集計によって検証される。主要変数には、国家インフラパイプラインの支出額、高速道路の車線キロメートル受注、都市部の住宅着工件数、平均フリート年齢、およびディーゼル・電力価格差が含まれる。多変量回帰分析によりこれらのドライバーと過去の機械販売実績を結び付け、ARIMAオーバーレイにより選挙サイクルおよびモンスーンの季節性を捉えた上で、2030年までの予測を延長する。ボトムアップデータのギャップ、特に中小OEMに関するものは、一次調査から得られた検証済みの市場シェア比率を適用することで補完される。

データ検証と更新サイクル

アウトプットはアナリスト、シニアドメインリード、および調査品質委員会による三層レビューを経る。外部ベンチマークとの乖離が±5パーセントを超える異常値は再確認の対象となる。数値は年次で更新され、政策変更(例:CEV Stage V規制)が需要に重大な影響を与える場合は中間更新が行われる。

MordorのINDIA CONSTRUCTION EQUIPMENTベースラインが信頼性を持つ理由

調査会社によって機械の対象範囲、レンタルの含有、価格基準、および更新頻度が異なるため、公表推計値は差異が生じる。

最大のギャップは、(1)一部の調査が中古機械の再販を含めていること、(2)高馬力採掘機械に関するASP前提の相違、および(3)本調査が採用する四半期平均ではなく旧為替レートで固定された通貨換算、の3点に起因する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 8.55 Bn(2025年) | Mordor Intelligence | - |

| USD 7.23 Bn(2023年) | Regional Consultancy A | コンクリート機械および破砕機械を除外;インフレ調整なしのFY-23 ASPを使用 |

| USD 11.38 Bn(2025年) | Global Consultancy B | 中古輸入品およびレンタル収益を計上;積極的なマルチセグメントマークアップを適用 |

総合すると、この比較はMordor Intelligenceが、明確に文書化された変数、更新されたデータ、および意思決定者が信頼できる再現可能な手順に基づく、バランスのとれた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

インド建設機械市場の現在の規模はどのくらいですか?

市場は2026年に97億4,000万米ドルと評価され、2031年までに約136億1,000万米ドルに達すると予測されており、8.05%のCAGRで成長しています。

インド建設機械市場で最も高いシェアを持つ機器セグメントはどれですか?

土工機械がバックホーローダーとクローラー掘削機に牽引され56.62%のシェアで支配的です。

電動機械セグメントはどのくらいの速さで成長していますか?

電動・ハイブリッドモデルは2025年の販売の約5.28%を占めていますが、今後のステージV排出規制の下で15.68%のCAGRで拡大しています。

建設機械需要において最も急成長している地域はどこですか?

北東インドは、連邦政府の集中的なインフラ投資により2031年にかけて12.74%のCAGRで成長すると予測されています。

インド建設機械市場でレンタルが普及している理由は何ですか?

高い資本コスト、タイトなプロジェクトスケジュール、陳腐化リスクの上昇が、中小建設業者を最新フリートへの柔軟な従量課金アクセスを提供するレンタルプラットフォームへと向かわせています。

最終更新日: