カナダ経営コンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

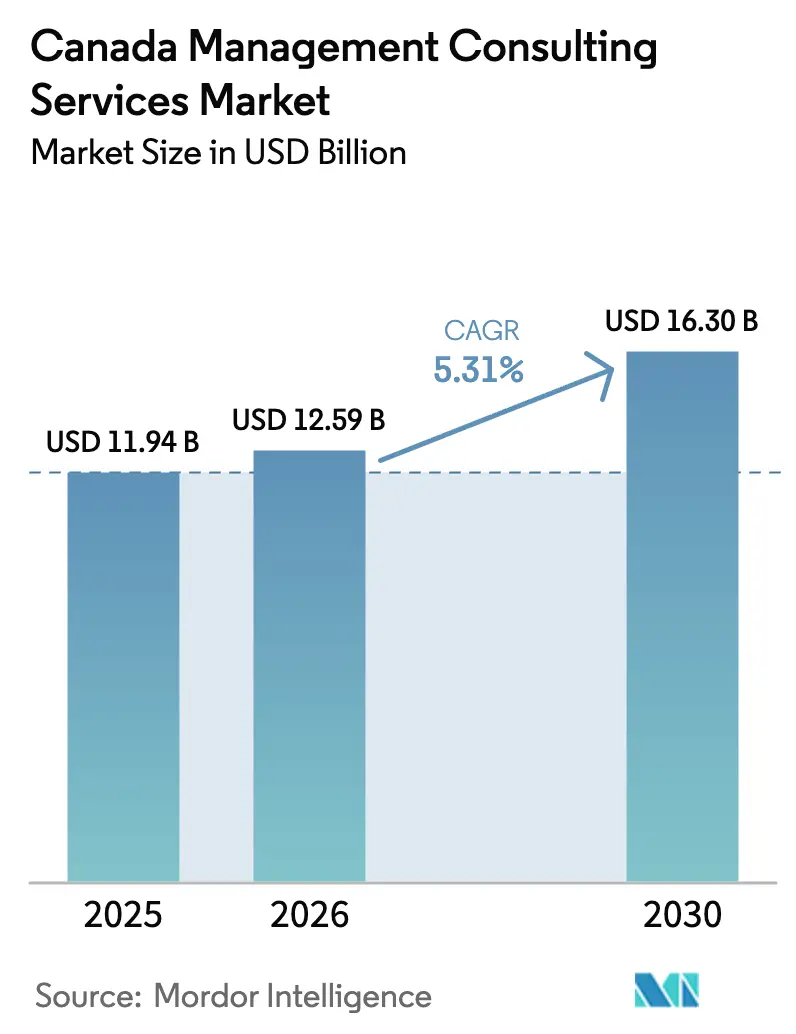

| 基準年の市場規模 (2025) | 11.94 十億米ドル |

| 市場規模 (2026) | 12.59 十億米ドル |

| 市場規模 (2030) | 16.30 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ経営コンサルティングサービス市場分析

カナダ経営コンサルティングサービス市場規模は、2025年に119億4,000万USD、2026年に125億9,000万USDと予測され、2031年までに163億USDに達し、2026年から2031年にかけてCAGR 5.31%で成長する見込みです。デジタルファースト義務化、1,000億CAD(715億USD)超のクリーンテック奨励策、ESG連動型融資契約が引き続きアドバイザリー需要のパターンを再形成しています。大企業が依然として支出の大部分を占める一方、中小企業はリモートデリバリー、成果連動型価格設定、連邦政府のテクノロジー助成プログラムを背景に導入を加速させています。クラウド移行、生成AIパイロット、サイバーセキュリティ脅威の激化に伴い、テクノロジーコンサルティングが他のすべてのサービスラインを上回る成長を示しています。一方、州政府の調達改革は政府契約のマージンを圧迫し、企業は気候移行、先住民族和解、AIガバナンスといった高付加価値ニッチへのシフトを余儀なくされています。

主要レポートのポイント

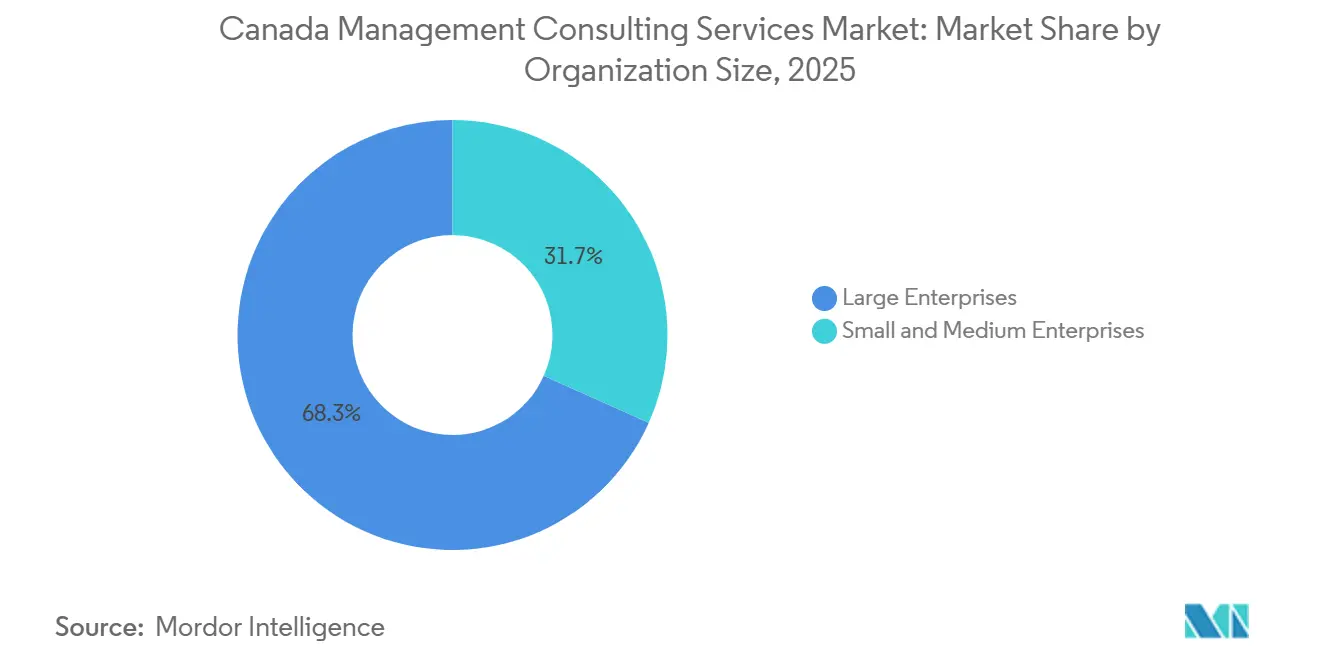

- 組織規模別では、大企業が2025年に68.30%の収益シェアを占め、中小企業セグメントはモジュール型・サブスクリプション型エンゲージメントの強みを背景に2031年までCAGR 5.88%で拡大しています。

- サービスタイプ別では、戦略コンサルティングが2025年に29.45%のシェアを占めましたが、テクノロジーコンサルティングはクライアントがクラウド、AI、サイバーセキュリティを優先するなか、CAGR 9.10%で前進すると予測されています。

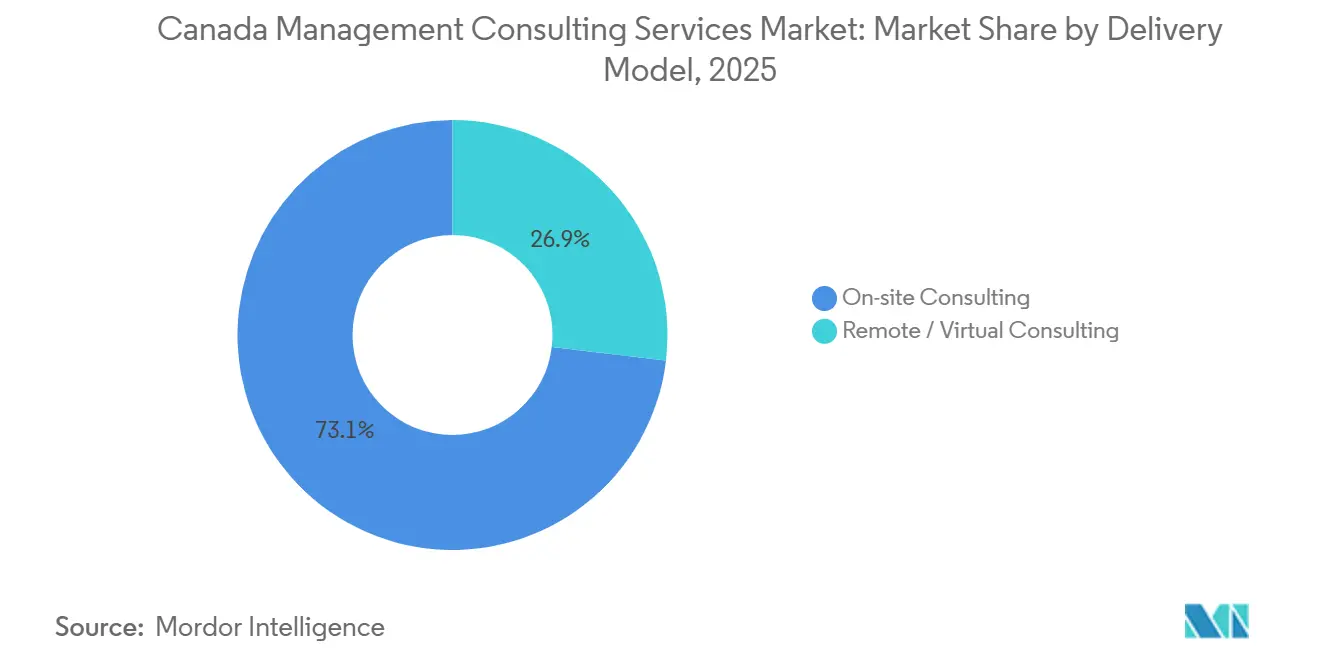

- デリバリーモデル別では、オンサイト業務が2025年に73.10%のシェアを維持しましたが、リモートおよびバーチャル形式はハイブリッド労働規範に沿って2031年までCAGR 5.40%を記録しています。

- エンドユーザー産業別では、金融サービスが2025年需要の43.40%をリードし、ヘルスケアおよびライフサイエンスはデジタルヘルス義務化を背景にCAGR 7.32%で最も急成長しているセグメントとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ経営コンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19後のデジタルファースト変革プログラム | +1.8% | 全国規模、オンタリオ州およびブリティッシュコロンビア州に集中 | 中期(2〜4年) |

| 政府支援によるクリーンテック投資奨励策 | +1.2% | 全国規模、アルバータ州、ケベック州、大西洋岸諸州が主導 | 長期(4年以上) |

| カナダ企業における中堅市場M&A活動の活発化 | +0.9% | 全国規模、トロント、モントリオール、カルガリーで最も顕著 | 短期(2年以内) |

| 主要銀行によるESG連動型融資義務化 | +0.7% | 全国規模、金融ハブでの早期導入 | 中期(2〜4年) |

| 成果連動型請求モデルへのシフト | +0.4% | 連邦および州の公共部門 | 中期(2〜4年) |

| 先住民族所有コンサルティングへの超特化型需要 | +0.3% | 全国規模、資源豊富な州での早期成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID-19後のデジタルファースト変革プログラム

政府のデジタルアンビション2026は、2026年12月までに連邦サービスの95%をオンライン化することを義務付けており、43の省庁がレガシーシステムの近代化を迫られています。カナダ王立銀行は2025年の年間テクノロジー支出を51億CAD(36億4,000万USD)に引き上げ、AIドリブン分析に資金を投入しました。[1]カナダ王立銀行、「2025年次報告書」、rbc.com 資源企業も追随しており、Suncorはオイルサンド操業のデジタル化に12億CAD(8億5,700万USD)を充当しました。[2]Suncor Energy、「デジタル変革プログラム」、suncor.com コンサルティング会社は現在、データエンジニアやクラウドアーキテクトを従来の戦略チームに組み込み、プレミアムな混合レートを実現しています。規制面の促進要因としては、WCAG 2.1アクセシビリティ基準に準拠した財務委員会のサービスデザイン規則があり、変革アドバイザリーを非裁量的なものとしています。

政府支援によるクリーンテック投資奨励策

オタワの還付可能なクリーンテクノロジー投資税額控除(適格資本支出の最大30%を提供)は、2025年半ばまでに200件以上のプロジェクト申請を誘発しました。アルバータ州のTIERプログラムは炭素回収および水素計画に7億5,000万CAD(5億3,600万USD)を充当しました。[3]アルバータ州政府、「TIERフレームワーク」、alberta.ca ケベック州のグリーンエコノミー計画は電化のために67億CAD(47億9,000万USD)を動員しました。プロジェクトは18〜36ヶ月に及ぶ可能性のある複数管轄の承認に直面するため、スポンサーは環境影響評価法コンプライアンスに精通したコンサルタントを求めています。エンゲージメントの範囲は実現可能性モデル、先住民族エンゲージメント、サプライチェーンのローカライゼーションに及び、エネルギーおよびインフラにおける二桁台のアドバイザリーパイプラインを維持しています。

カナダ企業における中堅市場M&A活動の活発化

5,000万CAD〜5億CADの案件数は、ドライパウダーが800億CAD(572億USD)を超えた2025年に前年比18%増加しました。テック案件が取引量の31%を占め、サイバーセキュリティとSaaSターゲットが主導しました。ヘルスケアM&Aは検査機関および在宅ケアプロバイダーの統合を背景に24%拡大しました。アドバイザリーチームは現在、8〜12週間以内にデューデリジェンス、シナジー規模の算定、統合ブループリントを完了する迅速対応ポッドを展開しています。トロント、モントリオール、カルガリーのオフィスがトランザクションサービス人材の大部分を擁しており、企業はクロスボーダーの資本フローとセクターロールアップに対するプライベートエクイティ需要を収益化できています。

主要銀行によるESG連動型融資義務化

大手6行は2030年までに2兆CAD(1兆4,300億USD)超のサステナブルファイナンスを動員することを誓約しています。TDは法人ローンポートフォリオの42%にサステナビリティ連動型契約が付帯していることを開示しました。スコシアバンクの気候コミットメントは、高排出借入人に対して2027年までに移行計画を提出することを義務付けています。コンサルタントは法律・エンジニアリング会社と連携し、マテリアリティマトリクス、スコープ3ベースライン、融資機関向け開示資料を作成しています。OSFI ガイドラインB-15は、ガバナンスおよび資本フレームワーク内での気候リスク統合を義務付けることで、この動きを確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人材獲得競争の激化と賃金インフレ | -0.9% | 全国規模、トロント、バンクーバー、モントリオールで深刻 | 短期(2年以内) |

| 公共部門における調達主導の報酬圧縮 | -0.6% | 連邦および州政府契約 | 中期(2〜4年) |

| エントリーレベル業務を削減するAIセルフサービス戦略ツール | -0.4% | 全国規模、テクノロジーおよび金融サービスに集中 | 中期(2〜4年) |

| 熟練コンサルタントに対する移民政策の不確実性 | -0.3% | 全国規模、主要都市圏に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人材獲得競争の激化と賃金インフレ

シニアコンサルタントの中央値報酬は2025年に12%上昇し、14万5,000〜17万5,000CAD(10万3,600〜12万5,000USD)となった一方、中堅層の離職率は22%近辺で推移しました。クラウドアーキテクチャ、データサイエンス、先住民族関係における人材不足が、テック企業や公的機関との入札競争を激化させています。Deloitteは従業員コスト比率が1.8ポイント上昇したと報告し、オフショアデリバリーハブの拡大を促進しています。PwCはAIスキルアップに4,500万CAD(3,210万USD)を投じましたが、生産性の遅れが収益化を遅らせています。新たな賃金透明性法令や公平性目標により、総報酬パッケージが拡大するにつれてコンプライアンスコストも上昇しています。

公共部門における調達主導の報酬圧縮

カナダ公共サービス・調達省の料金上限は2023年以降、平均マージンを8〜12%削減しました。10万CAD(7万1,500USD)超のすべての案件に対する強制競争入札は随意契約を制限し、パフォーマンスベースのマイルストーンがユーザー採用率とコスト削減指標に支払いを連動させています。オンタリオ州とブリティッシュコロンビア州は同様の共有サービス購買グループを導入し、価格規律を強化しました。企業は気候移行、デジタルアイデンティティ、先住民族和解といったプレミアムニッチへのシフトを図っていますが、これらの短期・高付加価値エンゲージメントは収益の変動性とパイプラインの予測不可能性を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業がモジュール型アドバイザリーを通じて加速

中小企業は2025年に導入格差を縮小しましたが、大企業は依然としてカナダ経営コンサルティングサービス市場収益の68.30%を占めています。カナダ経営コンサルティングサービス市場規模における中小企業のスライスは、リモートワーク規範、成果連動型価格設定、カナダデジタル採用プログラムなどの助成金を反映して、2031年までCAGR 5.88%で成長すると予測されています。中小企業は通常、eコマースのアップグレード、サプライチェーンのデジタル化、またはESGレポーティングのために5万〜25万CAD(3万5,750〜17万8,750USD)相当のエンゲージメントを委託します。大規模多国籍企業は、複数年のコミットメントと独自のツールキットを必要とする全社的なERPロールアウト、規制対応、合併後統合プログラムを引き続き支配しています。

成長ダイナミクスは地域によって異なります。オンタリオ州は分数CFOや市場参入アドバイスを求めるSMEテックスタートアップの大部分を擁し、資源豊富な州は先住民族経済開発ロードマップを好む傾向があります。コンサルティング会社はそれに応じてデリバリーモデルを調整し、プロジェクトコストを予測可能に保つためにサブスクリプションポータルや非同期ワークショップを提供しています。リモートコラボレーションが標準となるにつれ、主要都市圏外に位置するブティックアドバイザーも物理的なフットプリントを拡大することなく全国のクライアントプールにアクセスできるようになっています。

サービスタイプ別:テクノロジーコンサルティングが全ラインを上回る

戦略コンサルティングは2025年のカナダ経営コンサルティングサービス市場において29.45%のシェアを維持しましたが、テクノロジーワークストリームは2031年までCAGR 9.10%で前進しています。2025年にサイバー攻撃が32%増加し、セキュリティアーキテクチャとインシデントレスポンスプレイブックの緊急見直しが促進されました。クライアントはまた、生成AIパイロットを本番環境にスケールアップしており、データガバナンス、MLOps、チェンジマネジメントエンゲージメントの範囲が拡大しています。オペレーションおよび人事コンサルティングは全体的な成長に近い軌跡をたどり、サプライチェーンレジリエンスとハイブリッド労働力設計に焦点を当てています。

リスク、コンプライアンス、サステナビリティなどの他のアドバイザリーラインは、新たな気候開示規則の恩恵を受けています。企業はこれらの能力をエンドツーエンドの変革プログラムにバンドルすることが多く、サービスの境界が曖昧になっています。テクノロジーエンゲージメントにおけるカナダ経営コンサルティングサービス市場規模は、ハイパースケーラーとのパートナーシップと事前設定済みクラウドアクセラレーターに支えられ、2031年までに70億USDに達すると予測されています。より速い成長にもかかわらず、戦略業務は取締役会レベルの義務がシニアパートナーの時間とオーダーメイド分析を要求するため、プレミアムデイレートを維持し、依然として収益性が高い状況です。

デリバリーモデル別:ハイブリッド規範がオンサイト優位を維持

オンサイトデリバリーは2025年の支出の73.10%を依然として占めていますが、リモートモデルはCAGR 5.40%で拡大を続けています。金融サービスおよびテクノロジークライアントは、プロジェクト総時間の約65%をバーチャルコラボレーションに充て、ステアリングコミティ承認やゴーライブイベントのために対面会議を確保しています。リモートエンゲージメントにおけるカナダ経営コンサルティングサービス市場シェアは2020年の24%から2025年の27%に上昇し、2031年までに30%に達する軌道にあります。

中小企業はリモートワークを活用して不動産オーバーヘッドを負担することなく全国規模の委託を獲得しています。財務委員会は、安全なデータルームプロトコルが整備されていることを条件に、連邦省庁がバーチャルワークショップを優先して出張排出量を削減するよう奨励しています。クライアントはハイブリッドスタッフィングを使用した場合に12〜18%のコスト削減を挙げており、コンサルティング会社は地理に関係なく専門人材へのアクセスを拡大しています。

エンドユーザー産業別:金融サービスがリード、ヘルスケアが勢いを増す

金融機関はオープンバンキング対応、AML近代化、気候リスクストレステストに牽引され、2025年収益の43.40%を生み出しました。ヘルスケアおよびライフサイエンスは、州のEHRロールアウト、バーチャルケアの拡大、医薬品サプライセキュリティを背景に最速のCAGR 7.32%を記録しました。ヘルスケア案件におけるカナダ経営コンサルティングサービス市場規模は、クラウドホスト型患者ポータルからAI支援創薬まで多岐にわたるプロジェクトとともに、2031年までに20億USDを超える見込みです。

エネルギー、政府、小売、メディアは合わせて多様化したテールを形成し、それぞれにセクター固有の触媒があります。エネルギー企業は炭素回収フィージビリティスタディを求め、政府機関はデジタルIDと炭素予算策定を追求し、小売業者はオムニチャネルロジスティクスを刷新し、メディア企業はストリーミング収益化モデルを最適化しています。コンサルタントは特にデータプライバシー、ユーザーエクスペリエンス、規制変更に関して産業横断的にインサイトを移植することで付加価値を提供しています。

地理的分析

オンタリオ州は2025年支出の45%を占め、トロントの密な銀行、保険、テックエコシステムに支えられています。同州のシェアは、オープンバンキング規制とフィンテックのスケールアップが継続的なアドバイザリーバックログを維持するなか、安定を保つと予測されています。ケベック州はモントリオールの航空宇宙、バイオファーマ、AI研究クラスターおよび同州の積極的なクリーンテック補助金に牽引され、需要の23%を占めました。ブリティッシュコロンビア州はバンクーバーの活況なソフトウェアシーン、アジア太平洋貿易回廊、再生可能エネルギープロジェクトに乗り、15%を獲得しました。

プレーリー地方(アルバータ州、サスカチュワン州、マニトバ州)は収益の約12%を占めています。この地域のエンゲージメントは炭素回収、水素ハブ、先住民族経済パートナーシップに焦点を当てており、レガシー炭化水素からの経済多様化を反映しています。大西洋岸カナダは2025年に約5%を占め、2030年までに合計5GWの洋上風力計画と水産養殖の近代化が州のCAGR 5.4%を支えています。

規制の異質性が地域のプロジェクト範囲を形成しています。オンタリオ州の環境評価法、ケベック州の湿地法、ブリティッシュコロンビア州の影響規則は、それぞれ異なる申請、タイムライン、先住民族協議プロトコルを課しています。連邦の重層規制(環境影響評価法、漁業法、絶滅危惧種法)は州間インフラに複雑さを加え、複数レベルの許認可と利害関係者エンゲージメントを同期できるコンサルティング会社の採用をクライアントに促しています。

競合環境

市場は中程度に集中しています。ビッグフォー(Deloitte、PwC、EY、KPMG)は多分野にわたる業務と監査関係の組み込みを通じて、2025年収益の35%を集合的に獲得しました。MBBファームは12%を保持し、ポートフォリオ戦略、プライベートエクイティデューデリジェンス、変革ブループリントのために取締役会との関係を維持しています。テクノロジー中心のプレーヤー(Accenture、IBM Consulting、Capgemini)はクラウドアクセラレーター、AIファクトリー、オフショアスケールで差別化し、15%を獲得しました。

カナダ本社のプロバイダー(MNP、CGI、WSP、Stantec)は地域オフィス、バイリンガルデリバリー、深い規制知識を組み合わせて18%のシェアを確保しました。残りの20%は先住民族和解や気候移行などのニッチセグメントを担うブティック、人事スペシャリスト、先住民族所有の事務所に分散しています。

戦略的テーマとしては、IPの共同開発とプロジェクトタイムラインの短縮を目的としたハイパースケーラー、ベンチャースタジオ、学術研究機関とのエコシステムパートナーシップが挙げられます。生成AIツールはプロポーザル作成とデータ統合の時間を15〜20%削減し、シニアコンサルタントがより多くの同時エンゲージメントを処理できるようにしています。スコープ3炭素会計、AIガバナンス、先住民族経済開発においてホワイトスペースの機会が生まれており、規制の曖昧さがアジャイルな専門参入者に有利に働いています。

カナダ経営コンサルティングサービス産業リーダー

Deloitte Touche Tohmatsu Limited

McKinsey and Company Inc.

Accenture Plc

PricewaterhouseCoopers (PwC)

Ernst and Young (EY)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Deloitte Canadaは、ウォータールーに量子イノベーションラボを設置したAIおよび量子コンピューティングコンサルティング業務の構築に向け、3年間で2億CAD(1億4,300万USD)を投じることを表明しました。

- 2025年12月:PwC Canadaはトロントを拠点とする先住民族コンサルティング会社を買収し、利害関係者エンゲージメントおよび規制ナビゲーションに精通した35名の専門家を加えました。

- 2025年11月:Accentureはモントリオールに1,200名規模の先端テクノロジーセンターを開設し、生成AIおよびサイバーセキュリティサービスの強化に1億5,000万CAD(1億700万USD)を投資しました。

- 2025年10月:McKinseyはカルガリーに気候移行ハブを立ち上げ、炭素回収、水素、労働力移行に関するアドバイスを行うために50名のシニアコンサルタントを配置しました。

カナダ経営コンサルティングサービス市場レポートの範囲

カナダ経営コンサルティングサービス市場レポートは、組織規模(大企業、中小企業)、サービスタイプ(戦略、オペレーション、人事、テクノロジー、その他)、デリバリーモデル(オンサイト、リモート/バーチャル)、エンドユーザー産業(IT、ヘルスケア、金融サービス、製造業、エネルギー、政府、不動産、小売、メディア、ホスピタリティ、その他)別にセグメント化されています。市場予測は金額ベース(USD)で表示されます。

| 大企業 |

| 中小企業 |

| 戦略コンサルティング |

| オペレーションコンサルティング |

| 人事コンサルティング |

| テクノロジーコンサルティング |

| その他のサービスタイプ |

| オンサイトコンサルティング |

| リモート/バーチャルコンサルティング |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 金融サービス(BFSI) |

| 製造業および産業 |

| エネルギーおよびユーティリティ |

| 政府および公共部門 |

| 不動産および建設 |

| 小売および消費財 |

| メディア、エンターテインメントおよびスポーツ |

| ホスピタリティおよび旅行 |

| その他の産業 |

| 組織規模別 | 大企業 |

| 中小企業 | |

| サービスタイプ別 | 戦略コンサルティング |

| オペレーションコンサルティング | |

| 人事コンサルティング | |

| テクノロジーコンサルティング | |

| その他のサービスタイプ | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート/バーチャルコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| ヘルスケアおよびライフサイエンス | |

| 金融サービス(BFSI) | |

| 製造業および産業 | |

| エネルギーおよびユーティリティ | |

| 政府および公共部門 | |

| 不動産および建設 | |

| 小売および消費財 | |

| メディア、エンターテインメントおよびスポーツ | |

| ホスピタリティおよび旅行 | |

| その他の産業 |

レポートで回答される主要な質問

2031年のカナダ経営コンサルティングサービス市場の予測値は?

市場は2031年までに163億USDに達すると予測されています。

最も成長が速いサービスラインはどれですか?

テクノロジーコンサルティングはクラウド、AI、サイバーセキュリティ需要により、2031年までCAGR 9.10%で最も高い勢いを示しています。

中小企業はどのくらいの速さでコンサルティング支出を増やしていますか?

中小企業セグメントは、モジュール型リモートエンゲージメントが参入障壁を下げるなか、2026年から2031年にかけてCAGR 5.88%で成長すると予測されています。

コンサルティング需要の最大シェアを生み出している州はどこですか?

オンタリオ州はトロントの金融サービスおよびテックエコシステムを基盤に、2025年総支出の45%をリードしています。

最終更新日: