中央・東ヨーロッパマネジメントコンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

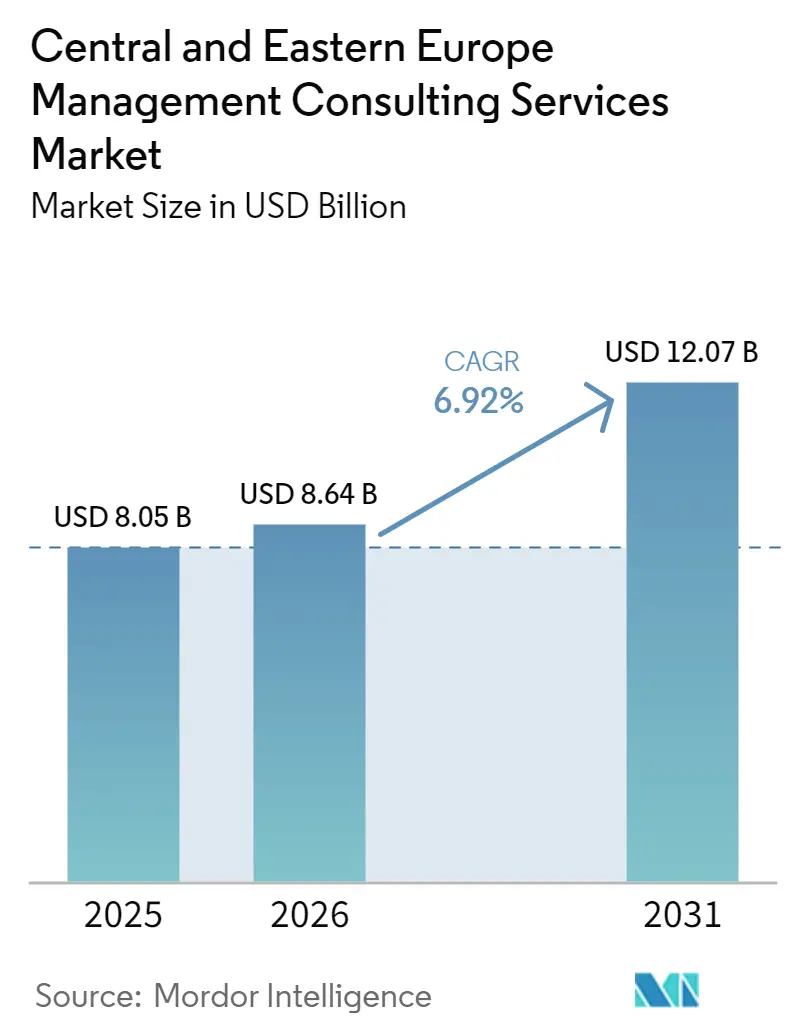

| 基準年の市場規模 (2025) | 8.05 十億米ドル |

| 市場規模 (2026) | 8.64 十億米ドル |

| 市場規模 (2031) | 12.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中央・東ヨーロッパマネジメントコンサルティングサービス市場分析

中央・東ヨーロッパマネジメントコンサルティングサービス市場規模は、2025年の80億5,000万USD、2026年の86億4,000万USDから2031年には120億7,000万USDへと拡大し、2026年から2031年にかけてCAGR 6.92%を記録する見込みです。この上昇軌道は、EU資金によるデジタル化プログラム、西ヨーロッパからのニアショアリング、および2026年の炭素国境調整メカニズム施行に支えられています。ポーランドは2025年に中央・東ヨーロッパマネジメントコンサルティングサービス市場シェアの42.13%を獲得し、クロアチアは2031年までのCAGR 9.04%で最も速い成長を遂げる見込みです。デジタルトランスフォーメーション案件は、企業全体の生成AIロードマップおよびクラウド移行により主導的地位を占めていますが、デジタルオペレーショナルレジリエンス法およびNIS2指令が新たな管理策を課すことで、リスクおよびコンプライアンス業務も加速しています。近期の成長は、記録的な地域M&A取引量、ハイパースケーラーによるデータセンターインフラへの旺盛な投資、およびウクライナ復興計画の波及効果によってさらに押し上げられています。

レポートの主要ポイント

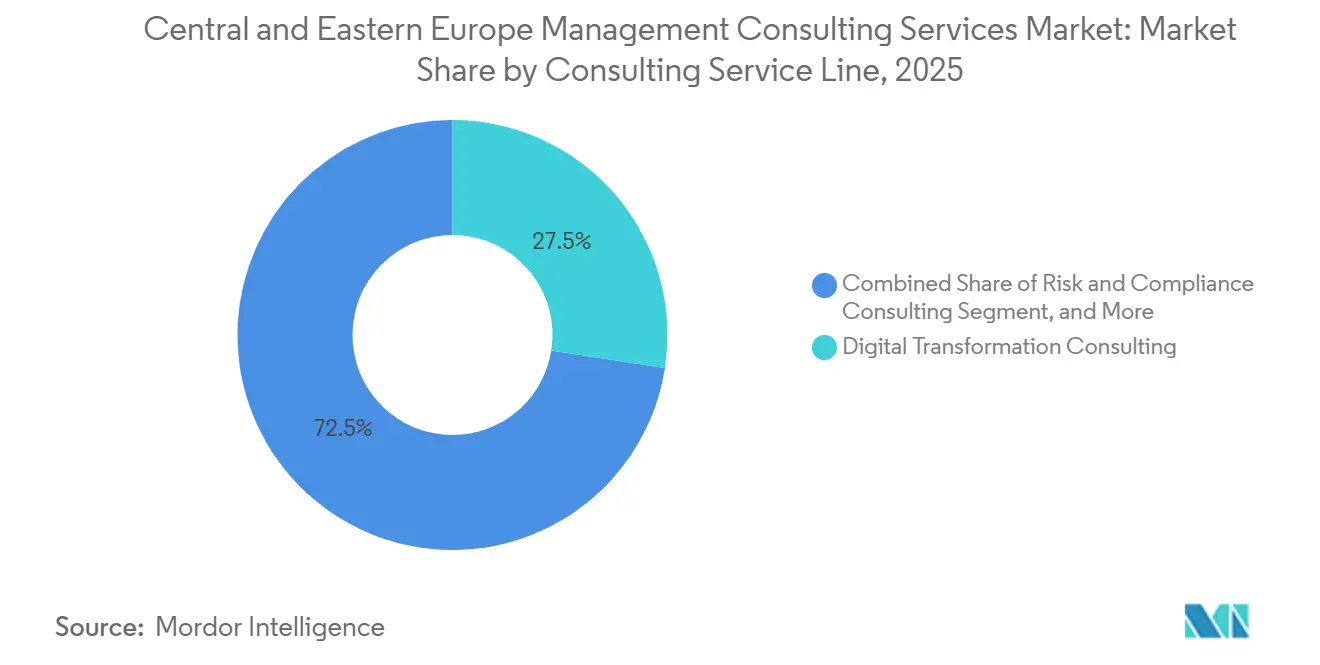

- コンサルティングサービスライン別では、デジタルトランスフォーメーションが2025年に27.46%の収益シェアで首位を占め、リスクおよびコンプライアンスは2031年までにCAGR 8.09%で拡大する見込みです。

- 組織規模別では、大企業が2025年支出の65.84%を占め、中小企業は2031年まで年率7.18%の成長が予測されています。

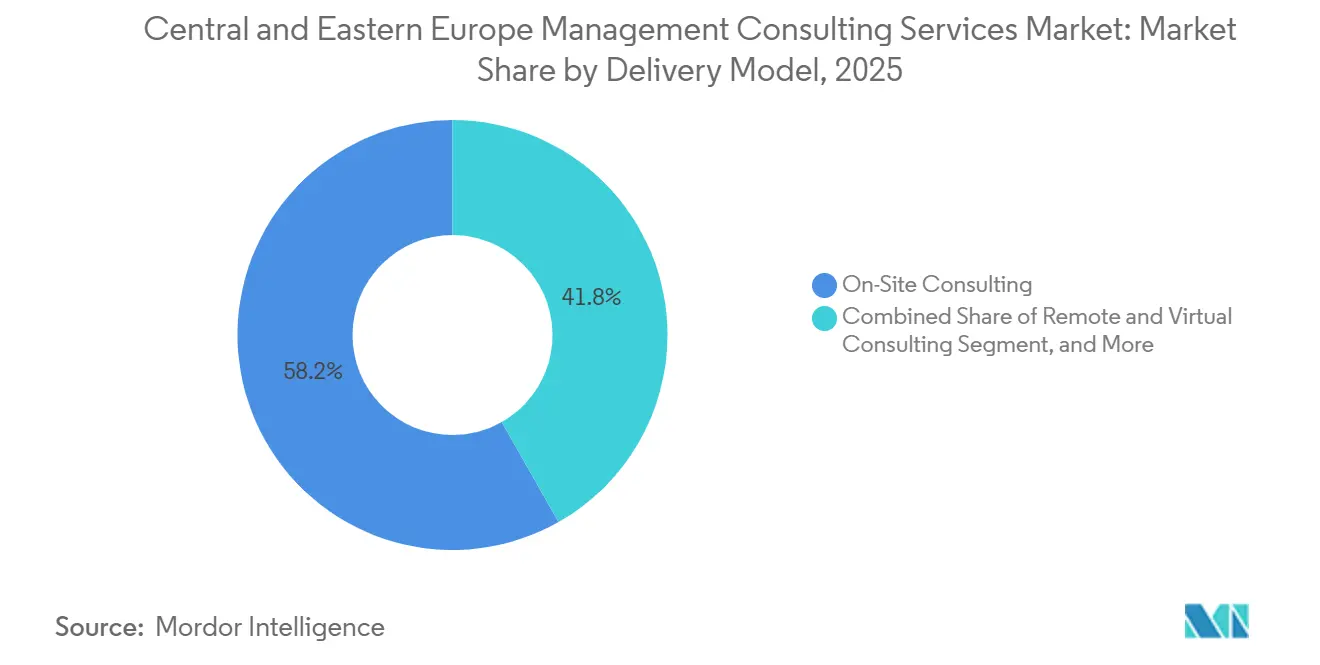

- デリバリーモデル別では、オンサイト案件が2025年に58.21%のシェアを占め、リモートコンサルティングは2031年までにCAGR 7.32%が見込まれています。

- エンドユーザー産業別では、ITおよび通信が2025年の中央・東ヨーロッパマネジメントコンサルティングサービス市場規模の22.43%を占め、エネルギーおよびリソースは2031年までにCAGR 7.48%で成長しています。

- 地域別では、ポーランドが2025年収益の42.13%のシェアで首位を占め、クロアチアは2026年から2031年にかけてCAGR 9.04%と最高の予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中央・東ヨーロッパマネジメントコンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU資金によるデジタル化およびグリーントランジション助成金の急増 | +1.8% | ポーランド、チェコ共和国、ハンガリー、クロアチア、ルーマニア | 中期(2~4年) |

| 中堅企業における地域M&A活動の加速 | +1.5% | ポーランド、チェコ共和国、ルーマニア、セルビア | 短期(2年以内) |

| 西ヨーロッパの企業機能の中央・東ヨーロッパへのニアショアリング | +1.2% | ポーランド、チェコ共和国、ハンガリー、ブルガリア | 中期(2~4年) |

| 生成AI実装ロードマップへの需要の高まり | +1.0% | ポーランド、チェコ共和国、ハンガリー | 短期(2年以内) |

| 炭素国境調整メカニズムコンプライアンスアドバイザリーニーズ | +0.7% | ポーランド、チェコ共和国、ハンガリーの製造業集積地域 | 中期(2~4年) |

| ウクライナにおける戦後インフラ復興計画の波及効果 | +0.5% | ポーランド、ルーマニア、スロバキア、国境地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU資金によるデジタル化およびグリーントランジション助成金の急増

NextGenerationEUおよびモダナイゼーションファンドは、2025年までに中央・東ヨーロッパへ合計36億6,000万ユーロ(40億3,000万USD)超を投入し、助成金の組成、支出コンプライアンス、および成果報告に関するアドバイザリー委託を即座に誘発しました。[1]欧州委員会、「モダナイゼーションファンド」、climate.ec.europa.euポーランドは13億3,000万ユーロ(14億6,000万USD)、チェコ共和国は10億5,000万ユーロ(11億6,000万USD)、クロアチアは1億7,000万ユーロ(1億8,700万USD)を受領し、コンサルタントの焦点をEU監査基準に沿ったマイルストーンベースの案件へと転換させました。さらにNextGenerationEUのもとでポーランドに充当された62億ユーロ(68億2,000万USD)が、コンプライアンス志向プロジェクトのパイプラインを拡大しています。並行して、デジタルヨーロッパプログラムの2025年から2027年の予算13億ユーロ(14億3,000万USD)は、ソブリンクラウド、AI、およびサイバーセキュリティスキルを重視しており、コンサルティング会社に新たなコンピテンシーセンターの構築を促しています。中小企業を対象としたポーランドのDIG.IT助成金(1億4,000万ズウォティ、3,500万USD)は、中堅アドバイザリー会社の参入障壁を下げ、競争環境を再編しています。

中堅企業における地域M&A活動の加速

中央・東ヨーロッパは2025年に360億ユーロ(407億USD)相当の1,500件超の取引を記録し、2024年比42%増となりました。ポーランドが137億6,000万ユーロ(155億USD)相当の331件の取引で首位を占めました。[2]Forvis Mazars、「中央・東ヨーロッパM&Aレポート2025」、forvismazars.comプライベートエクイティのディールフローは18~24%増加し、ドイツおよびスイスと比較して40~50%のコスト裁定を求める投資家の意欲を反映しています。この急増は、バイサイドデューデリジェンスからポストマージャーインテグレーションまで、取引のあらゆる段階においてコンサルティングニーズを生み出しています。38億ユーロ(41億USD)のチェコ・ポーランドAIギガファクトリーは、規制、サプライチェーン、および人材計画に関する多分野にわたるアドバイザリーチームを必要とする国境を越えた産業統合を示しています。[3]チェコ産業貿易省、「チェコ・ポーランドAIギガファクトリー」、mpo.czクライアントは製造業およびITアウトソーシングにおける業務上のシナジーも求めており、委託件数をさらに拡大しています。

西ヨーロッパの企業機能の中央・東ヨーロッパへのニアショアリング

西ヨーロッパ企業は2025年までに48万人超の専門家を擁する2,081件超のサービスセンターを中央・東ヨーロッパに移転し、40~50%の人件費削減とEU規制への適合を追求しました。[4]欧州ビジネスサービス協会、「Accentureのクラクフセンター拡張」、europeanbusinessservices.comマイクロソフトの10億USDのAzureリージョン、グーグルの20億USDのクラウド施設、アマゾンの23億USDの投資を含む大規模なハイパースケーラーの投資が、この地域をデジタルインフラハブとして確立しています。ビザの1,500席のテックハブおよびシーメンスのポーランドにおける1,000名の新規採用も同様の動きを後押ししています。その結果、コンサルティング会社は、高コストの西ヨーロッパ拠点からのスムーズな移行を支援するサイト選定、人材設計、およびチェンジマネジメントサービスへの需要の高まりを目の当たりにしています。2026年のKPMGの調査では、ドイツ企業の63%が5年以内に中央・東ヨーロッパの収益貢献の増大を見込んでおり、見通しを裏付けています。[5]KPMG AG、「ドイツ企業の中央・東ヨーロッパビジネス見通し2026」、kpmg.com

生成AI実装ロードマップへの需要の高まり

生成AIは2025年までにこの地域で900億~1,000億ユーロ(1,010億~1,130億USD)の経済的価値をもたらすと見込まれており、ポーランドだけで最大400億ユーロ(450億USD)を貢献する見込みです。[6]Implement Consulting Group、「中央・東ヨーロッパにおける生成AIの経済的ポテンシャル」、implementconsultinggroup.com企業はユースケースのマッピング、データガバナンスの管理、および2025年から段階的施行が始まるEU AI法のリスクベースルールへの対応に関するガイダンスを必要としています。BearingPointのBeMindプラットフォームはSAPプロジェクトで20~30%の生産性向上を主張しており、各社がAI拡張デリバリーを製品化している様子を示しています。マッキンゼーがワルシャワを拠点とする生成AIスペシャリストを昇進させたことも、スキルの優先度を反映しています。ただし、コンサルティング会社は急速なAI展開と、金融クライアントに対してDORAが課すレジリエンス基準とのバランスを取る必要があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンサルティング人材の西ヨーロッパへの慢性的な流出 | -0.9% | ポーランド、チェコ共和国、ハンガリー、ルーマニア、ブルガリア | 中期(2~4年) |

| オンデマンドフリーランスコンサルタントプラットフォームからの価格圧力 | -0.6% | ポーランド、チェコ共和国、ハンガリー | 短期(2年以内) |

| 公共部門の長期化する調達サイクル | -0.4% | ポーランド、チェコ共和国、ハンガリー、ブルガリア | 中期(2~4年) |

| 地域の地政学的リスクに伴うクライアント予算の変動 | -0.3% | ポーランド、ルーマニア、スロバキア、国境地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンサルティング人材の西ヨーロッパへの慢性的な流出

ユーロスタットのデータは東から西への継続的な移住を確認しており、中央・東ヨーロッパのコンサルティング会社はシニアスタッフを確保するために30~40%の給与プレミアムを支払うことを余儀なくされています。チェコ共和国とルーマニアは深刻な頭脳流出圧力に直面しており、ルーマニアの2025年のIT税制優遇廃止によってさらに悪化しています。グローバルインテグレーターが人員を増強しており、Accentureは2026年末までにクラクフで500名を追加採用する予定で、経験豊富なアドバイザーをめぐる競争が激化しています。[7]欧州ビジネスサービス協会、「Accentureのクラクフセンター拡張」、europeanbusinessservices.com中堅およびブティック企業はデリバリーチームを拡張したりオフショアセンターを開設したりすることが多いですが、語学力とドメインの深さは依然として不足しており、プロジェクトのタイムラインを延長し、マージンを圧迫しています。

オンデマンドフリーランスコンサルタントプラットフォームからの価格圧力

Freelancehuntだけで2024年に14万4,000件のポーランドのプロジェクトを時給40~150ユーロ(45~170USD)で処理し、従来の料金帯を最大60%引き下げました。CAGR 7.18%で最も急成長しているクライアント層である中小企業は、従量課金制の専門知識をますます好むようになり、需要を分散させています。既存企業は成果ベースの価格設定と独自のIPバンドルで対応していますが、これらの転換にはデータ追跡インフラとリスク共有モデルへの先行投資が必要です。CAGR 7.32%が見込まれるリモートデリバリーの台頭は、人材プールを拡大し、価格の透明性を高め、従来の請求慣行への圧力を持続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:リスクおよびコンプライアンスが拡大を牽引

リスクおよびコンプライアンスは2031年までのCAGR 8.09%で最速の成長を記録しましたが、デジタルトランスフォーメーションは中央・東ヨーロッパマネジメントコンサルティングサービス市場において2025年の最大収益シェア27.46%を維持しました。デジタルトランスフォーメーションの中央・東ヨーロッパマネジメントコンサルティングサービス市場規模が首位を占めたのは、企業がクラウド移行と生成AIパイロットに資金を投じたためですが、成長の勢いはDORA、NIS2、およびCBAMの規則に対応するサービスへと傾いています。

規制の強化により、銀行、公益事業者、および製造業者はエンドツーエンドのインシデント対応ロードマップ、ベンダー監査、および排出量会計を求めています。360億ユーロ(407億USD)のM&Aパイプラインに連動した戦略業務は安定した案件を供給し、オペレーションズチームは移転した2,081件のビジネスサービスセンターのプロセスを標準化しています。HR専門家は頭脳流出に対抗する人材確保プログラムに注力し、小規模なサステナビリティブティックはグリーントランジション報告においてニッチな委託を獲得しています。全体として、サービスラインの多様性が中央・東ヨーロッパマネジメントコンサルティングサービス市場内の単一テーマの低迷に対する収益の緩衝材となっています。

組織規模別:中小企業がギャップを縮小

大企業は2025年支出の65.84%を占め、金融、公益事業、および通信における複数年にわたるトランスフォーメーションにおいてスケールの優位性を維持しています。しかし中小企業は年率7.18%のより急速な成長が予測されており、中央・東ヨーロッパマネジメントコンサルティングサービス市場に新たなクライアントを加えています。ポーランドのDIG.IT基金(1億4,000万ズウォティ、3,500万USD)および同様のEU助成金により、中堅企業のアドバイザリーコストが手頃になっています。

モジュール式の固定価格パッケージにより、コンサルティング会社は広範な提案サイクルなしに中小企業の案件を獲得できます。ハイブリッドデリバリーは出張費を削減し、フリーランスプラットフォームはより広いスペシャリストプールを開放します。一方、大企業は成果ベースの報酬を交渉し、実現価値を追跡する分析の組み込みを企業に求めています。このダイナミクスが中央・東ヨーロッパマネジメントコンサルティングサービス産業のあらゆる層にわたって価格設定を革新的に保っています。

デリバリーモデル別:リモートワークがシェアを獲得

オンサイトプロジェクトは依然として2025年収益の58.21%をもたらしていますが、リモートおよびバーチャル案件は2031年までにCAGR 7.32%で増加しています。シニアコンサルタントは今や重要なワークショップにのみ出張し、その後は低コストのハブから実行を管理することで、中央・東ヨーロッパマネジメントコンサルティングサービス市場内のマージンを保護しています。セキュアなコラボレーションスイートとAI搭載のプロジェクトトラッカーが品質管理に関する懸念を軽減しています。

ハイブリッドモデルは西ヨーロッパの離職に対抗するため、ポーランド、ハンガリー、およびブルガリアに人材を分散させています。規制対象セクターは、特にデータに敏感なテストについて、一部の活動をオンプレミスで維持しています。それでも、クラクフおよびカトヴィツェにおけるリモートキャパシティの拡張は恒久的な嗜好の変化を示しています。クライアントはこのブレンドアプローチを受け入れています。なぜなら、西ヨーロッパの基準と比較してアドバイザリー費用全体を40~50%削減できるからです。

エンドユーザー産業別:エネルギーおよびリソースが将来の需要を牽引

ITおよび通信は53億USDのハイパースケーラーデータセンター建設に支えられ、2025年収益の主要な22.43%のシェアを貢献しました。しかしエネルギーおよびリソースは最速のCAGR 7.48%を記録する見込みであり、中央・東ヨーロッパマネジメントコンサルティングサービス市場規模において最も強い成長レーンを持っています。ポーランドの18GWの洋上風力パイプライン、原子力プログラム、およびハンガリーのパクシュII発電所は、フィージビリティ、サプライチェーン、およびステークホルダーアドバイザリーを必要としています。

製造業の契約はニアショアリングから流入し、銀行はDORAを満たすサイバーレジリエンスプレイブックを求めています。公共機関は助成金吸収ガイダンスを購入しますが、時として受賞を遅らせることがあります。小売業者および物流プレーヤーは店舗とウェアハウスをデジタル化しており、中央・東ヨーロッパマネジメントコンサルティングサービス市場を単一セクターの景気循環から守る幅広い垂直ミックスを形成しています。

地域分析

ポーランドは2025年に中央・東ヨーロッパマネジメントコンサルティングサービス市場シェアの42.13%を維持し、257億3,000万USDのICT基盤、52万5,000人のテックワーカー、および137億6,000万ユーロ(155億USD)相当の331件のM&A取引に支えられています。進行中の62億ユーロ(68億2,000万USD)のNextGenerationEU資金と複数のハイパースケーラーキャンパスが複数年にわたるアドバイザリーパイプラインを延長しています。GDPは2026年に3.5%成長する見込みで、企業予算を健全に保っています。

チェコ共和国はモダナイゼーションファンドから10億5,000万ユーロ(11億6,000万USD)の資金とCZK 900億のAIギガファクトリーの恩恵を受け、コンプライアンスおよびオートメーションガイダンスへの需要を押し上げています。ハンガリーの2026年GDP成長率3.8%および2024年の外国直接投資72億ユーロ(81億USD)は、中央・東ヨーロッパマネジメントコンサルティングサービス市場内でのブダペストのシェアードサービスハブとしての役割を強化しています。ルーマニアは2025年のIT税制優遇廃止にもかかわらず、ウクライナ復興に関連する波及業務とプライベートエクイティの関心の高まりに乗っています。

クロアチアは観光のデジタル化と1億7,000万ユーロ(1億8,700万USD)のグリーントランジション助成金に支えられ、2031年までのCAGR 9.04%で最速の成長を示しています。ブルガリアとスロバキアは、財務、HR、および分析機能を移転するニアショアリングプロジェクトから恩恵を受けています。2026年のKPMGによる115社のドイツ企業調査では、56%がポーランドへの新規投資を計画し、ルーマニアとチェコ共和国にはそれぞれ35%が計画しており、西ヨーロッパの持続的な関心を確認しています。これらの国別トレンドを総合すると、ローカライズされた市場参入モデルを報いる異質ながらも拡大する中央・東ヨーロッパマネジメントコンサルティングサービス市場規模が浮かび上がります。

競争環境

グローバルインテグレーターであるAccenture、Deloitte、PwC、およびマッキンゼーが最大の収益ブロックを保有していますが、市場は中程度に分散しています。BearingPointは2025年に10億2,600万ユーロ(11億USD)の収益を計上し、SAPプロジェクトの工数を最大30%削減できるAIプラットフォームBeMindを発表し、成果ベースの請求における優位性を強化しました。Deloitteはヨーロッパおよび中東の事業体を226億ユーロ(249億USD)のスーパーファームに統合し、中央・東ヨーロッパマネジメントコンサルティングサービス市場向けにシームレスな国境を越えた人材プールを約束しています。

Roland Bergerの2026年3月における30名規模のAlexec Consultingの買収は、バッテリーおよびEVの知識を深め、この地域のクリーンエネルギーシフトに沿ったものです。Asseco、Tietoevry、Sii Poland、およびCiklumなどのローカルテクノロジー企業は、文化的適合性と控えめな料金体系を活用してクラウドおよびカスタムソフトウェアの委託を獲得しています。CiklumのGoSolveとの1,000万USDの取引は、Go言語およびDevOpsのキャパシティを拡大しました。

Freelancehuntおよび類似プラットフォームは2024年に6桁のプロジェクト件数を処理し、表面上の料金を引き下げましたが、統合されたデリバリースコープを欠いています。競争圧力により既存企業はリモートセンター、独自のアクセラレーター、およびスペシャリスト研修への投資を余儀なくされており、中央・東ヨーロッパマネジメントコンサルティングサービス市場全体にわたって健全な競争が維持されています。

中央・東ヨーロッパマネジメントコンサルティングサービス産業リーダー

Accenture PLC

Deloitte Touche Tohmatsu Limited (DTTL)

PricewaterhouseCoopers (PWC)

Ernst & Young Global Limited

KPMG International Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Roland BergerがバッテリーおよびEVの専門知識を拡充するため、ヴロツワフを拠点とするAlexec Consultingを買収しました。

- 2026年3月:BearingPointが2025年に10億2,600万ユーロ(11億2,000万USD)の収益を計上し、AI搭載のSAPデリバリープラットフォームBeMindを発表しました。

- 2026年2月:EYグローバルデリバリーサービスがポーランドのカトヴィツェに150名規模のセンターを開設しました。

- 2026年2月:マッキンゼーが生成AIおよびリストラクチャリングを専門とするワルシャワのパートナー2名を昇進させました。

中央・東ヨーロッパマネジメントコンサルティングサービス市場レポートの調査範囲

中央・東ヨーロッパマネジメントコンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行および保険、その他のエンドユーザー産業)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| ブルガリア |

| チェコ共和国 |

| ハンガリー |

| ポーランド |

| クロアチア |

| 中央・東ヨーロッパのその他の地域 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行および保険 | |

| その他のエンドユーザー産業 | |

| 地域別 | ブルガリア |

| チェコ共和国 | |

| ハンガリー | |

| ポーランド | |

| クロアチア | |

| 中央・東ヨーロッパのその他の地域 |

レポートで回答される主要な質問

2031年における中央・東ヨーロッパマネジメントコンサルティングサービス市場の規模はどのくらいになりますか?

2026年からCAGR 6.92%で成長し、2031年までに120億7,000万USDに達する見込みです。

最も速く拡大するセグメントはどれですか?

リスクおよびコンプライアンスコンサルティングは、新たなEU規制が義務的な監査および報告を促進することで、CAGR 8.09%で成長する見込みです。

中小企業がコンサルティング需要を高めている理由は何ですか?

EU助成金プログラムがデジタルプロジェクトを補助し、中小企業がアドバイザリーの専門知識にアクセスできるようにし、支出においてCAGR 7.18%を促進しています。

ポーランドが地域のコンサルティングリーダーである理由は何ですか?

257億3,000万USDのICTセクター、大規模な人材基盤、および多額のEU資金により、ポーランドは2025年の市場シェア42.13%と持続的なプロジェクトフローを確保しています。

デリバリーモデルはどのように進化していますか?

ハイブリッド体制は限定的なオンサイトワークショップとリモート実行チームを組み合わせ、コストを最大50%削減し、人材へのアクセスを拡大しています。

主要企業の際立った競争戦略は何ですか?

グローバルインテグレーターはAIプラットフォームを立ち上げ地域事業体を統合する一方、中堅およびローカルプレーヤーはドメインの専門知識を深めるために的を絞った買収を追求しています。

最終更新日: