アイスランドマネジメントコンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

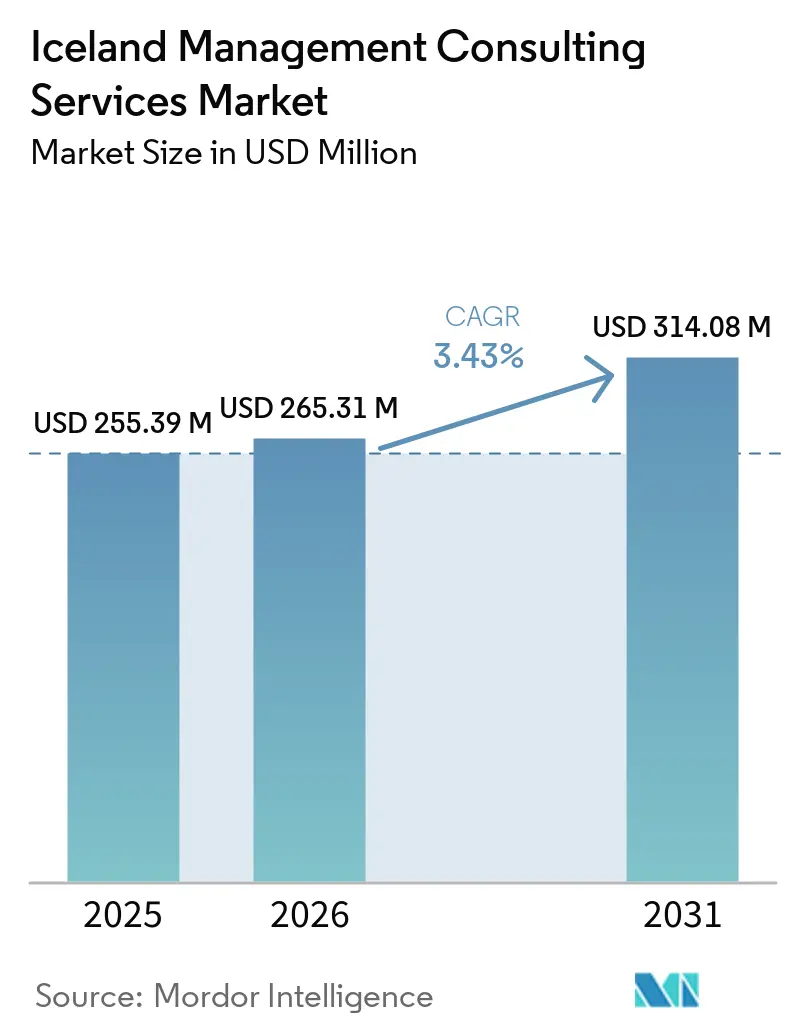

| 基準年の市場規模 (2025) | 255.39 百万米ドル |

| 市場規模 (2026) | 265.31 百万米ドル |

| 市場規模 (2031) | 314.08 百万米ドル |

| 成長率 (2026 - 2031) | 3.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイスランドマネジメントコンサルティングサービス市場分析

アイスランドマネジメントコンサルティングサービスの市場規模は、2025年の2億5,539万USDから2026年には2億6,531万USDへと拡大し、2031年までに3億1,408万USDに達する見込みで、2026年から2031年にかけてCAGR 3.43%で成長すると予測されています。アイスランドでは、パンデミック期の緊急デジタル化から公共サービスの体系的な近代化へと段階的に移行しており、アドバイザリーの機会が拡大しています。一方、慢性的な労働力不足が官民双方の組織を外部専門知識の活用へと駆り立てています。コンサルティング需要は、裁量的な拡張プロジェクトよりも、急速に進化する欧州規制への義務的な対応、政府支援のAIプログラム、および人材最適化要件から生じるケースが増えています。銀行・保険会社はデジタルレジリエンスフレームワークを刷新し、省庁はアイスランド語AIアプリケーションを展開し、観光事業者はマージン圧縮に対応しており、これらが複合的にサービスライン全体の報酬プールを支えています。Big Fourがノルディックの人材ネットワークを活用しているため競争の激しさは中程度にとどまっていますが、アイスランドのブティック系ファームは現地語対応と自治体調達において優位性を維持しています。レイキャビクでのワークショップとリモートのノルディックスペシャリストを組み合わせたハイブリッドプロジェクトモデルが、コスト・人材・地理的制約を同時に解決するデフォルトのエンゲージメント構造として台頭しています。

レポートの主要ポイント

- コンサルティングサービスライン別では、戦略コンサルティングが2025年の収益の34.47%を占めてトップとなり、デジタルトランスフォーメーションコンサルティングは2031年にかけてCAGR 3.63%で成長すると予測されています。

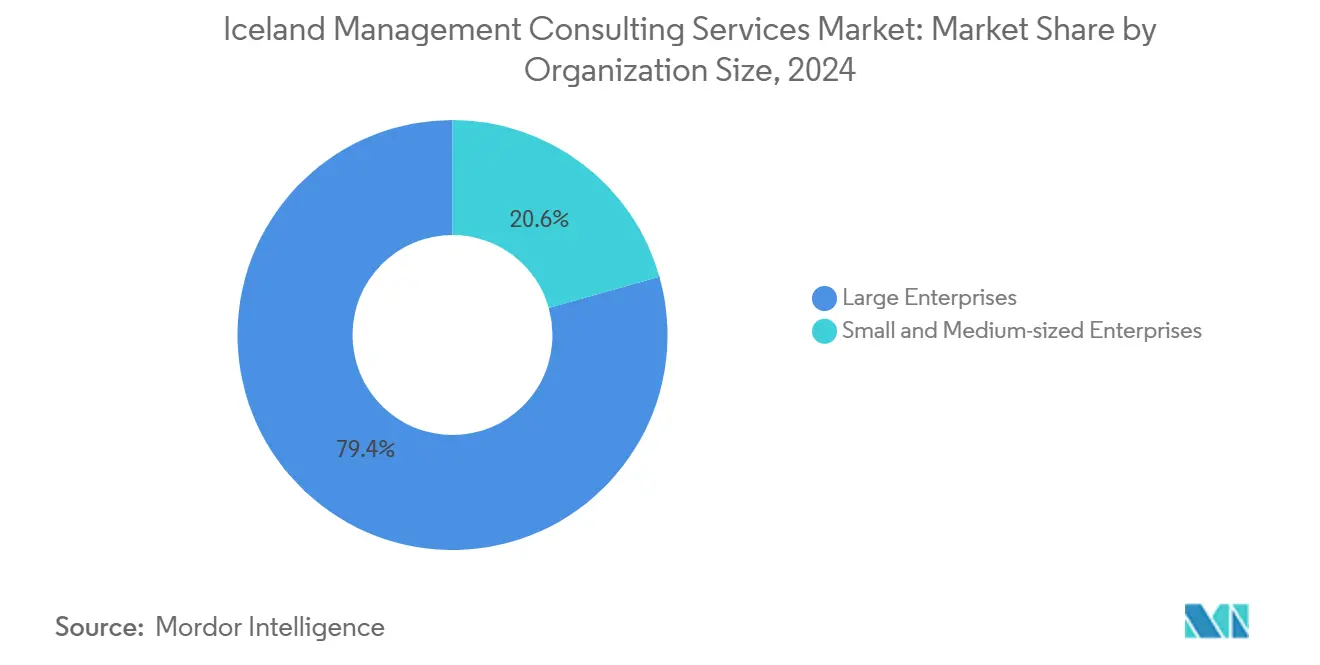

- 組織規模別では、大企業が2025年の支出の68.34%を占め、中小企業は2031年にかけてCAGR 3.51%で成長すると予測されています。

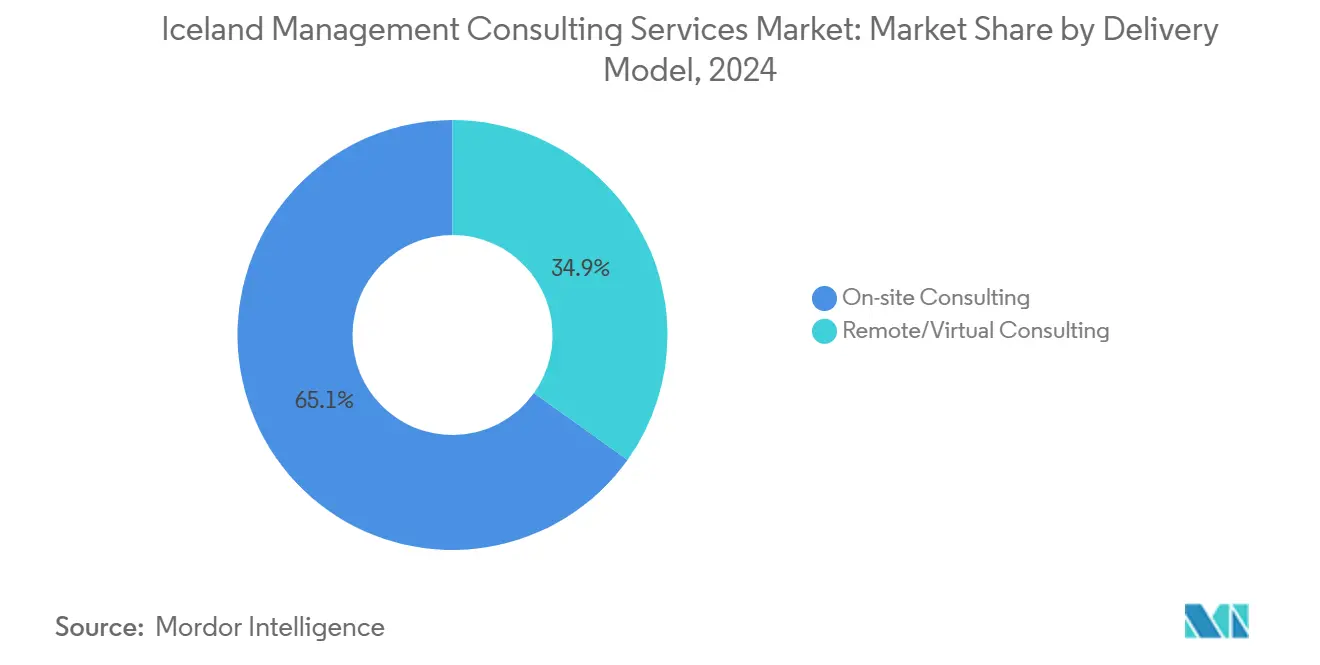

- デリバリーモデル別では、オンサイトコンサルティングが2025年に63.97%のシェアを獲得しましたが、リモートおよびバーチャルコンサルティングが2031年にかけてCAGR 3.72%で最も速く成長しています。

- エンドユーザー産業別では、銀行・保険が2025年の収益の21.39%を占め、公共部門のエンゲージメントは2031年にかけてCAGR 3.58%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アイスランドマネジメントコンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アイスランド公共サービスのデジタルファースト変革 | +0.9% | 全国、レイキャビクに集中 | 中期(2〜4年) |

| 観光回復による戦略・オペレーションズコンサルティング需要の拡大 | +0.6% | 全国、観光拠点への波及 | 短期(2年以内) |

| タイトな労働市場によるHRアウトソーシングアドバイザリーの加速 | +0.7% | 全国、レイキャビクで特に顕著 | 長期(4年以上) |

| アイスランド企業向けEU準拠ESG開示義務 | +0.5% | 全国、上場企業および大規模非上場企業 | 中期(2〜4年) |

| 現地実装パートナーを必要とするクラウドネイティブ中小企業向けプラットフォーム | +0.3% | 全国、都市部の中小企業 | 長期(4年以上) |

| 政府支援によるAI活用アイスランド語テックスタック資金調達2024〜2026年 | +0.4% | 全国、公共部門 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アイスランド公共サービスのデジタルファースト変革

デジタルアイスランドの第3次フレームワーク入札は、2024年に20チームにわたる12社を選定し、市民向けポータルの再設計、レガシーシステムの廃止、およびアイスランドのXロード相互運用レイヤーであるStraumurinnを通じた省庁間の統合を推進しています。[1]デジタルアイスランド、「フレームワーク入札」、DIGITALICELAND.ISこの業務ストリームは継続的なAPIエンジニアリング、チェンジマネジメント、およびサイバーセキュリティガバナンスを必要とし、公共部門の実績を持つ企業に複数年にわたる収益をもたらしています。Deloitte Icelandが2024〜2026年AIアクションプランのもとでSamrómur音声コーパスプロジェクトを共同主導していることは、アイスランド語の自然言語処理専門知識への需要をさらに確固たるものにしています。自治体も同時に許認可、課税、社会サービスのワークフローをデジタル化しており、中央政府以外にも新たなコンサルティングパイプラインが生まれています。実装期限が複数の予算サイクルにまたがるため、この促進要因は公共部門支出のCAGR 3.58%とデジタルトランスフォーメーションサービスラインで見込まれる3.63%の成長の両方を下支えしています。契約金額の大部分は首都圏が占めていますが、専門家の不足を補うためにコペンハーゲンやオスロのリモートチームが組み込まれるケースが増えています。

観光回復による戦略・オペレーションズコンサルティング需要の拡大

アイスランドは2024年に記録的な訪問者数を迎えましたが、インフレと平均滞在日数の短縮が事業者の利益率を圧迫したため、観光部門の実質GDP貢献は横ばいにとどまりました。[2]OECD、「OECDエコノミックサーベイ:アイスランド2024」、OECD.ORGホテル事業者、ツアープロバイダー、地域開発機関は現在、ダイナミックプライシングの最適化、訪問者数上限に合わせた旅程の再設計、ノルディックの競合他社との差別化を図るサステナビリティ認証のためにコンサルタントを雇用しています。プロジェクトは短期間でデータ主導型が多く、収益管理に焦点を当てており、大規模な複数年変革プログラムよりもアジャイルなブティック系ファームに有利です。事業者が新たな収益源を追求する中、アドバイザーはデジタル予約プラットフォーム、AI活用の需要予測、および限られた労働力プールを最大限に活用する人員スケジューリングツールを組み込んでいます。コンサルティング需要はほとんどのホスピタリティ収益が生まれるレイキャビクとゴールデンサークル回廊に集中していますが、リモートデリバリーによるエンゲージメントコストの低下に伴い、二次的な拠点にも波及し始めています。観光の促進要因は景気循環的ですが、企業がコスト圧力とサステナビリティ規制に関連する規制上の精査に対応する中、近期のアドバイザリーパイプラインを押し上げています。

タイトな労働市場によるHRアウトソーシングアドバイザリーの加速

アイスランドの失業率は2025年12月時点で4.4%であり、2024年には記録的な15,745人の居住者が国外に転出し、そのうちアイスランド市民は5,132人に上り、金融、IT、専門サービス分野の中堅人材が流出しました。[3]アイスランド統計局、「移住と市民権2024」、STATICE.IS雇用主は現在、柔軟な勤務設計、スキルアップ、雇用主ブランドポジショニングで競い合っており、これらはHRコンサルタントが定量的なリターンをもたらす分野です。Big Fourの中小企業向け給与計算アウトソーシングパッケージはコンプライアンス、福利厚生、HR分析をバンドルしており、AIアクションプランは公共機関がアドバイザリーファームにアウトソースするリスキリングプログラムへの資金を配分しています。労働力の成長が緩慢であることを踏まえると、この需要は構造的に長期持続するものであり、HRアウトソーシングはアイスランドマネジメントコンサルティングサービス市場において最も安定した報酬プールの一つとなっています。

アイスランド企業向けEU準拠ESG開示義務

アイスランドにおけるEU企業サステナビリティ報告指令の採択の遅れにより、上場企業および大規模非上場企業は、2026年に段階的な施行が始まる前にデータ収集システム、ダブルマテリアリティ評価、保証プロセスを構築しようと奔走しています。[4]欧州委員会、「企業サステナビリティ報告」、EUROPA.EUアイスランドの経営幹部の半数未満しか正式なESGフレームワークを持っていないと報告しており、コンサルタントが戦略、会計、テクノロジーサービスをバンドルして対応している広範な準備格差が生じています。需要は最初に開示しなければならないレイキャビク拠点の銀行や公益事業者の間で最も強いですが、中堅の輸出企業もサプライチェーン指標を欧州のバイヤーに合わせるためにアドバイザーを起用しています。プロジェクトは通常、マテリアリティマッピングから始まり、ソフトウェア選定、データガバナンスワークフロー、取締役会レベルのトレーニングへと拡大し、複数年にわたる収益をもたらします。開示には規制上のペナルティと投資家からの圧力が伴うため、ESGコンサルティング支出は非裁量的とみなされ、経済変動から報酬プールを守っています。アイスランド企業が最初のCSRD準拠レポートを提出するにつれ、アドバイザリーの焦点は保証とデジタル監査自動化へとシフトし、2028年まで成長が続くと予想されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 本土ノルディック諸国へのコンサルティング人材流出 | -0.5% | 全国、レイキャビクで特に顕著 | 長期(4年以上) |

| 観光連動型GDPの変動によるアドバイザリー予算の圧縮 | -0.4% | 全国、首都圏外 | 短期(2年以内) |

| レイキャビク圏外における顧客の高い価格感度 | -0.2% | 地域、農村自治体 | 中期(2〜4年) |

| 専門的な垂直分野プラクティスのための国内規模の限界 | -0.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

本土ノルディック諸国へのコンサルティング人材流出

2024年には、多くが中堅専門家であるアイスランド市民5,132人がノルウェー、デンマーク、またはスウェーデンに移住し、レイキャビクの基準より最大30%高い給与と大規模なプロジェクトパイプラインへのアクセスを求めました。現地ファームは苦労して培った専門知識を失い、その後ノルディックスペシャリストを高額な費用で招聘するか、顧客との親密さを損なう可能性のあるリモートデリバリーに頼ることになります。賃金インフレはさらにマージンを圧縮しており、Big Fourの報酬体系に対抗できないブティック系ファームにとって特に深刻です。人員配置の不安定さはプロジェクトの遅延と入札パイプラインの縮小を招き、デジタル政府とESGコンプライアンスにおける高まる需要に対応するアイスランドの能力を損なっています。この制約は首都圏で最も深刻ですが、その波及効果はすでに薄いコンサルタント供給に直面している地方の顧客にも及んでいます。人口増加が鈍化している中、人材不足は2031年まで継続的なコンサルティング拡大の抑制要因であり続けるでしょう。

観光連動型GDPの変動によるアドバイザリー予算の圧縮

観光業はアイスランドのGDPの約8.8%を占めていますが、記録的な入国者数にもかかわらず、コストの上昇と滞在日数の短縮が事業者の収益性を圧迫したため、2024年の実質成長はマイナスに転じました。キャッシュフローが逼迫すると、ホスピタリティ企業や地方政府はブランドリフレッシュから市場参入調査まで、裁量的な戦略業務を先送りし、コンサルティング予算を削減します。この影響は、自治体収入が観光税に大きく依存し、アドバイザリー支出がすでに急激な価格感度に直面しているレイキャビク圏外で最も顕著に感じられます。ファームは契約期間を短縮し、マイルストーンベースの報酬に切り替えることで対応していますが、これらの調整は観光シーズンの低迷による急激な収益減少を相殺することはほとんどありません。火山活動、燃料コスト、欧州の旅行センチメントの変化といった外部ショックが一四半期以内に訪問者数を大きく変動させる可能性があるため、観光地域のアドバイザリー需要は不安定なままです。この変動性は、コンサルタント会社が裁量的な旅行支出へのエクスポージャーをヘッジする中、市場全体のCAGR予測に-0.4%のドラッグを加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:戦略収益が堅調、デジタルトランスフォーメーションが台頭

戦略コンサルティングはアイスランドマネジメントコンサルティングサービス市場において2025年の収益の34.47%を占め、隣接サービスへの拡大前に顧客関係を固める歴史的な役割を反映しています。しかし、省庁や銀行がクラウド移行、サイバーセキュリティのアップグレード、およびデジタルトランスフォーメーションコンサルティングに分類されるアイスランド語AIプロジェクトへと予算をシフトするにつれ、アイスランドマネジメントコンサルティングサービス市場における戦略コンサルティングのシェアは徐々に低下しています。Straumurinn統合、データガバナンスの刷新、AIアクションプランのマイルストーンが実践的な技術サポートを必要とするため、デジタルトランスフォーメーションのエンゲージメントは年率3.63%で複利成長すると予測されています。

観光の継続的な変動はオペレーションズコンサルティングを支え、HRコンサルティングは人材不足と記録的な移民から恩恵を受けています。リスクおよびコンプライアンスプロジェクト、特にCSRD対応とDORAギャップ評価は、景気後退期においても成長を続けています。これらの相互作用を踏まえると、アイスランドマネジメントコンサルティングサービス市場においてデジタルトランスフォーメーションに割り当てられる市場規模は2029年までに戦略業務を上回る可能性が高く、一方でファイナンシャルアドバイザリーとサステナビリティのニッチはM&Aサイクルと規制展開のタイムテーブルに連動した機会主義的なものにとどまるでしょう。

組織規模別:大企業の支出が支配的、中小企業のモメンタムが拡大

大企業は2025年のコンサルティング支出の68.34%を占め、アイスランドの上場銀行、エネルギー大手、通信事業者が複数年にわたる近代化プログラムを推進しています。これらの企業は引き続き高付加価値の戦略、リスク、M&Aアドバイザリーを消費しており、そのボリュームはGDP成長が鈍化する年においてもアイスランドマネジメントコンサルティングサービスの市場規模を支えています。

アイスランドの企業の99%を占める中小企業は、AIアクションプランの助成金がプロジェクト費用の半額をカバーし、SaaSプラットフォームがクラウド導入の複雑さを軽減することで、より小さなベースから急速に拡大しています。PwC Icelandによる固定料金の給与計算アウトソーシングサブスクリプションは、アドバイザーが中小企業の予算現実に合わせてサービスをプロダクト化している様子を示しています。これらのターンキーパッケージが普及するにつれ、アイスランドマネジメントコンサルティングサービス市場は大企業アカウントへの歴史的な依存を均衡させながら、高ボリューム・低単価の中小企業エンゲージメントへと段階的にシフトするでしょう。

デリバリーモデル別:オンサイトが依然リード、リモートデリバリーが急速に拡大

オンサイトコンサルティングは2025年に63.97%のシェアを維持しました。これはレイキャビクの経営幹部の意思決定が対面でのインタラクションを好み、特定のデューデリジェンスデータはオンプレミスに保持する必要があるためです。とはいえ、アイスランドの企業がビデオコラボレーションを標準化し、コペンハーゲンやオスロで勤務するノルディックの専門家をますます受け入れるようになるにつれ、リモートおよびバーチャルコンサルティングはCAGR 3.72%で最も速く成長しています。ハイブリッドモデルは現在、レイキャビクでのワークショップから始まりリモートスプリントへと移行する複数月のプロジェクトで主流となっています。

顧客は出張費の節約を認識し、成果ベースの価格設定を求めており、日当を圧縮しながらも国内の人材プールが不足しているニッチな専門知識へのアクセスを広げています。その結果、純粋なオンサイト業務に関連するアイスランドマネジメントコンサルティングサービス市場のシェアは、ハイブリッドが標準的な慣行となるにつれ、2031年までに55%を下回ると予想されます。

エンドユーザー産業別:銀行がリード、公共部門の成長が上回る

銀行・保険会社は2025年の報酬の21.39%を占め、統合されたコンプライアンス、データ、サイバーレジリエンスロードマップを必要とするDORA、ESG、マネーロンダリング防止義務の重複によって牽引されています。各規制の波が新たなギャップ分析とテクノロジー支出を引き起こすため、銀行業に関連するアイスランドマネジメントコンサルティングサービスの市場規模は安定しています。

しかし、公共部門のエンゲージメントは、省庁が市民サービスをデジタル化し、自治体がAIアクションプランの補助金を追求する中、CAGR 3.58%で拡大しています。これらのプロジェクトは予算が保護されており複数年にわたるため、アドバイザリーパイプラインに予測可能性をもたらします。観光、水産業、小売業は訪問者数と可処分所得の影響を受けやすく、そのコンサルティング需要はGDPとともに変動する短期サイクルのオペレーションおよびコスト抑制プロジェクトにとどまっています。

地域分析

レイキャビクはアイスランドの人口の64%を擁し、主要銀行、政府省庁、上場企業の本社が集中しており、コンサルティング収益の60%以上が首都圏に集中しています。意思決定者との近接性は営業サイクルを短縮し、常設のダウンタウンオフィスを持つファームに有利に働きます。

首都圏外では、自治体は予算が薄く価格感度が高く、国の助成金でカバーされない限りデジタルトランスフォーメーションを先送りにしています。観光が盛んな南海岸とウェストフィヨルズはコンサルティング需要のブームとバストを繰り返す一方、水産業とアルミニウム製錬所を基盤とする産業拠点はより安定したオペレーション業務を維持しています。StraumurinnとAIアクションプランの助成金には地域コンポーネントが含まれていますが、現地の能力制約が迅速な普及を妨げ、レイキャビクの優位性を強化しています。

EU指令は全国に適用されますが、その実務的な作業負荷は法務、財務、ITスタッフが集中するレイキャビクに集中しています。リモートデリバリーの受容が高まるにつれ、ブティック系ファームは実店舗を拡大することなく地方の機会に対応できますが、契約金額は依然として小さいままです。したがって、リモートワークフローが地方へのリーチを緩やかに広げる中でも、地理的な構成は2031年まで首都圏に大きく偏り続けるでしょう。

競争環境

市場は中程度に集中しており、Deloitte、PwC、KPMG、EYが監査関係とアドバイザリーのクロスセルを組み合わせることで報酬の大部分を獲得しています。Deloitte Icelandは430億USDのグローバルブランド価値とSamrómur AIへの関与を活用して、言語固有の政府業務を獲得しています。KPMGはサステナビリティとリスクに大きく軸足を移し、EYとPwCは中小企業向けの給与計算アウトソーシングを積極的にマーケティングしています。

CapacentがRGP Nordic買収を通じて150人のコンサルタントを拡大したことは、従業員所有のブティック系ファームが中堅市場の入札に対抗するために迅速にスケールアップする方法を示しています。Implement Consulting GroupやSopra Steriaなどのノルディックスペシャリストは深いデジタル政府の実績を持ち込み、技術的な深さでBig Fourのジェネラリストに挑戦しています。人材流出はパンノルディックの人員配置プールを持つファームにとって戦場での優位性であり続けており、純粋な国内プレーヤーは賃金インフレに苦しんでいます。

テクノロジーアライアンス、DeloitteとLegoraの2025年パートナーシップやBCGの洋上風力向けAI分析は、粘着性の高いIP主導のエンゲージメントを固定化する独自プラットフォームへの戦略的シフトを示しています。ブティック系ファームが重い固定費なしにレイキャビクの顧客にリーチするためにリモートデリバリーを活用するにつれ、全体的な競争は激化すると予想されます。

アイスランドマネジメントコンサルティングサービス産業リーダー

Accenture plc

Deloitte ehf.(Deloitte Iceland)

PricewaterhouseCoopers hf.(PwC Iceland)

KPMG ehf.

EY Ísland ehf.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Boston Consulting Groupは、アイスランドを含む地域全体の企業AI導入トレンドを網羅したノルディックAIインフレクションポイントレポートを発表しました。

- 2026年2月:Deloitte Icelandは、アイスランド最大のテクノロジーフェアであるUTmessanで、大学院採用とサステナビリティアドバイザリーのサービスを紹介しました。

- 2026年1月:Boston Consulting Groupは、ノルディックの洋上風力開発業者とパートナーシップを締結し、AI駆動のタービン監視を展開しました。

- 2025年11月:Boston Consulting Groupは、アイスランドの水産業のサプライチェーンレジリエンスの優先事項を強調したグローバルサーモン需要レポートを発表しました。

アイスランドマネジメントコンサルティングサービス市場レポートの調査範囲

アイスランドマネジメントコンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、HRコンサルティング、ファイナンシャルアドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行・保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| HRコンサルティング |

| ファイナンシャルアドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行・保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| HRコンサルティング | |

| ファイナンシャルアドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行・保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

アイスランドマネジメントコンサルティングサービス市場の現在の規模と今後の方向性は?

市場は2026年に2億6,531万USDであり、CAGR 3.43%で2031年までに3億1,408万USDに達すると予測されています。

アイスランドのコンサルティングセクターで最も速く成長しているサービスラインはどれですか?

デジタルトランスフォーメーションコンサルティングは、公共部門のデジタル化とAIプログラムが新規支出を牽引しているため、年率3.63%で成長しています。

アイスランドの中小企業のアドバイザリー需要を促進しているものは何ですか?

クラウドネイティブプラットフォーム、コンサルティング費用を補助するAIアクションプランの助成金、およびターンキーの給与計算アウトソーシングパッケージが、中小企業の導入障壁を低下させています。

アイスランドにおけるコンサルティングのデリバリーモデルはどのように変化していますか?

レイキャビクでのワークショップとリモートのノルディックスペシャリストを組み合わせたハイブリッドエンゲージメントが普及しており、リモートおよびバーチャルコンサルティングはCAGR 3.72%で成長しています。

最も安定したコンサルティングパイプラインを提供する産業はどれですか?

銀行・保険は重複するコンプライアンス義務により最大の支出者であり続け、公共部門は複数年にわたるデジタル政府プログラムにより最も速く成長しているセグメントです。

新興のアイスランドブティック系ファームを差別化する競争戦略は何ですか?

現地ファームはアイスランド語の専門知識、地域の自治体との関係、および価格柔軟なリモートデリバリーに注力し、Big Fourの規模の優位性に対抗しています。

最終更新日: