フィンランドマネジメントコンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

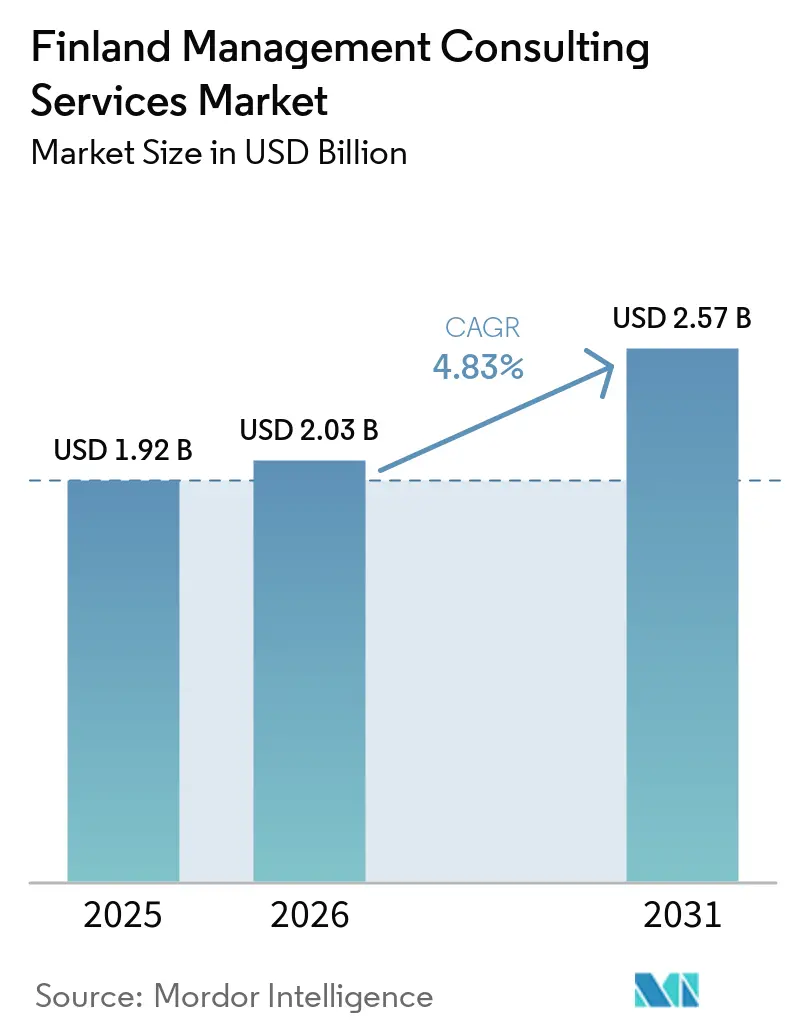

| 基準年の市場規模 (2025) | 1.92 十億米ドル |

| 市場規模 (2026) | 2.03 十億米ドル |

| 市場規模 (2031) | 2.57 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィンランドマネジメントコンサルティングサービス市場分析

フィンランドマネジメントコンサルティングサービス市場規模は、2025年の19億2,000万USDから2026年には20億3,000万USDに増加し、2031年までに25億7,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 4.83%で成長します。フィンランドマネジメントコンサルティングサービス市場は、政府のデジタルコンパスプログラム、2035年という野心的な気候中立期限、およびNATO加盟に連動した防衛近代化ロードマップから恩恵を受けています。需要は、デジタルトランスフォーメーション、規制コンプライアンス、サステナビリティがエネルギー、銀行、製造業における業種固有のニーズと交差する領域で最も強くなっています。アドバイザリー企業はまた、コスト構造とデリバリーモデルを再形成している生成AIへの早期の国家的転換を活用しています。同時に、賃金インフレの上昇、中小企業向けのEU支援による無償アドバイザリースキーム、およびセルフサービス型AIプラットフォームがマージンを圧迫し、既存企業は成果ベースの価格設定とAI拡張デリバリーへの移行を迫られています。

主要レポートのポイント

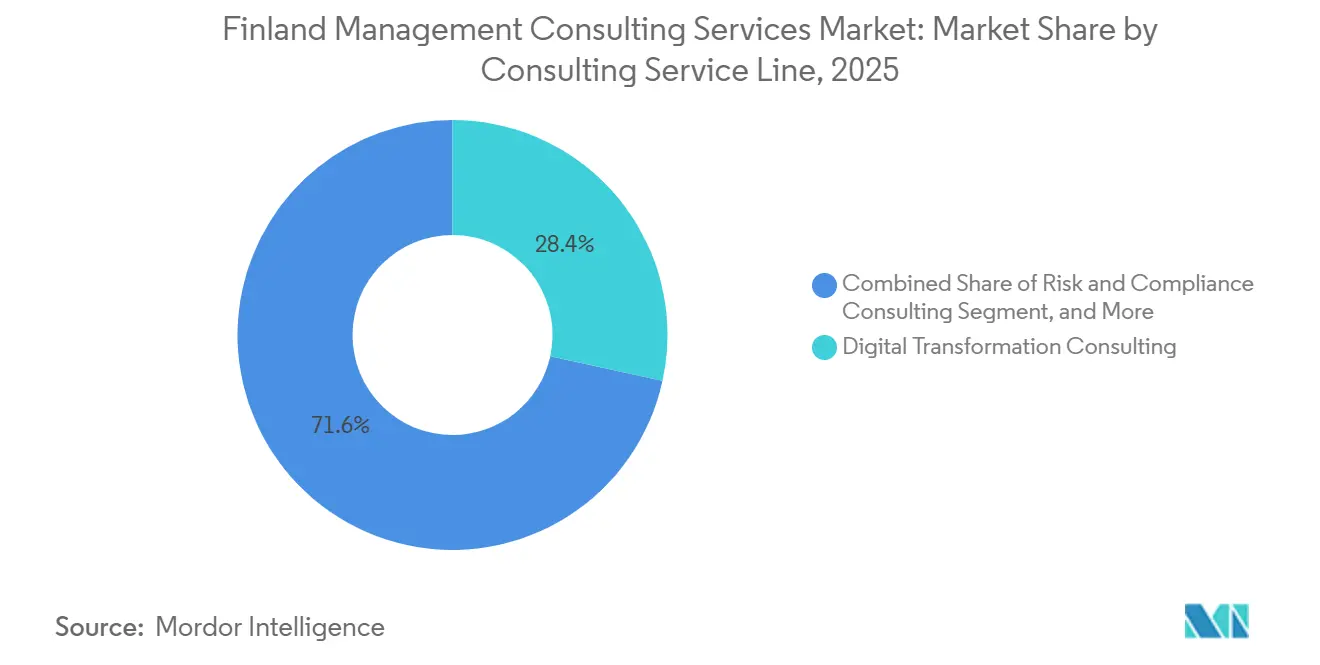

- コンサルティングサービスライン別では、デジタルトランスフォーメーションコンサルティングが2025年に28.42%の収益シェアでトップとなり、リスクおよびコンプライアンスコンサルティングは2031年にかけてCAGR 5.19%で成長すると予測されています。

- 組織規模別では、大企業が2025年の支出の63.24%を占め、中小企業セグメントは2026年から2031年にかけてCAGR 4.89%で成長すると予測されています。

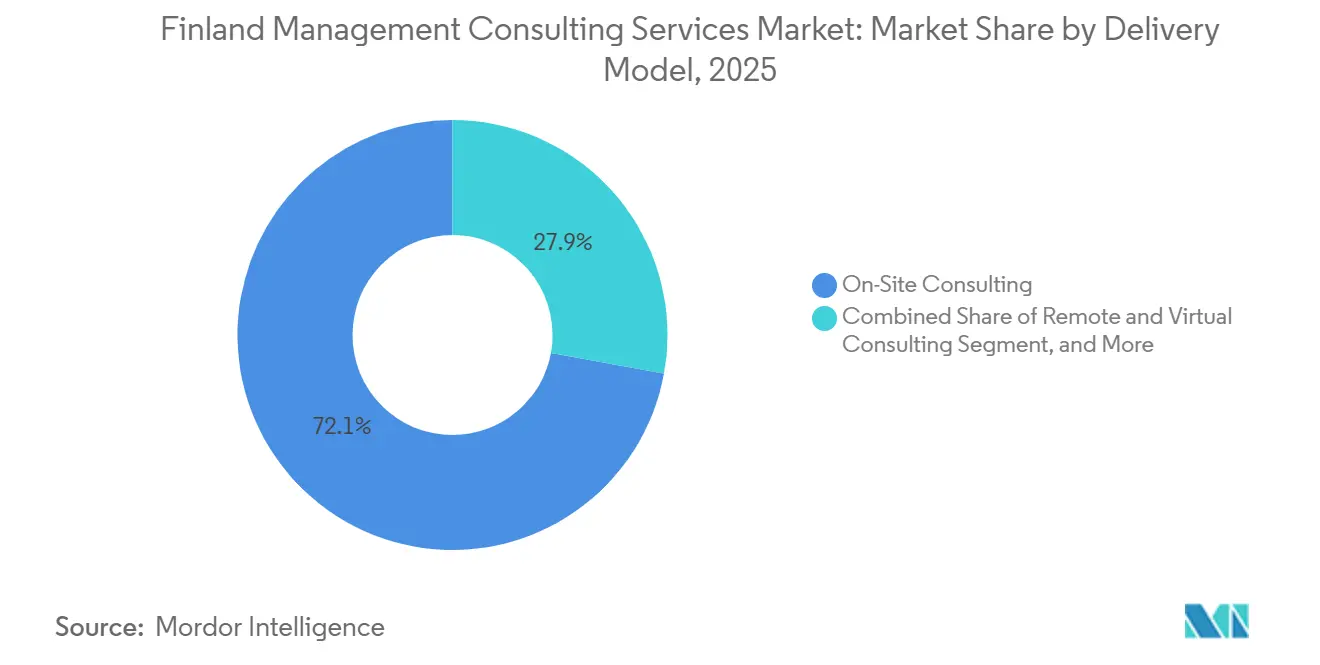

- デリバリーモデル別では、オンサイトコンサルティングが2025年に72.13%のシェアで優位を占めましたが、リモートおよびバーチャルコンサルティングは2031年にかけてCAGR 5.23%で拡大する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年の収益の20.04%を占め、エネルギーおよびリソースは2031年にかけてCAGR 4.96%で最も速い成長を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フィンランドマネジメントコンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 官民両セクターにわたるデジタルトランスフォーメーション支出ブーム | +1.2% | 全国規模、ヘルシンキ、エスポー、タンペレに集中 | 中期(2〜4年) |

| サステナビリティおよびネットゼロコンサルティングの義務化 | +0.9% | 全国規模、北欧クロスボーダープロジェクトへの波及 | 長期(4年以上) |

| 生成AIの準備態勢と導入プログラム | +0.8% | 全国規模、金融サービスおよび公共部門での早期導入 | 短期(2年以内) |

| EUチップス法に連動した半導体エコシステムの構築 | +0.6% | オウル、エスポー、タンペレの半導体クラスター | 長期(4年以上) |

| NATO加盟に伴う防衛およびサイバーセキュリティの近代化ロードマッピング | +0.5% | 全国規模、ヘルシンキ・タンペレの防衛拠点 | 中期(2〜4年) |

| 林業および包装バリューチェーンにおける循環型バイオエコノミーへの移行 | +0.4% | フィンランド中部・東部の林業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

官民両セクターにわたるデジタルトランスフォーメーション支出ブーム

DVVやケラなどの機関からの大規模な複数年フレームワークが、レガシープラットフォームのクラウドネイティブへの置き換えを加速させており、フィンランドマネジメントコンサルティングサービス市場を高付加価値のエンタープライズアーキテクチャおよびチェンジマネジメント業務に引き留めています。[1]Gofore Plc、「Gofore コーポレートアナウンスメント」、gofore.com 民間部門の需要は公共部門の動きを反映しており、銀行、保険会社、製造業者がSAP S/4HANAおよびモダンなサプライチェーンスイートへの移行を進めています。ベンダーはこの急増を取り込むためにフィンランドにイノベーションセンターを開設し、ローカルスキルプールを深化させながらプロジェクトの複雑性を高めています。[2]CGI、「CGI SAP SCM イノベーションセンター」、cgi.com デジタル行政サービスは2030年までに100%オンライン化が義務付けられており、コンサルティングのパイプラインは次の10年間にわたって見通しが立っています。この促進要因の影響は、信頼ベースのオンサイトエンゲージメントを好むフィンランドの文化的傾向によって増幅されており、平均契約額を押し上げています。

サステナビリティおよびネットゼロコンサルティングの義務化

フィンランドの法的拘束力を持つ2035年カーボンニュートラル期限は、ESGレポーティング、スコープ3排出量マッピング、および低炭素技術の導入の波をもたらしています。企業サステナビリティ報告指令(CSRD)だけで、約500社のフィンランド企業が監査済み非財務情報開示の対象となり、データ管理プラットフォーム、保証フレームワーク、およびカーボンクレジット収益化アドバイスへの需要が高まっています。ヴァランド季節熱貯蔵施設などの注目プロジェクトは、地域暖房の脱炭素化に関連した資本規模と学際的なコンサルティングニーズを示しています。林業および包装クライアントは同時に循環型バイオエコノミーモデルへの移行を進めており、ライフサイクルアセスメントおよびコンポスタブル素材認証におけるアドバイザリーの機会を開いています。[3]Bio-Packaging、「Bio-Packaging ホライゾン・ヨーロッパ プロジェクト」、biopackaging.eu これらのトレンドが相まって、グローバルおよびフィンランド系コンサルタント会社の双方にとって、サステナビリティのワークストリームが最重要課題であり続けています。

生成AIの準備態勢と導入プログラム

フィンランドはEUにおける企業のAI導入率でトップに立ちながら、測定可能なビジネスインパクトの抽出では遅れをとっており、コンサルティング支援に適した戦略的実行ギャップが生じています。政府資金、ベンチャーグラント、およびベンダーラボが、金融サービス、公共行政、ヘルステックにおけるパイロットプロジェクトを触媒しています。経営幹部向けワークショップでは、サンドボックス実験を本番グレードのソリューションに転換するためのガバナンス、リスク管理、およびROIモデリングが重視されるようになっています。SAP、Salesforce、ServiceNowにまたがるエージェンティックAIプラットフォームのオペレーティングモデル再設計、ユースケース優先順位付け、およびシステムインテグレーションへの需要が最も強くなっています。クライアントが生産性向上と固定価格での成果を求める中、自社のデリバリーにAIを組み込んだ企業がフィンランドマネジメントコンサルティングサービス市場において競争優位を獲得しています。

EUチップス法に連動した半導体エコシステムの構築

国家「北からのチップス」戦略は、2035年までに最大60億ユーロ(67億8,000万USD)の投資と15,000件の新規雇用を目標とし、フィンランドを化合物半導体の研究開発および先端パッケージングのハブとして位置付けています。コンサルティング需要は、補助金申請支援やクラスターガバナンスから、タレントパイプライン設計やIP戦略まで多岐にわたります。オウルおよびエスポーの研究機関は、スタートアップがコンサルティング主導の商業化ロードマップを通じて活用するパイロットライン能力を提供しています。このエコシステム促進要因は、特にディープテックの知見とEUグラント申請の専門性を持つ企業に対して、フィンランドマネジメントコンサルティングサービス市場に新たな収益源をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻なコンサルタント人材不足と賃金インフレ | -0.7% | ヘルシンキ、エスポー、タンペレ | 短期(2年以内) |

| 国内成長鈍化に伴う民間部門のコスト削減 | -0.5% | 全国の建設、小売、通信 | 短期(2年以内) |

| 中小企業向けEU支援無償アドバイザリースキームによる報酬プールの圧縮 | -0.3% | 全国の中小企業密集地域 | 中期(2〜4年) |

| AI主導のセルフサービス型戦略プラットフォームの台頭 | -0.2% | 全国の法務、財務、人事機能 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深刻なコンサルタント人材不足と賃金インフレ

クラウドアーキテクト、AIエンジニア、サイバーセキュリティスペシャリストの求人数が供給を大幅に上回り、プロジェクトマージンを侵食する給与プレミアムが生じています。タンペレのICTクラスターは2025年に1,340件のオープンコンサルティングポジションと、6ヶ月以上のトレーニングを必要とする1,800件の欠員を報告しており、クラウドおよびAIスペシャリストの深刻な不足を反映しています。[4]Tampere ICT、「タンペレICT人材不足レポート」、tampereict.fi シニアデータエンジニアは現在、ベースラインを月額最大8,000ユーロ(9,040USD)上回る報酬を要求しており、ハイブリッドワークコンサルタントの年収平均は80,100USDとなっています。中堅企業はコストを吸収するか、クライアントに転嫁するか、あるいは希少な人材への依存を減らすAI拡張デリバリーへ転換するかというジレンマに直面しています。人材不足は、NATOに連動したサイバープログラムなどセキュリティクリアランスを必要とするエンゲージメントで最も深刻であり、フィンランドマネジメントコンサルティングサービス市場全体でデリバリーリスクと入札遅延を引き起こしています。

国内成長鈍化に伴う民間部門のコスト削減

GDP成長率予測が1.5%を下回り、失業率が9%近くに達していることで、通信、小売、建設における裁量的支出に圧力がかかっています。アウトソーシングサービスの削減を含むElisaの4,000万ユーロ(4,520万USD)の節約計画は、大手クライアントが外部コンサルティング予算を引き締めている様子を示す典型例です。ホルムズ海峡危機後のエネルギー価格高騰が産業マージンへの圧迫を複合的に強め、変革プロジェクトの延期や縮小につながっています。こうした状況は販売サイクルを短縮し、成果ベースまたはリスク共有型の契約を優位にし、フィンランドマネジメントコンサルティングサービス市場の一部でいまだ主流を占める従来の時間単価モデルに課題をもたらしています。CinodeのQ4 2025スナップショットは、金利上昇の影響を受けた建設および不動産支出の低迷を指摘しています。[5]Cinode、「北欧コンサルティング産業のQ4安定化」、cinode.com BearingPointのAI搭載コスト削減プラットフォームは、コンサルタント会社がマージン保護を優先するクライアントへの対応に転換している様子を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:リスクおよびコンプライアンスの勢いがポートフォリオを再形成

リスクおよびコンプライアンスコンサルティングは、フィンランドマネジメントコンサルティングサービス市場のサービスラインの中で最も速いペースとなる2031年にかけてCAGR 5.19%で成長すると予測されています。デジタルトランスフォーメーションコンサルティングは2025年にフィンランドマネジメントコンサルティングサービス市場シェアの28.42%を維持しており、深い公共部門フレームワークと大規模なSAP移行の波を反映しています。デジタルトランスフォーメーションのフィンランドマネジメントコンサルティングサービス市場規模は、クラウドのプレイブックが成熟し価格競争が激化するにつれて成長が緩やかになっています。オペレーションズコンサルティングは、金属・機械クライアント向けにインダストリー4.0センサーとリーン生産を結びつけることで安定した貢献を維持しています。人事および財務アドバイザリー部門は景気循環の影響を受けながらも、ハイブリッドワーク設計や複雑な銀行の事業売却においてニッチな業務を確保しています。

コンプライアンス専門家は、2026年に完全拘束力を持つCSRD、NIS2、AIアクトのマイルストーン達成に向けて企業が競い合う中、RFPの候補リストのトップに立つようになっています。サイバーセキュリティ、ESGデータ管理、サプライチェーンデューデリジェンスプロジェクトが、テクノロジー選定やチェンジマネジメントのトラックに波及するバンドル型マンデートを生み出しています。戦略系コンサルタント会社は、ガバナンスフレームワークをAI準備態勢と整合させるモジュール型オファリングをパッケージ化することで、早期のソートリーダーシップを収益化しています。サステナビリティのワークストリーム、循環型経済設計、カーボンクレジット収益化がコアのリスクマンデートと交差し、フィンランドマネジメントコンサルティングサービス市場のサービスライン間の統合を強化しています。規制弁護士、データエンジニア、業種専門家をクロスアサインするベンダーが、より大規模な変革バンドルを獲得しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

組織規模別:補助金が中小企業のデジタル導入を加速

大企業は2025年の支出の63.24%を占め、銀行、通信、公共事業における複数年プロジェクトでフィンランドマネジメントコンサルティングサービス市場規模を支えています。その需要プロファイルは、コアシステムの置き換え、クラウドネイティブ近代化、グローバルプロセスの標準化を中心としており、多くの場合、成果ベースまたはゲインシェア型の契約の下で実施されます。このセグメントはまた、コモディティスキルの内製化を最初に進める傾向があり、ベンダーにシニア人材と付加価値の高いAIアクセラレーターの提供を求めています。それでも、防衛、エネルギー、規制業種のフレームワークが大企業のパイプラインを2031年まで堅調に維持しています。

中小企業は、アドバイザリー費用を相殺するビジネスフィンランドスプリントグラント、ELYセンターバウチャー、EUチップス法インセンティブを背景にCAGR 4.89%で拡大しています。ERPのクラウド化、電子インボイスコンプライアンス、輸出準備態勢に関する軽量スプリントが主流ですが、チップクラスターのスタートアップはIP戦略や人材スケーリングにおけるより深い支援を求めるようになっています。地元言語サービス、柔軟な商業条件、迅速なプロトタイプが、フィンランドマネジメントコンサルティングサービス産業のこの領域において中堅フィンランド系コンサルタント会社に強みをもたらしています。調達改革により大型フレームワークがロット分割を余儀なくされるにつれ、ブティック系プレイヤーがプライムポジションへの新たな参入経路を得ています。全体として、中小企業はフィンランドマネジメントコンサルティングサービス市場に多様性とより速いサイクルタイムをもたらしています。

デリバリーモデル別:ハイブリッドアプローチが浸透

オンサイトコンサルティングは2025年に72.13%の支配的なシェアを維持しており、フィンランドマネジメントコンサルティングサービス市場において高信頼の対面業務と暗黙知の移転を重視する文化的規範を裏付けています。シニアアドバイザーの物理的な存在は、機密性の高い市民データや防衛業務を管理する公共機関にとって購買基準であり続けています。しかし、エネルギーショックが出張コストを押し上げ、クライアントがAI拡張コラボレーションスイートを標準化するにつれて、リモートデリバリーは2031年にかけてCAGR 5.23%で拡大しています。バーチャルベンチが日当支出なしにアカウントや地域をまたいで柔軟に対応できるため、プロバイダーのマージンが向上しています。

ハイブリッドエンゲージメントモデルは、定期的なサイト訪問とデジタルホワイトボード、スピーカートラッキングカメラ、情報損失を軽減するエージェンティックミーティングアーカイブを組み合わせています。コンサルタント会社はクライアントのクラウドサンドボックスにラボ環境を複製し、オンサイトローテーションを延長することなくプロトタイプのループを加速しています。フィンランドマネジメントコンサルティングサービス市場では現在、コードのデプロイやデータモデリングには純粋なリモートワークが実行可能とみなされる一方、複雑なチェンジマネジメントにはヘルシンキ、タンペレ、またはオウルでの定期的なワークショップが依然として求められています。物理的チームとバーチャルチームのシームレスな引き継ぎを習得した企業は、稼働率とクライアント満足度を向上させています。ホワイトレーンの調査フィードバックによると、シニア主導のハイブリッドチームはオフサイト専任チームよりもクライアントの思考に効果的に挑戦できることが示されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:エネルギーおよびリソースがIT支出を上回る

ITおよび通信は2025年の収益の20.04%を供給し、フィンランドマネジメントコンサルティングサービス市場の最大の垂直スライスを維持しています。通信クライアントは競争圧力の高まりとともに5Gロールアウトからコスト削減マンデートへと軸足を移しており、新規プロジェクトのパイプラインを圧縮しています。銀行および保険グループは、変化する決済レールとオープンバンキングAPIに連動したコアシステムの刷新を継続しています。製造業のアカウントは、グローバル競争力を維持するためにエッジAIメンテナンスと循環型経済への改修に注力しています。

エネルギーおよびリソースは、国家気候戦略がカーボンニュートラル期限を強制する中、2031年にかけて最高のCAGR 4.96%を記録しています。熱貯蔵、洋上風力、水素パイロットが許認可、プロジェクトファイナンス、グリッド統合におけるアドバイザリー業務を誘発しています。林業および包装大手がバイオリファイナリー試験とコンポスタブル素材の研究開発を加え、サステナビリティマンデートを広げています。公共部門のデジタル化は、2030年以降まで続くフレームワークを背景に安定した原動力であり続け、フィンランドマネジメントコンサルティングサービス市場を下支えしています。ヘルスケア、輸送、物流は、AIによる意思決定支援、デジタルツイン、エージェンティックコンプライアンスプラットフォームの成熟とともに成長ランクに加わっています。

地理的分析

ヘルシンキ首都圏は、省庁、フォーチュン500子会社、ベンチャー資金の集中を背景に、フィンランドマネジメントコンサルティングサービス市場の大部分を占めています。DVV、ケラ、および市区町村ICTオフィスとのフレームワーク契約が、グローバル企業とフィンランド専門企業の双方に予測可能な収益を確保しています。地元の購買担当者は、フィンランド語の流暢さと市民向けポータルでの実績を持つプロバイダーを優先しており、ベンダーはオンショアのリーダーシップチームを維持することを求められています。首都圏はまた、ハイパースケーラーとコンサルティングテックアライアンスが開設したイノベーションセンターの大部分を擁しており、その優位性を強化しています。

タンペレは、2025年に1,340件のオープンコンサルティングポジションを報告したICTクラスターを中心に重要な集積を形成しており、プロジェクトの人員配置とレートカードを形成する労働市場の緊張を浮き彫りにしています。同市はハイブリッドワークアドバイザリーのサンドボックスとして機能し、フィンランドマネジメントコンサルティングサービス市場内のデリバリーモデルイノベーションに影響を与えています。オウルは半導体および5G設計ハブとして自らを位置付け、EUチップス法資金および先端パッケージングパイロットラインに連動したチップエコシステムコンサルティングを誘致しています。各地域のニッチが差別化された需要ミックスを維持し、ベンダーポートフォリオを多様化しながら全国規模のスケールメリットを保持しています。

トゥルク、クオピオ、カヤーニなどの第二都市は、最近終了したヘルスハブフィンランドプログラムからヘルステックコンサルティング能力を引き継いでいます。林業が盛んなフィンランド中部・東部地域は、バイオリファイナリーパイロットとコンポスタブル包装プロジェクトを基盤とした循環型バイオエコノミーアドバイザリーを推進しています。フィンランドのコンサルタント会社がドイツやリヒテンシュタインでフレームワークを獲得し、デジタル政府およびESGコンプライアンスの専門知識を輸出するにつれて、クロスボーダーデリバリーが拡大しています。2026年10月に施行される調達改革が地域ブティックの競争条件を平準化し、フィンランドマネジメントコンサルティングサービス市場が首都圏を超えて徐々に拡散していくことを示唆しています。

競合環境

Accenture、Deloitte、PwC、KPMG、EY、McKinsey、BCG、Bainなどのグローバル大手が、フィンランドマネジメントコンサルティングサービス市場において複雑な変革案件を担い、最大の請求可能なベンチを維持しています。これらの企業は、SAP、Microsoft、NVIDIAアクセラレーターを特徴とするアライアンスエコシステムと規制への精通を組み合わせることでシェアを守っています。Gofore、Tietoevry、Sitowise、Vincitなどのフィンランド上場プレイヤーは、地元言語デリバリー、アジャイル価格設定、および市区町村フレームワークの深さで差別化を図っています。中堅輸入企業のBearingPointは、EUコンプライアンスのノウハウとGenXplore AIコスト削減ツールをバンドルすることで、2021年から2024年にかけてフィンランドのプラクティスを倍増させました。

生成AIが請求可能時間モデルを圧縮し、クライアントが成果保証を求めるにつれて、競争の激しさが増しています。ベンダーは独自のアクセラレーターを構築し、プロンプトエンジニアリングでベンチを再スキル化し、フィジカルAI、デジタルツイン、エージェンティックリスク管理のための新たなラボを立ち上げることで対応しています。人材不足がクロスボーダーの買収を促進しており、Gofore社のEsentri買収はドイツの公共部門へのエクスポージャーを確保しながらオンショア能力を強化した事例として挙げられます。新たな調達規則における価格圧力とサブコントラクト分割条項が、量子、チップス、または循環型経済移行に特化したニッチスペシャリストに新たな余地を開いています。

破壊はまた、社内チームが法務レビュー、財務クローズ、コンプライアンスマッピングを自動化できるAI主導のセルフサービスプラットフォームからも到来しています。コンサルタント会社は、IBM、ServiceNow、SAP BTPスタックの上にオーケストレーションレイヤーを組み込み、従来の人員ピラミッドを超えてスケールするマネージドエージェントオペレーションを提供することでリスクをヘッジしています。早期参入者はマージンを保護し、フィンランドマネジメントコンサルティングサービス市場のすべての階層にわたって関連性を維持しています。

フィンランドマネジメントコンサルティングサービス産業リーダー

Accenture Oy

Deloitte Oy

PricewaterhouseCoopers Oy

KPMG Oy Ab

Ernst and Young Oy

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:EYはNVIDIAよりパートナーネットワークGSIテックイノベーションパートナー・オブ・ザ・イヤーとして表彰され、エージェンティックなサードパーティリスク管理ソリューションであるEY.aiフィジカルAIプラットフォームを展開し、約20社のフィンランドクライアントに採用されました。

- 2026年3月:Sitowiseは、270万ユーロから450万ユーロの鉄道情報システム契約および100万ユーロのDigiroad更新マンデートを受注した後、デジタルインフラコンサルティングを加速するために最高技術責任者を任命しました。

- 2026年2月:Gofore社は2月の純売上高が1,930万ユーロとなり、2億5,000万ユーロのDVVフレームワーク、4,400万ユーロのエスポーICT受注、および1月のドイツのコンサルタント会社Esentriの買収からの勢いを反映しました。

- 2026年2月:Capgeminiは、2025年5月の生成AIメインフレーム近代化オファリングの開始および堅調な2025年通年業績を受け、民間部門のデジタルトランスフォーメーションに注力するため政府ソリューション部門を売却しました。

フィンランドマネジメントコンサルティングサービス市場レポートの調査範囲

フィンランドマネジメントコンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、人事コンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行および保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| 人事コンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| 人事コンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行および保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

フィンランドマネジメントコンサルティングサービス市場の現在の規模はどのくらいですか?

市場は2025年に19億2,000万USDと評価されており、2031年までに25億7,000万USDに達すると予測されています。

最も速く成長しているサービスラインはどれですか?

リスクおよびコンプライアンスコンサルティングは、企業がCSRD、NIS2、AIアクトの要件を満たすにつれて、2031年にかけてCAGR 5.19%で拡大すると予測されています。

中小企業がコンサルティング支出を増やしている理由は何ですか?

EUチップス法インセンティブ、ビジネスフィンランドグラント、ELYセンターバウチャーがアドバイザリーコストを引き下げ、中小企業がデジタル化および循環型経済プロジェクトに資金を充てるのを支援しています。

オンサイトとリモートモデルの間でデリバリーはどのようにシフトしていますか?

オンサイト業務が依然として主流ですが、エネルギーコストとAIコラボレーションツールがハイブリッドモデルの受容を促進するにつれて、リモートおよびバーチャルコンサルティングはCAGR 5.23%で成長しています。

最も速い成長を生み出す産業垂直はどれですか?

エネルギーおよびリソースが2035年カーボンニュートラル義務と大規模再生可能エネルギープロジェクトに牽引されてCAGR 4.96%でトップとなっています。

コンサルタント会社はどのような競争戦略を採用していますか?

企業は、人材不足と価格圧力の上昇を相殺するために、フィンランド語デリバリー、AIアクセラレーター、成果ベースの価格設定を組み合わせています。

最終更新日: