イオン交換樹脂市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

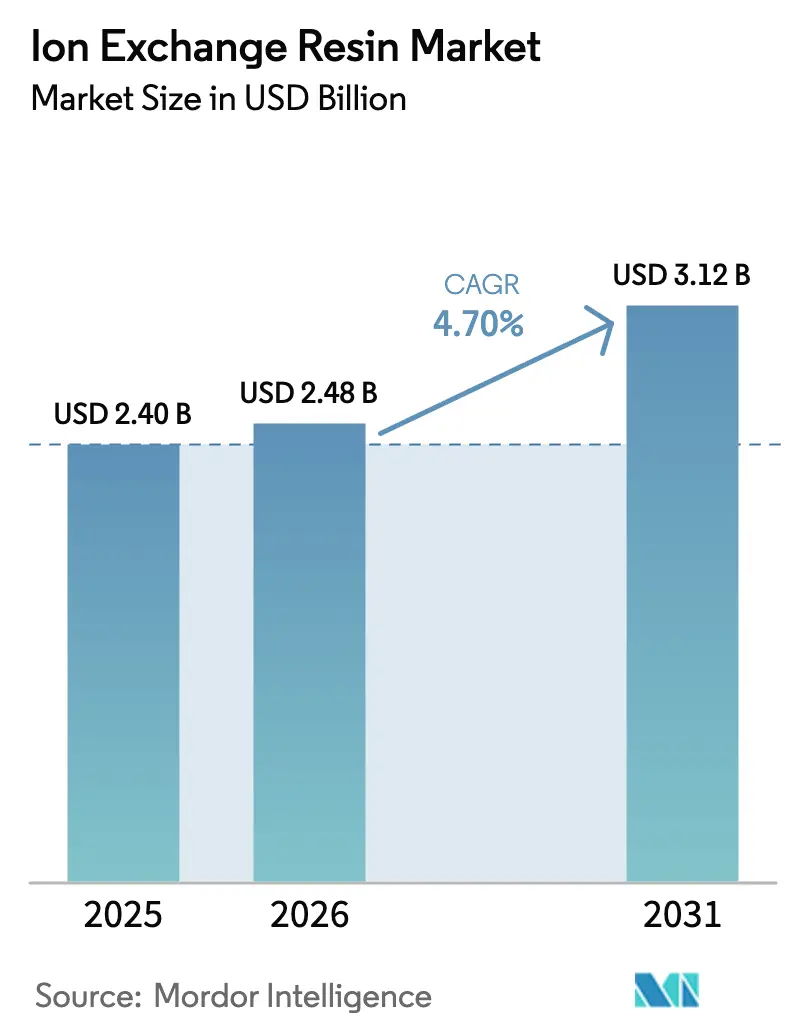

| 市場規模 (2026) | 2.48 十億米ドル |

| 市場規模 (2031) | 3.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイオン交換樹脂市場分析

イオン交換樹脂市場規模は2025年に24億USDと評価され、2026年の24億8,000万USDから2031年には31億2,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.70%です。PFASに関する規制強化、半導体グレードの超純水需要、および直接リチウム抽出プロジェクトが、汎用軟化ビーズから高度に設計された化学品へと資本を再配分しています。特殊グレードはプレミアム価格を実現し、原材料インフレを相殺する一方、ゼロ液体排出(ZLD)脱塩および固体高分子形(PEM)電解槽向けの混床システムが新たな付加価値領域を開拓しています。競争の激しさは中程度にとどまっており、5社の多国籍サプライヤーが設置容量の約40%を依然として支配していますが、アジアの競合他社が低い資本コストと迅速な規模拡大によって汎用セグメントにおける価格優位性を侵食しています。

主要レポートのポイント

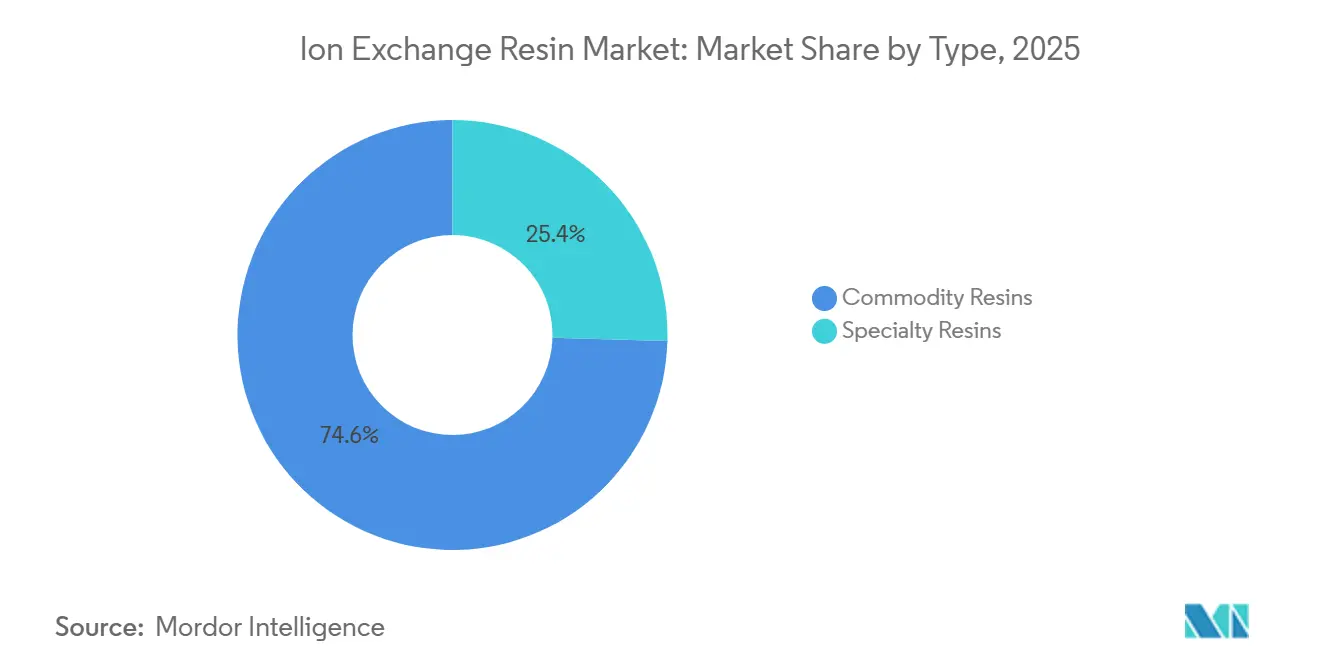

- タイプ別では、汎用樹脂が2025年のイオン交換樹脂市場シェアの74.35%を占め、特殊グレードは2031年にかけてCAGR 5.23%で拡大しています。

- 用途機能別では、軟化および脱塩が2025年の収益の58.42%を占め、超純水除去は2031年にかけてCAGR 6.09%で拡大しています。

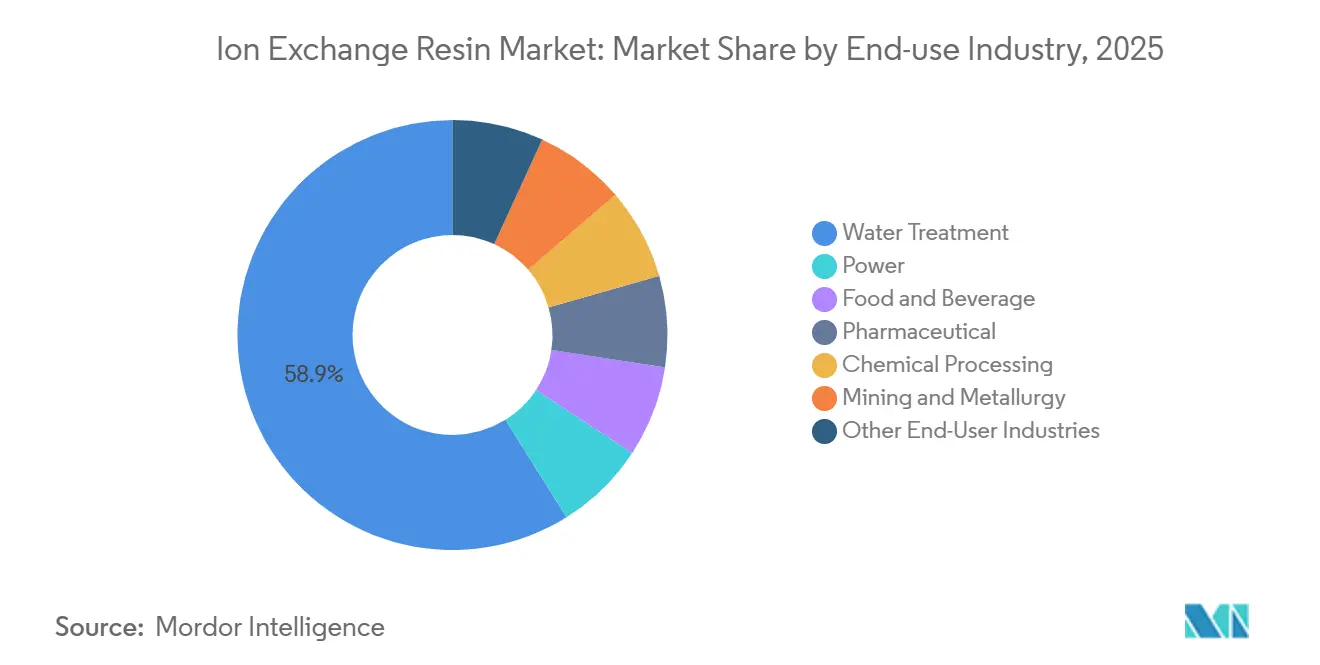

- 最終用途産業別では、水処理が2025年の収益の52.43%でトップを占め、半導体・電子機器セグメントは2031年まで年率6.97%の成長が予測されています。

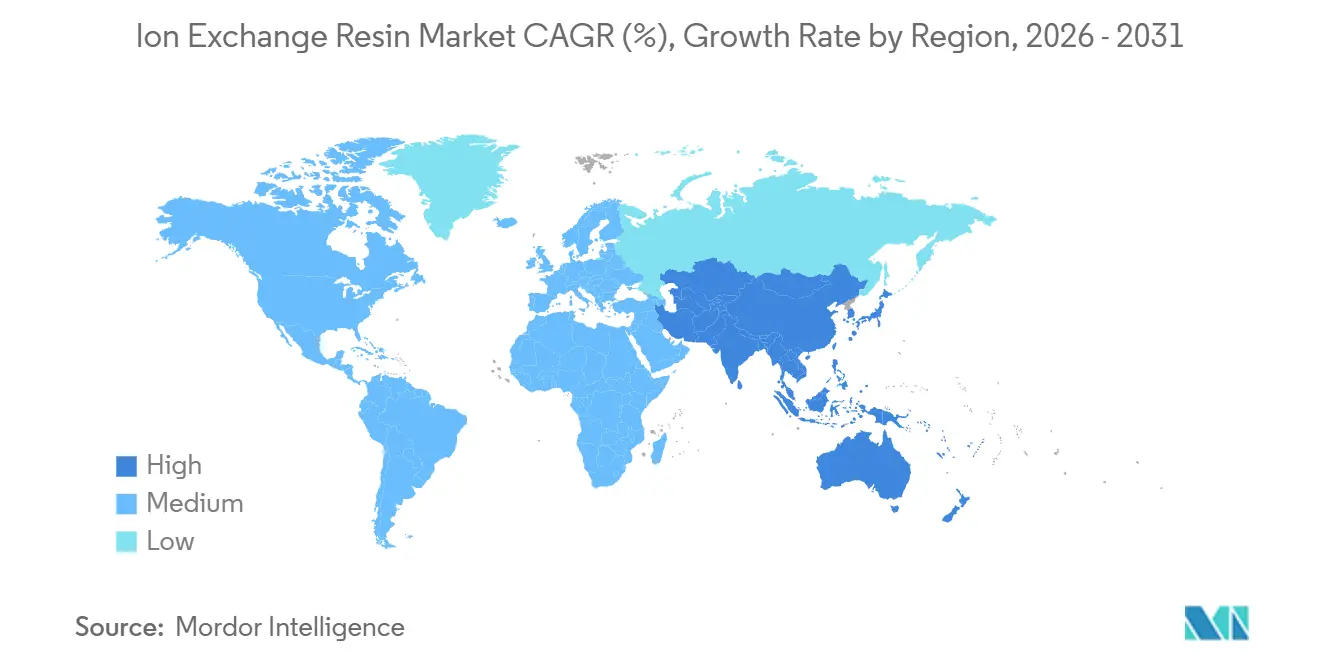

- 地域別では、アジア太平洋が2025年の金額の34.59%を占め、2031年にかけてCAGR 5.54%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のイオン交換樹脂市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における半導体グレード超純水需要 | +1.2% | アジア太平洋中核(中国、韓国、台湾)、日本への波及 | 中期(2〜4年) |

| 北米におけるPFASおよび重金属排出規制がキレート樹脂を促進 | +1.0% | 北米、欧州(二次的) | 短期(2年以内) |

| 中東における脱塩およびZLD大規模プロジェクトが混床採用を促進 | +0.8% | 中東(サウジアラビア、UAE)、北アフリカ | 中期(2〜4年) |

| 欧州における水素電解槽インセンティブがPFSAイオン交換膜を促進 | +0.6% | 欧州(ドイツ、オランダ、スペイン)、北米(二次的) | 長期(4年以上) |

| 南米における砂糖脱色ブームが食品グレード樹脂を牽引 | +0.5% | 南米(ブラジル、アルゼンチン) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における半導体グレード超純水需要

3nm未満のロジックチップの製造には、全有機炭素(TOC)が1ppb未満、比抵抗が18.2 MΩ·cm以上の水が必要であり、この仕様を満たすのは原子力グレードの混床樹脂のみです。Mitsubishi Chemicalは2026年4月に、2nmの生産を本格化させている台湾および韓国のファウンドリを対象として、Diaionの生産能力を15%拡大することを公表しました。SEMI規格は、フォトリソグラフィー装置の直前の最終バリアとしてイオン交換ポリッシャーを義務付けており、スタンドアロンの膜ループを置き換えています。中国は2025年に200基以上の超純水システムを設置し、それぞれがファブ容量1ギガワット当たり10〜15 m³の混床樹脂を消費しており、台風が東アジア全域のスチレン輸送を遅延させる際にサプライチェーンリスクが生じています。

北米におけるPFASおよび重金属排出規制がキレート樹脂を促進

米国環境保護庁(EPA)は2024年4月に、PFOAの最大汚染物質レベルを4ppt、PFOSを10pptとする最終規則を確定し、2029年までの遵守が求められています[1]米国環境保護庁、「PFAS国家一次飲料水規制最終規則」、epa.gov。II型強塩基性陰イオン交換樹脂が、従来型および短鎖PFASの同時除去に最適な技術として浮上しました。ミシガン州、ニュージャージー州、カリフォルニア州の水道事業者は、使用済み樹脂の廃棄問題が未解決であるにもかかわらず、2025年に粒状床システムの改修に3億USD超の契約を締結しました。クリーンウォーター法の改正により鉛、カドミウム、クロムの排出基準も強化され、イミノ二酢酸官能基およびアミノホスホン酸官能基を持つ樹脂の採用が加速しています。特殊グレードは現在、汎用軟化ビーズに対して40〜60%のプレミアム価格で販売されています。

中東における脱塩およびZLD大規模プロジェクトが混床採用を促進

サウジアラビアのNEOMおよびUAEのタウィーラ拡張プロジェクトは、逆浸透(RO)、混床イオン交換、および塩水晶析を組み合わせたゼロ液体排出(ZLD)ラインを採用しています。混床ユニットは総溶解固形物(TDS)を0.1 mg/L未満に低下させ、98%の水回収率と厳格な排出禁止規制への適合を実現します。2025年のNature Water誌の研究では、ZLDコストを1 m³当たり2.50〜4.00USDと試算しつつ、乾燥地域では塩水廃棄ペナルティの回避により5〜7年以内にプレミアムが相殺されると指摘しています。湾岸地域の海水中での樹脂寿命は、高シリカおよび有機物による汚染促進のため平均3〜4年であり、サプライヤーにとって継続的な購買収益を生み出しています。

欧州における水素電解槽インセンティブがPFSA膜を促進

固体高分子形(PEM)電解槽は、ガスクロスオーバーを遮断しながらプロトンを輸送するイオン交換膜であるパーフルオロスルホン酸(PFSA)フィルムを使用しています。ドイツは2025年にPEM容量1.2GWを設置し、Nafion相当膜を約180,000 m²消費しました。EUのホライズン・ヨーロッパプログラムは非PFAS代替品の開発に資金を提供していますが、既存のPFSA化学品は依然として80℃において0.1 S/cm超のプロトン伝導率を実現しています。膜コストは電解槽スタックの12〜15%を占めており、炭化水素アイオノマーにおける耐久性の突破口が開けば、2028年以降のコスト曲線を大きく変える可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スチレンおよびアクリルモノマー価格の変動 | -0.7% | 世界全体、特にアジア太平洋および欧州 | 短期(2年以内) |

| バイオベース吸着剤による樹脂経済性の侵食 | -0.4% | 北米、EUパイロット市場 | 中期(2〜4年) |

| 欧州連合による使用済み樹脂の埋立・焼却規制 | -0.3% | EU-27、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スチレンおよびアクリルモノマー価格の変動

スチレン-ジビニルベンゼン共重合体は世界生産量の80%超を占めていますが、スチレンは2024〜2025年にアジアで1トン当たり1,150〜1,450USDの間で取引され、完成樹脂コストを6〜8%押し上げました。製薬・食品ライン向けのアクリル樹脂も同様の価格変動に直面しており、2025年上半期に欧州のアクリル酸価格が前年比22%上昇しました。スポット原料に依存するインドおよび中国の中小生産者は、マージンが7〜9%まで圧縮され、業界再編や工場閉鎖が相次いでいます。

欧州連合による使用済み樹脂の埋立・焼却規制

改正EU廃棄物枠組み指令は、重金属を含む使用済み樹脂を有害廃棄物に分類し、廃棄コストを1トン当たり800〜1,500EURに引き上げ、拡大生産者責任を導入しています[2]欧州連合、「廃棄物枠組み指令2008/98/EC」、eur-lex.europa.eu。LANXESSおよびPuroliteはドイツ、フランス、オランダ全域で引き取りプログラムを構築していますが、中小企業には規模が不足しており、市場参入障壁が高まり、一部のエンドユーザーが膜代替品へと移行しつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:特殊グレードが規制遵守および純度要件により存在感を高める

汎用樹脂は2025年の収益の74.35%を占め、1リットル当たり8〜12USDで価格設定されたボイラー給水軟化システムに支えられています。しかし、特殊樹脂は年率5.33%の成長が見込まれており、汎用品の拡大を63ベーシスポイント上回ります。SunresinおよびLANXESSが2024〜2025年に投入したリチウム選択性樹脂は、Mg:Li選択性が100:1以上を実現し、アルゼンチンおよびチリの塩水からの直接抽出を可能にしています。NSF/ANSI 61に適合した食品グレード品は1リットル当たり3〜5USDの追加コストを要しますが、飲料ラインにおける異臭リコールを防止します。

永続的な細孔を持つマクロポーラスビーズは、浸透圧ショックへの耐性により使用寿命が延長されるため、砂糖脱色および抗生物質精製において現在主流となっています。規制主導の化学品への移行が続くことで、2031年までに汎用品の収益シェアは縮小するでしょう。

用途機能別:PFAS対策が需要構成を再編

軟化および脱塩は2025年の売上高の58.42%を占めましたが、住宅用機器において膜代替品が普及するにつれ需要は頭打ちになりつつあります。半導体ファブの急速な拡大、無菌製薬製造、および高精度電子機器組立の需要に牽引され、超純水(UPW)製造に使用されるイオン交換樹脂市場は2031年にかけて年率約6.09%で成長すると予測されています。重金属除去およびPFAS対策は、米国EPAおよびEUの排出規制に牽引され、2031年にかけて緩やかなペースで拡大するでしょう。陰イオン床はPFASを10,000〜50,000倍に濃縮でき、廃棄物処理業者に責任を移転するとともに二次処理市場を創出します。触媒およびクロマトグラフィー分離は高マージンのニッチ市場であり、チオ尿素官能化金回収樹脂は1リットル当たり60〜100USDで取引されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:半導体・電子機器セグメントが成長をリード

水処理は2025年の最終用途収益の52.43%を維持し、都市用水、工業用ボイラー、および廃水処理回路に支えられています。チップ製造ノードの微細化および超純水ポリッシングの厳格な要件に牽引され、半導体・電子機器セクターは2031年にかけてCAGR 6.97%という急速なペースで成長し、ppb以下のイオン汚染制御に対する業界の高まる需要を裏付けています。製薬業界は、導電率を1.3 µS cm⁻¹未満と規定するUSP(1231)要件の恩恵を受けています。1リットル当たり8,000〜15,000USDで価格設定されたシングルユースクロマトグラフィー樹脂がステンレスカラムに取って代わり、洗浄バリデーションおよび交差汚染リスクを低減しています。石炭火力蒸気サイクルからの電力発電の移行が樹脂需要を抑制し、2031年までの成長を制限しています。鉱業・冶金はリチウムおよびレアアース抽出を通じて漸進的な牽引力を獲得しており、食品・飲料の数量は砂糖価格サイクルと連動して推移しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の収益の34.59%を占め、半導体ファブおよびリチウム塩水プロジェクトに牽引されて2031年にかけてCAGR 5.54%を記録する見込みです。中国は2025年に200基以上の超純水システムを設置し、それぞれが容量1ギガワット当たり10〜15 m³の混床樹脂を使用しています。インドの製薬ブームおよび改訂されたスケジュールM水質基準が混床アップグレードを促進しており、ベトナムやマレーシアなどのASEAN市場はグリーンフィールド電子機器投資を呼び込んでいます。スチレン原料の価格変動(2024〜2025年のピーク・トラフ間で26%の価格変動)は、垂直統合を持たない生産者のマージンを圧縮しています。

北米では、EPAのPFAS規制により、2029年までに米国の公共水道システムの6〜10%が陰イオン交換改修を必要とします。カナダのオイルサンドプロジェクトは生産水の精製にイオン交換を活用していますが、アルバータ州での設備投資削減が漸進的な需要を抑制しています。メキシコへのニアショアリング流入が超純水を必要とする電子機器コーティングラインを押し進め、USMCA回廊全体でイオン交換樹脂市場を拡大しています。

欧州は埋立規制によるライフサイクルコストの上昇から成長が遅れていますが、技術的優位性を維持しています。2030年までに電解槽容量40GWというEUの水素目標は、累積PFSA膜需要600〜800万 m²を意味しますが、陰イオン交換膜(AEM)パイロットがPFSA量の一部を侵食する可能性があります。南米はブラジルとアルゼンチンに集中しており、砂糖精製および鉱業プロジェクトが食品グレードおよびキレート樹脂の採用を牽引しています。中東・アフリカは、サウジアラビア、UAE、カタールで展開された脱塩およびゼロ液体排出義務化により需要を牽引しています。

バリューチェーン分析

バリューチェーンは石油化学原料から始まり、主にスチレン-DVBマトリックス用のスチレンおよびジビニルベンゼン、加えてニッチグレード用のアクリルモノマーが用いられる。次に触媒および官能化試薬の工程に進み、続いて重合、ビーズサイズ調整、化学官能化(陽イオン樹脂向けのスルホン化や陰イオン樹脂向けのアミノ化ルートなど)が行われる。完成した樹脂は、自治体および産業用水処理スキッド、半導体UPWツールチェーン、産業廃水パッケージを含むOEMやシステムインテグレーターに供給され、その後、公益事業者、ファブ、精製所、プロセス産業などのエンドユーザーに届けられる。本レポートの範囲内では、収益は運用契約や廃棄サービスではなく、新規樹脂販売に紐づいている。

付加価値とボトルネックは、クリーン製造、厳密なイオン汚染管理、混床式および半導体UPW用途向けの一貫したビーズ形態など、高純度スペシャルティ生産工程に集中している。既存メーカーによる能力増強策や、より高付加価値なニッチ分野での新製品投入は、資格認証の障壁とマージンが最も強い領域を示している。例えば、三菱ケミカルは九州・福岡工場で半導体UPW向けイオン交換樹脂の生産を拡大しており、2026年4月に稼働を開始する予定である。一方、デュポンは2025年5月にバイオ医薬品精製向けのAmberChrom TQ1を発売しており、これはスペシャルティ分野がコモディティ軟化用ビーズとどのように異なるかを浮き彫りにしている。

競合状況

イオン交換樹脂産業は中程度の集中度を示しており、LANXESS、DuPont、Mitsubishi Chemical、Ecolab、およびSamyang Corporationが世界の設備容量の推定55%を合計で保有しています。SunresinやSuqing Groupなどの中国の競合他社は、西側同業他社より40〜50%低い資本コストで特殊品の生産を拡大し、汎用品のマージンを侵食しています。DuPontは2024〜2025年に電解槽用途を対象としたPFASフリー膜に関する特許を14件出願しました。LANXESSは2026年1月にVeoliaと提携し、サウジアラムコのZLD施設向けにLewatitキレートビーズを供給することで、ライフサイクルサービス契約へのピボットを示しました。ResinTechおよびEichromは分析ニッチ市場を開拓し、超高純度ビーズを1リットル当たり200USDで販売しています。バイオベース吸着剤および電気脱イオン(EDI)ユニットは長期的な代替脅威をもたらしていますが、現在の耐久性のギャップによりパイロット段階にとどまっています。

イオン交換樹脂産業のリーダー企業

DuPont

LANXESS

Mitsubishi Chemical Group Corporation

Ecolab

Samyang Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

未充足ニーズは、膜や従来の吸着剤では求められる純度や選択性を達成しにくい課題を、イオン交換樹脂が解決できる領域に集中している。これには、半導体グレードの超純水仕上げ、産業用PFAS除去(短鎖種を含む)、原子力グレードの一次系統浄化、選択的湿式製錬ストリームが含まれる。最近の実証事例はこの流れと合致しており、三菱ケミカルは2026年4月に半導体UPW需要向けのイオン交換樹脂の追加生産能力を稼働させ、LANXESSは2026年5月にPFAS汚染廃水におけるLewatit MDS TP 108の産業用性能を報告している。これらの動向は総じて、コモディティ軟化用ビーズから、資格認証を必要とし、プレミアム価格を裏付けるエンジニアリンググレードへの移行を強めている。

レポートのサイジング境界を変えることなくエンドユーザーのリスクを低減することを目的とした、ライフサイクルおよび性能連動型オファリングにも空白領域が存在する。これには、超短鎖のブレイクスルーに対応する高選択性PFAS陰イオン樹脂、ファウリングが起きやすいZLDや脱塩前処理条件下でも動力学を維持する樹脂設計、供給保証を強化する原子力グレードの現地化イニシアチブが含まれる。2026年7月に海南核電の一次系統において実施された国産原子力グレードイオン交換樹脂の炉内検証は、重要用途において新規サプライヤーの資格認証経路がどのように開かれつつあるかを示している。同時に、スチレンやアクリルモノマーを含む原料価格の変動が続いていることで、配合効率と地域製造拠点への注目が維持されている。

最近の業界動向

- 2026年7月:Samyang Corporationは、半導体超純水システム向けの高付加価値樹脂TRILITE UPRM300UおよびTRILITE UPRM400Uを韓国メーカーに供給していると報告した。この動向は、先端ファブ向けUPWメディアの資格認証と現地化が加速していることを示しており、コモディティ軟化グレードへの依存ではなく、スペシャルティ製品構成を後押ししている。

- 2025年10月:IEIは拡大戦略の一環として、マハーラーシュトラ州ローハに新たな樹脂製造施設を開設した。このグリーンフィールド工場は年間42,600m3の総生産能力を目指して設計されており、当初は3,696m3の初期生産能力で操業を開始し、インド向けの水処理および産業需要に対する地域供給能力を強化した。

- 2024年10月:三菱ケミカルグループ株式会社は、日本の九州・福岡工場において、半導体製造プロセス向け超純水製造に使用されるイオン交換樹脂の生産能力を増強した。この動きにより、高純度混床式およびUPWグレードの供給が引き締まり、設備投資が半導体関連の樹脂化学へシフトしていることを反映した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、自治体および産業用途にわたる液体ストリームの浄化、分離、または汚染除去に使用される新規合成イオン交換樹脂の販売収益として計上され、陽イオン、陰イオン、混床式樹脂がメディアとして扱われる。

対象範囲の除外事項:本サイジングでは、オフサイト再生サービス、オンサイト運用契約、バイオプロセシング用クロマトグラフィー樹脂、および使用済み樹脂の廃棄または再販収益は除外される。

セグメンテーション概要

- タイプ別

- 汎用樹脂

- 特殊樹脂

- 用途機能別

- 軟化および脱塩

- 超純水製造

- 重金属除去およびPFAS対策

- 触媒および分離(非水系)

- 砂糖脱色および食品・飲料精製

- 貴金属回収および湿式冶金

- 最終用途産業別

- 水処理

- 電力

- 食品・飲料

- 製薬

- 化学処理

- 鉱業・冶金

- その他の最終用途産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場サイジング、および検証

デスクリサーチ

デスクワークは、樹脂消費に関する前提を構築する前に、需要シグナルと現実的な供給能力を把握するのに役立つ公開数値から始まる。一般的な入力データには、米国EPAの発表、Eurostatの水関連データ、インドCPCBの資料など、政府の水・廃水統計が含まれ、続いてUN Comtrade、各国税関の統計、鉱工業生産統計などの貿易・生産指標が用いられる。

樹脂の文脈を正確に把握するため、脱塩、復水浄化、汚染物質除去性能に関するASTMや査読済み学術誌などの規格・技術文献も確認する。これは、最終用途の活動を陽イオン、陰イオン、混床式システムの樹脂消費ロジックに落とし込む際に役立つ。その後、企業の年次報告書、投資家向け説明資料、報道記事を用いて、能力増強、価格動向に関するコメント、用途構成をクロスチェックする。一部では、製品の所有権、ポジショニング、技術動向に関するギャップを埋めるため、企業財務および特許データベースの有料サブスクリプションを利用する。これらのデスクソースはあくまで例示であり、データ収集、クロスチェック、明確化のために他にも多数の公開資料が参照されている。

一次インタビューおよび調査

一次調査は、特に用途別の数量配分、樹脂化学種別の価格帯、更新需要と新規設置の進行ペースなど、デスクリサーチだけでは十分に説明できない事項を検証するために用いられる。樹脂メーカー、販売代理店、EPCおよび水処理ソリューションプロバイダー、さらには電力、自治体水道、化学、食品加工、電子産業グレード水の各分野の大手エンドユーザーを含む、バリューチェーン全体の関係者にヒアリングを行い、これらの見解をAPAC、EMEA、南北アメリカ地域全体で整合させる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):19% | APAC:50% |

| ミドルティア:44% | 機能/部門責任者:23% | EMEA:30% |

| 中小規模企業:20% | マネージャー:58% | 南北アメリカ:20% |

市場サイジングおよび予測

サイジングは、浸透率と更新率のロジックを用いて水処理・産業プロセス活動を樹脂需要プールに変換するトップダウン方式から始まり、その後、総計が地域および主要最終用途別に配分される。需要プールを形成した後、生産者売上のサンプルロールアップ、出荷モメンタムに関するチャネルフィードバック、主要樹脂ファミリーの単純なASP×数量チェックなど、選択的なボトムアップ推定を用いて供給側シグナルと照合する。

本市場において重要な入力データはいくつか一貫して追跡されており、稼働中および新規の水処理能力増強、消費量を変化させる再生・更新サイクル(工場が拡張していない場合でも)、電子産業や電力分野における超純水要件へのシフト、該当する場合のPFAS関連処理などの汚染物質主導のアップグレードが含まれる。また、実現価格を左右し得る原料・エネルギー関連のコスト圧力も注視しており、同じ樹脂量を二重計上しないよう地域の輸出入パターンを検証している。

予測は、シナリオ分析と、需要を自治体の水道関連設備投資、産業生産の代替指標、エネルギー・電力容量動向といった少数のドライバーに関連付ける簡易的な多変量回帰を組み合わせて作成される。小規模地域でボトムアップ情報が不完全な場合、インタビューのフィードバックを踏まえて調整された一人当たりまたは生産量当たりの強度係数を用いてギャップを補い、地域合計がより広範な需要プールのロジックと整合するよう正規化する。

データ検証および更新サイクル

検証は、地域の貿易フロー、公表されているプラント増設パイプライン、妥当なタイムラグ内で樹脂需要に反映されるはずの最終用途活動の変化など、独立したシグナルと出力結果を比較することによって行われる。これらのチェックで裏付けられない急上昇が特定地域で見られる場合、更新率、価格推移、用途構成に関する前提が見直され、専門家へのフォローアップヒアリングを通じて再確認される。

承認前に、計算、単位換算、年次推移が一貫し説明可能であることを確認するため、モデルは複数の段階でレビューされる。本レポートは年次で更新され、大規模な能力立ち上げ、規制主導の需要変化、異常な価格変動などの重大な出来事が発生した場合には中間更新が行われる。納品直前には最終レビューを実施し、クライアントが最新の状況を反映した内容を確実に受け取れるようにしている。

Mordor Intelligenceのイオン交換樹脂市場サイジングと他の公表推計との比較

イオン交換樹脂の公表市場規模は、テーマの表記が同じように見えても、計上される収益項目が必ずしも一致せず、対象年度も揃わないため、異なる結果となることがある。この差異は、各社が価格動向をどのように扱うか、更新需要を別枠として扱うかどうか、モデルの更新頻度がどの程度かによっても生じる。

本調査では、その差異は主に、新規樹脂販売以外に何が含まれるかによって説明される。一部の推計では再生サービスや運用契約を組み込んでいたり、異なる需要サイクルと価格ロジックに従うバイオプロセシング用クロマトグラフィー樹脂を混在させていたりする。もう一つの要因は基準年の選定であり、同じ成長率であっても2025年の値は2026年の値と一致せず、為替換算のタイミングや価格上昇の前提の扱いが異なる場合、その差はさらに拡大する。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.48 B (2026) | |

| 大手コンサルティング会社A | USD 2.96 B (2025) | 異なる基準年を用いており、より速い成長経路を適用しているように見える。示されている対象範囲の注記では、再生関連サービスや隣接する樹脂カテゴリーの除外について明示されておらず、これが計上収益を押し上げる可能性がある。 |

| 業界出版社B | USD 2.04 B (2025) | より狭い2025年の値に傾いており、これは保守的な価格および更新の前提から生じている可能性がある。また、入手可能な対象範囲の説明では、より高いASPを持つスペシャルティ用途が完全に計上されているかどうかが明確にされていない。 |

比較から、年度の整合性と明確な包含ルールが差異の二大要因であり、次いでASP変動がどのように最終用途にわたってモデル化されているかが影響していることが分かる。数値を新規樹脂販売に紐づけ、再生サービスおよびクロマトグラフィー樹脂を明示的に除外することで、合計値はMordor Intelligenceが用いる再現可能な需要プールおよび価格チェックにより近い水準に保たれている。

レポートで回答される主要な質問

イオン交換樹脂市場の現在の規模はいくらですか?

イオン交換樹脂市場規模は2026年に24億8,000万USDであり、2031年までに31億2,000万USDに達する軌道にあります。

イオン交換樹脂の需要成長をリードしている地域はどこですか?

アジア太平洋がリードしており、2025年の収益の34.59%を占め、2031年にかけてCAGR 5.54%の予測を示しています。

最も急速に拡大している用途はどれですか?

超純水製造が年率6.09%で成長しており、他のすべての機能を上回っています。

特殊樹脂がシェアを拡大している理由は何ですか?

半導体、製薬、およびPFAS修復における規制上の義務が、プレミアム価格を実現する高純度・選択性化学品を優遇しています。

最終更新日: