子宮内避妊器具市場規模とシェア

市場概要

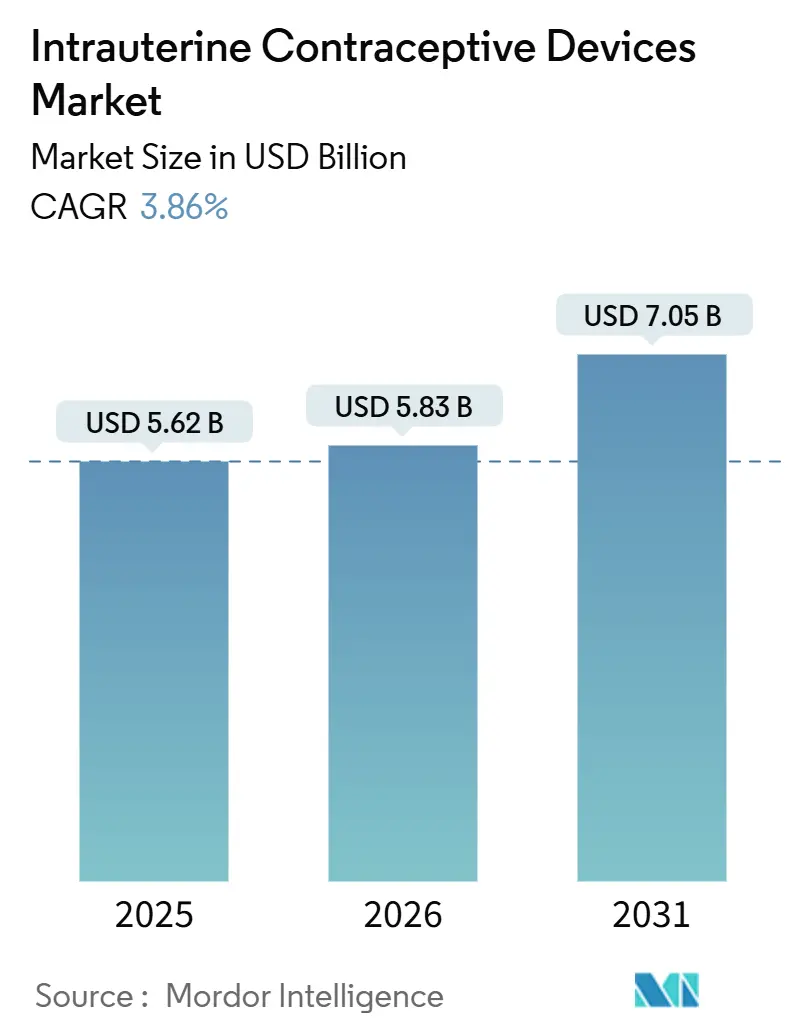

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.83 十億米ドル |

| 市場規模 (2031) | 7.05 十億米ドル |

| 成長率 (2026 - 2031) | 3.86% CAGR |

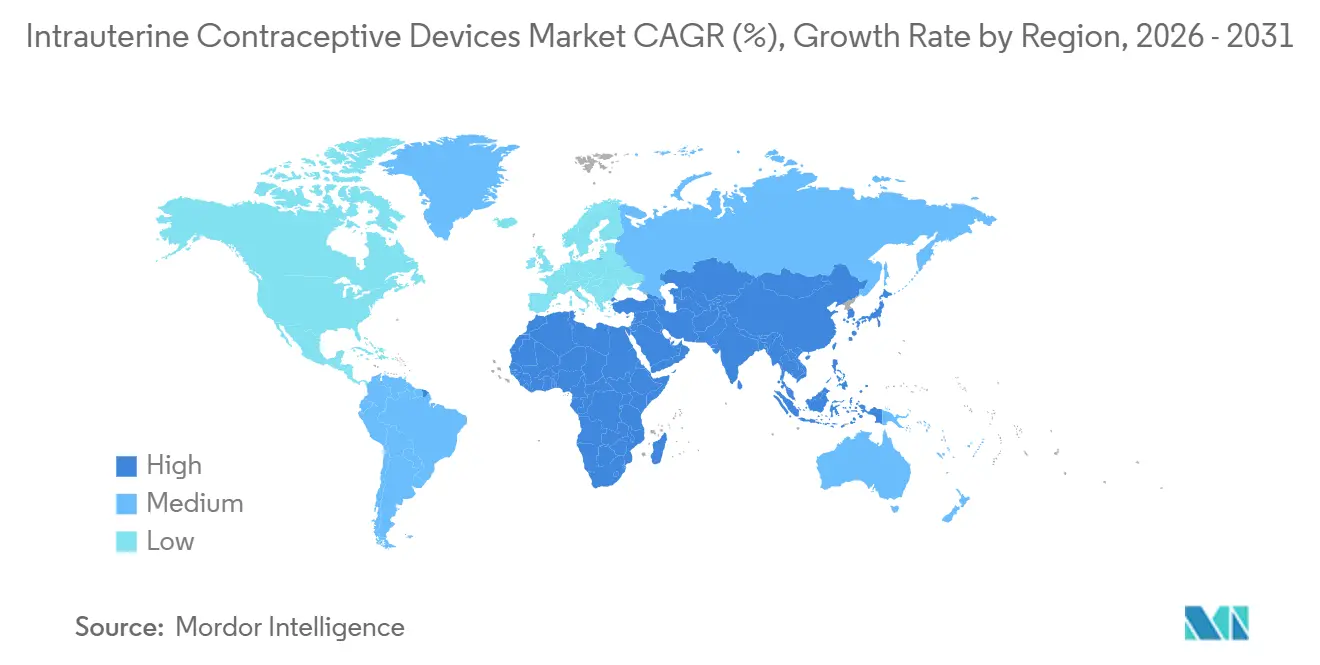

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる子宮内避妊器具市場分析

子宮内避妊器具市場規模は、2025年の56億2,000万米ドルから2026年には58億3,000万米ドルに増加し、2031年までに70億5,000万米ドルに達する見込みであり、2026〜2031年にかけてCAGR 3.86%で成長します。

短時間作用型の避妊法から長時間作用型可逆的避妊法への需要シフトが続いています。これは、子宮内避妊器具(IUD)の1回の挿入で最長10年間の妊娠防止効果が得られ、毎日のコンプライアンスリスクが排除され、公的資金によるプログラムにおける患者1人当たりのサービスコストが低減されるためです。支払者はIUDの償還上限を引き上げることで対応しており、医療提供者はプライマリケア環境での挿入を看護師や助産師が実施できるタスクシフティングプロトコルを拡大しています。銅製の設計は、ホルモン不使用のプロファイルと低い単位コストにより依然として主流を占めています。しかし、レボノルゲストレルシステムは、避妊と過多月経治療を組み合わせたデュアル適応症を背景に、より速いペースで普及しています。

主要レポートのポイント

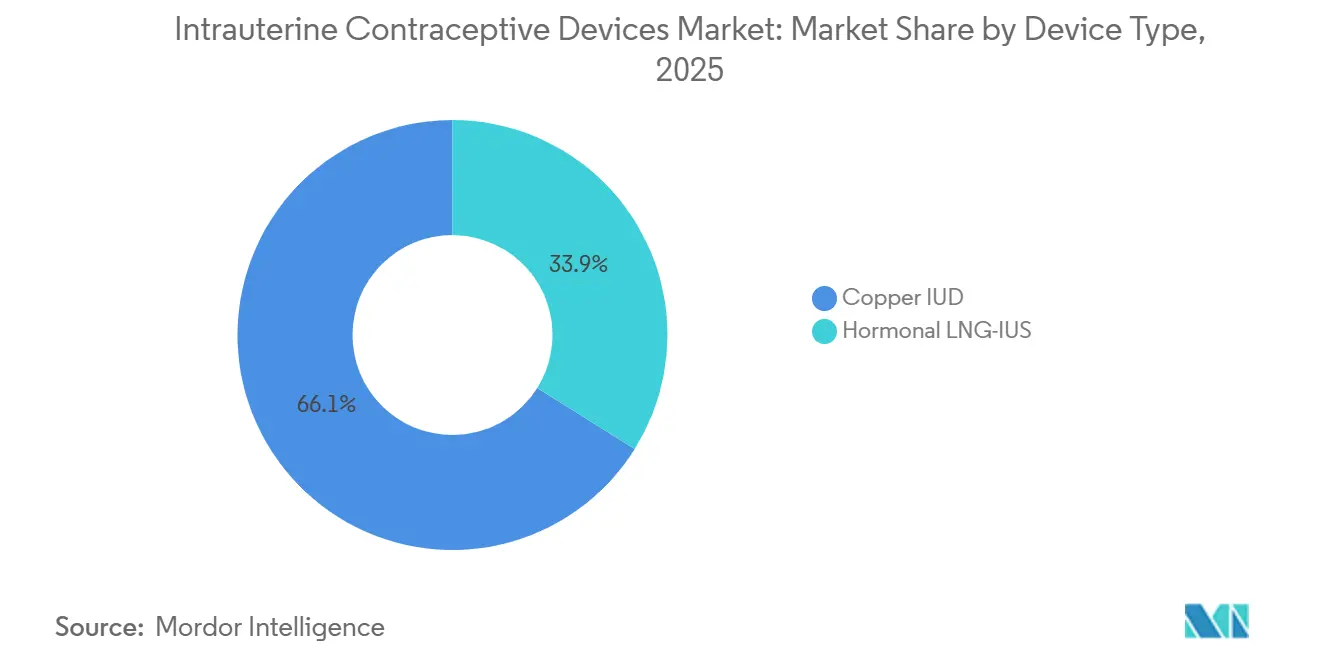

- 器具タイプ別では、銅製IUDが2025年の子宮内避妊器具市場シェアの66.10%を占めてリードしています。ホルモン性レボノルゲストレル子宮内システムは2031年にかけてCAGR 6.25%で拡大する見込みです。

- 適応症別では、避妊が2025年の子宮内避妊器具市場の78.80%を占めました。ホルモン補充療法中の子宮内膜保護は2031年にかけてCAGR 9.28%で進展しています。

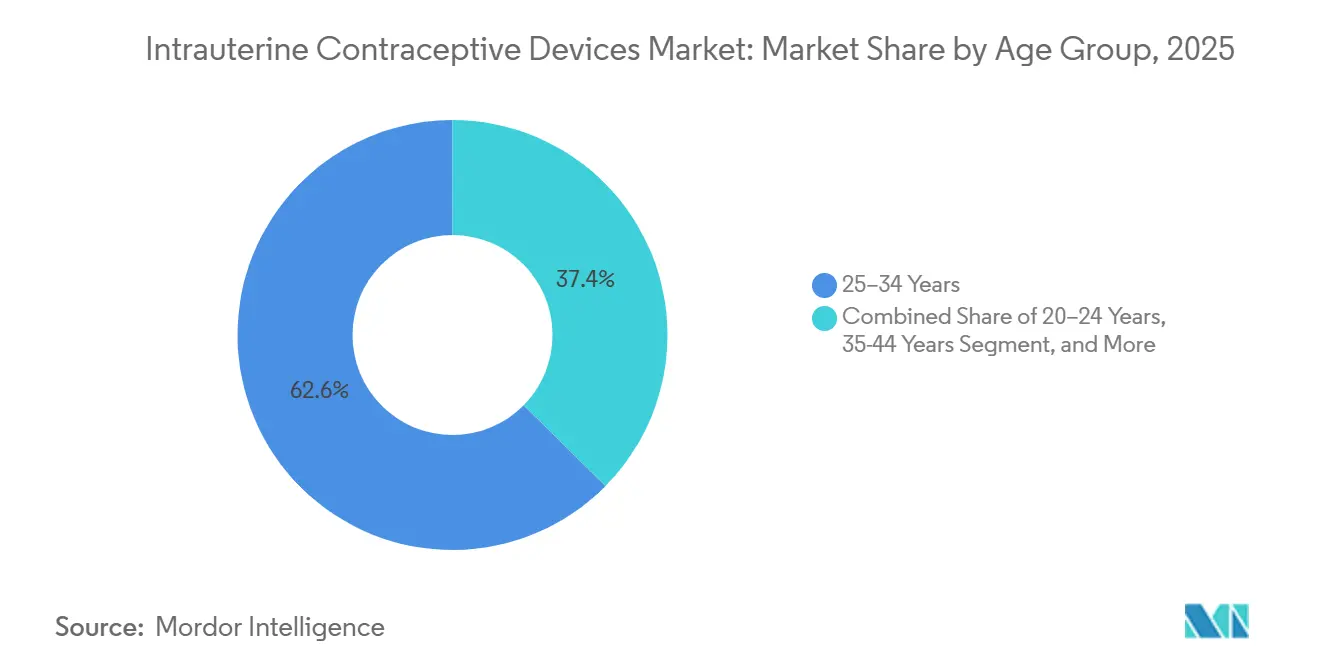

- 年齢層別では、25〜34歳の女性が2025年に62.60%を占めました。20歳未満のコホートは2031年にかけてCAGR 7.28%と最も高い予測成長率を記録しています。

- エンドユーザー別では、病院が2025年に58.07%を占めました。地域医療センターは2031年にかけてCAGR 6.75%で成長しています。

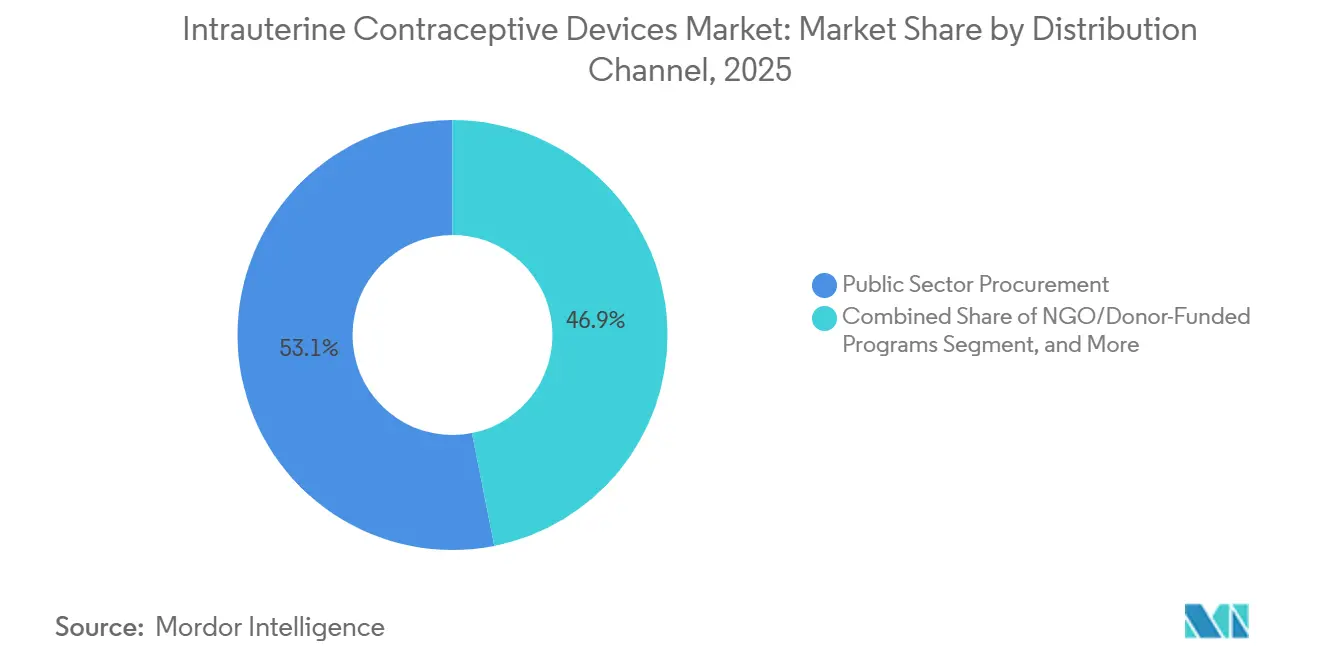

- 流通チャネル別では、公共調達が2025年に53.11%を占めました。NGO資金によるプログラムは2031年にかけてCAGR 7.63%で成長しています。

- 地域別では、北米が2025年に39.90%を占めました。アジア太平洋地域は最も成長が速い地域であり、2031年にかけてCAGR 6.45%となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の子宮内避妊器具市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 効果的な避妊薬と副作用低減につながる技術革新 | +1.2% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| 長時間作用型可逆的避妊法(LARC)への需要増加 | +1.5% | グローバル、アジア太平洋および北米で最も強い | 長期(4年以上) |

| 政府の取り組みと支援政策 | +0.9% | アジア太平洋、ラテンアメリカ、サハラ以南アフリカ | 短期(2年以内) |

| 世界的な保健機関からの好意的な推奨 | +0.7% | グローバル、中東・アフリカへの波及あり | 中期(2〜4年) |

| 晩産化の増加傾向 | +1.5% | グローバル、アジア太平洋および北米で最も強い | 長期(4年以上) |

| NGO主導のソーシャルマーケティングおよび官民連携流通の拡大 | +0.9% | アジア太平洋、ラテンアメリカ、サハラ以南アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

効果的な避妊薬と副作用低減につながる技術革新

新素材と工学的アプローチが銅製器具を再定義しています。FDA承認済みのMIUDELLAはニチノールフレームを使用し、銅の使用量を50%削減しながらも99%の有効性を維持しており、従来の設計に関連していた疼痛と過多出血を軽減しています。研究チームは、避妊効果を維持しながら炎症反応を低減できる可能性のある柔軟な鉄ベースのフレームを試験中です。これらの改善は、副作用への懸念が依然として普及を妨げている市場において最も重要であり、より優れたユーザーの快適性に結びついたプレミアム価格設定でサプライヤーに優位性をもたらします。BayerのKyleenaは19.5mgのホルモン量と3.8mmの挿入器を使用しており、52mgの前世代品と比較して挿入時の疼痛スコアを30%低減し、12ヶ月継続率を88%に引き上げています。これらの改良により、子宮内避妊器具市場は、以前は短時間作用型を好んでいた初回ユーザーや若年患者にとってより魅力的なものとなっています。

長時間作用型可逆的避妊法(LARC)への需要増加

医療提供者は、毎日の操作が不要で初年度失敗率が1%未満の器具へと患者を誘導しています。[1]国連人口基金、「避妊薬の調達と流通」、UNFPA.ORG 25〜34歳の女性はすでにIUD使用者の約3分の2を占めており、妊娠を先延ばしにしながら長期的な避妊を望む意向を反映しています。2024年に更新された米国の診療ガイドラインでは、カウンセリングの優先順位としてLARCが最初に位置づけられており、この動きは他の国内プロトコルにも波及する可能性があります。

世界の出生率は2025年に女性1人当たり2.3人に低下し、東アジアでは1.2人、南欧では1.3人となっています。出産を先延ばしにするユーザーは、毎日の服薬遵守が不要で不妊手術と同等の効果を持つ方法を重視しており、この認識が子宮内避妊器具市場を牽引しています。[2]疾病管理予防センター、「米国における避妊使用に関する選択的診療推奨事項」、CDC、cdc.gov 2024年のガットマッハー研究所による15カ国を対象とした調査では、LARC使用者の62%が「設置したら忘れられる」利便性をIUDを選択した主な理由として挙げており、短時間作用型の38%から上昇しています。普及率は女性の労働参加率が55%を超える地域と密接に連動しており、経済的エンパワーメントと持続的な避妊需要の関連性を裏付けています。

政府の取り組みと支援政策

公共調達プログラムはケニア、ナイジェリア、ベトナムで拡大しており、無償の器具提供、医療提供者のトレーニング、サプライチェーンの改善を組み合わせることで、コストとアクセスの障壁に共同で対処しています。ケニアの公立病院は2024年にホルモン性IUDを無償で提供し始め、民間クリニック以外へのアクセスを拡大しました。[3]国連人口基金、「UNFPA物資供給パフォーマンス測定レポート2023年」、UNFPA、unfpa.org ナイジェリアでも同様のモデルにより、2026年までに近代的避妊法の普及率を27%に引き上げることを目指しています。

世界的な保健機関からの好意的な推奨

世界保健機関はIUDを必須避妊ケアに含め、各省庁が国内処方集に組み込む支援のための技術ツールキットを提供しています。[4]世界保健機関、「避妊」、WHO、who.int国際避妊アクセス財団は、低資源環境に25万個以上のホルモン性器具を寄贈し、供給と実践的な医療提供者メンタリングを連携させています。世界保健機関は2024年のガイダンスで未経産婦と青少年をカテゴリー1の適格性に移行し、銅製またはホルモン性IUDに制限がないことを示しました。米国産科婦人科学会は2025年にIUDをすべての年齢層に対する第一選択避妊薬と位置づけることでこの立場を支持しました。これらの推奨は、支払者が避妊処方集に少なくとも1種類のIUDを掲載することを義務付ける政策変更を促進し、高・中所得環境全体にわたる日常的なケアパスウェイへの子宮内避妊器具市場の組み込みを加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 副作用と合併症 | –0.8% | グローバル(専門的ケアが不足している地域でより深刻) | 短期(2年以内) |

| 文化的・宗教的反対および低い認知度 | –1.1% | 中東、アフリカ、農村部アジア、保守的な米国地域 | 長期(4年以上) |

| 挿入に必要な熟練医療提供者の不足 | –0.7% | 新興市場、世界各地の遠隔地域 | 中期(2〜4年) |

| 器具と挿入の高い初期費用 | –0.6% | 低所得国、高所得市場における無保険グループ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

副作用と合併症のリスク

過多出血、けいれん、挿入位置のずれが依然として主要な抑止要因となっています。2024年の国際薬学雑誌の研究では、ポリマー製剤と硬化条件がレボノルゲストレルの放出量のばらつきに関連しており、これが有害事象の発生に影響する可能性があることが示されています。[5]国際薬学雑誌、「レボノルゲストレルシステムの薬物含量均一性と放出速度」、sciencedirect.com 医療提供者のスキルも重要であり、産科婦人科専門医と比較して一般医が器具を挿入した場合、位置ずれ率はほぼ2倍となっています。2025年の47件の研究のメタ分析によると、出血の変化と挿入時の疼痛が依然として12ヶ月以内に銅製ユーザーの22%、レボノルゲストレルユーザーの14%の使用中止につながっています。[6]避妊ジャーナル編集者、「IUD設計の革新と臨床アウトカム」、CONTRACEPTIONJOURNAL.ORG 低い穿孔率でさえ医療過誤訴訟を引き起こし、クリニックの賠償責任保険料を引き上げています。これらの現実は、低資源地域における医療提供者の意欲を低下させ、高い未充足ニーズにもかかわらず子宮内避妊器具市場の拡大を抑制しています。

文化的・宗教的反対と認知度の低さ

IUDが中絶や永続的な不妊を引き起こすという誤解が、サハラ以南アフリカや中東の一部で根強く残っています。エチオピアのアファール地域とソマリ地域でのコミュニティ調査では、宗教的懸念が近代的避妊法使用の主要な障壁であることが判明しました。同様の見解が、IUDに対するメディケイドの適用範囲に関する最近の米国州の制限を形成しており、イデオロギーが政策と個人の選択に与える影響を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

器具タイプ別:銅製優位の中でホルモン性レボノルゲストレル子宮内システムが台頭

銅製モデルは2025年の子宮内避妊器具市場シェアの66.10%を占め、ホルモン不使用の魅力と低い器具コストに牽引されました。レボノルゲストレルシステムはCAGR 6.25%で成長しており、過多月経を治療しながら妊娠を防止するため、保険会社が費用を2つの給付カテゴリーに配分できます。このデュアルユーティリティにより、子宮摘出術や子宮内膜焼灼術の15,000〜25,000米ドルのコストを下回るにもかかわらず、より高い器具価格への資金提供意欲が高まります。2025年2月に承認されたMIUDELLAは、柔軟なニチノールフレームと銅の削減を特徴とし、歴史的な疼痛と出血の問題に対処し、副作用がかつて普及を制限していた地域での受容性を高めています。鉄ベースのフレームを追求する研究チームは、以前に銅製モデルを避けていたユーザーを引き付ける可能性のある、より穏やかな炎症プロファイルを持つ非ホルモン性製品の次世代クラスの可能性を示しています。

メーカーはまた、サプライチェーンの効率を高めて生産コストを削減しており、この変化は適度な価格帯での大量購入を求める公共部門の入札を支援します。これらのトレンドを踏まえると、銅製ユニットは引き続き数量リーダーとなるでしょう。それでも、欧州と北米における高い償還上限がプレミアム価格設定を支持するため、ホルモン性器具は増分的な価値シェアを獲得する見込みです。

適応症別:避妊が主流、ホルモン補充療法保護が急増

避妊は2025年の子宮内避妊器具市場規模の78.80%を占めました。ホルモン補充療法中の子宮内膜保護は、北米閉経学会の推奨が60歳未満の女性に対する全身性エストロゲン使用を復活させて以来、CAGR 9.28%と最も速い成長を示しています。MirenaのホルモN補充療法関連ラベルにより、婦人科医は1つの器具で避妊と更年期症状管理の両方に対応でき、閉経周辺期の女性にとっての魅力が高まっています。

過多出血治療は、プライマリケア医が第一選択管理を経口薬からIUD挿入にシフトするにつれて成長しています。メーカーは更年期コホートに向けて収益源を多様化し、縮小する出産可能年齢人口に対するリスクをヘッジしながら、ライフステージ全体にわたる子宮内避妊器具市場の関連性を維持しています。

年齢層別:確立された成人使用の中で若年層の採用が加速

25〜34歳の女性は2025年の出産の62.60%を占めており、このグループがキャリア形成期に積極的に出産間隔を調整しているためです。20歳未満の未成年者はCAGR 7.28%で成長しており、放課後クリニックや親の同意なしに当日挿入を可能にする改正同意法によって促進されています。カリフォルニア州の薬剤師はIUD挿入の処方と紹介が可能となり、秘密のサービスを求める青少年のアクセスギャップが縮小しています。

35〜44歳の女性は、更年期に近づくにつれて出産間隔の調整や過多出血のコントロールのために器具を採用しており、44歳超のコホートはホルモン補充療法保護のための初期的ながら予想外の普及を示しています。これらのシフトにより、子宮内避妊器具市場における年齢の多様化が広がっています。秘密の若年層アクセスと学校ベースのカウンセリングを許可する政策の動きも普及に影響しています。一方、35歳以上の女性の普及率は、多くが家族形成を完了した後に信頼性の高い出産間隔調整を求めながらも永続的な不妊手術を避けるため、安定したままです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:地域医療センターが病院の優位性を崩す

病院は2025年の挿入件数の58.07%を占め、産後挿入に牽引されました。しかし、地域医療センターはCAGR 6.75%で進展しており、看護師と助産師のタスクシフティングが待ち時間を短縮し、無保険ユーザーにリーチしているためです。Health Affairs誌の研究では、メディケイド受給者は病院紹介経由よりも通常のケアポイントでLARCを提供された場合に2.3倍選択しやすいことが指摘されています。専門産科婦人科クリニックは民間保険加入女性の忠実な顧客基盤を維持しており、家族計画センターは無保険人口のセーフティネット提供者として機能し続けています。

流通チャネル別:NGOプログラムが公共調達を上回る

政府入札は2025年の子宮内避妊器具市場シェアの53.11%を依然として占めていますが、NGOプログラムはドナーが2030年の避妊目標を推進するにつれてCAGR 7.63%で成長しています。DKT Internationalのソーシャルマーケティングは価格を1〜3米ドルに引き下げ、国営クリニック以外の女性を取り込んでいます。民間診療所と小売薬局は、自己負担支払いが利便性に対する消費者の好みと一致する中所得経済圏で勢いを増しています。

遠隔医療パートナーは現在、3回ではなく2回の来院でバーチャルカウンセリングとクリニック挿入を組み合わせており、この効率性はテクノロジーに精通した都市部ユーザーに響いています。このようなハイブリッドモデルは、子宮内避妊器具市場の価値指標を再定義する可能性のある進化するサプライチェーンを示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の子宮内避妊器具市場シェアの39.90%を維持し、12州でのメディケイド拡大と医療費負担適正化法に基づくゼロ自己負担ルールに支えられました。米国が地域全体の約4分の3を占め、カナダの州別プランが2024年に器具の適用範囲を追加しました。2026年から2031年にかけて、支払者がIUDの長期使用を支持する継続率に償還を結びつけるため、この地域は中一桁台の成長を維持すると予測されています。

アジア太平洋地域はCAGR 6.45%と最も速い成長を示しています。中国の大家族に向けた政策転換が可逆的避妊法への需要を増幅させており、インドの拡大された無償IUDプログラムが農村部へのアクセスを拡大しています。インドネシア、ベトナム、フィリピンは過多出血に対処するレボノルゲストレルシステムの中産階級による採用が続いています。価格感度にもかかわらず、ドナー補助金と国内製造により、低所得層においても子宮内避妊器具市場の手頃な価格が維持されています。

中東・アフリカは多国間イニシアチブが製品の入手可能性と医療提供者の能力を拡大するにつれて最も成長が速い地域となっていますが、文化的抵抗が依然として絶対的な普及率を抑制しています。UNFPAの物資供給パートナーシップは現在54カ国をカバーしており、二次医療施設でのIUD入手可能性は2024年に65%に上昇しました。サハラ以南アフリカの近代的避妊法の平均普及率は28.4%であり、長時間作用型避妊法を使用する女性はわずか9.6%にとどまっており、トレーニングとアウトリーチが進むにつれて広大な未開拓の可能性が浮き彫りになっています。

競合環境

この分野は中程度に分散しています。Bayer AG、CooperSurgical、Organonは広範なグローバル流通とブランドエクイティを活用しており、Sebela Women's Healthなどのニッチプレーヤーはユーザーの不快感を軽減する製品差別化要因で注目を集めています。CooperSurgicalのParagardは米国で唯一FDA承認を受けた非ホルモン性IUDであり、安定したキャッシュフローを支えています。SebelaのMIUDELLAの発売は、成熟した市場でもイノベーションがシェアを獲得できることを示しており、既存企業がフレームの柔軟性と金属表面の最適化に投資するよう促しています。HIV予防のための抗レトロウイルス薬放出を組み込んだ代替金属とデュアルプロテクションコンセプトを巡る産学連携が強化されています。

インドと中国の地域メーカーは価格でグローバルブランドを下回り、公共入札での優位性を強化しています。コスト相乗効果と迅速な市場参入を求める企業が増えるにつれて、戦略的買収と共同製造契約が増加しています。

子宮内避妊器具業界リーダー

Abbvie Inc(Allergan Plc)

Bayer AG

CooperSurgical Inc.

DKT International

EUROGINE, S.L

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:NEXT Life SciencesのPlan AがVasalgelを発売しました。これは可逆的かつ非ホルモン性の男性用避妊薬です。この長時間作用型の革新は、男性、カップル、医師の間で大きな注目を集め、長年の市場需要に応えるものとなりました。

- 2025年1月:Bayerは18〜25歳の女性向けに設計された13.5mgのホルモン量を持つ3年間有効なレボノルゲストレル子宮内システムのFDA承認を取得しました。

- 2025年1月:49CareがYanaeという柔軟な挿入器を持つ銅製IUDをカナダの薬局全体で140米ドルの小売価格で発売しました。

- 2025年10月:Sebela Women's Healthが銅製子宮内システムMIUDELLAのフェーズIIIデータで避妊ジャーナル賞を受賞しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、子宮内避妊器具市場を、長期的な妊娠予防を目的として子宮内に挿入される新規の銅製およびホルモン系システムから生じる年間収益として定義し、すべての臨床エンドユーザーチャネルを対象とする。

Mordor Intelligenceによると、再生品デバイス、ダイアフラム、避妊インプラント、および通常の家族計画の場以外で販売される緊急用銅製IUDは除外される。

セグメンテーション概要

- 器具タイプ別

- ホルモン性レボノルゲストレル子宮内システム

- 銅製IUD

- 適応症別

- 避妊

- 過多月経治療

- ホルモン補充療法中の子宮内膜保護

- 年齢層別

- 20歳未満

- 20〜24歳

- 25〜34歳

- 35〜44歳

- 44歳超

- エンドユーザー別

- 病院

- 婦人科・産科クリニック

- 地域医療センター

- 家族計画・性的健康センター

- 遠隔医療対応在宅挿入プログラム

- 流通チャネル別

- 公共部門調達

- 民間クリニック・小売

- NGO・ドナー資金プログラム

- オンライン・薬局電子商取引

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、インド、ナイジェリア、ブラジルにわたる産婦人科医、病院調達責任者、NGOサプライチェーンマネージャーにインタビューを実施した。これらの対話により、実際の挿入費用、公的対民間のミックスシフト、銅製からホルモン系への転換率、および予想されるデバイス寿命が明確化され、デスクワーク中に浮上したモデルドライバーを精緻化する確信を得た。

デスクリサーチ

WHOの家族計画ダッシュボード、UNFPAの避妊薬品調達ファイル、CDCの全国家族成長調査、Eurostatの避妊具販売コード、および人口・保健調査のオープンデータセットから着手し、年齢コホートの採用状況、公共部門の入札額、および単位輸入量を把握した。企業の10-K、FDA医療機器登録、および業界団体のブリーフィング(FIGO、ACOG)により、平均販売価格と技術更新サイクルを確定した。D&B HooversおよびDow Jones Factiva上の有料検索により、直近の収益内訳と発売タイムラインを補完した。ここに引用した情報源は例示であり、検証中に多数の追加参考文献が精査された。

市場規模推計と予測

女性の生殖年齢人口、近代的避妊法の普及率、およびIUD普及率を基に、加重平均ASPを乗じたトップダウン需要プールを構築した。主要サプライヤーのデバイス出荷量のボトムアップ集計を一部実施し、総計の妥当性を検証した。調達予算、産後挿入方針、ホルモン系システムの価格プレミアム、地域別中断率などの主要変数を用いた多変量回帰により、2030年までの市場価値を予測する。出荷開示のギャップ年は、インタビューのコンセンサスに沿ったシナリオ曲線で補完される。

データ検証と更新サイクル

アウトプットは3層チェックを経る:自動分散フラグ、シニアアナリストによるピアレビュー、および政策ショックやリコール発生時の四半期ごとの再確認。レポートは12か月ごとに更新され、重大なイベントがベースラインを変動させる場合は中間パッチが発行される。

子宮内避妊器具ベースラインの信頼性の根拠

各社がスコープ、価格、更新頻度を異なる形で設定するため、公表推計値は乖離する。Mordorの厳格な除外基準、デュアルトラックモデリング、および年次更新サイクルにより、プランナーにとって根拠ある数値を維持している。スコープのずれ、混在したデバイスバスケット、および通貨タイミングがほとんどの乖離を説明する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| $5.62 B(2025年) | Mordor Intelligence | - |

| $4.30 B(2025年) | Global Consultancy A | NGOのボリュームを除外;出荷工場価格を使用。 |

| $6.47 B(2024年) | Industry Journal B | IUDと皮下インプラントを合算しており、基準年を過大計上している。 |

| $4.56 B(2024年) | Regional Consultancy C | 収益プールに銅製デバイスのみをモデル化している。 |

この比較は、デバイスミックスとチャネルカバレッジの相違を取り除いた場合、明確に引用された変数と再現可能なステップに基づくMordorのバランスのとれた透明性の高いベースラインが、戦略チームにとって信頼できる参照点であり続けることを示している。

レポートで回答される主要な質問

子宮内避妊器具市場の現在の価値はいくらですか?

子宮内避妊器具市場規模は2026年に58億3,000万米ドルであり、2031年までに70億5,000万米ドルに達する見込みです。

子宮内避妊器具市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて、市場はCAGR 3.86%で拡大すると予測されています。

世界の販売をリードしている器具タイプはどれですか?

銅製IUDは2025年の子宮内避妊器具市場シェアの66.10%を占めました。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋地域は2031年にかけて最も速い地域別CAGR 6.45%を記録すると予測されています。

青少年の普及を最も促進している要因は何ですか?

改正同意法と学校ベースの当日挿入プログラムが20歳未満のコホートにおけるCAGR 7.28%を牽引しています。

短期間有効な子宮内システムのFDA承認を最近取得した企業はどこですか?

Bayerは若年女性を対象とした3年間有効なレボノルゲストレル子宮内システムの2025年1月承認を取得しました。

最終更新日: