静脈内療法および静脈アクセス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

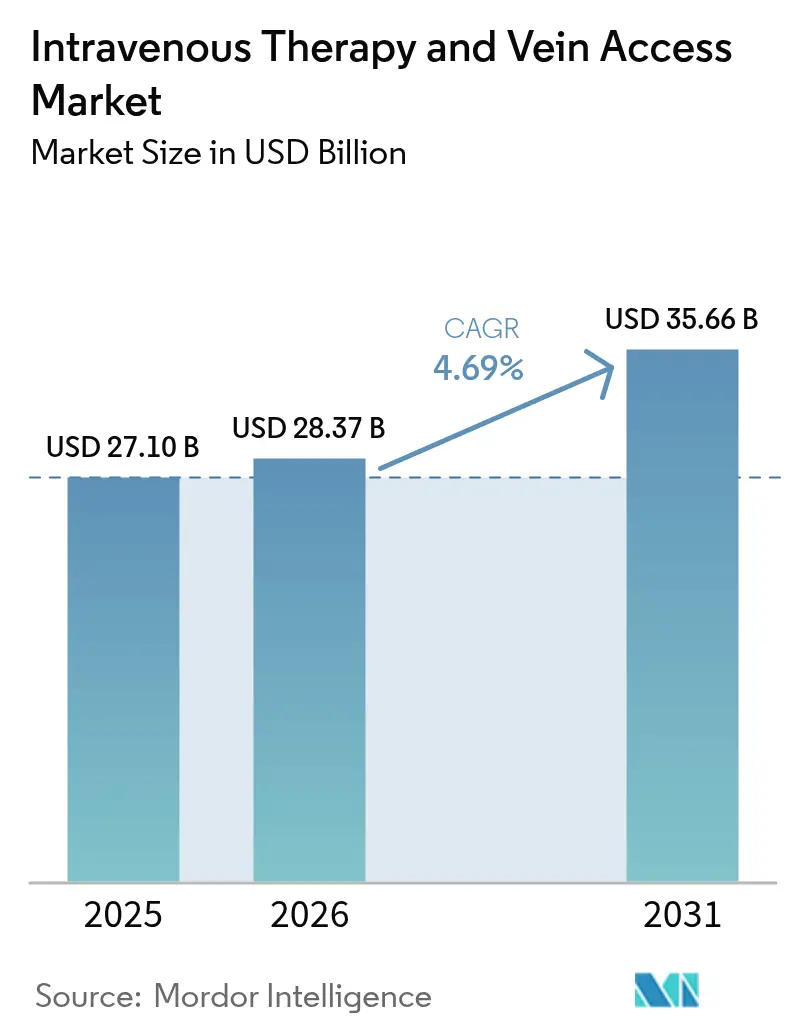

| 市場規模 (2026) | 28.37 十億米ドル |

| 市場規模 (2031) | 35.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる静脈内療法および静脈アクセス市場分析

静脈内療法および静脈アクセス市場規模は、2025年の271億米ドルから2026年には283億7,000万米ドルへと成長し、2026年~2031年のCAGR 4.69%で2031年までに356億6,000万米ドルに達すると予測されています。高齢化による慢性疾患有病率の上昇、病院によるケアの分散化、デジタル技術による精密かつ接続された輸液ワークフローの実現により、需要が拡大しています[1]出典:疾病管理予防センター、「血流感染イベント」、cdc.gov。在宅輸液プログラムは現在、年間320万人以上の患者に対応しており、複雑な治療が患者の自宅へ移行していることを示しています。閉鎖型IVシステム、AI誘導カテーテル留置、抗菌コーティングデバイスは、感染率の低下と処置失敗の削減に寄与するため、普及が進んでいます。供給面では、最近の気象関連による工場操業停止が北米における医療グレード樹脂および輸液製造の脆弱性を露呈し、レジリエンス投資と在庫バッファー戦略の推進を促しています。

レポートの主要ポイント

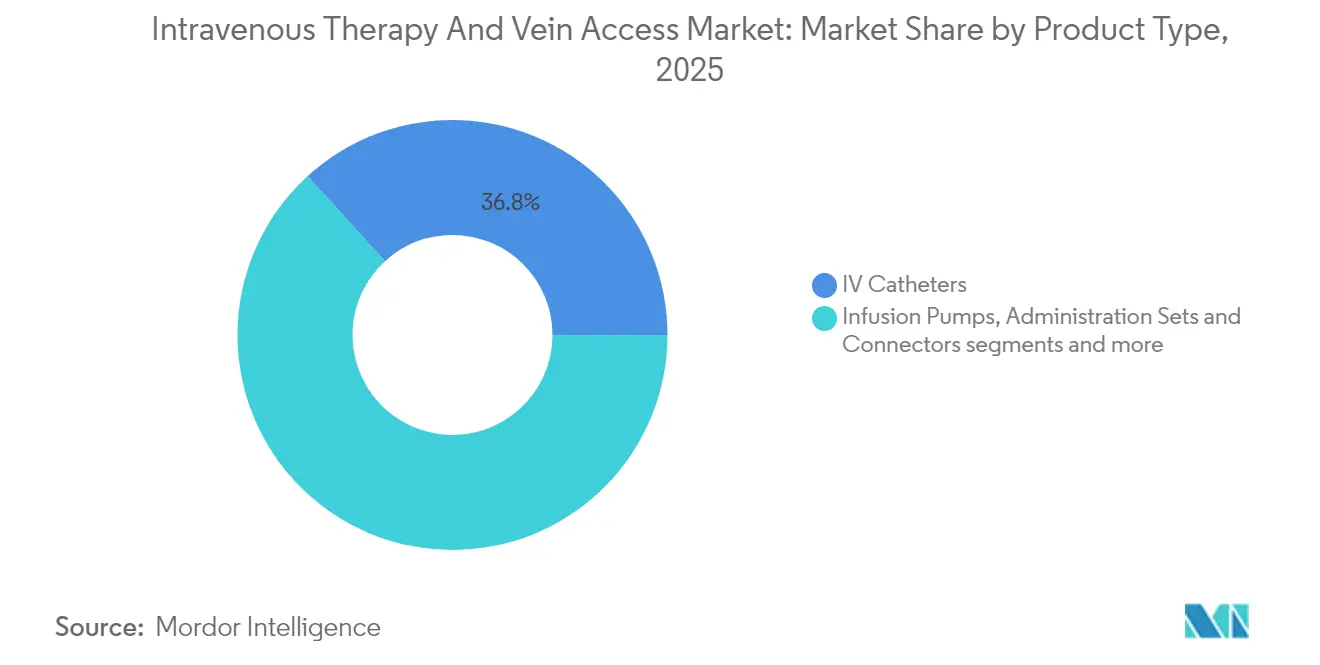

- 製品タイプ別では、IVカテーテルが2025年に36.78%の収益シェアをリードし、輸液ポンプは2031年までCAGR 5.19%で拡大する見込みです。

- 用途別では、腫瘍学が2025年の静脈内療法および静脈アクセス市場シェアの44.02%を占め、神経学的治療は2031年までCAGR 5.49%で成長すると予測されています。

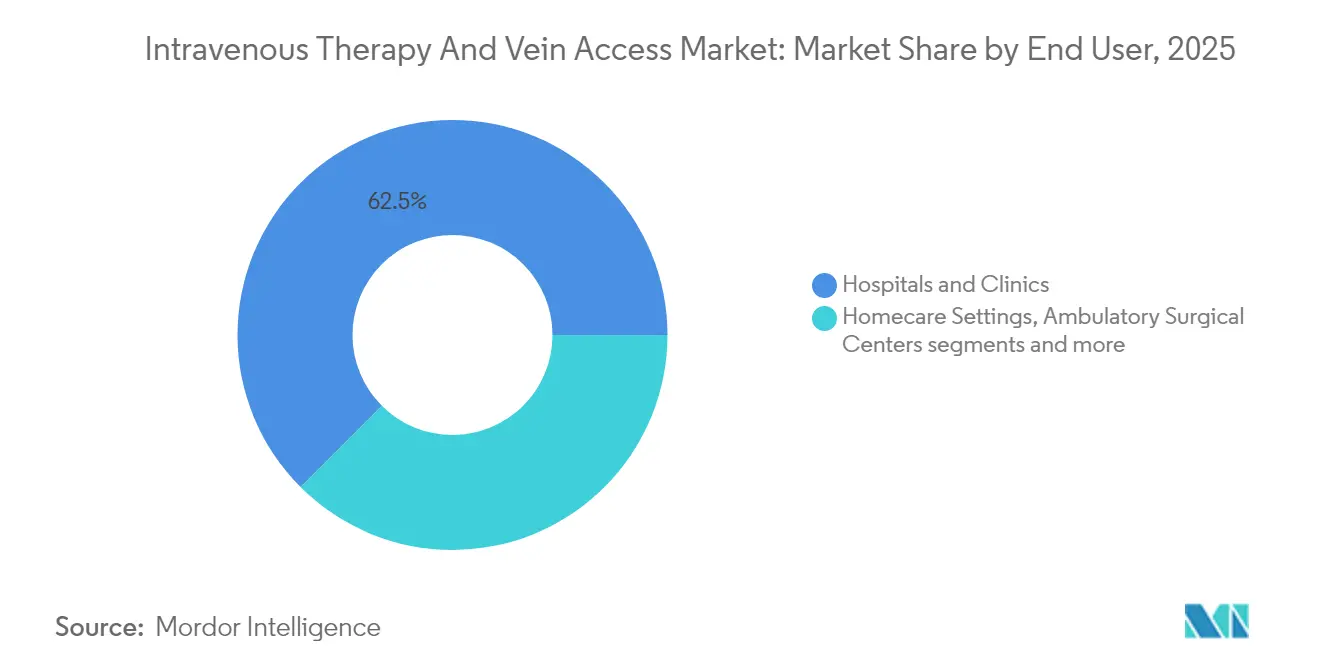

- エンドユーザー別では、病院&クリニックが2025年の静脈内療法および静脈アクセス市場規模の62.51%を占め、在宅ケア施設は2031年までCAGR 5.78%で成長する見通しです。

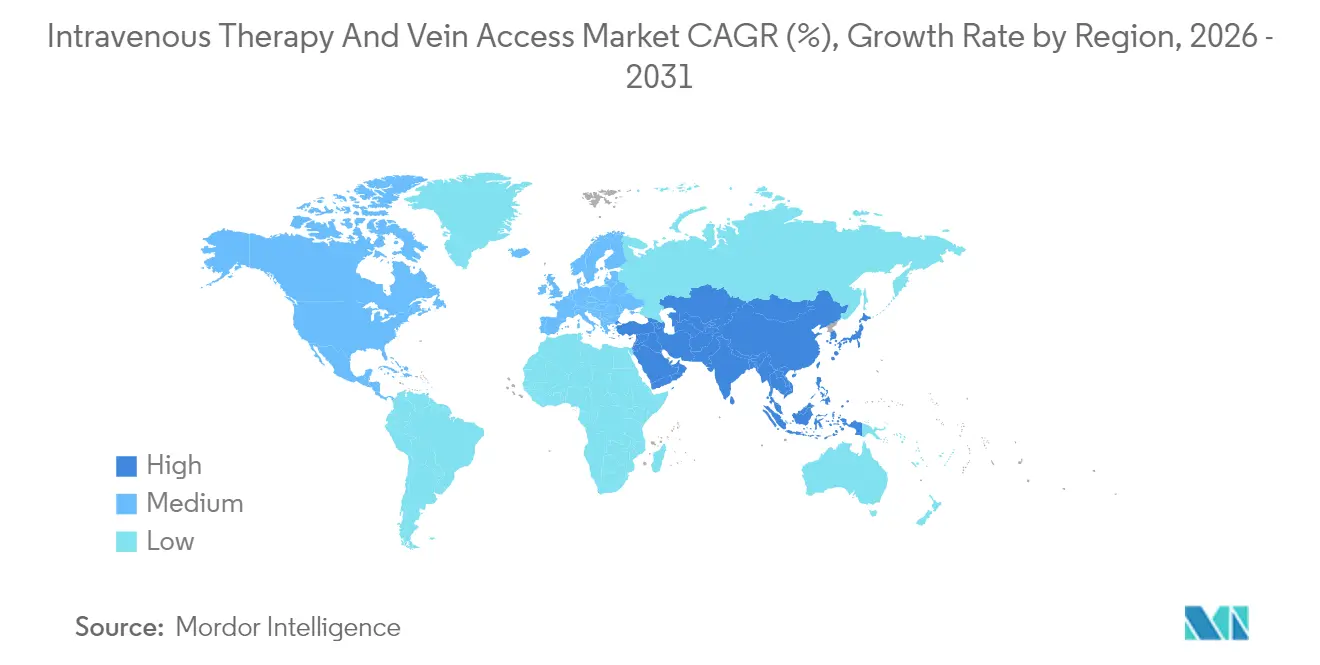

- 地域別では、北米が2025年に40.66%のシェアを占め、アジア太平洋地域が予測期間中に最速のCAGR 6.12%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル静脈内療法および静脈アクセス市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化による慢性疾患負担 | +1.2% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| 在宅輸液療法へのシフト | +0.8% | 北米およびEUが先行、アジア太平洋地域が台頭 | 中期(2~4年) |

| 閉鎖型IVシステムを推進する病院の感染管理義務 | +0.6% | 先進国市場での規制重視を伴うグローバル | 短期(2年以内) |

| AI誘導カテーテル留置システムによる失敗率低減 | +0.4% | 北米およびEUが早期採用、アジア太平洋地域が追随 | 中期(2~4年) |

| 専門輸液を必要とするバイオシミラー&バイオロジクスパイプラインの急速な拡大 | +0.7% | 北米およびEUが採用をリードするグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化による慢性疾患負担の増大

入院患者のほぼ90%が静脈内アクセスを必要とし、多剤投与計画が主流となる高齢者病棟ではその割合がさらに高まります。制御された輸液速度を必要とするペプチドおよびモノクローナル抗体療法の利用増加により、長時間セッションにわたって流量を±5 mL/時間以内に維持できるスマートポンプへの投資が促進されています。病院は処置量の増加に対応するため血管アクセスチームを拡充しており、外来センターは人員不足を緩和するために半自律型留置ツールを採用しています。慢性ケアが急性期施設の外へシフトするにつれ、デバイスにリモート分析機能と薬剤ライブラリ更新機能を組み合わせたメーカーが支持を集めています。支払者は継続的な在宅輸液を入院繰り返しに代わるコスト削減策と見なしており、ネットワーク接続型ポンプとセキュアなクラウドインターフェースへの長期的な需要を強化しています。

在宅輸液の普及

在宅輸液セグメントは年率7.5%で拡大しており、遠隔投与監視などの臨床サービスをカバーするメディケアGコード償還によって牽引されています。腫瘍学および感染症患者は、治療が病棟から自宅へ移行することで生活の質が向上し、総ケアコストが最大30%低下すると報告しています。デバイス設計もこれに追随しており、双方向EMR接続機能を備えたコンパクトポンプにより、臨床医は現地訪問なしにパラメータを調整でき、大規模パイロットでは看護師の移動時間が22%削減されました。調剤チェーンは、ポンプ使用データと配送を同期させた統合薬剤調剤・物流サービスを開発しており、このモデルをさらに定着させています。

閉鎖型IVシステムに関する感染管理義務

中心静脈血流感染症は米国の病院において年間約18億米ドルの回避可能なコストをもたらしており、薬剤調製時の接触ポイントを削減することが認証された閉鎖型移送デバイスへの調達シフトを促しています。ヘパリン結合銀ナノ粒子でコーティングされた抗菌カテーテルは、最近の試験で99%の殺菌性能を達成しました。規制当局は現在、デバイス承認書類において、開放型システムと比較して微生物侵入を60%低減するなどの定量的削減目標を参照しています。積極的な感染管理スコアカードを持つ病院は、閉鎖型システムと電子監視ダッシュボードを組み合わせており、5つの三次医療センターにわたる12か月の展開で感染エピソードが43%削減されました。これらの指標を満たすベンダーは、コモディティ化されたチューブカテゴリーでもマージンを守る複数年の集団購買契約を確保しています。

AI誘導カテーテル留置

血管ロボットに組み込まれたディープラーニング画像処理モジュールは、困難アクセス症例において末梢挿入の初回成功率が90%を超え、手動操作の78%を上回っています。処置時間の短縮により看護能力が解放され、20床の試験では1回の挿入あたり12分の節約が記録され、規模拡大時の年間労働コスト削減額は約40万米ドルに達します。ロボットが静脈局在化時に透視を回避するため、放射線被曝が28%低減しました。アルゴリズムはデータセットの拡大とともに経路を改善しており、2030年までに高度急性期センターでは手動留置が例外となる継続的な学習曲線が示唆されています。保険会社は、1回の失敗エピソードあたり1,100米ドルのコストがかかる繰り返し穿刺を防止することが文書化された場合、AI誘導アクセス費用の償還を開始しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アクセス部位における抗菌薬耐性感染症の増加 | -0.5% | 病院密集地域でより高い影響を持つグローバル | 短期(2年以内) |

| 医療グレードプラスチック&樹脂のサプライチェーン制約 | -0.7% | 北米およびEUに深刻な影響を持つグローバル | 中期(2~4年) |

| 入院輸液償還に対する支払者審査の強化 | -0.4% | メディケア・保険に焦点を当てた北米およびEU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アクセス部位における抗菌薬耐性感染症

メチシリン耐性黄色ブドウ球菌などのバイオフィルム形成菌は、ライン交換プロトコルにもかかわらず、留置期間10日を超えた中心静脈ラインの18%にコロニーを形成しています。耐性アウトブレイクはエピソードあたりの抗菌薬コストを2倍にする可能性があり、一部の施設では待機的輸液を遅延させ、近期的なデバイス量を抑制しています。研究者は光線力学的コーティングやエタノールとミノサイクリンを含むロック液を実験していますが、規制経路は依然として長期にわたり、広範な普及を遅らせています。予算制約下の病院は、スチュワードシッププログラムが成熟するまで高度な抗菌ラインよりも必須消耗品を優先する可能性があり、先進製品の収益を制約しています。

医療グレードプラスチック&樹脂のサプライチェーン制約

ハリケーン・ヘレンにより、米国IV輸液の60%を供給するBaxterの工場が一時的に閉鎖され、連邦機関から配給通知が発令され、不足は2025年まで続きました。耐圧バッグに使用される特殊樹脂は限られたグローバルポリマーメーカーに依存しており、ラインの停止は数週間以内に在庫に波及します。2024年には運賃急騰と港湾混雑により標準生理食塩水バッグのコストが1単位あたり0.06米ドル上昇し、コモディティ化されたセグメントのマージンを圧迫しました。FDAは現在、重要なデバイスカテゴリーに対してコンティンジェンシープランを義務付けており、中堅サプライヤーに冗長な金型への投資を迫り、新製品予算を遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマート輸液システムがプレミアム成長を牽引

カテーテルセグメントは2025年に36.78%の収益シェアをリードし、入院・外来環境全体での高い交換頻度を反映しています。輸液ポンプは量的には小さいものの、病院が投薬エラーを軽減し投与量分析を統合するための接続型プラットフォームを導入するにつれ、静脈内療法および静脈アクセス市場内で最速のCAGR 5.19%を記録すると予測されています。

投与セット&コネクターなどの消耗品は、閉鎖ループ設計が感染管理目標に合致するため安定した需要を維持し、IV輸液は樹脂不足に関連した定期的な価格急騰に対応しています。針、注射器、アクセサリーは処置量に連動して成長を続けていますが、集団購買組織がポンプ契約とバンドルするためマージンが圧縮され、サプライヤーは安全設計によって差別化を図ることを余儀なくされています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学の優位性と神経学のイノベーション

腫瘍学は最大の用途として2025年の静脈内療法および静脈アクセス市場の44.02%を占め、多サイクル化学療法、支持的補液、免疫療法が精密な投与ウィンドウを必要とするためです。神経学は、アルツハイマー病およびパーキンソン病の病態を標的とした新興ペプチド輸液により最高のCAGR 5.49%を示し、神経変性ケアにおける静脈内療法および静脈アクセス市場規模を押し上げています。

感染症プロトコルは長期抗生物質に依存し続けていますが、外来経静脈抗菌療法(OPAT)プログラムがこの負荷の多くを在宅ケアへシフトさせ、外来用品への量的フローを変化させています。総経静脈栄養を含む消化器学は、術後および吸収不良患者の小規模だが安定したコホートに対応し、心血管緊急輸液などのその他の用途は増分的だが変動的な需要を加えています。

エンドユーザー別:在宅ケアの変革が病院の優位性に挑戦

病院&クリニックは2025年の静脈内療法および静脈アクセス市場収益の62.51%を占め、高度急性期症例、院内薬局、バンドル型償還構造によって牽引されています。しかし在宅ケアチャネルはCAGR 5.78%で拡大しており、静脈内療法および静脈アクセス市場内の他のすべての施設を上回り、処置量の再分配を示しています。

外来手術センター(ASC)は日帰り手術の成長から恩恵を受け、24時間レンタルモデル向けに設計されたコンパクトポンプシステムを通じて術後補液および鎮痛輸液を提供しています。長期ケア施設は絶対的な支出では小規模ですが、褥瘡管理のための抗感染薬レジメンおよび進行性心不全に対する静脈内利尿薬投与の普及が進んでおり、先進国市場における人口動態の現実を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の静脈内療法および静脈アクセス市場において40.66%のシェアを維持し、成熟した償還チャネル、高いデバイス平均販売価格、スマートポンプ相互運用性標準の早期採用によって支えられています。FDAの輸液ポンプソフトウェア更新に対する迅速化された経路は製品サイクルを短縮し、継続的なイノベーションを促進していますが、自然災害による工場操業停止はサプライチェーンの重大な脆弱性を浮き彫りにし、集団購買組織間での戦略的マルチソーシングを促しています。カナダおよびメキシコとの国境を越えた貿易がチューブセットと輸液を供給し、局所的な混乱に対するある程度のバッファーを提供しています。

アジア太平洋地域は最速のCAGR 6.12%を記録し、中国とインドの病院キャパシティ拡大および日本と韓国でのデバイス承認加速を背景に、2031年までに収益シェアを315ベーシスポイント拡大すると予測されています。中国の国内ポンプメーカーは価格感応度の高い層に参入していますが、EMR統合が必須とされる腫瘍学センターではプレミアムな米国および欧州ブランドがリーダーシップを維持しています。オーストラリアの全国電子投薬管理イニシアチブは、HL7準拠の伝送モジュールを提供できるベンダーを引き付けており、地域全体での接続性要件を予示しています。

欧州は高齢化人口が慢性ケア量を押し上げ、EU医療機器規制(MDR)が品質システムを評価する統一コンプライアンスフレームワークを構築する中、バランスの取れた成長を示しています。ドイツとフランスが支出をリードし続けていますが、東欧諸国はコーホジョンファンド資金を通じて腫瘍学輸液スイートを近代化しています。西欧では、バイオシミラーの普及と国家がん計画の支出が静脈内療法および静脈アクセス市場規模を牽引しています。

規制環境

米国では、静脈内療法および静脈アクセスデバイスは複数のデバイスタイプと分類にまたがっており、FDAの監督はカテーテルおよび関連付属品に関する非臨床性能および安全管理に重点を置いている。2024年8月、FDAは静脈内カテーテルの力作動式分離デバイスの分類をクラスII(21 CFR 880.5220)として最終決定し、分離力試験や微生物侵入試験を含む特別管理を導入したことで、密閉型および安全性強化構成に対する設計検証要件が厳格化された。

欧州では、EU医療機器規則(規則(EU)2017/745、MDR)が引き続き中心的なコンプライアンス枠組みであり、2026年統合版が施行され、臨床評価および市販後監視に関する文書化要件が一段と厳しくなっている。2026年3月、欧州委員会は委任規則(EU)2026/1451を発行し、特定の埋込型およびクラスIIIデバイスに関する必須臨床試験の免除規定を更新した一方、MDR第61条に基づく臨床評価義務は維持された。入札や病院調達全体では、粒子リスク管理に関するISO/TR 8417:2024や小口径コネクタ要件に関するISO 80369-1:2025を含む輸液・輸血安全性に関する更新版ISO規格が、製造業者に対する相互運用性および汚染管理への期待を強めている。

バリューチェーン分析

バリューチェーンは、医療グレードのプラスチックおよび樹脂、シリコン部品、ステンレス鋼(針)、スマートポンプに使用される電子機器やセンサー、無菌包装材料などの上流投入物から始まる。これらの投入物は、静脈内カテーテル、輸液セットおよびコネクタ、輸液ポンプ、輸液・溶液を含むデバイスおよび消耗品メーカーへと流れ、検証済みの成形、押出、組立、滅菌の各工程が実施される。滅菌能力、特にエチレンオキサイド滅菌は、施設の稼働が逼迫すると構造的なボトルネックとなり、部材在庫が十分であっても、資格認証の滞留や市場供給の遅延を招く可能性がある。

下流では、流通は直接販売、共同購入機構、医療機器ディストリビューターを経て、最大のエンドユーザー基盤である病院・診療所へ、さらにデバイス、消耗品、薬剤送達の同期的な物流に依存する成長中の在宅医療チャネルへと向かう。供給の強靭性は、供給不足に関連する混乱を受けて、より明確な運営モデルとなっており、メーカーは地理的な冗長性やパートナーの生産能力を拡大している。ICU MedicalとOtsuka Pharmaceutical Factoryは2025年5月、Otsuka ICU Medical LLCの設立を完了し、北米での製造能力とより広範な生産拠点を組み合わせ、輸液製剤供給の継続性を支えている。規制当局も継続計画の形成に関与しており、FDAの供給不足対応の期待事項や、506J方式の混乱報告を含む通知の枠組みが、メーカー、受託製造業者、ディストリビューターが在庫バッファを構築し、代替調達を手配する方法に影響を与えている。

競合環境

競争は中程度であり、上位5社のメーカーがプレミアムハードウェア収益の半分を支配し、サービス契約を活用して顧客ロックインを深めています。BDによるEdwards Lifesciences社のクリティカルケア部門の42億米ドルでの買収は、高度モニタリングへのフットプリントを拡大し、ポンプと分析ダッシュボードを組み合わせたバンドル取引を可能にしました[2]出典:Becton, Dickinson and Company、「BDがEdwards Lifesciences社のクリティカルケア製品グループを買収」、news.bd.com。BaxterのNovum IQプラットフォームは双方向EMR接続とカスタマイズ可能な薬剤ライブラリによって差別化を図り、大規模統合デリバリーネットワークとの単独ソース契約を確保しています。

規制コンプライアンスが競争を形成しており、ICU MedicalおよびFresenius Kabiに対してFDAが品質システムの不備を理由に発行した警告書は、不適合の高いコストを示し、顧客が契約途中でサプライヤーを切り替えることがあります。一方、B. BraunのDUPLEXレディトゥユーズ薬剤システムは多施設試験で投薬エラーを54%削減し、医薬品とハードウェアを組み合わせたコンビネーションデバイスへの設計トレンドを示しています。TerumoのRikaアフェレーシスプラットフォームは、隣接する治療モダリティが輸液デバイスエンジニアリングに相互作用できることを示し、競争パラメータを拡大しています。

戦略的な生産能力拡大はサプライ信頼性をめぐる競争を示しています。BDは2030年までに米国製造アップグレードに25億米ドルを投じ、重要なチューブおよびカテーテル生産の国内回帰を目指しています。Teleflexは血管アクセスコンポーネントを30%高速な組み立てに向けて再設計し、病院EHRエコシステムとの互換性を維持しながらコストリーダーシップを目指しています。AI対応留置システムが成熟するにつれ、ハードウェアとソフトウェアの融合により、クラウドインフラ投資を引き受けられる企業に市場支配力が集中する可能性があります。

静脈内療法および静脈アクセス産業リーダー

Becton, Dickinson and Company

Terumo Medical Corporation

Vygon SAS

Teleflex Incorporated

Fresenius Kabi

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、挿入を簡素化し、汚染の接触点を減らし、困難なアクセス例における初回成功率を改善する技術に集中しており、これは感染管理の要件と継続的な人員不足への対応と合致している。2026年4月、BDは米国でBD CentroVena One挿入システムを商業的に発売し、FDAのSafer Technologies Program(STeP)内に位置付け、中心静脈ライン留置に向けた手技標準化型プラットフォームへの継続的な需要を示唆した。導入経路は、医療提供者システムの購買機構からも恩恵を受けており、BDは2026年6月にCentroVena OneについてVizient Innovative Technology契約を獲得した。

長期アクセスおよび血管温存プログラムも、進化する臨床実践指針や規制認可に支えられ、長期留置カテーテルおよび埋込型ポートの分野で新たな余地を切り開いている。2026年1月、Association for Vascular Access(AVA)は成人向け臨床実践ガイドラインを発表し、Association of Anaesthetistsの2025年ガイダンスは超音波ガイド下挿入や血管健全性の温存といった、より安全な血管アクセス実践を強調し、これが静脈可視化、トレーニング、標準化プロトコルの導入拡大を後押ししている。製品および地域の面では、Vygonは2026年2月にStiletto技術を買収して長期留置カテーテル分野での地位を拡大し、2026年6月にはHealth CanadaからStiletto長期留置カテーテルの商業化承認を取得し、従来のSeldinger手技を超えた差別化された挿入アプローチの商業的な道筋を強化した。

最近の業界動向

- 2026年6月:BDは、BD CentroVena One挿入システムについてVizient Innovative Technology契約を獲得した。この契約状況は、主要な医療提供者主導の購買チャネルにおける認知度を高め、米国の医療システムにおける新たな中心静脈ライン挿入ワークフローの標準化された評価を後押しする。

- 2026年2月:Vygonは、Avia VascularからStiletto長期留置カテーテル技術を買収した。この取引は、末梢アクセスと中心アクセスのニーズを橋渡しする分野において、Vygonの血管アクセスポートフォリオを拡大し、カテーテル製品と並んで差別化された挿入システムを提供する能力を強化する。

- 2024年4月:BaxterはNovum IQ大容量輸液ポンプおよびDose IQ Safety SoftwareについてFDAの認可を取得した。この認可は、相互運用性およびソフトウェア対応の投薬安全機能への移行を強化し、接続型輸液プラットフォームを通じた競争上の差別化を後押しした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、静脈内療法を通じて輸液および薬剤を送達し、静脈アクセスを確保・維持するために使用される製品の価値を、輸液が実施される医療現場全体にわたって対象とする。

対象範囲の除外事項:非静脈内薬剤の収益、臨床サービス料、輸液送達や血管アクセスに直接使用されない広範な病院消耗品は除外する。

セグメンテーション概要

- 製品タイプ別

- 静脈内カテーテル

- 輸液ポンプ

- 投与セット&コネクター

- IV輸液&ソリューション

- 針&注射器

- アクセサリー(キャップ、ドレッシング、固定具)

- 用途別

- 腫瘍学

- 感染症

- 消化器学&経静脈栄養

- 神経学

- その他の用途

- エンドユーザー別

- 病院&クリニック

- 在宅ケア施設

- 外来手術センター

- 長期ケア施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、まず静脈内療法およびアクセス製品の需要プールを特定し、次に病院、診療所、その他の医療現場にわたる利用状況をマッピングすることから始まる。米国CDC、米国FDAのデバイスデータベース、WHO、OECDの保健統計などの公開情報源を用いて、輸液使用に影響を与える処置件数、安全性シグナル、医療提供動向を把握した。

前提条件を裏付けるため、税関・貿易統計(輸出入データ)、輸液実践やカテーテル使用に関する査読付き臨床誌、治療パターンやケア提供の場の変化を論じる病院・保険者の公表資料などの情報源も確認した。企業の開示資料や投資家向けプレゼンテーションは、製品構成の方向性や地域別のエクスポージャーを確認するために使用した。企業財務情報に特化した有料サブスクリプションおよび特許データベースが、技術革新のペースの追跡を支えた。これらの情報源例は網羅的なものではなく、他にも多くの公開文書やデータセットがデータポイントの検証や未解決の疑問の明確化に使用された。

一次インタビューおよび調査

一次調査は、特に輸液ポンプ、輸液セット、埋込型ポート、中心静脈カテーテルについて、デスクリサーチの結果が実際の利用状況や価格設定に何を意味するかを検証するために用いられた。血管アクセスを設置・管理するメーカー、ディストリビューター、病院薬剤部・資材チーム、臨床医など、さまざまな関係者と対話した。回答者の情報は主要地域間でバランスを取り、前提条件が特定の医療システムに偏らないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):12% | APAC:46% |

| 中堅層:54% | 機能・部門リーダー:30% | EMEA:34% |

| 小規模プレーヤー:16% | マネージャー:58% | 米州:20% |

市場規模算定と予測

コアの構築には、トップダウンおよびボトムアップのロジックを用いており、医療活動指標が製品需要に変換され、平均販売価格を用いて価値に換算される。トップダウンでは、処置件数および治療強度のシグナルが、輸液イベントおよびアクセス留置の可能性のあるプールの再構築を助け、これがイベントあたりの典型的なデバイスおよび消耗品使用によってフィルタリングされる。

合計値を裏付けるため、サプライヤーおよびチャネルのシグナルを用いた選択的なボトムアップ検証も実施し、主要製品グループについてサンプル抽出したASP×数量、および可視化できた範囲での企業収益エクスポージャーとの妥当性確認を含めた。最も重要な投入要素には、輸液ポンプの設置・更新サイクル、医療現場別のカテーテル利用パターン、安全性・感染管理におけるプロトコル主導の変化、基本アクセスと高度アクセス間の製品構成の変化、価格に影響を与える地域別の病院購買行動が含まれた。ボトムアップの可視性が不完全な場合は、後にインタビューを通じて絞り込まれる保守的な浸透率レンジを用いて対応した。

予測にあたっては、償還、人員配置、入札時期の変化によって需要が変動しても現実的なモデルとなるよう、中心シナリオを軸としたシナリオ分析を適用した。成長率は、ケアの移行、慢性疾患の負荷、輸液実践の変化に関する専門家の見解に基づき地域ごとに調整した。最終的な曲線は、年ごとの急激な変動ではなく、滑らかさを重視して相互検証された。

データ検証と更新サイクル

検証は、処置動向、関連デバイスカテゴリーの貿易動向、公に議論されている価格変動といった独立したシグナルとモデル出力を比較する反復的な相互確認を通じて行われる。外れ値は前提条件を見直すことで調査・調整され、乖離が論理的に説明できない場合は、価格設定や利用状況に最も近い回答者への追加インタビューが行われる。

最終承認前には、別のアナリストが単位、換算、各前提条件とその裏付けとなる根拠との関連性を確認する段階的なレビューが行われる。レポートは毎年更新され、大規模な規制措置、償還制度の変更、大きな供給混乱が観測された場合には中間更新が行われる。納品直前には最終確認を実施し、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの静脈内療法・静脈アクセス市場規模算定と他の公表推計との比較

公表されている市場価値は、対象範囲の線引きが異なることや、インフレ、割引、地域構成にわたる価格の扱いが異なることから、ばらつきが生じる可能性がある。一部の推計は古い基準年に基づいており、重要な出来事の後に前提条件を再確認していないため、時期の要因も重要である。

この市場では、ギャップは通常、輸液ポンプがデバイスの全体価値として計上されるのか、増分的な付属品としてのみ計上されるのか、中心静脈カテーテルおよび埋込型ポートがどのようにグループ化されているか、病院薬局および小売薬局チャネルが流通のみとして扱われるのか、それとも追加の価値層として扱われるのかといった点から生じる。また、通貨換算のタイミングや平均販売価格の繰越方法にも違いが現れ、特に入札や契約更新が年内の実現価格を変化させる場合に顕著である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 28.37 B (2026) | |

| グローバルコンサルティング会社A | USD 25.90 B (2026) | 使い捨て輸液セットを重視し、輸液ポンプデバイス価値のほとんどを除外する狭い対象範囲を用いており、入札主導の価格リセットを反映しない一律のASP上乗せを適用している。 |

| 業界団体B | USD 31.40 B (2026) | 隣接する血管アクセスおよび輸液関連製品を1つの合計に統合しており、病院契約全体で検証された実現価格ではなく、公表されている定価に依存することが多い。 |

表全体のばらつきは、主に価格の更新方法と隣接製品カテゴリーの計上方法に起因しており、モデルはASPの変動を契約サイクルに結び付け、チャネルからのフィードバックで検証することで、より再現性の高いものとなる。これがMordor Intelligenceによる本推計で採用されている更新主導のアプローチである。

レポートで回答される主要な質問

静脈内療法および静脈アクセス市場の現在の価値はいくらですか?

静脈内療法および静脈アクセス市場は2026年に283億7,000万米ドルと評価され、2031年までに356億6,000万米ドルに達すると予測されています。

最も成長が速い製品タイプはどれですか?

輸液ポンプは最も高い成長を示しており、病院が接続型のエラー削減技術を優先するにつれ、2031年までのCAGRは5.19%と予測されています。

在宅輸液が普及している理由は何ですか?

在宅輸液は総ケアコストを最大30%削減し、患者の快適性を向上させ、新しいメディケアGコードの下で償還されるため、セグメントのCAGR 5.78%を牽引しています。

AI技術はIV療法にどのような影響を与えていますか?

AI誘導カテーテル留置システムは初回成功率90%以上を達成し、処置時間を短縮することで患者アウトカムを向上させ、看護リソースを解放しています。

最終更新日: