カテーテル指向血栓溶解市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

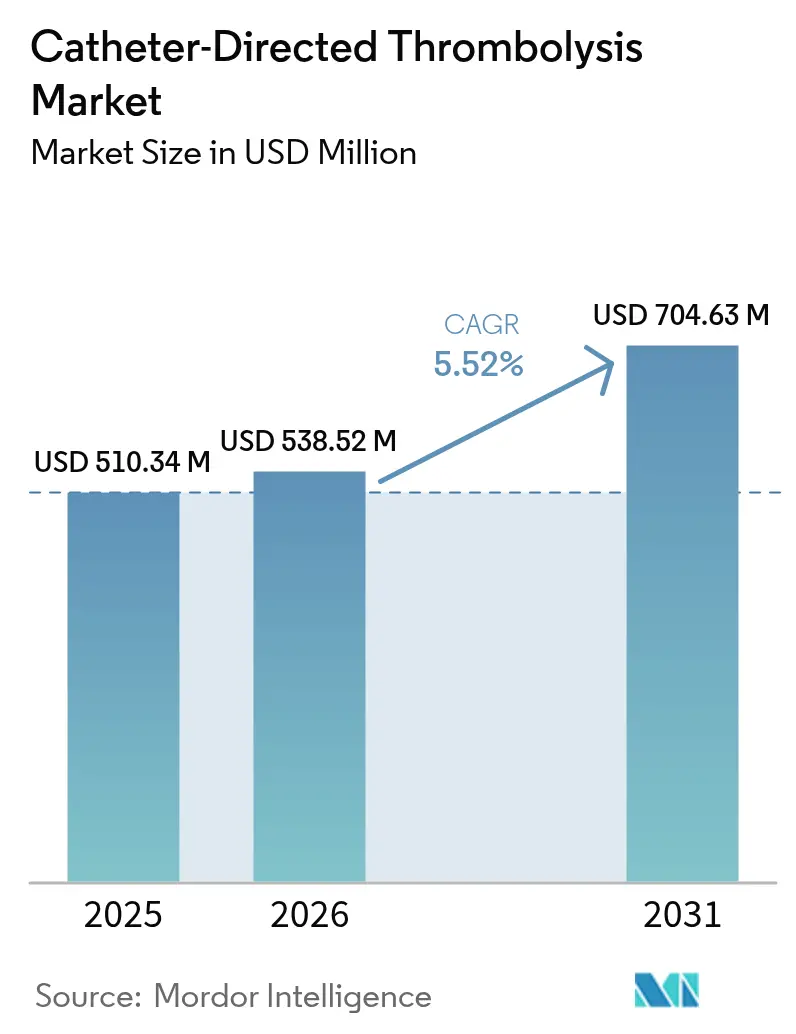

| 市場規模 (2026) | 538.52 百万米ドル |

| 市場規模 (2031) | 704.63 百万米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカテーテル指向血栓溶解市場分析

2026年のカテーテル指向血栓溶解市場規模は5億3,852万米ドルと推定され、2025年の5億1,034万米ドルから成長し、2031年には7億463万米ドルに達する見通しで、2026年から2031年にかけて5.52%のCAGRで成長します。カテーテル指向血栓溶解市場は、臨床的エビデンスの蓄積と幅広い償還適用の拡大を背景に、実験的なニッチ領域から主流の血管内治療オプションへと移行しており、全身溶解療法に代わる標的血栓溶解が推進されています。静脈血栓塞栓症(VTE)および末梢動脈疾患(PAD)に関連する臨床的緊急性と、より早期の回復および集中治療室滞在短縮を評価する支払者インセンティブが需要の底堅さを支えています。ベンダーは超音波エネルギー、吸引モジュール、AI誘導ナビゲーションを統合するためにポートフォリオを拡充していますが、手技の成長は血管内放射線科(IR)の人材不足と機械的血栓除去単独システムの台頭によって抑制されています。ティア1センター以外での処理能力の制約がスループットを制限していますが、技術の収束、外来移行、および有利な支払い更新がカテーテル指向血栓溶解市場の安定した中一桁台の拡大軌道を支えています。

レポートの主要ポイント

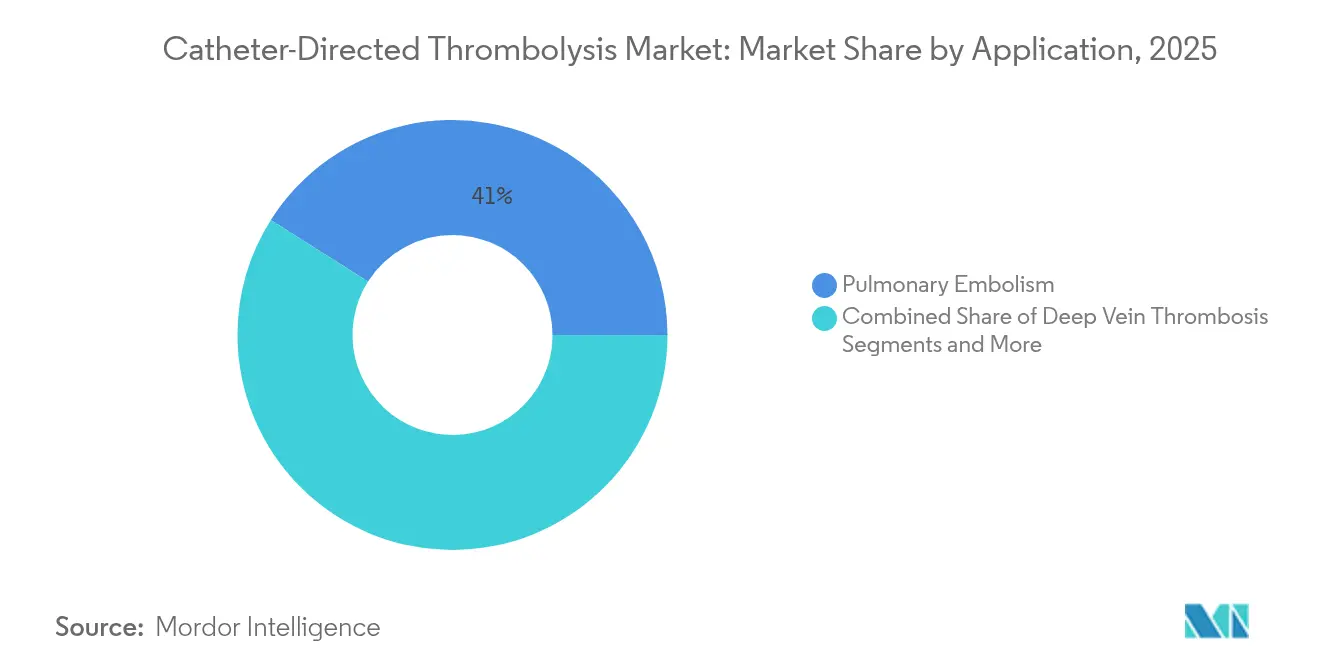

- 用途別では、肺塞栓症が2025年のカテーテル指向血栓溶解市場シェアの41.02%を占めてトップとなり、深部静脈血栓症は2031年にかけて6.05%のCAGRで成長する見込みです。

- エンドユーザー別では、病院が2025年のカテーテル指向血栓溶解市場規模の62.64%を占め、外来手術センターは2031年にかけて6.43%のCAGRで拡大しています。

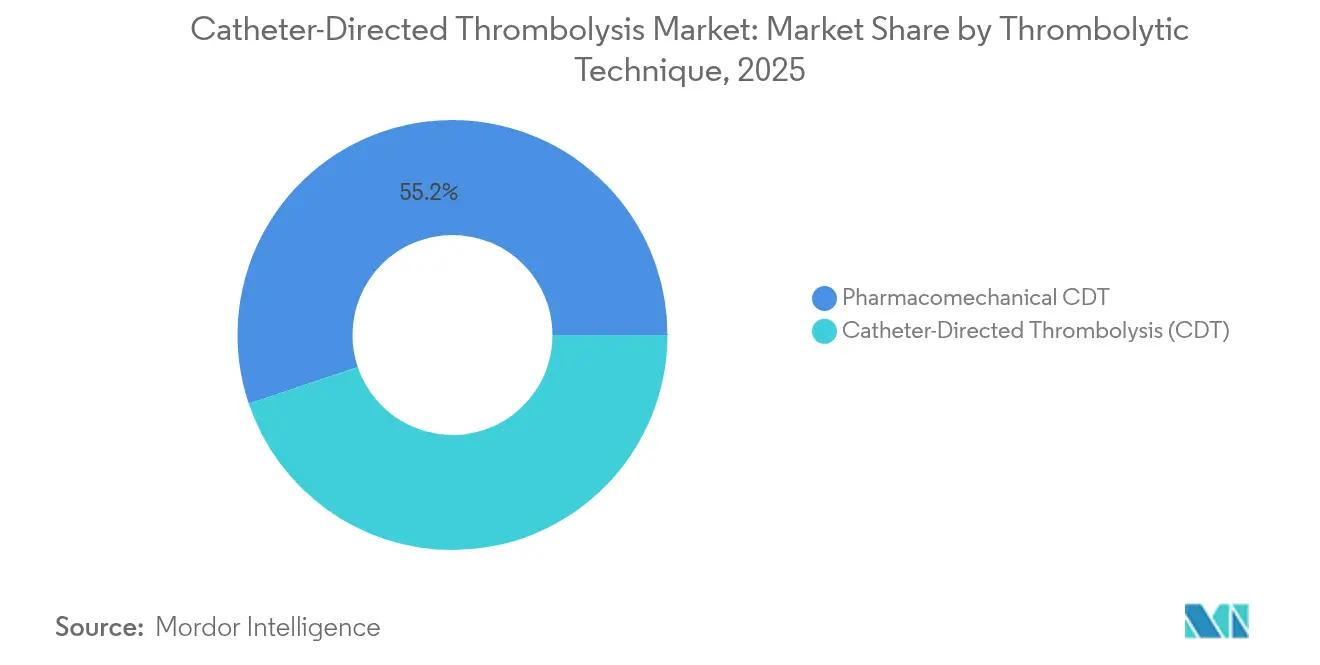

- 血栓溶解技術別では、薬物機械的システムが2025年のカテーテル指向血栓溶解市場の55.18%のシェアを占め、従来のカテーテル指向血栓溶解は6.83%のCAGRで進展すると予測されています。

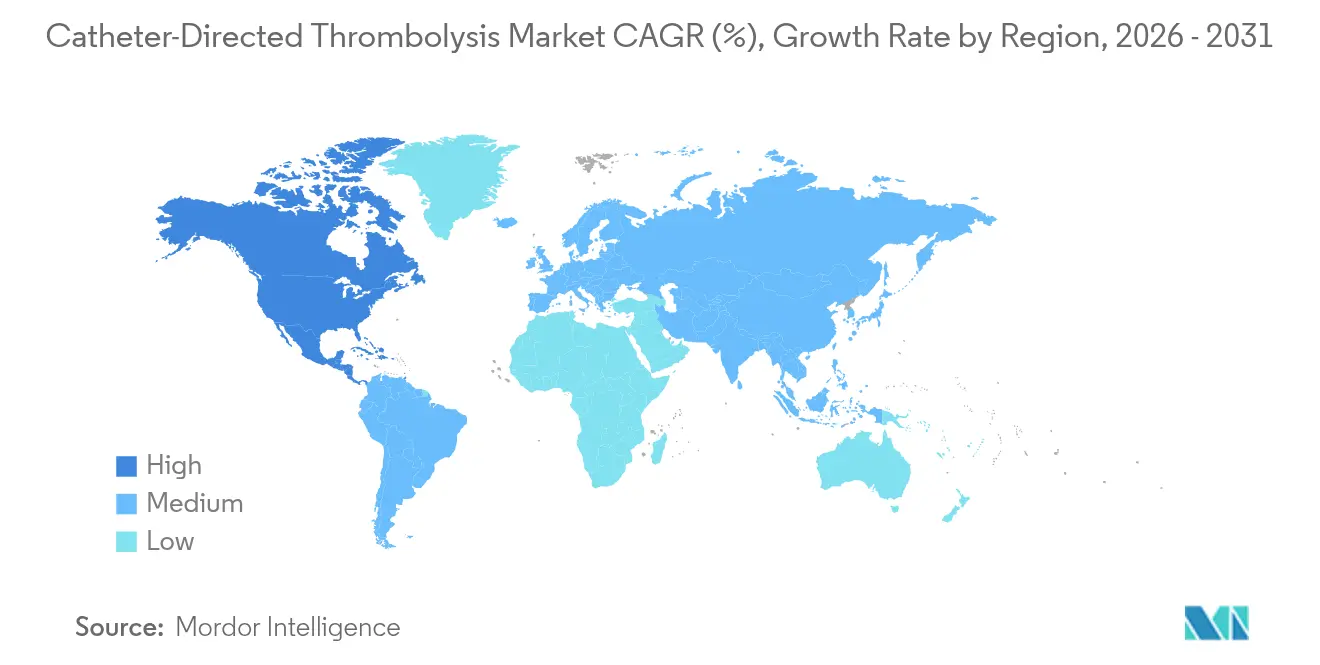

- 地域別では、北米が2025年のカテーテル指向血栓溶解市場の41.95%のシェアを占め、アジア太平洋が2031年にかけて7.1%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カテーテル指向血栓溶解市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VTEおよびPADの世界的発生率の上昇 | +1.2% | 北米および欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 薬物機械的CDTシステムの急速な普及 | +0.9% | 北米およびEUが中核、APACへ拡大中 | 中期(2〜4年) |

| 日帰り低侵襲PE治療に対する病院需要の急増 | +0.7% | 北米および西欧が主導するグローバル | 短期(2年以内) |

| AI誘導血管イメージングによる手技成功率の向上 | +0.5% | 北米、EU、日本、都市部APACへの波及 | 中期(2〜4年) |

| ICU滞在短縮を優遇する価値基盤型償還モデル | +0.8% | 北米が主要、EUが二次的採用 | 短期(2年以内) |

| 再介入率を低下させる次世代カテーテルコーティング | +0.6% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VTEおよびPADの世界的発生率の上昇

VTEの有病率の上昇(現在、世界で3番目に多い血管系死因)は、全身性出血リスクなしに血栓負荷を除去できるカテーテル介入への需要を高めています。先進国市場における高齢化人口と、COVID-19の長引く血栓促進性後遺症が症例数を増幅させています。病院の監査では、急性脳卒中入院患者におけるVTE発生率が0.53%から19.8%の間に位置することが示されており、相当な手技的余地があることが強調されています。PADはVTEと共存することが多いため、適応症をまたいだ使用が手技の成長を後押しし、カテーテル指向血栓溶解市場の継続的な収益基盤を固めています。

薬物機械的CDTシステムの急速な普及

薬物機械的プラットフォームは、機械的破砕と局所薬物送達を組み合わせることで、溶解薬の投与量と出血リスクを低減し、2024年のカテーテル指向血栓溶解市場シェアの55.71%を占めました。超音波補助カテーテルは血栓溶解薬の浸透を高め、吸引チャンネルは1回のパスでデブリを排出し、手技時間を短縮します。この技術は、純粋に機械的な血栓除去デバイスが重要な試験を完了するまでの橋渡しとして機能し、カテーテル指向血栓溶解市場の中期的な勢いを維持しています。

日帰り低侵襲PE治療に対する病院需要の急増

世界中の病院が、選択された肺塞栓症症例に対して同日退院を可能にするケアパスウェイを見直し、ベッドの圧迫を緩和し、外来償還を獲得しています。外来手術センター(ASC)サービスへのメディケア支出は2022年に61億米ドルに達し、顕著な外来シフトを反映しています [1]メディケア支払諮問委員会、「議会への報告:メディケア支払政策2024」、medpac.gov。全身溶解療法より回復が短いカテーテル指向血栓溶解は、これらの効率化目標に合致し、特に統合されたIRスイートを持つ都市部センターにおける漸進的な成長を促進しています。

AI誘導血管イメージングによる手技成功率の向上

リアルタイム透視画像に予測カテーテル経路を重ね合わせる機械学習ツールは、手技時間を短縮し、放射線被曝を低減します。ロボットカテーテル制御の初期試験では、完璧なナビゲーション成功と術者制御ループの18.38%減少が報告されており、将来の生産性向上を示唆しています。AIモジュールを組み込んだベンダーは、カテーテル指向血栓溶解市場内で製品を差別化し、プレミアム価格を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低所得環境における高い初期デバイス・薬剤コスト | -0.8% | APACの新興市場、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| ティア1センター以外での血管内放射線科の処理能力の限界 | -1.1% | グローバル、特に農村部の北米および発展途上地域で深刻 | 中期(2〜4年) |

| 多剤併用の高齢者における出血リスクへの懸念 | -0.6% | 高齢化人口を抱える先進市場 | 短期(2年以内) |

| 機械的血栓除去単独デバイスからの競争激化 | -0.9% | 北米およびEUが主要、グローバルに拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア1センター以外での血管内放射線科の処理能力の限界

2024年の米国では、独立した血管内放射線科(IR)レジデンシーの定員のうち58.5%しか充足されておらず、手技量を直接制約するパイプラインのギャップが明らかになっています。フランスでも同様の人材不足により、機械的血栓除去の実績が理論的処理能力2万500件に対して7,500件にとどまっており、これはCDTのボトルネックの代理指標となっています。農村部の病院や新興市場では、専門家の不足により紹介や治療の遅延が余儀なくされ、カテーテル指向血栓溶解市場全体での普及が抑制されています。

機械的血栓除去単独デバイスからの競争激化

PEERLESS試験では、大口径機械的血栓除去がカテーテル血栓溶解の5.4%に対して臨床的悪化を1.8%に低下させ、ICU使用を半分以上削減したことが示されました [2]米国心臓病学会、「PEERLESS試験結果」、acc.org。血栓溶解薬を使用しないデバイスは、高齢者や多剤併用患者における出血を懸念するセンターを引き付けています。レジストリデータが安全性を確認するにつれ、支払者はより迅速で薬剤不要のソリューションを優遇する可能性があり、カテーテル指向血栓溶解市場の従来の収益源に圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:肺塞栓症が現在の需要量を牽引

肺塞栓症は2025年のカテーテル指向血栓溶解市場規模の41.02%を占め、その生命を脅かす性質と、全身療法が禁忌の場合に標的血栓溶解が好まれることを反映しています。カテーテル療法で治療された高リスク症例は、34の欧州センターにわたって静脈動脈ECMOのみの57%に対して43%の死亡率を示しました。機械的システムがシェアを争う中でも、臨床的支持の高まりが手技需要を安定的に維持しています。

深部静脈血栓症(DVT)は最も急成長している用途セグメントであり、外来プロトコルと精緻化されたリスク層別化が早期介入を促すことで、2031年にかけて6.05%のCAGRで拡大しています。下肢DVT手技に対する償還の拡大と、肥満および癌の有病率の上昇が患者基盤を広げています。低い重症度により外来環境が漸進的な需要量を取り込むことができ、カテーテル指向血栓溶解市場の地理的浸透を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:ASCの成長にもかかわらず病院が優位

病院は、ICUへのアクセスと多職種によるバックアップにより、2025年のカテーテル指向血栓溶解市場規模の62.64%を維持しました。複雑な肺塞栓症および動静脈複合症例は引き続き病院中心です。しかし、外来手術センター(ASC)は6.43%のCAGRを記録しており、2020年から2024年にかけての心臓手技に対するCMSの5〜13%の償還引き上げに支えられ、選択的DVT症例を吸収する態勢が整っています。

ASCの拡大により、デバイスベンダーはワークフローを合理化し、観察時間を短縮することを余儀なくされています。PEERLESSにおける機械的血栓除去のICU利用率41.6%対CDTの98.6%は、外来への移行を加速できるプロトコルを示唆しています。長期的には、需要量の移行がカテーテル指向血栓溶解市場内のエンドユーザー構成を再均衡させる可能性があります。

血栓溶解技術別:薬物機械的システムがイノベーションをリード

薬物機械的システムは、破砕、超音波浸透、薬物送達を組み合わせることで、2025年のカテーテル指向血栓溶解市場シェアの55.18%を獲得しました。AngioJetなどのシステムは、加圧生理食塩水ジェットと同時吸引を組み合わせ、より低い薬剤投与量を使用しながら薬理学的溶解単独と同等の有効性を示しています。

従来のカテーテル血栓溶解は、より古い技術ではありますが、超親水性コーティングとヘパリンネットワーク表面が最長30日間の抗血栓性能を延長することで、6.83%のCAGRで加速しています。安全性の向上が、特により単純な設備投資プロファイルを好むセンターでの再普及を支えています。技術の多様性が健全な競争を支え、カテーテル指向血栓溶解市場全体で臨床医の選択肢を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年のカテーテル指向血栓溶解市場規模の41.95%を占め、幅広い保険適用、成熟したIRネットワーク、および継続的な臨床試験活動に支えられています。CMSは心血管CTへの支払いを倍増させ、ASCの心臓手技への償還を引き上げ、構造的に普及を促進しています。しかし、人材不足が郊外および農村部センターへの浸透を制限しており、設置済み処理能力を最大化するためのテレメンタリングイニシアチブとハブアンドスポーク紹介モデルが推進されています。

欧州は成熟しているがコスト圧力のある市場です。フランスの機械的血栓除去の停滞は、CDTも妨げるシステムのボトルネックを示しています。医療機器規制(MDR)の下での規制強化はコンプライアンスコストを引き上げますが、最終的には資本力のある製造業者に有利に働きます。PenumbraのCAVTプラットフォームなどのデバイスに対するCEマーク認証は、安定したパイプラインの流れを確認していますが、予算の精査がカテーテル指向血栓溶解市場全体でのプレミアム価格を制限する可能性があります。

アジア太平洋は7.1%のCAGRで最も急成長している地域であり、中国、日本、インドにおけるインフラ整備とVTE意識の高まりに牽引されています。Inari Medicalの流通提携とPenumbraの地政学的リスクへの言及は、機会と複雑さの両方を示しています。バリューエンジニアリングされたシステムとモジュール式価格体系は、病院がイノベーションと手頃な価格のバランスを取る中で支持を得ています。インドにおける民間保険適用の拡大と中国における国民皆保険改革が、カテーテル指向血栓溶解市場の重要な需要ドライバーとして同地域を位置づけています。

規制環境

米国では、カテーテル指向性血栓溶解療法および関連する機械的血栓溶解カテーテルは、21 CFR 870.5150に基づきクラスII医療機器として規制されることが一般的である。これには通常、FDAの510(k)クリアランス、および血管内カテーテルと血栓除去/血栓溶解デバイスの臨床・非臨床エビデンスパッケージに関するFDAの適用ガイダンスへの準拠が求められる。製造業者が注入制御、超音波エネルギー、吸引モジュール、統合血行動態センシングなどの機能を追加するにつれ、肺塞栓症や深部静脈血栓症などの適応での使用目的を裏付けるための性能試験、ラベリング、臨床エビデンスに関する要件が厳格化する。

欧州では、医療機器規則(EU)2017/745により機器が規制され、臨床評価への期待と市販後調査義務が高まっている。これにより、ノーティファイドボディを通じた適合性評価の時間とコストが増加する可能性がある。システムが医薬品成分を含む場合、または併用の考慮を要する形で血栓溶解薬と併用される場合、MDRの規定(医薬品当局との協議手続きを含む)により規制の複雑さが増す。滅菌済み単回使用血管内カテーテルに関するISO 10555-1:2023、および導入器・ガイドワイヤーに関するISO 11070:2014などの規格は、製品ライン全体にわたる世界的な技術文書とリスクマネジメントの重要な基盤であり続けている。

バリューチェーン分析

カテーテル指向性血栓溶解療法のバリューチェーンは、生体適合性ポリマー、編組または巻線構造の金属補強材、放射線不透過性マーカー、追跡性と血栓形成性に影響を与えるコーティングなどの原材料と部品から始まる。専門のカテーテル製造業者と受託パートナーが、シャフト押出成形、編組、先端形成、サブアセンブリを供給する。デバイス開発企業は次に、注入アーキテクチャを統合し、一部のプラットフォームでは超音波支援デリバリーや吸引などの補助的モダリティを組み込む。

品質システム、生体適合性・性能検証、および妥当性確認された滅菌・包装が重要であり、複雑な組立に専門的工程と集中的な製造拠点が必要となる場合、生産能力の制約が表面化することがある。下流では、商業化は病院システムおよび統合デリバリーネットワークへの直接販売と臨床サポートによって推進され、購買委員会は複数拠点にわたって資本設備(該当する場合)、消耗品、トレーニングを一括提供できるベンダーをますます好むようになっている。物流とサービスサポートは、急性期医療の場でCDTを実施するインターベンショナルラジオロジーおよび血管チームに合わせて調整されており、一方で外来手術センターは、選定された低侵襲度の静脈系インターベンションにおいてより重要性を高めており、観察・人員配置の負担を軽減する効率的なキット、予測可能なリードタイム、標準化されたプロトコルへの需要を高めている。

競合状況

カテーテル指向血栓溶解市場は中程度に分散しており、多角化したコングロマリットと純粋なイノベーターがシェアを争っています。Boston ScientificによるSilk Road Medicalの12億6,000万米ドルでの買収と、TeleflexによるBIOTRONIKの血管介入資産の7億6,000万ユーロでの取得は、技術規模をめぐる競争激化を示しています。ポートフォリオの幅は薬剤溶出バルーンからAI駆動ナビゲーションコンソールにまで及び、統合サプライヤーに主要顧客での引き込み優位性をもたらしています。

臨床的エビデンスが主要な差別化要因です。PEERLESSおよびFLASH試験は機械的血栓除去ベンダーに説得力のある安全性データを提供し、CDTの既存企業はコスト効率性またはデュアルモダリティの汎用性を強調することを余儀なくされています。親水性コーティングおよびヘパリンネットワーク表面に関する特許出願は、生体適合性の向上と再介入の抑制に向けた継続的な研究開発を示しており、支払者が長期的アウトカムに償還を結びつける環境では特に重要です。

小規模な参入者は、遠位静脈セグメント向けの吸引カテーテルなど、大手が見落とすニッチを開拓するための集中的なイノベーションを活用しています。しかし、多くは重要な試験が性能を検証した後、最終的にパートナーシップや買収の協議に入ります。したがって、新規デバイスがカテーテル指向血栓溶解市場全体に普及する中でも、統合は継続し、市場集中度を徐々に高める可能性があります。

カテーテル指向血栓溶解業界リーダー

Boston Scientific Corporation

AngioDynamics, Inc.

Thrombolex

Medtronic Plc

Edwards Lifesciences Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

臨床および技術の勢いは、注入時間とICU利用を削減するワークフロー効率の高いCDTおよび薬理機械的プロトコルの余地を生み出しており、特に中リスク肺塞栓症の治療経路においてこれが顕著である。エビデンス創出とガイドラインでの位置付けは、実際的な需要促進要因である。AHA、ACC、SIRを含む主要学会による2026年版ガイダンスは、全身性血栓溶解が禁忌または無効な場合の中~高リスクおよび高リスク肺塞栓症に対するカテーテル指向性アプローチを認めている。2026年のCIRSE診療基準もまた、カテーテル指向性血栓溶解療法および機械的血栓除去術を確立された血管内治療選択肢として認めている。これにより、病院の治療経路は日帰りおよび短期滞在モデルへと再構築が進み、デバイスプラットフォームは処置スピード、血行動態の改善、および溶解剤投与量の削減で競争するようになっている。

製品レベルの技術革新もまた、多忙なインターベンショナル手術室における時間とアクセスの制約に対応したカテーテル構成において採用機会を開いている。2026年初頭のFDA 510(k)クリアランスとして、Argon Medical Devices社のVariFuse Adjustable Infusion CatheterやLiquet Medicals社のVersusカテーテル構成などが、両側性肺塞栓症治療向けに設計されたデュアルチップ/テレスコピック構造や肺動脈圧測定志向の構成を含む継続的なプラットフォーム更新サイクルを示している。急性中リスク肺塞栓症を対象としたFlow Medicals社の2026年パイロット試験準備(NCT07681154)を含む新規および進行中の臨床研究は、エビデンス基盤を広げ患者選択を精緻化しうる試験活動をさらに積み重ねている。同時に、これらの動向は、支払者と提供者が総リソース利用を比較する中で、機械的血栓除去専用システムとの競争を激化させている。

最近の業界動向

- 2026年4月:Thrombolex社は、中リスク肺塞栓症に対するOn-The-Tableプロトコルを用いたBASHIR血管内カテーテルを評価するRAPID-PE臨床研究において、100人目の患者登録を発表した。この節目は、処置後の長時間注入を回避するよう設計された薬理機械的溶解ワークフローに関する前向きエビデンスを進展させるものである。また、ICU使用の削減とスループット向上を優先する医療機関に対する同社のポジショニングを支えるものでもある。

- 2025年6月:AngioDynamics社は、中リスク肺塞栓症におけるAlphaVac F1885システムを評価するRECOVER-AV臨床試験において、最初の患者登録を報告した。専用の試験プログラムの開始は、購買委員会が広範な採用のためにますます求めている適応特化の安全性・有効性データの構築に役立つ。この研究は、カテーテルベースの選択肢が純粋な機械的アプローチと比較される中で、競合上の差別化を支えるものでもある。

- 2024年5月:AngioDynamics社は、肺動脈からの血栓または塞栓の非外科的除去を目的としたAlphaVac F1885システムについて、欧州でのCEマーク承認を発表した。この承認により、MDR時代のエビデンスおよび監視要件のもとで運営されるEU市場全体での肺塞栓症インターベンション向けの同社の商業展開が拡大した。これはまた、デバイスベースの血栓除去および補助的血栓溶解戦略を評価する病院間の競争激化にもつながった。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、カテーテルを用いて血栓溶解薬を血管内の血栓に直接送達するカテーテル指向性血栓溶解療法(CDT)手技を対象とし、臨床実務で用いられる薬理機械的カテーテル指向性アプローチを含む。

対象範囲外:カテーテルガイダンスなしで行われる全身性血栓溶解療法、および局所的な溶解薬注入を含まない単独の機械的血栓除去手技は除外される。

セグメンテーション概要

- 用途別

- 深部静脈血栓症

- 肺塞栓症

- 虚血性脳卒中

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 血栓溶解技術別

- カテーテル指向血栓溶解(CDT)

- 薬物機械的CDT

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、血栓量の状態と実際にこれらの手技を実施する医療現場をマッピングすることにより、CDTの実際の需要層を定義することから始めた。CDC、NIH、PubMed収録の臨床誌、WHOなどのソース、および手技の増加パターンを示す支払者・病院報告からの公的な健康・利用シグナルを参照した。

供給と価格の側面では、公開されている規制・ラベリング資料(FDAの安全性通知や機器リスティングを含む)、さらに企業提出資料、投資家向け資料、信頼性の高い報道を精査し、採用が進んでいる箇所と治療ミックスの変化状況を把握した。企業財務および特許データベースの一部有料サブスクリプションは、収益エクスポージャーと技術方向性のクロスチェックを迅速化する目的のみで使用した。上記の例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開・内部資料も使用した。

一次インタビューおよび調査

一次調査は、日々の業務の中で手技の流れと購買行動を目にするインターベンショナル臨床医、カテーテル室管理者、ディストリビューター、プロダクトマネージャーへのインタビューと短時間の調査に重点を置いた。治療選好、リンバースメントの強さ、ケア提供場所の能力の違いを反映できるよう、主要な地域を網羅することを目指し、これらの入力を用いて採用率と典型的な価格設定(バンドル提供されるものと別途課金されるものの区分を含む)のギャップを補完した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):15% | アジア太平洋地域(APAC):39% |

| 中堅層:40% | 部門/事業リーダー:31% | 欧州・中東・アフリカ(EMEA):36% |

| 中小企業:22% | マネージャー:54% | 南北アメリカ:25% |

市場規模算定と予測

市場規模の算定は、トップダウンの需要層アプローチを用いて構築し、疫学データと治療実施率を地域別の想定CDT手技件数に変換し、その後、混合手技コストおよび機器・薬剤価格ロジックを用いて金額に変換した。総額の現実性を保つため、サプライヤーの収益エクスポージャーチェック、サンプリングした平均販売価格帯、年間ユニット動向に関するチャネルからのフィードバックを含む選択的なボトムアップ近似を用いて出力を相互検証し、両視点が一致しない箇所を調整した。

モデルで使用した主要な入力には、VTE、PE、DVTの症例動向、インターベンション治療の対象となる患者の割合、病院および外来センターの手技実施能力、超音波支援・薬理機械的手法の採用状況、および1件当たりに使用される典型的なカテーテルおよび補助的消耗品の数が含まれる。価格設定については、実際の見積りが入札のタイミングやバンドル契約によって変動するため、慎重に取り扱い、価格帯を用いて地域別の年間混合ASPに変換した後、件数を適用した。

予測はシナリオ分析を用いて作成した。手技件数の増加、リンバースメントの傾向、インターベンション人員配置の制約を現実的な範囲内で変動させ、その後専門家が今後5年間で妥当と述べた内容と整合させた。小規模国においてボトムアップのシグナルが欠けている場合は、類似のケアアクセスと支払者動向を持つ比較可能な市場からの代替普及率を用い、その後、治療患者1人当たりの想定支出の妥当性を再確認した。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、結果が実際の臨床活動や購買行動と一致するようにした。臨床文献で議論されている手技ミックスの変化、国別の医療支出の方向性、公に確認できる規制・ラベリングのマイルストーンなど独立したシグナルとモデル出力を比較し、異常値については確認のためフラグを付けた。

承認前に、モデルと前提条件は段階的なアナリストレビューを経る。地域別の大きな変動が見られる場合は、選定した一次情報源への再確認を行い、そのギャップが価格設定、採用状況、または定義の境界によるものかを確認する。レポートは毎年更新され、主要なガイドライン変更、リンバースメントの更新、注目すべき製品承認など重要な事象が発生した場合には中間更新も行われる。提供直前には最終確認を行い、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのカテーテル指向性血栓溶解療法市場規模算定と他の公表推定値との比較

カテーテル指向性血栓溶解療法の公表市場規模は、各グループがCDT価値としてカウントするものおよび手技活動をドル換算する方法について異なる判断を行うため、一致しないことが多い。差異は通常、範囲の境界設定、価格の取り扱い、通貨・インフレ処理に使用する基準年のタイミングに起因する。

ここでの大きなギャップの要因は、ASPの前提がどの頻度で更新されるか、および為替レートが一貫した年間平均から取得されているかどうかである。カテーテルおよび補助的消耗品の価格は地域・契約によって不均一に設定されているため、古い価格が誤って引き継がれる可能性がある。価格入力と為替レートのタイミングを一貫した年次ウィンドウに更新し、その後手技当たりの想定支出をインタビューフィードバックと再確認することで、Mordor Intelligenceは、古い価格が新たな検証を経ずに引き継がれる際に発生しうるずれを低減している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 538.52 M (2026) | |

| グローバルコンサルティング会社A | USD 565.94 M (2025) | 異なる基準年を使用し、CDTケアに関するより広範な支出境界を適用している可能性があり、通貨タイミングとバンドル価格が同様に正規化されていない場合、総額が変動する可能性がある。 |

| 業界出版社B | USD 540.09 M (2026) | 一部の定義において、より広範なシステム要素とデリバリーモードを含んでいる可能性があり、基準年が一致していても、含まれる機器および補助品の範囲がやや異なる場合がある。 |

全体として、この差異はタイミングとCDT支出バスケットに含まれるものの違い、および価格が予測全体にどのように反映されるかの組み合わせによって説明される。当社のアプローチは、推定値を治療症例数と明確に示されたASP構築に追跡可能な形で結び付け、その結果を臨床採用と購買シグナルに対して検証することで、最終的な数値が実用的であり続けるようにしている。

レポートで回答される主要な質問

カテーテル指向血栓溶解市場の現在の規模はどのくらいですか?

カテーテル指向血栓溶解市場は2026年に5億3,852万米ドルと推定され、5.52%のCAGRで2031年までに7億463万米ドルに達すると予測されています。

カテーテル指向血栓溶解市場の主要プレーヤーは誰ですか?

Boston Scientific Corporation、AngioDynamics, Inc.、Thrombolex、Medtronic Plc、Edwards Lifesciences Corporationがカテーテル指向血栓溶解市場で事業を展開する主要企業です。

カテーテル指向血栓溶解市場で最も急成長している地域はどこですか?

アジア太平洋が7.1%のCAGRで首位を占めており、中国、日本、インドが手技量を増加させ、血管内治療の処理能力を拡大しています。

現在最も高い収益を生み出している用途分野はどれですか?

肺塞栓症がトップを占め、カテーテル指向血栓溶解市場の2025年収益の41.02%を占めています。

最終更新日: