知的財産管理ソフトウェア市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

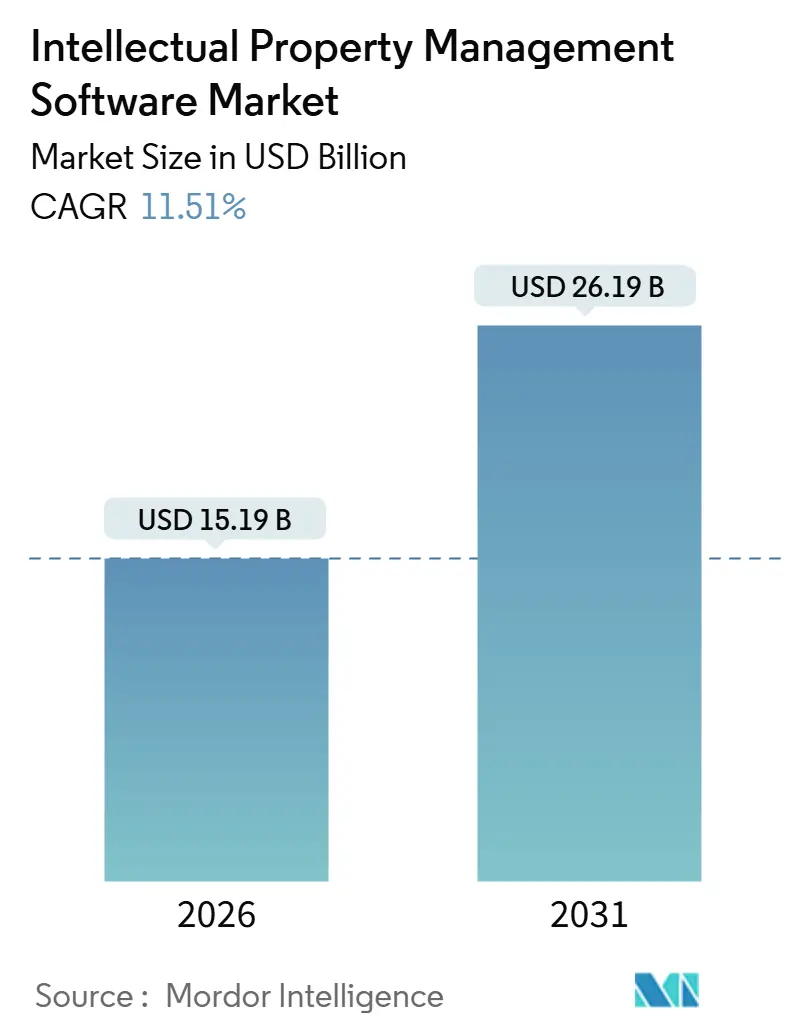

| 市場規模 (2026) | 15.19 十億米ドル |

| 市場規模 (2031) | 26.19 十億米ドル |

| 成長率 (2026 - 2031) | 11.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる知的財産管理ソフトウェア市場分析

知的財産管理ソフトウェア市場規模は2026年にUSD 151億9,000万に達しており、予測期間中に11.51%のCAGRで成長し、2031年までにUSD 261億9,000万に達する見込みです。特許出願件数の増加、生成AIの先行技術調査ワークフローへの組み込み、アジアにおけるダイレクト・トゥ・コンシューマーブランドの急増が、企業にレガシーのドケティングツールをクラウドネイティブかつ分析機能豊富なプラットフォームへと刷新させています。規制当局もこの勢いを後押ししており、米国特許商標庁(USPTO)は2027年までに審査官のワークフローに機械学習支援ツールを組み込む計画を立てています。一方、中国は2024年に世界の商標出願の45%超を占め続けており、多国籍企業はリアルタイムの越境監視ダッシュボードの導入を余儀なくされています。ハイブリッドアーキテクチャは、組織がデータ主権の要件とAI駆動型分析の必要性のバランスを取る中で支持を集めており、日本などの市場における人材不足を補うために企業が評価・競合インテリジェンス業務をアウトソーシングするにつれ、サービス収益も加速しています。コンプライアンスインテリジェンス、地政学的リスク監視、ESG連動型評価を統合スイートに組み込むことができるベンダーは、予測期間中に知的財産管理ソフトウェア市場において不均衡なシェアを獲得できる位置にあります。

レポートの主要ポイント

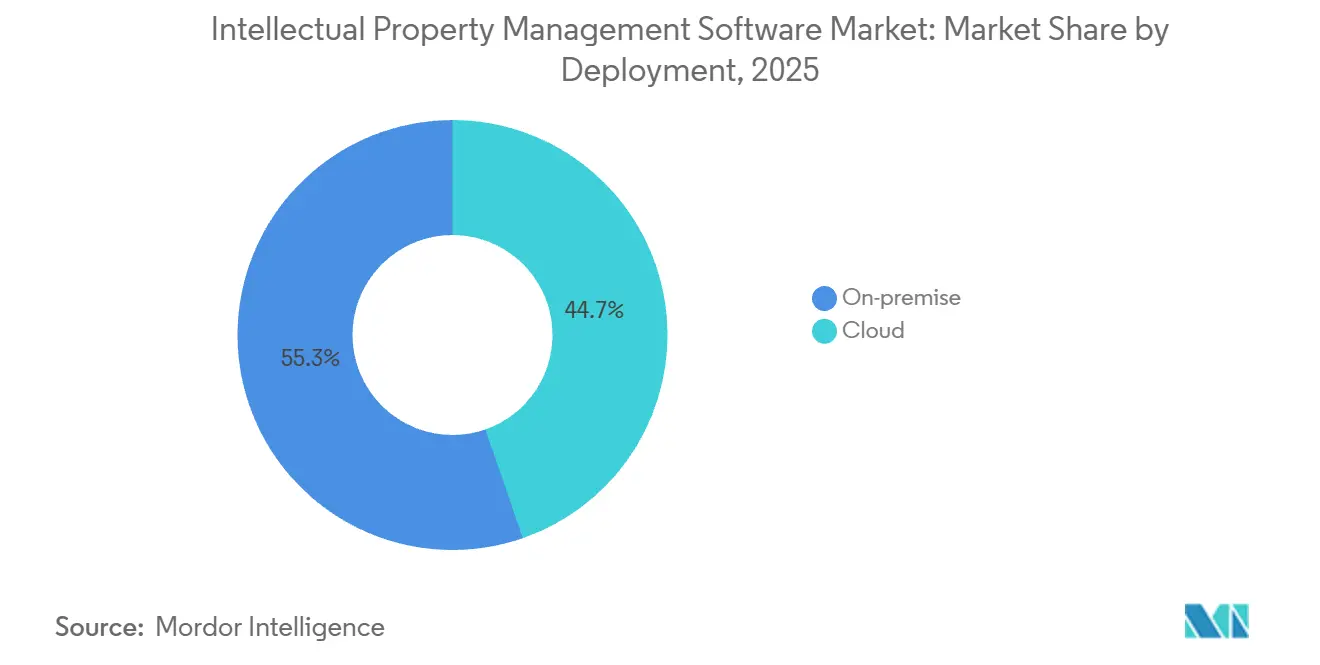

- 展開形態別では、オンプレミスソリューションが2025年の収益シェアの55.31%をリードし、クラウドは2031年にかけて12.36%のCAGRで拡大する見込みです。

- コンポーネント別では、ソフトウェアが2025年収益の63.36%を占め、サービスは2031年にかけて13.52%のCAGRで成長する見込みです。

- IP種別では、特許モジュールが2025年支出の41.27%を占めましたが、意匠権ツールは2031年にかけて14.12%のCAGRで拡大しています。

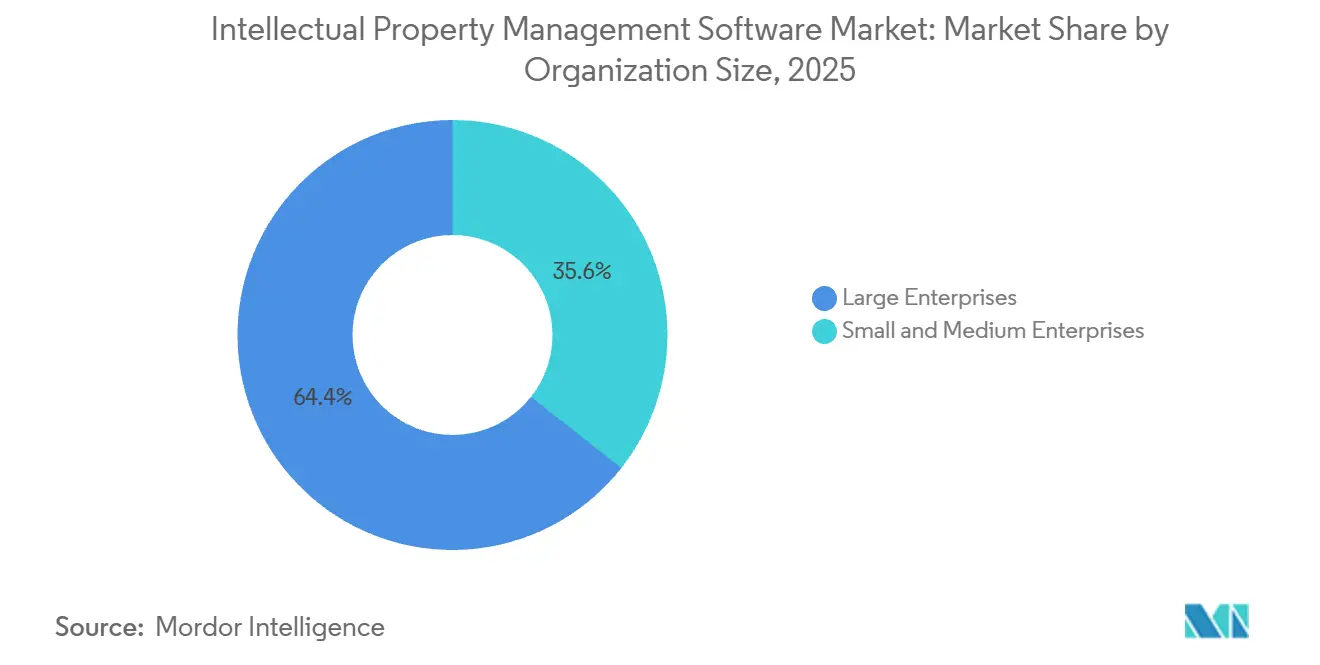

- 組織規模別では、大企業が2025年支出の64.38%を占めましたが、中小企業は2031年にかけて12.36%のCAGRを記録する見込みです。

- エンドユーザー産業別では、情報技術・通信が2025年収益の29.71%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて13.82%のCAGRで拡大する見込みです。

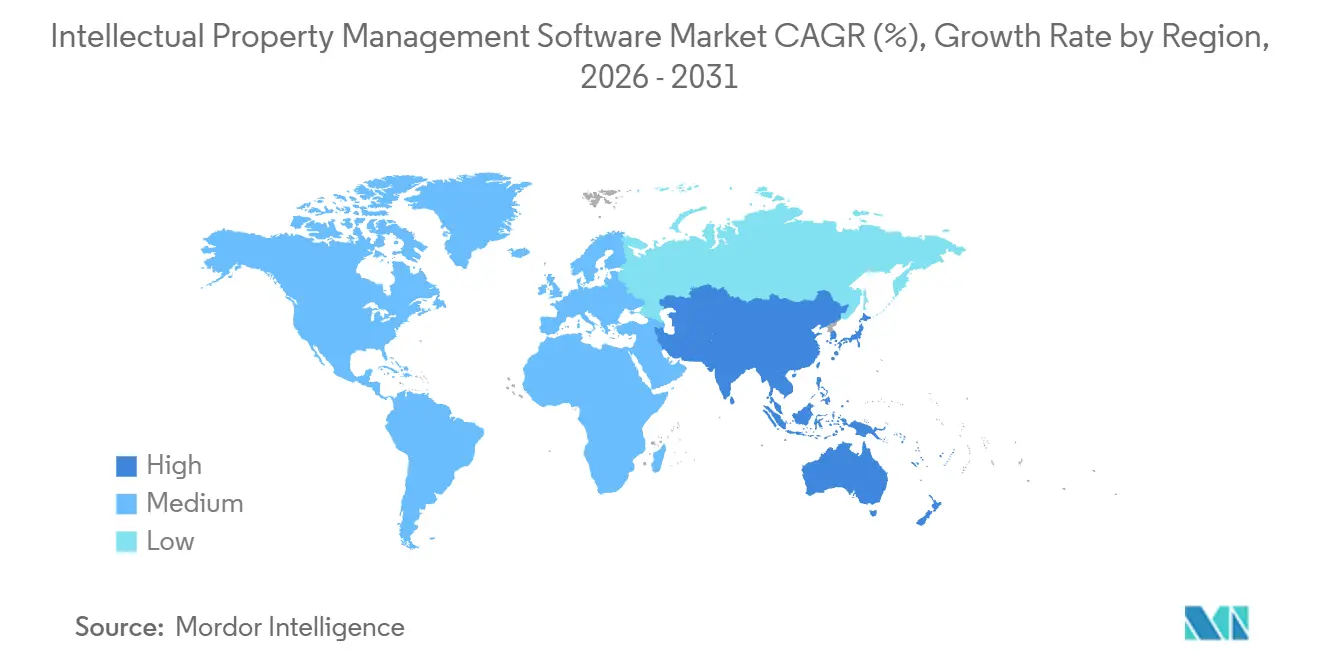

- 地域別では、北米が2025年収益の38.36%を占め、アジア太平洋は2031年にかけて14.32%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の知的財産管理ソフトウェア市場のトレンドと洞察

ドライバーの影響分析

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI搭載特許分析の採用 | +2.3% | 欧州および日本への波及効果を伴う北米 | 中期(2〜4年) |

| 生成AIベースの先行技術調査 | +2.2% | 北米・欧州・中国での早期採用を伴うグローバル | 短期(2年以内) |

| アジアにおけるD2Cブランドの商標急増 | +2.1% | アジア太平洋中核、特に中国・インド・東南アジア | 短期(2年以内) |

| 米中半導体特許戦争 | +1.8% | 北米・中国・台湾・韓国に集中するグローバル | 長期(4年以上) |

| ESG連動型IP評価義務 | +1.5% | 北米および欧州連合が主導するグローバル | 中期(2〜4年) |

| インドおよびブラジルのファストトラック制度 | +1.7% | インドおよびブラジル、ASEAN・ラテンアメリカへの波及効果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米全域でスイートのアップグレードを促進するAI搭載特許分析の採用

米国およびカナダの企業は、キーワード検索ツールから特許を意味論的にクラスタリングするトランスフォーマーベースの分析ツールへと移行しており、フリーダム・トゥ・オペレート調査を数週間から数日に短縮しています。USPTOは2025年6月に自動化された主題分析プラットフォームを試験運用し、AI支援審査に対する規制当局の承認を示しました。[1]米国特許商標庁、「USPTO人工知能戦略計画」、uspto.gov 1万件を超えるアクティブファミリーのポートフォリオを管理する自動車・製薬分野の出願人が早期採用者となっています。Clarivateは2025年9月にDesignVisionと提携し、電子商取引サイトにおける意匠侵害のコンピュータビジョン検出機能を追加しました。これは出願から公開までの18か月の公開ラグに対抗する機能です。LexisNexisは2025年3月に審査官の履歴に基づく許可予測スコアリングを導入し、弁護士が高確率の出願に訴追リソースを集中できるようにしました。これらのイノベーションは総じて訴追サイクルを短縮し、知的財産管理ソフトウェア市場を効率性のリーダーと遅れをとる企業に二分し始めています。

草稿サイクルを短縮する生成AIベースの先行技術調査

大規模言語モデルは現在、抄録・規格・学術論文を関連性ランク付きリストに統合し、弁護士が数日ではなく数時間で確認できるようにしています。欧州特許庁は2025年4月に生成AIアシスタントを組み込み、審査官が自然言語クエリを入力して文脈スニペット付きの引用候補を受け取れるようにしました。[2]欧州特許庁、「審査官向け生成AIアシスタント」、epo.org 民間実務においては、LexisNexisが15の法律事務所を対象とした2025年のパイロットで平均検索時間が42%短縮されたと報告しています。Patsnap は2025年1月に問題文入力と複数ソース出力に対応した生成検索ツールを発売しました。これによるコスト削減は固定料金契約への道を開き、外部弁護士間の価格競争を激化させています。モデルが成熟するにつれ、ドメイン固有のコーパスでファインチューニングし、審査官のフィードバックを再学習パイプラインに組み込むベンダーがリードを広げる可能性が高いです。

アジアにおけるD2Cブランドの商標急増がSaaS採用を加速

アジアのデジタルネイティブ消費者ブランドの波により、インドの商標出願は2024年に前年比7.4%増加し、中国は450万件の出願を処理し、世界最大の件数を記録しました。社内弁護士を持たないスタートアップは、マーケットプレイス全体で類似商標のリアルタイムアラートを発行するクラウドベースの監視スイートを選択しています。ドケティングと分析をバンドルした段階的サブスクリプションプランにより、中小企業への参入が可能となり、クラウド展開の12.36%のCAGR予測を支えています。現地語インターフェースと地域決済ゲートウェイにより、インドネシアおよびベトナムでの採用障壁がさらに低下しています。その結果、従来のモノリシックライセンスよりもモジュール式でアップグレード可能なプラットフォームを好む急速に拡大するサブスクライバーベースが形成されています。

越境監視需要を喚起する米中半導体特許戦争

米国商務省産業安全保障局が2024年10月に発令した輸出規制により、先端ノードの電子設計自動化ツールへのアクセスが制限されました。半導体企業は現在、USPTOの特許審判・審判部および中国の無効審判手続きの両方において、特許有効性の異議申し立てと並行して管轄固有のライセンス制約を追跡しています。ポートフォリオダッシュボードは、技術ノードおよびファブ所在地別のエクスポージャーを表示する地政学的リスクスコアを重ね合わせ始めています。クロスライセンス契約からのロイヤルティフローは2024年にUSD 120億に達し、財務的な重要性を裏付けています。コンプライアンス報告を自動化し、越境リスクを可視化するベンダーは、チップ設計会社にとって不可欠な存在となりつつあります。

制約要因の影響分析

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した欧州連合のデータ標準 | -1.4% | ブレグジット後の英国への波及効果を伴う欧州連合 | 中期(2〜4年) |

| サイバー保険料の上昇 | -1.2% | 北米および欧州に強い圧力をかけるグローバル | 短期(2年以内) |

| 日本におけるIP分析人材不足 | -0.9% | 韓国および台湾での新興格差を伴う日本 | 長期(4年以上) |

| ブロックチェーン登録の採用の遅れ | -0.8% | 中国・アラブ首長国連邦・一部の欧州連合加盟国でのパイロットを伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポートフォリオ統合を妨げる断片化した欧州連合のデータ標準

一般データ保護規則における各国の細則により、多国籍企業は並行したドケットシステムを管理することを余儀なくされています。居住要件とローカライゼーション規則が27加盟国間で異なるためです。欧州特許庁と欧州連合知的財産庁における別々のメタデータスキーマが統合プロセスをさらに複雑にしています。補充的保護証明書を管理する製薬企業は、各国固有の延長申請を行う必要があり、それぞれ異なる文書が必要です。各国の特許庁はしばしば独自のアプリケーションプログラミングインターフェースコネクタを必要とし、ベンダーの開発コストを増大させ、欧州全域での機能同等性の実現を遅らせています。欧州連合がIPデータのデジタルサービスフレームワークを統一するまで、企業はクラウド採用によるコスト削減効果を十分に享受できないでしょう。

クラウドの総所有コストを押し上げるサイバー保険料の上昇

クラウドホスト型IPポートフォリオのサイバー保険料は2024年に28%上昇しました。これは1,200件を超えるクライアントの訴追書類を流出させた注目度の高いランサムウェア事件によって引き起こされました。保険会社は現在、多要素認証、四半期ごとの侵入テスト、エンドツーエンド暗号化をポリシーの前提条件として要求しています。コンプライアンス対応により、中規模企業の年間コストはUSD 1万5,000〜5万増加し、クラウドの価格優位性が損なわれています。5,000件を超える資産のポートフォリオでは、保険・監査・セキュリティツールの合計コストが年間USD 20万を超える場合があり、一部の組織はアクティブな訴追ファイルをオンプレミスに保持しながら分析をクラウドにオフロードするハイブリッドアーキテクチャへと移行しています。

セグメント分析

展開形態別:ハイブリッドアーキテクチャが支持を獲得

オンプレミスインストールは2025年の知的財産管理ソフトウェア市場シェアの55.31%を占めました。これは主に、法律事務所や製薬系多国籍企業がデータ主権および監査目的でレガシーシステムを維持しているためです。しかし、クラウド収益はサブスクリプション経済をサーバー調達より好むインド・ブラジル・東南アジアの中小企業の採用を反映し、12.36%のCAGRで拡大する見込みです。機密書類をオンプレミスに保存しながら分析クエリをクラウドAIエンジンにルーティングするハイブリッドモデルがこのギャップを埋めています。欧州のライフサイエンス企業は、データローカライゼーション要件を満たすために欧州連合域内に設置された地域クラウドインスタンスを採用しています。ベンダーはアクティブファミリーごとに課金する従量制価格設定で対応しており、企業の法務部門がコスト予測を管理しやすくしています。

知的財産管理ソフトウェア市場では、特許庁のデジタル化とサイバー保険の正常化によりクラウド展開の認知リスクが低下するにつれ、オンプレミス展開が2031年までに45%を下回る可能性があります。ハイブリッド採用は、機密設計図を分離しながら登録済み特許を競合インテリジェンス用のクラウドダッシュボードに同期させる自動車メーカーの間で勢いを増しています。日本が特許審査に機械翻訳を導入したことで、多言語分析を処理するクラウドサービスへの安心感が高まっています。これらの変化は総じて、予測期間中の調達において展開の純粋性よりも柔軟性が重視されることを示唆しています。

コンポーネント別:サービスがソフトウェアの成長を上回る

ソフトウェアモジュールは2025年収益の63.36%を占め、ドケティング・検索データベース・分析ダッシュボード・評価ツールが含まれます。実装・コンサルティング・分析・マネージドサポートなどのサービスは、企業が人材不足に直面する中でソフトウェアの成長を上回り、2031年にかけて13.52%のCAGRで成長する見込みです。日本では、登録弁理士の退職が新規認定を2024年に15%上回り、定期的な技術動向レビューを提供するサードパーティ分析契約への需要が高まっています。投資家からのESG連動型評価義務も、財務チームが監査対応可能な無形資産評価を求める中で、サービスの対象市場を拡大しています。

レガシーのオンプレミスシステムからクラウドネイティブスイートへ移行する企業は、データクレンジング・ワークフロー再設定・ユーザートレーニングを必要とし、大規模展開の実装サイクルは平均9か月に延びています。したがって、知的財産管理ソフトウェア市場においてサービスに関連する市場規模はソフトウェア単体よりも速く拡大しており、クライアントが永続ライセンスではなく提供されたインサイトに対して支払う成果ベースの価格設定がこのトレンドを強化しています。堅牢なプラットフォームとコンサルティング部門を組み合わせるベンダーがバンドル契約を獲得できる立場にあります。

IP種別別:意匠権が加速

特許モジュールは2025年の収益の41.27%を占めましたが、意匠権機能は知的財産管理ソフトウェア市場で最も成長の速いセグメントであり、2031年にかけて14.12%のCAGRで拡大しています。欧州連合の意匠出願は2024年に19%増加し、スマートフォンアクセサリー・ウェアラブルデバイス・自動車インテリアが牽引しています。[3]欧州連合知的財産庁、「メタデータ調和の課題」、euipo.europa.eu 消費者電子機器ブランドは、電子商取引の画像を登録図面と照合するコンピュータビジョン分析を高く評価しており、Clarivateは2025年中にこの機能をプラットフォームに統合しました。

商標監視サービスはアジアで急増するダイレクト・トゥ・コンシューマーブランドにとって引き続き重要であり、著作権追跡は学習データの出所を確認する必要がある生成AI開発者の間で重要性を増しています。営業秘密モジュールはまだニッチな位置を占めていますが、従業員アクセスログなどの新機能が欧州の法的要件に合致しています。4つのIP区分すべてを統合ダッシュボードで提供できるベンダーは、クロスライセンスと侵害執行の高まるトレンドを活用するうえで最も有利な立場にあります。

組織規模別:中小企業が漸進的成長を牽引

従業員1,000人以上の大企業が2025年支出の64.38%を生み出し、エンタープライズリソースプランニングスイートと統合する複数年ライセンスに支えられています。しかし、中小企業はインドおよびブラジルの審査迅速化経路の恩恵を受け、係属期間の短縮と機会費用の低下により、2031年にかけて12.36%のCAGRを記録する見込みです。段階的価格設定のクラウドプラットフォームは、サーバー支出を排除し設備投資を運営費に転換することでアクセスを民主化しています。

例えば、ブラジルのクリーンテックスタートアップは2024年に1,200件のグリーンテクノロジー特許を出願し、現在は炭素影響スコアリングを含むダッシュボードを採用しています。東南アジアの中小企業は、外国為替の摩擦を排除する現地語インターフェースと地域決済ゲートウェイの恩恵を受けています。ベンダーにとっては、再設計なしに100件から1万件の資産まで拡張できるスケーラブルなアーキテクチャが知的財産管理ソフトウェア市場の最も広いセグメントを獲得するでしょう。

エンドユーザー産業別:ヘルスケアがサービス採用をリード

情報技術・通信企業は、5Gおよび標準必須特許紛争がリアルタイム分析を必要とする中、2025年収益の29.71%を占めました。ヘルスケアおよびライフサイエンスは13.82%のCAGRで成長する見込みであり、1つの治療法あたり80ファミリーを超えることが多いバイオロジクス特許資産が、存続期間延長とデータ独占期限の綿密な調整を必要とすることが背景にあります。自動車メーカーは、電気自動車の美観が主要な市場差別化要因となる中、意匠特許モジュールへの依存度を高めています。

フィンテック企業は2024年の関連特許出願の41%増に後押しされ、請求項を規制サンドボックスにマッピングするダッシュボードを必要とする主要購買者として台頭しています。政府の特許庁や大学の技術移転センターは、電子出願とAI支援スクリーニングをサポートするためにレガシーシステムを近代化しています。産業が収束するにつれ、研究開発・規制コンプライアンス・商業的意思決定は統合プラットフォーム内に留まり、専門的な垂直モジュールが中核的な購入基準であり続けるでしょう。

地域分析

北米は2025年収益の38.36%を占め、USPTOのAIロードマップとカナダのCAD 8,500万(USD 6,300万)のデジタル化イニシアチブに支えられています。ニアショアリングのトレンドにより、2024年のメキシコの特許出願は12%増加し、バイリンガルダッシュボードへの需要が高まっています。同地域の企業は現在、プライベートエクイティスポンサーが無形資産の監査対応可能な指標を求める中、分析・評価ツールを優先しています。

アジア太平洋は最も成長の速い地域であり、2031年にかけて14.32%のCAGRが予測されています。中国の2024年の450万件の商標出願とインドの12か月の審査迅速化経路が、同地域全体の知的財産管理ソフトウェア市場の成長を加速させています。日本の特許分析における人材不足がマネージドサービスの採用を促進し、韓国の半導体への注力とオーストラリアの農業イノベーションアジェンダが需要を多様化しています。ASEANにおけるベトナムの商標出願の23%増が、より広い地域拡大を裏付けています。

欧州は中位のシェアを保持していますが、プラットフォーム統合を遅らせるデータ標準の断片化という課題に直面しています。欧州特許庁が2025年4月に導入した生成検索アシスタントは、規制機関の近代化への意欲を示しています。ブラジルは2025年3月にグリーンテクノロジーのファストトラック経路を開始した後、南米をリードしており、アルゼンチンは訴追ワークフローの90%のデジタル化を報告しています。中東諸国はブロックチェーン登録を試験的に導入していますが、相互運用性は限定的であり、アフリカの成長は南アフリカ・ナイジェリア・ケニアの大学技術移転オフィスを中心としています。

競合環境

上位5社のベンダーが2025年収益の約42%を支配しており、知的財産管理ソフトウェア市場内の集中度は中程度であることを示しています。Clarivate、CPA Global、Anaquaなどの既存企業は実績ある統合機能により大企業ライセンスを維持しており、Patsnap、Questel、Alt Legalなどの挑戦者は分析または迅速なオンボーディングのSaaSニッチを狙っています。AI搭載の先行技術調査、ESG対応評価、ハイブリッド展開が主な競争の場となっています。Clarivateの2025年のDesignVisionとの提携により、リアルタイムの意匠特許侵害検出が追加され、消費者電子機器およびファッションブランドを引き付けています。

LexisNexisは2025年3月に審査官の履歴に基づく許可確率スコアリングを展開し、法律事務所および社内チームの訴追戦略を強化しました。ベンダーは、米国の輸出規制強化後に技術ノードのエクスポージャーを追跡する法務責任者を支援するため、地政学的リスクの可視化をダッシュボードに重ね合わせています。ブロックチェーンに裏付けられた特許登録は、まだパイロット段階にありますが、相互運用性の課題が解決されれば所有権検証を再定義する可能性があります。

市場のダイナミクスはバーベル型に似ています。グローバルな法律事務所と製薬大手は複数年のエンタープライズ契約を交渉し、スタートアップや大学の技術移転オフィスはモジュール式SaaSサブスクリプションを選択しています。これにより中堅企業はサービスが不十分な状態に置かれ、全面的な刷新を強いることなくレガシーのオンプレミスシステムとクラウドネイティブAIモジュールを統合するインテグレーターにとってのホワイトスペースが生まれています。

知的財産管理ソフトウェア産業のリーダー企業

Anaqua Inc.

Clarivate PLC

DoketTrak

WebTMS Limited

TM Cloud Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Clarivateは、電子商取引プラットフォームにおける意匠特許侵害を検出するコンピュータビジョンアルゴリズムを組み込むためにDesignVisionとの提携を発表しました。

- 2025年11月:証券監督者国際機構が、知的財産を価値ドライバーとして強調するESG開示ベンチマークを公表しました。

- 2025年9月:Anaquaは、ユーザーシートではなくアクティブな特許ファミリーごとに課金する従量制価格設定を導入しました。

- 2025年6月:USPTOは、審査プロセス中に分類コードを推奨する自動化された主題分析プラットフォームを試験運用しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、知的財産管理ソフトウェア市場を、企業または機関ユーザーが特許、商標、著作権、意匠、および営業秘密を、出願から更新・ライセンス供与に至るライフサイクル全体にわたって記録、監視、分析、および収益化することを可能にする、既製品またはサブスクリプション型のプラットフォームすべてと定義しています。Mordor Intelligenceのアナリストが支持するこの見解は、クラウドおよびオンプレミスの両展開形態、ならびにバンドルされたアナリティクスおよびドケティングモジュールを対象としています。

スコープ除外:法律事務所による権利化業務、評価コンサルティング、およびIPブローカレッジなどのサービスは計上されません。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド

- コンポーネント別

- ソフトウェア

- IPポートフォリオ管理スイート

- 特許・商標検索データベース

- IP分析ダッシュボード

- ドケティングとワークフロー自動化

- サービス

- 実装と統合

- コンサルティングと分析

- サポートとメンテナンス

- ソフトウェア

- IP種別別

- 特許

- 商標

- 著作権

- 意匠

- 営業秘密

- 組織規模別

- 大企業(従業員1,000人以上)

- 中小企業(従業員1,000人未満)

- エンドユーザー産業別

- BFSI

- ヘルスケアおよびライフサイエンス

- 自動車およびモビリティ

- ITおよび通信

- 消費者電子機器および半導体

- 政府および公共部門

- 学術機関および研究機関

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのインタビュアーは、北米、欧州、およびアジア太平洋地域の社内IP顧問、SaaSプロダクトマネージャー、および特許庁職員と対話しました。これらの知見は、クラウド普及率、更新後の典型的なシート拡張、および地域別の値引き慣行の検証に役立ち、二次データから導き出された前提条件を精緻化しました。

デスクリサーチ

まず、WIPO、USPTO、および欧州特許庁の特許・商標出願に関する公開統計を通じて需要プールをマッピングしました。次に、OECDおよび世界銀行のデータセットからR&D支出動向を重ね合わせました。業界団体のブリーフィング(INTA、IPO)および通関輸送記録を精査し、国境を越えたソフトウェア導入の動向を把握しました。サプライヤー収益の規模算定には、非公開企業の収益レンジについてはD&B Hooversを、ディールニュースについてはDow Jones Factivaを、プラットフォーム利用パターンの追跡にはQuestelの特許アナリティクスを活用しました。これらのソースは例示的なものであり、網羅的ではなく、デスクレビューにはさらに多くのインプットが反映されています。

第二段階では、SEC 10-K、投資家向け資料、および選定されたプレスリリースから価格メニューおよびアクティブユーザー数を収集し、展開モード別の平均販売価格(ASP)レンジを算定しました。

市場規模算定と予測

トップダウンモデルは、保護された権利の年間件数を、普及率およびASPティアを適用することでソフトウェア需要に変換し、その後、サンプリングされたベンダーの受注額と照合することで選択的なボトムアップ検証を行います。主要変数には、グローバル特許出願件数、ドケティング費用の中央値、クラウド展開のシェア、企業のR&D集約度、SaaSチャーン率、および地域別為替変動が含まれます。多変量回帰分析によりこれらのドライバーを過去の収益と結び付け、シナリオ分析によりアップサイドおよびダウンサイドのケースを検証します。サプライヤーの集計における欠損は、正規化されたASP倍数を用いて補完されます。

データ検証と更新サイクル

アウトプットは、承認前に分散閾値、ピアレビュー、および異常フラグによる検証を経ます。Mordorは各データセットを年次で更新し、大規模なM&Aや料金体系の変更などの重要なイベントが発生した場合には中間改訂を実施することで、クライアントが常に最新の見通しを受け取れるよう確保しています。

知的財産管理ソフトウェアのベースラインが揺るぎない理由

公表されている数値がしばしば乖離するのは、調査によって市場の切り口が異なること、通貨換算日が異なること、または更新間隔が不均一であることに起因します。

当社は、明確に開示されたスコープの選択と規律ある変数セットにベースラインを固定しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 13.61 B(2025年) | Mordor Intelligence | - |

| USD 13.52 B(2025年) | 地域コンサルタンシー A | ライセンスサービス手数料をソフトウェア集計に含めている |

| USD 7.77 B(2024年) | 業界誌 B | 過去の特許庁ITスペンドをプロキシとして使用;クラウドASPの追跡が限定的 |

この比較は、サービス収益が組み込まれた場合、または狭義のプロキシが多因子モデリングに取って代わった場合に、合計値が大きく変動することを示しています。透明性の高いドライバーと年次更新サイクルに基づいて推計を行うことで、Mordorは戦略的意思決定のための信頼性の高い出発点を提供します。

レポートで回答される主要な質問

知的財産管理ソフトウェア市場の現在の規模はいくらですか?

市場は2026年にUSD 151億9,000万と評価されており、2031年までにUSD 261億9,000万に達する見込みです。

最も成長の速い展開モデルはどれですか?

クラウド展開は、サブスクリプション価格を採用する中小企業に牽引され、2031年にかけて12.36%のCAGRで拡大する見込みです。

意匠権管理ツールが支持を集めている理由は何ですか?

消費者電子機器および半導体企業は、競合他社を遅らせるために意匠登録を活用しており、このセグメントを14.12%のCAGRへと押し上げています。

2031年にかけて最も大きな漸進的成長をもたらす地域はどこですか?

14.32%のCAGRで成長が見込まれるアジア太平洋が、中国とインドの出願加速に伴い最大の収益シェアを追加するでしょう。

欧州における主な制約要因は何ですか?

欧州連合全体での多様なデータローカライゼーション規則が統合コストを増加させ、ポートフォリオ統合の取り組みを遅らせています。

AIツールはIP管理ワークフローをどのように変えていますか?

生成モデルは先行技術調査を短縮し、予測分析が許可確率を予測することで、訴追サイクル時間と法務費用を削減しています。

最終更新日: