統合ワークプレース管理システム(IWMS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

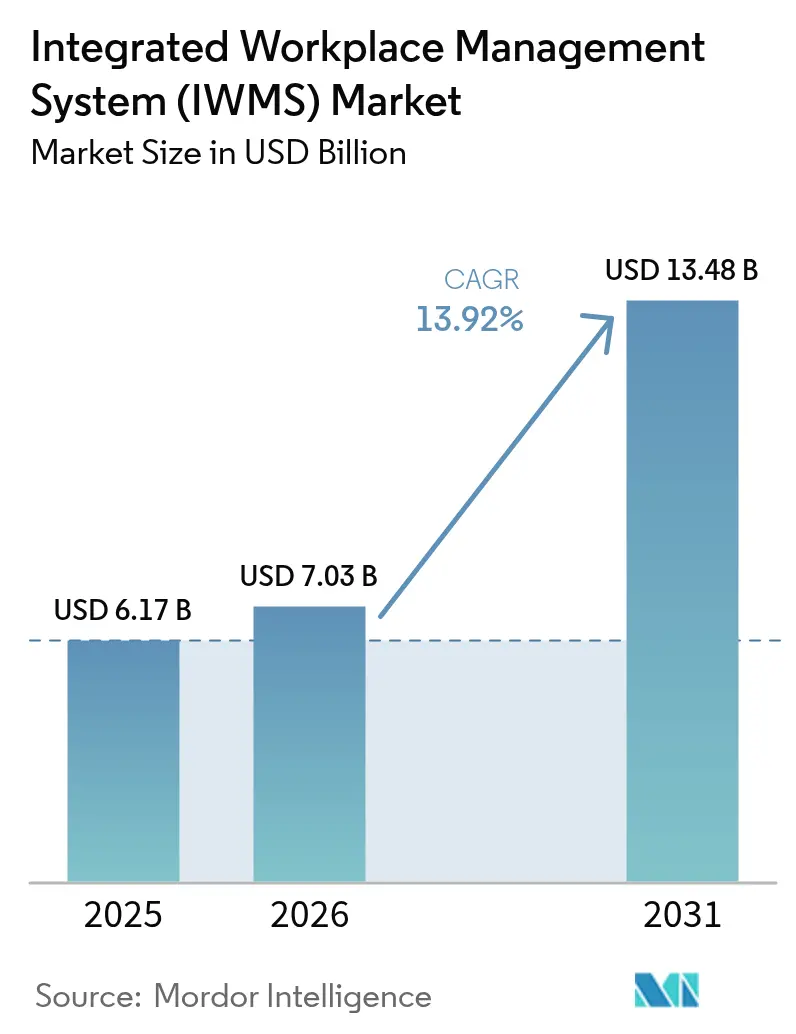

| 市場規模 (2026) | 7.03 十億米ドル |

| 市場規模 (2031) | 13.48 十億米ドル |

| 成長率 (2026 - 2031) | 13.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

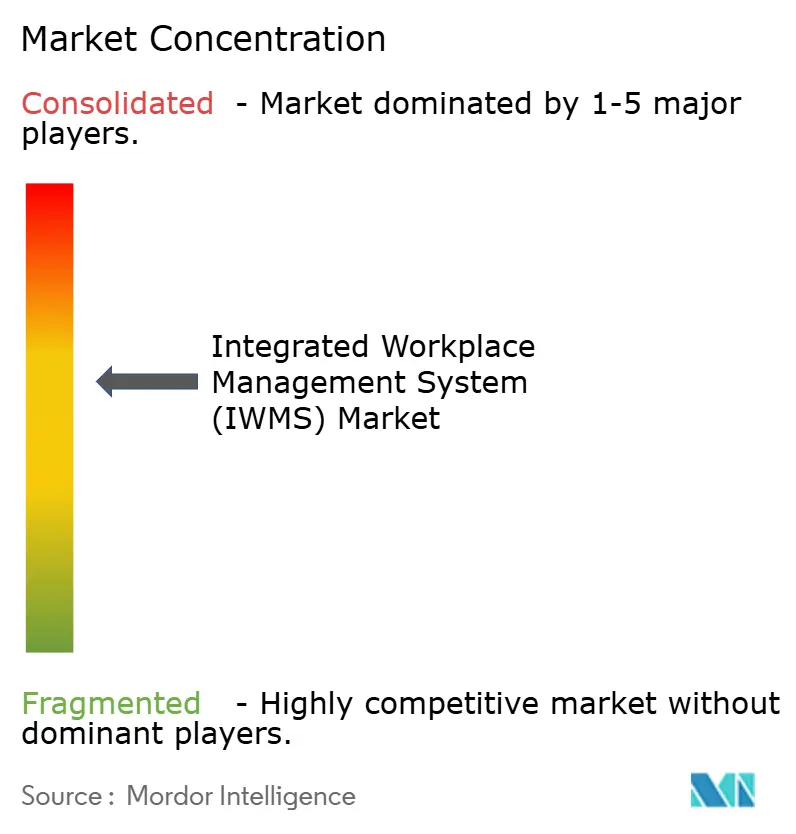

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる統合ワークプレース管理システム(IWMS)市場分析

2026年における統合ワークプレース管理システム市場規模は70億3,000万米ドルと推定され、2025年の61億7,000万米ドルから成長し、2031年には134億8,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率13.92%で拡大します。この加速は、分断された施設管理ツールを、不動産・保守・サステナビリティデータを一元化する単一プラットフォームへと置き換える企業の動きを反映しています。リモートワークおよびハイブリッドワークの普及、ESGへの監視強化、リアルタイムの業務可視化への需要が高水準を維持しています。クラウドの利用可能性により展開サイクルが短縮され、サブスクリプション価格設定がミッドマーケット購買者の参入障壁を低下させています。ベンダーはAIを活用してスペースプランニングを自動化し、規制当局はエネルギー報告規則を強化することで、コンプライアンスが統合プラットフォームの導入促進要因となっています。サイバーセキュリティとデータ主権は引き続き優先事項であり、制御性とスケーラビリティのバランスをとるハイブリッドアーキテクチャの採用を促しています。

主要レポートの要点

- 提供内容別では、施設・スペース管理が2025年の統合ワークプレース管理システム市場シェアの27.05%を占め、環境サステナビリティ管理は2031年までに年平均成長率15.62%で成長する見込みです。

- 展開形態別では、オンプレミスソリューションが2025年の統合ワークプレース管理システム市場シェアの50.70%を占め、クラウド展開は2031年まで年平均成長率17.11%で拡大する見通しです。

- 組織規模別では、大企業が2025年の統合ワークプレース管理システム市場規模の66.80%を占め、中小企業は2026年〜2031年にかけて年平均成長率14.56%で成長しています。

- 最終用途産業別では、情報技術・通信が2025年に24.10%の収益シェアでトップとなり、ヘルスケア・ライフサイエンスは2031年まで最速の年平均成長率16.18%を記録すると予測されています。

- 地域別では、北米が2025年に33.20%の市場シェアで首位を占め、アジア太平洋地域は2031年まで最高の年平均成長率15.44%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

統合ワークプレース管理システム(IWMS)市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストIWMS導入 | +3.2% | 北米とEUが先行するグローバル市場 | 中期(2〜4年) |

| スペース最適化によるコスト削減 | +2.8% | 高賃料都市市場に集中するグローバル市場 | 短期(2年以内) |

| IFRS第16号およびESG義務へのコンプライアンス | +2.1% | EUと北米が主導するグローバル市場 | 長期(4年以上) |

| パンデミック後のハイブリッドワークプログラム | +2.4% | グローバル先進国経済 | 中期(2〜4年) |

| OT・IT・IoTデータを統合するCPIPへの移行 | +1.8% | 北米とEUからアジア太平洋地域へ拡大 | 長期(4年以上) |

| 職場カーボンクレジット取引への対応 | +1.4% | EUが先行し、北米とアジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストIWMS導入

企業はインフラ支出を削減し、数ヶ月ではなく数週間で展開するためにクラウドネイティブプラットフォームを必須要件としています。SAP SE は2025年第1四半期に49億9,300万ユーロのクラウド収益を記録し、クラウドERPは前年比34%増となり、サブスクリプション型デリバリーモデルへの購買者の信頼を裏付けています[2]SAP SE、「2025年第1四半期決算」、investing.com。既存のHRおよび財務システムとの統合によりデータ品質が向上し、意思決定が迅速化されます。使用量ベースの価格設定により、包括的なスイートをかつては手が届かなかった中規模企業へのアクセスが広がります。ベンダーは継続的なアップデートを組み込み、顧客のダウンタイムなしに新しい分析機能を提供します。

スペース最適化によるコスト削減

商業用不動産費用は運営コストの20%を超える場合があるため、未使用フロアスペースを削減する稼働率分析ツールは急速に普及しています。Cisco はセンサー駆動のレイアウト再設計により、PENN1施設のフロア面積を25%削減しながらエネルギー効率を36%改善しました。IWMSダッシュボードはリアルタイムの稼働率を可視化し、適時の統合またはサブリース判断を可能にします。ハイブリッド環境では、動的な座席割り当てが固定デスク比率に取って代わり、出席率が変動しても空席率を低く維持します。

IFRS第16号およびESG義務へのコンプライアンス

IFRS第16号はリアルタイムのリース会計を要求し、ESG規制は監査済みのエネルギーおよび排出量データを求めています。シンガポールは上場企業に対し2024年からスコープ1および2の排出量開示を義務付け、2026年にはスコープ3の報告を拡大する予定です。統合プラットフォームは、メーター・資産・契約にわたるデータ収集を自動化し、監査リスクを招く手動スプレッドシートを排除します。自動化されたレポートは、ピーク負荷削減や予防保全スケジューリングなどのコスト削減機会も明らかにします。

パンデミック後のハイブリッドワークプログラム

ハイブリッド戦略は変動する稼働率を生み出し、レガシーシステムではモデル化できません。Microsoft は屋内マッピングとIoTセンサーを導入して予約とナビゲーションを管理し、統合データがスペース共有の摩擦を解消することを実証しました。IWMSモバイルアプリにより、従業員は数秒で空きデスクを見つけて会議室を予約でき、満足度を高め、柔軟な出席ポリシーを支援します。分析機能は稼働率トレンドを追跡し、長期的な不動産計画に役立てます。

統合ワークプレース管理システム(IWMS)市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IWMSドメイン専門知識の不足 | -1.8% | 新興市場で深刻なグローバル市場 | 中期(2〜4年) |

| 高い変革的移行コスト | -2.1% | 大企業で特に顕著なグローバル市場 | 短期(2年以内) |

| IoTテレメトリのデータ主権制限 | -1.2% | EUと中国からグローバルへ拡大 | 長期(4年以上) |

| シャドーITによるデータ品質の不整合 | -1.4% | 分散型企業におけるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IWMSドメイン専門知識の不足

施設ワークフローとエンタープライズソフトウェア統合の両方を理解する専門家がチームに不足している場合、プロジェクトは停滞します。中小企業のERPロールアウトに関する査読済み研究では、熟練した人材がIWMSの課題を反映する重要な成功要因として挙げられています。人材不足はコンサルティング費用を押し上げ、施設管理が依然として手動で行われている新興経済圏では特に展開期間が長期化します。現地サポートの限界も、規制上または言語上の理由からオンサイト支援を必要とする購買者の導入を妨げています。

高い変革的移行コスト

レガシーCAFMシステムの置き換えには、データクレンジング、ワークフロー再設計、デュアルシステム運用を含めると、新しいソフトウェア予算の2〜3倍のコストがかかる場合があります。大規模多国籍企業は、根付いたカスタム統合により最も高い費用に直面します。数千人のエンドユーザーのトレーニングとチェンジマネジメントプログラムがさらに総コストを引き上げます。これらの費用は多くの場合、投資回収期間を企業の許容閾値を超えて延長させ、投資承認を遅らせ、市場拡大を鈍化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

統合ワークプレース管理システム(IWMS)市場セグメント分析

提供内容別:

ソリューションが優位を占め、サービスが拡大施設・スペース管理は2025年に16億7,000万米ドルを貢献し、統合ワークプレース管理システム市場規模の27.05%に相当します。企業はこれらのモジュールを最初に採用します。なぜなら、空室削減とエネルギー無駄の削減により目に見える節約をもたらすからです。IFRS第16号のコンプライアンス期限が迫る中、不動産・リース管理がそれに続きます。環境サステナビリティ管理は規模は小さいものの、2031年まで年平均成長率15.62%で成長をリードしています。その勢いは、炭素会計が財務会計と同様に取締役会の意思決定に影響を与えるようになったことを示しています。

プロフェッショナルサービスの収益は2025年に14億1,000万米ドルを超え、社内専門知識の不足を反映しています。ベンダーは設定、データ移行、トレーニングを提供し、顧客が意図した投資対効果を達成できるよう支援します。マネージドサービスは、業務を完全にアウトソースすることを好み、給与コストと人材確保リスクを低減したいミッドマーケット企業を引き付けます。Brightly Originを採用した後に施設資金を25%増加させたMcLaren Health Careのようなケーススタディは、専門パートナーがプラットフォームを運用する際に実現される成果を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開形態別:

ハイブリッドパスの多様化オンプレミスインストールは2025年の統合ワークプレース管理システム市場シェアの50.70%を占めました。高度に規制された産業は機密データをファイアウォール内に保持し、その上にクラウド分析を統合することで、侵害リスクを最小化する階層型アーキテクチャを構築しています。大企業はまた、既存のサーバー容量を活用し、埋没投資を早期に廃棄することを避けています。

しかし、クラウドサブスクリプションは年平均成長率17.11%で最も急速な成長を記録しています。シンガポールの生産性向上ソリューション補助金などの政府助成金が、ハードウェア投資を必要としないクラウドモデルへ中小企業を誘導しています。ベンダーは毎月機能アップデートを提供し、クライアントがアップグレードプロジェクトなしにイノベーションを享受できるようにしています。ハイブリッド展開はクラウドポータルとオンプレミスデータレイクを組み合わせ、AIワークロードの弾力的な処理の恩恵を受けながら組織に詳細な制御を提供します。

組織規模別:

民主化の進展大企業は2025年に収益の66.80%を維持し、グローバルポートフォリオと複雑なコンプライアンス要件に牽引されました。大企業は数十のサイトにわたってフルスイートを展開し、IWMSをHR・財務・調達システムと連携させて戦略的施設計画を支援します。ユースケースには、複数通貨のリース会計、シナリオモデリング、広大な資産在庫の予知保全が含まれます。

中小企業は、ヘッドカウントに合わせてコストを調整するサブスクリプションライセンスにより、年平均成長率14.56%を記録しています。ベンダーは会議室予約、資産ログ、エネルギーダッシュボードなどのコア機能を、数日で展開できる簡略化されたパッケージにまとめています。日本のメンテナンスプロバイダーである大豊管財は、紙のファイルからBilkanと呼ばれるクラウドシステムに移行し、手動入力と人員依存を削減しました。学術研究によると、トップマネジメントのスポンサーシップとリソースの可用性は、資本支出が低く投資回収が会計年度内に見込まれる場合に確保しやすく、中小企業の成功において決定的な要因であることが示されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:

ヘルスケアが他を凌駕情報技術・通信は2025年に14億9,000万米ドルを生み出し、統合ワークプレース管理システム市場規模の24.10%を占めました。テクノロジー企業は自社の施設をテストベッドとして活用し、成功した実践を製品強化として商業化しています。マルチテナントキャンパスもリアルタイムのデスク予約と屋内ナビゲーションアプリの採用を促進しています。

ヘルスケア・ライフサイエンスは2031年まで年平均成長率16.18%を記録する見込みです。病院は厳格な稼働時間要件と、空気交換から資産滅菌に至るすべてに関する規制監査に直面しています。MaintainXはTHIRA Healthが予防保全作業指示を全体の36%に引き上げることを可能にし、業界標準のほぼ3倍となり、コンプライアンスと患者安全を向上させました。銀行・保険会社はIFRS第16号のリース報告と支店統合プロジェクトのためにIWMSを展開し、大学はサステナビリティ認証を優先して学生と卒業生の寄付者にアピールしています。

地域分析

北米の統合ワークプレース管理システム(IWMS)市場

北米は2025年に20億5,000万米ドル、世界収益の33.20%を創出しました。先行者優位、厳格なSEC開示規則、および成熟したベンダーエコシステムが支出を支えています。同地域の企業は、建物の過去情報にAIを重ね合わせて稼働率を予測し、設備故障を未然に防ぐことで、運用指標を高水準に維持しています。

欧州の統合ワークプレース管理システム(IWMS)市場

欧州は18億3,000万米ドルを記録し、成長は企業サステナビリティ報告指令などの気候規制の拡大と連動しています。施設チームはエネルギーメーターとカーボンダッシュボーをIWMSに統合し、当局および投資家向けの監査対応レポートを作成しています。ネットゼロロードマップが改修を加速させているドイツ、オランダ、北欧諸国での導入が顕著です。

アジア太平洋・中東の統合ワークプレース管理システム(IWMS)市場

アジア太平洋地域は15億6,000万米ドルを貢献しながらも、最速の15.44%のCAGRを記録する見込みです。急速な都市化により効率的なスペース活用が必要とされる一方、建設業における人材不足が自動化を後押ししています。日本のデベロッパーはポートフォリオ全体にLPWAセンサーネットワークを展開し、シンガポールはスキルギャップを埋めるためにスマート施設カリキュラムを支援しています。インドおよびインドネシアはクラウドスイートを採用してレガシーシステムを完全に回避しており、中東のプロジェクトはIWMSを地域冷房および太陽光発電資産と連携させ、極端な気候を管理しています。

規制環境

IWMSの規制環境は、サステナビリティ報告要件、公共部門のデータ標準、そしてアルゴリズムを用いた職場ツールに対するガバナンス期待によって、ますます形作られている。欧州では、企業サステナビリティ報告指令(CSRD)が施設管理チームに対し、監査に対応可能なエネルギーおよび排出量の開示を求める方向に押し進めており、これによりIWMS内で統合された資産、メーター、契約記録の価値が高まっている。公共部門の不動産ポートフォリオも相互運用性への期待を高めており、英国政府不動産機能標準(FMS 001/002および政府不動産データ標準を含む)はCOBieなどの整合性のある資産データ構造および交換フォーマットを重視しており、米国一般調達局(GSA)のP100施設基準(2024年)および関連するスマートビル指令は、連邦ポートフォリオに向けた正規化された建物データを支援している。

施設管理標準もまた、デジタル統合とベンチマーキングを軸に成熟が進んでいる。ISOはISO/TR 41016:2024(施設管理におけるデジタル技術)およびISO/TR 41030:2024(パフォーマンス管理指標)を発行し、EN ISO 41001の改正により施設管理マネジメントシステムのガイダンスの更新が整合された。AIを活用した職場意思決定支援のガバナンスもより重要性を増しており、EU AI法は労働力に関連する評価や配分に用いられる高リスクシステムに対して強制力のある義務を導入しており、これはスペースプランニング、生産性スコアリング、自動タスク割り当てにAIを組み込むIWMS機能に影響を与える。

バリューチェーン分析

IWMSのバリューチェーンは、企業内の需要保有者(企業不動産、施設、EHS/サステナビリティ、財務/リース会計、IT)がスペース最適化、資産稼働率、ESG報告などの成果を定義することから始まる。プラットフォームベンダー(Planon、IBM、Eptura、MRI Software、Trimbleなど、その他のIWMS/CPIPプロバイダー)は、不動産・リース管理、施設・スペース管理、資産・保守管理、職場分析に及ぶコアアプリケーションを提供し、AIやモバイル体験によってますます強化されている。上流の入力としては、クラウドインフラ、サイバーセキュリティおよびID管理サービス、API・統合ツール、そしてHVAC、照明、アクセス制御、計測データを統合された運用ビューにもたらすOT/IoT接続層が含まれる。

導入と拡大は、サービスパートナーおよびドメイン専門家に大きく依存する。職場システムインテグレーターおよびコンサルティング会社(Accenture、Cognizant、Deloitte、EY、JLLを含む)は、要件の発見、業務プロセスの再設計、データ移行、ERP/HR/ITSMシステムとの統合を支援し、一方で外部の施設サービスプロバイダーは運用ワークフローと現場実行に貢献する。導入方式は展開モードによって異なり、規制対象の購入者はセンシティブなデータについてオンプレミス構成要素を維持しつつクラウド分析を追加することが多く、中小企業はドメイン専門知識の不足に対応し日々の運用負荷を減らすため、SaaSパッケージやマネージドサービスを志向する傾向がある。

競合ランドスケープ

市場は中程度に分散しています。IBM、ServiceNow、SAP SEは広範なエンタープライズスイートを活用して、HRおよび財務と並んで職場モジュールをバンドルしています。そのスケールにより、予知清掃スケジュールなどのAI機能への継続的な投資が確保されています。Planon、Archibus、FM:Systemsは、設定サイクルを短縮する業界固有のテンプレートを追加することでドメインの深さによって差別化しています。

買収が戦略を形成しています。IBMは2024年にHashiCorpを64億米ドルで買収し、ハイブリッドクラウドガバナンスを強化しました。これは分散型IWMSの展開を支えるオファーです。ServiceNowはAIエージェントオーケストレーターを立ち上げ、職場チケット内に会話型ワークフローを組み込むためにMoveworksの買収を予定しており、ユーザーエンゲージメントを合理化しています。

技術特許は、空きスペースのAI検出、物体追跡、高度なウェイファインディングに焦点を当てています。Metaは動的な部屋割り当てをサポートするための物体のない空間識別に関する特許を申請しており、消費者向けテクノロジー大手からのより広範な競争を示唆しています。中小企業向けバンドルや、倉庫レイアウトとコールドチェーンコンプライアンスにカスタムロジックが必要な物流などのセクター向けの垂直型SaaSオファリングにホワイトスペースの機会が存在します。

統合ワークプレース管理システム(IWMS)業界リーダー

Planon Group BV

Eptura Inc.

IBM Corporation

MRI Software LLC

Trimble Inc.

- *免責事項:主要選手の並び順不同

統合ワークプレース管理システム(IWMS)市場レポートで取り上げた企業

- International Business Machines Corporation

- Planon Group B.V.

- MRI Software LLC

- Trimble Inc.

- Eptura Inc.

- Accruent LLC

- FM:Systems (Johnson Controls International plc)

- SAP SE

- Oracle Corporation

- ServiceNow, Inc.

- Nuvolo, Inc.

- Spacewell International NV

- Tango Analytics LLC

- iOFFICE, LP

- SpaceIQ, Inc.

- Archibus, Inc.

- Schneider Electric SE

- Causeway Technologies Limited

- AssetWorks, LLC

- OfficeSpace Software, Inc.

- Flairsoft Ltd.

市場機会と将来展望

相互運用性と正規化された建物・資産データは、IWMSプラットフォームがポートフォリオ全体でシステムに依存しないデータコアとして機能する明確な機会を生み出している。政府主導の要件が直接的な触媒となっており、GSAのスマートビル指令(ADM 7002.1)はビルディングオートメーションシステムのデータ正規化を義務付け、英国政府不動産機能標準(FMS 002)はCOBieを用いた相互運用可能な資産データ交換を求めている。標準化された命名規則、オープンAPI、再現可能なデータモデルマッピング(ISO/TR 41016:2024に整合)を製品化するベンダーは、マルチベンダーのOT不動産ポートフォリオにおける導入の障壁を減らし、分散拠点全体での展開を加速できる。

第二の機会は、モノリシックなIWMS導入から、IWMSレコードを職場体験、AI、オートメーション層と組み合わせた統合エコシステムへの移行から生じる。2026年、PlanonはIWMSをMicrosoft Placesと統合し、施設データを職場の予約や体験ワークフローと連携させ、MRI SoftwareはAgora IntelligenceおよびAgora Orchestratorを導入し、インサイトから自動化されたエージェント型ワークフロー実行へと移行した。この方向性は、コネクタ、パッケージ統合(ERP、ITSM、HR、スマートビルプラットフォーム)、そして分析やAIアプリケーション向けにスペースおよび建物データの取り込みを加速するゼロタッチ展開ツールに対するホワイトスペースを支えており、特に断片化したCAFMやポイントツールから統合されたポートフォリオインテリジェンスへ移行する組織にとって重要である。

統合ワークプレース管理システム(IWMS)市場における最近の業界動向

- 2026年6月: Planonは、そのIWMSとMicrosoft Placesとの統合を発表し、施設データを職場体験およびスペース管理ワークフローと接続した。この動きは、Microsoftのコラボレーションおよび予約体験を標準化する企業内でのPlanonの地位を強化するとともに、IWMSをスペースおよび資産データの記録システムとして維持する。

- 2026年6月: MRI Softwareは、MRI Agora IntelligenceおよびMRI Agora Orchestratorを発表し、その不動産・施設スタックに予測的なポートフォリオシグナルと自動化されたエージェント型ワークフロー実行機能を追加した。これらのリリースは、ダッシュボードから運用オートメーションへの転換を強調し、IWMSベンダーに対して単なるレポーティングではなくAI駆動の実行を組み込むよう競争圧力を高めている。

- 2024年7月: Schneider ElectricはPlanonの所有権を80%の支配的株式に引き上げる契約を締結した。この取引により、IWMSソフトウェアとスマートビル/エネルギー管理エコシステムとの結びつきが深まり、施設運用データとビルディングパフォーマンス最適化施策とのより緊密な連携が支えられた。

統合ワークプレース管理システム(IWMS)市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、企業不動産および施設機能全体にわたり、職場および施設運用を単一の統合システムを通じて計画、実行、追跡するために使用されるソフトウェアプラットフォームおよび関連サービスを対象とする。市場価値は、IWMSソリューションおよび関連サービスから生じる収益として捉える。

対象範囲の除外事項:統合された職場システムとして機能しない単独のポイントツール、およびより広範なスマートビルディングハードウェア支出を除く。

セグメンテーション概要

- 提供内容別

- ソリューション

- 不動産・リース管理

- 施設・スペース管理

- 資産・保全管理

- プロジェクト管理

- 環境サステナビリティ管理

- 統合ワークプレース分析

- その他のソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開形態別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- 最終用途産業別

- 情報技術・通信

- 銀行・金融サービス・保険

- ヘルスケア・ライフサイエンス

- 製造業

- 小売・Eコマース

- 政府・公共部門

- 教育

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場の境界を定め、IWMS需要が不動産、施設、職場運用のどこから生じているかを理解するために使用された。米国労働統計局(BLS)の施設関連雇用に関する統計、米国エネルギー情報局(EIA)のデータ(エネルギーおよび建物効率への注目を捉えるのに役立つ)、Eurostatの企業・サービス指標、そしてソフトウェア導入の動向を示すOECDのデジタル経済データセットなどの公的資料に依拠した。

モデルを実用的なものにするため、提出資料、年次報告書、投資家向け説明資料、信頼性のある報道を確認し、ソリューションのパッケージ化方法、サービスの付帯方法、クラウド価格設定の議論の仕方をマッピングした。特許データベースも確認し、スペースプランニング、保守ワークフロー、サステナビリティ追跡などの分野における機能開発の方向性を把握した。有料のサブスクリプションは、企業財務情報やニュース確認のためのみに選択的に使用され、市場総額の唯一の入力とはしなかった。これらのデスクリサーチ資料はあくまで例示であり、データ収集、検証、確認のために他の多くの公的資料も用いられた。

一次インタビューおよび調査

一次調査は、職場および施設運用に関わる企業、中規模企業、サービスパートナー全体にわたる導入水準、取引構造、実際の購買トリガーを確認するために使用された。IT、施設、企業不動産にわたる様々な役職を対象とし、グローバルな視点を得るために、APAC、EMEA、アメリカ地域にわたって入力をバランスさせ、地域ごとのペースの違いを前提条件に反映できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層: 29% | CXO: 15% | APAC: 53% |

| 中位層: 53% | 機能/部門リーダー: 25% | EMEA: 29% |

| 中小プレイヤー: 18% | マネージャー: 60% | アメリカ: 18% |

市場規模算定と予測

市場規模の算定は、企業の職場および施設ソフトウェア需要から支出プールを再構築するトップダウン方式から始まり、その後、導入シグナルおよび展開ミックスを用いて統合スイートに絞り込まれる。需要プールが形成されると、その結果は、抽出されたベンダー収益マッピング、導入パートナーとのチャネル確認、ASP×アカウント数といった選択的なボトムアップの推計によって裏付けられ、過大計上の調整に役立てられる。

入力は、IWMSが実際にどのように購入され、アカウント内で拡張されるかに合わせて選定された。使用された主要変数には、正式な施設プログラムの下で管理される職場フットプリントの割合、クラウド対オンプレミスの比率、展開時のプロフェッショナルサービスの付帯率、複数モジュール展開の更新・拡張パターン、サステナビリティ報告およびスペース利用追跡に関連するコンプライアンス駆動型需要が含まれる。より小規模な地域についてデータが乏しい場合、前提条件は地域の企業数に基づいて設定され、パートナーインタビューを通じて検証された上で、一貫して適用された。

予測にあたっては、ハイブリッドワークの定着ペースおよび資本予算サイクルに関するシナリオ分析が用いられ、ソフトウェア支出の成長をオフィスフットプリントの変化やデジタルトランスフォーメーション指標に結びつける回帰チェックによって支えられた。専門家の意見を用いて変数の推移を現実的なものに保ち、最終予測は年ごとに、新たなシグナルが現れた際に再実行可能な明確な前提条件とともに作成された。

データ検証と更新サイクル

検証はいくつかのチェックを通じて行われ、総額が実際の市場シグナルから逸脱しないようにしている。企業ソフトウェア支出の方向性、施設デジタル化に関する公的な論評、クラウドサブスクリプションミックスの観測された変化などの独立した指標と結果を比較し、異常値は承認前に検討される。

職場フットプリント戦略の急な変化やサステナビリティ追跡に影響を与える大きな政策変更など、指標が急激に変動した場合、アナリストは前提条件を再確認し、何が変わったのかを確認するために情報源に再度連絡することがある。レポートは年次で更新され、重大な事象が調整を必要とする場合は中間更新が行われる。提供前には最終確認が行われ、クライアントは入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceの統合職場管理システム市場規模算定と他の公表推定値との比較

IWMSの公表市場規模がしばしば一致しないのは、各発行元が異なる境界線を引いているためであり、サービス、展開形態、隣接する職場ソフトウェアカテゴリーの扱い方も発行元ごとに異なる。差異は、起点として選択された年、そして複数地域の総額における通貨換算やインフレ影響の扱い方からも生じる。

最大のギャップは通常、ある推定がより広範な施設ソフトウェアスイートやスマートワークプレイス層をIWMSと共に計上している場合、あるいは導入能力や更新行動を相互確認することなく積極的なクラウド拡大の前提を適用している場合に現れる。我々のアプローチは、モジュール導入、展開時のサービス付帯、地域ごとの購買サイクルといった観測可能なシグナルに前提条件を結びつけ、その前提条件はインタビューによるフィードバックを通じて検証された後、モデルに固定される。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.03 B (2026) | |

| グローバルコンサルティングA | USD 6.37 B (2025) | 異なる基準年と予測期間を用いており、ソフトウェアパッケージングに関する対象範囲の記述もより広範であるため、IWMSとして計上されるものと隣接する職場ソフトウェアとの区分が変わる可能性がある。 |

| 業界出版社B | USD 4.16 B (2024) | より早い年から起算しており、収益の捕捉範囲がより狭いと見られ、サービス、複数モジュールスイート、大企業展開が完全に含まれているかどうかについて明確性が限られている。 |

取引構造の確認、購入者および導入パートナーからの導入フィードバック、クラウド展開ミックスは、Mordor Intelligenceの2026年の総額が、隣接する職場ツールによって過大に膨らむことなく、統合スイートに結びついたIWMS収益に整合していることを裏付ける根拠である。対象範囲と年が正規化されると、公表数値間の差異はより理解しやすく、計画に活用しやすくなる。

レポートで回答される主要な質問

2031年までの統合ワークプレース管理システム市場の予測値は?

市場は2026年から年平均成長率13.92%で成長し、2031年までに134億8,000万米ドルに達すると予測されています。

最も急速に拡大している展開形態は?

クラウド展開は年平均成長率17.11%で進展しており、サブスクリプション価格設定と迅速な展開があらゆる規模の組織に支持されているためです。

ヘルスケアが最も急成長している最終用途産業セグメントである理由は?

病院は厳格なコンプライアンスと資産稼働時間を要求しており、保全・安全・エネルギーデータを一つのプラットフォームに統合することで年平均成長率16.18%での採用が進んでいます。

IWMSプラットフォームはESGコンプライアンスをどのように支援しますか?

エネルギー・水・排出量データを自動的に集約し、監査対応レポートを生成し、コストと炭素フットプリントを削減する効率化プロジェクトを明らかにします。

採用を妨げる最大の抑制要因は何ですか?

高い変革的移行コストが予算を圧迫し、特に根付いたレガシーシステムを持つ大企業において投資回収期間を長期化させています。

最終更新日: