統合車両健全性管理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

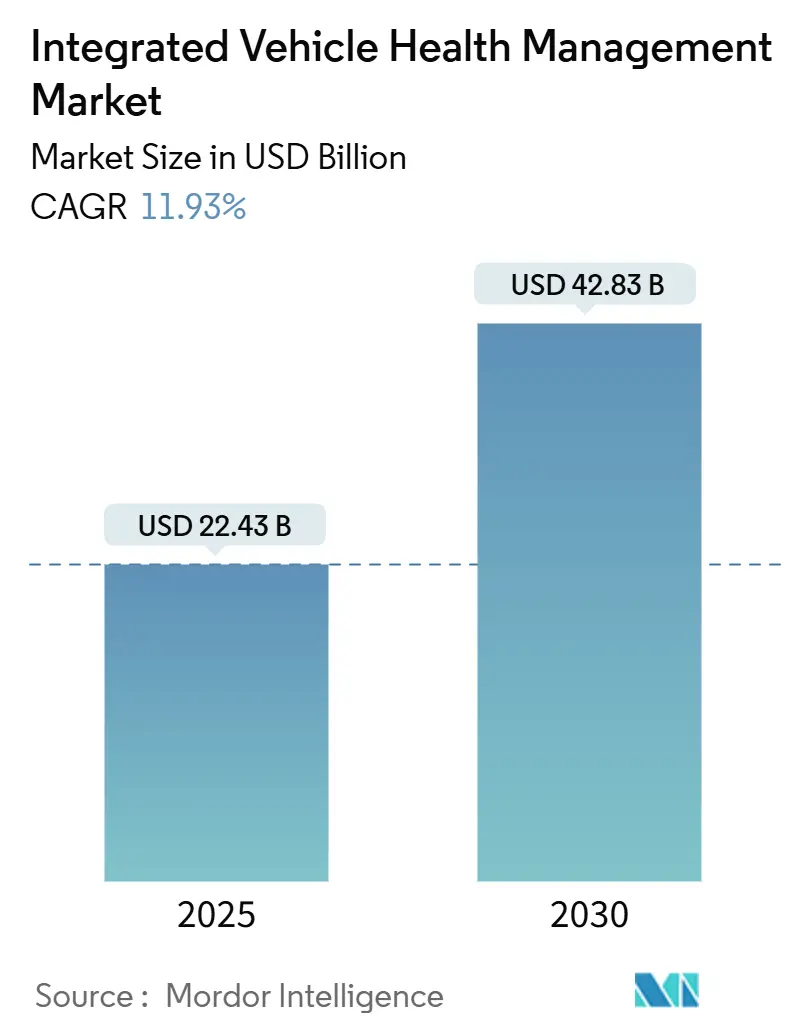

| 市場規模 (2025) | 22.43 十億米ドル |

| 市場規模 (2030) | 42.83 十億米ドル |

| 成長率 (2025 - 2030) | 11.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる統合車両健全性管理市場分析

統合車両健全性管理市場規模は2025年に224億3,000万米ドルと評価され、予測期間中にCAGR11.93%で拡大し、2030年までに428億3,000万米ドルに達する見込みです。電気自動車および自律走行プラットフォームにおけるセンサー密度の向上と、5Gを活用したエッジアナリティクスの組み合わせにより、保全はリアクティブな修理からほぼリアルタイムの予知診断へと変革されています。車両メーカーはセキュアな無線アップデート経路を備えた電子機器の再設計を進める一方、フリート事業者はeコマースの配送ウィンドウを満たすために稼働率の保証指標を求めています。クラウドネイティブのテレマティクスエコシステムは、コンポーネントレベルの寿命予測のための機械学習モデルに供給される高頻度の健全性データを取り込んでいます。ISO/SAE 21434および中国のネットワークデータセキュリティ規制に基づくサイバーセキュリティコンプライアンスコストの上昇が、展開ロードマップを再構築し、セキュアなデータフローを認証できるベンダーにサービス収益の流れをもたらしています。

主要レポートのポイント

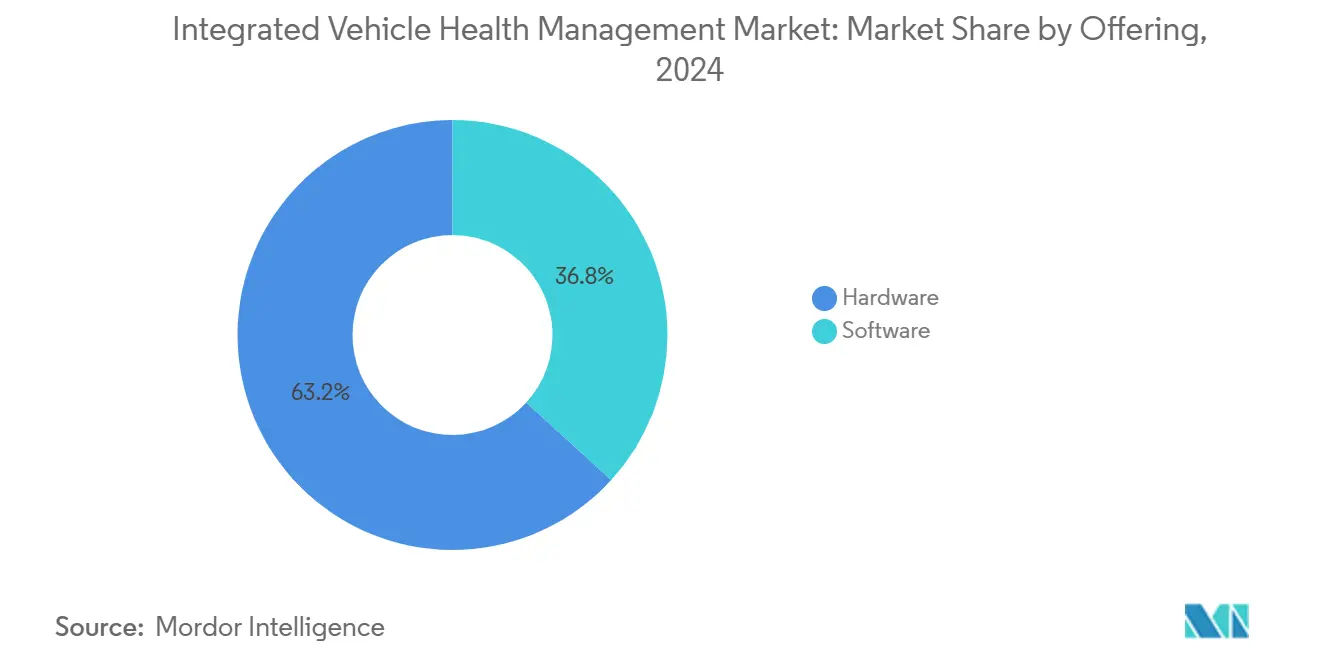

- 提供内容別では、ハードウェアが2024年の統合車両健全性管理市場において収益の63.21%を占め、ソフトウェアは2030年にかけてCAGR14.87%で成長する見込みです。

- チャネル別では、OEMサービスセンターが2024年の統合車両健全性管理市場において48.32%のシェアでトップとなり、遠隔診断プラットフォームは2030年にかけてCAGR18.14%を達成する軌道にあります。

- 用途別では、予知保全が2024年の統合車両健全性管理市場シェアの36.59%を占め、ドライバーモニタリングソリューションは2030年にかけてCAGR19.46%で進展しています。

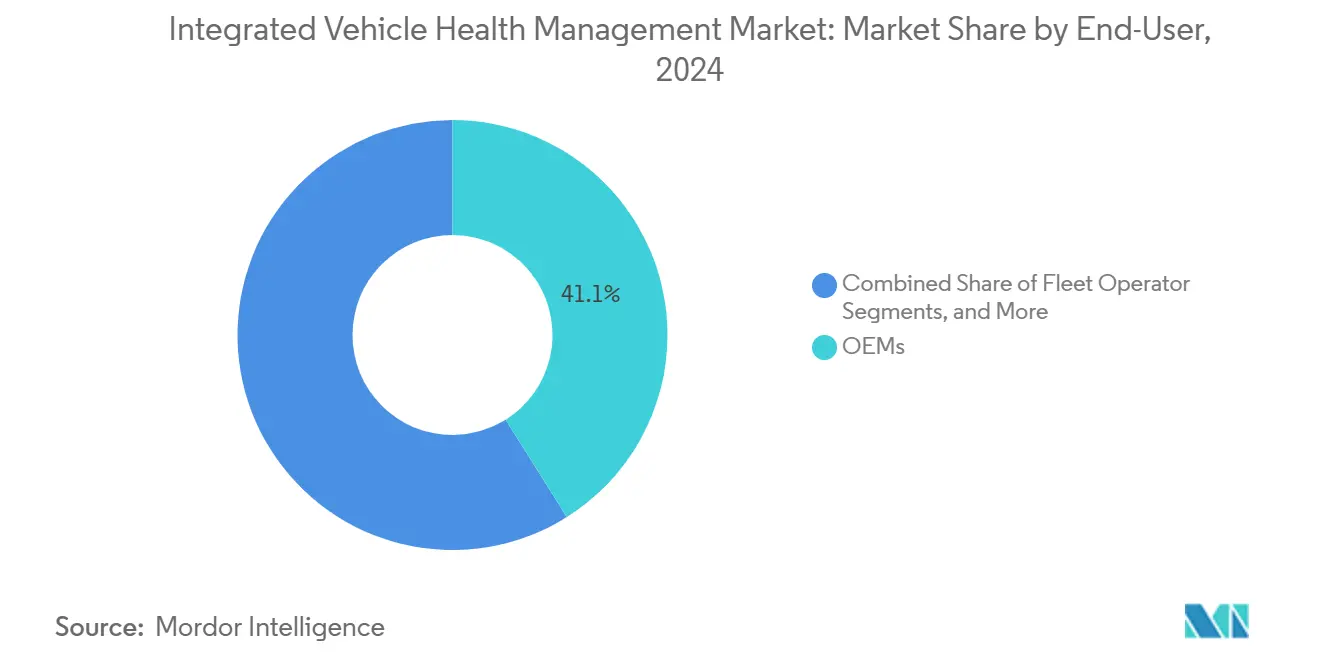

- エンドユーザー別では、OEMが2024年の統合車両健全性管理市場において41.08%のシェアを占め、サービスプロバイダーは2030年にかけてCAGR17.13%で拡大する見込みです。

- 車両タイプ別では、乗用車が2024年の統合車両健全性管理市場において52.07%のシェアを占め、中型・大型商用車は2030年にかけてCAGR12.26%が見込まれます。

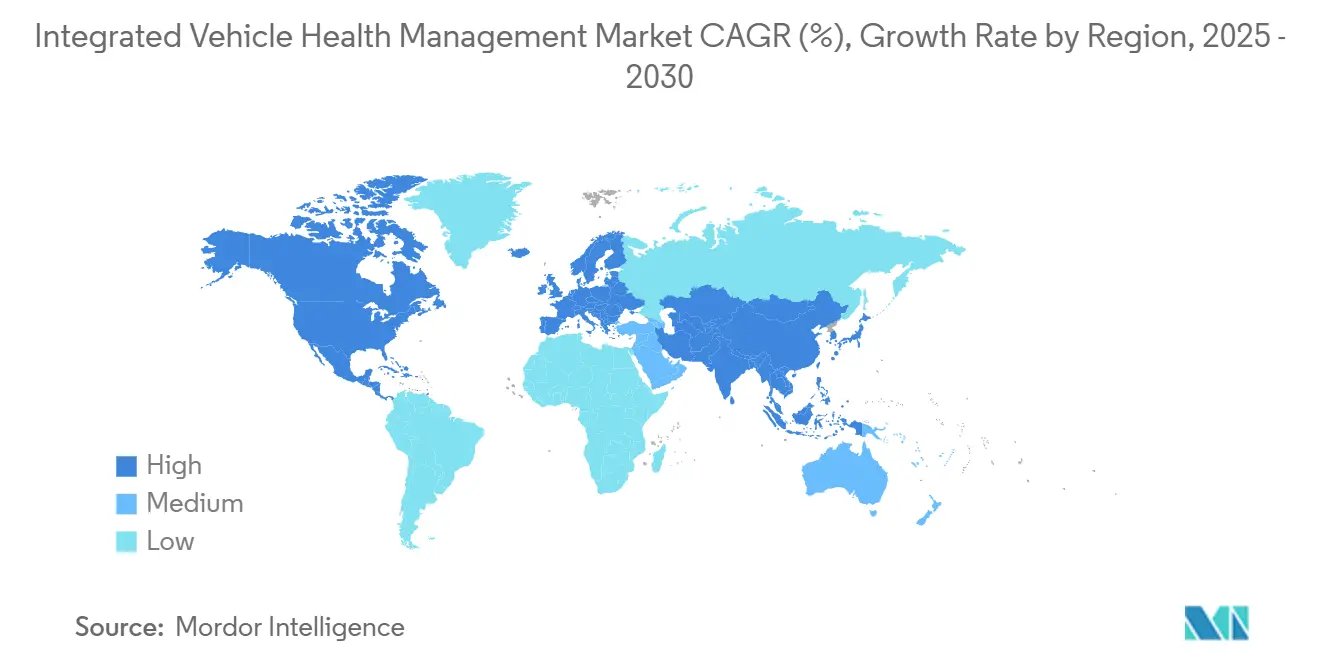

- 地域別では、アジア太平洋地域が2024年の統合車両健全性管理市場において38.04%のシェアを占め、2030年にかけてCAGR15.92%で成長すると推定されます。

グローバル統合車両健全性管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMのサービスベース収益モデルへの移行 | +2.1% | 北米および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| EV搭載センサー数の急増による豊富な健全性データの実現 | +1.8% | アジア太平洋地域が中核、北米へ波及 | 短期(2年以内) |

| 5G/エッジAIによる予知診断のレイテンシ低減 | +1.5% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| eコマースフリートにおける稼働率SLAの厳格化 | +1.3% | 都市物流ハブへの集中を伴うグローバル | 短期(2年以内) |

| SAE JA6268「ヘルスレディ」義務化の採用 | +1.0% | 北米および欧州の規制領域 | 長期(4年以上) |

| 自律型アセット向けIVHMへの防衛プログラムの資金提供 | +0.8% | 北米、欧州、アジア太平洋地域の防衛回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEMのサービスベース収益モデルへの移行

自動車メーカーはアフターマーケット収益の流れを獲得するために、ビジネスモデルを根本的に再構築しています。この移行により、OEMは予知保全サービス、遠隔診断、走行距離連動型保険商品を可能にする統合車両健全性管理(IVHM)機能に多額の投資を行うことを余儀なくされています。Tata TechnologiesおよびNTT DATAとのBMWの戦略的パートナーシップはこの転換を体現しており、継続的なサービス収益を生み出すソフトウェア定義車両アーキテクチャに焦点を当てています。ソフトウェア定義商用車のためのApplied IntuitionとのTRATON GROUPのコラボレーションは、商用車OEMがサービス提供を差別化するためにIVHM統合を優先していることを示しています。この戦略的転換は、OEMが所有ライフサイクル全体にわたって車両データを収益化できるIVHM技術への持続的な需要を生み出しています。

EV搭載センサー数の急増による豊富な健全性データの実現

電気自動車は、特にバッテリー熱管理、充電状態モニタリング、パワーエレクトロニクス診断において、内燃機関よりも大幅に多くのセンサーを搭載しています。EmbitelのバッテリーマネジメントシステムテクノロジーソリューションはASIL-Dの安全コンプライアンス要件を示しており、EVの健全性モニタリングのための包括的なセンサー統合が必要です。Neural ConceptのEVバッテリー冷却最適化技術は、熱センサーがバッテリーの劣化を防ぎ車両航続距離を延ばす予知保全アルゴリズムを可能にする方法を明らかにしています。液体冷却、相変化材料、浸漬冷却技術を含むIoTベースの熱管理システムの普及は、IVHMシステムが予知インサイトのために分析できる前例のない量の健全性データを生成します。AVLのバッテリー寿命予測機能は、センサーフュージョンが重要なEVコンポーネントの正確な予知診断を可能にする方法を示しています。このセンサー密度の爆発的増加は、IVHMアルゴリズムの精度を高め、より高度な予知保全戦略を可能にするデータリッチな環境を生み出しています。

5G/エッジAIによる予知診断のレイテンシ低減

第5世代セルラーネットワークとエッジコンピューティングアーキテクチャの組み合わせにより、安全性が重要な予知診断アプリケーションに不可欠な最小限のレイテンシでリアルタイムの車両健全性分析が可能になります。インドの自動車サプライヤーは、Tata Communications CloudLyteなどのプラットフォームを通じた5Gロールアウトによりエッジコンピューティングソリューションを採用しており、地域のインフラ整備状況を示しています[1]Tata Communicationsデジタルファブリックで複雑さを解消し革新を実現、

tatacommunications.com。工場のマルチアクセスエッジコンピューティングのためのAT&TとのFordのパートナーシップ、およびプライベート5GネットワークのためのTelefónicaとのMercedes-Benzのコラボレーションは、超低レイテンシ接続へのOEM投資を示しています。自律走行車ネットワーク向けGIGABYTEの超高信頼低遅延通信ソリューションは、5G対応IVHMの展開を支えるハードウェアインフラを例示しています。タスク完了保証を伴う5G車載MECに関する技術研究は、リアルタイム予知診断アルゴリズムを可能にする数学的フレームワークを示しています。この接続性の進化により、IVHMシステムはネットワークエッジで複雑な診断アルゴリズムを処理し、重要な車両健全性イベントへの応答時間を短縮できます。

eコマースフリートにおける稼働率SLAの厳格化

eコマース物流事業者は車両のダウンタイムにペナルティを課す、ますます厳格なサービスレベルアグリーメントを実施しており、フリートの可用性を最大化する予知保全ソリューションへの需要を生み出しています。Verizon Connectの2025年フリートテクノロジートレンドレポートは、フリート事業者の80%がテクノロジーソリューションを使用しており、22%が予知保全の実装によりコスト削減を達成していることを示しています[2]Tessa Giammona、Verizon Connectレポートがフリートテクノロジーの採用、ROIの向上、安全性の改善を強調、

verizon.com。英国の6,500台の商用車にわたるGeotabの予知保全のSIXT van & truckの展開は、レンタル事業者が契約コンプライアンス要件を満たすためにIVHMに投資する方法を示しています。ゼロエミッション商用車向けSibrosのディープコネクテッドプラットフォームのZM Trucksの選択は、電動化が充電インフラへの依存により稼働率要件を増幅させる方法を示しています。接続車両ネットワークデータへのアクセスのためのGeotabとのBridgestoneの戦略的パートナーシップにより、タイヤメーカーは予知分析を通じてフリートパフォーマンスを最適化できます。これらの厳格な稼働率要件により、フリート事業者は計画外の保全イベントを防ぐ包括的なIVHMソリューションへの投資を促されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびデータ主権コンプライアンスの負担 | -1.4% | EUおよび中国でより厳格な要件を伴うグローバル | 短期(2年以内) |

| プラットフォーム間のデータモデルの断片化 | -1.1% | OEM間の互換性に影響するグローバル | 中期(2〜4年) |

| OEMにおける予知診断/データサイエンス人材の不足 | -0.9% | 主に北米および欧州 | 中期(2〜4年) |

| レガシーフリートにおける初期センサーおよび接続性の設備投資の高さ | -0.7% | コスト敏感な市場でより高い影響を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータ主権コンプライアンスの負担

自動車サイバーセキュリティ規制は、特に中小規模のフリート事業者やアフターマーケットソリューションプロバイダーにとって、IVHMの展開を制約する重大なコンプライアンスコストと技術的複雑性を課しています。2025年1月1日に施行された中国のネットワークデータセキュリティ規制は、クラウドベースのIVHMアーキテクチャを複雑にする厳格な国境を越えたデータ転送管理を義務付けています。ISO/SAE 21434自動車サイバーセキュリティ標準は、IVHMソリューションの開発コストと市場投入までの時間を増加させる包括的なサイバーセキュリティマネジメントシステムを要求しています。UNECE WP.29 R155/R156のサイバーセキュリティおよびソフトウェアアップデート管理要件は、IVHM機能を実装するOEMに追加の規制コンプライアンス負担を生み出しています。中国の自動車固有のデータセキュリティ標準T/CAAMTB 189-2024は、グローバルなIVHM開発戦略を断片化する地域サイバーセキュリティ要件の増殖を示しています。これらの規制要件はIVHMシステムの複雑性と展開コストを増加させ、国際的なフリート管理に不可欠な国境を越えたデータ共有機能を制限する可能性があります。

プラットフォーム間のデータモデルの断片化

OEMおよびIVHMソリューションプロバイダー間での標準化されたデータモデルと通信プロトコルの欠如は、市場のスケーラビリティを制限し展開コストを増加させる統合上の課題を生み出しています。独自のデータ形式は、混合フリート内の異なる車両ブランド間のシームレスな統合を妨げ、事業者が複数のIVHMプラットフォームを維持することを余儀なくさせています。ユニバーサルな診断インターフェースの欠如は、プロバイダーが各OEMの特定のデータアーキテクチャに合わせて提供内容をカスタマイズしなければならないため、アフターマーケットIVHMソリューションの開発を複雑にしています。この断片化はソフトウェア開発コストを増加させ、中小規模のフリート事業者向けの包括的なIVHMソリューションの経済的実行可能性を低下させます。クロスプラットフォームの互換性の問題は、多様な車両集団からの大規模なデータセットに依存する予知保全アルゴリズムの有効性も制限します。SAE Internationalなどの組織を通じた業界標準化の取り組みはこれらの課題に対処していますが、自動車エコシステム全体での実装は依然として一貫性を欠いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアの加速の中でのハードウェアの優位性

ハードウェアコンポーネントは2024年の統合車両健全性管理市場において63.21%のシェアを占めており、車両健全性モニタリング機能を可能にするセンサー、接続モジュール、処理ユニットに対する基本的な要件を反映しています。IVHMシステムのセンサー集約的な性質は、特に電気自動車において、バッテリーマネジメントシステムが包括的な熱・電気モニタリングインフラを必要とするため、多大なハードウェア投資を必要とします。ソフトウェアソリューションは現在のシェアが小さいにもかかわらず、OEMが予知保全のためのクラウドベースの分析プラットフォームと人工知能アルゴリズムを優先するにつれて、2030年にかけてCAGR14.87%で急速な成長を遂げています。

ソフトウェア定義車両への移行により、OEMはサブスクリプションベースのサービスと無線機能アップデートを通じてIVHM機能を収益化できます。自動車サイバーセキュリティのためのISO/SAE 21434などの規制コンプライアンスフレームワークは、セキュアなIVHMプラットフォームへの投資を促進するソフトウェアセキュリティ要件をますます強調しています。このセグメント化のダイナミクスは、ハードウェア中心からソフトウェア対応のビジネスモデルへの自動車産業の進化を反映しています。

チャネル別:遠隔プラットフォームの台頭の中でのOEMの優位性

OEMサービスセンターは2024年の統合車両健全性管理市場において48.32%の最大チャネルシェアを維持しており、直接的な顧客関係と包括的な車両データアクセスを活用して統合車両健全性管理(IVHM)サービスを提供しています。この優位性は、独自の診断プロトコルと保証管理システムにアクセスできる正規サービスネットワークを通じてアフターマーケット収益を獲得するOEMの戦略的焦点を反映しています。独立系サービスセンターは、OEM固有の健全性データと診断インターフェースへのアクセスが限られているため、重要ではあるが制約されたセグメントを代表しています。遠隔診断プラットフォームは、物理的なサービス介入なしにリアルタイムの車両健全性モニタリングを可能にするクラウドコンピューティング機能と5G接続性に牽引され、2030年にかけてCAGR18.14%で最も急速な成長を遂げています。

Kia Corporationや42dotを含む複数のOEMとのGeotabのパートナーシップは、テレマティクスプロバイダーがクラウド間データ共有を可能にするために工場システムと統合する方法を示しています。商用車メーカー全体にわたるSibrosのディープコネクテッドプラットフォームの展開は、従来のサービスチャネルの制限を回避するクラウドベースのIVHMアーキテクチャの重要性の高まりを示しています。新型コロナウイルス感染症のパンデミックは、フリート事業者が車両の稼働率を維持しながら物理的なサービスインタラクションを最小化しようとしたため、遠隔診断の採用を加速させました。Fleet Europeの分析によると、2030年までに欧州で販売される車両の90%以上がコネクテッドになり、サービス提供が遠隔診断機能へと根本的にシフトするとされています。このチャネルの進化は、自動車サービス産業のデジタルトランスフォーメーションとクラウドベースのIVHMプラットフォームの高度化を反映しています。

用途別:ドライバーモニタリングの急増の中での予知保全のリーダーシップ

予知保全アプリケーションは2024年の統合車両健全性管理市場において36.59%の最大シェアを占めており、計画外のダウンタイムを防ぎ保全スケジュールを最適化する統合車両健全性管理(IVHM)システムの基本的な価値提案を反映しています。ドライバーモニタリングシステムは、2024年から新型乗用車および軽商用車にドライバー注意モニタリングを義務付けるEU一般安全規則を含む規制義務に牽引され、2030年にかけてCAGR19.46%で例外的な成長を遂げています。Euro NCAPおよびANCAPの評価システムは現在、直接的なドライバーモニタリングシステムの評価を組み込んでおり、OEMが高度なカメラベースのモニタリング機能を実装するための競争圧力を生み出しています。

フリート管理アプリケーションは、テレマティクスデータと車両健全性情報の統合から恩恵を受け、包括的な資産最適化戦略を可能にしています。車両診断アプリケーションは、特に自動車サイバーセキュリティ標準が包括的なシステムモニタリング機能を要求するにつれて、規制コンプライアンスと保証管理に不可欠なままです。ドライバーモニタリング向けNeonodeのマルチセンシングプラットフォームは、AIを活用した車内センシング技術が基本的な注意散漫検知を超えて、乗員位置追跡やハンズオンホイール検知を含むように拡張されている方法を示しています。ドライバーモニタリングと車両健全性管理の融合は、ドライバーの状態と車両状態の両方に同時に対応する統合安全システムの機会を生み出しています。欧州委員会やNHTSAなどの機関からの規制の影響は、安全性が重要なアプリケーション全体での採用を促進し続けています。

エンドユーザー別:サービスプロバイダーの加速の中でのOEMのリーダーシップ

OEMは2024年の統合車両健全性管理市場において41.08%のシェアを占めており、包括的な車両データアクセスと顧客関係を活用して、正規チャネルを通じて統合IVHMサービスを提供しています。サービスプロバイダーは、第三者の保全専門家がOEM正規ネットワークと競争するためにIVHM機能をサービス提供に統合するにつれて、2030年にかけてCAGR17.13%で最も急速な成長を遂げています。この成長は、車両健全性データにアクセスするための診断機器とクラウドベースの分析プラットフォームに投資する独立系サービスプロバイダーの高度化の向上を反映しています。

フリート事業者は、厳格な稼働率要件と総所有コスト最適化戦略に牽引された重要なユーザーセグメントを構成しています。個人車両オーナーは、コネクテッドカーサービスとモバイルアプリケーションを通じた予知保全の利点に対する消費者の認識が高まるにつれて、最小ではあるが成長しているセグメントを代表しています。AzugaとのLLuminのパートナーシップは、専門的なCMMSプロバイダーがテレマティクスプラットフォームと統合して包括的なフリート資産管理ソリューションを提供する方法を示しています。AIを活用した車両健全性分析のためのViaduct Inc.へのSumitomo Rubberの戦略的投資は、従来の自動車サプライヤーがサービスプロバイダーの役割に拡大している方法を示しています。エンドユーザーの状況は、OEM、サービスプロバイダー、テクノロジー専門家が包括的なIVHMソリューションを提供するために協力するエコシステムパートナーシップへと進化しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用車の成長モメンタム

乗用車は2024年の統合車両健全性管理市場において52.07%のシェアを占めており、大規模な設置ベースと消費者市場規模を反映していますが、市場が成熟するにつれて成長率は緩やかになっています。軽商用車は、ラストマイル物流の需要により稼働率要件がますます厳格になっている都市配送アプリケーションから恩恵を受けています。中型・大型商用車は、eコマース物流要件と包括的な健全性モニタリング機能を必要とする自律型貨物システムの採用増加に牽引され、2030年にかけてCAGR12.26%で最も強い成長モメンタムを示しています。

バッテリー電気式中型・大型商用車向けSibrosのディープコネクテッドプラットフォームのZM Trucksの選択は、電動化が商用セグメントにおけるIVHM要件を増幅させる方法を示しています。米国陸軍の地上機器自律補給システムプロジェクトは、自律型商用車が無人運用のための高度な健全性モニタリング機能を必要とする方法を示しています。商用車事業者は乗用車オーナーよりも計画外のダウンタイムに対してより高いペナルティに直面しており、IVHM投資に対するより実質的な経済的インセンティブを生み出しています。Thermo KingとのGeotabのコールドチェーンテレマティクス統合は、特定の商用アプリケーションが業界固有のIVHMソリューションへの需要を促進する方法を示しています。商用車セグメントの成長は、フリート管理業務の高度化の向上と自律型貨物システムへの移行を反映しています。

地域分析

アジア太平洋地域は2024年の統合車両健全性管理市場において38.04%のシェアでトップとなり、EV普及の加速、5Gの展開、および高度なオンショア分析を義務付けるデータセキュリティ義務により、2030年にかけてCAGR15.92%で成長すると予想されています。中国の国境を越えたデータライセンス規則は、高度な暗号化と監査ログを備えたローカルクラウドの展開を促進しています。主要な貨物ルートに沿ったインドの5Gコリドーは、リアルタイムのトラック予知診断のためのエッジノードをホストしており、国家デジタルインフラの整備状況を示しています。日本のOEMは、健全性分析を標準として組み込んだソフトウェア定義車両プラットフォームに投資しており、地域のベースライン機能を向上させています。

北米は、すべてのダウンタイム時間を財務的に定量化するeコマースフリートに牽引され、イノベーションの中心地であり続けています。米国陸軍の自律型補給プロジェクトは、防衛予算を堅牢なセンサースイートとAI推論シリコンに向けています。車両工場でのプライベート5Gパイロットは、製造上の欠陥と現場での故障の間のフィードバックループを閉じるための産業・通信コラボレーションを例示しています。州間テレマティクス規制は比較的許容的であり、州をまたいだデータ集約を容易にし、統合車両健全性管理市場の採用を加速させています。

欧州は、一般安全規則とUNECE WP.29サイバーセキュリティ規則の展開に伴い、法制化された需要の急増を経験しました。BMWとMercedesは、コンプライアンスを維持しながら有料デジタルサービスを解放するために、プライベート5Gネットワークとセキュアな接続スタックに多大な予算を割り当てています。ContinentalとBoschは、実世界の使用パターンに対してコンポーネントのライフサイクルをシミュレートするデジタルツインをテストしており、大陸全体での予知保証をサポートしています。コネクテッド車両の普及率が2030年までに成長すると予想される中、欧州の統合車両健全性管理市場はマクロ経済の逆風にもかかわらず堅調な成長が見込まれています。

競合状況

上位5社のサプライヤーが統合車両健全性管理市場を支配しており、アジャイルなテレマティクス参入者の余地を残しています。Boschは、車内診断とクラウドツインを融合するミドルウェアプラットフォームに多大な資金を投入しています。

Geotabのようなテレマティクスネイティブ企業は、多様なOEM APIと統合するクラウドエコシステムをスケールアップし、車両へのインストール実績を誇っています。Sibrosはファームウェアに依存しないミドルウェアとして位置付けられており、バッテリー保証分析に必要な完全なライフサイクルログを取得しています。Viaductは高頻度センサーストリームの後処理によるコンポーネント劣化モデリングを専門とし、タイヤ大手Sumitomoからの投資を獲得しています。競争上の差別化は、生のセンサー数よりも推論精度、アップデートの頻度、および認定されたサイバーセキュリティコンプライアンスにますます集中しています。

2024年〜2025年の戦略的動向には、レンタルバン全体にわたるGeotabの予知分析のSIXTの大規模展開、電気貨物プラットフォーム向けSibrosのZM Trucksの選択、およびタイヤ統合健全性ダッシュボードのためのGeotabとのBridgestoneの提携が含まれます。特許状況はバッテリー予知診断とエッジAIコプロセッサーを中心にクラスタリングされており、統合車両健全性管理市場の次の波に重要なIPを制御するための競争を強調しています。

統合車両健全性管理産業のリーダー

Continental AG

Robert Bosch GmbH

Aptiv PLC

Garrett Motion Inc.

ZF Friedrichshafen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SIXT van & truckが英国の6,500台の商用車にわたる予知保全の展開のためにGeotabを選択し、包括的なテレマティクス統合とリアルタイムの車両健全性モニタリング機能を備えた欧州最大規模のフリートIVHM実装の一つとなりました。

- 2025年5月:GeotabがThermo Kingと提携し、TracKing ProコールドチェーンテレマティクスをMyGeotabプラットフォームに統合しました。これにより、北米のフリート全体で温度敏感な貨物輸送のためのリアルタイムの貨物温度モニタリングと自動アラートシステムが可能になります。

グローバル統合車両健全性管理市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| OEMサービスセンター |

| 独立系サービスセンター |

| 遠隔診断プラットフォーム |

| 予知保全 |

| フリート管理 |

| ドライバーモニタリング |

| 車両診断 |

| OEM |

| フリート事業者 |

| サービスプロバイダー |

| 個人車両オーナー |

| 乗用車 |

| 軽商用車 |

| 中型・大型商用車 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 提供内容別 | ハードウェア | |

| ソフトウェア | ||

| チャネル別 | OEMサービスセンター | |

| 独立系サービスセンター | ||

| 遠隔診断プラットフォーム | ||

| 用途別 | 予知保全 | |

| フリート管理 | ||

| ドライバーモニタリング | ||

| 車両診断 | ||

| エンドユーザー別 | OEM | |

| フリート事業者 | ||

| サービスプロバイダー | ||

| 個人車両オーナー | ||

| 車両タイプ別 | 乗用車 | |

| 軽商用車 | ||

| 中型・大型商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

統合車両健全性管理市場の現在の評価額はいくらですか?

市場は2025年に224億3,000万米ドルで、2030年に向けてCAGR11.93%で推移しています。

統合車両健全性管理ソリューションの採用をリードしている地域はどこですか?

アジア太平洋地域はEVの普及と支援的なデータセキュリティ規制により、グローバル価値の38.04%を占めています。

統合車両健全性管理において最も急速に成長しているアプリケーションセグメントはどれですか?

ドライバーモニタリングソリューションは、欧州での新たな安全義務化によりCAGR19.46%を記録しています。

OEMはどのように統合車両健全性管理機能を収益化していますか?

メーカーは予知保全サブスクリプションと遠隔診断アップデートを販売し、車両販売を超えた継続的な収益を生み出しています。

統合車両健全性管理の展開を制限する最大の抑制要因は何ですか?

多様なサイバーセキュリティおよびデータ主権規則への対応は、特にグローバルなフリート事業者にとってコストと複雑性を高めています。

最終更新日: