モバイル車両修理サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

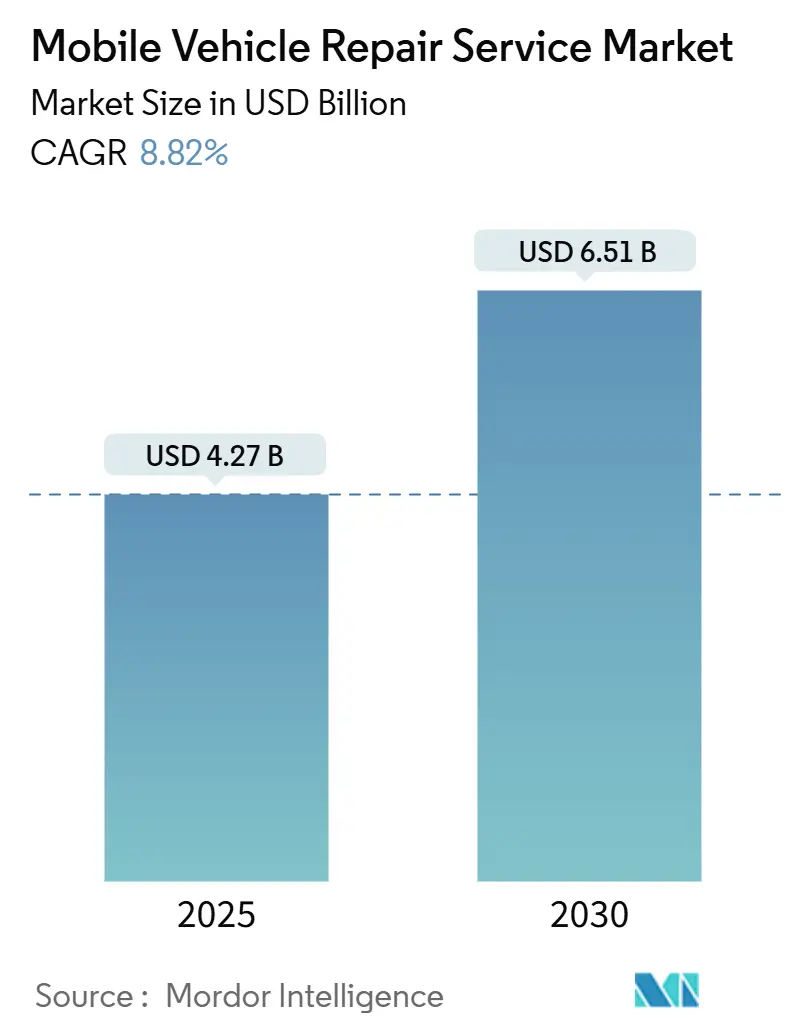

| 市場規模 (2025) | 4.27 十億米ドル |

| 市場規模 (2030) | 6.51 十億米ドル |

| 成長率 (2025 - 2030) | 8.82% CAGR |

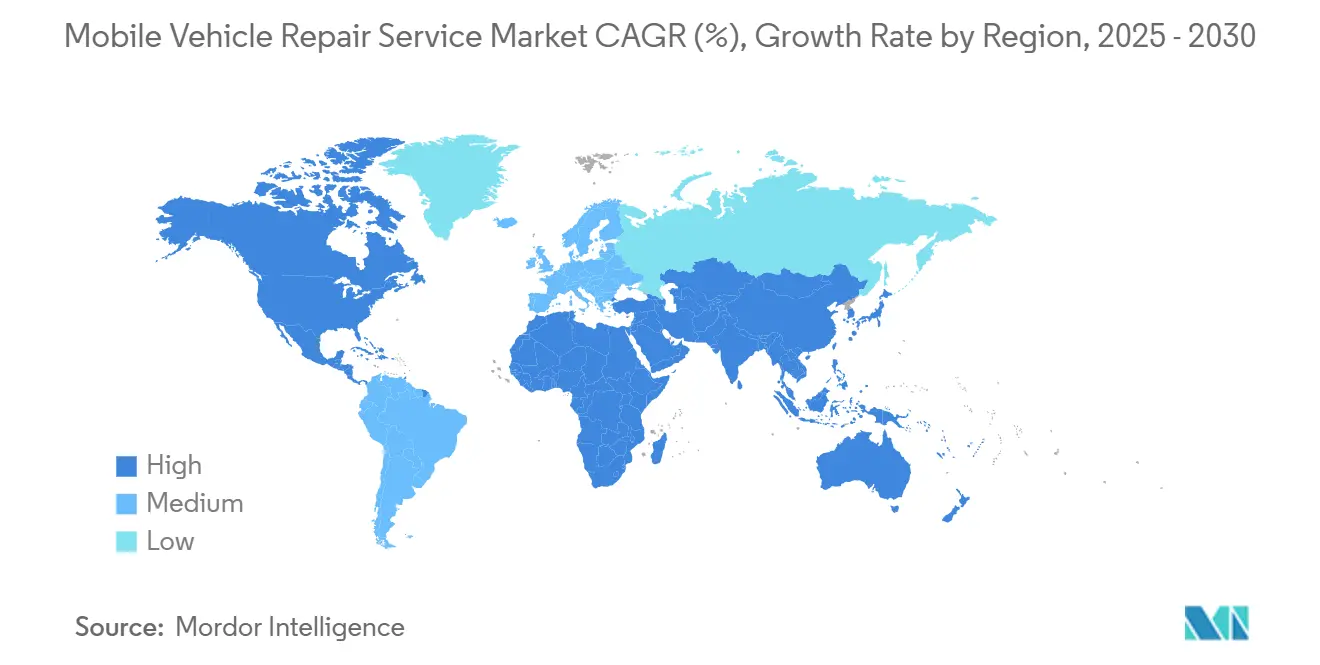

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

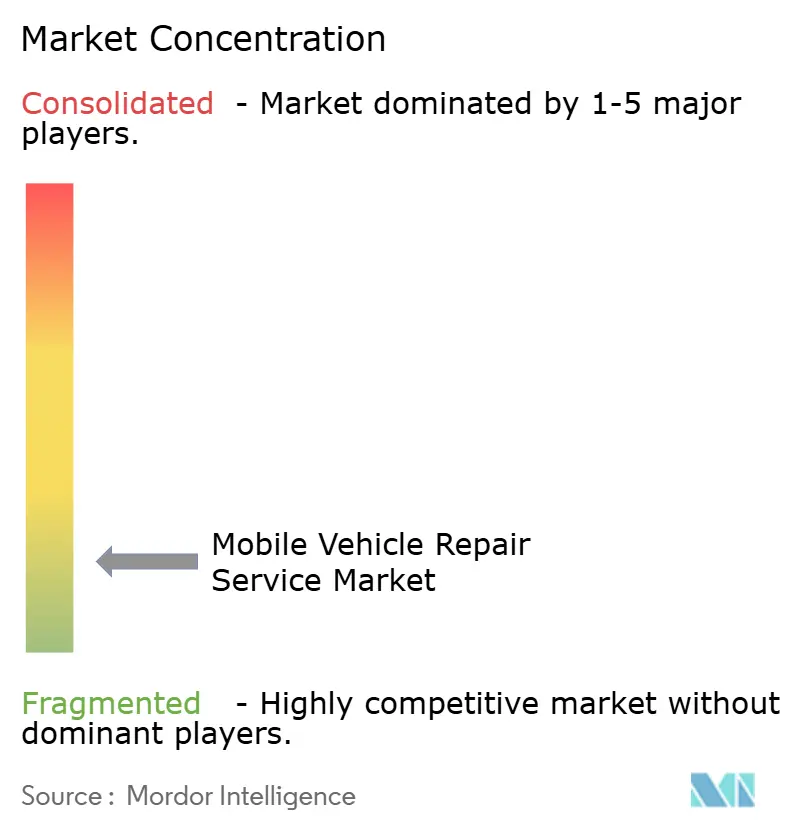

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイル車両修理サービス市場分析

モバイル車両修理サービス市場規模は2025年に47億2,700万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率8.82%で2030年までに65億1,000万米ドルに達する見込みです。堅調な成長は、世界的な車両保有台数の高齢化に支えられており、これにより予防的メンテナンスが家計予算において優先度を高め、所有者が資産を早期に更新するのではなく車両の使用年数を延ばす傾向が強まっています。2023年以降に販売された軽自動車の4台に3台に標準搭載されている広範なテレマティクスは、モバイルプロバイダーが予測的メンテナンス訪問に転換できるリモート診断データを生成し、初回修理完了率を向上させ、顧客満足度を高めています。Eコマースおよびラストマイル配送の車両運営者は、ダウンタイムを抑制するためにアウトソーシング契約を拡大しており、重量車両修理店の過半数がすでにモバイルオプションを提供していることがその証拠です。同時に、サブスクリプション価格設定はサービスベンダーの継続的な収益を安定させています。対象市場は人口密集した都市回廊においてより急速に拡大していますが、技術者不足と進化する排出規制が重大な制約として残っており、人材の再スキル化と規制遵守が重要な投資優先事項となっています。

主要レポートのポイント

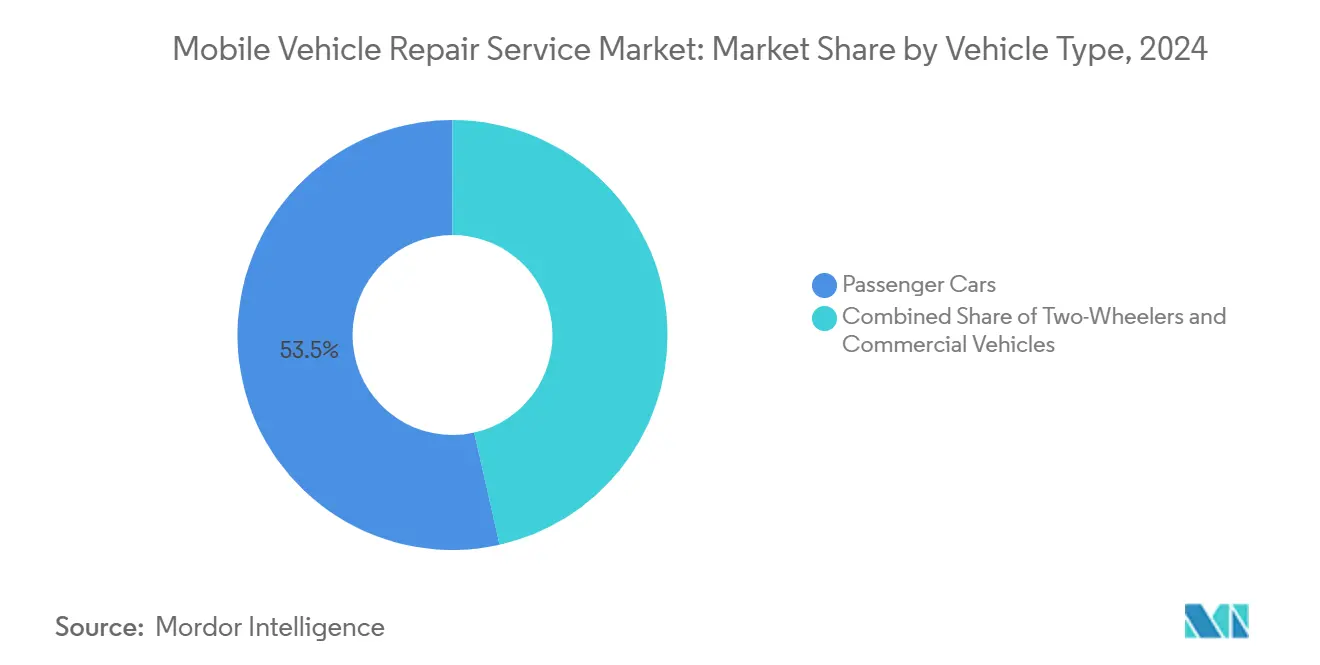

- 車両タイプ別では、乗用車が2024年のモバイル車両修理サービス市場シェアの53.47%をリードし、商用車は2030年にかけて年平均成長率8.87%で最も急速な拡大が見込まれています。

- 推進タイプ別では、内燃機関モデルが2024年のモバイル車両修理サービス市場規模の66.28%のシェアを維持し、電気自動車は2030年に向けて最高の年平均成長率8.92%を記録すると予測されています。

- サービスタイプ別では、定期メンテナンスが2024年のモバイル車両修理サービス市場シェアの36.84%を占め、診断サービスは見通し期間において年平均成長率8.95%で拡大する見込みです。

- コンポーネントタイプ別では、タイヤが2024年のモバイル車両修理サービス市場シェアの38.71%を獲得し、バッテリー関連作業は2030年にかけて最も高い年平均成長率8.98%を記録すると予測されています。

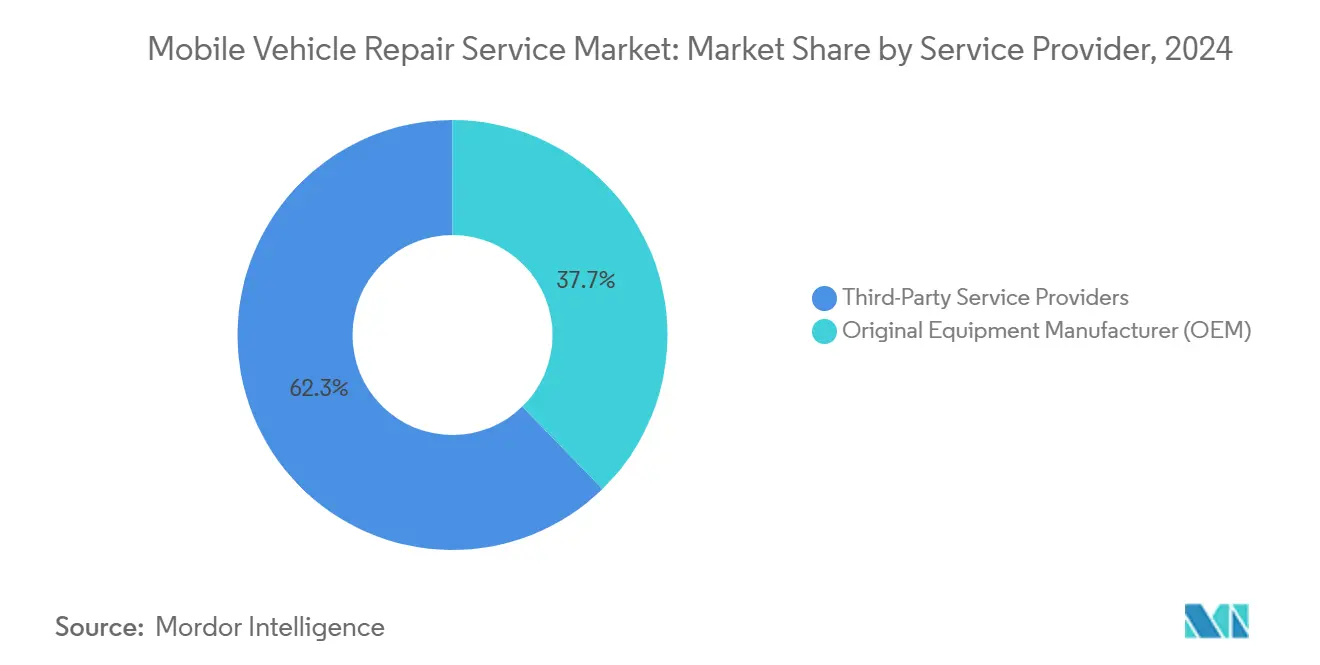

- サービスプロバイダー別では、サードパーティ事業者が2024年のモバイル車両修理サービス市場シェアの62.33%を占めてリードしていますが、相手先ブランド製造業者関連プログラムは2030年にかけて年平均成長率9.03%を達成する軌道にあります。

- エンドユーザー別では、個人消費者が2024年のモバイル車両修理サービス市場シェアの76.36%を占め、フリートオーナーは年平均成長率9.07%で最も急速に成長するコホートを構成しています。

- 地域別では、北米が2024年のモバイル車両修理サービス市場シェアの42.18%を占め、アジア太平洋地域は2030年までに最も速い年平均成長率8.91%を達成すると予測されています。

グローバルモバイル車両修理サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車両保有台数の高齢化 | +2.1% | グローバル、特に北米とヨーロッパ | 中期(2~4年) |

| 利便性に対する消費者の嗜好 | +1.8% | グローバル、都市部での採用率が高い | 短期(2年以内) |

| コネクテッドカーテレマティクスの成長 | +1.5% | 北米、ヨーロッパ、および先進アジア太平洋市場 | 中期(2~4年) |

| Eコマースによるフリートのアウトソーシング | +1.3% | グローバル、主要都市圏に集中 | 短期(2年以内) |

| 低排出修理ゾーン規制 | +1.1% | ヨーロッパ、一部の北米都市、先進アジア太平洋都市部 | 中期(2~4年) |

| サブスクリプションベースのモバイルメンテナンスバンドル | +0.9% | 北米、ヨーロッパ、ライドヘイリング普及率の高い主要アジア太平洋都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両保有台数の高齢化がメンテナンス需要を押し上げる

米国の軽自動車の平均車齢は2026年までに13年に達すると予想されており、2025年初頭の修理可能な保険請求の約半数は7年以上の車両が関係していました[1]「米国車両車齢トレンド」、運輸統計局、bts.gov 。パンデミック時代のサプライショック後の新車在庫の縮小により、所有者は使用年数を延ばすことを余儀なくされ、中古車の年間修理費用は1,200米ドル~2,500米ドルに上昇し、プレミアムブランドは上限に近い水準となっています。ディーラーはこの支出の一部を獲得しましたが、モバイルプロバイダーはオンサイトメンテナンスをより低コストで手間のかからない代替手段として位置づけることでシェアを拡大しました。高齢車両の部品価格の上昇は、修理を交換よりも優先させるインセンティブをさらに高め、モバイル車両修理サービス市場をコスト意識の高い家庭にとって重要なチャネルとしています。

利便性とオンサイトサービスに対する消費者の嗜好

プラットフォームを活用したスケジューリングにより、従来の修理店を予約する際の主要な不満点として調査でランク付けされている待ち時間と移動時間が解消されます。パンデミックによる制限期間中、Autobahn BMW Fort Worthなどのディーラーはモバイルバンを展開してサービス収益と顧客ロイヤルティを維持し、リモートインタラクションとデジタルアップデートが現代のコミュニケーション期待に応えることを実証しました。テキストベースの作業状況アップデートは、2025年のアフターマーケットサービス指数において最高の満足度スコアを達成し、モバイルファーストの考え方を強化しています。事業者は、無駄な移動距離を削減するためにディスパッチアルゴリズムを継続的に改善しており、節約された移動時間は生産性と技術者の収益を直接向上させます。

リモート診断を可能にするコネクテッドカーテレマティクスの成長

組み込みテレマティクスは2023年の車両販売において5分の3の普及率に達し、現在はバンが出発する前にモバイル技術者にリアルタイム診断データを提供しています。規制の勢いは、2025年3月に施行された米国コネクテッドビークル規則によって継続されており、電子部品のサイバーセキュリティとサプライチェーンのトレーサビリティが義務付けられています[2]「コネクテッドビークル規則;ドケット番号 NHTSA-2025-0012」、連邦官報、federalregister.gov 。早期の故障コードにより部品の事前準備と修理サイクルの短縮が可能となり、リモートの無線ソフトウェアアップデートは物理的な作業を補完する収益レイヤーを追加します。ビデオテレマティクスはドライバーの行動分析をメンテナンススケジュールに組み込み、路上故障を減らし、フリートの健全性を最適化します。

Eコマースおよびラストマイル事業者によるフリートのアウトソーシング

重量車両修理店では、宅配業者や食料品配達フリートが24時間365日の稼働を求めるため、5分の4以上がモバイル出張サービスを提供していると報告しています。サービスとしてのトラックをモデルとしたサブスクリプションバンドルは設備投資を運営費に転換し、保証された応答時間と資産管理ダッシュボードを組み合わせています。Slickなどの専門企業はモバイルフリートのメンテナンスのみに特化し、IoT診断、フィールド在庫ステージング、およびSLAに基づいたターンアラウンドを組み合わせて、バン、ステップトラック、クラス8トラクターを収益サービスに維持しています。持続可能性のKPIが交渉の場に登場し、アイドリングを最小化し技術者のルーティングを最適化するベンダーに報酬を与える契約が増えています。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定モバイル技術者の不足 | -1.4% | グローバル、特に先進国市場で深刻 | 長期(4年以上) |

| バッテリー電気自動車のメンテナンス需要の低下 | -0.8% | 電気自動車普及率の高い地域 | 中期(2~4年) |

| 路上作業ゾーンに関する都市の規制 | -0.6% | グローバルの都市部、特に人口密集した大都市圏 | 短期(2年以内) |

| サイバーセキュリティ責任 | -0.4% | グローバル、北米とヨーロッパでより厳格な施行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

認定モバイル技術者の不足

この分野は2024年までに自動車技術者の不足が予測されており、現在電気自動車の認定を保有しているのはかなり優秀な整備士のみで、米国の労働力の1%をわずかに超える程度にすぎません[3]「電気自動車サービス技術者認定プログラム」、SAE International、sae.org 。フィールド業務では、バンが固定修理店と比較して限られた工具しか搭載できないため、より広範な診断の自律性と身体的な適応性が求められます。SAEやGoodwillの電気自動車技術プログラムなどのグループからの新興認定トラックは、能力を標準化し多様性を向上させることを目指していますが、独立系事業者の間での認知度は依然として低いままです。時給30米ドル前後の競争力のある賃金が候補者を引き付けていますが、定着率は継続的なスキルアップとデジタルトラブルシューティングリソースへのアクセスにかかっています。

バッテリー電気自動車のメンテナンス需要の低下

電気駆動系はオイル交換と排気系修理を不要にし、ガソリン車の定期メンテナンスコストを削減します。回生ブレーキはパッドの寿命を延ばし、可動部品が少ないことで摩耗箇所が減り、モバイルクルーの訪問頻度が低下します。この減少を相殺するものとして、高電圧バッテリー診断、熱管理サービス、および無線ファームウェアのメンテナンスが新たな収益カテゴリーを追加し、専門工具に投資するベンダーに報酬をもたらします。初期のフリート採用者は、主にコストの高いバッテリーモジュールが原因で、レンタル事業者Hertzにおいて半数以上でより高い修理費用を報告しています。それでも、規模が拡大し再利用ネットワークが成熟するにつれて、部品価格は下落する傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートがモバイル採用を牽引

乗用車は2024年のモバイル車両修理サービス市場シェアの53.47%を占め、日常的な予約量の基盤であり続けています。このセグメントの設置基盤は広大であり、便利な玄関先での修理に対するオーナーの依存が郊外の集客エリア全体での予測可能な作業量分配を支えています。しかし、商用車は年平均成長率8.87%で加速しており、その高い単価が収益構成を歪めています。フリート契約は厳格な稼働率閾値を規定しており、ベンダーはテレマティクスデータストリームを統合して積極的な部品ステージングを行い、配送ウィンドウに合わせたシフトベースの技術者チームを雇用することを余儀なくされています。

商用コホートの成長は急増するEコマースの小包数を反映しており、ディーゼル、圧縮天然ガス、電気バンを含む混合推進フリートを通じて複雑さを増しています。フリートパッケージに関連するモバイル車両修理サービス市場は、サブスクリプション価格設定、統合請求、およびKPI未達成に対するペナルティに支えられ、単位量だけよりも速く成長しています。二輪車、特に人口密集したアジアの都市では、ギグエコノミーのライダーが路上での迅速なタイヤとブレーキの修理を重視するため、ニッチながら戦略的に重要な垂直市場を形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:電動化移行がサービスモデルを再形成

内燃機関ユニットは2024年のモバイル車両修理サービス市場シェアの66.28%を占め、オイル交換、燃料システム修理、および排出関連の交換に対する需要を維持しています。このセグメントの耐久性はベースラインの作業量を安定させ、ベンダーに予測可能なキャッシュフローを提供しています。一方、電気自動車は国家のゼロエミッション期限が厳しくなるにつれて2030年にかけて年平均成長率8.92%で拡大しています。流体サービスの減少により訪問頻度は低下しますが、バッテリーコンディショニング、ソフトウェアキャリブレーション、および冷却ループのメンテナンスは、認定クルーのみが実行できる高マージンの作業を導入しています。

モバイル車両修理サービス産業は、内燃機関作業用のトルク制御リフティングプラットフォームと電気自動車診断用の絶縁手袋および高電圧マルチメーターという異なる工具ニーズに取り組んでいます。Kinetic Automationなどのベンチャー支援スタートアップは、コンパクトなバン内にロボットキャリブレーションリグを展開し、先進運転支援システムのアライメント時間を短縮し、クラウドリンクされたサービスログを通じて差別化しています。充電インフラが普及するにつれて、農村部での故障対応が競争上の差別化要因となり、事業者は路上救援用のポータブル直流急速充電器をステージングするようになっています。

サービスタイプ別:診断サービスが成長ドライバーとして台頭

定期メンテナンスは2024年のモバイル車両修理サービス市場シェアの36.84%を形成しており、液体交換、ワイパー交換、タイヤローテーションなどの基本的なサービスを反映しています。これらの高頻度の作業は顧客関係を構築し、アップセルの機会が生まれる近隣地域にバンを誘導します。しかし、診断サービスは年平均成長率8.95%で他のすべてを上回っており、これは現代の車両がスキャンツールによる診断を必要とする100以上の電子制御ユニットを搭載しているためです。フロントガラス交換やバンパー修理後の先進運転支援システムのキャリブレーションは、今や私道環境においてもミリメートル精度のセットアップを義務付けています。

クラウドダッシュボードは故障コードの履歴を統合し、故障点の直前に部品交換のペースを合わせるフォローアップリマインダーを可能にし、顧客生涯価値を高めます。保険会社が請求を検証するために修理前後の文書を要求するため、スキャンに起因するモバイル車両修理サービス市場規模は増加しています。緊急修理は路上でのタイヤ損傷とスターターモーターの故障に支えられて安定しており、「タイヤとブレーキ」のバンドルサブスクリプションは訪問頻度を維持し、キャッシュフローを平準化しています。

コンポーネントタイプ別:バッテリーサービスがイノベーションをリード

タイヤは2024年のモバイル車両修理サービスのコンポーネントセグメントの市場シェアの38.71%を占めており、交換間隔が予測可能で、ポータブルバランサーを使用したフィールドでの取り付けが簡単なためです。人口密集した都市部では、技術者が1シフトで4件以上のタイヤ作業を完了でき、バンの稼働率を最大化しています。車両の電動化が加速するにつれて、従来の12Vバッテリーと駆動用バッテリーパックにまたがるバッテリー作業が最も速い年平均成長率8.98%を達成しています。安全なパック取り外しと熱診断には専門のリフトと赤外線イメージングが必要であり、より長い作業サイクルを相殺するプレミアム価格を実現しています。

交換可能な商用電気自動車の登場により、ベンダーが充電済みバッテリーの在庫を管理するプロパンスワップモデルを模倣した並行ロジスティクスレイヤーが生まれています。ブレーキシステムは、中型フリートのダウンタイムを削減するオンサイトのローター再研磨リグの恩恵を受けています。エンジンコンポーネントは電動化に徐々に譲歩しているものの、内燃機関禁止が遠い地域では依然として相当規模のビジネスを維持しており、マルチスキルチームがサービスミックスの柔軟性に不可欠であり続けています。

サービスプロバイダー別:サードパーティの優位性が継続

独立系専門業者は2024年のモバイル車両修理サービス市場シェアの62.33%を獲得しており、低い間接費、マルチブランドの汎用性、および応答ウィンドウを圧縮するアルゴリズム駆動の作業割り当てに支えられています。その地理的な機動性は、混合車両ポートフォリオにわたる一括請求カバレッジを重視する消費者とフリートマネージャーを引き付けています。しかし、相手先ブランド製造業者が支援するプログラムは、自動車メーカーがモバイルサービスを保証維持を守るロイヤルティレバーとして見るにつれて、最も速い年平均成長率9.03%を記録しています。テスラはリモートレンジャーチームで先例を設け、主流ブランドは現在フランチャイズディーラーを通じて同様のサービスを試験的に展開しています。

YourMechanicなどのサードパーティプラットフォームは100万件以上の完了した作業を集約し、透明な見積もりとリアルタイムトラッキングを通じて高い顧客推奨度を維持しています。これに対応して、相手先ブランド製造業者のエコシステムは独自の部品ロジスティクスと電気自動車固有のスキルアップに投資し、サービスの利便性のギャップを縮小しています。協調競争が生まれており、独立系業者がリコール急増時にサブコントラクト作業を確保する一方、自動車メーカーは管理された環境下で診断ソフトウェアのライセンスを付与することで応えています。

エンドユーザー別:フリートの成長が加速

個人オーナーは2024年のモバイル車両修理サービス市場シェアの76.36%を占め、玄関先での利便性がこのチャネルの礎であることを確認しています。パンデミック時代の非接触プロトコルにより、多くのドライバーがモバイルケアに慣れ、固定サイトへのロイヤルティが低下しました。価格の透明性、即時の電子ウォレット決済、およびデジタルメンテナンス記録がリピート訪問を確保しています。小包、食品、および空調サービスバンを代表するフリートは、アイドル時間が収益損失に直結するため、年平均成長率9.07%で拡大しています。

契約は夜間または週末の作業ウィンドウを規定しており、ベンダーはシフト交代を組織し、物流ハブ近くに部品デポを統合することを余儀なくされています。分析駆動のスケジューリングはテレマティクスの故障アラートと技術者の空き状況を統合し、非稼働時間に一致するゼロタッチメンテナンスを可能にしています。フリートの電動化が進むにつれて、オンサイトの充電診断とソフトウェアアップデートが従来の作業に積み重なり、モバイル専門業者のウォレットシェアを拡大しています。

地域分析

北米は2024年のモバイル車両修理サービス市場シェアの42.18%を占め、平均車齢12.8年の車両保有台数と高い一人当たり所有率に牽引されています。コネクテッドビークル規則などの規制措置は、サイバーセキュリティ調達義務に準拠したローカルサービスエコシステムを優遇しています。米国の事業者は郊外の通勤パターンに合わせてバンの在庫アルゴリズムを改善しており、カナダの分散した人口は最寄りのディーラーが数百キロメートル離れている可能性のある遠隔地でのカバレッジを重視しています。カリフォルニア州のより厳しい排出基準は、粒子捕集サービスリグとゼロアイドルポリシーを備えた認定低排出モバイル修理フリートのニッチを生み出しています。

アジア太平洋地域は、インド、中国、東南アジアにおける都市化と可処分所得の増加に支えられ、最も速い年平均成長率8.91%を記録しています。インドのGoMechanicは50以上の都市にわたって600のワークショップに拡大しており、重作業用の固定ベイと軽作業用のバンを組み合わせたハイブリッドハブアンドスポークネットワークがどのように機能するかを示しています。中国の電気自動車生産における優位性は、冷却ループのフラッシングとソフトウェアパッチングを含む高電圧バッテリーモバイル専門知識への需要に波及しており、地元のライドヘイリングフリートは政府の稼働率義務を維持するためにモバイルベンダーと契約しています。日本と韓国は、成熟したテレマティクスインフラと高いスマートフォン普及率を活用して、農村部のサービス呼び出しのためのアプリ内ライブトラッキングを促進し、モバイルソリューションへの消費者の信頼を確固たるものにしています。

ヨーロッパは、2025年1月にオランダの都市でデビューしたゼロエミッションゾーンによって加速する電気自動車の普及と高齢化した内燃機関フリートのバランスを取りながら、均衡のとれた成長を維持しています。EU規則2024/1257はバッテリー耐久性に関する型式認定を厳格化し、モバイルプロバイダーに試験機器の認定とキャリブレーションログの保持を義務付けています。英国のClickMechanicプラットフォームは、固定見積もりと写真証拠を提供する審査済みの独立系技術者への堅調な需要を示しており、マクロ経済の逆風の中でもプラットフォーム手数料を維持しています。ドイツの中小企業の修理店は店内作業をモバイルスピンアウトで補完しており、フランスとイタリアの事業者は全国的なディスパッチネットワークにアクセスするために路上支援クラブと協力しています。

競合環境

モバイル車両修理サービス市場は、テクノロジーを活用したネットワークと数千の地域密着型独立系業者が共存する中程度の断片化した状態にあります。サービスバンの低い設備投資が参入障壁を下げていますが、規模の恩恵は予約、部品調達、および顧客コミュニケーションを単一のスタックに統合するプラットフォームに蓄積されます。YourMechanicはマーケットプレイステンプレートを先駆けて開発し、現在はリアルタイムの到着予定時刻の可視性のためにバンテレマティクスを統合し、初回訪問解決率と顧客維持率を向上させています。Wrenchは同業他社を買収することで全国カバレッジを加速し、技術者の供給を統合し、価格を超えた差別化のために延長保証を重ねています。

AutoNationが率いる従来のディーラーグループは、保証作業に対応したブランドモバイルユニットで対抗し、純正部品の使用とソフトウェアコンプライアンスを確保しています。Bosch Auto Serviceのオクラホマ州でのフランチャイズ拡大契約は高電圧ベイと独自のショップソフトウェアを追加しており、サプライヤーエコシステムが電動化に対応するためにどのように方向転換しているかを示しています。ベンチャー資金はXOiなどの工具メーカーに流れており、そのワークフローアプリは拡張現実オーバーレイを通じて診断をガイドし、作業時間を短縮し品質を標準化しています。AI駆動の予測メンテナンス、ロボットホイールアライメント、およびポータブル直流急速充電が競争上の優位性として台頭しており、規制が厳しくなるにつれてデータセキュリティと部品のトレーサビリティが取締役会レベルのガバナンスに浮上しています。

認定人材をめぐる障壁が鮮明になり、人材育成が差別化の場となっています。企業はコミュニティカレッジや退役軍人の転職プログラムと提携して技術者の採用経路を広げています。サブスクリプションサービスモデルは年金収入を確保し、解約率を低下させ、SaaS的な継続収益を求める資本市場での企業評価を高めています。市場の統合は断片化を徐々に解消すると予想されますが、多様な地域規制と駐車許可の制約により、専門的な地域チャンピオンの余地が確保されています。

モバイル車両修理サービス産業のリーダー企業

YourMechanic

Wrench Inc.

RepairSmith

Get Spiffy

Mach1 Services

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:XOiは2億3,000万米ドルを確保してSpecifxを買収し、モバイル技術者のトリアージを加速しワークフローを標準化する高度な診断ソフトウェアを統合しました。

- 2024年11月:Bosch Auto Serviceはオクラホマ州で15のフランチャイズの開発権を確定し、それぞれに電気自動車の成長を支援する高電圧ベイと独自のショップ管理スイートを装備しました。

- 2024年9月:ShopGenieはシリーズAで472万米ドルを調達し、AI駆動の予測分析を自動修理店管理プラットフォームに組み込み、モバイル事業者の意思決定支援を強化しました。

グローバルモバイル車両修理サービス市場レポートの範囲

| 二輪車 |

| 乗用車 |

| 商用車 |

| 内燃機関(ICE) |

| 電気 |

| 定期メンテナンス |

| 診断サービス |

| 緊急修理 |

| その他(タイヤサービスなど) |

| バッテリー |

| タイヤ |

| ブレーキおよびブレーキシステム |

| その他のコンポーネント(エンジンなど) |

| 相手先ブランド製造業者(OEM) |

| サードパーティサービスプロバイダー |

| 個人 |

| フリートオーナー |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| フランス | |

| オランダ | |

| ヨーロッパその他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 二輪車 | |

| 乗用車 | ||

| 商用車 | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| 電気 | ||

| サービスタイプ別 | 定期メンテナンス | |

| 診断サービス | ||

| 緊急修理 | ||

| その他(タイヤサービスなど) | ||

| コンポーネントタイプ別 | バッテリー | |

| タイヤ | ||

| ブレーキおよびブレーキシステム | ||

| その他のコンポーネント(エンジンなど) | ||

| サービスプロバイダー別 | 相手先ブランド製造業者(OEM) | |

| サードパーティサービスプロバイダー | ||

| エンドユーザー別 | 個人 | |

| フリートオーナー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| ヨーロッパその他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

モバイル車両修理サービス市場の現在の規模と成長見通しは?

モバイル車両修理サービス市場は2025年に47億2,700万米ドルであり、2030年までに65億1,000万米ドルに達すると予測されており、年平均成長率8.82%を示しています。

2030年にかけて最も速く拡大する車両セグメントはどれですか?

商用車は年平均成長率8.87%で成長すると予想されており、フリートのアウトソーシングと稼働率要件により乗用車を上回っています。

電動化はモバイル修理需要にどのような影響を与えますか?

定期メンテナンスの減少により訪問頻度は低下しますが、電気自動車の普及はバッテリー診断、ソフトウェアアップデート、および高電圧安全検査において新たな収益をもたらし、長期的なモバイルサービスの成長を支えています。

なぜサードパーティプロバイダーがこのチャネルをリードしているのですか?

独立系プラットフォームは62.33%のシェアを保有しており、消費者とフリートマネージャーに響くマルチブランドカバレッジ、柔軟なスケジューリング、および透明な価格設定を提供しているためです。

最も大きな成長可能性を持つ地域はどこですか?

アジア太平洋地域は2030年にかけて年平均成長率8.91%を記録する見込みであり、インド、中国、東南アジアにおける車両保有台数の増加とオンサイトの利便性に対する都市部の需要に牽引されています。

最終更新日: