Marktgröße und Marktanteil im Bereich integriertes Fahrzeuggesundheitsmanagement

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

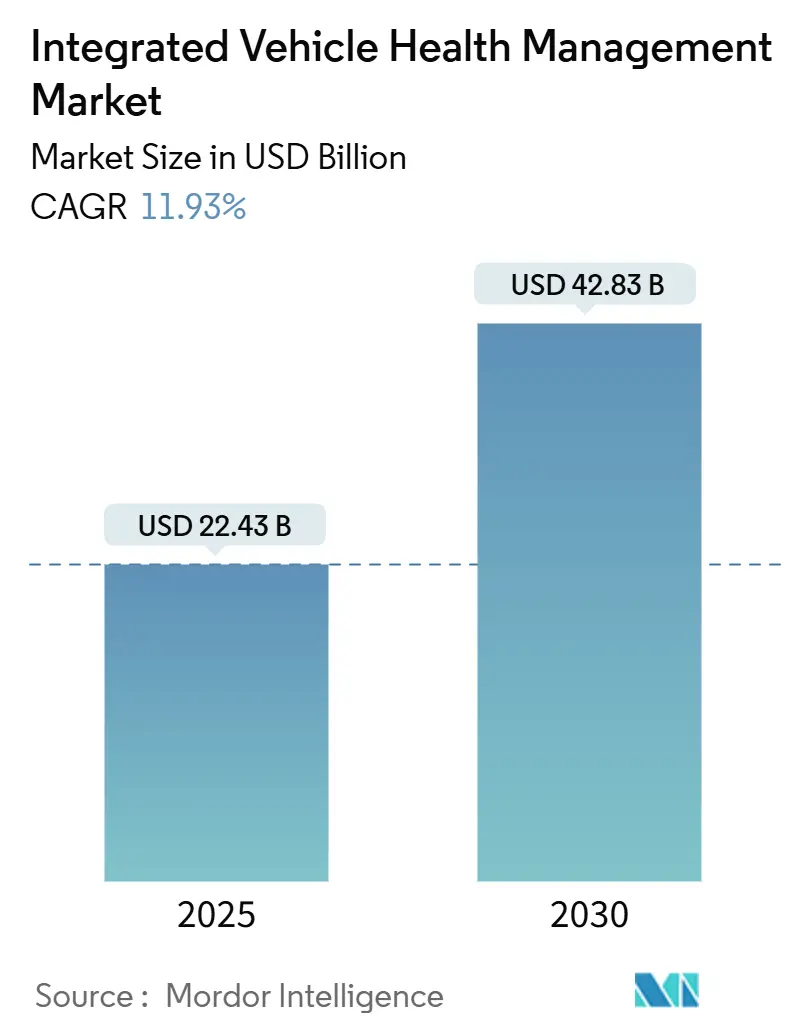

| Marktgröße (2025) | 22.43 Milliarden US-Dollar |

| Marktgröße (2030) | 42.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für integriertes Fahrzeuggesundheitsmanagement von Mordor Intelligence

Die Marktgröße für integriertes Fahrzeuggesundheitsmanagement wird im Jahr 2025 auf 22,43 Milliarden USD geschätzt und soll bis 2030 auf 42,83 Milliarden USD anwachsen, was einer Expansion mit einer CAGR von 11,93 % während des Prognosezeitraums entspricht. Eine höhere Sensordichte in Elektro- und autonomen Plattformen in Kombination mit 5G-fähiger Edge-Analytik wandelt die Instandhaltung von reaktiver Reparatur in nahezu echtzeitbasierte Prognostik um. Fahrzeughersteller gestalten die Elektronik mit sicheren Over-the-Air-Aktualisierungspfaden neu, während Flotten garantierte Verfügbarkeitskennzahlen fordern, um Lieferfenster im E-Commerce einzuhalten. Cloud-native Telematik-Ökosysteme nehmen nun hochfrequente Gesundheitsdaten auf, die maschinelle Lernmodelle für Lebensdauerprognosen auf Komponentenebene speisen. Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften gemäß ISO/SAE 21434 und den chinesischen Netzwerkdatensicherheitsvorschriften gestalten Bereitstellungs-Roadmaps neu und eröffnen Serviceumsatzströme für Anbieter, die sichere Datenflüsse zertifizieren können.

Wesentliche Erkenntnisse des Berichts

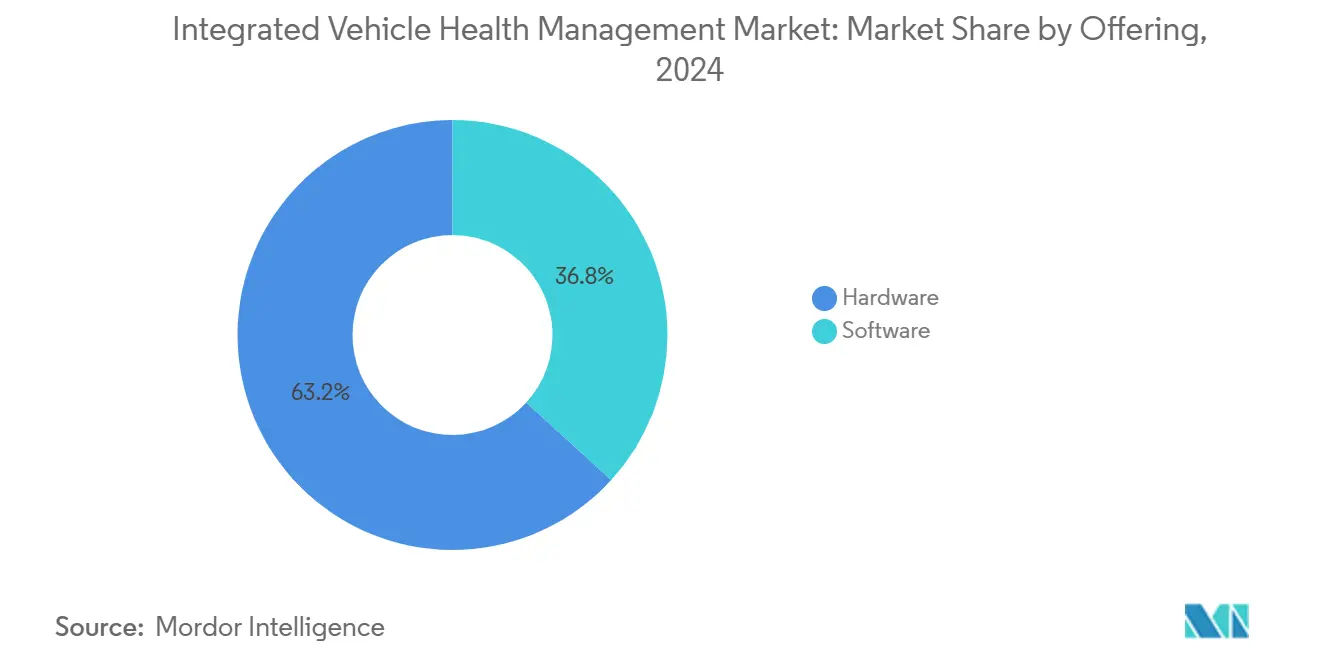

- Nach Angebot entfiel im Jahr 2024 ein Anteil von 63,21 % des Umsatzes im Markt für integriertes Fahrzeuggesundheitsmanagement auf Hardware, während Software bis 2030 voraussichtlich mit einer CAGR von 14,87 % wachsen wird.

- Nach Kanal führten OEM-Servicezentren im Jahr 2024 mit einem Anteil von 48,32 % am Markt für integriertes Fahrzeuggesundheitsmanagement, während Ferndiagnoseplattformen bis 2030 eine CAGR von 18,14 % anstreben.

- Nach Anwendung hielt Predictive Maintenance im Jahr 2024 einen Anteil von 36,59 % am Markt für integriertes Fahrzeuggesundheitsmanagement; Fahrerüberwachungslösungen verzeichnen bis 2030 eine CAGR von 19,46 %.

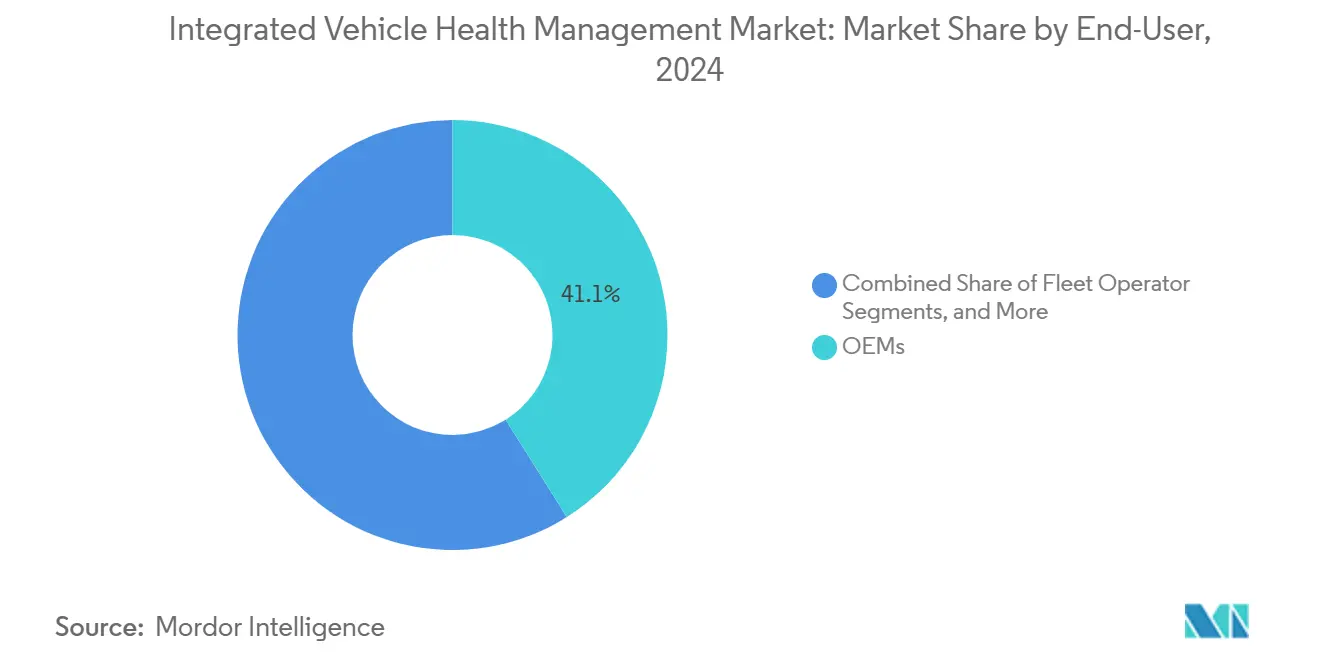

- Nach Endnutzer entfielen im Jahr 2024 41,08 % des Marktanteils für integriertes Fahrzeuggesundheitsmanagement auf OEMs, während Dienstleister bis 2030 mit einer CAGR von 17,13 % expandieren sollen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 52,07 % des Marktanteils für integriertes Fahrzeuggesundheitsmanagement auf Personenkraftwagen, während mittelschwere und schwere Nutzfahrzeuge bis 2030 eine CAGR von 12,26 % verzeichnen dürften.

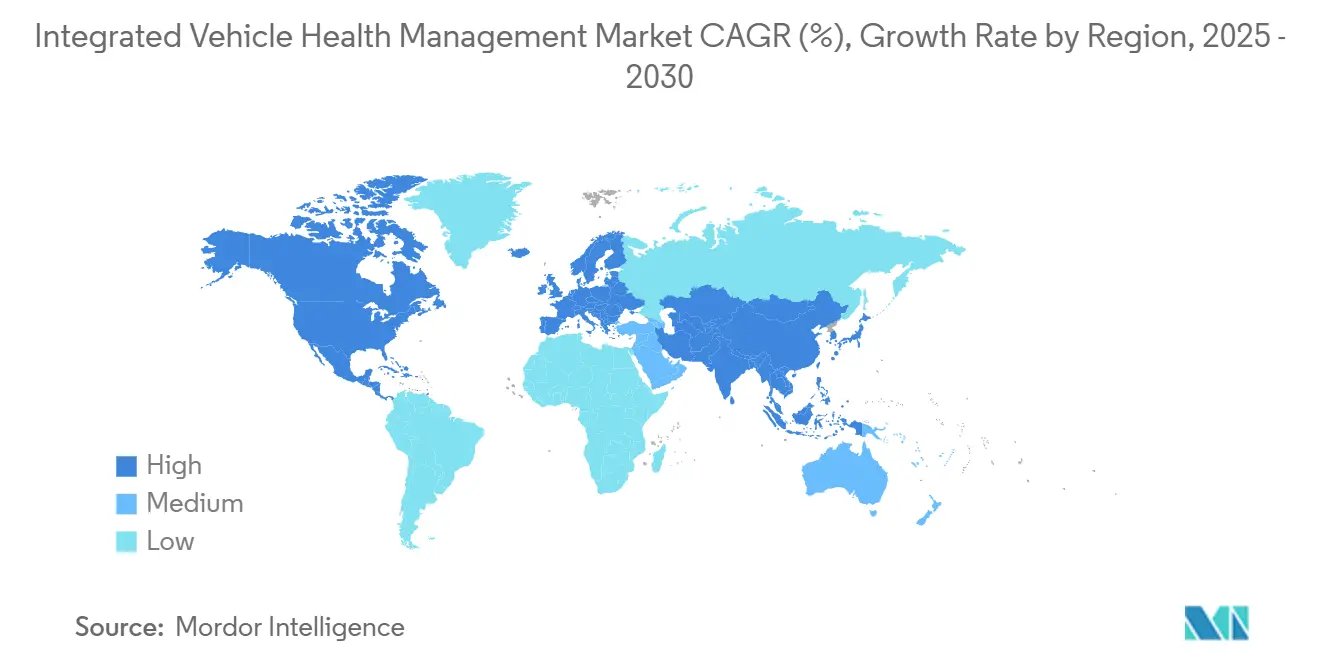

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 38,04 % am Markt für integriertes Fahrzeuggesundheitsmanagement und soll bis 2030 mit einer CAGR von 15,92 % wachsen.

Globale Trends und Erkenntnisse im Markt für integriertes Fahrzeuggesundheitsmanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg der OEMs auf servicebasierte Umsatzmodelle | +2.1% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Sensoranzahl in Elektrofahrzeugen ermöglicht reichhaltigere Gesundheitsdaten | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| 5G und Edge-KI senken Latenz für Prognostik | +1.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere Verfügbarkeits-SLAs in E-Commerce-Flotten | +1.3% | Global, mit Konzentration in städtischen Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Einführung des Standards SAE JA6268 "Health-Ready"-Mandat | +1.0% | Regulierungsbereiche Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verteidigungsprogramme finanzieren integriertes Fahrzeuggesundheitsmanagement für autonome Systeme | +0.8% | Verteidigungskorridore Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg der OEMs auf servicebasierte Umsatzmodelle

Automobilhersteller strukturieren ihre Geschäftsmodelle grundlegend um, um Nachmarkt-Umsatzströme zu erschließen. Dieser Wandel zwingt OEMs zu erheblichen Investitionen in Fähigkeiten des integrierten Fahrzeuggesundheitsmanagements, die Predictive-Maintenance-Dienste, Ferndiagnose und nutzungsbasierte Versicherungsprodukte ermöglichen. BMWs strategische Partnerschaften mit Tata Technologies und NTT DATA veranschaulichen diesen Wandel mit dem Fokus auf softwaredefinierten Fahrzeugarchitekturen, die wiederkehrende Serviceumsätze generieren. Die Zusammenarbeit der TRATON GROUP mit Applied Intuition für softwaredefinierte Nutzfahrzeuge zeigt, wie OEMs im Nutzfahrzeugbereich die Integration des integrierten Fahrzeuggesundheitsmanagements priorisieren, um ihr Serviceangebot zu differenzieren. Dieser strategische Schwenk schafft eine anhaltende Nachfrage nach Technologien des integrierten Fahrzeuggesundheitsmanagements, die es OEMs ermöglichen, Fahrzeugdaten über den gesamten Besitzlebenszyklus zu monetarisieren.

Anstieg der Sensoranzahl in Elektrofahrzeugen ermöglicht reichhaltigere Gesundheitsdaten

Elektrofahrzeuge verfügen über deutlich mehr Sensoren als Fahrzeuge mit Verbrennungsmotor, insbesondere für das thermische Batteriemanagement, die Überwachung des Ladezustands und die Diagnose der Leistungselektronik. Embitels Technologielösungen für Batteriemanagementsysteme demonstrieren die Anforderungen an die ASIL-D-Sicherheitskonformität, die eine umfassende Sensorintegration für die Gesundheitsüberwachung von Elektrofahrzeugen erfordert. Die Optimierungstechniken von Neural Concept für die Batteriekühlung in Elektrofahrzeugen zeigen, wie Thermosensoren Predictive-Maintenance-Algorithmen ermöglichen, die den Batterieabbau verhindern und die Fahrzeugreichweite verlängern. Die Verbreitung von IoT-basierten Wärmemanagementsystemen, einschließlich Flüssigkühlung, Phasenwechselmaterialien und Tauchkühlungstechnologien, erzeugt ein beispielloses Volumen an Gesundheitsdaten, das Systeme des integrierten Fahrzeuggesundheitsmanagements für prädiktive Erkenntnisse analysieren können. AVLs Fähigkeiten zur Vorhersage der Batterielebensdauer veranschaulichen, wie Sensorfusion eine genaue Prognostik für kritische Elektrofahrzeugkomponenten ermöglicht. Diese Explosion der Sensordichte schafft eine datenreiche Umgebung, die die Genauigkeit von Algorithmen des integrierten Fahrzeuggesundheitsmanagements verbessert und ausgefeiltere Predictive-Maintenance-Strategien ermöglicht.

5G und Edge-KI senken Latenz für Prognostik

Mobilfunknetze der fünften Generation in Kombination mit Edge-Computing-Architekturen ermöglichen eine Echtzeit-Fahrzeuggesundheitsanalyse mit minimaler Latenz, was für sicherheitskritische Prognostikanwendungen entscheidend ist. Indische Automobilzulieferer übernehmen Edge-Computing-Lösungen mit dem 5G-Rollout über Plattformen wie Tata Communications CloudLyte, was die regionale Infrastrukturbereitschaft demonstriert[1]"Vereinfachen und Innovieren mit dem digitalen Fabric von Tata Communications," tatacommunications.com. Fords Partnerschaft mit AT&T für werksinternes Multi-Access Edge Computing und die Zusammenarbeit von Mercedes-Benz mit Telefónica für private 5G-Netzwerke zeigen OEM-Investitionen in ultraniederlatente Konnektivität. GIGABYTEs Lösung für ultra-zuverlässige Kommunikation mit niedriger Latenz für autonome Fahrzeugnetzwerke veranschaulicht die Hardware-Infrastruktur, die 5G-fähige Bereitstellungen des integrierten Fahrzeuggesundheitsmanagements unterstützt. Technische Forschung zu 5G-Fahrzeug-MEC mit garantierter Aufgabenerfüllung demonstriert die mathematischen Rahmenbedingungen, die Echtzeit-Prognostikalgorithmen ermöglichen. Diese Konnektivitätsentwicklung ermöglicht es Systemen des integrierten Fahrzeuggesundheitsmanagements, komplexe Diagnosealgorithmen am Netzwerkrand zu verarbeiten und die Reaktionszeiten bei kritischen Fahrzeuggesundheitsereignissen zu verkürzen.

Strengere Verfügbarkeits-SLAs in E-Commerce-Flotten

E-Commerce-Logistikbetreiber implementieren zunehmend strengere Servicevereinbarungen, die Fahrzeugausfallzeiten sanktionieren, was eine Nachfrage nach Predictive-Maintenance-Lösungen schafft, die die Flottenverfügbarkeit maximieren. Der Bericht zu Flottenteknologietrends 2025 von Verizon Connect zeigt, dass 80 % der Flottenbetreiber Technologielösungen nutzen, wobei 22 % durch Predictive-Maintenance-Implementierungen Kostensenkungen erzielen[2]Tessa Giammona, "Verizon Connect-Bericht hebt Flottentech-Einführung, ROI-Gewinne und Sicherheitsverbesserungen hervor," verizon.com. Der Einsatz von Geotab Predictive Maintenance durch SIXT van & truck für 6.500 britische Nutzfahrzeuge zeigt, wie Mietbetreiber in integriertes Fahrzeuggesundheitsmanagement investieren, um Vertragskonformitätsanforderungen zu erfüllen. Die Auswahl der Deep Connected Platform von Sibros durch ZM Trucks für emissionsfreie Nutzfahrzeuge veranschaulicht, wie die Elektrifizierung die Verfügbarkeitsanforderungen aufgrund von Abhängigkeiten von der Ladeinfrastruktur verstärkt. Die strategische Partnerschaft von Bridgestone mit Geotab für den Zugang zu vernetzten Fahrzeugnetzwerkdaten ermöglicht es Reifenherstellern, die Flottenleistung durch prädiktive Analytik zu optimieren. Diese strengen Verfügbarkeitsanforderungen veranlassen Flottenbetreiber, in umfassende Lösungen des integrierten Fahrzeuggesundheitsmanagements zu investieren, die ungeplante Wartungsereignisse verhindern.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch Cybersicherheits- und Datensouveränitäts-Compliance | -1.4% | Global, mit strengeren Anforderungen in der EU und China | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung plattformübergreifender Datenmodelle | -1.1% | Global, mit Auswirkungen auf die OEM-übergreifende Kompatibilität | Mittelfristig (2–4 Jahre) |

| Mangel an Prognostik- und Datenwissenschaftstalenten bei OEMs | -0.9% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Sensor- und Konnektivitäts-Investitionskosten für Altflotten | -0.7% | Global, mit stärkeren Auswirkungen in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Cybersicherheits- und Datensouveränitäts-Compliance

Automobilspezifische Cybersicherheitsvorschriften verursachen erhebliche Compliance-Kosten und technische Komplexität, die die Bereitstellung des integrierten Fahrzeuggesundheitsmanagements einschränken, insbesondere für kleinere Flottenbetreiber und Aftermarket-Lösungsanbieter. Chinas Netzwerkdatensicherheitsvorschriften, die am 1. Januar 2025 in Kraft traten, schreiben strenge grenzüberschreitende Datentransferkontrollen vor, die cloudbasierte Architekturen des integrierten Fahrzeuggesundheitsmanagements erschweren. Der Automobilcybersicherheitsstandard ISO/SAE 21434 erfordert umfassende Cybersicherheitsmanagementsysteme, die die Entwicklungskosten und die Markteinführungszeit für Lösungen des integrierten Fahrzeuggesundheitsmanagements erhöhen. Die Anforderungen der UNECE WP.29 R155/R156 für Cybersicherheit und Softwareaktualisierungsmanagement schaffen zusätzliche regulatorische Compliance-Belastungen für OEMs, die Fähigkeiten des integrierten Fahrzeuggesundheitsmanagements implementieren. Chinas automobilspezifische Datensicherheitsstandards T/CAAMTB 189-2024 demonstrieren die Verbreitung regionaler Cybersicherheitsanforderungen, die globale Entwicklungsstrategien für integriertes Fahrzeuggesundheitsmanagement fragmentieren. Diese regulatorischen Anforderungen erhöhen die Systemkomplexität und die Bereitstellungskosten des integrierten Fahrzeuggesundheitsmanagements und schränken möglicherweise grenzüberschreitende Datenaustauschfähigkeiten ein, die für das internationale Flottenmanagement unerlässlich sind.

Fragmentierung plattformübergreifender Datenmodelle

Das Fehlen standardisierter Datenmodelle und Kommunikationsprotokolle bei OEMs und Anbietern von Lösungen für integriertes Fahrzeuggesundheitsmanagement schafft Integrationsherausforderungen, die die Marktskalierbarkeit einschränken und die Bereitstellungskosten erhöhen. Proprietäre Datenformate verhindern eine nahtlose Integration zwischen verschiedenen Fahrzeugmarken innerhalb gemischter Flotten und zwingen Betreiber, mehrere Plattformen für integriertes Fahrzeuggesundheitsmanagement zu unterhalten. Das Fehlen universeller Diagnoseschnittstellen erschwert die Entwicklung von Aftermarket-Lösungen für integriertes Fahrzeuggesundheitsmanagement, da Anbieter ihre Angebote an die spezifische Datenarchitektur jedes OEMs anpassen müssen. Diese Fragmentierung erhöht die Softwareentwicklungskosten und verringert die wirtschaftliche Tragfähigkeit umfassender Lösungen für integriertes Fahrzeuggesundheitsmanagement für kleinere Flottenbetreiber. Plattformübergreifende Kompatibilitätsprobleme schränken auch die Wirksamkeit von Predictive-Maintenance-Algorithmen ein, die auf großen Datensätzen aus verschiedenen Fahrzeugpopulationen basieren. Branchenstandardisierungsbemühungen durch Organisationen wie SAE International befassen sich mit diesen Herausforderungen, aber die Umsetzung bleibt im Automobilökosystem inkonsistent.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware-Dominanz bei gleichzeitiger Software-Beschleunigung

Hardwarekomponenten halten im Jahr 2024 einen Anteil von 63,21 % am Markt für integriertes Fahrzeuggesundheitsmanagement, was den grundlegenden Bedarf an Sensoren, Konnektivitätsmodulen und Verarbeitungseinheiten widerspiegelt, die Fahrzeuggesundheitsüberwachungsfähigkeiten ermöglichen. Die sensorintensive Natur von Systemen des integrierten Fahrzeuggesundheitsmanagements erfordert erhebliche Hardwareinvestitionen, insbesondere für Elektrofahrzeuge, bei denen Batteriemanagementsysteme eine umfassende thermische und elektrische Überwachungsinfrastruktur benötigen. Softwarelösungen verzeichnen trotz eines derzeit kleineren Anteils ein rasantes Wachstum mit einer CAGR von 14,87 % bis 2030, da OEMs cloudbasierte Analyseplattformen und Algorithmen der künstlichen Intelligenz für Predictive Maintenance priorisieren.

Der Übergang zu softwaredefinierten Fahrzeugen ermöglicht es OEMs, Fähigkeiten des integrierten Fahrzeuggesundheitsmanagements durch abonnementbasierte Dienste und Over-the-Air-Funktionsaktualisierungen zu monetarisieren. Regulatorische Compliance-Rahmenwerke wie ISO/SAE 21434 für Automobilcybersicherheit betonen zunehmend Softwaresicherheitsanforderungen, die Investitionen in sichere Plattformen für integriertes Fahrzeuggesundheitsmanagement vorantreiben. Diese Segmentierungsdynamik spiegelt die Entwicklung der Automobilindustrie von hardwarezentrierten zu softwaregestützten Geschäftsmodellen wider.

Nach Kanal: OEM-Dominanz bei gleichzeitigem Aufkommen von Fernplattformen

OEM-Servicezentren halten im Jahr 2024 mit 48,32 % den größten Kanalanteil am Markt für integriertes Fahrzeuggesundheitsmanagement und nutzen ihre direkten Kundenbeziehungen und den umfassenden Fahrzeugdatenzugang, um integrierte Fahrzeuggesundheitsmanagement-Dienste bereitzustellen. Diese Dominanz spiegelt den strategischen Fokus der OEMs auf die Erschließung von Nachmarktumsätzen durch werksautorisierte Servicenetzwerke wider, die auf proprietäre Diagnoseprotokolle und Garantiemanagementsysteme zugreifen können. Unabhängige Servicezentren stellen ein bedeutendes, aber eingeschränktes Segment dar, da der Zugang zu OEM-spezifischen Gesundheitsdaten und Diagnoseschnittstellen begrenzt ist. Ferndiagnoseplattformen verzeichnen mit einer CAGR von 18,14 % bis 2030 das schnellste Wachstum, angetrieben durch Cloud-Computing-Fähigkeiten und 5G-Konnektivität, die eine Echtzeit-Fahrzeuggesundheitsüberwachung ohne physische Serviceeingriffe ermöglichen.

Geotabs Partnerschaften mit mehreren OEMs, darunter Kia Corporation und 42dot, zeigen, wie Telematikanbieter mit Werksystemen integrieren, um Cloud-zu-Cloud-Datenaustausch zu ermöglichen. Der Einsatz der Deep Connected Platform von Sibros bei Nutzfahrzeugherstellern veranschaulicht die wachsende Bedeutung cloudbasierter Architekturen für integriertes Fahrzeuggesundheitsmanagement, die traditionelle Servicekanaleinschränkungen umgehen. Die COVID-19-Pandemie beschleunigte die Einführung von Ferndiagnosen, da Flottenbetreiber physische Serviceinteraktionen minimieren und gleichzeitig die Fahrzeugverfügbarkeit aufrechterhalten wollten. Analysen von Fleet Europe zeigen, dass bis 2030 über 90 % der in Europa verkauften Fahrzeuge vernetzt sein werden, was die Servicebereitstellung grundlegend in Richtung Ferndiagnosefähigkeiten verschiebt. Diese Kanalentwicklung spiegelt die digitale Transformation der Automobilservicebranche und die zunehmende Raffinesse cloudbasierter Plattformen für integriertes Fahrzeuggesundheitsmanagement wider.

Nach Anwendung: Führungsrolle von Predictive Maintenance bei gleichzeitigem Anstieg der Fahrerüberwachung

Predictive-Maintenance-Anwendungen halten im Jahr 2024 mit einem Anteil von 36,59 % den größten Anteil am Markt für integriertes Fahrzeuggesundheitsmanagement, was das grundlegende Wertversprechen von Systemen des integrierten Fahrzeuggesundheitsmanagements bei der Vermeidung ungeplanter Ausfallzeiten und der Optimierung von Wartungsplänen widerspiegelt. Fahrerüberwachungssysteme verzeichnen mit einer CAGR von 19,46 % bis 2030 ein außergewöhnliches Wachstum, angetrieben durch regulatorische Mandate, einschließlich der EU-Allgemeinen Sicherheitsverordnung, die ab 2024 eine Fahreraufmerksamkeitsüberwachung in neuen Personenkraftwagen und leichten Nutzfahrzeugen vorschreibt. Die Bewertungssysteme Euro NCAP und ANCAP umfassen nun direkte Bewertungen von Fahrerüberwachungssystemen, was einen Wettbewerbsdruck auf OEMs ausübt, fortschrittliche kamerabasierte Überwachungsfähigkeiten zu implementieren.

Flottenmanagementanwendungen profitieren von der Integration von Telematikdaten mit Fahrzeuggesundheitsinformationen und ermöglichen umfassende Strategien zur Asset-Optimierung. Fahrzeugdiagnoseanwendungen bleiben für die Einhaltung gesetzlicher Vorschriften und das Garantiemanagement unerlässlich, insbesondere da Automobilcybersicherheitsstandards umfassende Systemüberwachungsfähigkeiten erfordern. Neonodes MultiSensing-Plattform für die Fahrerüberwachung zeigt, wie KI-gestützte Innenraumsensortechnologien über die grundlegende Ablenkungserkennung hinaus auf die Verfolgung der Insassenposition und die Erkennung von Händen am Steuer ausgeweitet werden. Die Konvergenz von Fahrerüberwachung und Fahrzeuggesundheitsmanagement schafft Möglichkeiten für integrierte Sicherheitssysteme, die gleichzeitig auf den Fahrerzustand und den Fahrzeugzustand reagieren. Der regulatorische Einfluss von Gremien wie der Europäischen Kommission und der NHTSA treibt die Einführung in sicherheitskritischen Anwendungen weiter voran.

Nach Endnutzer: OEM-Führungsrolle bei gleichzeitiger Beschleunigung der Dienstleister

OEMs halten im Jahr 2024 einen Anteil von 41,08 % am Markt für integriertes Fahrzeuggesundheitsmanagement und nutzen ihren umfassenden Fahrzeugdatenzugang und ihre Kundenbeziehungen, um integrierte Fahrzeuggesundheitsmanagement-Dienste über werksautorisierte Kanäle bereitzustellen. Dienstleister verzeichnen mit einer CAGR von 17,13 % bis 2030 das schnellste Wachstum, da Drittanbieter für Wartungsdienstleistungen Fähigkeiten des integrierten Fahrzeuggesundheitsmanagements in ihre Serviceangebote integrieren, um mit OEM-autorisierten Netzwerken zu konkurrieren. Dieses Wachstum spiegelt die zunehmende Raffinesse unabhängiger Dienstleister wider, die in Diagnosegeräte und cloudbasierte Analyseplattformen investieren, um auf Fahrzeuggesundheitsdaten zuzugreifen.

Flottenbetreiber stellen ein bedeutendes Nutzersegment dar, das durch strenge Verfügbarkeitsanforderungen und Strategien zur Optimierung der Gesamtbetriebskosten angetrieben wird. Einzelne Fahrzeugbesitzer stellen das kleinste, aber wachsende Segment dar, da das Verbraucherbewusstsein für die Vorteile von Predictive Maintenance durch vernetzte Fahrzeugdienste und mobile Anwendungen zunimmt. LLumins Partnerschaft mit Azuga zeigt, wie spezialisierte CMMS-Anbieter mit Telematikplattformen integrieren, um umfassende Flottenasset-Management-Lösungen bereitzustellen. Sumitomo Rubbers strategische Investition in Viaduct Inc. für KI-gestützte Fahrzeuggesundheitsanalytik veranschaulicht, wie traditionelle Automobilzulieferer in Dienstleisterrollen expandieren. Die Endnutzerlandschaft entwickelt sich hin zu Ökosystempartnerschaften, bei denen OEMs, Dienstleister und Technologiespezialisten zusammenarbeiten, um umfassende Lösungen für integriertes Fahrzeuggesundheitsmanagement bereitzustellen.

Nach Fahrzeugtyp: Wachstumsdynamik bei Nutzfahrzeugen

Personenkraftwagen halten im Jahr 2024 einen Anteil von 52,07 % am Markt für integriertes Fahrzeuggesundheitsmanagement, was die große installierte Basis und die Größe des Verbrauchermarkts widerspiegelt, aber die Wachstumsraten moderieren sich mit der Marktreife. Leichte Nutzfahrzeuge profitieren von städtischen Lieferanwendungen, bei denen die Verfügbarkeitsanforderungen aufgrund der Anforderungen der letzten Meile in der Logistik zunehmend strenger werden. Mittelschwere und schwere Nutzfahrzeuge weisen mit einer CAGR von 12,26 % bis 2030 die stärkste Wachstumsdynamik auf, angetrieben durch E-Commerce-Logistikanforderungen und die zunehmende Einführung autonomer Frachtsysteme, die umfassende Gesundheitsüberwachungsfähigkeiten erfordern.

Die Auswahl der Deep Connected Platform von Sibros durch ZM Trucks für batterie-elektrische mittelschwere und schwere Nutzfahrzeuge zeigt, wie die Elektrifizierung die Anforderungen an integriertes Fahrzeuggesundheitsmanagement im Nutzfahrzeugsegment verstärkt. Das Projekt des US-Heeres für autonome Bodenausrüstungsversorgung veranschaulicht, wie autonome Nutzfahrzeuge fortschrittliche Gesundheitsüberwachungsfähigkeiten für den unbemannten Betrieb benötigen. Nutzfahrzeugbetreiber sehen sich höheren Strafen für ungeplante Ausfallzeiten gegenüber als Personenkraftwagenbesitzer, was stärkere wirtschaftliche Anreize für Investitionen in integriertes Fahrzeuggesundheitsmanagement schafft. Geotabs Integration von Kühlketten-Telematik mit Thermo King zeigt, wie spezialisierte gewerbliche Anwendungen die Nachfrage nach branchenspezifischen Lösungen für integriertes Fahrzeuggesundheitsmanagement antreiben. Das Wachstum des Nutzfahrzeugsegments spiegelt die zunehmende Raffinesse von Flottenmanagementoperationen und den Übergang zu autonomen Frachtsystemen wider.

Geografische Analyse

Asien-Pazifik führte im Jahr 2024 mit einem Anteil von 38,04 % am Markt für integriertes Fahrzeuggesundheitsmanagement und soll bis 2030 mit einer CAGR von 15,92 % wachsen, was auf die beschleunigte Einführung von Elektrofahrzeugen, 5G-Rollouts und Datensicherheitsmandate zurückzuführen ist, die ausgefeilte lokale Analytik erfordern. Chinas grenzüberschreitende Datenlizenzierungsregeln treiben lokale Cloud-Bereitstellungen mit fortschrittlicher Verschlüsselung und Prüfprotokollierung voran. Indiens 5G-Korridor entlang wichtiger Frachtrouten beherbergt Edge-Knoten für Echtzeit-LKW-Prognostik und demonstriert die nationale Bereitschaft der digitalen Infrastruktur. Japanische OEMs investieren in softwaredefinierte Fahrzeugplattformen, die Gesundheitsanalytik als Standard einbetten und die regionale Basisfunktionalität erhöhen.

Nordamerika bleibt ein Innovationszentrum, angetrieben durch E-Commerce-Flotten, die jede Ausfallstunde finanziell quantifizieren. Die autonomen Versorgungsprojekte des US-Heeres lenken Verteidigungsgelder in robuste Sensorsuiten und KI-Inferenzsilizium. Private 5G-Pilotprojekte in Fahrzeugwerken veranschaulichen die Zusammenarbeit zwischen Industrie und Telekommunikation, um Rückkopplungsschleifen zwischen Fertigungsfehlern und Feldausfällen zu schließen. Zwischenstaatliche Telematikvorschriften sind vergleichsweise permissiv, was die Datenaggregation über Bundesstaaten hinweg erleichtert und die Einführung des Marktes für integriertes Fahrzeuggesundheitsmanagement beschleunigt.

Europa erlebte gesetzlich bedingte Nachfrageschübe, als die Allgemeine Sicherheitsverordnung und die UNECE WP.29-Cybersicherheitsregeln eingeführt wurden. BMW und Mercedes weisen erhebliche Budgets für private 5G-Netzwerke und sichere Konnektivitätsstacks zu, um konform zu bleiben und gleichzeitig kostenpflichtige digitale Dienste freizuschalten. Continental und Bosch testen digitale Zwillinge, die Komponentenlebenszyklen gegen reale Nutzungsmuster simulieren und prädiktive Garantien auf dem gesamten Kontinent unterstützen. Da die Durchdringung vernetzter Fahrzeuge bis 2030 voraussichtlich wachsen wird, ist der europäische Markt für integriertes Fahrzeuggesundheitsmanagement trotz makroökonomischer Gegenwinds für robuste Gewinne positioniert.

Wettbewerbslandschaft

Die fünf größten Anbieter dominieren den Markt für integriertes Fahrzeuggesundheitsmanagement und lassen Raum für agile Telematik-Neueinsteiger. Bosch leitet erhebliche Mittel in Middleware-Plattformen, die fahrzeuginterne Diagnosen mit Cloud-Zwillingen zusammenführen.

Telematik-Spezialisten wie Geotab skalieren Cloud-Ökosysteme, die mit verschiedenen OEM-APIs integrieren, und verzeichnen Installationen auf Fahrzeugen. Sibros positioniert sich als firmware-agnostische Middleware und erfasst vollständige Lebenszyklusprotokolle, die für die Batteriegarantieanalytik notwendig sind. Viaduct ist auf die Nachverarbeitung hochfrequenter Sensorströme zur Modellierung der Komponentenalterung spezialisiert und zieht Investitionen vom Reifenriesen Sumitomo an. Die Wettbewerbsdifferenzierung konzentriert sich zunehmend auf Inferenzgenauigkeit, Aktualisierungsfrequenz und zertifizierte Cybersicherheitskonformität statt auf die bloße Sensoranzahl.

Strategische Schritte in den Jahren 2024–2025 umfassen SIXTs Massenbereitstellung von Geotab Predictive Analytics für Mietvans, die Auswahl von Sibros durch ZM Trucks für elektrische Frachtplattformen und Bridgestones Zusammenschluss mit Geotab für reifenintegrierte Gesundheits-Dashboards. Patentlandschaften zeigen eine Clusterbildung rund um Batterieprognostik und Edge-KI-Koprozessoren, was ein Rennen um die Kontrolle von geistigem Eigentum unterstreicht, das für die nächste Welle der Marktexpansion für integriertes Fahrzeuggesundheitsmanagement entscheidend ist.

Branchenführer im Bereich integriertes Fahrzeuggesundheitsmanagement

Continental AG

Robert Bosch GmbH

Aptiv PLC

Garrett Motion Inc.

ZF Friedrichshafen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SIXT van & truck wählte Geotab für die Bereitstellung von Predictive Maintenance für 6.500 britische Nutzfahrzeuge aus, was eine der größten europäischen Flottenimplementierungen für integriertes Fahrzeuggesundheitsmanagement mit umfassender Telematikintegration und Echtzeit-Fahrzeuggesundheitsüberwachungsfähigkeiten darstellt.

- Mai 2025: Geotab ging eine Partnerschaft mit Thermo King ein, um TracKing Pro Kühlketten-Telematik in die MyGeotab-Plattform zu integrieren. Dies ermöglicht die Echtzeit-Überwachung der Frachttemperatur und automatisierte Alarmsysteme für den Transport temperaturempfindlicher Güter in nordamerikanischen Flotten.

Berichtsumfang des globalen Marktes für integriertes Fahrzeuggesundheitsmanagement

| Hardware |

| Software |

| OEM-Servicezentren |

| Unabhängige Servicezentren |

| Ferndiagnoseplattformen |

| Predictive Maintenance |

| Flottenmanagement |

| Fahrerüberwachung |

| Fahrzeugdiagnose |

| OEMs |

| Flottenbetreiber |

| Dienstleister |

| Einzelne Fahrzeugbesitzer |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Angebot | Hardware | |

| Software | ||

| Nach Kanal | OEM-Servicezentren | |

| Unabhängige Servicezentren | ||

| Ferndiagnoseplattformen | ||

| Nach Anwendung | Predictive Maintenance | |

| Flottenmanagement | ||

| Fahrerüberwachung | ||

| Fahrzeugdiagnose | ||

| Nach Endnutzer | OEMs | |

| Flottenbetreiber | ||

| Dienstleister | ||

| Einzelne Fahrzeugbesitzer | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für integriertes Fahrzeuggesundheitsmanagement?

Der Markt steht im Jahr 2025 bei 22,43 Milliarden USD mit einer CAGR von 11,93 % bis 2030.

Welche Region führt bei der Einführung von Lösungen für integriertes Fahrzeuggesundheitsmanagement?

Asien-Pazifik macht 38,04 % des globalen Wertes aus, dank der Einführung von Elektrofahrzeugen und unterstützender Datensicherheitsvorschriften.

Welches Anwendungssegment wächst am schnellsten im Bereich integriertes Fahrzeuggesundheitsmanagement?

Fahrerüberwachungslösungen verzeichnen eine CAGR von 19,46 % aufgrund neuer Sicherheitsmandate in Europa.

Wie monetarisieren OEMs Fähigkeiten des integrierten Fahrzeuggesundheitsmanagements?

Hersteller verkaufen Predictive-Maintenance-Abonnements und Ferndiagnose-Updates, die wiederkehrende Umsätze über den Fahrzeugverkauf hinaus generieren.

Was ist das größte Hemmnis für die Bereitstellung von integriertem Fahrzeuggesundheitsmanagement?

Die Einhaltung vielfältiger Cybersicherheits- und Datensouveränitätsvorschriften erhöht Kosten und Komplexität, insbesondere für globale Flottenbetreiber.

Seite zuletzt aktualisiert am: