Tamaño y Participación del Mercado de Gestión Integrada de Salud Vehicular

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

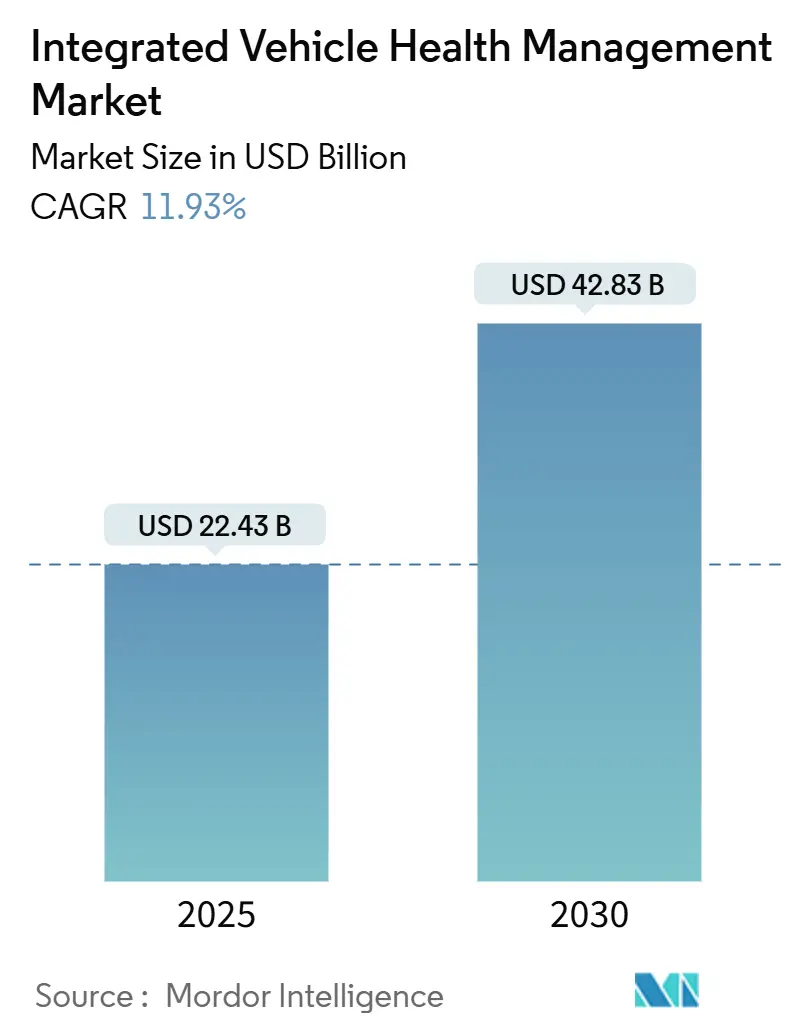

| Tamaño del Mercado (2025) | 22.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 42.83 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Integrada de Salud Vehicular por Mordor Intelligence

El tamaño del mercado de Gestión Integrada de Salud Vehicular se valúa en 22.430 millones de USD en 2025 y se prevé que alcance los 42.830 millones de USD en 2030, expandiéndose a una CAGR del 11,93% durante el período de pronóstico. La mayor densidad de sensores en plataformas eléctricas y autónomas, combinada con análisis de borde habilitados por 5G, transforma el mantenimiento de la reparación reactiva a la pronóstica en tiempo casi real. Los fabricantes de vehículos están rediseñando la electrónica con rutas de actualización seguras por vía inalámbrica, mientras que las flotas exigen métricas de disponibilidad garantizada para cumplir con los plazos de entrega del comercio electrónico. Los ecosistemas de telemática nativos en la nube ahora ingieren datos de salud de alta frecuencia que alimentan modelos de aprendizaje automático para predicciones de vida útil a nivel de componentes. El aumento de los costos de cumplimiento de ciberseguridad bajo ISO/SAE 21434 y las Regulaciones de Seguridad de Datos de Redes de China reconfiguran las hojas de ruta de implementación y abren flujos de ingresos por servicios para los proveedores capaces de certificar flujos de datos seguros.

Conclusiones Clave del Informe

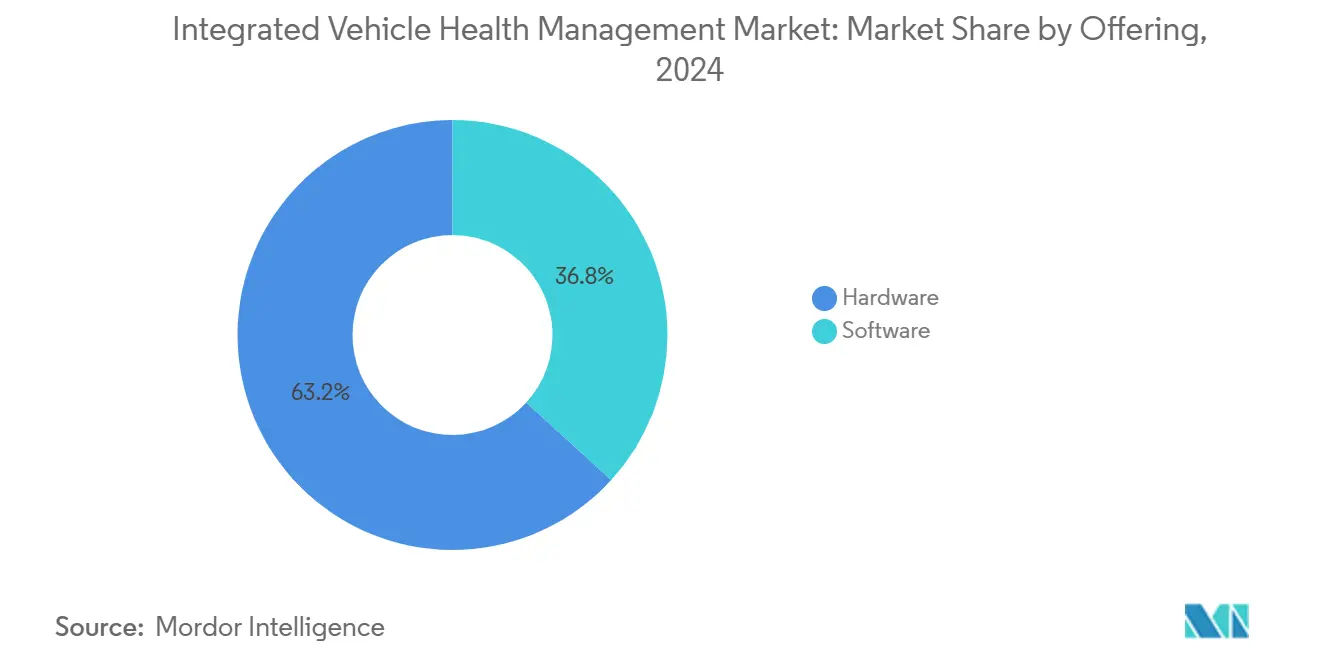

- Por oferta, el hardware representó el 63,21% de los ingresos en el mercado de gestión integrada de salud vehicular en 2024, mientras que se proyecta que el software crezca a una CAGR del 14,87% hasta 2030.

- Por canal, los centros de servicio de OEM lideraron con una participación del 48,32% del mercado de Gestión Integrada de Salud Vehicular en 2024, mientras que las plataformas de diagnóstico remoto están en camino de alcanzar una CAGR del 18,14% hasta 2030.

- Por aplicación, el mantenimiento predictivo mantuvo el 36,59% de la participación del mercado de Gestión Integrada de Salud Vehicular en 2024; las soluciones de monitoreo de conductores avanzan a una CAGR del 19,46% hasta 2030.

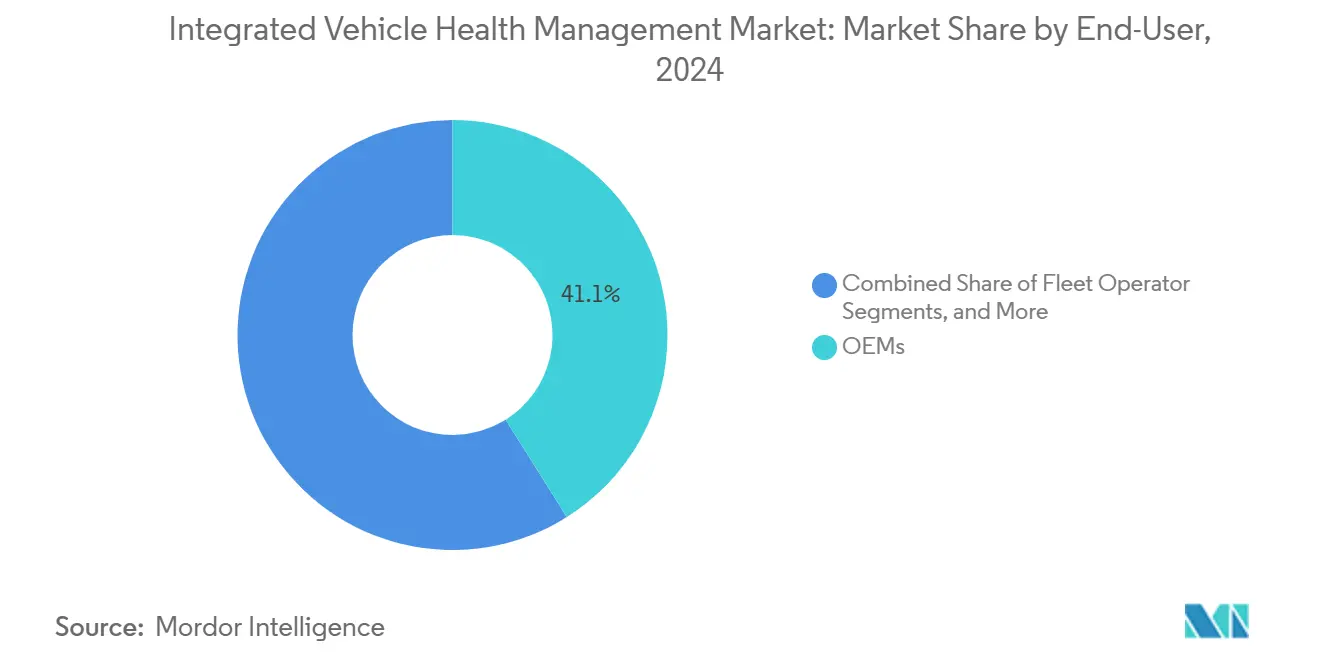

- Por usuario final, los OEMs representaron una participación del 41,08% del mercado de Gestión Integrada de Salud Vehicular en 2024, aunque se prevé que los proveedores de servicios se expandan a una CAGR del 17,13% hasta 2030.

- Por tipo de vehículo, los vehículos de pasajeros representaron una participación del 52,07% del mercado de Gestión Integrada de Salud Vehicular en 2024, mientras que los vehículos comerciales medianos y pesados están preparados para una CAGR del 12,26% hasta 2030.

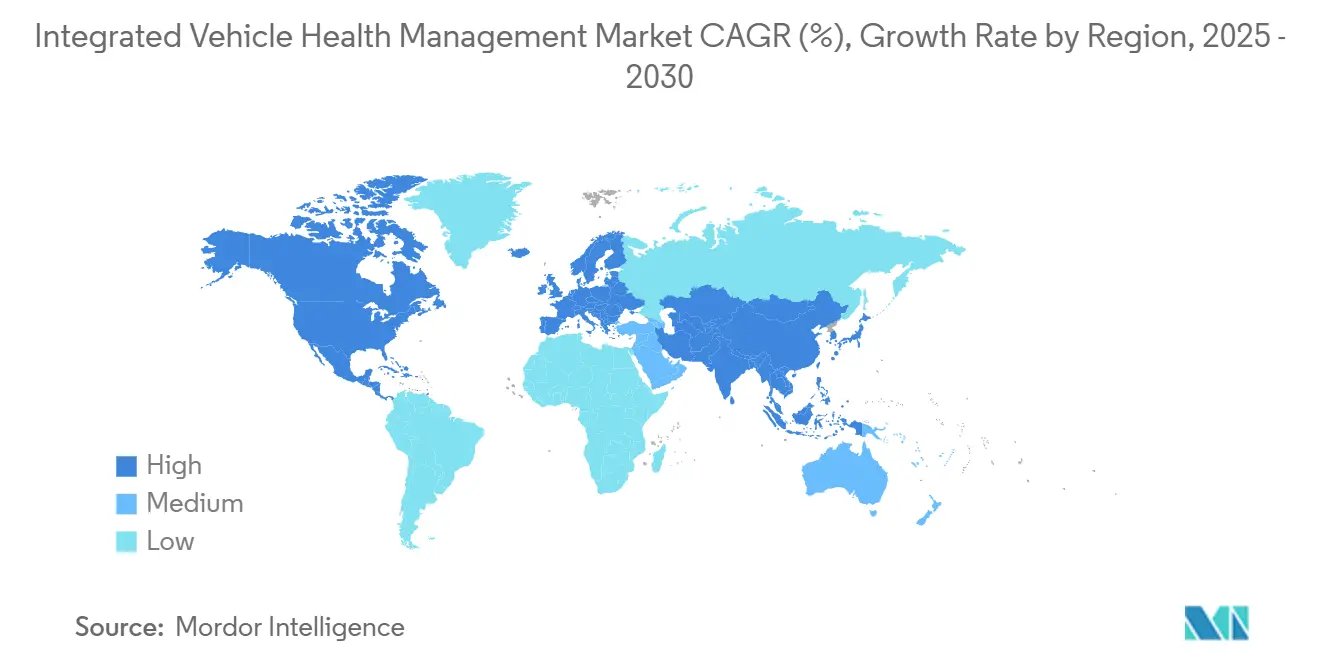

- Por geografía, Asia-Pacífico lideró con una participación del 38,04% del mercado de Gestión Integrada de Salud Vehicular en 2024 y se estima que crecerá a una CAGR del 15,92% hasta 2030.

Tendencias e Información del Mercado Global de Gestión Integrada de Salud Vehicular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de los OEMs hacia Modelos de Ingresos Basados en Servicios | +2.1% | Global, con Adopción Temprana en América del Norte y Europa | Mediano Plazo (2-4 Años) |

| Aumento en el Número de Sensores en Vehículos Eléctricos que Permite Datos de Salud más Ricos | +1.8% | Asia-Pacífico como Núcleo, con Expansión hacia América del Norte | Corto Plazo (≤ 2 Años) |

| 5G/IA de Borde Reduciendo la Latencia para la Pronóstica | +1.5% | América del Norte y la UE, con Expansión hacia Asia-Pacífico | Mediano Plazo (2-4 Años) |

| Acuerdos de Nivel de Servicio de Disponibilidad más Estrictos en Flotas de Comercio Electrónico | +1.3% | Global, con Concentración en Centros de Logística Urbana | Corto Plazo (≤ 2 Años) |

| Adopción del Mandato de "Preparación para la Salud" del Estándar SAE JA6268 | +1.0% | Dominios Regulatorios de América del Norte y Europa | Largo Plazo (≥ 4 Años) |

| Programas de Defensa que Financian la Gestión Integrada de Salud Vehicular para Activos Autónomos | +0.8% | Corredores de Defensa de América del Norte, Europa y Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Transición de los OEMs hacia Modelos de Ingresos Basados en Servicios

Los fabricantes de automóviles están reestructurando fundamentalmente sus modelos de negocio para capturar flujos de ingresos del mercado posventa. Esta transición obliga a los OEMs a invertir fuertemente en capacidades de Gestión Integrada de Salud Vehicular que permitan servicios de mantenimiento predictivo, diagnóstico remoto y productos de seguros basados en el uso. Las alianzas estratégicas de BMW con Tata Technologies y NTT DATA ejemplifican este cambio, centrándose en arquitecturas de vehículos definidos por software que generan ingresos recurrentes por servicios. La colaboración del TRATON GROUP con Applied Intuition para vehículos comerciales definidos por software demuestra cómo los OEMs de vehículos comerciales priorizan la integración de la Gestión Integrada de Salud Vehicular para diferenciar sus ofertas de servicios. Este giro estratégico crea una demanda sostenida de tecnologías de Gestión Integrada de Salud Vehicular que permiten a los OEMs monetizar los datos del vehículo a lo largo del ciclo de vida de la propiedad.

Aumento en el Número de Sensores en Vehículos Eléctricos que Permite Datos de Salud más Ricos

Los vehículos eléctricos incorporan significativamente más sensores que los motores de combustión interna, particularmente para la gestión térmica de baterías, el monitoreo del estado de carga y el diagnóstico de electrónica de potencia. Las soluciones tecnológicas del Sistema de Gestión de Baterías de Embitel demuestran los requisitos de cumplimiento de seguridad ASIL-D, que requieren una integración integral de sensores para el monitoreo de la salud de los vehículos eléctricos. Las técnicas de optimización del enfriamiento de baterías de vehículos eléctricos de Neural Concept revelan cómo los sensores térmicos permiten algoritmos de mantenimiento predictivo que previenen la degradación de la batería y amplían la autonomía del vehículo. La proliferación de sistemas de gestión térmica basados en IoT, incluidos el enfriamiento líquido, los materiales de cambio de fase y las tecnologías de enfriamiento por inmersión, genera volúmenes sin precedentes de datos de salud que los sistemas de Gestión Integrada de Salud Vehicular pueden analizar para obtener información predictiva. Las capacidades de predicción de vida útil de baterías de AVL ilustran cómo la fusión de sensores permite una pronóstica precisa para componentes críticos de vehículos eléctricos. Esta explosión en la densidad de sensores crea un entorno rico en datos que mejora la precisión de los algoritmos de Gestión Integrada de Salud Vehicular y permite estrategias de mantenimiento predictivo más sofisticadas.

5G/IA de Borde Reduciendo la Latencia para la Pronóstica

Las redes celulares de quinta generación combinadas con arquitecturas de computación de borde permiten el análisis de salud vehicular en tiempo real con una latencia mínima, lo cual es crucial para las aplicaciones pronósticas críticas para la seguridad. Los proveedores automotrices indios están adoptando soluciones de computación de borde con el despliegue de 5G a través de plataformas como Tata Communications CloudLyte, lo que demuestra la preparación de la infraestructura regional[1]"Simplifique e Innove con el Tejido Digital de Tata Communications," tatacommunications.com. La alianza de Ford con AT&T para la Computación de Borde de Acceso Múltiple en fábricas y la colaboración de Mercedes-Benz con Telefónica para redes 5G privadas muestran las inversiones de los OEMs en conectividad de latencia ultrabaja. La solución de Comunicación de Baja Latencia Ultraconfiable de GIGABYTE para redes de vehículos autónomos ejemplifica la infraestructura de hardware que respalda los despliegues de Gestión Integrada de Salud Vehicular habilitados por 5G. La investigación técnica sobre computación de borde móvil vehicular con 5G con garantía de finalización de tareas demuestra los marcos matemáticos que permiten algoritmos pronósticos en tiempo real. Esta evolución de la conectividad permite a los sistemas de Gestión Integrada de Salud Vehicular procesar algoritmos de diagnóstico complejos en el borde de la red, reduciendo los tiempos de respuesta ante eventos críticos de salud vehicular.

Acuerdos de Nivel de Servicio de Disponibilidad más Estrictos en Flotas de Comercio Electrónico

Los operadores logísticos de comercio electrónico están implementando acuerdos de nivel de servicio cada vez más estrictos que penalizan el tiempo de inactividad de los vehículos, lo que genera demanda de soluciones de mantenimiento predictivo que maximicen la disponibilidad de la flota. El informe de Tendencias en Tecnología de Flotas 2025 de Verizon Connect indica que el 80% de los operadores de flotas utilizan soluciones tecnológicas, con un 22% logrando reducción de costos mediante implementaciones de mantenimiento predictivo[2]Tessa Giammona, "El informe de Verizon Connect destaca la adopción de tecnología de flotas, las ganancias en retorno sobre la inversión y las mejoras en seguridad," verizon.com. El despliegue de mantenimiento predictivo de Geotab por parte de SIXT van & truck en 6.500 vehículos comerciales del Reino Unido demuestra cómo los operadores de alquiler invierten en Gestión Integrada de Salud Vehicular para cumplir con los requisitos de cumplimiento contractual. La selección por parte de ZM Trucks de la Plataforma Profundamente Conectada de Sibros para vehículos comerciales de cero emisiones ilustra cómo la electrificación amplifica los requisitos de disponibilidad debido a las dependencias de la infraestructura de carga. La alianza estratégica de Bridgestone con Geotab para acceder a los datos de la red de vehículos conectados permite a los fabricantes de neumáticos optimizar el rendimiento de la flota mediante análisis predictivos. Estos estrictos requisitos de disponibilidad impulsan a los operadores de flotas a invertir en soluciones integrales de Gestión Integrada de Salud Vehicular que prevengan eventos de mantenimiento no planificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Cumplimiento de Ciberseguridad y Soberanía de Datos | -1.4% | Global, con Requisitos más Estrictos en la UE y China | Corto Plazo (≤ 2 Años) |

| Fragmentación del Modelo de Datos entre Plataformas | -1.1% | Global, Afectando la Compatibilidad entre OEMs | Mediano Plazo (2-4 Años) |

| Escasez de Talento en Pronóstica y Ciencia de Datos en los OEMs | -0.9% | América del Norte y Europa Principalmente | Mediano Plazo (2-4 Años) |

| Alto Gasto de Capital Inicial en Sensores y Conectividad para Flotas Heredadas | -0.7% | Global, con Mayor Impacto en Mercados Sensibles al Costo | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento de Ciberseguridad y Soberanía de Datos

Las regulaciones de ciberseguridad automotriz imponen costos de cumplimiento significativos y complejidad técnica que restringen el despliegue de la Gestión Integrada de Salud Vehicular, particularmente para los operadores de flotas más pequeños y los proveedores de soluciones del mercado posventa. Las Regulaciones de Seguridad de Datos de Redes de China, vigentes desde el 1 de enero de 2025, exigen controles estrictos de transferencia de datos transfronterizos que complican las arquitecturas de Gestión Integrada de Salud Vehicular basadas en la nube. El estándar de ciberseguridad automotriz ISO/SAE 21434 requiere Sistemas de Gestión de Ciberseguridad integrales que aumentan los costos de desarrollo y el tiempo de comercialización de las soluciones de Gestión Integrada de Salud Vehicular. Los requisitos de gestión de ciberseguridad y actualizaciones de software UNECE WP.29 R155/R156 crean cargas adicionales de cumplimiento regulatorio para los OEMs que implementan capacidades de Gestión Integrada de Salud Vehicular. Los estándares de seguridad de datos específicos para la industria automotriz de China T/CAAMTB 189-2024 demuestran la proliferación de requisitos regionales de ciberseguridad que fragmentan las estrategias globales de desarrollo de Gestión Integrada de Salud Vehicular. Estos requisitos regulatorios aumentan la complejidad del sistema de Gestión Integrada de Salud Vehicular y los costos de despliegue, al tiempo que pueden limitar las capacidades de intercambio de datos transfronterizos esenciales para la gestión internacional de flotas.

Fragmentación del Modelo de Datos entre Plataformas

La falta de modelos de datos estandarizados y protocolos de comunicación entre los OEMs y los proveedores de soluciones de Gestión Integrada de Salud Vehicular crea desafíos de integración que limitan la escalabilidad del mercado y aumentan los costos de despliegue. Los formatos de datos propietarios impiden la integración fluida entre diferentes marcas de vehículos dentro de flotas mixtas, lo que obliga a los operadores a mantener múltiples plataformas de Gestión Integrada de Salud Vehicular. La ausencia de interfaces de diagnóstico universales complica el desarrollo de soluciones de Gestión Integrada de Salud Vehicular para el mercado posventa, ya que los proveedores deben personalizar sus ofertas para la arquitectura de datos específica de cada OEM. Esta fragmentación aumenta los costos de desarrollo de software y reduce la viabilidad económica de las soluciones integrales de Gestión Integrada de Salud Vehicular para los operadores de flotas más pequeños. Los problemas de compatibilidad entre plataformas también limitan la eficacia de los algoritmos de mantenimiento predictivo que dependen de grandes conjuntos de datos de diversas poblaciones de vehículos. Los esfuerzos de estandarización de la industria a través de organizaciones como SAE International están abordando estos desafíos, pero la implementación sigue siendo inconsistente en todo el ecosistema automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Dominio del Hardware en Medio de la Aceleración del Software

Los componentes de hardware tienen una participación del 63,21% del mercado de gestión integrada de salud vehicular en 2024, lo que refleja el requisito fundamental de sensores, módulos de conectividad y unidades de procesamiento que permiten las capacidades de monitoreo de salud vehicular. La naturaleza intensiva en sensores de los sistemas de Gestión Integrada de Salud Vehicular requiere inversiones significativas en hardware, particularmente para los vehículos eléctricos, donde los sistemas de gestión de baterías requieren una infraestructura integral de monitoreo térmico y eléctrico. Las soluciones de software, a pesar de representar una participación actual menor, están experimentando un rápido crecimiento a una CAGR del 14,87% hasta 2030, ya que los OEMs priorizan las plataformas de análisis basadas en la nube y los algoritmos de inteligencia artificial para el mantenimiento predictivo.

La transición hacia vehículos definidos por software permite a los OEMs monetizar las capacidades de Gestión Integrada de Salud Vehicular a través de servicios basados en suscripción y actualizaciones de funciones por vía inalámbrica. Los marcos de cumplimiento regulatorio como ISO/SAE 21434 para la ciberseguridad automotriz enfatizan cada vez más los requisitos de seguridad del software que impulsan la inversión en plataformas seguras de Gestión Integrada de Salud Vehicular. Esta dinámica de segmentación refleja la evolución de la industria automotriz de modelos de negocio centrados en el hardware hacia modelos habilitados por software.

Por Canal: Dominio de los OEMs con la Emergencia de Plataformas Remotas

Los Centros de Servicio de OEM mantienen la mayor participación de canal con el 48,32% del mercado de gestión integrada de salud vehicular en 2024, aprovechando sus relaciones directas con los clientes y el acceso integral a los datos del vehículo para ofrecer servicios de gestión integrada de salud vehicular. Este dominio refleja el enfoque estratégico de los OEMs en capturar ingresos posventa a través de redes de servicio autorizadas por fábrica que pueden acceder a protocolos de diagnóstico propietarios y sistemas de gestión de garantías. Los Centros de Servicio Independientes representan un segmento significativo pero limitado debido al acceso restringido a los datos de salud y las interfaces de diagnóstico específicas de los OEMs. Las Plataformas de Diagnóstico Remoto están experimentando el crecimiento más rápido a una CAGR del 18,14% hasta 2030, impulsadas por las capacidades de computación en la nube y la conectividad 5G que permiten el monitoreo de salud vehicular en tiempo real sin intervenciones de servicio físico.

Las alianzas de Geotab con múltiples OEMs, incluidos Kia Corporation y 42dot, demuestran cómo los proveedores de telemática se integran con los sistemas de fábrica para permitir el intercambio de datos de nube a nube. El despliegue de la Plataforma Profundamente Conectada de Sibros en fabricantes de vehículos comerciales ilustra la creciente importancia de las arquitecturas de Gestión Integrada de Salud Vehicular basadas en la nube que eluden las limitaciones tradicionales de los canales de servicio. La pandemia de COVID-19 aceleró la adopción del diagnóstico remoto a medida que los operadores de flotas buscaban minimizar las interacciones de servicio físico mientras mantenían la disponibilidad de los vehículos. El análisis de Fleet Europe indica que para 2030, más del 90% de los vehículos vendidos en Europa estarán conectados, lo que desplazará fundamentalmente la prestación de servicios hacia las capacidades de diagnóstico remoto. Esta evolución del canal refleja la transformación digital de la industria de servicios automotrices y la creciente sofisticación de las plataformas de Gestión Integrada de Salud Vehicular basadas en la nube.

Por Aplicación: Liderazgo del Mantenimiento Predictivo con Auge del Monitoreo de Conductores

Las aplicaciones de Mantenimiento Predictivo tienen la mayor participación con el 36,59% del mercado de gestión integrada de salud vehicular en 2024, lo que refleja la propuesta de valor fundamental de los sistemas de gestión integrada de salud vehicular para prevenir el tiempo de inactividad no planificado y optimizar los programas de mantenimiento. Los sistemas de Monitoreo de Conductores están experimentando un crecimiento excepcional a una CAGR del 19,46% hasta 2030, impulsados por mandatos regulatorios, incluido el Reglamento General de Seguridad de la UE que exige el monitoreo de la atención del conductor en automóviles de pasajeros nuevos y vehículos comerciales ligeros a partir de 2024. Los sistemas de calificación Euro NCAP y ANCAP ahora incorporan evaluaciones directas de sistemas de monitoreo de conductores, creando presión competitiva para que los OEMs implementen capacidades avanzadas de monitoreo basadas en cámaras.

Las aplicaciones de Gestión de Flotas se benefician de la integración de datos de telemática con información de salud vehicular, lo que permite estrategias integrales de optimización de activos. Las aplicaciones de Diagnóstico Vehicular siguen siendo esenciales para el cumplimiento regulatorio y la gestión de garantías, particularmente a medida que los estándares de ciberseguridad automotriz requieren capacidades integrales de monitoreo del sistema. La plataforma MultiSensing de Neonode para el monitoreo de conductores demuestra cómo las tecnologías de detección en cabina impulsadas por inteligencia artificial se están expandiendo más allá de la detección básica de distracciones para incluir el seguimiento de la posición de los ocupantes y la detección de manos en el volante. La convergencia del monitoreo de conductores con la gestión de salud vehicular crea oportunidades para sistemas de seguridad integrados que respondan tanto al estado del conductor como a la condición del vehículo simultáneamente. La influencia regulatoria de organismos como la Comisión Europea y la NHTSA continúa impulsando la adopción en aplicaciones críticas para la seguridad.

Por Usuario Final: Liderazgo de los OEMs con Aceleración de los Proveedores de Servicios

Los OEMs tienen una participación del 41,08% del mercado de gestión integrada de salud vehicular en 2024, aprovechando su acceso integral a los datos del vehículo y las relaciones con los clientes para ofrecer servicios integrados de Gestión Integrada de Salud Vehicular a través de canales autorizados por fábrica. Los Proveedores de Servicios están experimentando el crecimiento más rápido a una CAGR del 17,13% hasta 2030, ya que los especialistas en mantenimiento de terceros integran capacidades de Gestión Integrada de Salud Vehicular en sus ofertas de servicios para competir con las redes autorizadas por los OEMs. Este crecimiento refleja la creciente sofisticación de los proveedores de servicios independientes que invierten en equipos de diagnóstico y plataformas de análisis basadas en la nube para acceder a los datos de salud vehicular.

Los Operadores de Flotas constituyen un segmento de usuarios significativo impulsado por estrictos requisitos de disponibilidad y estrategias de optimización del costo total de propiedad. Los Propietarios Individuales de Vehículos representan el segmento más pequeño pero en crecimiento a medida que aumenta la conciencia del consumidor sobre los beneficios del mantenimiento predictivo a través de los servicios de automóviles conectados y las aplicaciones móviles. La alianza de LLumin con Azuga demuestra cómo los proveedores especializados de sistemas de gestión de mantenimiento computarizado se integran con plataformas de telemática para ofrecer soluciones integrales de gestión de activos de flotas. La inversión estratégica de Sumitomo Rubber en Viaduct Inc. para análisis de salud vehicular impulsado por inteligencia artificial ilustra cómo los proveedores automotrices tradicionales se están expandiendo hacia roles de proveedores de servicios. El panorama de usuarios finales está evolucionando hacia alianzas de ecosistemas donde los OEMs, los proveedores de servicios y los especialistas en tecnología colaboran para ofrecer soluciones integrales de Gestión Integrada de Salud Vehicular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Impulso de Crecimiento en Vehículos Comerciales

Los Vehículos de Pasajeros tienen una participación del 52,07% del mercado de gestión integrada de salud vehicular en 2024, lo que refleja la gran base instalada y el tamaño del mercado de consumo, pero las tasas de crecimiento se están moderando a medida que el mercado madura. Los Vehículos Comerciales Ligeros se benefician de las aplicaciones de entrega urbana donde los requisitos de disponibilidad son cada vez más estrictos debido a las demandas de logística de última milla. Los Vehículos Comerciales Medianos y Pesados exhiben el mayor impulso de crecimiento a una CAGR del 12,26% hasta 2030, impulsados por los requisitos de logística del comercio electrónico y la creciente adopción de sistemas de carga autónoma que demandan capacidades integrales de monitoreo de salud.

La selección por parte de ZM Trucks de la Plataforma Profundamente Conectada de Sibros para vehículos comerciales medianos y pesados de batería eléctrica demuestra cómo la electrificación amplifica los requisitos de Gestión Integrada de Salud Vehicular en el segmento comercial. El proyecto del Sistema de Reabastecimiento Autónomo de Equipos Terrestres del Ejército de los Estados Unidos ilustra cómo los vehículos comerciales autónomos requieren capacidades avanzadas de monitoreo de salud para operaciones no tripuladas. Los operadores de vehículos comerciales enfrentan mayores penalizaciones por tiempo de inactividad no planificado que los propietarios de vehículos de pasajeros, lo que crea incentivos económicos más sustanciales para la inversión en Gestión Integrada de Salud Vehicular. La integración de telemática de cadena de frío de Geotab con Thermo King demuestra cómo las aplicaciones comerciales especializadas impulsan la demanda de soluciones de Gestión Integrada de Salud Vehicular específicas para cada industria. El crecimiento del segmento de vehículos comerciales refleja la creciente sofisticación de las operaciones de gestión de flotas y la transición hacia sistemas de carga autónoma.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 38,04% del mercado de gestión integrada de salud vehicular en 2024 y se espera que crezca a una CAGR del 15,92% hasta 2030, debido a la acelerada adopción de vehículos eléctricos, el despliegue de redes 5G y los mandatos de seguridad de datos que exigen análisis sofisticados en territorio nacional. Las normas de licenciamiento de datos transfronterizos de China impulsan los despliegues de nube local con cifrado avanzado y registro de auditorías. El corredor 5G de India a lo largo de las principales rutas de carga alberga nodos de borde para la pronóstica de camiones en tiempo real, lo que demuestra la preparación de la infraestructura digital nacional. Los OEMs japoneses invierten en plataformas de vehículos definidos por software que incorporan análisis de salud como estándar, elevando la funcionalidad de referencia regional.

América del Norte sigue siendo un semillero de innovación, impulsado por flotas de comercio electrónico que cuantifican financieramente cada hora de tiempo de inactividad. Los proyectos de reabastecimiento autónomo del Ejército de los Estados Unidos dirigen fondos de defensa hacia conjuntos de sensores robustecidos y silicio de inferencia de inteligencia artificial. Los proyectos piloto de 5G privado en plantas de vehículos ejemplifican la colaboración entre la industria y las telecomunicaciones para cerrar los ciclos de retroalimentación entre los defectos de fabricación y las fallas en campo. Las regulaciones de telemática interestatales son comparativamente permisivas, lo que facilita la agregación de datos entre estados y acelera la adopción del mercado de Gestión Integrada de Salud Vehicular.

Europa experimentó aumentos de demanda legislados a medida que se implementaron el Reglamento General de Seguridad y las normas de ciberseguridad UNECE WP.29. BMW y Mercedes asignan presupuestos sustanciales a redes 5G privadas y pilas de conectividad segura para mantenerse en cumplimiento mientras desbloquean servicios digitales de pago. Continental y Bosch prueban gemelos digitales que simulan los ciclos de vida de los componentes frente a los patrones de uso del mundo real, respaldando garantías predictivas en todo el continente. Con la penetración de vehículos conectados que se espera crezca para 2030, el mercado de gestión integrada de salud vehicular de Europa está posicionado para ganancias sólidas a pesar de los vientos en contra macroeconómicos.

Panorama Competitivo

Los cinco principales proveedores dominan el mercado de gestión integrada de salud vehicular, dejando espacio para participantes ágiles de telemática. Bosch canaliza fondos considerables hacia plataformas de middleware que fusionan el diagnóstico dentro del vehículo con gemelos en la nube.

Los nativos de telemática como Geotab escalan ecosistemas en la nube que se integran con diversas API de OEMs, con instalaciones en vehículos. Sibros se posiciona como middleware agnóstico al firmware, capturando registros completos del ciclo de vida, necesarios para el análisis de garantías de baterías. Viaduct se especializa en el posprocesamiento de flujos de sensores de alta frecuencia para modelar el envejecimiento de componentes, atrayendo inversiones del gigante de neumáticos Sumitomo. La diferenciación competitiva se centra cada vez más en la precisión de la inferencia, la cadencia de actualización y el cumplimiento certificado de ciberseguridad, en lugar del número bruto de sensores.

Los movimientos estratégicos en 2024-2025 incluyen el despliegue masivo de análisis predictivos de Geotab por parte de SIXT en furgonetas de alquiler, la selección de Sibros por parte de ZM Trucks para plataformas de carga eléctrica y la alianza de Bridgestone con Geotab para paneles de control de salud integrados con neumáticos. Los panoramas de patentes revelan una concentración en torno al pronóstico de baterías y los coprocesadores de inteligencia artificial de borde, lo que subraya una carrera por controlar la propiedad intelectual crítica para la próxima ola de expansión del mercado de Gestión Integrada de Salud Vehicular.

Líderes de la Industria de Gestión Integrada de Salud Vehicular

Continental AG

Robert Bosch GmbH

Aptiv PLC

Garrett Motion Inc.

ZF Friedrichshafen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SIXT van & truck seleccionó a Geotab para el despliegue de mantenimiento predictivo en 6.500 vehículos comerciales del Reino Unido, lo que representa una de las mayores implementaciones europeas de Gestión Integrada de Salud Vehicular para flotas con integración integral de telemática y capacidades de monitoreo de salud vehicular en tiempo real.

- Mayo de 2025: Geotab se asoció con Thermo King para integrar la telemática de cadena de frío TracKing Pro en la plataforma MyGeotab. Esto permite el monitoreo de temperatura de carga en tiempo real y sistemas de alerta automatizados para el transporte de mercancías sensibles a la temperatura en flotas de América del Norte.

Alcance del Informe Global del Mercado de Gestión Integrada de Salud Vehicular

| Hardware |

| Software |

| Centros de Servicio de OEM |

| Centros de Servicio Independientes |

| Plataformas de Diagnóstico Remoto |

| Mantenimiento Predictivo |

| Gestión de Flotas |

| Monitoreo de Conductores |

| Diagnóstico Vehicular |

| OEMs |

| Operadores de Flotas |

| Proveedores de Servicios |

| Propietarios Individuales de Vehículos |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Oferta | Hardware | |

| Software | ||

| Por Canal | Centros de Servicio de OEM | |

| Centros de Servicio Independientes | ||

| Plataformas de Diagnóstico Remoto | ||

| Por Aplicación | Mantenimiento Predictivo | |

| Gestión de Flotas | ||

| Monitoreo de Conductores | ||

| Diagnóstico Vehicular | ||

| Por Usuario Final | OEMs | |

| Operadores de Flotas | ||

| Proveedores de Servicios | ||

| Propietarios Individuales de Vehículos | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de Gestión Integrada de Salud Vehicular?

El mercado se sitúa en 22.430 millones de USD en 2025 con una CAGR del 11,93% hacia 2030.

¿Qué región lidera la adopción de soluciones de Gestión Integrada de Salud Vehicular?

Asia-Pacífico representa el 38,04% del valor global gracias a la adopción de vehículos eléctricos y las regulaciones favorables de seguridad de datos.

¿Qué segmento de aplicación crece más rápido dentro de la Gestión Integrada de Salud Vehicular?

Las soluciones de monitoreo de conductores registran una CAGR del 19,46% debido a los nuevos mandatos de seguridad en Europa.

¿Cómo están monetizando los OEMs las capacidades de Gestión Integrada de Salud Vehicular?

Los fabricantes venden suscripciones de mantenimiento predictivo y actualizaciones de diagnóstico remoto que generan ingresos recurrentes más allá de las ventas de vehículos.

¿Cuál es la mayor restricción que limita el despliegue de la Gestión Integrada de Salud Vehicular?

El cumplimiento de diversas normas de ciberseguridad y soberanía de datos aumenta el costo y la complejidad, especialmente para los operadores de flotas globales.

Última actualización de la página el: