Tamanho e Participação do Mercado de Gestão Integrada de Saúde de Veículos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

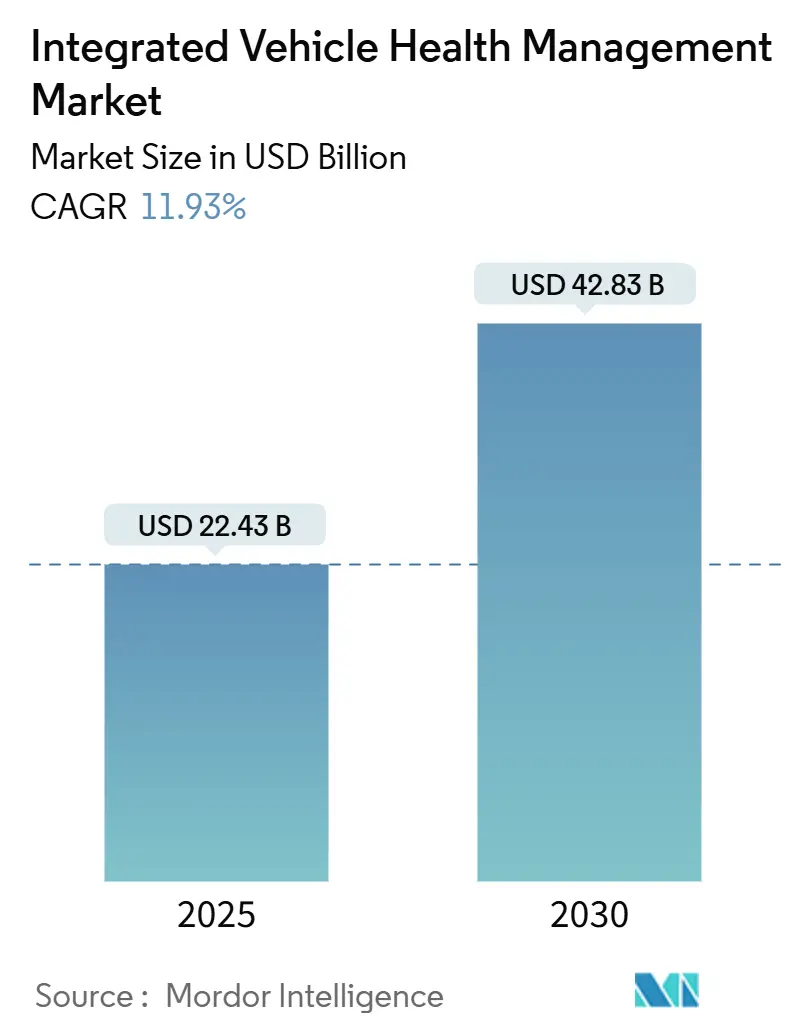

| Tamanho do Mercado (2025) | 22.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 42.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Integrada de Saúde de Veículos por Mordor Intelligence

O tamanho do mercado de Gestão Integrada de Saúde de Veículos é avaliado em USD 22,43 bilhões em 2025 e tem previsão de atingir USD 42,83 bilhões até 2030, expandindo-se a um CAGR de 11,93% durante o período de previsão. A maior densidade de sensores em plataformas elétricas e autônomas, combinada com análises de borda habilitadas por 5G, transforma a manutenção de reparos reativos em prognósticos em tempo quase real. Os fabricantes de veículos estão redesenhando a eletrônica com caminhos seguros de atualização over-the-air, enquanto as frotas exigem métricas garantidas de tempo de atividade para cumprir os prazos de entrega do comércio eletrônico. Os ecossistemas de telemática nativos em nuvem agora ingerem dados de saúde de alta frequência que alimentam modelos de aprendizado de máquina para previsões de vida útil em nível de componente. O aumento dos custos de conformidade com segurança cibernética sob a ISO/SAE 21434 e os Regulamentos de Segurança de Dados de Rede da China reformulam os roteiros de implantação e abrem fluxos de receita de serviços para fornecedores capazes de certificar fluxos de dados seguros.

Principais Conclusões do Relatório

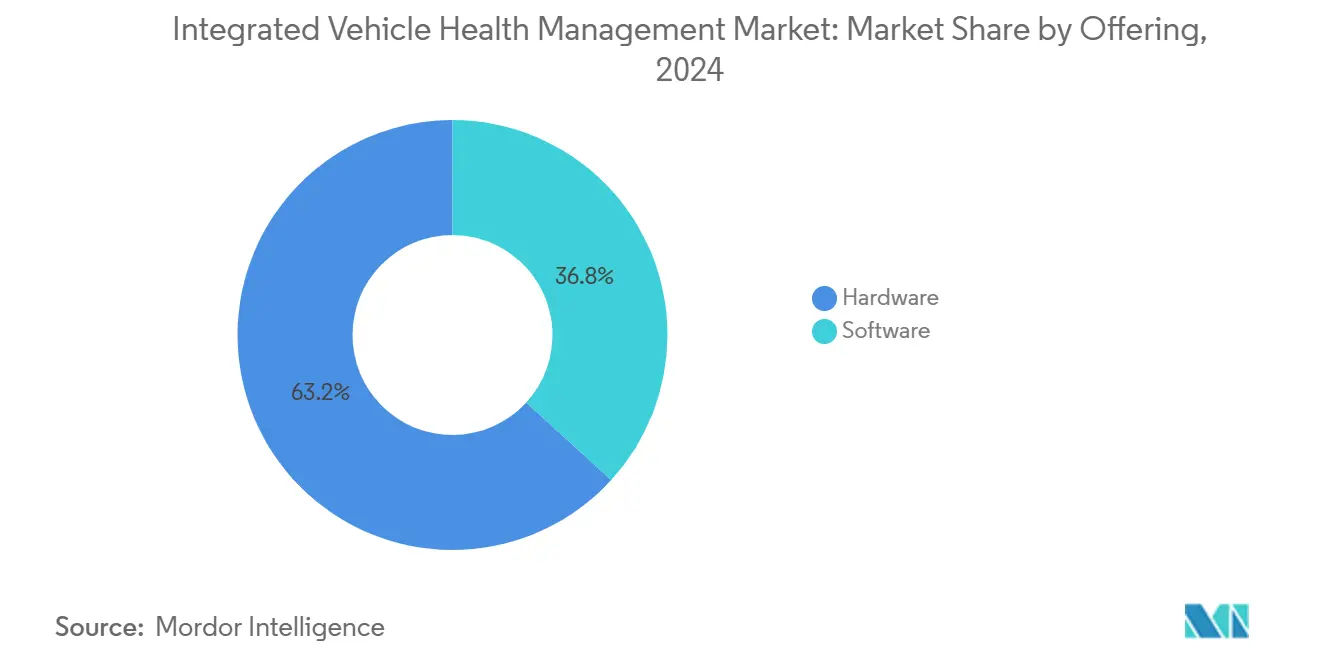

- Por oferta, o hardware representou 63,21% da receita no mercado de gestão integrada de saúde de veículos em 2024, enquanto o software tem projeção de crescimento a um CAGR de 14,87% até 2030.

- Por canal, os centros de serviço OEM lideraram com 48,32% de participação do mercado de Gestão Integrada de Saúde de Veículos em 2024, enquanto as plataformas de diagnóstico remoto estão no caminho para um CAGR de 18,14% até 2030.

- Por aplicação, a manutenção preditiva deteve 36,59% da participação do mercado de Gestão Integrada de Saúde de Veículos em 2024; as soluções de monitoramento de motoristas estão avançando a um CAGR de 19,46% até 2030.

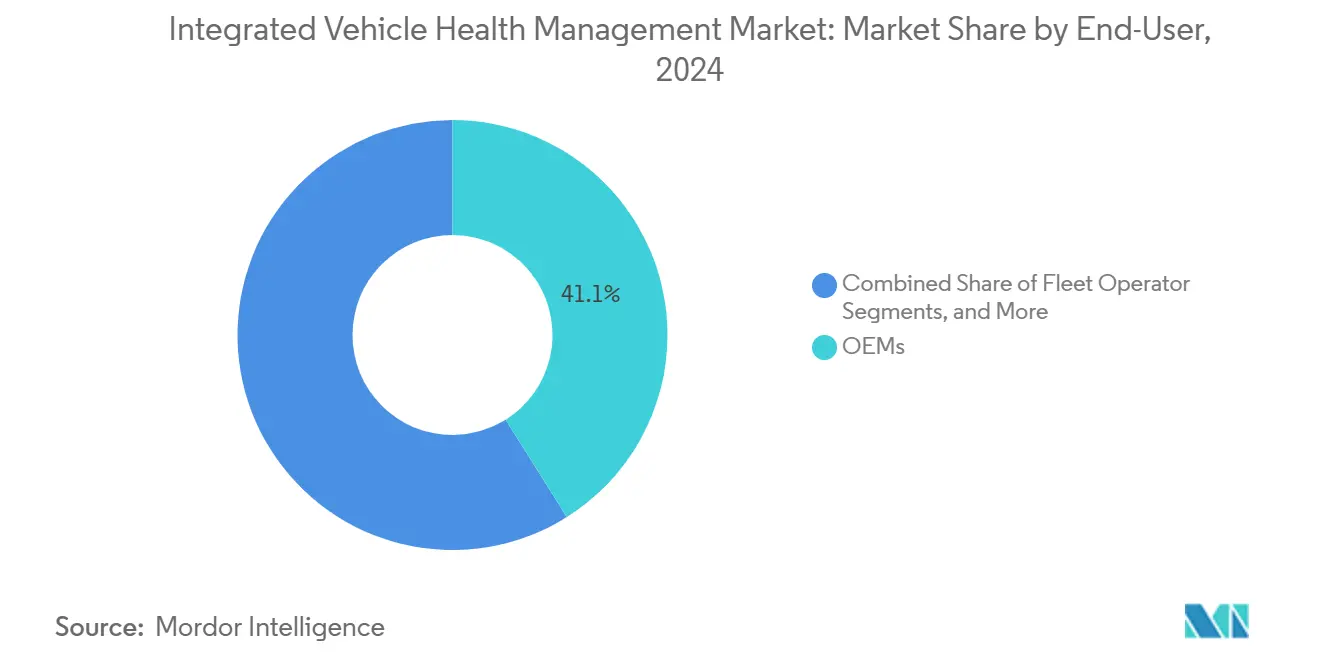

- Por usuário final, os OEMs representaram 41,08% de participação do mercado de Gestão Integrada de Saúde de Veículos em 2024, mas os prestadores de serviços estão prontos para expandir a um CAGR de 17,13% até 2030.

- Por tipo de veículo, os veículos de passeio representaram 52,07% de participação do mercado de Gestão Integrada de Saúde de Veículos em 2024, enquanto os veículos comerciais médios e pesados estão posicionados para um CAGR de 12,26% até 2030.

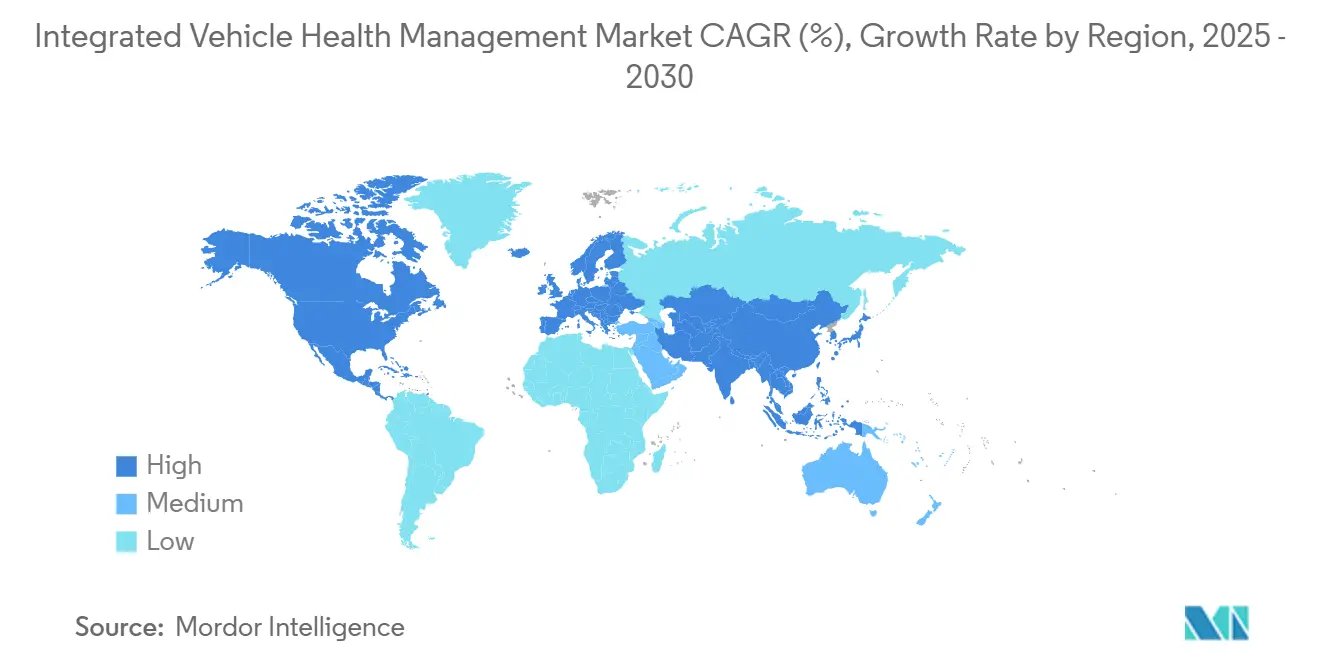

- Por geografia, a Ásia-Pacífico comandou 38,04% de participação do mercado de Gestão Integrada de Saúde de Veículos em 2024 e tem estimativa de crescimento a um CAGR de 15,92% até 2030.

Tendências e Perspectivas do Mercado Global de Gestão Integrada de Saúde de Veículos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| OEMs Migrando para Modelos de Receita Baseados em Serviços | +2.1% | Global, com Adoção Antecipada na América do Norte e Europa | Médio Prazo (2 a 4 Anos) |

| Aumento na Contagem de Sensores de Veículos Elétricos Possibilitando Dados de Saúde Mais Ricos | +1.8% | Núcleo Ásia-Pacífico, Expansão para a América do Norte | Curto Prazo (≤ 2 Anos) |

| 5G/IA de Borda Reduzindo a Latência para Prognósticos | +1.5% | América do Norte e UE, Expandindo para a Ásia-Pacífico | Médio Prazo (2 a 4 Anos) |

| SLAs de Tempo de Atividade Mais Rigorosos em Frotas de Comércio Eletrônico | +1.3% | Global, com Concentração em Centros de Logística Urbana | Curto Prazo (≤ 2 Anos) |

| Adoção do Mandato "Health-Ready" da Norma SAE JA6268 | +1.0% | Domínios Regulatórios da América do Norte e Europa | Longo Prazo (≥ 4 Anos) |

| Programas de Defesa Financiando IVHM para Ativos Autônomos | +0.8% | Corredores de Defesa da América do Norte, Europa e Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

OEMs Migrando para Modelos de Receita Baseados em Serviços

Os fabricantes automotivos estão reestruturando fundamentalmente seus modelos de negócios para capturar fluxos de receita de pós-venda. Essa transição obriga os OEMs a investir fortemente em capacidades de IVHM que possibilitem serviços de manutenção preditiva, diagnóstico remoto e produtos de seguro baseados em uso. As parcerias estratégicas da BMW com a Tata Technologies e a NTT DATA exemplificam essa mudança, com foco em arquiteturas de veículos definidos por software que geram receita recorrente de serviços. A colaboração do TRATON GROUP com a Applied Intuition para veículos comerciais definidos por software demonstra como os OEMs de veículos comerciais priorizam a integração de IVHM para diferenciar suas ofertas de serviços. Essa mudança estratégica cria demanda sustentada por tecnologias de IVHM que permitem aos OEMs monetizar os dados do veículo ao longo do ciclo de vida de propriedade.

Aumento na Contagem de Sensores de Veículos Elétricos Possibilitando Dados de Saúde Mais Ricos

Os veículos elétricos incorporam significativamente mais sensores do que os motores de combustão interna, particularmente para gerenciamento térmico de baterias, monitoramento do estado de carga e diagnóstico de eletrônica de potência. As soluções tecnológicas de Sistema de Gerenciamento de Bateria da Embitel demonstram requisitos de conformidade de segurança ASIL-D, exigindo integração abrangente de sensores para monitoramento de saúde de veículos elétricos. As técnicas de otimização de resfriamento de bateria de veículos elétricos da Neural Concept revelam como os sensores térmicos possibilitam algoritmos de manutenção preditiva que previnem a degradação da bateria e estendem a autonomia do veículo. A proliferação de sistemas de gerenciamento térmico baseados em IoT, incluindo resfriamento líquido, materiais de mudança de fase e tecnologias de resfriamento por imersão, gera volumes sem precedentes de dados de saúde que os sistemas de IVHM podem analisar para obter insights preditivos. As capacidades de previsão de vida útil de baterias da AVL ilustram como a fusão de sensores possibilita prognósticos precisos para componentes críticos de veículos elétricos. Essa explosão na densidade de sensores cria um ambiente rico em dados que aprimora a precisão dos algoritmos de IVHM e permite estratégias de manutenção preditiva mais sofisticadas.

5G/IA de Borda Reduzindo a Latência para Prognósticos

As redes celulares de quinta geração combinadas com arquiteturas de computação de borda possibilitam análise de saúde do veículo em tempo real com latência mínima, o que é crucial para aplicações de prognóstico críticas para a segurança. Os fornecedores automotivos indianos estão adotando soluções de computação de borda com a implantação do 5G por meio de plataformas como a Tata Communications CloudLyte, demonstrando a prontidão da infraestrutura regional[1]"Simplifique e Inove com o Tecido Digital da Tata Communications," tatacommunications.com. A parceria da Ford com a AT&T para Computação de Borda de Acesso Múltiplo em fábricas e a colaboração da Mercedes-Benz com a Telefónica para redes 5G privadas demonstram os investimentos dos OEMs em conectividade de latência ultrabaixa. A solução de Comunicação de Baixa Latência Ultraconfiável da GIGABYTE para redes de veículos autônomos exemplifica a infraestrutura de hardware que suporta implantações de IVHM habilitadas por 5G. A pesquisa técnica sobre MEC veicular 5G com conclusão garantida de tarefas demonstra os frameworks matemáticos que possibilitam algoritmos de prognóstico em tempo real. Essa evolução da conectividade permite que os sistemas de IVHM processem algoritmos de diagnóstico complexos na borda da rede, reduzindo os tempos de resposta para eventos críticos de saúde do veículo.

SLAs de Tempo de Atividade Mais Rigorosos em Frotas de Comércio Eletrônico

Os operadores de logística de comércio eletrônico estão implementando acordos de nível de serviço cada vez mais rigorosos que penalizam o tempo de inatividade dos veículos, criando demanda por soluções de manutenção preditiva que maximizam a disponibilidade da frota. O relatório de Tendências de Tecnologia de Frotas 2025 da Verizon Connect indica que 80% dos operadores de frotas utilizam soluções tecnológicas, com 22% alcançando redução de custos por meio de implementações de manutenção preditiva[2]Tessa Giammona, "Relatório da Verizon Connect destaca adoção de tecnologia de frotas, ganhos de ROI e melhorias de segurança," verizon.com. A implantação pela SIXT van & truck da manutenção preditiva da Geotab em 6.500 veículos comerciais no Reino Unido demonstra como os operadores de locação investem em IVHM para atender aos requisitos de conformidade contratual. A seleção pela ZM Trucks da Plataforma Deep Connected da Sibros para veículos comerciais de emissão zero ilustra como a eletrificação amplifica os requisitos de tempo de atividade devido às dependências de infraestrutura de carregamento. A parceria estratégica da Bridgestone com a Geotab para acessar dados de rede de veículos conectados permite que os fabricantes de pneus otimizem o desempenho da frota por meio de análises preditivas. Esses rigorosos requisitos de tempo de atividade levam os operadores de frotas a investir em soluções abrangentes de IVHM que previnam eventos de manutenção não planejados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ônus de Conformidade com Segurança Cibernética e Soberania de Dados | -1.4% | Global, com Requisitos Mais Rigorosos na UE e na China | Curto Prazo (≤ 2 Anos) |

| Fragmentação do Modelo de Dados entre Plataformas | -1.1% | Global, Afetando a Compatibilidade entre OEMs | Médio Prazo (2 a 4 Anos) |

| Escassez de Talentos em Prognósticos e Ciência de Dados nos OEMs | -0.9% | Principalmente América do Norte e Europa | Médio Prazo (2 a 4 Anos) |

| Alto Capex Inicial de Sensores e Conectividade para Frotas Legadas | -0.7% | Global, com Maior Impacto em Mercados Sensíveis a Custos | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Ônus de Conformidade com Segurança Cibernética e Soberania de Dados

Os regulamentos de segurança cibernética automotiva impõem custos de conformidade significativos e complexidade técnica que restringem a implantação de IVHM, particularmente para operadores de frotas menores e provedores de soluções de pós-venda. Os Regulamentos de Segurança de Dados de Rede da China, em vigor desde 1º de janeiro de 2025, exigem controles rigorosos de transferência de dados transfronteiriços que complicam as arquiteturas de IVHM baseadas em nuvem. A norma de segurança cibernética automotiva ISO/SAE 21434 exige Sistemas de Gestão de Segurança Cibernética abrangentes que aumentam os custos de desenvolvimento e o tempo de comercialização das soluções de IVHM. Os requisitos de conformidade regulatória de segurança cibernética e gerenciamento de atualização de software da UNECE WP.29 R155/R156 criam encargos adicionais de conformidade regulatória para os OEMs que implementam capacidades de IVHM. As normas de segurança de dados específicas para o setor automotivo da China T/CAAMTB 189-2024 demonstram a proliferação de requisitos regionais de segurança cibernética que fragmentam as estratégias globais de desenvolvimento de IVHM. Esses requisitos regulatórios aumentam a complexidade do sistema de IVHM e os custos de implantação, ao mesmo tempo em que podem limitar as capacidades de compartilhamento de dados transfronteiriços essenciais para o gerenciamento internacional de frotas.

Fragmentação do Modelo de Dados entre Plataformas

A falta de modelos de dados padronizados e protocolos de comunicação entre OEMs e provedores de soluções de IVHM cria desafios de integração que limitam a escalabilidade do mercado e aumentam os custos de implantação. Os formatos de dados proprietários impedem a integração perfeita entre diferentes marcas de veículos em frotas mistas, forçando os operadores a manter múltiplas plataformas de IVHM. A ausência de interfaces de diagnóstico universais complica o desenvolvimento de soluções de IVHM para o mercado de pós-venda, pois os provedores devem personalizar suas ofertas para a arquitetura de dados específica de cada OEM. Essa fragmentação aumenta os custos de desenvolvimento de software e reduz a viabilidade econômica de soluções abrangentes de IVHM para operadores de frotas menores. Os problemas de compatibilidade entre plataformas também limitam a eficácia dos algoritmos de manutenção preditiva que dependem de grandes conjuntos de dados de populações diversas de veículos. Os esforços de padronização do setor por meio de organizações como a SAE International estão abordando esses desafios, mas a implementação permanece inconsistente em todo o ecossistema automotivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Dominância do Hardware em Meio à Aceleração do Software

Os componentes de hardware detêm 63,21% de participação do mercado de gestão integrada de saúde de veículos em 2024, refletindo o requisito fundamental de sensores, módulos de conectividade e unidades de processamento que possibilitam as capacidades de monitoramento de saúde do veículo. A natureza intensiva em sensores dos sistemas de IVHM exige investimentos significativos em hardware, particularmente para veículos elétricos, onde os sistemas de gerenciamento de bateria requerem infraestrutura abrangente de monitoramento térmico e elétrico. As soluções de software, apesar de representarem uma participação atual menor, estão experimentando crescimento rápido a um CAGR de 14,87% até 2030, à medida que os OEMs priorizam plataformas de análise baseadas em nuvem e algoritmos de inteligência artificial para manutenção preditiva.

A transição para veículos definidos por software permite que os OEMs monetizem as capacidades de IVHM por meio de serviços baseados em assinatura e atualizações de recursos over-the-air. Os frameworks de conformidade regulatória como a ISO/SAE 21434 para segurança cibernética automotiva enfatizam cada vez mais os requisitos de segurança de software que impulsionam o investimento em plataformas seguras de IVHM. Essa dinâmica de segmentação reflete a evolução do setor automotivo de modelos de negócios centrados em hardware para modelos habilitados por software.

Por Canal: Dominância dos OEMs com Emergência de Plataformas Remotas

Os Centros de Serviço OEM mantêm a maior participação de canal com 48,32% do mercado de gestão integrada de saúde de veículos em 2024, aproveitando seus relacionamentos diretos com clientes e acesso abrangente a dados de veículos para fornecer serviços de gestão integrada de saúde de veículos (IVHM). Essa dominância reflete o foco estratégico dos OEMs em capturar receita de pós-venda por meio de redes de serviços autorizadas de fábrica que podem acessar protocolos de diagnóstico proprietários e sistemas de gerenciamento de garantia. Os Centros de Serviço Independentes representam um segmento significativo, mas restrito, devido ao acesso limitado a dados de saúde e interfaces de diagnóstico específicos dos OEMs. As Plataformas de Diagnóstico Remoto estão experimentando o crescimento mais rápido a um CAGR de 18,14% até 2030, impulsionadas pelas capacidades de computação em nuvem e conectividade 5G que possibilitam o monitoramento de saúde do veículo em tempo real sem intervenções físicas de serviço.

As parcerias da Geotab com múltiplos OEMs, incluindo a Kia Corporation e a 42dot, demonstram como os provedores de telemática se integram com os sistemas de fábrica para possibilitar o compartilhamento de dados de nuvem a nuvem. A implantação da Plataforma Deep Connected da Sibros em fabricantes de veículos comerciais ilustra a crescente importância das arquiteturas de IVHM baseadas em nuvem que contornam as limitações tradicionais dos canais de serviço. A pandemia de COVID-19 acelerou a adoção do diagnóstico remoto à medida que os operadores de frotas buscavam minimizar as interações físicas de serviço enquanto mantinham o tempo de atividade dos veículos. A análise da Fleet Europe indica que até 2030, mais de 90% dos veículos vendidos na Europa serão conectados, mudando fundamentalmente a prestação de serviços para capacidades de diagnóstico remoto. Essa evolução do canal reflete a transformação digital do setor de serviços automotivos e a crescente sofisticação das plataformas de IVHM baseadas em nuvem.

Por Aplicação: Liderança da Manutenção Preditiva com Aumento do Monitoramento de Motoristas

As aplicações de Manutenção Preditiva detêm a maior participação com 36,59% do mercado de gestão integrada de saúde de veículos em 2024, refletindo a proposta de valor fundamental dos sistemas de gestão integrada de saúde de veículos (IVHM) na prevenção de tempo de inatividade não planejado e na otimização dos cronogramas de manutenção. Os sistemas de Monitoramento de Motoristas estão experimentando crescimento excepcional a um CAGR de 19,46% até 2030, impulsionados por mandatos regulatórios, incluindo o Regulamento Geral de Segurança da UE que exige monitoramento de atenção do motorista em novos carros de passeio e veículos comerciais leves a partir de 2024. Os sistemas de classificação Euro NCAP e ANCAP agora incorporam avaliações diretas de sistemas de monitoramento de motoristas, criando pressão competitiva para que os OEMs implementem capacidades avançadas de monitoramento baseadas em câmera.

As aplicações de Gerenciamento de Frotas se beneficiam da integração de dados de telemática com informações de saúde do veículo, possibilitando estratégias abrangentes de otimização de ativos. As aplicações de Diagnóstico de Veículos permanecem essenciais para conformidade regulatória e gerenciamento de garantia, particularmente à medida que as normas de segurança cibernética automotiva exigem capacidades abrangentes de monitoramento do sistema. A plataforma MultiSensing da Neonode para monitoramento de motoristas demonstra como as tecnologias de detecção na cabine com inteligência artificial estão se expandindo além da detecção básica de distração para incluir rastreamento de posição do ocupante e detecção de mãos no volante. A convergência do monitoramento de motoristas com o gerenciamento de saúde do veículo cria oportunidades para sistemas de segurança integrados que respondem simultaneamente ao estado do motorista e à condição do veículo. A influência regulatória de órgãos como a Comissão Europeia e a NHTSA continua a impulsionar a adoção em aplicações críticas para a segurança.

Por Usuário Final: Liderança dos OEMs com Aceleração dos Prestadores de Serviços

Os OEMs detêm 41,08% de participação do mercado de gestão integrada de saúde de veículos em 2024, aproveitando seu acesso abrangente a dados de veículos e relacionamentos com clientes para fornecer serviços integrados de IVHM por meio de canais autorizados de fábrica. Os Prestadores de Serviços estão experimentando o crescimento mais rápido a um CAGR de 17,13% até 2030, à medida que especialistas em manutenção terceirizados integram capacidades de IVHM em suas ofertas de serviços para competir com as redes autorizadas pelos OEMs. Esse crescimento reflete a crescente sofisticação dos prestadores de serviços independentes que investem em equipamentos de diagnóstico e plataformas de análise baseadas em nuvem para acessar dados de saúde do veículo.

Os Operadores de Frotas constituem um segmento de usuários significativo impulsionado por rigorosos requisitos de tempo de atividade e estratégias de otimização do custo total de propriedade. Os Proprietários Individuais de Veículos representam o segmento menor, mas em crescimento, à medida que a conscientização do consumidor sobre os benefícios da manutenção preditiva aumenta por meio de serviços de carros conectados e aplicativos móveis. A parceria da LLumin com a Azuga demonstra como provedores especializados de CMMS se integram com plataformas de telemática para fornecer soluções abrangentes de gerenciamento de ativos de frotas. O investimento estratégico da Sumitomo Rubber na Viaduct Inc. para análises de saúde de veículos com inteligência artificial ilustra como os fornecedores automotivos tradicionais estão expandindo para funções de prestadores de serviços. O cenário de usuários finais está evoluindo para parcerias de ecossistema onde OEMs, prestadores de serviços e especialistas em tecnologia colaboram para fornecer soluções abrangentes de IVHM.

Por Tipo de Veículo: Impulso de Crescimento dos Veículos Comerciais

Os Veículos de Passeio detêm 52,07% de participação do mercado de gestão integrada de saúde de veículos em 2024, refletindo a grande base instalada e o tamanho do mercado consumidor, mas as taxas de crescimento estão se moderando à medida que o mercado amadurece. Os Veículos Comerciais Leves se beneficiam de aplicações de entrega urbana onde os requisitos de tempo de atividade estão se tornando cada vez mais rigorosos devido às demandas de logística de última milha. Os Veículos Comerciais Médios e Pesados exibem o maior impulso de crescimento a um CAGR de 12,26% até 2030, impulsionados pelos requisitos de logística de comércio eletrônico e pela crescente adoção de sistemas de carga autônoma que exigem capacidades abrangentes de monitoramento de saúde.

A seleção pela ZM Trucks da Plataforma Deep Connected da Sibros para veículos comerciais médios e pesados elétricos a bateria demonstra como a eletrificação amplifica os requisitos de IVHM no segmento comercial. O projeto de Sistema de Reabastecimento Autônomo de Equipamentos Terrestres do Exército dos EUA ilustra como os veículos comerciais autônomos requerem capacidades avançadas de monitoramento de saúde para operações não tripuladas. Os operadores de veículos comerciais enfrentam penalidades mais altas por tempo de inatividade não planejado do que os proprietários de veículos de passeio, criando incentivos econômicos mais substanciais para o investimento em IVHM. A integração de telemática de cadeia de frio da Geotab com a Thermo King demonstra como aplicações comerciais especializadas impulsionam a demanda por soluções de IVHM específicas do setor. O crescimento do segmento de veículos comerciais reflete a crescente sofisticação das operações de gerenciamento de frotas e a transição para sistemas de carga autônoma.

Análise Geográfica

A Ásia-Pacífico liderou com 38,04% de participação do mercado de gestão integrada de saúde de veículos em 2024 e tem expectativa de crescimento a um CAGR de 15,92% até 2030, devido à acelerada adoção de veículos elétricos, implantações de 5G e mandatos de segurança de dados que exigem análises sofisticadas locais. As regras de licenciamento de dados transfronteiriços da China impulsionam implantações de nuvem locais com criptografia avançada e registro de auditoria. O corredor 5G da Índia ao longo das principais rotas de carga abriga nós de borda para prognósticos de caminhões em tempo real, demonstrando a prontidão da infraestrutura digital nacional. Os OEMs japoneses investem em plataformas de veículos definidos por software que incorporam análises de saúde como padrão, elevando a funcionalidade de base regional.

A América do Norte permanece um polo de inovação, impulsionada por frotas de comércio eletrônico que quantificam financeiramente cada hora de inatividade. Os projetos de reabastecimento autônomo do Exército dos EUA direcionam recursos de defesa para conjuntos de sensores robustecidos e silício de inferência de IA. Os pilotos de 5G privado em plantas de veículos exemplificam a colaboração entre a indústria e as telecomunicações para fechar os ciclos de retroalimentação entre defeitos de fabricação e falhas em campo. Os regulamentos de telemática interestaduais são comparativamente permissivos, facilitando a agregação de dados entre estados e acelerando a adoção do mercado de Gestão Integrada de Saúde de Veículos.

A Europa experimentou surtos de demanda legislados à medida que o Regulamento Geral de Segurança e as regras de segurança cibernética da UNECE WP.29 foram implementados. A BMW e a Mercedes alocam orçamentos substanciais para redes 5G privadas e pilhas de conectividade segura para permanecerem em conformidade enquanto desbloqueiam serviços digitais pagos. A Continental e a Bosch testam gêmeos digitais que simulam ciclos de vida de componentes em relação a padrões de uso do mundo real, suportando garantias preditivas em todo o continente. Com a penetração de veículos conectados com expectativa de crescimento até 2030, o mercado de gestão integrada de saúde de veículos da Europa está posicionado para ganhos robustos apesar dos ventos contrários macroeconômicos.

Cenário Competitivo

Os cinco principais fornecedores dominam o mercado de gestão integrada de saúde de veículos, deixando espaço para participantes ágeis de telemática. A Bosch canaliza recursos consideráveis para plataformas de middleware que fundem diagnósticos no veículo com gêmeos em nuvem.

Nativos de telemática como a Geotab escalam ecossistemas de nuvem que se integram com APIs diversas de OEMs, com instalações em veículos. A Sibros se posiciona como middleware agnóstico de firmware, capturando registros completos do ciclo de vida, necessários para análises de garantia de bateria. A Viaduct se especializa no pós-processamento de fluxos de sensores de alta frequência para modelar o envelhecimento de componentes, atraindo investimento da gigante de pneus Sumitomo. A diferenciação competitiva está cada vez mais centrada na precisão de inferência, cadência de atualização e conformidade certificada de segurança cibernética, em vez da contagem bruta de sensores.

Os movimentos estratégicos em 2024–2025 incluem a implantação em massa pela SIXT da análise preditiva da Geotab em vans de locação, a seleção pela ZM Trucks da Sibros para plataformas de carga elétrica e a parceria da Bridgestone com a Geotab para painéis de saúde integrados a pneus. Os panoramas de patentes revelam agrupamentos em torno de prognósticos de bateria e coprocessadores de IA de borda, sublinhando uma corrida para controlar a propriedade intelectual crítica para a próxima onda de expansão do mercado de Gestão Integrada de Saúde de Veículos.

Líderes do Setor de Gestão Integrada de Saúde de Veículos

Continental AG

Robert Bosch GmbH

Aptiv PLC

Garrett Motion Inc.

ZF Friedrichshafen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A SIXT van & truck selecionou a Geotab para implantação de manutenção preditiva em 6.500 veículos comerciais no Reino Unido, representando uma das maiores implementações de IVHM de frotas europeias com integração abrangente de telemática e capacidades de monitoramento de saúde do veículo em tempo real.

- Maio de 2025: A Geotab fez parceria com a Thermo King para integrar a telemática de cadeia de frio TracKing Pro à plataforma MyGeotab. Isso possibilita o monitoramento de temperatura de carga em tempo real e sistemas de alerta automatizados para o transporte de mercadorias sensíveis à temperatura em frotas da América do Norte.

Escopo do Relatório Global do Mercado de Gestão Integrada de Saúde de Veículos

| Hardware |

| Software |

| Centros de Serviço OEM |

| Centros de Serviço Independentes |

| Plataformas de Diagnóstico Remoto |

| Manutenção Preditiva |

| Gerenciamento de Frotas |

| Monitoramento de Motoristas |

| Diagnóstico de Veículos |

| OEMs |

| Operadores de Frotas |

| Prestadores de Serviços |

| Proprietários Individuais de Veículos |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Oferta | Hardware | |

| Software | ||

| Por Canal | Centros de Serviço OEM | |

| Centros de Serviço Independentes | ||

| Plataformas de Diagnóstico Remoto | ||

| Por Aplicação | Manutenção Preditiva | |

| Gerenciamento de Frotas | ||

| Monitoramento de Motoristas | ||

| Diagnóstico de Veículos | ||

| Por Usuário Final | OEMs | |

| Operadores de Frotas | ||

| Prestadores de Serviços | ||

| Proprietários Individuais de Veículos | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de Gestão Integrada de Saúde de Veículos?

O mercado está em USD 22,43 bilhões em 2025 com um CAGR de 11,93% em direção a 2030.

Qual região lidera a adoção de soluções de Gestão Integrada de Saúde de Veículos?

A Ásia-Pacífico representa 38,04% do valor global graças à adoção de veículos elétricos e regulamentos favoráveis de segurança de dados.

Qual segmento de aplicação está crescendo mais rapidamente dentro da Gestão Integrada de Saúde de Veículos?

As soluções de monitoramento de motoristas estão registrando um CAGR de 19,46% devido aos novos mandatos de segurança na Europa.

Como os OEMs estão monetizando as capacidades de Gestão Integrada de Saúde de Veículos?

Os fabricantes vendem assinaturas de manutenção preditiva e atualizações de diagnóstico remoto que geram receita recorrente além das vendas de veículos.

Qual é a maior restrição que limita a implantação da Gestão Integrada de Saúde de Veículos?

O cumprimento de diversas regras de segurança cibernética e soberania de dados aumenta o custo e a complexidade, especialmente para operadores de frotas globais.

Página atualizada pela última vez em: