自動車データ管理市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

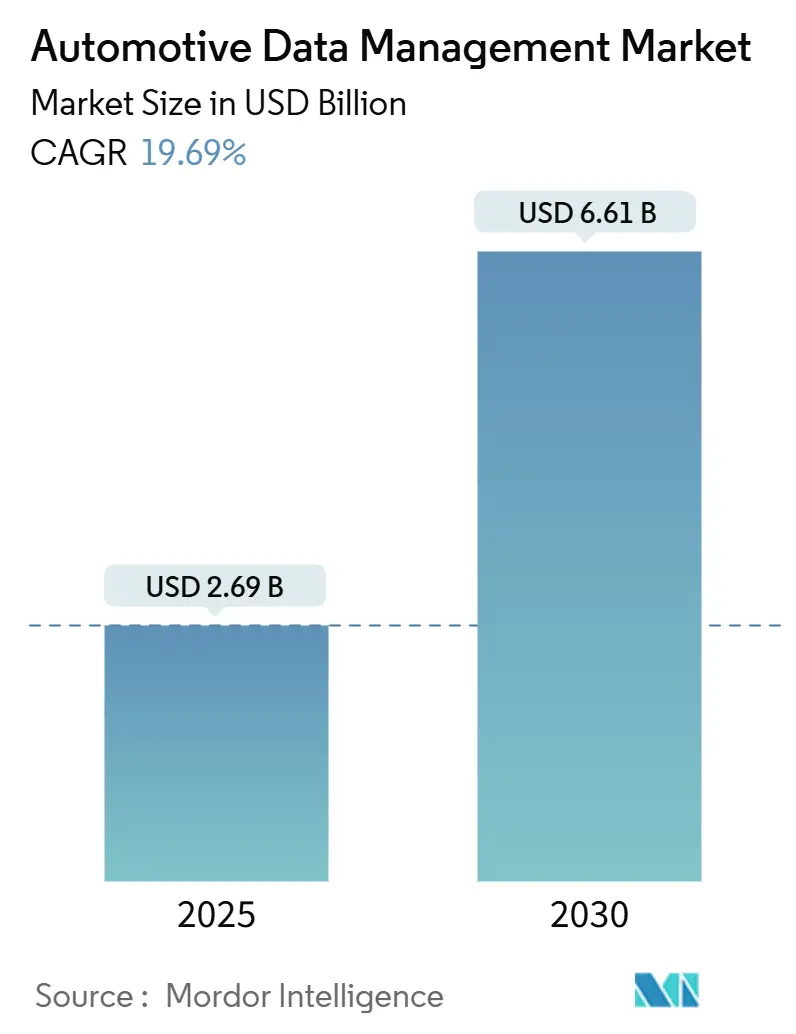

| 市場規模 (2025) | 2.69 十億米ドル |

| 市場規模 (2030) | 6.61 十億米ドル |

| 成長率 (2025 - 2030) | 19.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車データ管理市場分析

自動車データ管理市場の規模は2025年に26億9,000万米ドルとなり、2030年までに66億1,000万米ドルに達すると予測されており、CAGRは19.69%で拡大しています。成長の要因は、コネクテッドカーおよび自律走行車のデータ急増、クラウド導入の拡大、ソフトウェア定義アーキテクチャへの急速な移行です。現代の車両は1時間あたり最大25GBのデータを生成し、先進的なプロトタイプは1日あたり4TBを超えることもあり、スケーラブルな分析バックエンドとエッジインテリジェンスが求められています。クラウド展開が主流となっているのは、弾力的なインフラがインフラコストを40〜60%削減し、AIモデルのトレーニングサイクルを短縮し、グローバルなOTA(無線通信経由)アップデート戦略を支援するためです。OEMおよびTier-1サプライヤーが実装の複雑さ、コンプライアンス監視、ライフサイクル最適化をアウトソースするにつれて、サービス収益は急速に増加しています。一方、デジタル主権とサイバーセキュリティ要件に関する地政学的な重点が、安全性が重要な環境でのオンプレミスおよびハイブリッド設計を維持しています。

主要レポートのポイント

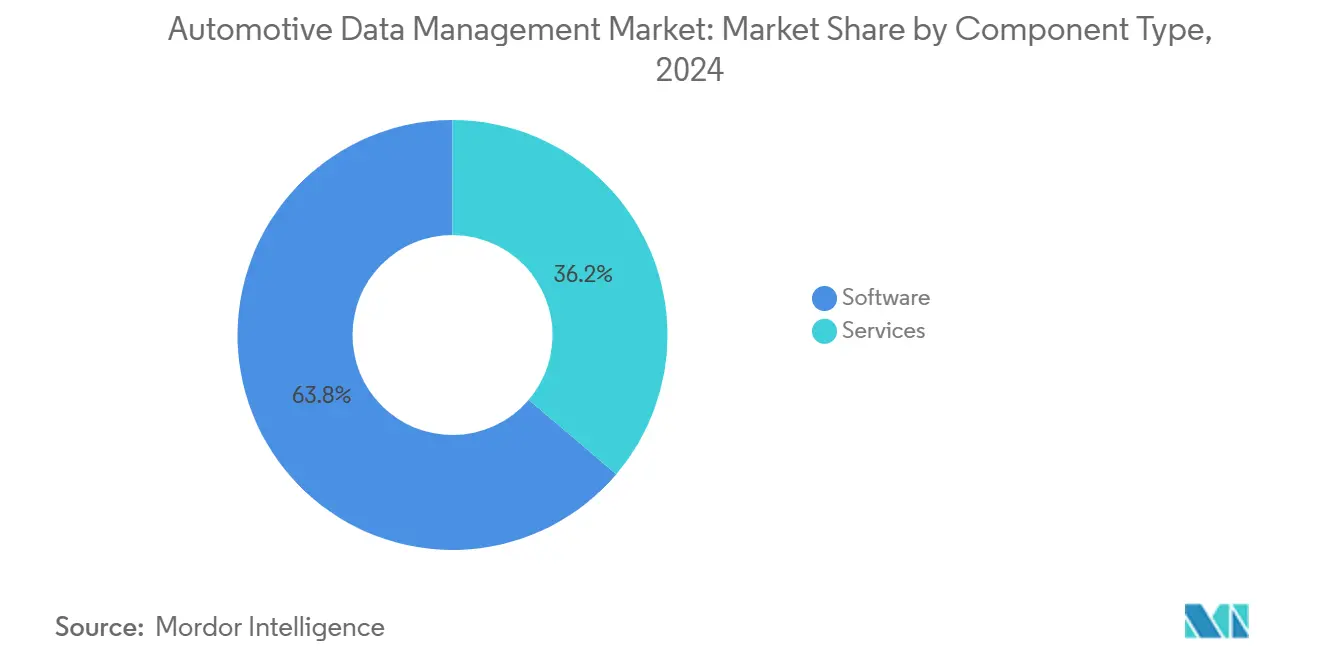

- コンポーネントタイプ別では、ソフトウェアが2024年に63.78%の収益シェアをリードし、サービスは2030年にかけてCAGR 20.28%で拡大すると予測されています。

- 車両タイプ別では、非自律走行車が2024年に自動車データ管理市場シェアの68.84%を占め、自律走行車は2030年にかけてCAGR 27.54%で進展しています。

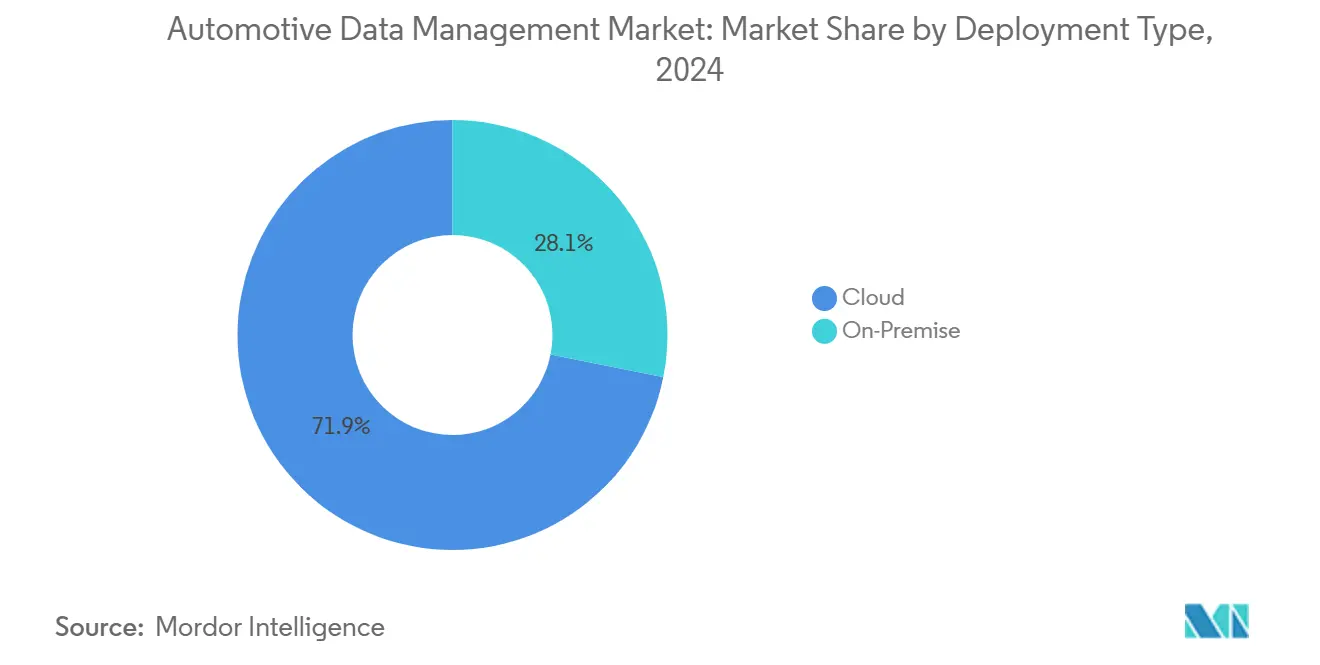

- 展開タイプ別では、クラウドが2024年に自動車データ管理市場の収益の71.87%を獲得し、2030年にかけてCAGR 26.64%で成長すると予測されています。

- データタイプ別では、構造化データが2024年に自動車データ管理市場規模の56.69%を占め、非構造化データは2030年にかけてCAGR 29.97%で進展しています。

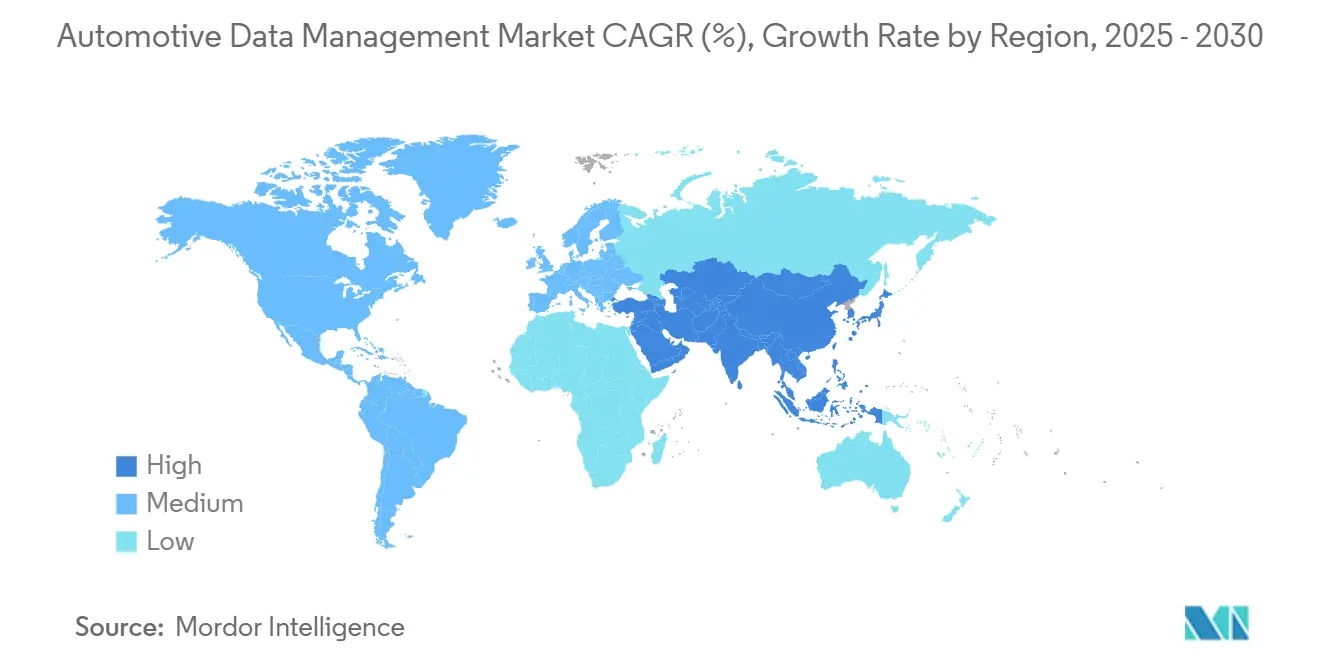

- 地域別では、北米が2024年に自動車データ管理市場の収益の38.87%を占め、アジア太平洋は2025年から2030年にかけて最も速い地域CAGRである20.13%を記録すると予測されています。

グローバル自動車データ管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コネクテッドカーおよび自律走行車 | +1.6% | グローバル | 短期(2年以内) |

| AI主導のクローズドループパイプライン | +1.4% | 北米・EU、APACコア | 中期(2〜4年) |

| ソフトウェア定義車両アーキテクチャ | +1.1% | グローバル | 中期(2〜4年) |

| クラウドおよびテレマティクスの導入 | +0.9% | グローバル | 短期(2年以内) |

| 車載データの収益化 | +0.7% | 北米・EU | 長期(4年以上) |

| 規制上の義務 | +0.4% | グローバル、EUおよび北米での早期効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コネクテッドカーおよび自律走行車のデータ爆発

現代のレベル3以上の車両は、イメージング、LiDAR、レーダー、超音波情報をすでにストリーミングしており、1日あたり4TBを超えることがあります。BMWの開発フリートは、モデル改良のために同様のデータ量をクラウドクラスターに送信しています[1]「BMWグループとDeepSeek AIが戦略的パートナーシップを発表」、BMW Group、bmwgroup.com。このようなデータセットは、コンポーネントの疲労、バッテリーの健全性、ドライバーの行動を予測するデジタルツインを支えています。Tesla、Waymoおよびその他のリーダー企業は、数千億マイルにおよぶ実世界の走行データを継続的学習ループに投入し、後発参入者との性能差を広げています。データの継続的な増加により、OEMはネットワークアーキテクチャを刷新し、ロスレス圧縮を採用し、スケーラブルな保持ポリシーを実装することを迫られています。サプライヤーは、高スループットセンサーと800Vゾーン型電気バックボーンを提供することでデータ集約を簡素化し、この機会を活かしています。最終的に、このデータの急増は、小売、フリート、ロボタクシーのビジネスモデル全体において、データガバナンスと分析の成熟度を主要な差別化要因として位置づけています。

AV反復を短縮するAI主導のクローズドループパイプライン

人工知能を活用したフィードバックループにより、検証のタイムラインが数年から数ヶ月に短縮されています。Continentalの自動ラベリングおよび合成シナリオ生成は、アノテーションコストを削減しながらエッジケースのカバレッジを向上させています。DENSOのRISC-Vベースのコプロセッサなどの新興ニューラル処理ユニットは、リアルタイム推論を実現し、車載モデルのアップデートを可能にします。フリートのテレメトリは夜間にクラウドサンドボックスに流れ込み、自動テストスイートがアップデートを検証し、セキュアなOTAパイプラインが毎週更新されたソフトウェアを配信します。このペースは、コンプライアンスの証明をより迅速に必要とする安全規制当局に利益をもたらし、スマートフォンのような改善に対する消費者の期待を高めます。従来の開発ワークフローはこの速度に対応できず、サプライヤーはDevOps、デジタルツイン、バーチャルホモロゲーションの採用を余儀なくされています。

データレイヤーを標準化するソフトウェア定義車両アーキテクチャ

AUTOSAR Adaptive、イーサネットバックボーン、標準化されたイベントログフォーマットが収束し、電子制御ユニット全体で共通言語を生み出しています。現代自動車グループの42dotイニシアチブは、サードパーティが車載サービスを構築するために使用するセキュアなAPIを公開し、統合を簡素化し、独自仕様のスパゲッティを削減しています。標準化により切り替えコストが低下し、サプライヤーエコシステムが拡大し、使用量ベースの保険、コンテンツストリーミング、先進運転支援に関するアフターマーケットのイノベーションが促進されます。クラウドベンダーは、統合作業を約30〜50%削減する事前設定済みデータスキーマをバンドルしています。調和されたレイヤーにより、規制当局はサイバーセキュリティ管理をより容易に監査できるようになり、特に欧州と日本において高度な自律機能の早期承認が促進されます。

OEMによるクラウドおよびテレマティクスの急速な導入

クラウドインフラは、弾力的なGPUファーム、グローバルCDN、統合AIツールチェーンを提供し、実験を加速します。Amazon Web ServicesはHERE Technologiesの数十億ドル規模の移行とHondaのコネクテッドサービスバックボーンをホストしています[2]「自動車向けAWS」、Amazon Web Services、aws.amazon.com。Microsoft Azureは1,400万台の車両をカバーするStellantisの「Mobilisights」データマーケットプレイスを支え、GoogleとOracleは専門的なデジタルツインアクセラレーターでOEMを誘致しています。テレマティクスモジュールは現在、ネットワークスライシングをサポートする5G SAモデムを搭載して出荷されており、自律走行レーンでの超高信頼低遅延リンクを保証しています。クラウドとテレマティクスを組み合わせることで、予知保全、リモート診断、サブスクリプションベースの機能アンロックのための神経系が形成され、車両あたりの生涯収益が向上します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティコンプライアンスの負担 | 1.5% | グローバル、EUおよび北米での早期効果あり | 短期(2年以内) |

| センサーデータのストレージコスト | 1.3% | グローバル | 中期(2〜4年) |

| クラウドの遅延と帯域幅のギャップ | 1.1% | グローバルの農村地域、郊外への波及 | 長期(4年以上) |

| 持続可能性への圧力 | -0.9% | グローバル、EUおよび北米での早期効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティコンプライアンスの負担

規制当局はコネクテッドカーのデータ慣行に対する監視を強化しています。米国連邦取引委員会は最近の執行措置において不十分な通知と同意プロセスを指摘し、コンプライアンス違反に対するより高い罰則を示唆しています[3]「あなたの車はあなたに関するデータを収集しています」、連邦取引委員会、ftc.gov。UNECE R155は文書化された脅威分析と緩和計画を要求し、今後のISO/SAE 21434監査にはサプライヤーチェーンが含まれます。OEMは複数の管轄区域のルールを満たすためにITバジェットの最大20%を割り当て、ゼロトラストアーキテクチャ、証明書管理ボールト、インシデント対応自動化を展開しています。プライバシーバイデザインの方法論は開発サイクルを長引かせ、セキュアなコード署名はOTAアップデートの複雑さを増大させます。中小規模のサプライヤーはコンプライアンスの資金調達に苦労し、OEMエコシステムへのオンボーディングが遅れています。

非構造化センサーデータの保存・処理の高コスト

レベル4プロトタイプが生成するLiDAR、高解像度映像、レーダーの出力にはペタバイト規模のデータレイクとGPUクラスターが必要です。ストレージ費用は車両1台あたり月額5万米ドルを超えることがあり、大規模言語モデルや知覚モデルのトレーニングには3桁のキロワット消費が発生します。圧縮とスマートサンプリングによりデータ量は削減されますが、精度に関する議論が生じます。エッジ推論チップはデータセンターの負荷を軽減しますが、部品表コストと熱制約が増加します。中堅OEMは予算のトレードオフを検討し、パイロットフリートを制限する可能性があり、より広範な展開が抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:AI機能の成熟に伴いソフトウェアが優位

ソフトウェアは2024年に自動車データ管理市場の収益の63.78%を占め、オペレーティングシステムの抽象化、ミドルウェア、AIツールチェーンへの投資増加に牽引されました。ソフトウェアの自動車データ管理市場規模は、OEMのロードマップがオンデマンド機能とデジタルツインサービスを優先するにつれて、2030年にかけてCAGR 18.4%で拡大すると予測されています。クラウドネイティブのマイクロサービスはデータパイプラインをモジュール化し、再利用性を高め、統合作業を削減します。カーネル層に組み込まれたセキュリティモジュールはコンプライアンスの整合性を強化し、サードパーティの検証を加速します。

サービスは最も成長の速いコンポーネントであり、ベンダーがターンキーの取り込み、モデルトレーニング、ライフサイクルガバナンスのオファリングを提供するにつれて、年率20.28%で拡大しています。市場の既存プレーヤーはコンサルティング、DevOps、マネージドセキュリティフレームワークをバンドルし、リソースに制約のあるTier-2サプライヤーの導入を容易にしています。カスタム分析とフリート管理サブスクリプションが継続的収益を拡大しています。ソフトウェアの複雑さが増大するにつれて、クロスドメインオーケストレーションサービスがマルチクラウドおよびハイブリッド展開を支え、製造、車載、顧客向けタッチポイント全体でリアルタイム同期を確保しています。

車両タイプ別:自律走行プラットフォームがデータ需要を加速

非自律走行モデルは2024年の自動車データ管理市場収益の68.84%を占めましたが、自律走行が成長をリードしています。自律走行セグメントのCAGR 27.54%は、レベル3のハンズフリーシステムがプレミアムラインに普及し、ジオフェンスされたロボタクシーが拡大するにつれて、2030年までにそのシェアを大幅に引き上げる可能性があります。各自律走行車は毎日テラバイト規模の非構造化センサーデータを生成し、コネクテッドカーのテレメトリをはるかに上回り、バックエンドシステムに負荷をかけています。韓国と中国の規制当局はV2Xコリドーを整備して検証を加速し、補助金パッケージがフリートオペレーターの総所有コストを低下させています。

コネクテッドだが人間が運転する車両は、OTAキャリブレーション、需要価格保険、予知保全ダッシュボードの採用を続けています。これらの機能はデータの豊富さを増幅させ、従来の車両を自律走行車と共有する統合データファブリックに組み込みます。その結果、OEMは共通のミドルウェアと分析エンジンを設計し、大規模な改修なしに運転支援から高度自動化への段階的な移行を可能にしています。

展開タイプ別:実用的なハイブリッドエッジを伴うクラウドの優位性

クラウドプラットフォームは2024年に自動車データ管理市場の収益の71.87%を獲得し、弾力的なGPUクラスターとグローバルコンテンツ配信により26.64%で最速の成長を維持しています。新しい分析ワークロードの80%以上が、事前トレーニング済みのビジョンモデルとマネージドDevOpsパイプラインが洞察までの時間を短縮するマルチクラウドハブで開始されています。クラウド利用に関連する自動車データ管理市場規模は、コスト優位性と従量課金制の価格設定に牽引されて2030年までに3倍になると予測されています。

オンプレミスのインストールは、遅延に敏感な制御ループとデータ主権の義務のために継続しています。製造実行システム、危険環境テストリグ、防衛契約は国内保持を義務付けることが多いです。OEMがコンテナ化されたオーケストレーターを使用してエッジノードにクラウドランタイムのサブセットを複製するにつれて、ハイブリッドパターンが主流となっています。このアーキテクチャは安全性が重要なアプリケーションに対して決定論的な応答を保証しながら、フリート全体の最適化のためにハイパースケール分析に強化されたイベントをバックホールします。

データタイプ別:非構造化フォーマットがAI収益化を解放

構造化データは2024年に自動車データ管理市場の56.69%のシェアを占め、生産品質、保証分析、CRMワークフローを支えています。しかし、映像、点群、自然言語、インフォテインメントログなどの非構造化フィードは最高のCAGR 29.97%を記録し、主要な成長領域となっています。AI知覚、音声アシスタント、車内モニタリングが収益化可能なインサイトを生み出すにつれて、非構造化入力の自動車データ管理市場シェアが上昇しています。

エッジAIチップはセンサーの大量データを事前フィルタリングし、生のピクセルを特徴ベクトルに変換してアップリンク帯域幅を削減します。高度なセマンティックセグメンテーションは安全性を損なうことなくLiDARスキャンを90%圧縮し、ストレージコストを抑制します。統合メタデータカタログがCANログとカメラフレームのクロスクエリを可能にする構造化・非構造化データの収束が生まれています。このブレンドされたビューは、各資産の生涯にわたって物理、行動、環境を再構築する総合的なデジタルツインを支えています。

地域分析

北米は、成熟したクラウドエコシステム、活発な自律走行車パイロット、FTCガイダンスに基づく厳格なプライバシー執行により、2024年収益の38.87%を維持しました。この地域のCAGR 16.67%は、早期採用者が以前のデジタル投資の投資収益率の最適化に転換するにつれて、持続的だが緩やかな拡大を反映しています。OEMとハイパースケーラーの提携が深まり、地域全体の5Gスライシングと高速道路V2Xの展開を支えています。米国のインフラ資金などの政策インセンティブが路側ユニットの展開を加速し、カナダのゼロエミッション義務がバッテリー分析と使用量ベースのエネルギー料金に関連するデータ量を増加させています。

アジア太平洋は最高のCAGR 20.13%を記録しており、中国の年間V2X予算、韓国の電気自動車普及率、日本の標準化されたSDVスタックの採用に支えられています。自動車データ管理市場は、コネクテッドサービスサブスクリプションを標準化する堅牢なスマートフォンエコシステムと高いモバイルデータ消費から恩恵を受けています。地域のサプライヤーは競争力のあるハードウェアコストを活用してADASセンサーとAIコプロセッサをバンドルし、中堅ブランドの参入障壁を低下させています。シンガポール、深圳、ソウルの政府支援テストベッドが越境隊列走行のホモロゲーションを加速し、分析需要をさらに高めています。

欧州は、原材料から廃棄物リサイクルまでのトレーサビリティを義務付けるGDPR、サイバーセキュリティ認証、循環経済指令に支えられてCAGR 14.81%を維持しています。業界横断的なイニシアチブがバッテリーパスポートとカーボン台帳を車両データセットに統合し、分析の範囲を拡大しています。自動車データ管理市場は、厳格化する排出基準を補完するOTAソフトウェア販売から段階的な恩恵を受けています。中東・アフリカ、オセアニア、南米などの二次地域は、5Gカバレッジと電気自動車の普及が加速するにつれて10代半ばの成長を記録していますが、インフラの格差と地政学的不確実性が広範な普及を抑制しています。

競合環境

自動車データ管理市場は中程度の集中度を示しており、確立されたプラットフォームの優位性を示しながらも、専門的な競合他社の参入余地を残しています。クラウド大手が自動車特有のビルディングブロック、デジタルツインテンプレート、高精細マップストア、組み込みフリートオペレーションコンソールをメインストリームプラットフォームに組み込むにつれて、競争圧力が高まっています。その資本規模により、GPU価格を引き下げ、エグレス料金を免除し、小規模なプラットフォームプロバイダーを圧迫することができます。

従来のサプライヤーはハードウェアから付加価値分析へと転換しています。BoschとContinentalは、ECUログをリアルタイムで取り込み、マルチクラウドエンドポイントにイベントをストリーミングするAI加速フレームワークを組み込んでいます。DENSOとQuadricのパートナーシップは、車載L4知覚のためのRISC-V NPUを統合し、マイクロバッチトレーニングを可能にしてクラウドコンピューティング費用を削減しています。StellantisのMobilisightsやHyundai Motor Groupの42dotなどの自動車メーカー主導のベンチャーは、収益化を社内に留めようとし、開発者にAPIゲートウェイと収益分配モデルを提供しています。

スタートアップは予知保全アルゴリズム、自然言語インターフェース、プライバシー義務を満たす準同型暗号データボールトのニッチを獲得しています。VCファンディングはエッジクラウドオーケストレーションに流れ込み、ECARXやAxion Rayなどのプレーヤーが数千万米ドル規模の資金調達を行っています。既存プレーヤーが市場投入時間を短縮するために専門的なセンサーフュージョンスタックとコンプライアンスエンジンを買収するにつれて、M&A活動が活発化しています。競争上の差別化は、純粋なコンピューティング能力よりも、事前トレーニング済みモデルの幅広さ、ガバナンス管理の透明性、エコシステムの開放性へとシフトしています。

自動車データ管理業界のリーダー企業

Amazon Web Services(AWS)

Microsoft Azure

Bosch Mobility Solutions

IBM

Continental AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Force Motorsは、AIとハイブリッド分析を融合してリアルタイム運用を実現するIntanglesと共同構築したコネクテッドカープラットフォーム「Force iPulse」を発表しました。

- 2025年6月:Targa TelematicsはVolvo Carsと提携し、欧州のフリートデータを活用してコネクテッドモビリティソリューションを共同開発しました。

- 2025年5月:Snowflakeは製造向けAIデータクラウドを拡張し、自動車特有のアクセラレーターを導入しました。

- 2025年3月:Tuxeraは、ゾーン型コンピューティングおよびEVプラットフォーム向けに最適化された組み込みファイルシステムおよびフラッシュソリューションでコネクテッドカーアーキテクチャに参入しました。

グローバル自動車データ管理市場レポートの範囲

| ソフトウェア |

| サービス |

| 自律走行車 |

| 非自律走行車 |

| クラウド |

| オンプレミス |

| 構造化データ |

| 非構造化データ |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネントタイプ別 | ソフトウェア | |

| サービス | ||

| 車両タイプ別 | 自律走行車 | |

| 非自律走行車 | ||

| 展開タイプ別 | クラウド | |

| オンプレミス | ||

| データタイプ別 | 構造化データ | |

| 非構造化データ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車データ管理市場は2030年にかけてどのくらいの速さで成長すると予測されていますか?

市場は2025年の26億9,000万米ドルから2030年までに66億1,000万米ドルに拡大すると予測されており、CAGR 19.69%を反映しています。

どのコンポーネントセグメントが最も急速に拡大していますか?

サービスは年率20.28%で拡大しており、OEMが実装、コンプライアンス、ライフサイクル最適化タスクをアウトソースしているためです。

自動車データ分析においてクラウド展開が主流となっているのはなぜですか?

クラウドは弾力的なGPU容量、グローバルOTA配信、従量課金制の経済性を提供し、オンプレミスと比較してインフラコストを最大60%削減します。

アジア太平洋の高い成長率を牽引しているのは何ですか?

政府のV2X投資、高い電気自動車普及率、標準化されたソフトウェア定義車両スタックが、この地域をCAGR 20.13%で推進しています。

最も高い成長機会を提供するデータタイプはどれですか?

LiDAR、映像、レーダーからの非構造化データは、高度な知覚とAI分析の需要に牽引されてCAGR 29.97%を記録しています。

最終更新日: