Taille et part du marché de la gestion intégrée de la santé des véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 22.43 Milliards de dollars |

| Taille du Marché (2030) | 42.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion intégrée de la santé des véhicules par Mordor Intelligence

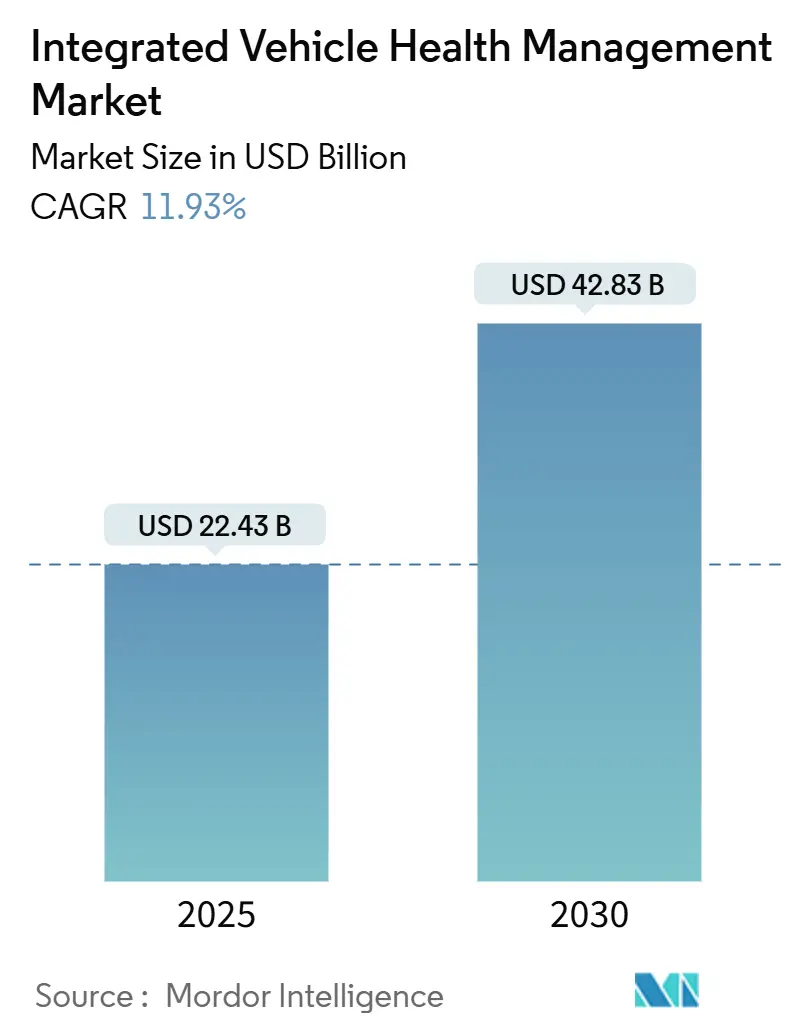

La taille du marché de la gestion intégrée de la santé des véhicules est évaluée à 22,43 milliards USD en 2025 et devrait atteindre 42,83 milliards USD d'ici 2030, avec une expansion à un TCAC de 11,93 % au cours de la période de prévision. La plus grande densité de capteurs dans les plateformes électriques et autonomes, combinée à l'analytique de périphérie activée par la 5G, transforme la maintenance d'une réparation réactive en une prognostique quasi en temps réel. Les constructeurs de véhicules repensent l'électronique avec des voies de mise à jour sécurisées par liaison radio, tandis que les flottes exigent des indicateurs de disponibilité garantis pour respecter les délais de livraison du commerce électronique. Les écosystèmes de télématique natifs du cloud ingèrent désormais des données de santé à haute fréquence qui alimentent des modèles d'apprentissage automatique pour les prédictions de durée de vie au niveau des composants. La hausse des coûts de conformité en matière de cybersécurité au titre de l'ISO/SAE 21434 et des réglementations chinoises sur la sécurité des données de réseau remodèle les feuilles de route de déploiement et ouvre des flux de revenus de services pour les fournisseurs capables de certifier des flux de données sécurisés.

Principaux enseignements du rapport

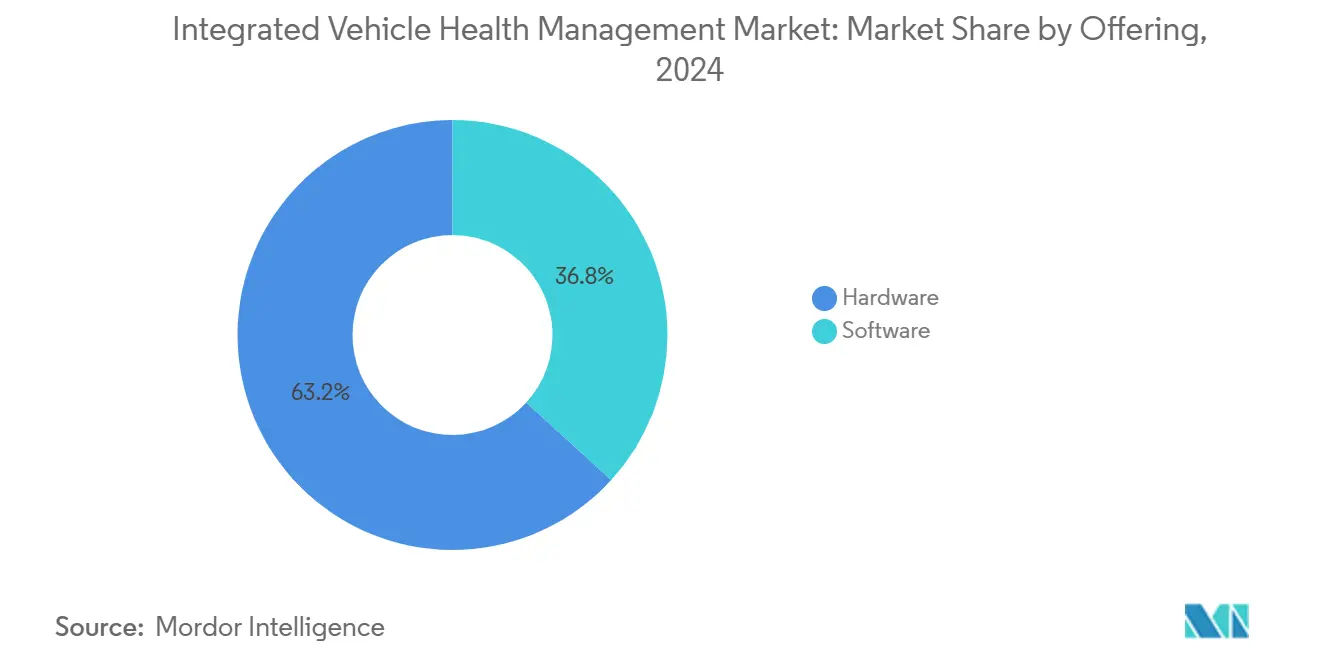

- Par offre, le matériel représentait 63,21 % des revenus du marché de la gestion intégrée de la santé des véhicules en 2024, tandis que le logiciel devrait croître à un TCAC de 14,87 % jusqu'en 2030.

- Par canal, les centres de service OEM étaient en tête avec une part de 48,32 % du marché de la gestion intégrée de la santé des véhicules en 2024, tandis que les plateformes de diagnostic à distance sont en voie d'atteindre un TCAC de 18,14 % d'ici 2030.

- Par application, la maintenance prédictive détenait 36,59 % de la part du marché de la gestion intégrée de la santé des véhicules en 2024 ; les solutions de surveillance du conducteur progressent à un TCAC de 19,46 % jusqu'en 2030.

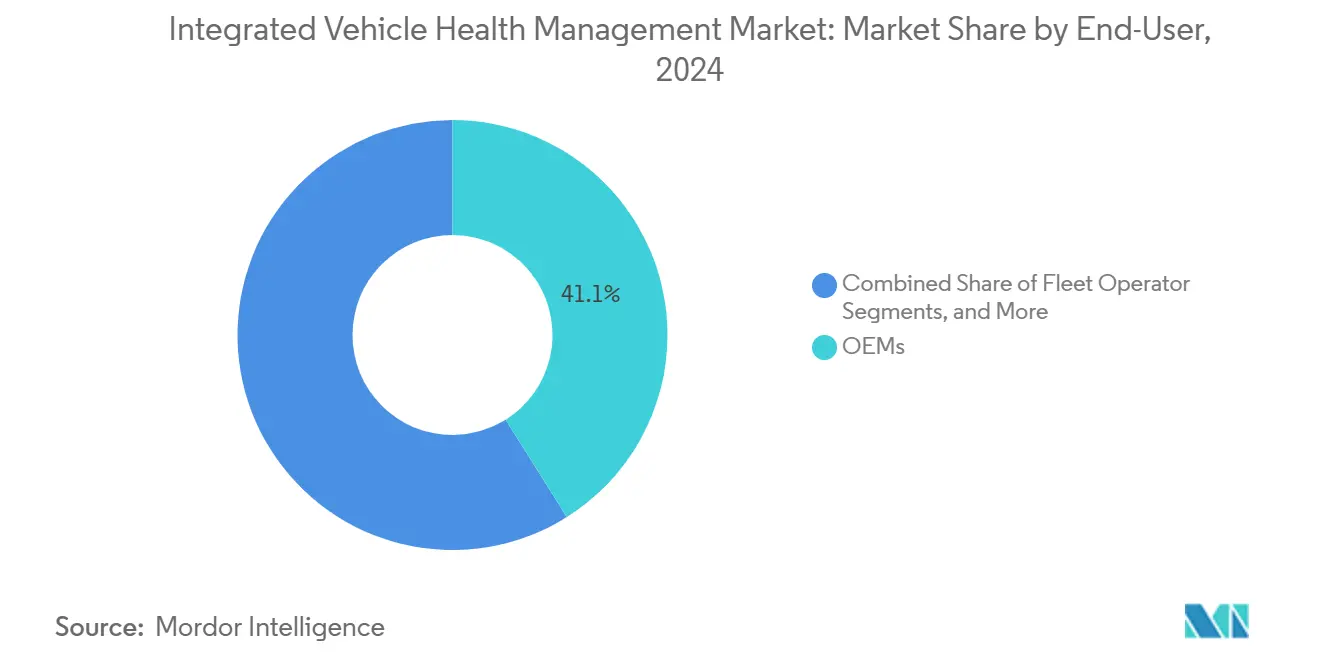

- Par utilisateur final, les OEM représentaient une part de 41,08 % du marché de la gestion intégrée de la santé des véhicules en 2024, tandis que les prestataires de services devraient se développer à un TCAC de 17,13 % d'ici 2030.

- Par type de véhicule, les véhicules particuliers représentaient une part de 52,07 % du marché de la gestion intégrée de la santé des véhicules en 2024, tandis que les véhicules commerciaux moyens et lourds sont positionnés pour un TCAC de 12,26 % d'ici 2030.

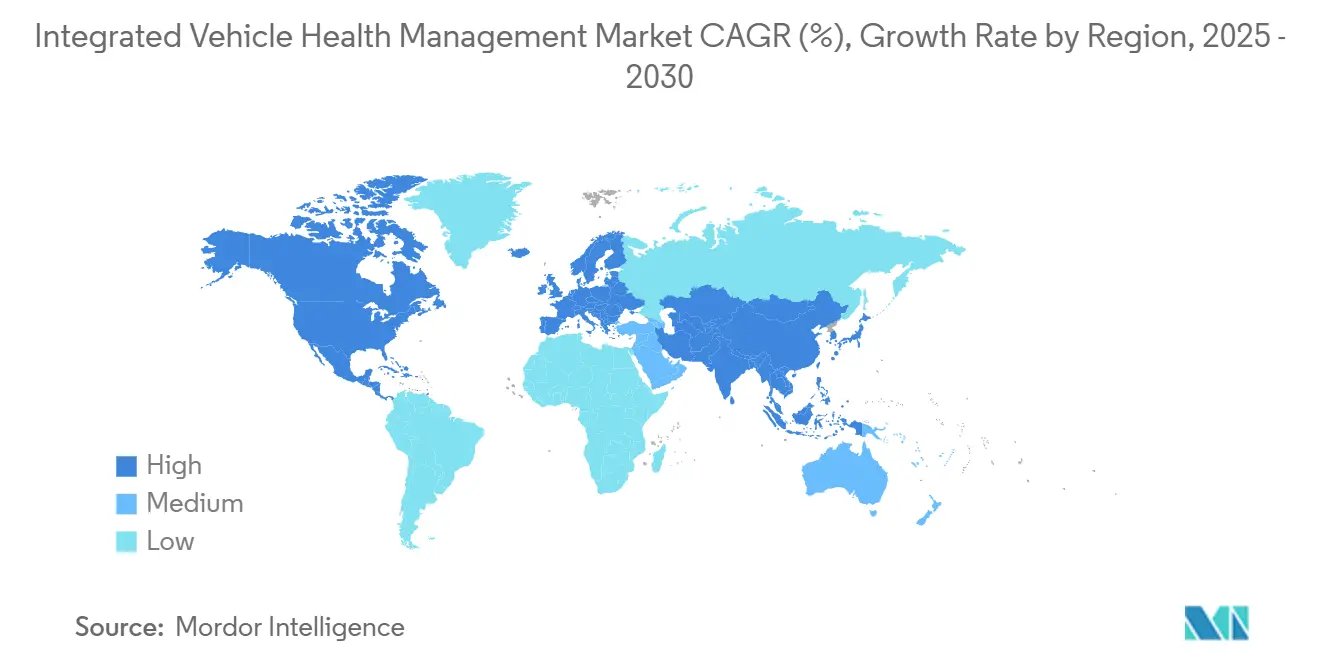

- Par géographie, l'Asie-Pacifique détenait 38,04 % de la part du marché de la gestion intégrée de la santé des véhicules en 2024 et devrait croître à un TCAC de 15,92 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la gestion intégrée de la santé des véhicules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les OEM se tournent vers des modèles de revenus basés sur les services | +2.1% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Augmentation du nombre de capteurs dans les véhicules électriques permettant des données de santé plus riches | +1.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| La 5G et l'IA de périphérie réduisent la latence pour la prognostique | +1.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Des accords de niveau de service de disponibilité plus stricts dans les flottes de commerce électronique | +1.3% | Mondial, avec une concentration dans les pôles logistiques urbains | Court terme (≤ 2 ans) |

| Adoption du mandat « Prêt pour la santé » de la norme SAE JA6268 | +1.0% | Domaines réglementaires de l'Amérique du Nord et de l'Europe | Long terme (≥ 4 ans) |

| Programmes de défense finançant la gestion intégrée de la santé des véhicules pour les actifs autonomes | +0.8% | Corridors de défense en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les OEM se tournent vers des modèles de revenus basés sur les services

Les constructeurs automobiles restructurent fondamentalement leurs modèles commerciaux pour capter les flux de revenus de l'après-vente. Cette transition oblige les OEM à investir massivement dans les capacités de gestion intégrée de la santé des véhicules qui permettent des services de maintenance prédictive, des diagnostics à distance et des produits d'assurance basés sur l'utilisation. Les partenariats stratégiques de BMW avec Tata Technologies et NTT DATA illustrent ce changement, en se concentrant sur des architectures de véhicules définis par logiciel qui génèrent des revenus de services récurrents. La collaboration du TRATON GROUP avec Applied Intuition pour les véhicules commerciaux définis par logiciel démontre comment les OEM de véhicules commerciaux accordent la priorité à l'intégration de la gestion intégrée de la santé des véhicules pour différencier leurs offres de services. Ce pivot stratégique crée une demande soutenue pour les technologies de gestion intégrée de la santé des véhicules qui permettent aux OEM de monétiser les données des véhicules tout au long du cycle de vie de la propriété.

Augmentation du nombre de capteurs dans les véhicules électriques permettant des données de santé plus riches

Les véhicules électriques intègrent nettement plus de capteurs que les moteurs à combustion interne, notamment pour la gestion thermique des batteries, la surveillance de l'état de charge et le diagnostic de l'électronique de puissance. Les solutions technologiques de système de gestion de batterie d'Embitel démontrent les exigences de conformité à la sécurité ASIL-D, nécessitant une intégration complète des capteurs pour la surveillance de la santé des véhicules électriques. Les techniques d'optimisation du refroidissement des batteries de véhicules électriques de Neural Concept révèlent comment les capteurs thermiques permettent des algorithmes de maintenance prédictive qui préviennent la dégradation des batteries et prolongent l'autonomie des véhicules. La prolifération des systèmes de gestion thermique basés sur l'IoT, notamment le refroidissement liquide, les matériaux à changement de phase et les technologies de refroidissement par immersion, génère des volumes sans précédent de données de santé que les systèmes de gestion intégrée de la santé des véhicules peuvent analyser pour des informations prédictives. Les capacités de prédiction de la durée de vie des batteries d'AVL illustrent comment la fusion de capteurs permet une prognostique précise pour les composants critiques des véhicules électriques. Cette explosion de la densité des capteurs crée un environnement riche en données qui améliore la précision des algorithmes de gestion intégrée de la santé des véhicules et permet des stratégies de maintenance prédictive plus sophistiquées.

La 5G et l'IA de périphérie réduisent la latence pour la prognostique

Les réseaux cellulaires de cinquième génération combinés aux architectures d'informatique de périphérie permettent une analyse de la santé des véhicules en temps réel avec une latence minimale, ce qui est crucial pour les applications prognostiques critiques pour la sécurité. Les fournisseurs automobiles indiens adoptent des solutions d'informatique de périphérie avec le déploiement de la 5G via des plateformes comme Tata Communications CloudLyte, démontrant la préparation de l'infrastructure régionale[1]"Simplifier et innover avec le tissu numérique Tata Communications," tatacommunications.com. Le partenariat de Ford avec AT&T pour l'informatique de périphérie à accès multiple en usine et la collaboration de Mercedes-Benz avec Telefónica pour les réseaux 5G privés illustrent les investissements des OEM dans la connectivité à très faible latence. La solution de communication à faible latence ultra-fiable de GIGABYTE pour les réseaux de véhicules autonomes illustre l'infrastructure matérielle soutenant les déploiements de gestion intégrée de la santé des véhicules activés par la 5G. La recherche technique sur le MEC véhiculaire 5G avec garantie d'achèvement des tâches démontre les cadres mathématiques permettant des algorithmes prognostiques en temps réel. Cette évolution de la connectivité permet aux systèmes de gestion intégrée de la santé des véhicules de traiter des algorithmes de diagnostic complexes en périphérie du réseau, réduisant les temps de réponse pour les événements critiques de santé des véhicules.

Des accords de niveau de service de disponibilité plus stricts dans les flottes de commerce électronique

Les opérateurs logistiques du commerce électronique mettent en œuvre des accords de niveau de service de plus en plus stricts qui pénalisent l'immobilisation des véhicules, créant une demande pour des solutions de maintenance prédictive qui maximisent la disponibilité des flottes. Le rapport 2025 sur les tendances technologiques des flottes de Verizon Connect indique que 80 % des opérateurs de flottes utilisent des solutions technologiques, avec 22 % réalisant des réductions de coûts grâce à des implémentations de maintenance prédictive[2]Tessa Giammona, "Le rapport Verizon Connect met en évidence l'adoption des technologies de flotte, les gains de retour sur investissement et les améliorations de la sécurité," verizon.com. Le déploiement par SIXT van & truck de la maintenance prédictive Geotab sur 6 500 véhicules commerciaux au Royaume-Uni démontre comment les opérateurs de location investissent dans la gestion intégrée de la santé des véhicules pour répondre aux exigences de conformité contractuelle. La sélection par ZM Trucks de la plateforme Deep Connected de Sibros pour les véhicules commerciaux à zéro émission illustre comment l'électrification amplifie les exigences de disponibilité en raison des dépendances à l'infrastructure de recharge. Le partenariat stratégique de Bridgestone avec Geotab pour accéder aux données du réseau de véhicules connectés permet aux fabricants de pneumatiques d'optimiser les performances des flottes grâce à l'analytique prédictive. Ces exigences strictes de disponibilité poussent les opérateurs de flottes à investir dans des solutions complètes de gestion intégrée de la santé des véhicules qui préviennent les événements de maintenance non planifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Charge de conformité en matière de cybersécurité et de souveraineté des données | -1.4% | Mondial, avec des exigences plus strictes dans l'UE et en Chine | Court terme (≤ 2 ans) |

| Fragmentation des modèles de données entre plateformes | -1.1% | Mondial, affectant la compatibilité entre OEM | Moyen terme (2 à 4 ans) |

| Pénurie de talents en prognostique et en science des données chez les OEM | -0.9% | Principalement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Investissement initial élevé en capteurs et en connectivité pour les flottes existantes | -0.7% | Mondial, avec un impact plus élevé dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité en matière de cybersécurité et de souveraineté des données

Les réglementations sur la cybersécurité automobile imposent des coûts de conformité significatifs et une complexité technique qui contraignent le déploiement de la gestion intégrée de la santé des véhicules, en particulier pour les petits opérateurs de flottes et les fournisseurs de solutions de l'après-vente. Les réglementations chinoises sur la sécurité des données de réseau, en vigueur depuis le 1er janvier 2025, imposent des contrôles stricts sur les transferts de données transfrontaliers qui compliquent les architectures de gestion intégrée de la santé des véhicules basées sur le cloud. La norme de cybersécurité automobile ISO/SAE 21434 exige des systèmes de gestion de la cybersécurité complets qui augmentent les coûts de développement et le délai de mise sur le marché des solutions de gestion intégrée de la santé des véhicules. Les exigences de conformité réglementaire en matière de cybersécurité et de gestion des mises à jour logicielles de l'UNECE WP.29 R155/R156 créent des charges supplémentaires pour les OEM mettant en œuvre des capacités de gestion intégrée de la santé des véhicules. Les normes de sécurité des données spécifiques à l'automobile en Chine T/CAAMTB 189-2024 démontrent la prolifération des exigences régionales en matière de cybersécurité qui fragmentent les stratégies mondiales de développement de la gestion intégrée de la santé des véhicules. Ces exigences réglementaires augmentent la complexité des systèmes de gestion intégrée de la santé des véhicules et les coûts de déploiement tout en limitant potentiellement les capacités de partage de données transfrontalières essentielles à la gestion internationale des flottes.

Fragmentation des modèles de données entre plateformes

L'absence de modèles de données et de protocoles de communication standardisés entre les OEM et les fournisseurs de solutions de gestion intégrée de la santé des véhicules crée des défis d'intégration qui limitent l'évolutivité du marché et augmentent les coûts de déploiement. Les formats de données propriétaires empêchent une intégration transparente entre différentes marques de véhicules au sein de flottes mixtes, obligeant les opérateurs à maintenir plusieurs plateformes de gestion intégrée de la santé des véhicules. L'absence d'interfaces de diagnostic universelles complique le développement de solutions de gestion intégrée de la santé des véhicules pour l'après-vente, car les fournisseurs doivent personnaliser leurs offres pour l'architecture de données spécifique de chaque OEM. Cette fragmentation augmente les coûts de développement logiciel et réduit la viabilité économique des solutions complètes de gestion intégrée de la santé des véhicules pour les petits opérateurs de flottes. Les problèmes de compatibilité entre plateformes limitent également l'efficacité des algorithmes de maintenance prédictive qui reposent sur de grands ensembles de données provenant de populations de véhicules diverses. Les efforts de standardisation industrielle menés par des organisations telles que SAE International s'attaquent à ces défis, mais la mise en œuvre reste incohérente dans l'ensemble de l'écosystème automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : dominance du matériel au milieu de l'accélération du logiciel

Les composants matériels détiennent une part de 63,21 % du marché de la gestion intégrée de la santé des véhicules en 2024, reflétant l'exigence fondamentale de capteurs, de modules de connectivité et d'unités de traitement qui permettent les capacités de surveillance de la santé des véhicules. La nature intensive en capteurs des systèmes de gestion intégrée de la santé des véhicules nécessite des investissements matériels importants, en particulier pour les véhicules électriques, où les systèmes de gestion des batteries nécessitent une infrastructure complète de surveillance thermique et électrique. Les solutions logicielles, bien que représentant une part actuelle plus faible, connaissent une croissance rapide à un TCAC de 14,87 % jusqu'en 2030, les OEM accordant la priorité aux plateformes d'analytique basées sur le cloud et aux algorithmes d'intelligence artificielle pour la maintenance prédictive.

La transition vers les véhicules définis par logiciel permet aux OEM de monétiser les capacités de gestion intégrée de la santé des véhicules grâce à des services par abonnement et des mises à jour de fonctionnalités par liaison radio. Les cadres de conformité réglementaire tels que l'ISO/SAE 21434 pour la cybersécurité automobile mettent de plus en plus l'accent sur les exigences de sécurité logicielle qui stimulent les investissements dans des plateformes de gestion intégrée de la santé des véhicules sécurisées. Cette dynamique de segmentation reflète l'évolution du secteur automobile d'un modèle centré sur le matériel vers des modèles commerciaux activés par le logiciel.

Par canal : dominance des OEM avec l'émergence des plateformes à distance

Les centres de service OEM maintiennent la plus grande part de canal à 48,32 % du marché de la gestion intégrée de la santé des véhicules en 2024, tirant parti de leurs relations directes avec les clients et de leur accès complet aux données des véhicules pour fournir des services de gestion intégrée de la santé des véhicules. Cette dominance reflète l'orientation stratégique des OEM vers la capture des revenus de l'après-vente via des réseaux de services agréés par l'usine qui peuvent accéder aux protocoles de diagnostic propriétaires et aux systèmes de gestion des garanties. Les centres de service indépendants représentent un segment significatif mais contraint en raison d'un accès limité aux données de santé et aux interfaces de diagnostic spécifiques aux OEM. Les plateformes de diagnostic à distance connaissent la croissance la plus rapide à un TCAC de 18,14 % jusqu'en 2030, portées par les capacités d'informatique en nuage et la connectivité 5G qui permettent une surveillance de la santé des véhicules en temps réel sans interventions de service physiques.

Les partenariats de Geotab avec plusieurs OEM, notamment Kia Corporation et 42dot, démontrent comment les fournisseurs de télématique s'intègrent aux systèmes d'usine pour permettre le partage de données de cloud à cloud. Le déploiement de la plateforme Deep Connected de Sibros chez les fabricants de véhicules commerciaux illustre l'importance croissante des architectures de gestion intégrée de la santé des véhicules basées sur le cloud qui contournent les limitations traditionnelles des canaux de service. La pandémie de COVID-19 a accéléré l'adoption du diagnostic à distance alors que les opérateurs de flottes cherchaient à minimiser les interactions de service physiques tout en maintenant la disponibilité des véhicules. L'analyse de Fleet Europe indique que d'ici 2030, plus de 90 % des véhicules vendus en Europe seront connectés, ce qui déplacera fondamentalement la prestation de services vers les capacités de diagnostic à distance. Cette évolution des canaux reflète la transformation numérique du secteur des services automobiles et la sophistication croissante des plateformes de gestion intégrée de la santé des véhicules basées sur le cloud.

Par application : leadership de la maintenance prédictive avec une montée en puissance de la surveillance du conducteur

Les applications de maintenance prédictive détiennent la plus grande part à 36,59 % du marché de la gestion intégrée de la santé des véhicules en 2024, reflétant la proposition de valeur fondamentale des systèmes de gestion intégrée de la santé des véhicules dans la prévention des temps d'arrêt non planifiés et l'optimisation des calendriers de maintenance. Les systèmes de surveillance du conducteur connaissent une croissance exceptionnelle à un TCAC de 19,46 % jusqu'en 2030, portés par des mandats réglementaires, notamment le règlement général sur la sécurité de l'UE qui exige une surveillance de l'attention du conducteur dans les nouvelles voitures particulières et les véhicules utilitaires légers à partir de 2024. Les systèmes de notation Euro NCAP et ANCAP intègrent désormais des évaluations directes des systèmes de surveillance du conducteur, créant une pression concurrentielle sur les OEM pour mettre en œuvre des capacités de surveillance avancées basées sur des caméras.

Les applications de gestion de flotte bénéficient de l'intégration des données de télématique avec les informations de santé des véhicules, permettant des stratégies complètes d'optimisation des actifs. Les applications de diagnostic des véhicules restent essentielles pour la conformité réglementaire et la gestion des garanties, en particulier car les normes de cybersécurité automobile exigent des capacités complètes de surveillance des systèmes. La plateforme MultiSensing de Neonode pour la surveillance du conducteur démontre comment les technologies de détection en cabine alimentées par l'IA s'étendent au-delà de la détection de distraction de base pour inclure le suivi de la position des occupants et la détection des mains sur le volant. La convergence de la surveillance du conducteur avec la gestion de la santé des véhicules crée des opportunités pour des systèmes de sécurité intégrés qui répondent simultanément à l'état du conducteur et à la condition du véhicule. L'influence réglementaire d'organismes tels que la Commission européenne et la NHTSA continue de stimuler l'adoption dans les applications critiques pour la sécurité.

Par utilisateur final : leadership des OEM avec accélération des prestataires de services

Les OEM détiennent une part de 41,08 % du marché de la gestion intégrée de la santé des véhicules en 2024, tirant parti de leur accès complet aux données des véhicules et de leurs relations avec les clients pour fournir des services de gestion intégrée de la santé des véhicules via des canaux agréés par l'usine. Les prestataires de services connaissent la croissance la plus rapide à un TCAC de 17,13 % jusqu'en 2030, les spécialistes de la maintenance tiers intégrant les capacités de gestion intégrée de la santé des véhicules dans leurs offres de services pour concurrencer les réseaux agréés par les OEM. Cette croissance reflète la sophistication croissante des prestataires de services indépendants qui investissent dans des équipements de diagnostic et des plateformes d'analytique basées sur le cloud pour accéder aux données de santé des véhicules.

Les opérateurs de flottes constituent un segment d'utilisateurs important, portés par des exigences strictes de disponibilité et des stratégies d'optimisation du coût total de possession. Les propriétaires individuels de véhicules représentent le segment le plus petit mais en croissance, à mesure que la sensibilisation des consommateurs aux avantages de la maintenance prédictive augmente grâce aux services de voiture connectée et aux applications mobiles. Le partenariat de LLumin avec Azuga démontre comment les fournisseurs spécialisés de systèmes de gestion de maintenance assistée par ordinateur s'intègrent aux plateformes de télématique pour fournir des solutions complètes de gestion des actifs de flotte. L'investissement stratégique de Sumitomo Rubber dans Viaduct Inc. pour l'analytique de santé des véhicules alimentée par l'IA illustre comment les fournisseurs automobiles traditionnels s'étendent vers des rôles de prestataires de services. Le paysage des utilisateurs finaux évolue vers des partenariats d'écosystème où les OEM, les prestataires de services et les spécialistes technologiques collaborent pour fournir des solutions complètes de gestion intégrée de la santé des véhicules.

Par type de véhicule : dynamique de croissance des véhicules commerciaux

Les véhicules particuliers détiennent une part de 52,07 % du marché de la gestion intégrée de la santé des véhicules en 2024, reflétant la grande base installée et la taille du marché grand public, mais les taux de croissance se modèrent à mesure que le marché arrive à maturité. Les véhicules utilitaires légers bénéficient des applications de livraison urbaine où les exigences de disponibilité deviennent de plus en plus strictes en raison des demandes logistiques du dernier kilomètre. Les véhicules commerciaux moyens et lourds affichent la dynamique de croissance la plus forte à un TCAC de 12,26 % jusqu'en 2030, portés par les exigences logistiques du commerce électronique et l'adoption croissante de systèmes de fret autonomes qui exigent des capacités complètes de surveillance de la santé.

La sélection par ZM Trucks de la plateforme Deep Connected de Sibros pour les véhicules commerciaux moyens et lourds à batterie électrique démontre comment l'électrification amplifie les exigences de gestion intégrée de la santé des véhicules dans le segment commercial. Le projet de système de ravitaillement autonome des équipements terrestres de l'armée américaine illustre comment les véhicules commerciaux autonomes nécessitent des capacités avancées de surveillance de la santé pour les opérations sans pilote. Les opérateurs de véhicules commerciaux font face à des pénalités plus élevées pour les temps d'arrêt non planifiés que les propriétaires de véhicules particuliers, créant des incitations économiques plus substantielles pour l'investissement dans la gestion intégrée de la santé des véhicules. L'intégration de la télématique de la chaîne du froid de Geotab avec Thermo King démontre comment les applications commerciales spécialisées stimulent la demande de solutions de gestion intégrée de la santé des véhicules spécifiques à l'industrie. La croissance du segment des véhicules commerciaux reflète la sophistication croissante des opérations de gestion de flotte et la transition vers les systèmes de fret autonomes.

Analyse géographique

L'Asie-Pacifique était en tête avec une part de 38,04 % du marché de la gestion intégrée de la santé des véhicules en 2024 et devrait croître à un TCAC de 15,92 % jusqu'en 2030, grâce à l'accélération de l'adoption des véhicules électriques, aux déploiements de la 5G et aux mandats de sécurité des données qui imposent une analytique sophistiquée sur site. Les règles chinoises de licence de données transfrontalières favorisent les déploiements cloud locaux avec un chiffrement avancé et une journalisation des audits. Le corridor 5G indien le long des principales routes de fret accueille des nœuds de périphérie pour la prognostique des camions en temps réel, démontrant la préparation nationale en matière d'infrastructure numérique. Les OEM japonais investissent dans des plateformes de véhicules définis par logiciel qui intègrent l'analytique de santé en standard, élevant la fonctionnalité de base régionale.

L'Amérique du Nord reste un foyer d'innovation, propulsée par des flottes de commerce électronique qui quantifient financièrement chaque heure d'immobilisation. Les projets de ravitaillement autonome de l'armée américaine orientent les fonds de défense vers des suites de capteurs robustes et des puces d'inférence d'IA. Les pilotes de 5G privée dans les usines de véhicules illustrent la collaboration entre l'industrie et les télécommunications pour fermer les boucles de rétroaction entre les défauts de fabrication et les défaillances sur le terrain. Les réglementations de télématique interétatiques sont comparativement permissives, facilitant l'agrégation de données entre les États et accélérant l'adoption du marché de la gestion intégrée de la santé des véhicules.

L'Europe a connu des poussées de demande réglementées avec le déploiement du règlement général sur la sécurité et des règles de cybersécurité de l'UNECE WP.29. BMW et Mercedes allouent des budgets substantiels aux réseaux 5G privés et aux piles de connectivité sécurisées pour rester conformes tout en débloquant des services numériques payants. Continental et Bosch testent des jumeaux numériques qui simulent les cycles de vie des composants par rapport aux schémas d'utilisation réels, soutenant les garanties prédictives à travers le continent. Avec une pénétration des véhicules connectés attendue en croissance d'ici 2030, le marché européen de la gestion intégrée de la santé des véhicules est positionné pour des gains robustes malgré les vents contraires macroéconomiques.

Paysage concurrentiel

Les cinq premiers fournisseurs dominent le marché de la gestion intégrée de la santé des véhicules, laissant de la place aux entrants agiles dans la télématique. Bosch canalise des fonds importants vers des plateformes middleware qui fusionnent les diagnostics embarqués avec les jumeaux cloud.

Les acteurs natifs de la télématique comme Geotab font évoluer des écosystèmes cloud qui s'intègrent à diverses API d'OEM, avec des installations sur des véhicules. Sibros se positionne comme un middleware agnostique au micrologiciel, capturant des journaux complets du cycle de vie, nécessaires pour l'analytique de garantie des batteries. Viaduct se spécialise dans le post-traitement des flux de capteurs à haute fréquence pour modéliser le vieillissement des composants, attirant des investissements du géant des pneumatiques Sumitomo. La différenciation concurrentielle se concentre de plus en plus sur la précision de l'inférence, la cadence des mises à jour et la conformité certifiée en matière de cybersécurité, plutôt que sur le nombre brut de capteurs.

Les mouvements stratégiques en 2024-2025 comprennent le déploiement massif par SIXT de l'analytique prédictive Geotab sur les fourgonnettes de location, la sélection par ZM Trucks de Sibros pour les plateformes de fret électrique, et le partenariat de Bridgestone avec Geotab pour les tableaux de bord de santé intégrés aux pneumatiques. Les paysages de brevets révèlent un regroupement autour du pronostic des batteries et des coprocesseurs d'IA de périphérie, soulignant une course pour contrôler la propriété intellectuelle critique pour la prochaine vague d'expansion du marché de la gestion intégrée de la santé des véhicules.

Leaders du secteur de la gestion intégrée de la santé des véhicules

Continental AG

Robert Bosch GmbH

Aptiv PLC

Garrett Motion Inc.

ZF Friedrichshafen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : SIXT van & truck a sélectionné Geotab pour le déploiement de la maintenance prédictive sur 6 500 véhicules commerciaux au Royaume-Uni, représentant l'une des plus grandes implémentations de gestion intégrée de la santé des véhicules pour flottes européennes avec une intégration complète de la télématique et des capacités de surveillance de la santé des véhicules en temps réel.

- Mai 2025 : Geotab s'est associé à Thermo King pour intégrer la télématique de chaîne du froid TracKing Pro dans la plateforme MyGeotab. Cela permet une surveillance en temps réel de la température des marchandises et des systèmes d'alerte automatisés pour le transport de marchandises sensibles à la température dans les flottes nord-américaines.

Portée du rapport mondial sur le marché de la gestion intégrée de la santé des véhicules

| Matériel |

| Logiciel |

| Centres de service OEM |

| Centres de service indépendants |

| Plateformes de diagnostic à distance |

| Maintenance prédictive |

| Gestion de flotte |

| Surveillance du conducteur |

| Diagnostic des véhicules |

| OEM |

| Opérateurs de flottes |

| Prestataires de services |

| Propriétaires individuels de véhicules |

| Véhicules particuliers |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par offre | Matériel | |

| Logiciel | ||

| Par canal | Centres de service OEM | |

| Centres de service indépendants | ||

| Plateformes de diagnostic à distance | ||

| Par application | Maintenance prédictive | |

| Gestion de flotte | ||

| Surveillance du conducteur | ||

| Diagnostic des véhicules | ||

| Par utilisateur final | OEM | |

| Opérateurs de flottes | ||

| Prestataires de services | ||

| Propriétaires individuels de véhicules | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché de la gestion intégrée de la santé des véhicules ?

Le marché s'établit à 22,43 milliards USD en 2025 avec un TCAC de 11,93 % vers 2030.

Quelle région est en tête de l'adoption des solutions de gestion intégrée de la santé des véhicules ?

L'Asie-Pacifique représente 38,04 % de la valeur mondiale grâce à l'adoption des véhicules électriques et à des réglementations favorables en matière de sécurité des données.

Quel segment d'application connaît la croissance la plus rapide dans la gestion intégrée de la santé des véhicules ?

Les solutions de surveillance du conducteur enregistrent un TCAC de 19,46 % en raison des nouveaux mandats de sécurité en Europe.

Comment les OEM monétisent-ils les capacités de gestion intégrée de la santé des véhicules ?

Les constructeurs vendent des abonnements de maintenance prédictive et des mises à jour de diagnostic à distance qui génèrent des revenus récurrents au-delà des ventes de véhicules.

Quel est le principal frein limitant le déploiement de la gestion intégrée de la santé des véhicules ?

Le respect des diverses règles de cybersécurité et de souveraineté des données augmente les coûts et la complexité, en particulier pour les opérateurs de flottes internationaux.

Dernière mise à jour de la page le: