高性能IMU市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 28.22 十億米ドル |

| 市場規模 (2030) | 38.46 十億米ドル |

| 成長率 (2025 - 2030) | 6.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

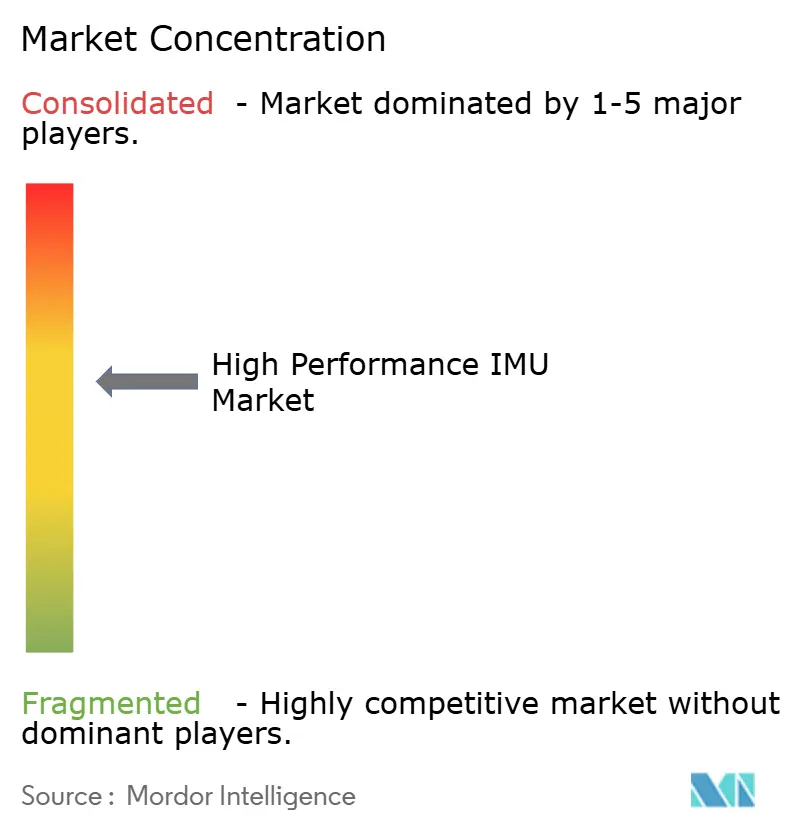

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高性能IMU市場分析

高性能IMU市場規模は2025年までにUSD 282億2,000万に達し、2030年までにUSD 384億6,000万に成長すると予測されており、CAGRは6.39%です。成長の勢いは、防衛近代化アジェンダの重複、商業宇宙打ち上げの拡大、および自動車・産業用ロボティクス全体における自律性レベルの向上から生まれています。航法グレードおよび戦術グレードのセンサーは、GPS拒否環境、過酷な環境、またはサブメートルの測位精度がミッション成果に大きく影響する場面において不可欠となっており、マクロ経済の変動にもかかわらず調達パイプラインの堅牢性を確保しています。システムインテグレーターは資格認定期間を短縮するターンキー慣性ソリューションを優先しており、サプライヤーはマージン保護のために垂直統合型の光ファイバーおよびASIC生産能力への投資を進めています。輸出規制体制はグローバルサプライチェーンの分断を続けており、アジア太平洋地域および欧州は国内生産と並行技術エコシステムへの移行を余儀なくされています。

主要レポートのポイント

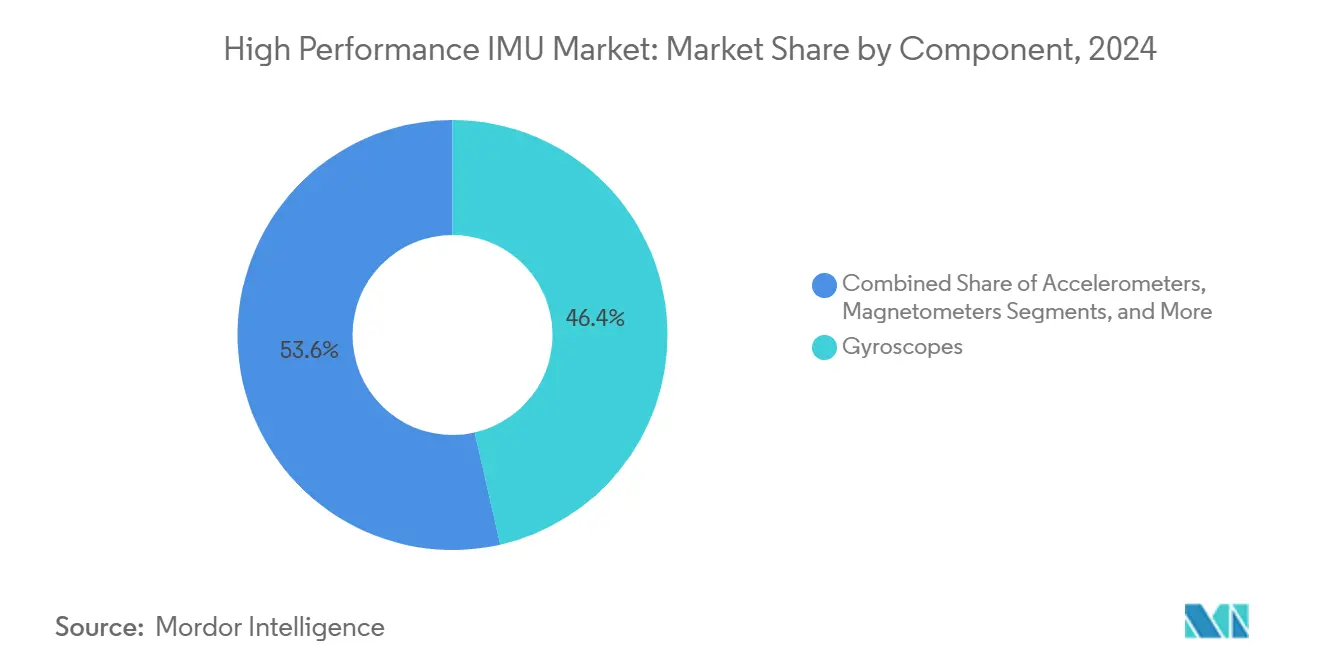

- コンポーネント別では、ジャイロスコープが2024年に46.44%の収益シェアをリードし、磁力計は2030年までに7.29%のCAGRで拡大すると予測されています。

- 技術別では、光ファイバージャイロが2024年に収益の32.39%を占め、半球共振ジャイロは2030年までに6.88%の最速成長率を記録すると予測されています。

- グレード別では、航法センサーが2024年の売上の41.74%を占めましたが、戦術センサーは2030年までに7.63%のCAGRで成長すると予測されています。

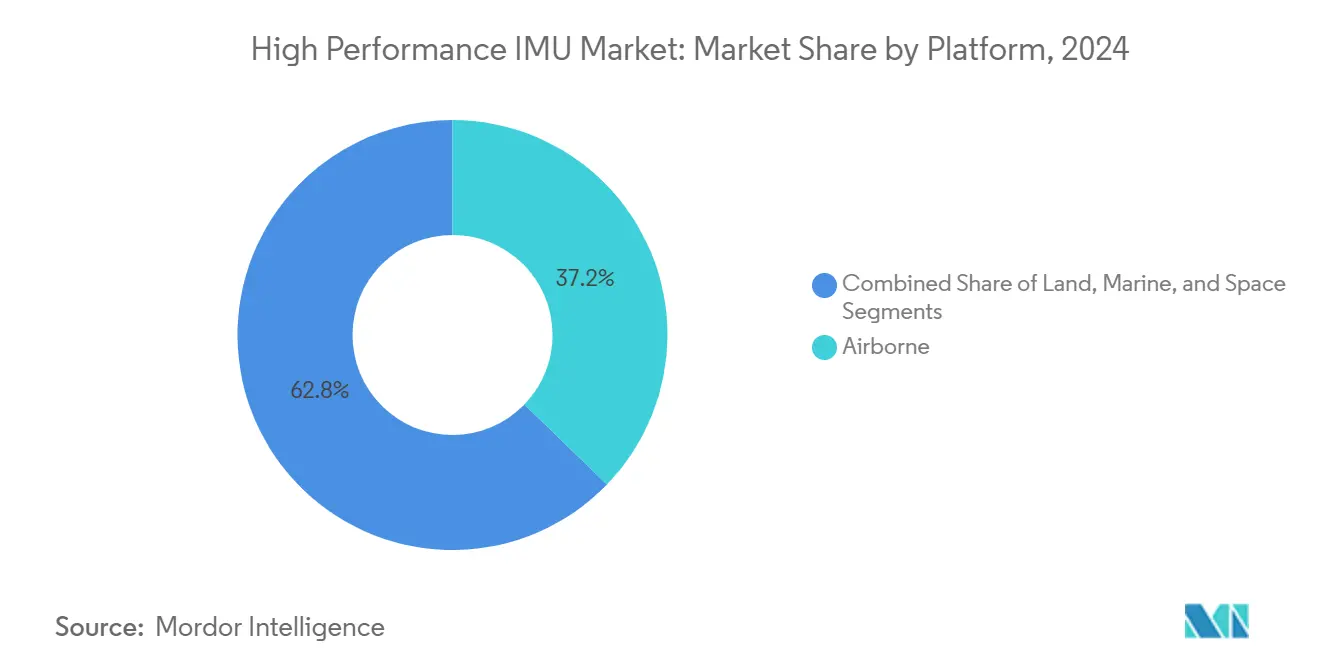

- プラットフォーム別では、航空資産が2024年の売上高の37.23%を占め、宇宙アプリケーションは予測期間中に7.19%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、航空宇宙・防衛セクターが2024年の需要の44.61%を占め、自動車セクターは2030年までに8.10%のCAGRを達成する見込みです。

- 地域別では、北米が2024年に38.49%の収益シェアを占めましたが、アジア太平洋地域は2030年までに7.80%のCAGRで加速すると予測されています。

グローバル高性能IMU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商業宇宙船における航法グレードIMUの需要増加 | +1.2% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2~4年) |

| 世界規模での防衛近代化プログラムの加速 | +1.4% | グローバル、北米・アジア太平洋・欧州が主導 | 短期(2年以内) |

| 産業用ロボティクスにおける自律性要件の増大 | +0.9% | アジア太平洋地域が中核、欧州および北米への波及 | 中期(2~4年) |

| 精密石油・ガス掘削向けHRG技術の採用拡大 | +0.7% | グローバル、中東・北米オフショアに重点 | 長期(4年以上) |

| 小型高性能IMUを必要とするスウォームドローンコンセプトの台頭 | +0.6% | 北米・欧州の防衛、アジア太平洋の商業 | 中期(2~4年) |

| GPS拒否航法を提供する量子強化型IMUの登場 | +0.4% | 北米および欧州の研究拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業宇宙船における航法グレードIMUの需要増加

商業打ち上げプロバイダーは年間数千基の衛星を運用しており、各ペイロードは姿勢制御および軌道維持のために複数の慣性ユニットを必要とします。スターリンクのミッションだけでも、サブアークセカンドのバイアス安定性を持つ航法グレードセンサーを大量に消費しており、サプライヤーは自動車スタイルの生産スループットを採用せざるを得ない状況です。Rocket LabのElectronなどの機体における小型化の取り組みにより、ペイロード向けのアビオニクス質量が確保され、IMU需要がさらに高まっています。[1]Rocket Lab、「打ち上げ機データシート」、rocketlabusa.com Blue OriginのNew Glennにおける冗長慣性スイートは、有人評価要件の高まりを反映しており、LEOコンステレーションが普及する時代においても堅牢なセンサーが必須であることを確認しています。特注の少量生産からスケール生産への移行は資格認定期間を短縮し、コスト構造に圧力をかけますが、同時に高性能IMU市場のサプライヤーにとってアクセス可能な総市場を拡大させます。

世界規模での防衛近代化プログラムの加速

防衛省は、GPS競合環境で運用しなければならない極超音速滑空機、協調戦闘機、および自律地上システムへの投資を加速させました。米国の2025年度予算は次世代航空優勢に対してUSD 18億を確保しており、無人ウィングマンに戦術グレードIMUを組み込んでいます。中国人民解放軍は年間50基以上の生産レートでHRG搭載滑空兵器を拡大しており、インドのアートマニルバル・バーラト構想は国内生産のリングレーザージャイロをテジャスMk2戦闘機に組み込むことを推進しています。ウクライナ紛争に対する欧州の対応は徘徊型弾薬への緊急発注を促し、ThalesおよびSafranにおける慣性センサーのバックログを増加させています。その結果、高性能IMU市場は防衛近代化の取り組みから持続的な短期需要を経験しています。

産業用ロボティクスにおける自律性要件の増大

非構造化環境で動作する協働ロボットはセンチメートルレベルのポーズ精度を必要としますが、これは民生グレードのMEMSでは容易に実現できません。Amazon Roboticsは2024年までに75万台以上のモバイルロボットを展開しており、それぞれがビジョンやライダーが失敗した際のローカリゼーション維持のためにIMUを搭載しています。航空宇宙複合材料や半導体ウェーハの精密製造も同様に、1時間あたり1度未満のバイアス不安定性を持つジャイロスコープに依存しています。ISO 8373およびISO 10218は安全クリティカルな動作における冗長センシングを義務付けており、IMU性能をコンプライアンスに直接組み込んでいます。これらの仕様は、コストと精度のバランスを追求する戦術グレードサプライヤーにとって明確な数量機会に転換され、高性能IMU市場の成長を強化しています。

精密石油・ガス掘削向けHRG技術の採用拡大

方向性掘削オペレーターは、過酷な坑底環境において低消費電力、振動耐性、および0.1度近傍の方位精度を持つHRGセンサーを好みます。Schlumbergerは北海でHRG搭載ツールを展開した後、非生産時間が12%削減されたと報告しています。[2]Schlumberger Limited、「2024年年次報告書」、slb.com 磁気干渉への免疫性は、磁気測量ツールが完全性を失う多分岐坑井において決定的です。HalliburtonおよびBaker Hughesは中東の石油増進回収プロジェクトへの需要に応えるためHRG生産能力を拡大しました。油田の高い日次リグレート経済性はプレミアム価格帯を支持しており、HRGサプライヤーが宇宙・防衛用途を追求しながらも収益性の高い足がかりを提供しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特殊光ファイバーにおけるサプライチェーンのボトルネック | -0.8% | グローバル、アジア太平洋地域および欧州で深刻 | 短期(2年以内) |

| 大量採用を制限する高い校正・試験コスト | -0.6% | グローバル、コスト重視の自動車・産業セグメントで顕著 | 中期(2~4年) |

| 戦術グレードセンサーに対する輸出規制 | -0.5% | グローバル、北米・欧州・アジア太平洋のサプライチェーンを分断 | 長期(4年以上) |

| MEMSベース高性能IMUにおける熱ドリフトの課題 | -0.4% | グローバル、自動車・産業用ロボティクスの採用を制約 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特殊光ファイバーにおけるサプライチェーンのボトルネック

光ファイバージャイロの生産は偏波保持ファイバーに依存しており、これは世界で10か所未満の工場で生産されているため、商業宇宙および防衛からの需要が2024年にピークに達した際に単一障害点が顕在化しました。CorningおよびFujikuraが生産能力の上限に直面した際、リードタイムは26週間に倍増しました。[3]Corning Incorporated、「特殊材料概要」、corning.com 防衛顧客はその後、国内コンテンツ規則を満たすためにファイバー線引きの国内回帰を主張しましたが、この移行は一時的に生産量を減少させコストを引き上げます。航法グレードシステムにおけるFOG技術の優位性を考えると、ファイバーの混乱は航空、海洋、宇宙プログラム全体に波及し、新しい線引きタワーが稼働するまで高性能IMU市場の上昇余地を制限します。

大量採用を制限する高い校正・試験コスト

各航法グレードユニットは多軸レートテーブル試験と熱サイクリングを必要とし、合計40時間の機械稼働時間を要することがあり、USD 200万相当の資本試験台を占有します。低量の自動車パイロットでは、校正だけでセンサー1個あたりUSD 500を超えることがあり、自動車メーカーの部品表コスト上限と衝突します。確固たる量産コミットメントがなければ、センサーメーカーはコストを償却できる自動試験セルへの投資を躊躇します。この結果生じる膠着状態は、コスト重視のセクターへの戦術グレードデバイスの普及を妨げ、高性能IMU市場の短期成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ジャイロスコープが引き続きコア基準を提供

ジャイロスコープは2024年の収益の46.44%を生み出し、航空、海洋、およびミサイル誘導における角速度のバックボーンとしての重要な役割を強調しています。磁力計は7.29%のCAGRで拡大しています。リングレーザージャイロは急速なスピンアップを必要とする機動性の高い航空機を支配し、光ファイバージャイロは長期バイアス安定性を重視する海軍艦艇を支えています。加速度計はデッドレコニングのための比力測定によってこれらのデバイスを補完し、磁力計はレベル4自律性を目指す自動車センサーフュージョンフレームワークの標準として急速に普及しています。部品表シェアでは小さいながらも補助的な温度・圧力要素は、ドリフト補正を改善し、サプライヤーがASIL-D要件を満たすのに役立ちます。

新興のハイブリッドアセンブリは、コスト効率のためのMEMSジャイロスコープと精度のための光学ジャイロスコープを融合させており、Analog Devicesが2024年にTier 1自動車クライアント向けプロトタイプで実証した経路です。Honeywellの商業航空ジャイロ出荷量の前年比22%増加は、サプライヤーが新しい産業バイヤーを開拓する中でも、ライン装備およびレトロフィットプログラムが引き続き大ロットサイズを必要としていることを示しています。これらのトレンドは、高性能IMU市場をレガシーおよび次世代モーションプラットフォームの両方に不可欠なものとして維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:HRGが電力制約ミッションで存在感を高める

光ファイバージャイロ技術は、その成熟度により2024年に32.39%のシェアを維持しましたが、半球共振ジャイロは宇宙機メーカーおよび油田エンジニアが低消費電力と優れた振動耐性を優先するため、6.88%のCAGRで拡大しています。リングレーザージャイロは音響ノイズへの感度にもかかわらず、高速機動ミサイルにとって依然として重要であり、MEMSジャイロはサブ度精度で十分な価格重視の産業バイヤーを満足させます。量子回転センサーへの研究資金は長期的な破壊的可能性を示唆していますが、商業展開はまだ数年先です。

SafranのFOGユニットはNASAのアルテミス月面ミッションを誘導しており、深宇宙航行におけるFOGの比類ないバイアス安定性を際立たせています。対照的に、Northrop GrummanはキューブサットにHRGベースユニットを展開することで消費電力を60%削減し、HRGを普及型LEOネットワークの有力候補としています。この多面的な状況は、単一の技術が高性能IMU市場全体を占有することを防ぎ、様々なユースケースにわたる健全な競争と専門化を維持しています。

グレード別:戦術センサーが無人機フリートで増殖

航法グレードデバイスは、商業航空および海軍艦隊における厳格な精度要求により、2024年に41.74%の収益を確保しました。しかし、戦術グレードユニットは、軍が日単位ではなく時間単位のミッションにサブ度安定性を必要とする徘徊型弾薬、小型UAS、および無人地上車両をますます活用するにつれて、7.63%で成長すると予測されています。産業グレードセンサーは工場オートメーションおよびロジスティクスロボット向けに設計されており、そのローカリゼーションサイクルは数分に及びますが、商業グレードセンサーは主に民生電子機器に使用されています。

米国海兵隊のオーガニック精密射撃搭載プログラムおよびイスラエル航空宇宙産業のハロップドローンはいずれも、戦術グレードの性能が航法グレードのコストを課すことなく精度ベンチマークを満たせることを示しています。産業用AGV内での採用は民間領域への波及をさらに証明しており、戦術仕様がコスト重視の採用と収束するにつれて高性能IMU市場を強化しています。

プラットフォーム別:コンステレーション波で宇宙展開が加速

航空システムは、固定翼、回転翼、および無人航空機の広範なグローバル機体を反映して、2024年の売上高の37.23%を占めました。しかし、宇宙プラットフォームはメガコンステレーション、月面ミッション、および小型衛星の普及に牽引されて7.19%のCAGRで前進するでしょう。陸上車両および産業用ロボットは衝撃と温度変動に耐えるために堅牢化されたIMUに依存し、海洋船舶は水中運用を維持するために長期バイアス安定性を義務付けています。

1ミッションあたり60基以上の衛星を打ち上げるSpaceXの打ち上げは、コンステレーション経済が大規模な慣性調達量に転換される様子を体現しています。HoneywellはOneWeb向けに航法グレードIMUを供給しており、NASAのオリオンカプセルは宇宙をプレミアムユースケースとしてさらに検証しています。[4]Honeywell International、「航空宇宙投資家向けプレゼンテーション2024」、honeywell.com これらの動向は、高性能IMU市場の成長の主要ドライバーとして軌道需要を確固たるものにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車の自律性が最速採用者に

航空宇宙・防衛は2024年に44.61%のシェアを維持し、自動車はレベル3およびレベル4パイロットプログラムが量産に移行するにつれて8.10%のCAGRで成長をリードしました。ISO 26262機能安全は冗長センシングを強制し、GNSSが利用できない場合のフェールオペレーショナルナビゲーションのために自動車メーカーが戦術グレードデバイスを統合するよう促しています。産業オートメーション、海洋探査、石油・ガス掘削がさらなるニッチを形成しており、それぞれがプレミアムセンサーで満たせる特定の性能エンベロープを重視しています。

TeslaのフルセルフドライビングおよびGeneral Motorsのウルトラクルーズはいずれもサブメートルのラテラル精度を維持するために高精度慣性データを活用しており、車両自律性が信頼性の高いスケーラブルな需要ノードになったことを示しています。生産が拡大するにつれて、このセクターは歴史的に防衛に依存してきたサプライヤーの収益ストリームを多様化し、高性能IMU市場の長期的な機会を高めるでしょう。

地域分析

北米は2024年に38.49%の市場シェアで技術的リーダーシップを維持しています。堅調な連邦防衛予算、100ミッションを超える商業宇宙打ち上げペース、および活発な先進航空モビリティエコシステムが相まって、航法グレードおよび戦術グレードユニットの安定した調達に転換されています。カナダは海軍および航空宇宙プロジェクトを追加し、メキシコの自動車組立工場はADASプラットフォームにコスト最適化されたIMUを組み込んでいます。eVTOL機体に対する連邦航空局の認証経路は冗長慣性スイートを必要とし、高性能IMU市場に新たな国内機会を創出しています。

アジア太平洋地域は最速の7.80%のCAGRが見込まれています。中国は自律型水中および極超音速滑空プログラムを拡大し、インドの国産化義務は国内ジャイロメーカーへのビジネスを誘導しています。日本の工場オートメーション大手は協働ロボットに戦術グレードユニットを設置し、韓国のHyundaiはセンチメートルレベルのローカリゼーションを必要とするレベル3展開を加速しています。オーストラリアのAUKUS潜水艦コミットメントは航法グレードセンサーを地域調達パイプラインに組み込み、地域の需要モメンタムを強化しています。

欧州は防衛の緊急性と産業力のバランスを取っています。大陸での継続的な紛争は、戦術グレードIMUを指定する徘徊型弾薬および装甲車両アップグレードへの新規発注を促進しています。欧州連合のガリレオ独立戦略は、マルチコンステレーション融合が可能なセンサー統合を推進しています。中東では、サウジアラビアおよびアラブ首長国連邦が無人航空システム向けに戦術グレードデバイスを輸入し、オフセット取引を活用して現地組立のノウハウを獲得しています。南米ではEmbraerからの航空機納入が回復しており、航法グレードユニットへの控えめながら成長する需要が生まれています。これらの地域ストーリーラインは総合的に高性能IMU市場の成長軌跡を多様化し、単一地域リスクを軽減しています。

競合状況

中程度の集中がサプライヤーマトリックスを定義しています。Honeywell、Northrop Grumman、およびCollins Aerospaceは、垂直統合型ファイバー線引き、ASICライン、および実績ある校正を通じて航法グレードチャネルを支えています。中規模競合他社のSafran、Thales、およびKVH Industriesは戦術・産業ニッチに対応し、新興企業のAdvanced NavigationおよびVectorNavはMEMSイノベーションを活用してスウォームドローンおよび小型衛星市場でレガシーベンダーより低価格を実現しています。

戦略的動向はサプライチェーンセキュリティと隣接分野に焦点を当てています。Northrop Grummanの2024年の社内ファイバー取得はFOGコストを18%削減し、マージンレバレッジを実証しました。Honeywellの自動車セクターへの進出は2028年までに慣性収益でUSD 5億を目指しており、クロスバーティカルな野心を示しています。SafranはExailと提携して欧州防衛オフセットに合わせたFOGおよびHRGポートフォリオを融合させました。スタートアップは量子強化型および超小型設計のホワイトスペースを狙っていますが、認証ハードルおよびITAR分類は引き続き確立された既存企業を有利にしています。この相互作用は、サプライヤーが性能、コスト、および規制コンプライアンスの整合を競う中で、高性能IMU市場を着実ながら競争的な拡大に位置付けています。

高性能IMU産業リーダー

Honeywell International Inc.

Northrop Grumman Corporation

Safran SA

Collins Aerospace (Raytheon Technologies Corporation)

Analog Devices Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Northrop GrummanはコロンビアクラスのSSBN向けに5年間にわたって航法グレードIMUを納入するUSD 2億4,000万の米国海軍契約を受注しました。

- 2024年8月:SafranはFOG供給を確保し2026年までに内部ファイバー需要の40%を満たすため、フランスの特殊光ファイバー工場をEUR 8,500万(USD 9,300万)で取得しました。

- 2024年4月:Advanced NavigationはAUSTRALIA国防軍から自律型水中機体向けに戦術グレードIMUを供給するUSD 1,500万の契約を受注しました。

- 2024年3月:Analog Devicesはレベル4車両自律性を対象としたハイブリッドMEMS光学IMUプロトタイプを発表しました。

グローバル高性能IMU市場レポートスコープ

高性能IMU市場は、航空宇宙、防衛、自動車、海洋、産業用ロボティクスなどのセクターにわたる正確なナビゲーション、測位、およびモーショントラッキングのために調整された最先端の慣性計測ユニットを包含しています。

高性能IMU市場レポートは、コンポーネント(ジャイロスコープ、加速度計、磁力計、その他コンポーネント)、技術(リングレーザージャイロ、光ファイバージャイロ、MEMS、HRG、その他)、グレード(航法、戦術、産業、商業)、プラットフォーム(航空、陸上、海洋、宇宙)、エンドユーザー産業(産業オートメーション、航空宇宙・防衛、自動車、海洋、石油・ガス、その他)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ジャイロスコープ |

| 加速度計 |

| 磁力計 |

| その他コンポーネント |

| リングレーザージャイロ(RLG) |

| 光ファイバージャイロ(FOG) |

| 微小電気機械システム(MEMS) |

| 半球共振ジャイロ(HRG) |

| その他技術 |

| 航法グレード |

| 戦術グレード |

| 産業グレード |

| 商業グレード |

| 航空 |

| 陸上 |

| 海洋 |

| 宇宙 |

| 産業オートメーション |

| 航空宇宙・防衛 |

| 自動車 |

| 海洋 |

| 石油・ガス |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ジャイロスコープ | |

| 加速度計 | ||

| 磁力計 | ||

| その他コンポーネント | ||

| 技術別 | リングレーザージャイロ(RLG) | |

| 光ファイバージャイロ(FOG) | ||

| 微小電気機械システム(MEMS) | ||

| 半球共振ジャイロ(HRG) | ||

| その他技術 | ||

| グレード別 | 航法グレード | |

| 戦術グレード | ||

| 産業グレード | ||

| 商業グレード | ||

| プラットフォーム別 | 航空 | |

| 陸上 | ||

| 海洋 | ||

| 宇宙 | ||

| エンドユーザー産業別 | 産業オートメーション | |

| 航空宇宙・防衛 | ||

| 自動車 | ||

| 海洋 | ||

| 石油・ガス | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

商業宇宙コンステレーションからの慣性センサー需要はどのくらいの速さで成長していますか?

宇宙アプリケーションは、毎月数十基の衛星を打ち上げるメガコンステレーションに牽引されて、2030年までに7.19%のCAGRを記録すると予測されています。

電力制約プラットフォームでシェアを拡大している技術はどれですか?

半球共振ジャイロユニットは、宇宙機および油田ツールが低消費電力を優先するため、6.88%のCAGRで前進しています。

戦術グレードIMUが無人防衛システムで人気な理由は何ですか?

数時間のミッションに十分なサブ度精度を提供しながら航法グレードユニットよりもコストが低く、消耗型ドローンおよび徘徊型弾薬の予算に適合しています。

自動車プログラムにおける高性能IMUの採用を制限しているものは何ですか?

高い校正・試験コストは依然として自動車メーカーの部品表目標を超えていますが、新しい自動試験インフラが時間をかけてコストを削減する可能性があります。

最終更新日: