昆虫害虫防除市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

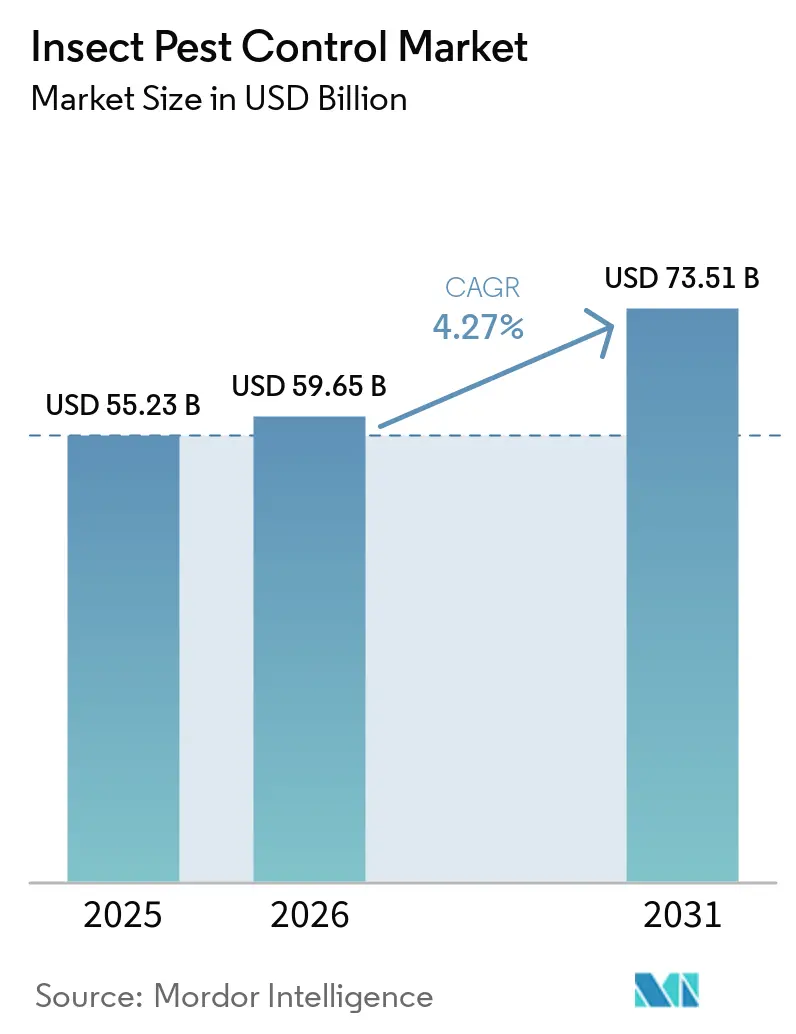

| 市場規模 (2026) | 59.65 十億米ドル |

| 市場規模 (2031) | 73.51 十億米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

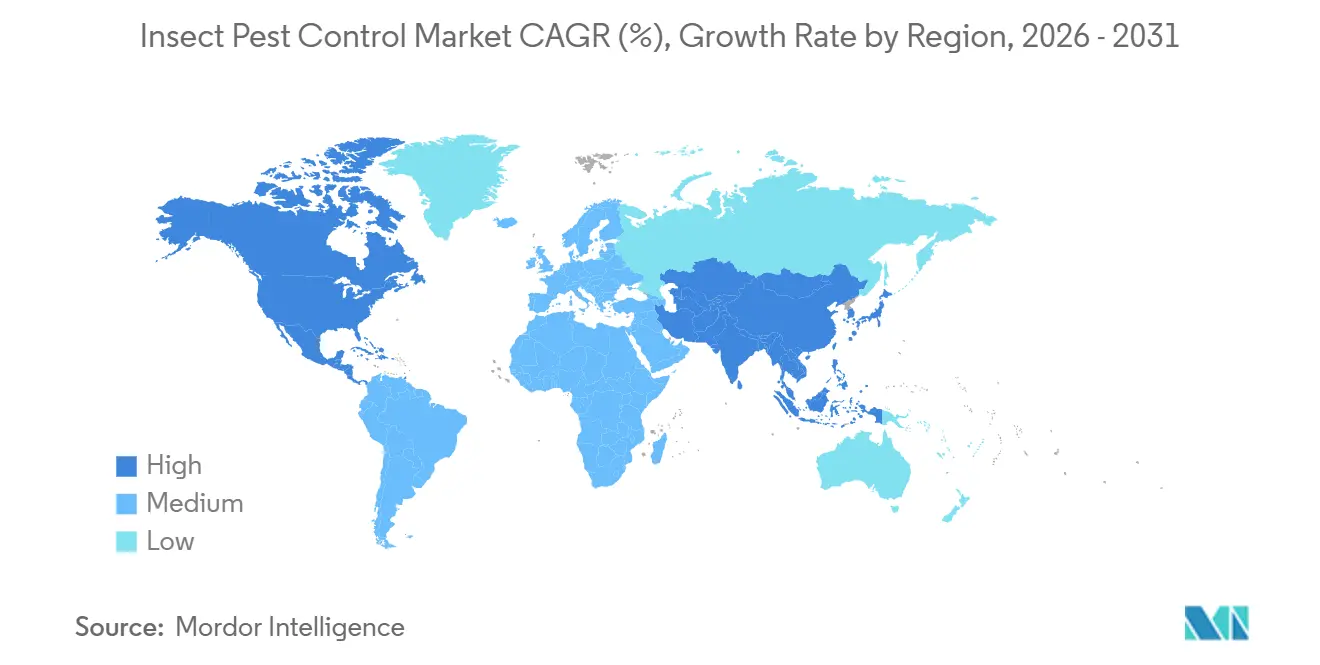

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる昆虫害虫防除市場分析

昆虫害虫防除市場の規模は、2025年の552億3,000万USDから2026年には596億5,000万USDへと拡大し、2031年までに735億1,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 4.27%で成長する見込みです。昆虫害虫防除市場は、持続的な作物損失リスクによって形成されており、国連食糧農業機関によれば、昆虫害虫は依然として世界の農作物生産量の20〜40%を毎年破壊しており、主要な農業システム全体で防除支出が不可欠な状況が続いています。また、昆虫害虫防除市場は、米国環境保護庁(EPA)が2025年に緩和規制を強化したことを受け、残留物の少ないプログラムへの移行が進んでおり、輸出志向の作物サプライチェーンでは残留基準への適合がより重視されるようになっています。生物的製品は作物保護においてより大きな役割を担うようになっており、特にブラジルでは、CropLife Brasilによると、2025年のバイオインプット市場が11億USD(62億BRL)に達し、生物的処理面積の継続的な拡大と総合的病害虫管理(IPM)の採用を反映しています[1]出典:CropLife Brasil、「Mercado de Bioinsumos Cresce em Valor e Área Tratada em 2025」、croplifebrasil.org。サプライヤーは、葉面散布、種子施用、生物的ソリューションを統合された農場管理アプローチに組み込んだ総合的な作物システムに、昆虫防除ポートフォリオをますます整合させています。このトレンドは、Pro Farm Groupが2025年に米国環境保護庁(EPA)登録を取得した生物的殺虫剤・殺線虫剤プラットフォームであるRinoTecと、抵抗性圧力、残留限度、施用柔軟性に同時に対処することを目的とした多モード病害虫管理システムへの業界全体の投資によって強調されています。

主要レポートのポイント

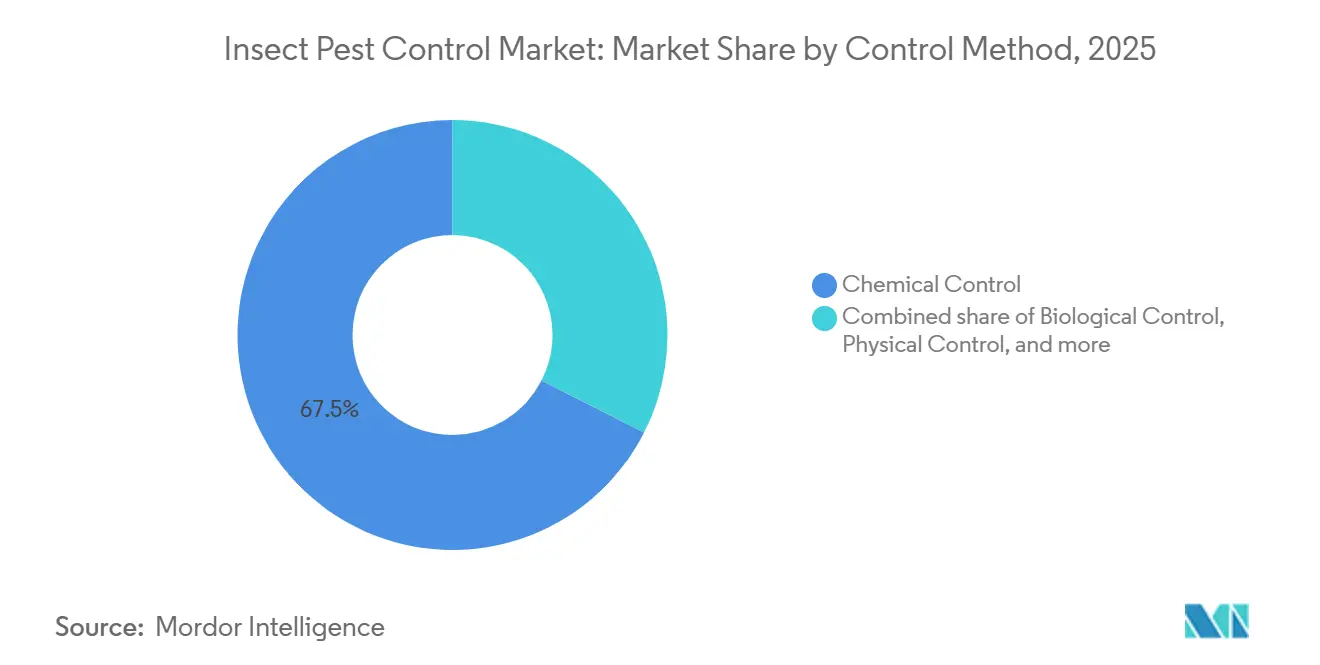

- 防除方法別では、化学的防除が最大のセグメントであり、2025年の昆虫害虫防除市場シェアの67.5%を占めています。一方、生物的防除は2026年から2031年にかけてCAGR 6.3%と最も急成長しているセグメントです。

- 作物タイプ別では、穀物・シリアルが最大のセグメントであり、2025年の昆虫害虫防除市場規模の41.1%を占めています。一方、果物・野菜は2026年から2031年にかけてCAGR 5.9%と最も急成長するセグメントとなる見込みです。

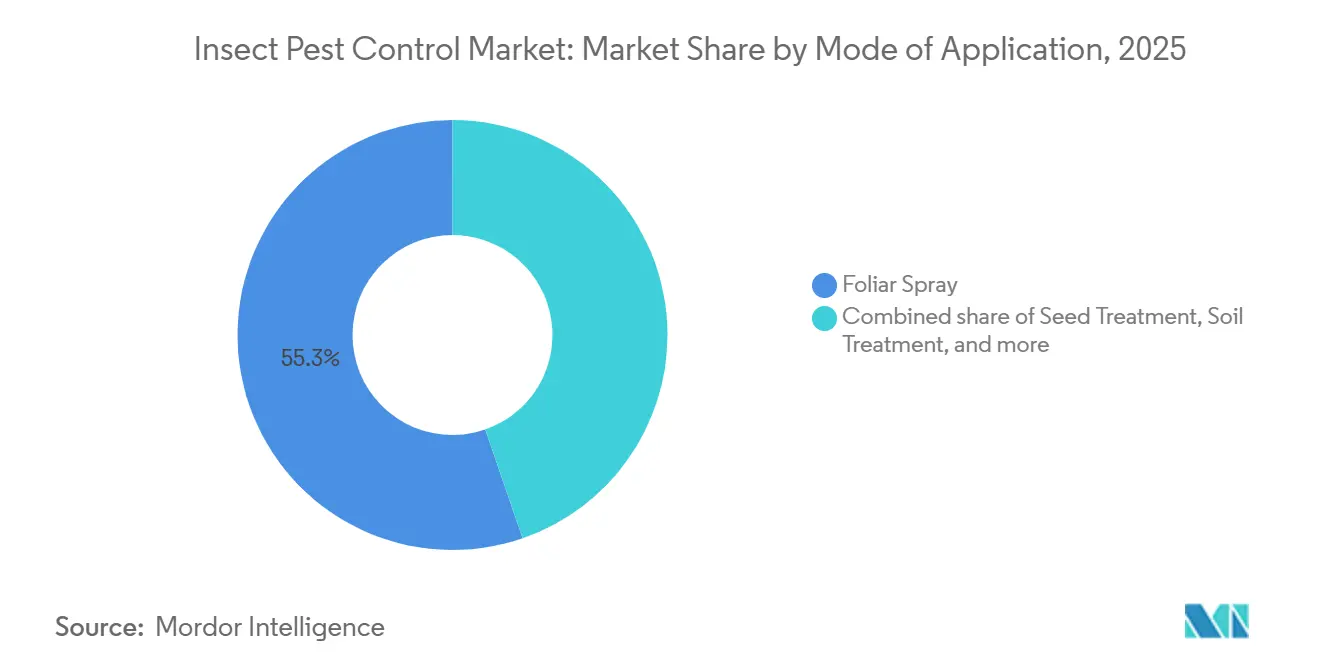

- 施用方法別では、葉面散布が最大のセグメントであり、2025年の売上シェアは55.3%です。一方、種子処理は2026年から2031年にかけてCAGR 5.1%と最も急成長しているセグメントです。

- 地域別では、北米が2025年の売上シェア37.6%で最大のセグメントであり、アジア太平洋は2026年から2031年にかけてCAGR 5.6%で最も急成長するセグメントとなる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の昆虫害虫防除市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 昆虫害虫圧力の上昇と作物損失リスク | +1.2% | 世界全体、特にアフリカ、アジア太平洋、南米で顕著 | 短期(2年以内) |

| 規制および小売業者による低残留プログラムへの推進 | +0.8% | 北米および欧州、輸出志向のアジア太平洋および南米へ拡大 | 中期(2〜4年) |

| 生物的防除とバイオ殺虫剤の急速な普及 | +1.0% | 世界全体、ブラジルと中国が主導 | 中期(2〜4年) |

| 精密スカウティング、ドローン、AIによる処理タイミングの改善 | +0.6% | 北米と中国、デジタル農業の採用が拡大 | 中期(2〜4年) |

| 施設栽培・育苗の拡大による生物的防除需要の増加 | +0.5% | 北米、欧州、中東、アジア太平洋の園芸ハブ | 長期(4年以上) |

| 種子処理と昆虫保護形質のスタッキング | +0.5% | 北米とブラジル、特に大規模畑作システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

昆虫害虫圧力の上昇と作物損失リスク

世界の農作物生産は、昆虫による収量損失からの深刻な圧力に引き続きさらされており、これは農場収益性に対する最も持続的な脅威の一つであり続けています。2025年、Crop Protection Networkは、2024年シーズン中に米国29州でトウモロコシの収量が無脊椎動物害虫によって4.0%減少し、6億1,000万ブッシェルを超える損失が生じたと予測しており、現代農業における昆虫被害の継続的な経済的負担を示しています。これにより、農場の利益率が縮小した場合でも、収量保護が農家の経済の中心であり続けるため、昆虫防除支出を先送りすることは困難です。昆虫害虫防除市場はまた、特に繰り返し被害サイクルを持つ作物において、同一シーズン内に複数の害虫種を管理する必要性の高まりからも恩恵を受けています。このパターンは、広範なプログラムへのより強い需要を支え、同一の昆虫害虫防除市場内で複数の作用機序を提供できるサプライヤーを優位にします。

低残留プログラムに向けた規制および小売業者の推進

環境規制の強化と小売業者の厳格な基準が、より選択的で残留物の少ない昆虫防除プログラムへの移行を加速させています。米国環境保護庁(EPA)は2025年4月29日に殺虫剤戦略を最終決定し、約8,300万エーカーの処理面積をカバーし、散布ドリフトバッファーや流出防止対策などの緩和措置を義務付けました。欧州では、農薬の使用と文書化がより厳しい精査を受けており、農業慣行におけるデジタル記録とトレーサビリティへの広範な移行を含め、コンプライアンス圧力が依然として高い状況です[2]出典:Umweltbundesamt、「Plant Protection Products in Agriculture」、umweltbundesamt.de。これにより、総合的病害虫管理(IPM)プログラムに適合する製品の価値が高まり、生物的製品、フェロモンツール、選択的化学物質のための余地が広がっています。したがって、昆虫害虫防除市場は、コンプライアンスを中心に構築されたプレミアムプログラムと、より大きな代替圧力に直面するコモディティプログラムとの間に明確な分断を示しています。

生物的防除とバイオ殺虫剤の急速な普及

生物的作物保護は、ニッチなセグメントから現代の昆虫管理プログラムの主流コンポーネントへと移行しています。中国の農業技術普及サービスセンター(NATESC)は、2025年と2026年の両国家技術計画に生物的防除とローテーションプログラムを盛り込みました。Syngenta Groupは、芝生の昆虫管理のためにAtexzo殺虫剤(IRAC グループ30)を特徴とするWeevilTrak Plusを発売し、年間ブルーグラスゾウムシの防除プログラムを簡素化しながら、抵抗性管理を改善し、ビルバグや芝生のイモムシに対する防除を拡大しました。この開発は、サプライヤーが従来の単一モード殺虫剤プログラムへの依存を低減するために、新規有効成分、ローテーション戦略、総合的病害虫管理アプローチをますます組み合わせていることを示しています。このトレンドは、抵抗性、残留物、輸出要件が従来の化学物質の使用を制限する場合に、農家により実用的なローテーションオプションを提供することで、昆虫害虫防除市場を変革しています。

精密スカウティング、ドローン、AIによる処理タイミングの改善

精密農業技術は、大規模農業システム全体で発生の検出、タイミング、処理方法を改善することにより、昆虫防除の実践を再形成しています。中国はこの移行の最も顕著な例の一つとして台頭しており、2025年までに25万台以上の農業用ドローンを運用し、ドローンベースのフェロモン散布と生物的防除剤の空中散布を2025年および2026年の国家作物病害虫防除計画に正式に組み込んでいます。同様の精密施用トレンドは、労働力不足、抵抗性管理、投入効率の圧力が強まる中、北米、欧州、南米の一部にも拡大しています。この移行は、化学物質、生物的製品、モニタリングツール、施用サポートを総合的な作物保護システム内に組み合わせたプレミアム昆虫防除プログラムへのより強い需要を支えています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の化学物質に対する抵抗性 | -0.80% | 世界全体、特に欧州、北米、ブラジル、インド、中国で顕著 | 短期(2年以内) |

| 有効成分に対する登録およびMRL(最大残留基準値)の圧力 | -0.50% | 米国、欧州、日本、特に輸出志向の作物システム | 中期(2〜4年) |

| 主力殺虫剤のジェネリック侵食 | -0.60% | 北米、南米、中国、インド | 短期(2年以内) |

| 生物的製品の保存期間と圃場性能のばらつき | -0.40% | 南米、アフリカ、保管インフラが脆弱な南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の化学物質に対する抵抗性

昆虫害虫防除市場は、いくつかの主要な害虫複合体において古い化学物質に対する抵抗性が高まっているという明確な限界に直面しています。バーデン=ヴュルテンベルク州の2026年公式総合的病害虫管理ガイダンスは、ドイツのライン平野とクライヒガウ地域のナタネノミハムシ個体群におけるスーパーkdr抵抗性を報告し、それらのホットスポットでは代替有効成分を使用するよう農家に助言しました。これにより、農家はコストの低い繰り返し施用の代わりにローテーション、混合物、新規有効成分を必要とするため、プログラムコストが上昇します。また、確立された製品の商業的に有用な寿命を短縮し、Syngenta GroupのIRACグループ30殺虫剤などの新規作用機序の重要性を高めます[3]出典:Syngenta US、「Syngenta Announces Foliar Brand Names for In-Season Insect Management Portfolio in the U.S.」、Syngenta US Newsroom、syngenta-us.com。その結果、昆虫害虫防除市場は成長を続けていますが、その中の従来製品は安定した数量と価格設定への道がより困難になっています。

有効成分に対する登録およびMRL圧力

昆虫害虫防除市場は、確立された有効成分に対する登録期間の長期化と、より厳格な残留・使用条件によって制約を受けています。米国環境保護庁(EPA)の最終殺虫剤戦略は、2025年に一部の従来製品の使用柔軟性を狭める構造化された緩和フレームワークを導入しました。Bayer AGは、欧州でのMovento登録の失効が、通貨・ポートフォリオ調整ベースで2025年の殺虫剤売上が12.2%減少した主要因であると述べました。これらの条件は製品ポートフォリオの防衛コストを引き上げ、再登録、スチュワードシップ、データ生成を大規模に資金調達できる大企業を優位にします。したがって、昆虫害虫防除市場は依然として魅力的ですが、規制上の負担により、小規模な地域サプライヤーが広範な有効成分カバレッジを維持することが困難になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

防除方法別:化学的規模と生物的モメンタムの融合

化学的防除は2025年の昆虫害虫防除市場シェアの67.5%を占め、大差で最大のセグメントとしての地位を維持しました。この地位は、広大な作物における長年の実績、強力な流通カバレッジ、穀物、綿花、油糧種子、プランテーション作物にわたる多くの害虫複合体に対処する能力を反映しています。昆虫害虫防除産業の化学的側面は、新しい合成分子が古いジェネリッククラスよりも高い価格を維持しているため、商業的にも依然として重要です。生物的防除は2026年から2031年にかけてCAGR 6.3%と最も急成長しているセグメントであり、成長が残留管理と抵抗性ローテーションを中心に構築されたプログラムへとシフトしていることを示しています。中国の2025年および2026年技術計画は生物的ローテーションへの追加的な政策支援を提供し、世界最大の作物保護システムの一つにおける採用を強化しました。

Bayer AGは、Ginkgo Bioworksとの新たな複数年パートナーシップを通じて生物的作物保護プラットフォームを拡大し、病害虫管理と持続可能な農業応用のための微生物製品の開発を加速させました。実際の結果として、昆虫害虫防除市場はもはや単純に化学的プログラムと生物的プログラムを分離しておらず、多くの農家が同一の季節計画内で両方を使用するようになっています。この混合モデルは、化学的規模を維持しながら、生物的製品が昆虫害虫防除市場の最も急成長しているセグメントのより大きなシェアを獲得できるようにするはずです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

作物タイプ別:高付加価値農産物が複雑性プレミアムを牽引

穀物・シリアルは2025年の昆虫害虫防除市場の41.1%を占め、広大な作付面積と繰り返す害虫圧力に牽引されて最大の作物セグメントであり続けました。2025年にFrontiers in Agronomyに掲載された研究によると、サハラ以南アフリカ全域でのアワヨトウの被害がトウモロコシ、米、ソルガム、サトウキビ生産において年間最大130億USDの経済損失を引き続き引き起こしており、シリアル生産システムにおける経済的リスクの規模を示しています。Corteva Agriscience は2025年に殺虫剤売上として16億6,900万USDを報告し、トウモロコシや大豆などの畑作システムへの強い関与を反映しています。プランテーション作物は安定した需要を加えており、輸出感度と集約的な単一栽培が構造化された昆虫防除プログラムの必要性を高めています。

果物・野菜は2026年から2031年にかけてCAGR 5.9%と最も急成長している作物セグメントであり、残留感度と施設栽培によって牽引されており、より複雑なプログラムが好まれます。ADAMA Agricultural Solutions Ltd.は2026年3月に果物・野菜作物の吸汁性害虫向けにAteka殺虫剤を米国で発売し、園芸分野への商業的注力を強調しました。昆虫害虫防除産業の作物プロファイルは、農家が収量のみの判断から収量プラス残留コンプライアンスおよびより短い収穫前間隔へと移行するにつれてより魅力的になっています。この移行により、大規模コモディティ作物よりも高付加価値農産物において生物的製品と選択的化学物質のための余地が広がっています。そのため、穀物・シリアルが依然として最大の基盤を保持しているにもかかわらず、昆虫害虫防除市場は果物・野菜において最も急速な作物レベルの変化を見せています。

施用方法別:葉面散布の規模と種子施用の速度

葉面散布は2025年の昆虫害虫防除市場の55.3%を占め、ほぼすべての作物システムに適合し、化学的製品と生物的製品の両方をサポートするため、最大の施用方法であり続けました。葉面プログラムは、農家が目に見える被害に迅速に対応し、作物ステージと害虫の組み合わせによって処理の選択を調整できるため、昆虫害虫防除市場において引き続き中心的な役割を果たしています。種子処理は2026年から2031年にかけてCAGR 5.1%と最も急成長している施用方法であり、より多くの農家が早期シーズンの予防的防除と播種スケジュールとのより緊密な統合を好むようになっています。Syngenta GroupのEquentoおよびOpello製品は、サプライヤーが昆虫防除の価値を種子および播種時のポジションに拡大している方法を示しています。土壌処理は、葉面製品が効果的に対処できない根食性および土壌生息性害虫にさらされる作物においても引き続き関連性を持っています。

生物的イノベーションは、単一の狭いチャネルにとどまるのではなく、施用方法全体に柔軟性を加えています。Pro Farm GroupのRinoTec Technologyは、畑作および特殊作物全体の土壌および葉面病害虫防除施用の両方に設計された生物的殺虫剤・殺線虫剤プラットフォームとして、2025年に米国環境保護庁(EPA)登録を取得しました。BioWorks Inc.も2025年に、葉面散布、土壌灌注、浸漬、空中散布に適用されるBeauveria bassiana(ボーベリア・バシアーナ)ベースの生物的殺虫剤であるPRINCIPLE WPについて米国環境保護庁(EPA)承認を取得しました。これらの承認は、生物的昆虫防除ツールが主流の商業農業プログラムへと広く拡大していることを反映しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の昆虫害虫防除市場シェアの37.6%を占め、最大の地域セグメントとなりました。この地域は、確立された総合的病害虫管理システム、プレミアム化学物質の高い採用率、生物的製品および種子施用製品の強力なパイプラインから恩恵を受けています。2025年の米国環境保護庁(EPA)最終殺虫剤戦略は、約8,300万エーカーの処理面積全体で精密施用および低残留プログラムの根拠を強化しました。欧州は、規制による製品の減少とより厳格な文書化基準が処理面積の合計よりも速く製品ミックスを変化させており、選択的化学物質と生物的ツールへの継続的な代替を支援する重要な高付加価値地域であり続けています。

アジア太平洋は2026年から2031年にかけてCAGR 5.6%と最も急成長している地域セグメントであり、昆虫害虫防除市場における将来の需要拡大の中心であり続けています。中国は主要な牽引役であり、2025年および2026年の主要作物病害虫計画が生物的防除プラスローテーションプログラムを正式化し、米とトウモロコシのシステム全体で非常に大規模な害虫発生を予測しています。これにより、この地域は数量需要、政策に裏付けられた生物的採用、作物集約度の上昇という強力な組み合わせを持っています。南米は、ブラジルとアルゼンチンにおける大豆とトウモロコシの作付面積の拡大によりシーズンあたりの昆虫処理サイクル数が増加しているため、昆虫害虫防除の潜在的な成長地域であり続けています。ブラジルの国家食料供給公社(CONAB)は、2025/26シーズンの大豆収穫量として1億8,010万メートルトンという記録的な数字を予測しており、大規模畑作システムにおけるイモムシ、カメムシ、吸汁性害虫防除プログラムへの需要を牽引しています。さらに、害虫抵抗性が農家にローテーション殺虫剤プログラム、種子処理、生物的昆虫防除ソリューションの採用を促しています。

中東とアフリカは絶対的な規模では依然として小さいですが、昆虫害虫防除市場において両地域とも大きな成長機会を提供しています。湾岸諸国とトルコの施設栽培は、野菜、観賞植物、育苗作物における生物的および低残留昆虫管理のアドレス可能な基盤を拡大しています。アフリカは、特にトウモロコシやその他の主食作物において侵入害虫の圧力が依然として高いため、長期的な強い需要を持っています。Andermatt Africaは2025年にProvivi社との東アフリカにおける次世代病害虫防除ソリューションの開発・流通に関するパートナーシップを発表し、小規模農家農業向けフェロモンベースシステムへの商業的関心の高まりを示しています。

競合環境

昆虫害虫防除市場は断片化しており、地域および生物的防除企業とともに主要な多国籍サプライヤーが存在しています。2025年、Syngenta Groupは作物保護売上として137億USDを報告し、FMC Corporationは殺虫剤製品から約16億USDを生み出しました。Bayer AG、BASF SE、Corteva Agriscience を含む他の主要参加者も昆虫害虫管理において重要なグローバルポジションを維持しており、昆虫害虫防除市場の商業的規模と競争の深さを示しています。

最近の戦略は、生物的ポートフォリオのギャップへの対処、プレミアム化学物質の保護、作物サイクル防除オプションの拡大に焦点を当てています。BASF SEは2026年にAgBiTechを買収し、米国、オーストラリア、ブラジルにおける生物的昆虫防除のプレゼンスを強化しました。2025年、Corteva Agriscience はGoltrevaとVarpelgoを発売し、生物的製品と自然由来化学物質の統合を示しました。FMC Corporationは2025年および2026年にジアミドベースの殺虫剤ポートフォリオと精密施用パートナーシップを拡大し、畑作および特殊農業における抵抗性管理を強化しました。これらの動向は、競争が今や従来の化学物質、生物的製品、種子処理、総合的作物保護システムにわたるポートフォリオの幅を中心に展開していることを示しています。

昆虫害虫防除産業における競争上のポジショニングは、イノベーション主導の企業と特許切れポートフォリオにより大きく依存するサプライヤーとの間のギャップによってますます定義されています。Biotalys NVは2026年4月にSyngenta Groupとのパートナーシップにおける最初の研究マイルストーンを達成し、タンパク質ベースのバイオ殺虫剤を開発しており、独自の発見プラットフォームの継続的な価値を強調しています。同時に、FMC Corporationの年次報告書は、ジアミドにおけるジェネリック侵食がすでに低仕様チャネルに影響を与えていることを明確にしています。これは、昆虫害虫防除市場がイノベーションに報いる一方で、特許保護が薄れるにつれてポートフォリオ更新が遅い企業を罰することを意味します。したがって、競争圧力は、主流の作物保護企業とKoppert Biological SystemsやAndermatt Group AGなどの確立された生物的専門企業との重複において最も急速に高まっています。

昆虫害虫防除産業のリーダー企業

BASF SE

Bayer AG

Syngenta AG

FMC Corporation

Corteva Agriscience

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:BASF SEは、ドイツのルートヴィヒスハーフェンに新設したBioHubバイオ発酵プラントを稼働させ、Penicillium coprobiumから誘導されたInscalis殺虫剤の生物的構成要素および生物的殺菌剤を製造し、成長するバイオソリューションポートフォリオのサプライチェーン強靭性を強化しました。

- 2026年4月:Biotalys NVは、Syngenta Groupとのバイオ殺虫剤パートナーシップにおける最初の研究マイルストーンを達成し、AGROBODY技術を使用して抵抗性昆虫個体群を標的とするタンパク質ベースの生物的防除剤を製造し、主要な昆虫分子標的に対する初期の試験管内試験で有望な結果を示しました。

- 2026年4月:インドの中央殺虫剤委員会・登録委員会が、赤豆作物のHelicoverpa armigera(ヘリコベルパ・アルミゲラ)防除に使用されるBTK 10%水溶性液体殺虫剤についてPeptech Biosciencesへの規制承認を付与しました。国立農業昆虫資源局の技術を使用して開発されたこの製品は、施用が容易で、農家の残留関連の懸念を軽減するのに役立ちます。

世界の昆虫害虫防除市場レポートの調査範囲

昆虫害虫防除市場には、農業作物および管理された栽培システム全体で昆虫被害を予防、抑制、または排除するために使用される化学的、生物的、物理的製品が含まれます。穀物・シリアル、果物・野菜、油糧種子・豆類、プランテーション作物、芝生・観賞植物にわたる葉面散布、種子処理、土壌処理、燻蒸、および関連する施用方法を、すべての主要地域にわたってカバーしています。昆虫害虫防除市場は、防除方法別(化学的防除、生物的防除、物理的防除)、作物タイプ別(穀物・シリアル、果物・野菜、油糧種子・豆類、その他)、施用方法別(葉面散布、種子処理、土壌処理、その他)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に区分されています。市場予測は金額ベース(USD)で表示されます。

| 化学的防除 |

| 生物的防除 |

| 物理的防除 |

| 穀物・シリアル |

| 果物・野菜 |

| 油糧種子・豆類 |

| プランテーション作物 |

| 芝生・観賞植物 |

| 葉面散布 |

| 種子処理 |

| 土壌処理 |

| 灌漑施用 |

| 燻蒸・空間処理 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 防除方法別 | 化学的防除 | |

| 生物的防除 | ||

| 物理的防除 | ||

| 作物タイプ別 | 穀物・シリアル | |

| 果物・野菜 | ||

| 油糧種子・豆類 | ||

| プランテーション作物 | ||

| 芝生・観賞植物 | ||

| 施用方法別 | 葉面散布 | |

| 種子処理 | ||

| 土壌処理 | ||

| 灌漑施用 | ||

| 燻蒸・空間処理 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

昆虫害虫防除市場の現在の規模はどのくらいですか?

昆虫害虫防除市場は2026年に596億5,000万USDと評価されており、2026年から2031年にかけてCAGR 4.27%で2031年までに735億1,000万USDに達すると予測されています。

最大のシェアを持つ防除方法はどれですか?

化学的防除は2025年に67.5%のシェアを持つ最大のセグメントですが、生物的防除は2026年から2031年にかけてCAGR 6.3%でより速く成長しています。

最も急速に拡大している作物グループはどれですか?

果物・野菜は2026年から2031年にかけてCAGR 5.9%と最も急成長している作物セグメントであり、残留感度の高い輸出サプライチェーンと施設栽培がより選択的なプログラムを好むためです。

世界の需要をリードしている地域はどこですか?

北米は2025年に37.6%のシェアを持つ最大の地域セグメントであり、アジア太平洋は2026年から2031年にかけてCAGR 5.6%と最も急成長している地域セグメントです。

サプライヤー間の競争はどの程度集中していますか?

昆虫害虫防除市場は2025年に断片化しており、規模が重要であることを意味しますが、この分野は依然として地域サプライヤー、ジェネリック企業、生物的専門企業にとって意味のある余地を残しています。

最終更新日: