南米殺虫剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 17.55 十億米ドル |

| 市場規模 (2026) | 18.29 十億米ドル |

| 市場規模 (2031) | 22.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米殺虫剤市場分析

南米殺虫剤市場規模は、2025年の175億5,000万USDから2026年には182億9,000万USDへ成長し、2026年~2031年のCAGR 4.26%で2031年までに225億4,000万USDに達すると予測されます。成長は、大豆作付面積の記録的な拡大、従来の農薬に対する害虫抵抗性の高まり、および優れた新規作用機序を持つプレミアム製品の普及拡大によって牽引されています。ブラジルの市場支配が調達量を高水準に維持する一方、干ばつ後のアルゼンチンにおける作付面積の回復が地域全体のモメンタムを加速させています。多国籍サプライヤーは為替リスクや物流リスクを軽減するために現地生産を深化させており、残留物に敏感な輸出農場では生物農薬のイノベーターがニッチ市場を開拓しています。デジタルツール、ドローン、および総合的病害虫管理(IPM)プロトコルがさらに需要対象を拡大し、南米殺虫剤市場を安定した価値成長に向けて位置づけています。

主要レポートの知見

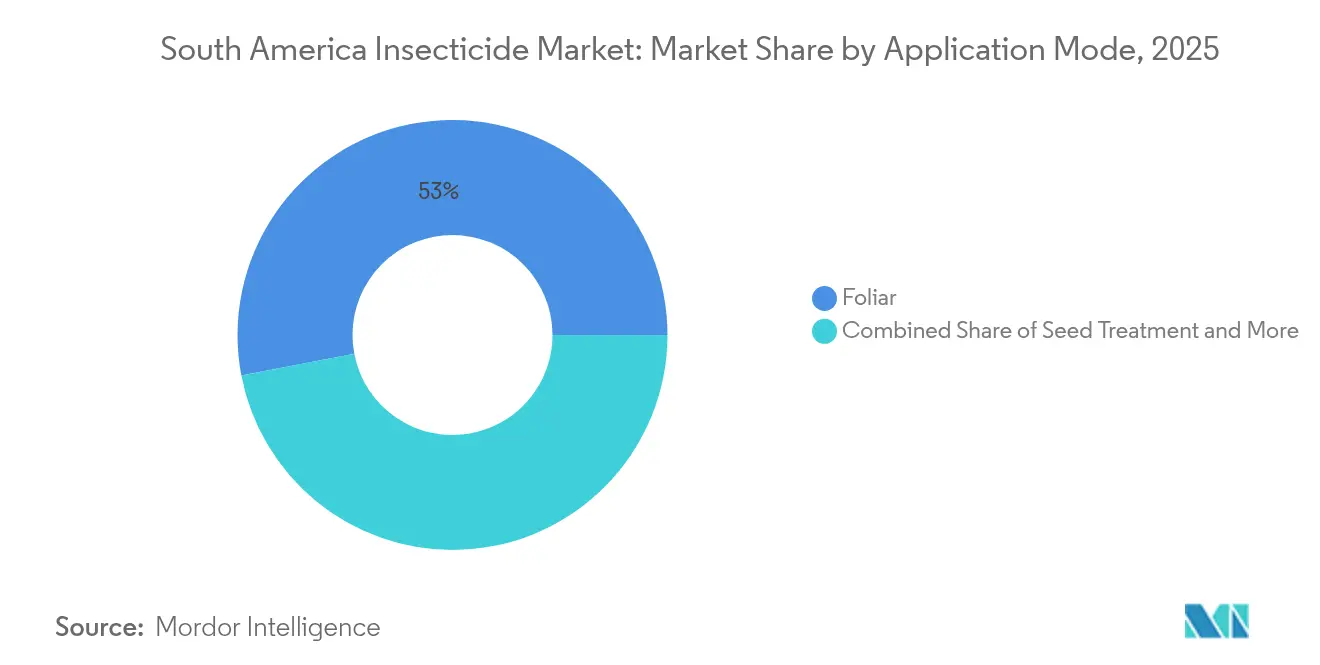

- 施用方式別では、葉面散布が2025年に南米殺虫剤市場シェアの53.02%を占め、種子処理は2031年にかけてCAGR 4.41%で進展しています。

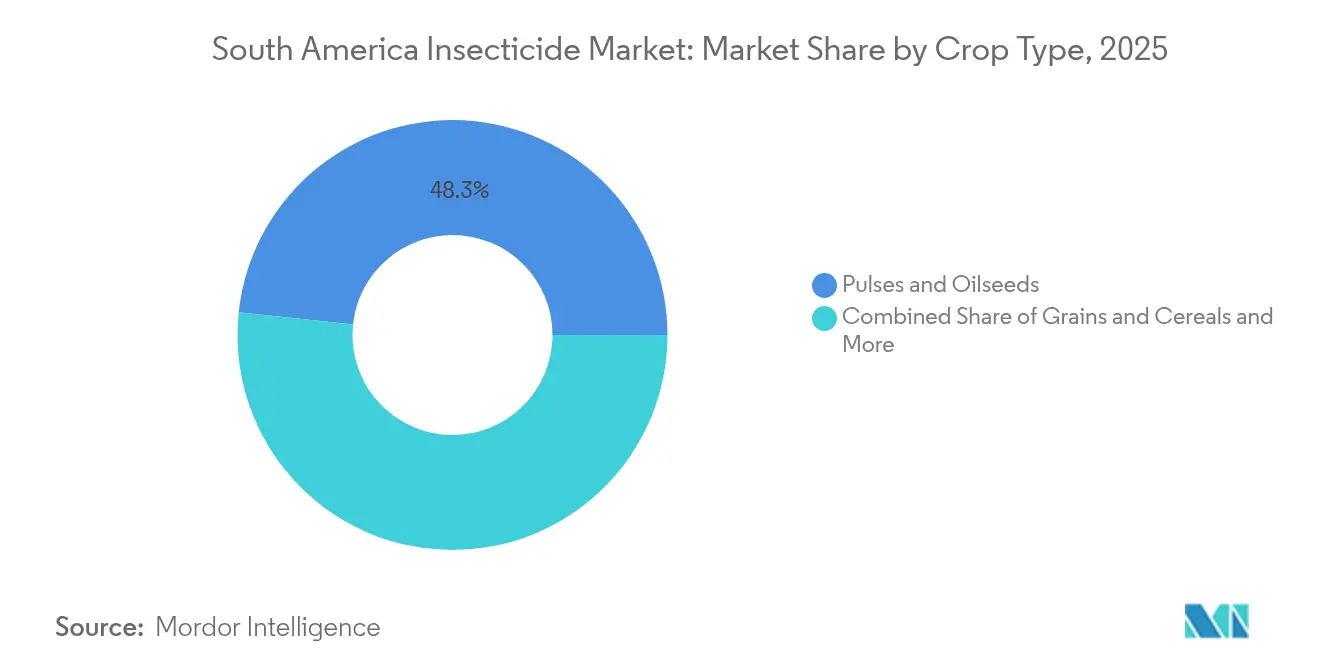

- 作物タイプ別では、豆類・油糧種子が2025年の南米殺虫剤市場規模の48.32%を占め、CAGR 4.35%で最も成長の速いセグメントであり続けています。

- 2025年、ブラジルが南米殺虫剤市場を支配し93.35%のシェアを保持する一方、アルゼンチンが最も成長の速いセグメントとして浮上し、CAGR 4.39%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米殺虫剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出国における大豆作付面積の拡大 | +0.8% | ブラジル、アルゼンチン、パラグアイ | 中期(2~4年) |

| 新規作用機序への需要を促進する害虫抵抗性の増大 | +1.2% | ブラジル、アルゼンチン、コロンビア | 長期(4年以上) |

| 総合的病害虫管理プログラムの採用拡大 | +0.6% | ブラジル、アルゼンチン、チリ | 中期(2~4年) |

| 侵入害虫の発生増加 | +0.9% | ブラジル、アルゼンチン、コロンビア、ペルー | 短期(2年以内) |

| RNA干渉ベース殺虫剤の登録加速 | +0.4% | ブラジル、アルゼンチン | 長期(4年以上) |

| ドローンを活用した超微量散布の急速な展開 | +0.5% | ブラジル、アルゼンチン、コロンビア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

輸出国における大豆作付面積の拡大

ブラジルの大豆作付面積は2024年に4,520万ヘクタールへ拡大し、前シーズンから3.1%の増加を示した一方、アルゼンチンは干ばつ条件から回復し1,680万ヘクタールを作付けしました。[1]出典:米国農務省海外農業局、「ブラジル大豆生産見通し2024-2025」、fas.usda.govこの拡大は予防的殺虫剤施用の増加と直接相関しており、新たに耕作された地域には天然の害虫防除をもたらす有益昆虫個体群が確立されていないことが多いためです。経済的インセンティブ構造は、特に無処理圃場での収量損失が歴史的に20%を超えるとされてきた地域において、治療的施用よりも予防的処理を優先させます。パラグアイが有力な大豆生産国として台頭し、地域需要にさらに370万ヘクタールを加え、栽培者はシーズン早期の殺虫剤施用を重視するブラジルの病害虫管理プロトコルを採用しています。より高い害虫圧力を持つ限界地への拡大は、より集中的な化学的防除を必要とし、複数の施用方式にわたる持続的な数量成長を支えています。

新規作用機序への需要を促進する害虫抵抗性の増大

南米全域の主要鱗翅目害虫におけるピレスロイド耐性は臨界閾値に達しており、主要大豆生産地域でのSpodoptera frugiperda個体群における耐性頻度は80%を超えています。この耐性危機により、栽培者は従来のピレスロイドに対して40~60%の価格プレミアムを持つダイアミド系殺虫剤やその他の新規農薬の採用を余儀なくされています。有機リン系やカーバメート系への耐性拡大により、以前は適切な防除をもたらしていた低コストのローテーション選択肢が事実上排除されることで、経済的圧力はさらに強まっています。規制当局は、必須昆虫遺伝子を標的とするRNA干渉製品を含む新規作用機序の登録を優先審査で進めています。耐性管理の必要性が、異なる作用機序を用いたタンクミックス戦略や逐次施用の採用を促進し、市場全体で数量消費と平均販売価格の両方を押し上げています。

総合的病害虫管理プログラムの採用拡大

ブラジルの農業普及機関は、商業的大豆栽培者の67%が現在、持続可能性認証要件と輸出市場の圧力に牽引されて、2020年の43%から増加し、正式なIPMプロトコルを実施していると報告しています。これらのプログラムは、生物的防除剤、抵抗性品種、および経済的閾値に基づいた標的を絞った化学的施用を含む複数の病害虫防除戦術の使用を義務付けています。IPMアプローチは逆説的に、栽培者が耐性発達を防止するために異なる作用機序を持つ複数の製品を施用することで、短期的に殺虫剤消費量を増加させます。アルゼンチンのSENASA(農牧水産品衛生品質国家サービス)は、輸出市場への優先的アクセスを提供するIPM認証プログラムを導入し、採用の経済的インセンティブを創出しています。デジタルモニタリングツールと予測モデルの統合により、より精密な施用タイミングが可能となり、廃棄を削減しながら、特殊製剤のプレミアム価格設定を支える有効性基準を維持しています。

侵入害虫の発生増加

秋冬のアワヨトウ(ファールアーミーワーム)の被害は2024年に南米全域で蔓延的な規模に達し、ブラジルでは1,200万ヘクタールを超える農作物への被害が報告され、アルゼンチンでは8つの州で農業緊急事態が宣言されました。この害虫の急速な拡散と高い繁殖率が繰り返し需要急増を生み出し、サプライチェーンに負担をかけ、スポット価格の変動を引き起こします。2024年のアルゼンチン北部州でのバッタの群れは、230万ヘクタールをカバーする緊急航空散布キャンペーンを必要とし、散発的な害虫発生に対する市場の脆弱性を示しました。気候変動のパターンにより、熱帯性害虫の地理的分布域が以前は温帯であった地域へ拡大し、特殊な防除製品の新たな市場セグメントが生まれています。これらの害虫の侵入的性質は、広域スペクトル殺虫剤による即時介入を必要とし、緊急施用要件によるプレミアム価格設定を伴う緊急使用セグメントでの数量成長を支えています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有効成分ポートフォリオを縮小するEUの厳格な残留農薬基準 | -0.7% | ブラジル、アルゼンチン、チリ | 中期(2~4年) |

| 葉面散布需要を低下させる害虫抵抗性GMO種子の普及 | -0.5% | ブラジル、アルゼンチン | 長期(4年以上) |

| カプセル懸濁製剤を標的とするマイクロプラスチック規制 | -0.3% | ブラジル、チリ、コロンビア | 長期(4年以上) |

| 合成農薬を抑制するカーボンクレジット制度 | -0.4% | ブラジル、アルゼンチン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有効成分ポートフォリオを縮小するEUの厳格な残留農薬基準

欧州連合による残留農薬基準の段階的引き下げにより、2024年以降、輸出志向型作物保護プログラムから23の有効成分が排除され、南米の栽培者は病害虫管理戦略の見直しを迫られています。ブラジルの大豆輸出業者は生産量の78%がEU市場を対象としているため特に強い圧力に直面しており、残留違反は即時の積荷拒絶と長期的な市場アクセス制限につながります。規制強化は二層的な市場構造を生み出し、輸出志向の生産者はコンプライアンスに適合した製剤のプレミアム価格を支払う一方、国内市場向け生産者はコストの低い規制対象有効成分の使用を継続しています。2024年以降、残留コンプライアンスの課題によりアルゼンチンの小麦・トウモロコシのヨーロッパ向け輸出が15%減少し、輸出重点地域の殺虫剤全体の需要が低下しています。コンプライアンスの負担は、製品を再製剤化するリソースを欠く小規模製剤企業に不均衡な影響を与え、最終的に価格規律を支える可能性のある市場集約化をもたらしています。

葉面散布需要を低下させる害虫抵抗性GMO種子の普及

ブラジルにおけるBtトウモロコシの採用率は2024年に作付面積の89%に達し、Bt大豆品種は市場シェア34%を獲得し、葉面散布殺虫剤の施用量を年間推定230万リットル削減しました。遺伝子組み換え形質はシーズンを通じて主要鱗翅目害虫に対する保護を提供し、以前は大きな数量需要を生み出していた複数回の葉面散布の必要性を排除しています。除草剤耐性と害虫抵抗性を組み合わせた積み重ね形質のアルゼンチンにおける急速な採用は、トウモロコシ生産システムにおいて同様の需要代替をもたらしています。ただし、標的害虫がBtタンパク質への耐性を発達させる兆候が見られ、将来的な需要回復の機会が生まれる可能性があります。Bt作物に義務付けられた逃避地要件により一定の従来型殺虫剤需要は維持されているものの、非遺伝子組み換え生産システムと比較して施用量は大幅に低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方式別:種子処理が加速

葉面散布は2025年に市場シェア53.02%を占めていますが、栽培者が散布頻度と労働力要件を削減する予防的戦略にシフトするにつれ、平均を下回る成長率で推移しています。種子処理はネオニコチノイドの採用とシーズン早期の保護を提供する浸透移行性殺虫剤技術に牽引され、CAGR 4.41%で最も急成長するセグメントとして台頭しています。葉面散布法は、使用シェアが最も高い豆類・油糧種子セグメントを中心に大きな支持を集めています。葉面散布は、鱗翅目害虫やカメムシなど様々な害虫に対して標的を絞った迅速な防除を提供し、作物収量の向上と品質改善に貢献しています。この方式の普及は、殺虫剤の均一な分布をもたらす能力と、様々な作物タイプにわたる害虫発生への即時対応力によってさらに高まっています。

種子処理は葉面散布と比較して施用コストを削減するだけでなく、作業者の安全性も向上させます。このセグメントの成長は、作物感染の抑制と害虫媒介昆虫への対策における有効性、および作物生産性の向上によって推進されています。農薬使用量の削減、作物定着の促進、持続可能な農業の推進により、種子処理は現代農業においてその価値を確立しています。早期のシーズン害虫や土壌伝染性害虫に悩む地域では種子処理の採用が顕著であり、重要な初期保護を提供し害虫のライフサイクルを断ち切る効果があります。土壌処理と燻蒸は高価値作物や施設栽培の特殊市場に対応しますが、その需要は限定的な成長にもかかわらず安定しています。南米のほとんどの国では、インフラ要件と規制上のハードルの両方がチェミゲーションの普及を妨げています。

作物タイプ別:油糧種子が需要を牽引

豆類・油糧種子は2025年に市場シェア48.32%を占め、年間生産量1億8,000万メトリックトンを超える世界最大の大豆生産地域としての南米の地位を反映しながらCAGR 4.35%で最も成長の速い市場でもあり、このセグメントの優位性は単作生産システムにおける集中的な害虫圧力と、プレミアム殺虫剤投資を正当化する高い経済的価値に起因しています。穀物・シリアルはトウモロコシ生産の拡大とアルゼンチンのパンパス地方における小麦栽培に牽引され、第2位のセグメントを占めています。

綿花やサトウキビを含む商業作物は特定の病害虫防除ソリューションに対する専門的な需要を維持しており、特に2020年以降に綿花面積が23%拡大したブラジルのセラード地域において顕著です。果物・野菜は残留物に適合した製剤に対するプレミアム価格を持ちますが、より小さな作付面積により数量は限定的です。芝・観賞植物セグメントは経済発展と造園投資に連動した成長ポテンシャルを持つ都市市場にサービスを提供しています。ANVISAの監督下における規制フレームワークは、作物特有の製剤におけるイノベーションを支援しながら製品安全基準を確保しています。

地理分析

ブラジルは2025年に93.35%のシェアで圧倒的な市場支配を維持しており、4,520万ヘクタールの大豆栽培と年間165億USDの殺虫剤消費を生む集中的な病害虫管理プログラムに支えられています。アルゼンチンは2031年にかけてCAGR 4.39%で最も急成長する市場として浮上し、2022年~2023年の干ばつ関連の縮小から回復して拡大する市場機会を取り込んでいます。ブラジルのリーダーシップは、年間を通じた作物生産と継続的な化学的介入を必要とする害虫繁殖サイクルを支える良好な気候条件に起因しています。サンパウロ州とマット・グロッソ州が国内消費の67%を占め、プレミアム技術と総合的病害虫管理プロトコルを採用する大規模商業農業オペレーションが牽引しています。ANVISAの監督下における規制環境は、輸出市場アクセスを可能にする安全基準を維持しながらイノベーションを支援しています。

アルゼンチンの大豆作付面積1,680万ヘクタールとトウモロコシ650万ヘクタールは、特に集約的農業が卓越するブエノスアイレス州とコルドバ州において葉面散布と種子処理施用への相当な需要を生み出しています。SENASAの規制フレームワークは、持続可能な市場成長を支える耐性管理プロトコルを実施しながら新規殺虫剤の登録を加速しており、農牧水産品衛生品質国家サービスの機能を発揮しています。2024年のペソ切り下げは一時的な価格圧力をもたらしましたが、長期的な農業拡大と関連する殺虫剤需要を支える輸出競争力が向上しました。

チリ、コロンビア、ペルーは総じて農業近代化と輸出市場開発によって牽引される新興の機会を代表しています。チリの果物・野菜セグメントはヨーロッパおよび北米市場向けに特殊な残留物適合製剤を必要とし、革新的製品のプレミアム価格設定機会を生み出しています。コロンビアの拡大するパームオイルとコーヒーセクターは標的を絞った病害虫防除ソリューションへの需要を生み出しており、ペルーの高価値作物への農業多様化が市場発展を支えています。

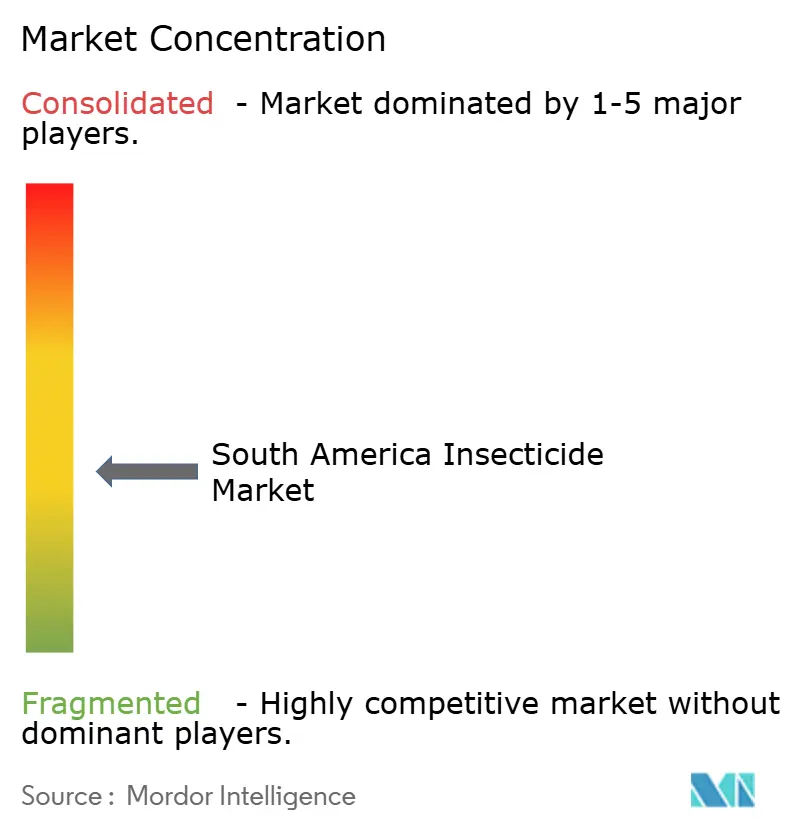

競合環境

南米殺虫剤市場は上位5社が合計約23.4%の市場シェアを占める中程度の集中度を示しており、多国籍企業の拡大と地域専門企業の成長の両方に機会を創出しています。FMC Corporationはダイアミドポートフォリオと強力な流通ネットワークを通じてリードし、Syngenta Groupは広域スペクトルのソリューションと生物農薬のイノベーションを通じてそれに続いています。確立されたプレイヤーが輸入依存を低減し供給チェーンの resilience を向上させるために現地製剤施設に投資するにつれ、競争の激しさは高まっています。[3]出典:SEC Edgar データベース、「FMC Corporation フォーム10-K 2024」、sec.gov 戦略的パターンは合成農薬と生物農薬にわたるポートフォリオの多様化を重視しており、輸出市場要件に合致する耐性管理と持続可能性の実績に特に焦点を当てています。

技術採用が競争差別化を促進しており、リーダー企業は精密施用システム、デジタルアドバイザリーサービス、総合的病害虫管理プラットフォームを活用してプレミアム価格設定と顧客ロイヤルティを確保しています。生物的防除セグメントではホワイトスペースの機会が存在し、規制承認のタイムラインが大手多国籍企業よりも革新的な中小企業に有利に働いています。主要農業地域にわたる現地製造施設と流通ネットワークの確立を通じ、オペレーションの機動性が実証されています。戦略的パートナーシップとコラボレーションが一般化しており、企業が技術的専門知識を組み合わせ市場リーチを拡大することを可能にしています。

中国メーカーや地域製剤業者を含む新興の破壊的参入者は、コスト競争力のある製品と特化した現地市場知識を通じて既存プレイヤーの地位に挑戦しています。特許期限切れのサイクルは既存農薬においてジェネリック競争を生み出す一方、知的財産保護を延長する新規製剤技術や組み合わせ製品の機会を開いています。

南米殺虫剤業界リーダー

ADAMA Agricultural Solutions Ltd

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Syngenta Groupはブラジルのウベルランジアにある生物農薬製造施設の拡張に1億8,000万USDを投資し、南米市場向けバチルスベースの殺虫剤の生産増加を目指しました。この拡張により2026年までに生産能力が3倍となり、地域特有の生物農薬ソリューションの開発に向けたブラジルの大学との研究パートナーシップが含まれています。

- 2024年9月:FMC CorporationはANVISAからRNA干渉殺虫剤Calantheの規制承認を受け、南米初のRNAiによる商業製品登録となりました。承認は大豆とトウモロコシへの施用をカバーし、2025年の生育シーズンに向けた初回市場投入が計画されています。

- 2024年8月:Corteva Agrisccienceはブラジルのバイオテクノロジー企業Biotropを8,500万USDで買収し、独自の微生物殺虫剤プラットフォームとセラード地域に確立された流通ネットワークへのアクセスを獲得しました。この買収により南米市場向けCortevaの生物農薬ポートフォリオが強化されます。

南米殺虫剤市場レポートの調査範囲

| チェミゲーション |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞植物 |

| アルゼンチン |

| ブラジル |

| チリ |

| 南米その他 |

| 施用方式 | チェミゲーション |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝・観賞植物 | |

| 国 | アルゼンチン |

| ブラジル | |

| チリ | |

| 南米その他 |

市場の定義

- 機能 - 殺虫剤は、害虫が作物に被害を与えることを防止または制御し、収量損失を防ぐために使用される化学品です。

- 施用方式 - 葉面散布、種子処理、土壌処理、チェミゲーション、燻蒸は、作物保護化学品を作物に施用するさまざまな施用方式の種類です。

- 作物タイプ - これは、シリアル、豆類、油糧種子、果物、野菜、芝生、観賞植物への作物保護化学品の消費量を表します。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合的雑草管理(IWM)は、生育シーズン全体にわたって複数の雑草防除技術を組み込み、生産者が問題のある雑草を防除するための最善の機会を提供するアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、それらのコロニー形成を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| ハービゲーション | ハービゲーションは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 残留農薬基準(MRL) | 残留農薬基準(MRL)は、植物や動物から得られる食品や飼料中の農薬残留物の最大許容限度値です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスやクラウドと接続しデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に抵抗性を持つよう遺伝子工学的に改変された植物種です。 |

| チェミゲーション | チェミゲーションは、灌漑システムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護は、害虫、雑草、植物病害、その他農業作物に被害をもたらすものを含む様々な病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗木を種子伝染性または土壌伝染性の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、または殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために気体状の作物保護化学品を施用することです。 |

| ベイト | ベイトとは、害虫を誘引するために使用される食物またはその他の素材であり、毒殺を含む様々な方法によって害虫を駆除するものです。 |

| 接触性殺菌剤 | 接触性農薬は作物汚染を防止し、糸状菌病原体と戦います。病原体(菌類)と接触した時のみ害虫に作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は植物に吸収された後、植物内で転流し、植物を病原体の攻撃から保護する化合物です。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を摂食し、作物被害と収量損失を引き起こす害虫です。タコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の実生が定着することを防ぐ化学的な雑草防除の形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または実生の出芽(発芽)後に農業圃場に施用して雑草を防除します。 |

| 有効成分 | 有効成分とは、農薬製品において害虫を駆除、制御、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源および関連問題に関するリーダーシップを提供しています。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、普及活動を促進しています。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は、固体の有効成分が水中に分散した作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を摂食し、根に損傷を与えます。これらの損傷により、土壌伝染性病原体による植物感染が容易になり、作物または収量損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵入種委員会が所有し、雑草管理に関する国家的指針を提供しています。 |

| 日本雑草科学会(WSSJ) | 日本雑草科学会は、研究発表と情報交換の場を提供することにより、雑草被害の防止と雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データに対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象市場の包括的な全体像を生み出すために、回答者はさまざまな職位と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム