米国殺虫剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.98 十億米ドル |

| 市場規模 (2026) | 8.34 十億米ドル |

| 市場規模 (2031) | 10.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国殺虫剤市場分析

米国殺虫剤市場規模は2025年に79億8,000万米ドルと評価され、2026年の83億4,000万米ドルから2031年には104億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.69%となっています。市場は、ジアミド化学の採用拡大、RNA干渉(RNAi)製品承認の加速、および製品ポートフォリオを再編しつつある高毒性有機リン系農薬の段階的廃止を背景に前進しています。複数の州におけるネオニコチノイド規制により、小売業者は代替種子処理有効成分へのシフトを余儀なくされており、一方で特殊作物の作付面積拡大が、収穫残留物を最小限に抑える選択的製剤の対象面積を拡大しています。農業者はまた、施用タイミングを精密に決定するデジタル意思決定ツールへの投資を進めており、これが狭い散布ウィンドウを持つプレミアム製品の需要を押し上げています。これらの要因が相まって、2025年のピーク時と比較して資材価格インフレが落ち着きつつある中でも、処理面積の拡大を上回る金額成長を支えています。

主要レポートの要点

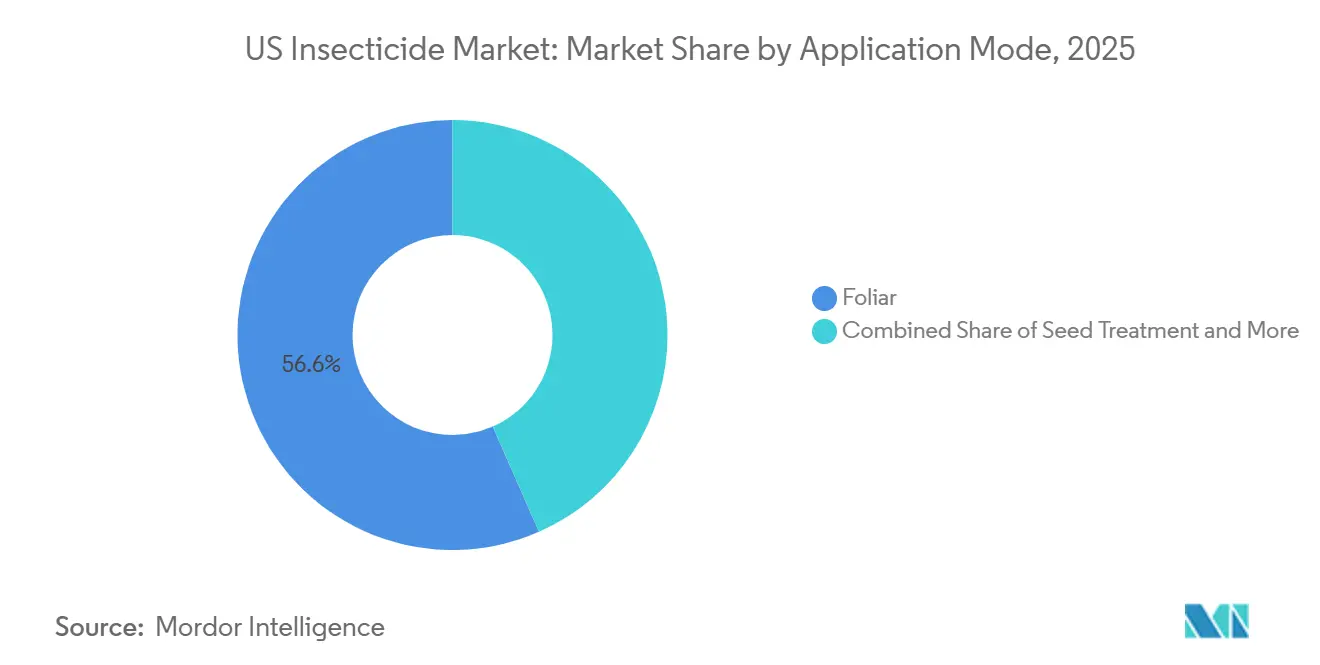

- 施用方式別では、葉面散布が2025年の米国殺虫剤市場シェアの56.6%をリードし、一方で種子処理が2026年~2031年にかけて年平均成長率(CAGR)4.9%で最も速い成長を記録しました。

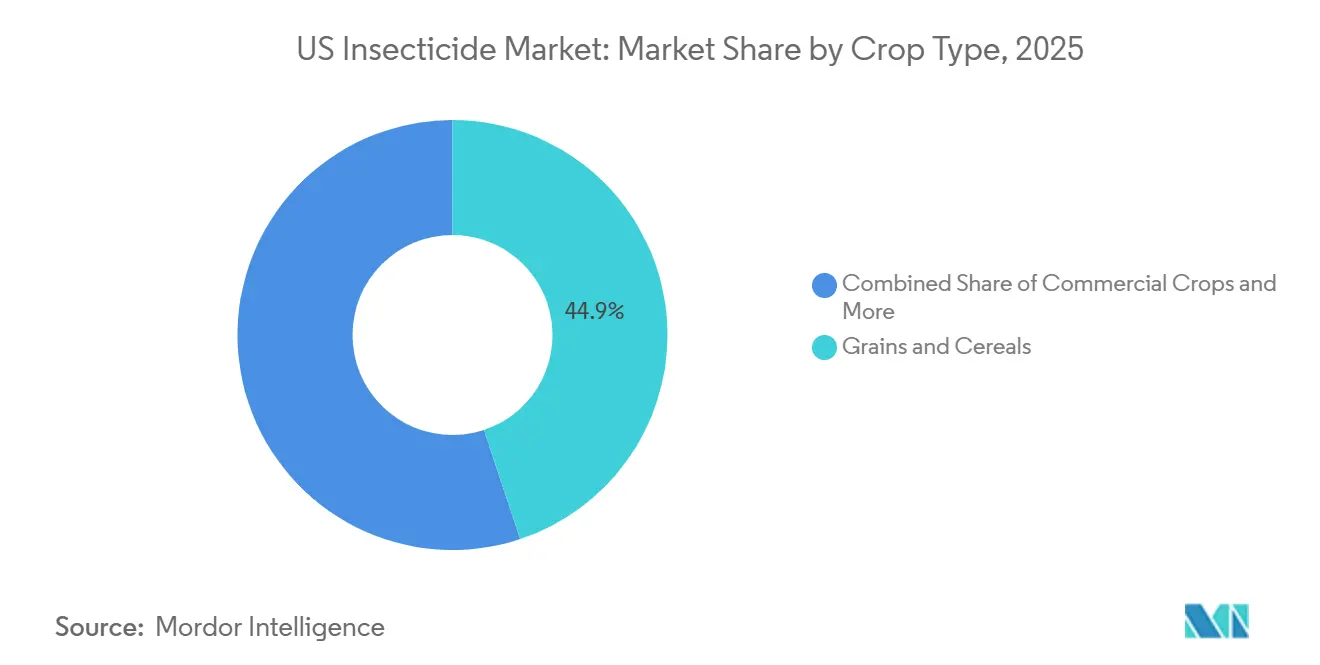

- 作物タイプ別では、穀物・シリアルが2025年の米国殺虫剤市場規模の44.9%を占め、2026年~2031年にかけて年平均成長率(CAGR)5.1%で最も速い成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国殺虫剤市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 選択的合成化学品を必要とする特殊作物の作付面積拡大 | +0.8% | カリフォルニア州、フロリダ州、太平洋岸北西部 | 中期(2~4年) |

| 昆虫集団における抵抗性管理の必要性 | +1.2% | コーンベルト、コットンベルト、全国 | 長期(4年以上) |

| 全身性防除のための種子処理採用の拡大 | +0.7% | 中西部および大平原 | 短期(2年以内) |

| 合成化学スクリーニングの進歩による発見の加速 | +0.4% | 全国、デラウェア州、ノースカロライナ州、ミズーリ州 | 中期(2~4年) |

| 総合的病害虫管理(IPM)採用者向けカーボンクレジットの収益化 | +0.3% | カリフォルニア州、アリゾナ州、管理環境 | 長期(4年以上) |

| 散布タイミングを最適化する農場レベルの人工知能(AI)アドバイザリープラットフォーム | +0.5% | 大規模農業経営および中西部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

選択的合成化学品を必要とする特殊作物の作付面積拡大

保護環境下の野菜、アーモンド、柑橘類の栽培面積は2024年および2025年に着実に増加しており、これらの高付加価値作物は輸出検査プロトコルを満たす残留物ゼロの収穫を必要としています。中西部の畑作トウモロコシと比較した1エーカー当たりの殺虫剤支出の差は現在5対1の比率を超えており、製造業者はプレミアム価格を確保する低収穫前間隔(PHI)製剤の開発に注力しています。特殊作物は穀物と比較して3倍から5倍高い粗収益をもたらすことが多く、農業者は収量と品質の両方を保護する高価格・低リスク製剤を積極的に採用しています。カリフォルニア州の農業者は、連邦政府によるクロルピリホス禁止を受けて、広域スペクトル有機リン系農薬からシアントラニリプロールなどの選択的化学品への移行を進めています。アリゾナ州およびフロリダ州における同様のトレンドが、米国殺虫剤市場における長期的な数量・金額の追い風を強化しています。

昆虫集団における抵抗性管理の必要性

複数のバチルス・チューリンゲンシス(Bt)形質に対するウエスタンコーンルートワームの広範な交差抵抗性が数百万エーカーに影響を与え、土壌施用有機リン系農薬および葉面散布ジアミドの使用が大幅に増加しています。2024年、米国環境保護庁(EPA)は避難地帯の植栽と化学品のローテーションを義務付ける規制ガイダンスを発行しました[1]出典:環境保護庁、「クロルピリホス最終規則」、EPA.gov。この要件により、コーンルートワームや綿花ボールワームの影響を受ける地域など、抵抗性が生じやすい地域での殺虫剤支出が強化されています。その結果、ポートフォリオの深さがサプライヤーにとって重要な要素となり、季節全体の需要を満たし、より大きな市場シェアを確保することが可能となっています。さらに、体系的なローテーションにより、複数の有効成分を組み合わせた製剤の開発が促進され、1回の施用で殺虫・殺菌の両方の保護を提供し、コンプライアンスの確保と労働コストの削減を実現しています。これらの要因が総合的に、農業者が収量の安定性を維持するために多様な作用機序を採用することで、米国殺虫剤市場の持続的な成長を支えています。

全身性防除のための種子処理採用の拡大

種子施用殺虫剤は2024年に有効成分総量に占めるシェアを拡大し、農業者が花粉媒介者への暴露を最小化する根圏施用を好むことから2025年を通じて増加し続けました。BayerのLumiGENおよびCortevaのLumidermプラットフォームは、ネオニコチノイドまたはジアミドと生物学的添加剤を組み合わせ、複数州にわたる試験で二桁台の収量増加をもたらしています。米国殺虫剤市場は、初期段階の保護が高コストな再散布を抑制し、総合的病害虫管理(IPM)計画を定着させることで恩恵を受けています。米国環境保護庁(EPA)は2025年に粉塵飛散軽減ガイダンスを発行し、密閉移送システムの義務化を定めました。この措置は設備投資を増加させる一方で、プレミアムコーティング種子の採用を定着させています。サービスプロバイダーは、農業者の調達を簡素化する種子と処理のバンドル提供を通じて採用をさらに促進しています。その結果、種子処理は米国殺虫剤市場において最も急速に拡大する収益源の一つであり続けています。

散布タイミングを最適化する農場レベルの人工知能(AI)アドバイザリープラットフォーム

Climate FieldView、FMCのArc、SyngentaのCropwiseなどのデジタル農業システムは、リアルタイムの病害虫圧力分析を提供することで殺虫剤投資のリターンを大幅に改善しています。より狭い散布ウィンドウを推奨するアルゴリズムにより、残効期間の短い高価格製剤の販売が増加し、カーボンアカウンティング目的での化学品節約量の記録も行われています。John DeereのSee and Sprayなどの自律型ビジョン技術は、スポット処理によって有効成分量を削減することが期待されています。これらの進歩が総合的に、米国殺虫剤市場で事業を展開するサプライヤーのデータ駆動型競争優位性を高めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国環境保護庁(EPA)による特定の有機リン系・カーバメート系殺虫剤の登録取消および使用制限の義務付け | -0.90% | 全国、カリフォルニア州、フロリダ州、太平洋岸北西部 | 短期(2年以内) |

| ネオニコチノイド使用を制限する花粉媒介者の健康への圧力 | -0.60% | 花粉媒介者依存作物の農業地域 | 中期(2~4年) |

| 高殺虫剤使用強度に対する保険料割増 | -0.30% | 全国、アイオワ州、イリノイ州、ネブラスカ州、カンザス州 | 長期(4年以上) |

| カスタム施用業者の労働力不足の深刻化 | -0.4% | 全国、大平原およびデルタ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国環境保護庁(EPA)による特定の有機リン系・カーバメート系殺虫剤の登録取消および使用制限の義務付け

食品生産におけるクロルピリホスの連邦禁止により、年間の有効成分量が大幅に削減され、ユーザーはジアミドやスピノシンなどのより高価な代替品へのシフトを余儀なくされています。さらに、マラチオンおよびジアジノンの更新登録審査では、高コストな密閉システム混合設備が必要となり、カスタム施用業者のコンプライアンス費用が増加しています。企業は再製剤化された代替品の開発に多大な投資を行っていますが、継続中の有効性試験により商業的な上市が遅延しています。近い将来における既存化学品の撤退は、米国殺虫剤市場において市場数量を減少させる一方でコスト圧力を高めています。

高殺虫剤使用強度に対する保険料割増

中西部のパイロットプログラムでは、農作物損失保険の価格設定が記録された殺虫剤施用強度に連動しており、中央値を超える負荷の農場は8%から15%高い保険料を支払っています。農務省(USDA)リスク管理局による初期の保険数理的研究では、過剰な葉面散布回数が有益な昆虫集団の乱れによる収量変動の増大と相関していることが示されています。農業者はその結果、保険の経済性と化学品の選択を合わせて検討するようになり、この計算が米国殺虫剤市場の高強度セグメントにおける数量成長を抑制する可能性があります。データ標準化のギャップが全国展開を依然として遅らせていますが、方向性は明確です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方式別:種子処理がシステム上の優位性を拡大

葉面散布は2025年の米国殺虫剤市場規模において56.6%の市場シェアをリードし、一方で種子処理は作物システム全体にわたる汎用性を基盤として2026年~2031年にかけて年平均成長率(CAGR)4.9%で最も速い成長を記録しました。このシフトは、労働効率の高い全身性保護に対する農業者の需要と、生育期間中のネオニコチノイド葉面散布に対する州レベルの規制によって推進されており、処理種子の相対的重要性が高まっています。BayerのLumiGENおよびCortevaのLumidermなどのプラットフォームは、ネオニコチノイドまたはジアミドと生物学的コーティングを統合し、トウモロコシおよび大豆の試験で大幅な収量改善をもたらしています[2]出典:Bayer Crop Science、「LumiGEN発売プレスリリース」、Cropscience.bayer.us。種子処理の成功は、プレミアムな密閉システム設備の使用を必要とするプランター粉塵軽減アップグレードに関するEPAの今後の要件によってさらに支えられており、コーティング種子の採用を促進しています。規制上の圧力も、施用者の暴露を低減する密閉システム種子コーターを優遇しています。

灌漑施用は、点滴チューブが広域散布と比較して3分の1低い施用量で全身性有効成分を分配できるため、灌漑特殊作物において普及しつつあります。灌漑インフラが整備されている地域、特に病害虫と水分管理を同時に行うことを目指す水資源が限られた地域で普及しています。燻蒸はイチゴ畑や苗木において一定の地位を保っていますが、成長は最小限にとどまっています。土壌処理は、根圏保護が重要な多年生果樹園において引き続き重要です。これらのトレンドが総合的に、米国殺虫剤市場が進化する農業および労働の現実に対応する多様な経路を示しています。

作物タイプ別:畑作物が化学品需要を下支え

穀物・シリアルは2025年の米国殺虫剤市場規模の収益において44.9%の市場シェアを占め、2026年~2031年にかけて年平均成長率(CAGR)5.1%で最も速い成長が見込まれています。ネオニコチノイドを含む大豆種子処理は、生育期間中の散布回数を削減する効果から広く採用されています。特定地域の小麦生産者は、ヘッセンバエの発生に対処するためにネオニコチノイドの使用を拡大していますが、潜在的な規制上の制限がこの成長を制約する可能性があります。可変施用技術が施用密度を精密に調整し、土壌病害虫のホットスポットに合わせて投入コストを最適化しています。穀物における米国殺虫剤市場シェアは、2025年の秋のヨトウムシの発生時に急増し、病害虫の変動性が収益の梃子として機能することを示しています。

果物・野菜は1エーカー当たりの収益性が最も高く、残留物コンプライアンスが低用量製剤の頻繁な使用を規定しています。カリフォルニア州のアーモンドおよびピスタチオは、禁止された有機リン系農薬から選択的スピノシンおよびジアミドオプションへの移行が進んでおり、処理面積当たりの価値ミックスが向上しています。綿花やサトウキビなどの商業作物は、避難地帯と抵抗性軽減が補完的な化学品を必要とするため、形質採用がほぼ飽和状態にあるにもかかわらず殺虫剤への依存が続いています。豆類・油糧種子は、植物性タンパク質需要の拡大に伴い北部平原での作付面積が増加し、着実な成長を示しています。芝・観賞植物は審美的品質基準に合わせたプレミアムラベルによる利益率向上の余地がありますが、数量は小規模にとどまっています。これらの作物固有のパターンが総合的に、米国殺虫剤産業のエンドユーザー基盤の深さと広さを確認しています。

地域分析

主要州を含む中西部のトウモロコシ・大豆ベルトは、2025年の全国数量の相当部分を占めました。この成長は、土壌施用および葉面散布の両方の介入を必要とするウエスタンコーンルートワームの広範な抵抗性によって推進されました。データ駆動型の施用タイミングの採用が、プレミアムな狭ウィンドウ製品の使用を支えています。作付面積が安定しているにもかかわらず、中西部の殺虫剤市場は1エーカー当たりの支出増加により成長を続けています。

カリフォルニア州は特殊作物の価値において首位を占め、アーモンド、ブドウ、柑橘類、温室野菜などの作物が最も高い1エーカー当たりの殺虫剤支出を生み出しています。規制の変化が選択的ジアミドへの移行を加速させ、施用コストを増加させる一方で輸出市場向けの残留物コンプライアンスを改善しています。カリフォルニア州および近隣地域の保護農業面積が拡大し、分子革新に対するプレミアムが持続しています。フロリダ州の柑橘類セクターは、全身性幹注入を必要とする病害圧力により高付加価値クラスターであり続けています[3]出典:米国農務省、「柑橘類果実レポート2025年」、USDA.gov。

南東部の綿花・落花生システムは、ボールワームの抵抗性に対処するために葉面散布ジアミドに大きく依存しており、ジアミド数量の顕著な増加をもたらしています。デルタ地帯の水稲・大豆地域では、秋のヨトウムシの拡散により作物サイクルごとの後期散布回数が増加しています。太平洋岸北西部のジャガイモ・野菜セクターは精密灌漑施用とスポット散布ロボットを採用しており、このトレンドが数量成長を制限する可能性がある一方で単価を引き上げています。地域ごとの差異により、米国殺虫剤市場は異なる規制の枠組みと病害虫圧力に対応して進化し続けています。

競合状況

米国殺虫剤市場は2025年において低い集中度を示しており、多数の中堅・ニッチ参加者が残りのシェアを占めています。BASF SE、Bayer AG、FMC Corporation、Syngenta Group、Corteva Agroscienceが相当な市場シェアを保有しています。アントラニリックジアミドのRynaxypyrおよびCyazypyrを擁するFMC Corporationは、市場において注目すべきシェアを保有しています。同社はNutrienの小売ネットワークの過半数株式を取得することで事業範囲を拡大し、多数の農業者に対応する複数の販売拠点を追加しました。チアメトキサムおよびラムダ-シハロトリンを活用するSyngenta Groupは、市場において強固な地位を保っています。一方、クロラントラニリプロールおよびスピネトラムを提供するCorteva Agroscienceが僅差で続いています。特筆すべきことに、これら2製品だけで2024年に国内で相当な売上を生み出しました。

Bayer AGはネオニコチノイド種子処理において主導的地位を維持していますが、花粉媒介者関連の潜在的な規制がリスクをもたらしており、RNAiソリューションへの注力を促しています。BASF SEは、水稲および野菜向けメタジアミドのブロフラニリドの登録が見込まれることで支えられています。Nufarm Ltd、UPL Ltd、住友化学株式会社などの中堅企業は、ジェネリック製品ポートフォリオを活用して米国殺虫剤市場のコスト重視セグメントで数量を獲得しています。

米国殺虫剤市場の主要プレーヤーは、次世代の作用機序と精密施用技術を優先しています。BayerはウエスタンコーンルートワームをターゲットとするRNAi種子処理についてEPAの承認という重要なマイルストーンを達成しました。この製品は従来の処理と比較してプレミアム価格での発売が予定されています。一方、FMC Corporationは特殊作物需要の見込まれる成長に対応するためジアミドの製造能力を増強しています。これらの戦略的取り組みは、市場における競争優位性の維持においてイノベーションが果たす重要な役割を浮き彫りにしています。

米国殺虫剤産業のリーダー企業

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:BASF SEは、広域スペクトル接触型殺虫剤であるイソシクロセラムについてEPAの承認を取得しました。この製品は鱗翅目害虫および特殊作物に影響を与えるその他の昆虫をターゲットとしています。

- 2025年7月:ADAMA Ltdは、クロラントラニリプロールを有効成分とする殺虫剤Trinalorを正式に発売しました。ナッツ類および果物向けに特別に製剤化されたTrinalorは、ネーブルオレンジワーム、コドリンガ、ハマキムシなどの害虫をターゲットとしています。この殺虫剤は速効的なノックダウン効果を誇り、最長3週間の摂食型保護を提供します。

- 2023年11月:FMC Corporationは、3つの有効成分を1つの製剤に組み合わせた次世代種子処理プラットフォームを発売し、トウモロコシ生産システムにおける土壌性および初期生育期の葉面害虫に対する包括的な保護を提供しながら施用の複雑さを軽減しました。

米国殺虫剤市場レポートの調査範囲

殺虫剤は、作物に害を与える昆虫を防除、忌避、または駆除するために農業で使用される化学物質です。これらの物質は、甲虫やアブラムシなどの害虫から植物を保護し、作物収量を向上させ食料安全保障を確保することを目的としています。殺虫剤は接触、摂食、または全身性作用によって機能します。

米国殺虫剤市場レポートは、施用方式および作物タイプ別に分類した産業の包括的な分析を提供しています。施用方式別では、市場は灌漑施用、葉面散布、燻蒸、種子処理、土壌処理を含みます。作物タイプ別では、商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝・観賞植物を対象としています。市場の推定値と予測は金額(米ドル)および数量(メートルトン)の両方で提示されています。

| 灌漑施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞植物 |

| 施用方式別 | 灌漑施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝・観賞植物 |

市場の定義

- 機能 - 殺虫剤は、昆虫による作物への被害を防除または防止し、収量損失を防ぐために使用される化学物質です。

- 施用方式 - 葉面散布、種子処理、土壌処理、灌漑施用、燻蒸は、作物保護化学品が作物に施用されるさまざまな施用方式です。

- 作物タイプ - これは、シリアル、豆類、油糧種子、果物、野菜、芝、観賞植物による作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| 総合的雑草管理(IWM) | 総合的雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育期間を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、その定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 除草剤灌漑施用 | 除草剤灌漑施用は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られる食品または飼料中の農薬残留物の最大許容限度です。 |

| モノのインターネット(IoT) | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種 | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子操作された植物種です。 |

| 灌漑施用 | 灌漑施用は、灌漑システムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害、その他農業作物に被害をもたらすさまざまな病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子伝染性または土壌伝染性の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために気体状の作物保護化学品を施用することです。 |

| 誘引剤 | 誘引剤は、害虫を誘引し、毒殺を含むさまざまな方法で駆除するために使用される食物またはその他の物質です。 |

| 接触型殺菌剤 | 接触型農薬は、作物の汚染を防止し、菌類病原体と戦います。害虫(菌類)に接触した場合にのみ作用します。 |

| 全身性殺菌剤 | 全身性殺菌剤は、植物に取り込まれ、植物内で移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を防除または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分は、害虫を駆除、防除、または忌避する農薬製品中の化学物質です。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源および関連問題についてのリーダーシップを提供しています。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、普及活動を促進しています。 |

| 懸濁製剤 | 懸濁製剤(SC)は、固体の有効成分が水中に分散した作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に被害を与えます。これらの被害により、土壌伝染性病原体による植物への感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | 環境・侵略的生物委員会が所有するオーストラリア雑草戦略は、雑草管理に関する全国的なガイダンスを提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表と情報交換の機会を提供することで、雑草被害の防止と雑草の価値の活用に貢献することを目指しています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム