アジア太平洋殺虫剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.62 十億米ドル |

| 市場規模 (2026) | 6.89 十億米ドル |

| 市場規模 (2031) | 8.41 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

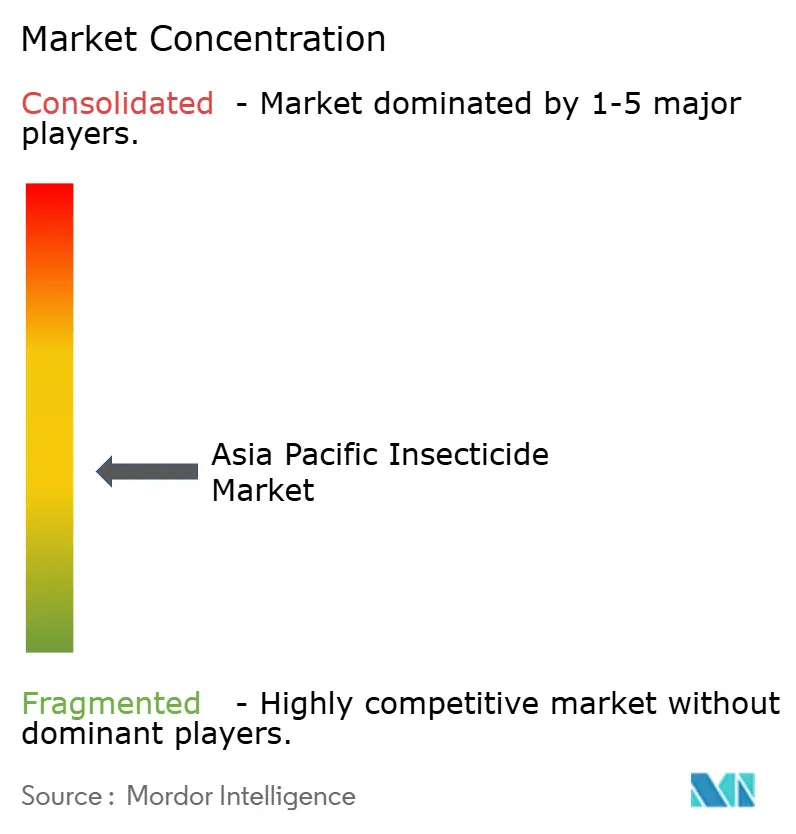

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋殺虫剤市場分析

アジア太平洋殺虫剤市場規模は、2025年の66.2億USDから2026年に68.9億USDに成長し、2026年から2031年の期間において4.06%のCAGRで、2031年までに84.1億USDに達すると予測されています。作物面積の急速な拡大、ツマジロクサヨトウおよびトビイロウンカからの継続的な圧力、農薬登録の迅速化が需要の着実な増加を支えています。農家は積み重ね形質遺伝子組換え(GM)トウモロコシおよび大豆を採用しており、それに適合する農薬の化学物質が必要とされています。一方、食品輸入業者による残留農薬基準値(MRL)の厳格な執行が、精密な施用手順の必要性を高めています。デジタル農業資材プラットフォームおよびドローンを活用した散布システムが流通チェーンを短縮し、サービス基準への期待を高めており、製品性能と技術的指導を組み合わせたサプライヤーが優位に立っています。一方、第3グループのピレスロイドへの抵抗性が農家をプレミアムなジアミドおよびネオニコチノイド製品へと向かわせており、散布量全体が横ばいになっても金額ベースの成長を支えています。

主要レポートのポイント

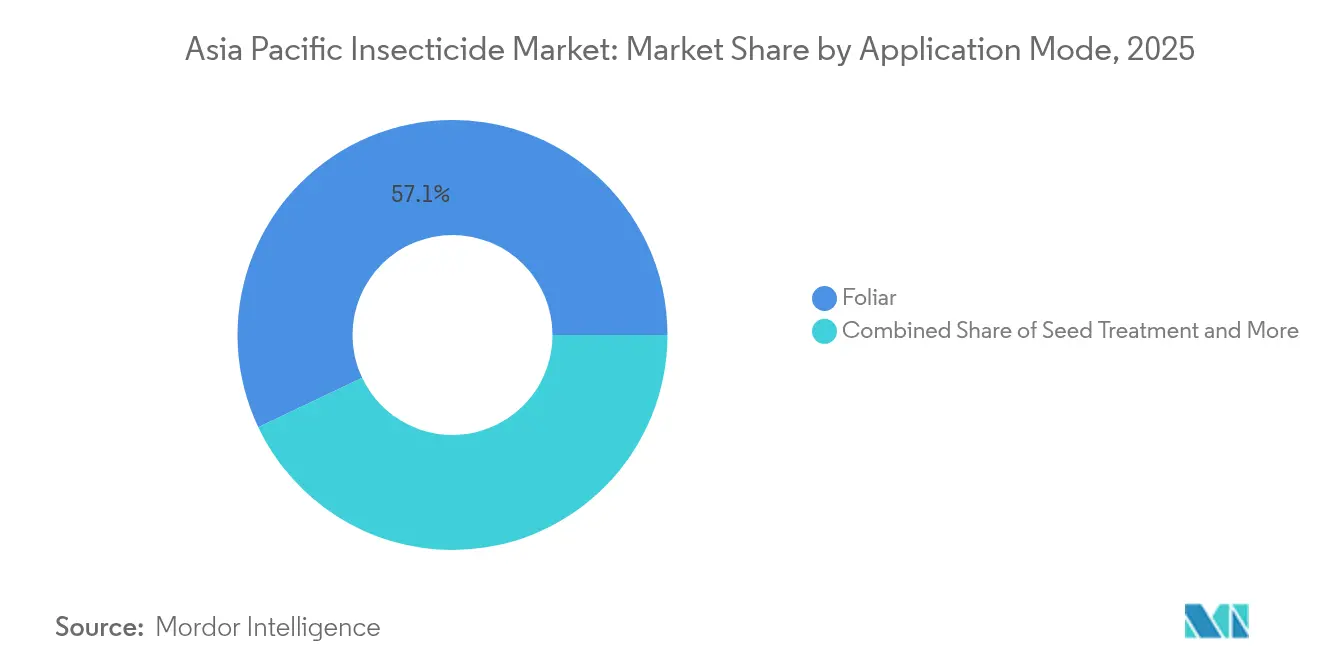

- 施用方法別では、葉面散布が2025年のアジア太平洋殺虫剤市場において57.05%のシェアでトップとなり、種子処理が2031年までに最速の4.35% CAGRを記録しました。

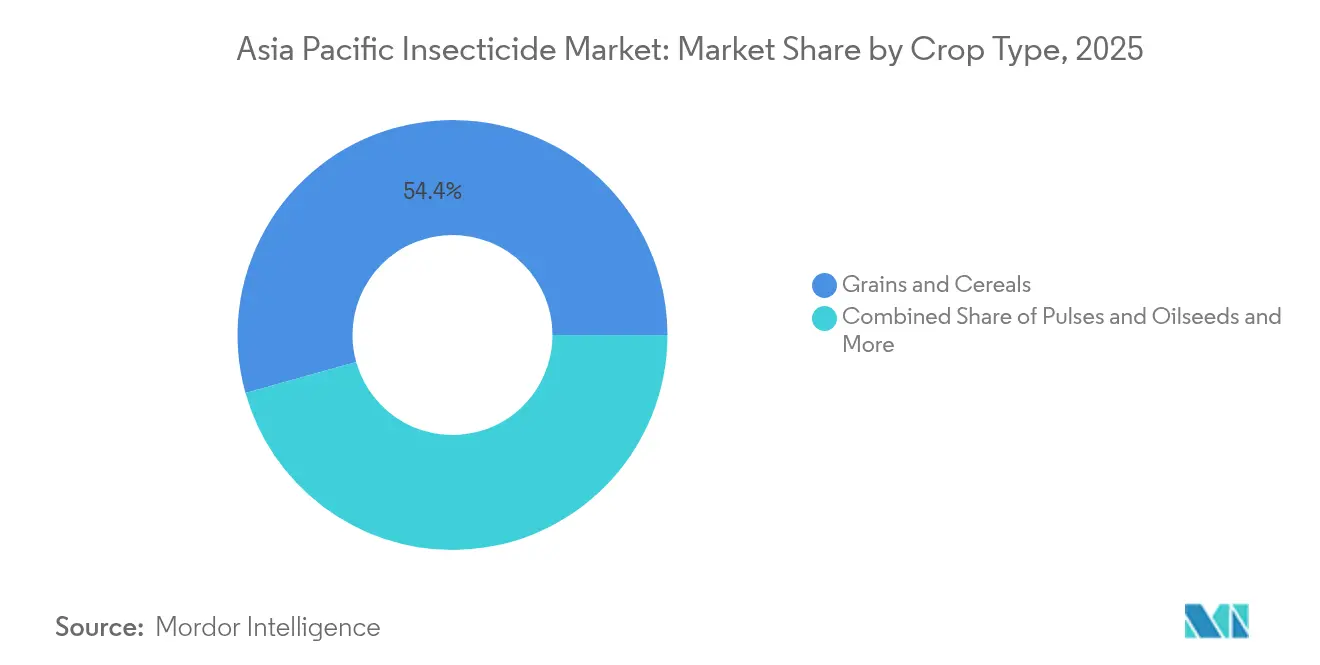

- 作物タイプ別では、穀物・シリアルが2025年のアジア太平洋殺虫剤市場規模において54.35%の収益シェアを占め、果実・野菜は2031年までに4.42% CAGRで拡大する見込みです。

- 国別では、インドが2025年のアジア太平洋殺虫剤市場シェアの27.62%を占め、中国が2031年までに最高の5.52% CAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋殺虫剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ツマジロクサヨトウの大発生の急増 | +0.8% | インド、中国、タイ、ベトナム | 中期(2〜4年) |

| 積み重ね形質GM作物の採用拡大 | +0.6% | 中国、フィリピン、インドネシア | 長期(4年以上) |

| 農薬登録の迅速化 | +0.5% | ASEAN、インド、オーストラリア | 短期(2年以内) |

| 農業資材電子商取引プラットフォームの拡大 | +0.4% | 中国、インド、インドネシア | 中期(2〜4年) |

| AI対応精密散布ドローン | +0.3% | 日本、オーストラリア、中国 | 長期(4年以上) |

| バイオラショナルと化学薬品の複合製品へのシフト | +0.4% | 日本、オーストラリア、ニュージーランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ツマジロクサヨトウの大発生急増がターゲット需要を押し上げる

中国は2024年以降、ツマジロクサヨトウに関連した年間損失が25億USD超に上っており、ベトナムでは同期間中63省中58省で害虫の発生が確認されています。[1]出典:ベトナム農業農村開発省、「ツマジロクサヨトウ管理ガイドライン」、mard.gov.vn 農家は非標的への影響を最小限に抑えつつ速やかな防除効果を発揮するクロラントラニリプロールおよびエマメクチン安息香酸塩を好む傾向があります。タイおよびインドの緊急調達プログラムは、有効性データが検証されたサプライヤーを優先し、市場の選好を広域スペクトルの有機リン系農薬から、1ヘクタール当たりの支出額が高いプレミアムなジアミドへと移行させています。

積み重ね形質GM作物の採用拡大が散布プロトコルを変革する

中国は2024年に積み重ね形質トウモロコシおよび大豆品種を商業栽培向けに承認し、有益な節足動物への暴露を制限し、より狭い散布時間帯を推奨する新ガイドラインを策定しました。フィリピンは近い将来にゴールデンライスの承認を見込んでおり、インドネシアは試験的放出を継続しており、これらが合わさって、自然天敵を乱さずにBt形質を補完し二次害虫を防除する殺虫剤への新たな需要が生まれています。

迅速な登録が市場参入を加速する

ASEANの規制当局は平均承認期間を36ヶ月から18ヶ月に短縮し、新規有効成分の待機期間を半減させました。インドの中央殺虫剤委員会は低リスク製品に対して12ヶ月の迅速化パスウェイを付与しています。[2]出典:中央殺虫剤委員会、「農薬登録ガイドライン2024年版」、cibrc.nic.in オーストラリアのオーストラリア農薬・動物用医薬品局は限定用途許可を合理化し、以前は規制上の障壁に直面していた特殊な作物防除ソリューション、特に標的を絞った防除オプションを必要とするニッチ市場セグメントの参入を促進しています。

電子商取引農業資材プラットフォームの拡大が流通チャネルを変革する

デジタル農業資材プラットフォームは、農村部でのインターネット普及率の上昇と農業コミュニティにおけるスマートフォンの普及に後押しされ、2025年までに中国およびインドの殺虫剤流通において約15%を占めるようになっています。アリババのタオバオ農村イニシアチブは2024年を通じて農薬販売において280%の成長を報告し、インドのAgroSタープラットフォームは15州で120万人以上の農家へのサービス提供に拡大しました。インドネシアのTaniHubおよびタイのイノテック精密農業は、従来の流通業者マージンを迂回する農家への直接デリバリーネットワークを構築し、従来チャネルへの価格圧力を生み出しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品輸入業者によるMRL執行の厳格化 | -0.7% | タイ、ベトナム、インド、中国 | 短期(2年以内) |

| 第3グループのピレスロイドへの抵抗性の上昇 | -0.5% | インド、中国、タイ、ベトナム、ミャンマー | 中期(2〜4年) |

| 地上散布における労働力不足 | -0.3% | 日本、韓国、オーストラリア | 長期(4年以上) |

| 合成有効成分からのESG主導の撤退 | -0.2% | オーストラリア、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア食品輸入業者によるMRL執行の厳格化が制約をもたらす

主要なアジアの食品輸入国全体でMRL執行が強化されており、日本は2024年に847の農薬化合物に対して強化された検査プロトコルを実施しています。台湾の食品薬物管理署はMRL監視を代謝物および分解産物まで拡大し、輸出志向の生産者が利用できる農薬の化学物質の選択肢を事実上制限しています。マレーシアのコーデックス・アリメンタリウス基準のより厳格な執行により、輸入農産物の拒絶率が上昇し、農薬選択および施用タイミングにおいて上流のサプライチェーン調整が促されています。

第3グループのピレスロイドへの抵抗性の上昇が農薬の選択肢を制限する

ピレスロイド抵抗性はアジア太平洋のコメ生産システム全体で危機的なレベルに達しており、中国のコナガ個体群ではシペルメトリンおよびデルタメトリンの標準施用量に対して90%超の生存率を示しています。インドのコットンベルトでは同様の抵抗性パターンがコットンボールワーム複合体に報告されており、農家はプレミアム価格を要求する代替農薬クラスへの転換を余儀なくされています。タイ農業局は試験されたトビイロウンカ個体群の78%でピレスロイド抵抗性を記録し、農薬ローテーションプロトコルの公式勧告を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方法別:葉面散布が種子処理の革新にもかかわらずトップを維持

葉面散布は2025年において57.05%のシェアで市場リーダーシップを維持しており、これは病害虫防除への即時対応と処理範囲の目視確認を好む農家の意向を反映しています。この優位性は、急速な介入プロトコルを必要とするツマジロクサヨトウの大発生時など、突発的状況への対応における施用方法の柔軟性に起因しています。種子処理は2031年までに4.35% CAGRで最も成長の速いセグメントとして台頭しており、総合的病害虫管理の採用と、収量保護水準を維持しながら農薬投入量全体を削減する予防的防除戦略によって牽引されています。

ケミゲーションシステムは、施肥同時処理の互換性と自動供給システムを支えるインフラ投資が進んでいるオーストラリアの綿花生産地帯および中国の精密農業地域で普及しています。土壌処理施用は、根圏保護が特殊製剤のプレミアム価格を正当化できる果実・野菜を含む高付加価値作物セグメントに集中しています。燻蒸はニッチながら安定的であり、主に穀物貯蔵施設および総合的害虫駆除プロトコルを必要とする温室事業に対応しています。特に種子処理を中心とした予防的施用方法へのシフトは、環境曝露の低減に対する規制上の嗜好と、商業的実行可能性を維持しながら投入効率を最適化する持続可能な集約化の実践を採用する農家の傾向を反映しています。

作物タイプ別:穀物が数量を牽引し果実がプレミアム価格を確保

穀物・シリアルは2025年において54.35%の最大市場シェアを占めており、アジア太平洋の食料安全保障の優先事項と、一貫した病害虫管理プロトコルを必要とする広大な栽培面積と相関しています。インド、中国、タイ、ベトナムにおけるコメ生産が、収量安定性を脅かすトビイロウンカおよびズイムシの防除のために特に大量の殺虫剤消費を生み出しています。果実・野菜は輸出市場の拡大と高度な病害虫管理への投資を正当化するプレミアム価格に支えられ、2031年までに4.42% CAGRで最も成長の速いセグメントとなっています。

商業作物(綿花・サトウキビを含む)は、商品価格の変動にもかかわらず安定した需要パターンを維持しており、インドの綿花生産地帯とオーストラリアの砂糖生産地域が安定した数量消費を提供しています。豆類・油糧種子は、作物多様化イニシアチブが特殊な病害虫防除ソリューションを必要とする栽培面積の拡大を支援しているインドおよびミャンマーにわたる政府振興プログラムの恩恵を受けています。芝生・観賞用の施用は、美的品質基準がプレミアム製品の採用を促進している日本やオーストラリアを含む先進市場に集中しています。過去のCAGR比較では、果実・野菜セグメントの加速が2019年〜2024年の3.8%から2031年までの予測4.42%へと拡大しており、商品競争より革新と品質差別化を報いる持続的なプレミアム化トレンドを示しています。

地域分析

インドは2025年において27.62%の最大の国別市場シェアを維持しており、一貫した病害虫管理投入を必要とする広大な農地面積と集約的な作付けシステムに支えられています。ツマジロクサヨトウ専用ジアミドの政府調達が供給の継続性を安定させています。農村部のGDP上昇により、高収量を約束するプレミアムブランドへの支払い意欲が高まっています。中国を先頭とする東アジアは、農業近代化イニシアチブ、GM作物の採用、精密農業技術統合に牽引され、2031年までに5.52% CAGRで最速の成長を見込んでおり、プレミアム製品セグメントが優位に立っています。スマート農業への投資がドローン対応製剤およびクラウドベースの農業指導プラットフォームの採用を促進しています。

東南アジア市場は多様な成長パターンを示しており、タイおよびベトナムは国際残留基準への準拠が求められる輸出農業の拡大の恩恵を受けています。気象連動型散布アドバイザリーの採用が残留違反を低減し、実用的なデータを提供できる販売業者が農家の信頼を獲得しています。インドネシアのパーム油農園はコナジラミおよびバグワームの年間を通じた発生に直面しており、労働投入回数を減らす長残効性有効成分が好まれています。フィリピンは2020年代半ばまでにゴールデンライスの承認を見込んでおり、農薬企業は形質パッケージに合わせた製剤の調整を進めています。 オーストラリアの穀物地帯は可変レートブームと衛星による害虫スカウティングに投資し、投入廃棄を削減しています。同国はまた2024年に承認された新しいジアミド農薬のスチュワードシップを先駆けており、近隣市場が複製するプロトコルを設定しています。ニュージーランドおよび太平洋諸島は小規模ながら有効成分を厳格に規制しており、低毒性生物農薬への需要を誘導しています。地域全体で、ASEAN統一ガイドラインが規制の重複を削減し、多国籍企業のローンチの余地を広げています。しかし、地域ごとに異なる農業生態学的条件と言語の多様性により、アフターサービスが依然として重要です。サプライヤーは広範な規制戦略と国別の普及プログラムを組み合わせ、規模と地域の信頼の両方を獲得しています。

競合情勢

アジア太平洋殺虫剤市場は中程度の分散を示しており、上位5社合計で約42%のシェアを保有しています。Syngenta GroupはPT Biotech Nusantaraの買収を通じて東南アジアへのリーチを深め、バイオラショナル有効成分の現地発酵能力を確保しました。BayerはAI主導のモニタリングに多額の投資を配分しており、それにより画像解析と可変レート施用機器を連携させ、防除効果を損なわずに1エーカーあたりの使用量を低減することを目指しています。FMCは中国、インド、タイ、ベトナムにおいて次世代ジアミドを導入し、ピーク需要時の供給確保のためインドでの生産拡大を活用しています。Cortevaはピレスロイド抵抗性害虫に対するハイブリッド製品の共同開発においてSumitomo Chemicalと提携し、コメ市場へのアクセスを強化しました。BASFは近年オーストラリアで新しい作用機序の登録を初めて達成し、抵抗性ローテーションを求める綿花農家のアーリーアダプターの支持を獲得しました。

地域企業も能力を発揮しています。UPL Limitedは仲介業者を経由しない多数の農家にアクセスするベトナムの流通ネットワークを取得しました。NufarmはタイおよびマレーシアのプラントでISO 14001認証を取得し、日本などの先進市場で共鳴するESG資格を強化しました。Jiangsu Yangnong ChemicalやRainbow Agroなどのデジタルディスラプターは、症状写真と治療計画を照合するアドバイザリーアプリを展開し、市場をソリューション・アズ・ア・サービスへと誘導しています。競争上の優位性は、分子の新規性だけでなく、農家がコンプライアンス、抵抗性、労働制約を乗り越えるのを支援するバンドルサポートにますます依存するようになっています。

アジア太平洋殺虫剤産業リーダー

Corteva Agriscience

FMC Corporation

Syngenta Group

UPL Limited

Nufarm

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:BASFと日産化学は、日本における主要なコメ害虫に対処するための殺虫剤「プレクシオ アクティブ」の導入で協力しました。この製品は、抵抗性を持つ昆虫個体群を防除しコメの収量を向上させることを目的とした新しい作用機序を特徴としています。このパートナーシップは、特に高付加価値のコメセグメントにおいてアジア太平洋作物保護市場でのBASFの地位を強化します。

- 2025年8月:インセクティサイズ・インディア・リミテッド(IIL)はCorteva Agriscience と提携し、インドのコメ農家向けに「SPARCLE」という広域スペクトル殺虫剤を新たに発売しました。この製品はCortevaの高度な農薬化学とIILの広範な市場リーチを活用し、トビイロウンカ(BPH)害虫を防除し、コメの収量、品質、農家の収益性向上を目指しています。

- 2024年5月:BASFはオーストラリアにおいてアブラナ科野菜の抵抗性害虫に対処するための新しい殺虫剤「シメグラ」を導入しました。新規有効成分ブロフラニリドを特徴とし、速効性、長残効性防除、既知の交差抵抗性がないことを提供します。このローンチは持続可能な病害虫管理の実践を強化し、アジア太平洋地域でのBASFの作物保護ポートフォリオを拡充します。

アジア太平洋殺虫剤市場レポートの調査範囲

ケミゲーション、葉面散布、燻蒸、種子処理、土壌処理が施用方法別セグメントとして対象となっています。商業作物、果実・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用が作物タイプ別セグメントとして対象となっています。オーストラリア、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、タイ、ベトナムが国別セグメントとして対象となっています。| ケミゲーション |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果実・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| アジア太平洋その他の地域 |

| 施用方法 | ケミゲーション |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果実・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞用 | |

| 国 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| ミャンマー | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| アジア太平洋その他の地域 |

市場の定義

- 機能 - 殺虫剤は、害虫による作物への被害を防除・抑制し、収量損失を防ぐために使用される化学物質です。

- 施用方法 - 葉面散布、種子処理、土壌処理、ケミゲーション、燻蒸は、作物保護化学品が作物に施用されるさまざまな施用方法です。

- 作物タイプ - これはシリアル、豆類、油糧種子、果実、野菜、芝生、観賞用作物による作物保護化学品の消費を表します。

| キーワード | 定義#テイギ# |

|---|---|

| 総合雑草管理(IWM) | 総合雑草管理(IWM)は、問題となる雑草を防除する最善の機会を生産者に与えるため、生育期間を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主植物 | 宿主植物は、有益な微生物と関係を築き、その定着を助ける植物です。 |

| 病原体 | 疾患を引き起こす生物。 |

| ハービゲーション | ハービゲーションは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られる食品または飼料中の農薬残留物の最大許容限度値です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に対して耐性を持つように遺伝子操作された植物品種です。 |

| ケミゲーション | ケミゲーションは、灌漑システムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護は、害虫、雑草、植物病害、その他農業作物に被害をもたらすさまざまな害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子伝染性または土壌伝染性の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために作物保護化学品をガス状で施用することです。 |

| 誘引剤 | 誘引剤は、害虫を誘引し毒殺などのさまざまな方法で駆除するために使用される食物その他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防止し、菌類病原体と戦います。病原体(菌類)に接触したときのみ作用します。 |

| 浸透性殺菌剤 | 浸透性殺菌剤は植物に取り込まれ、植物内を移動し、病原体による攻撃から植物を保護する化合物です。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または根絶するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす害虫です。タコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 発芽前除草剤 | 発芽前除草剤は、発芽した雑草の幼植物の定着を防ぐ化学的雑草防除の一形態です。 |

| 発芽後除草剤 | 発芽後除草剤は、種子または苗の発芽後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分は、農薬製品中で害虫を殺傷、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源および関連問題についてのリーダーシップを提供しています。 |

| 米国雑草学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、普及活動を推進しています。 |

| 懸濁濃縮剤(SC) | 懸濁濃縮剤(SC)は、固体の有効成分が水中に分散された作物保護化学品の製剤の一種です。 |

| 水和剤(WP) | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤(EC) | 乳剤(EC)は、散布液を作成するために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に被害を与えます。これらの被害により土壌伝染性病原体による植物感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・外来生物委員会が所有し、雑草管理に関する国家的指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会は、研究発表および情報交換の機会を提供することで、雑草による被害の防止と雑草の利用価値の活用に貢献することを目指しています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 堅牢な予測方法論を構築するため、第1段階で特定された変数および要因は、入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- 第2段階:市場モデルの構築: 予測年の市場規模推計は名目値で行います。価格設定にインフレは含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- 第3段階:検証と最終確定: この重要な段階では、すべての市場数値、変数、アナリストの判断が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するためにレベルおよび職能を横断して選定されます。

- 第4段階:調査結果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム