インドの殺虫剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2026) | 1.93 十億米ドル |

| 市場規模 (2031) | 2.33 十億米ドル |

| 成長率 (2026 - 2031) | 3.82% CAGR |

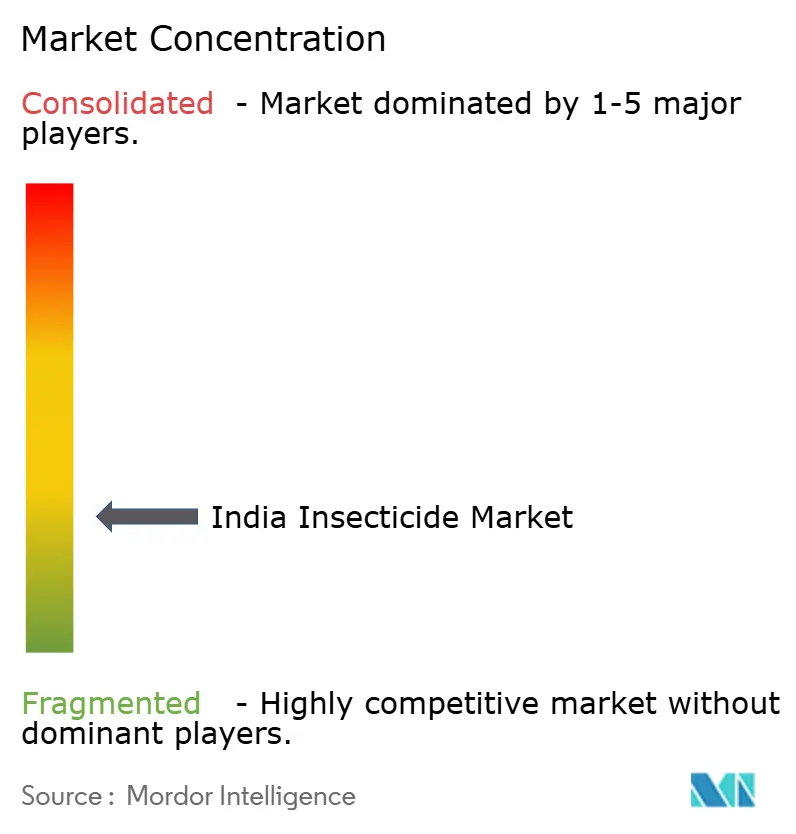

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの殺虫剤市場分析

インドの殺虫剤市場規模は、2025年の18億6,000万USDから2026年には19億3,000万USDに成長し、2026年~2031年にかけて3.82%のCAGRで2031年までに23億3,000万USDに達すると予測されています。ヘクタール当たりの消費量の低さ、精密散布技術の適用範囲の拡大、および総合的病害虫管理プロトコルの推進により、安定した需要が見込まれます。農場経営の厳しい経済環境は、広域スペクトル防除と有利な価格対効果を兼ね備えた農薬分子を農家が選択する傾向を継続的に促進しています。多国籍企業が中国からサプライチェーンを多様化するにつれ、受託製造の機会が拡大し、国内生産者がバリューチェーンを上昇させることが可能になっています。市場集中度は依然として低い水準にあります。確立された国内有力企業とグローバルな革新企業が、デジタル流通環境が進化する中で棚のシェアを争っています。

主要レポートの概要

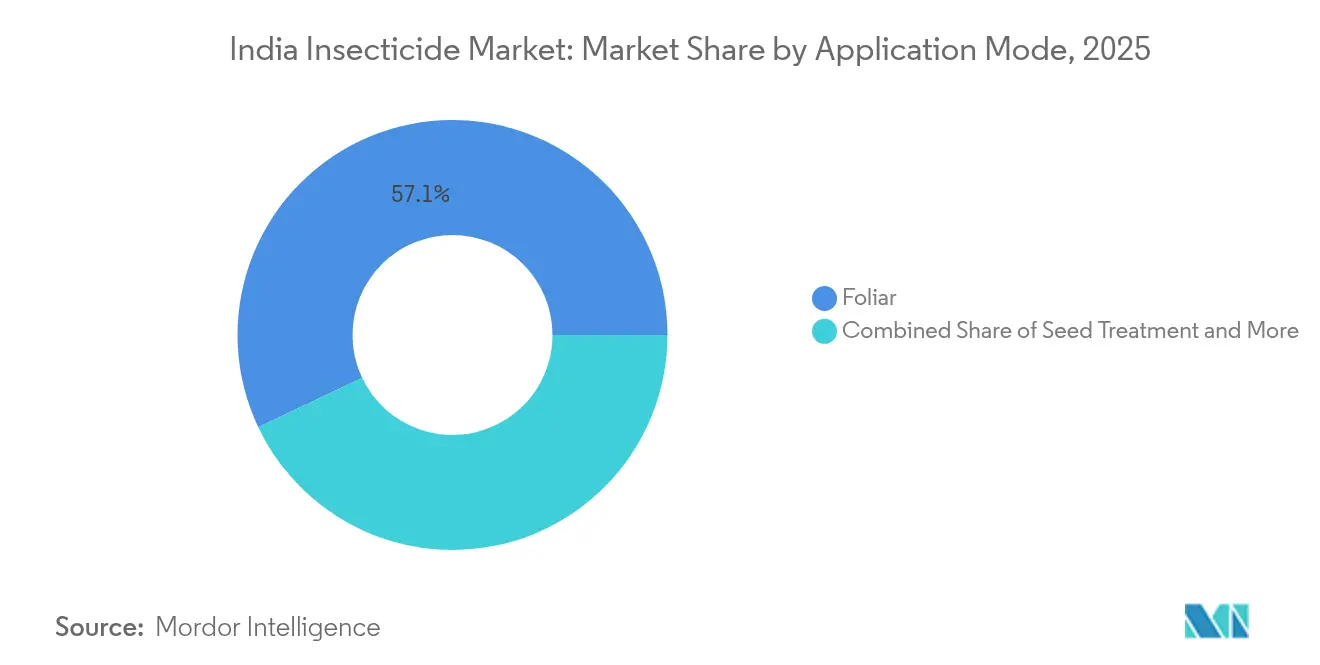

- 葉面散布は2025年のインドの殺虫剤市場シェアで57.05%を占め、種子処理は2031年にかけて4.05%のCAGRで拡大すると予測されています。

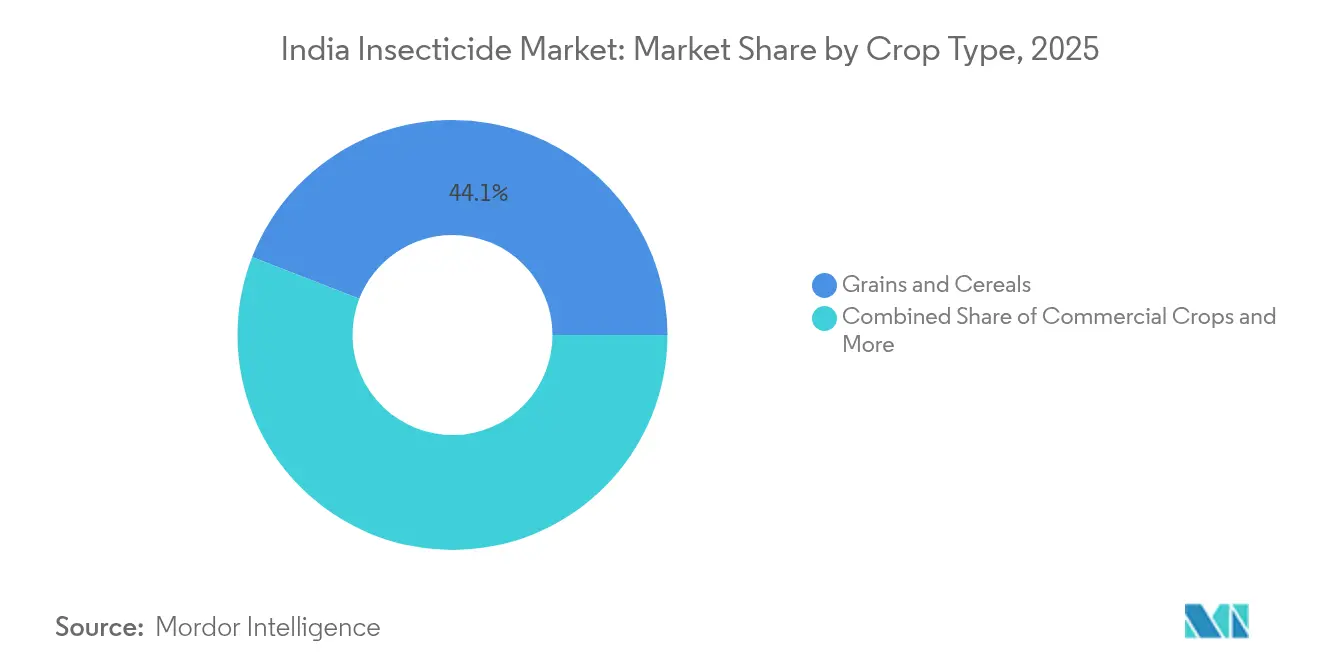

- 穀物・シリアルは2025年のインドの殺虫剤市場規模の44.10%のシェアを占め、商業作物は2031年までに4.02%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの殺虫剤市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ヘクタール当たりの農薬消費量の低さが大きな 成長余地を残す | +1.2% | 全インド、特に東部諸州でポテンシャルが高い | 中期(2〜4年) |

| 政府のドローン散布助成金が施用コストを削減し、 使用を拡大 | +0.8% | 全国、パンジャブ州・ハリヤーナー州・マハーラーシュトラ州での早期成果 | 短期(2年以内) |

| 殺虫剤耐性害虫の増加が次世代農薬分子への 需要を促進 | +1.1% | 綿花栽培帯および稲作地帯 | 長期(4年以上) |

| 中国からインドへのグローバルサプライチェーンの移行が 受託製造を後押し | +0.7% | グジャラート州・マハーラーシュトラ州が製造拠点 | 中期(2〜4年) |

| 公共のベクター防除支出(NVBDCP)の増加が 非農業用需要を拡大 | +0.4% | 都市部、マラリア流行地域 | 短期(2年以内) |

| 電子商取引農業資材プラットフォームの急増が最終消費地点への 供給を改善 | +0.6% | 第2級および第3級都市、農村地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヘクタール当たりの農薬消費量の低さが大きな成長余地を残す

インドのヘクタール当たり農薬消費量は平均0.6kgであり、世界平均の2.7kgと比較して大幅に低く、農業の商業化が深まるにつれて数量成長の十分な余地が残されています[1]出典:国連食糧農業機関、「農薬使用統計グローバルレポート2024」、FAO.ORG。普及は東部地域で最も顕著であり、不規則なモンスーン後の深刻な害虫発生と近代化プログラムが交差しています。安全使用プロトコルを紹介する普及啓発活動により、農薬曝露に対する農家の躊躇が軽減されています。農業資材金融業者はますます農作物保護製品を季節的信用枠とセットにし、小規模農家のアクセスを合理化しています。予測期間を通じて、これらの収束する要因がインドの殺虫剤市場における安定した需要基盤を確固たるものにしています。

政府のドローン散布助成金が施用コストを削減し、使用を拡大

ナモ・ドローン・ディディ(Namo Drone Didi)イニシアチブは、女性自助グループに対してドローンコストの80%を補助し、空中散布への参入障壁を大幅に引き下げています[2]出典:農業・農民福祉省、「農業統計概覧2024」、AGRICOOP.NIC.IN。パンジャブ州とハリヤーナー州での初期パイロット事業では、優れたキャノピー浸透性とともに25%の農薬節約効果が明らかになっています。単位コストの低下により、高付加価値野菜および綿花の生産者がドローン・分析・調整済み殺虫剤投与量をセットにしたマルチ作物サービス契約を採用するようになっています。農業機械メーカーが製剤メーカーと提携して最適なタンク混合レコメンデーションをプリロードし、ブランド選好を強化してインドの殺虫剤市場全体でリピート購買を促進しています。

殺虫剤耐性害虫の増加が次世代農薬分子への需要を促進

ピンクボールウォームおよびイネ茎ボーラーの個体群における抵抗性が、従来のピレスロイドの有効性を制限するようになっており、農家はより高い価格帯のジアミド系およびスピノシン系農薬クラスへと移行しています[3]出典:インド農業研究評議会、「病害虫管理研究最新情報2024」、ICAR.ORG.IN。複数年にわたるローテーションプロトコルが複数製品パッケージを制度化し、平均販売価格を引き上げ、対応可能な収益プールを拡大しています。国内の研究パイプラインも対応しており、2024年には5つの新規殺虫剤有効成分が承認を受け、記録上最大のグループとなりました。したがって、ポートフォリオの深さがインドの殺虫剤市場全体にわたる中核的な差別化要因となっています。

中国からインドへのグローバルサプライチェーンの移行が受託製造を後押し

インドの優先的な農薬製造代替拠点としての台頭は、中国産グリホサートおよびその他の主要有効成分に対するアンチダンピング関税が課されたことで勢いを増し、国内受託製造業者がグローバル市場にサービスを提供する機会が生まれました。多国籍企業が地政学的リスクを軽減するためにサプライチェーンを多様化するにつれて、移行は加速し、インドの確立した医薬品製造インフラが農薬生産拡大の自然な基盤となっています。サプライチェーンの多様化トレンドにより、インドのメーカーは汎用品生産を超えて特許分子のカスタム合成へと移行し、より高いマージンを獲得しグローバルな農薬企業と長期的な顧客関係を構築する機会が創出されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中国の価格ダンピングがインドの製剤メーカーの マージンを圧迫 | -0.9% | 全国、特に汎用製剤に影響 | 短期(2年以内) |

| 規制上のボトルネックが革新的製品の商業化を遅延 | -0.6% | 全国的な規制上のボトルネック | 中期(2〜4年) |

| 有害有効成分に対する州別禁止措置がポートフォリオに空白を生む | -0.4% | 州によって異なり、ケーララ州・パンジャブ州で顕著 | 長期(4年以上) |

| 気候変動による不規則な降雨がカリフシーズンの 散布機会を減少 | -0.5% | モンスーン依存地域、インド中部および西部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国の価格ダンピングがインドの製剤メーカーのマージンを圧迫

規模の経済と政府支援によって可能となった中国メーカーの積極的な価格戦略が、特定製品に対するアンチダンピング措置にもかかわらず、インドの製剤メーカーのマージンへの圧力を継続しています。グリホサートや2,4-D(2,4-ジクロロフェノキシ酢酸)などの主要有効成分の価格差は依然として大きく、中国サプライヤーは関税調整後でもインドの生産コストより15〜20%低い価格を提示しています。中国からの競争は特に、競争力のある生産コストを実現するための規模や、プレミアム価格が得られる独自製品を開発するための資源を持たない中小規模のインド製剤メーカーに影響を与えています。

規制上のボトルネックが革新的製品の商業化を遅延

中央殺虫剤委員会および登録委員会の長い承認プロセス(新有効成分登録に平均18〜24ヶ月を要する)は、革新的製品の商業化を大幅に遅延させ、新規農薬分子の実効的な特許期間を短縮しています。環境および健康への懸念が高まるにつれて規制上の精査が強化され、すべての新規申請に対して包括的な毒性学的試験および環境動態試験が要求されるようになったため、登録のバックログは増大しています。登録プロセスのデジタル化および明確なタイムラインの確立に向けた最近の取り組みは前向きな一歩を示していますが、製品カテゴリーや有効成分クラスによって実施状況は一貫していません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方法別:精密技術が変革を牽引

葉面散布形態は、汎用機器の入手しやすさと即時的な視覚的効果により、2025年のインドの殺虫剤市場において57.05%の市場シェアを維持しました。タンク混合肥料との高い適合性が、総合的病害虫管理が普及する中でも需要の堅調さを保っています。種子処理は基盤こそ小規模ですが、発芽期における予防的保護への農家の選好を反映し、2031年にかけて4.05%のCAGRで成長すると予測されています。認定種子制度が事前投与コーティングをセット化して品質と均一性を保証するにつれて、成長は加速しています。

灌漑施用および燻蒸は、高付加価値の施設栽培および貯蔵穀物エコシステムにおいてニッチながらも重要な位置を占めています。土壌処理は、線虫に悩まされるジャガイモおよびサトウキビ地帯で拡大しています。ドローンによる葉面散布と畝間処理を組み合わせたバンドルサービス提供は、成果ベースの指導モデルへの移行を示しています。トレーサビリティ要件が厳格化されるにつれ、地理タグ付き散布記録に紐付けられたQRコードラベルが管理責任の信頼性を高め、インドの殺虫剤市場全体でブランドの定着度を強化しています。

作物タイプ別:商業作物が価値創出を牽引

穀物・シリアルは2025年のインドの殺虫剤市場シェアの44.10%を占め、コメと小麦の二季作サイクルおよび政府調達保証によって支えられています。主食の食料安全保障上の要請が、原材料インフレが生産者マージンを圧迫する局面でも需要を守っています。綿花、サトウキビ、スパイスなどの商業作物は、輸出志向と優れたヘクタール当たり価値捕捉に支えられて、2031年にかけて4.02%のCAGRを記録すると見込まれています。綿花における抵抗性管理コストの上昇がプレミアム農薬の採用を促進しています。

果物・野菜は、より高い栄養多様性への都市の食の移行による構造的追い風を享受しています。豆類・油糧種子は気象変動リスクにさらされているものの、農業管理の改善を促す最低支持価格の改定から恩恵を受けています。芝・観賞植物向けの使用量は小規模ながら、都市の緑化プロジェクトやゴルフコース建設に伴い拡大しています。生物農薬向けの作物特定ラベル拡張が、より広範なインドの殺虫剤市場の中で補完的な機会を創出しています。

地域分析

北部諸州のパンジャブ州、ハリヤーナー州、ウッタル・プラデーシュ州は、集約的な小麦・コメ輪作と高い機械化率を反映して、全国の殺虫剤使用量の相当なシェアを合計で占めています。灌漑用の補助電力が複数回の散布を支援し、組織化された小売の普及が年間を通じた製品入手を確保しています。マハーラーシュトラ州とグジャラート州を中心とするインド西部は、輸出入フローを合理化する港湾近傍に位置する商業綿花、サトウキビ、園芸作物クラスターから恩恵を受け、さらに24.62%のシェアを貢献しています。

カルナータカ州、アーンドラ・プラデーシュ州、タミル・ナードゥ州を含む南部諸州は、生産者が輸出志向のチリ、コーヒー、プランテーション作物へと多様化するにつれて大きな上昇余地を提供しています。識字率の高さがQRコード付き管理指示の迅速な普及を促進し、誤用事例を減少させています。西ベンガル州、ビハール州、オディシャ州からなる東インドは、歴史的に低い基礎消費量から最も急峻な成長カーブを示しています。政府主導の農業機械化プログラムと農村道路接続性の改善が、これらの未開拓地域への流通リーチを拡大しています。

地域ごとの政策の相違が製品戦略を形成しています。ケーララ州の積極的な毒性学的基準が環境配慮型有効成分へのシフトを加速させており、一方パンジャブ州の空中散布ガイドラインがドローン回廊を制度化しています。気候変動が害虫の移動パターンを変化させ、暖冬がインド北西部の綿作地帯でのピンクボールウォームの生存を可能にし、殺虫剤需要をより早い生育段階のウィンドウへと引き寄せています。これらのダイナミクスの複合効果が均衡のとれた地域需要構成を持続させ、インドの殺虫剤市場の全国的な回復力を支えています。

競争環境

インドの殺虫剤市場は低い集中度を示しています。国内リーダーのUPL Limited、PI Industries、Dhanuka Agritech Ltdは、マルチチャネル流通と後方統合型製造を活用して農村部での大きなマインドシェアを保持しています。グローバルイノベーターであるBayer AG、BASF SE、シンジェンタ・グループは、特許分子とデジタル農業プラットフォームに注力し、需要ピラミッドの高マージン頂点を獲得しています。

特定の中国産有効成分に対するアンチダンピング課税が国内生産者に余白を生み出しており、その証左としてPI Industriesの2025年度第1四半期における売上高急増が挙げられます。戦略的行動はポートフォリオの幅と技術統合を中心に展開されています。UPL LimitedによるAdvanta Seeds買収は遺伝的特性と作物保護製品を連携させ、一方Dhanuka Agritech Ltdはドローンスタートアップと提携して精密散布サービスを強化しています。QRコードトレーサビリティ規範が発効するにつれて、コンプライアンス能力が競争上の参入障壁となり、デジタル化されたサプライチェーンを持つ企業が優位に立ちます。

多国籍企業はローカライゼーションの取り組みを強化し、国家媒介性疾患管理プログラム(NVBDCP)に関連した公共入札の資格取得に向けて製剤ユニットを設立しています。一方、中堅インド企業は輸出市場向けのカスタム合成にピボットし、より高いマージンを獲得するとともに国内の気象連動型需要変動を緩和しています。競争上のポジショニングは、したがって、イノベーション速度、規制上の機敏さ、そしてインドの殺虫剤市場全体にわたって農家の収益性を高めるバンドルソリューションを提供する能力にかかっています。

インドの殺虫剤産業リーダー

FMC Corporation

PI Industries

Sumitomo Chemical Co. Ltd

UPL Limited

ADAMA Agricultural Solutions Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:製品トレーサビリティのためのQRコードを義務付ける新たな殺虫剤表示規則が施行され、メーカーにデジタルインフラおよびサプライチェーン監視システムへの投資が求められることになりました。この規制は偽造製品の排除と農薬使用パターンの環境モニタリングの改善を目的としています。

- 2025年5月:インドはストックホルム条約において特定の作物へのクロルピリホス使用に関する適用除外を受け、世界的な規制強化が進む中で国内生産および使用の継続が認められました。この規制上の勝利により、インドメーカーは代替品が依然として限られている輸出市場および国内用途において競争上の優位性を得ることになります。

- 2024年5月:BASF SEはインドでのコメ栽培向けにEfficon殺虫剤およびPrexio Activeを発売し、進化する害虫抵抗性パターンと総合的病害虫管理要件に対応するため作物保護ポートフォリオを拡充しました。これらの製品は茎ボーラー複合体を標的とし、季節全体にわたる保護のための長期残効性を提供します。

インドの殺虫剤市場レポートスコープ

灌漑施用、葉面散布、燻蒸、種子処理、土壌処理が施用方法別のセグメントとして対象とされています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝・観賞植物が作物タイプ別のセグメントとして対象とされています。| 灌漑施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞植物 |

| 施用方法 | 灌漑施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝・観賞植物 |

市場の定義

- 機能 - 殺虫剤とは、昆虫による作物への損害を防除または防止し、収量損失を抑制するために使用される化学物質です。

- 施用方法 - 葉面散布、種子処理、土壌処理、灌漑施用、燻蒸は、作物保護化学品を作物に施用するための異なる施用方法の種類です。

- 作物タイプ - これは、シリアル、豆類、油糧種子、果物、野菜、芝、観賞植物による作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| 総合雑草管理(IWM) | 総合雑草管理(IWM)とは、問題となる雑草を防除する最良の機会を生産者に与えるために、生育期間全体にわたって複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、その定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物です。 |

| ハービゲーション | ハービゲーションとは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)とは、植物および動物から得られた食品または飼料中に許容される農薬残留物の最大限度値です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続しデータを交換する相互接続デバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に対して耐性を持つよう遺伝子操作された植物種です。 |

| 灌漑施用 | 灌漑施用とは、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護とは、農業作物に損害を与える害虫(昆虫、雑草、植物病害など)から作物の収量を守る方法です。 |

| 種子処理 | 種子処理は、種子由来または土壌由来の病害虫から種子または苗を消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸とは、病害虫を防除するために作物保護化学品をガス状で施用することです。 |

| 誘引剤 | 誘引剤とは、病害虫を引き付け、毒殺などの様々な方法によって殺虫するために使用される食品またはその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は、作物汚染を防止し、真菌性病原体を防除します。害虫(真菌)に接触した場合にのみ作用します。 |

| 浸透型殺菌剤 | 浸透型殺菌剤は、植物に取り込まれた後、植物内で移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬剤投与(MDA) | 集団薬剤投与は、多くの顧みられない熱帯病を抑制または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物の損傷と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に農業圃場に散布して雑草を防除するものです。 |

| 有効成分 | 有効成分とは、農薬製品の中で害虫を殺滅、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源および関連問題についての指導力を提供しています。 |

| 米国雑草学会(WSSA) | WSSAは非営利の学術団体であり、雑草に関連する研究、教育、および普及活動を推進しています。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は、固体有効成分が水中に分散した作物保護化学品の製剤形態の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は農薬の濃縮液体製剤であり、散布液を作るために水で希釈する必要があります。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。この損傷により、土壌由来の病原体が容易に植物に侵入し、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | 環境・侵入生物委員会が所有するオーストラリア雑草戦略は、雑草管理に関する全国的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表と情報交換の機会を提供することで、雑草被害の防止と雑草価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目ベースで行われます。インフレは価格設定の対象外であり、平均販売価格(ASP)は予測期間全体にわたって一定に保たれます。

- ステップ3:検証と最終確認: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場における一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総体的な全体像を生成するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム