ヨーロッパ殺虫剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.72 十億米ドル |

| 市場規模 (2026) | 4.93 十億米ドル |

| 市場規模 (2031) | 6.20 十億米ドル |

| 成長率 (2026 - 2031) | 4.67% CAGR |

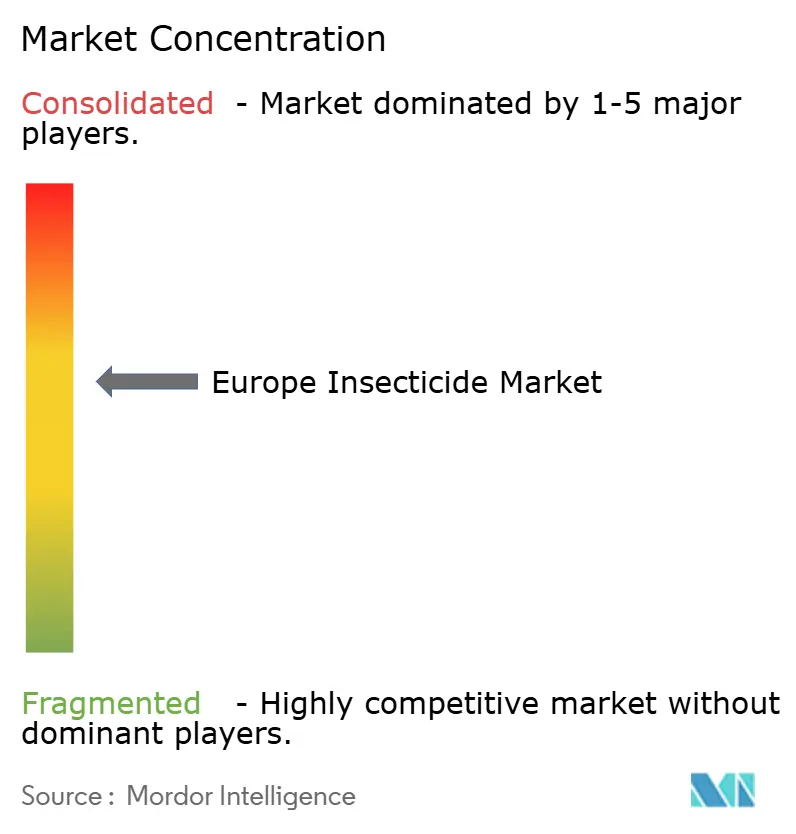

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ殺虫剤市場分析

ヨーロッパ殺虫剤市場規模は2025年に47億2,000万USDと推定され、2026年には49億3,000万USDに達し、さらに予測期間(2026年~2031年)においてCAGR 4.67%で成長し、2031年には62億USDに達する見込みです。成長の主な要因は、害虫圧力の高まり、精密散布技術の普及拡大、および禁止された有効成分を新しい特許保護分子に切り替えることを農業アドバイザーに迫る規制の変動です。ドイツ、フランス、スペイン、イタリアが依然として支出の約4分の3を占めていますが、温暖化した冬により地中海性害虫が越冬できるようになったため、スカンジナビアおよびバルト諸国市場が最も急速に拡大しています。競争環境は中程度の集中度を維持しており、上位サプライヤーが相当なシェアを保有していますが、後発品メーカーが特許切れピレスロイドを収益化する一方、多国籍イノベーターがジアミド系やその他の新規作用機序を投入しているため、競争は激しい状況です。

主要レポートのポイント

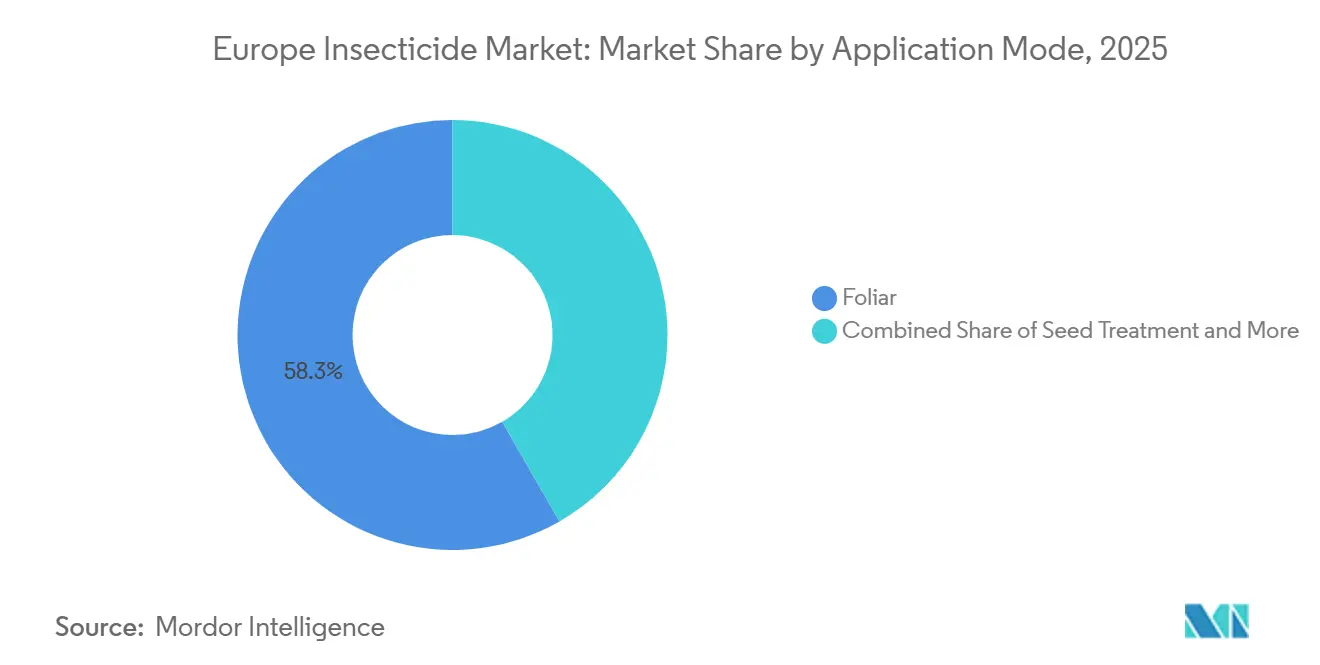

- 施用方法別では、葉面散布が2025年のヨーロッパ殺虫剤市場シェアの58.3%を占めてトップとなり、一方で種子処理は2026年~2031年にかけて最も速い4.9%のCAGRで成長する見込みです。

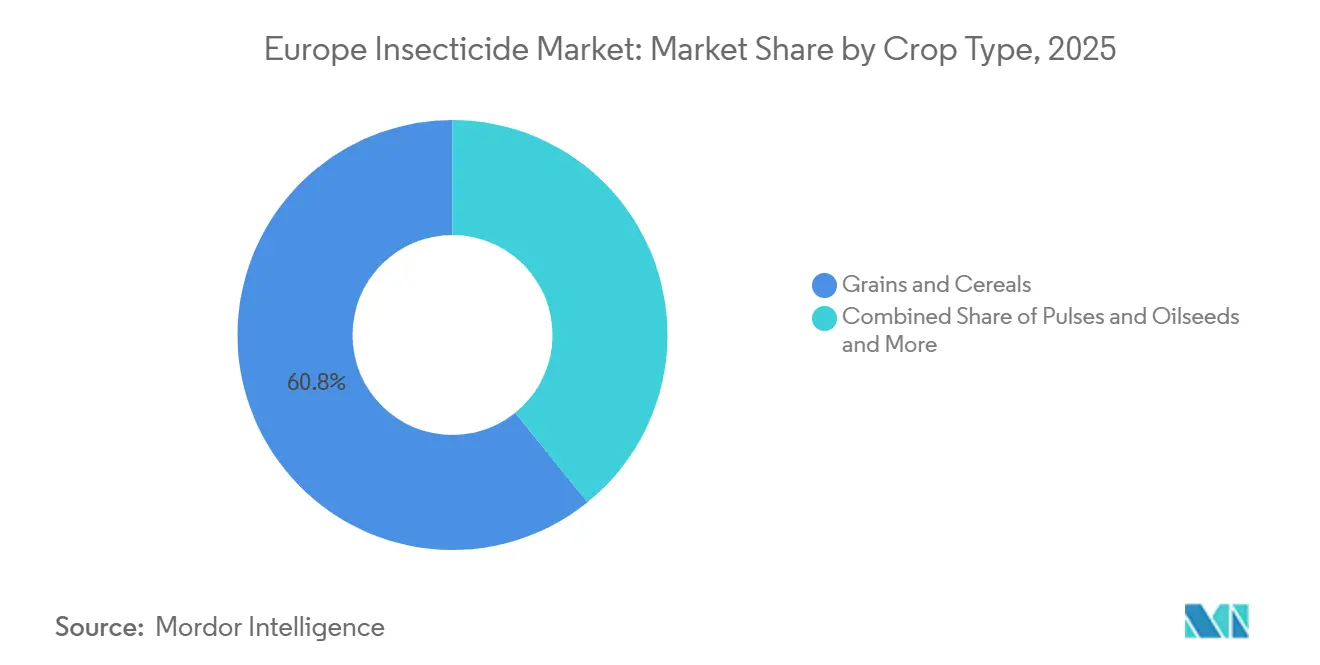

- 作物タイプ別では、穀物・シリアルが2025年のヨーロッパ殺虫剤市場規模の60.8%を占め、2026年~2031年にかけて最も速い4.7%のCAGRで拡大する見込みです。

- 地域別では、ドイツが2025年のヨーロッパ殺虫剤市場において46.8%のシェアを占め、フランスが2026年~2031年にかけてCAGR 6.4%で最も速い予測成長を記録しています。

- ヨーロッパ殺虫剤市場は中程度の集中度を示しており、Syngenta、BASF SE、FMC Corporation、Bayer AG、Nufarm Ltd.などの主要プレーヤーが2025年の市場を支配し、合計で相当なシェアを占めています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ殺虫剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耐性の増大がプレミアム農薬への切り替えを促進 | +0.7% | フランス、ドイツ、ポーランド、スペイン、イタリア | 中期(2~4年) |

| ヨーロッパにおける高毒性有効成分の段階的廃止の加速 | +0.9% | 欧州連合27カ国のコア;ドイツ、フランス、オランダ、デンマークで最も顕著 | 短期(2年以内) |

| 精密散布機器への移行が1ヘクタール当たりの支出を押し上げる | +0.6% | 西ヨーロッパ、スペインおよびイタリアで新興 | 中期(2~4年) |

| 気候変動による侵入害虫の急増が処理面積を拡大 | +0.5% | 北ヨーロッパ、英国およびアイルランドへの波及 | 長期(4年以上) |

| 生物的・化学的積層プログラムの急速な普及 | +0.7% | フランス、オランダ、ドイツ、東ヨーロッパでは遅れ気味 | 中期(2~4年) |

| 小売エコラベル基準が低残留農薬を優遇 | +0.5% | ドイツ、フランス、英国、オランダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨーロッパにおける高毒性有効成分の段階的廃止の加速

欧州連合は、グリーンディールおよびファーム・トゥ・フォーク戦略に基づき、農業における高毒性および「最も危険な」農薬(MHP)を段階的に廃止するための複雑かつ加速された移行を進めています。主な目標は、2030年までに農薬の使用量および関連リスクを50%削減することです。しかし、この取り組みは政治的、経済的、物流的な重大な課題に直面しています。欧州食品安全機関は2027年までに18の有効成分を再評価する計画であり、これにより特許保護分子への需要シフトが予想されます。

精密散布機器への移行が1ヘクタール当たりの支出を押し上げる

可変量施用技術は、農業専門家が当初予測していたよりも速いペースで試験圃場から商業農場へと移行しています。John Deerの2025年精密農業レポートによると、多くのヨーロッパの農場が害虫圧力マップに基づいてリアルタイムで殺虫剤の散布量を調整するセンサー誘導ノズルを採用しています。これらのパルス幅変調ノズルは低飛散製剤および補助剤を必要とし、従来の乳剤より25~30%高い価格が設定されています。これにより、使用される有効成分の総量が減少しているにもかかわらず、処理1ヘクタール当たりの収益が増加しています。2025年、ドイツ連邦食料農業省はデジタル農業イニシアチブの下で4,200農場への精密散布改修の採用を支援し、ノルトライン・ヴェストファーレン州やバイエルン州などの地域での普及を促進しました。さらに、急峻な地形と高い人件費により無人システムがより実用的なブドウ園や果樹園では、ドローンによる散布がますます普及しています。精密機器はまた、オフターゲット飛散を最小化することでバッファーゾーン規制への準拠を農業者に支援し、こうした技術への投資を後押しする規制上の優位性を提供しています。

生物的・化学的積層プログラムの急速な普及

2025年、統合的生物・化学プログラムはヨーロッパの商業農業者の間で35%の採用率に達し、耐性管理プロトコルおよび小売業者の持続可能性要件によって推進されました。これらの複合施用は単一モード処理と比較して15~25%の価格プレミアムを実現し、耐性希釈によって化学的ソリューションの有効性を2~3シーズン延長します。Koppert Biological Systemsは、低用量合成殺ダニ剤と併用されるSpidex生物的ダニ防除製品のヨーロッパ販売が60%増加したと報告しました。規制の枠組みは統合的アプローチをますます支持しており、欧州食品安全機関(EFSA)は2024年のガイダンス文書を発行し、個々の成分の低用量での相乗的有効性を示す複合製品に対して迅速審査経路を提供しています。

耐性の増大がプレミアム農薬への切り替えを促進

ネオニコチノイドとブテノリドの間のウエスタンコーンルートワームにおける交差耐性が、中央ヨーロッパの農業専門家に2026年の作付けに向けてジアミド系種子処理を推奨させることになりました。スペインのコナガ(Plutella xylostella)は従来の農薬に対して顕著な耐性を示し続けており、管理が最も困難な農業害虫の一つとなっているため、アブラナ科プログラムはより高価なスピノシン不含ジアミド混合剤およびスルホキサフロル葉面散布剤へとシフトしています。ドイツのユリウス・キューン研究所は2025年のトウモロコシおよびナタネにおける耐性起因の農薬切り替えの追加コストを推定しました。複数の作用機序を持つイノベーターは、耐性の蓄積を遅らせるローテーション計画に製品をバンドルでき、ブランドロイヤルティを強化します。耐性モニタリングデータはまた、イソシクロセラムなどの新規グループに対する規制の迅速審査を誘導し、先行者に早期収益源をもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨーロッパ持続可能な使用規制(SUR)草案の農薬削減目標 | −0.7% | 欧州連合27カ国;フランス、ドイツ、オランダ、デンマークで最も顕著 | 短期(2年以内) |

| 有効成分登録コストの上昇がイノベーションを抑制 | −0.5% | 欧州連合27カ国;スペイン、イタリア、ギリシャの特産作物に大きな影響 | 中期(2~4年) |

| 鞘翅目および鱗翅目害虫における耐性の増大が有効な農薬を狭める | −0.4% | 中央・西ヨーロッパ;鱗翅目については南ヨーロッパ | 中期(2~4年) |

| 労働力不足が最適な散布時期を圧迫し、最適でないタイミングを招く | −0.3% | スペイン、イタリア、ギリシャ、ポーランド、ルーマニア、ブルガリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ持続可能な使用規制(SUR)草案の農薬削減目標

欧州委員会が2024年3月に持続可能な使用規制の提案を撤回したものの、フランスのエコフィト2030およびドイツの国家行動計画はほぼ50%の削減目標を維持しています。各加盟国は引き続き国内農薬削減目標を実施しており、市場成長の可能性を制限しています。オランダは2030年までに農薬使用量を50%削減する目標を維持し、デンマークは農薬戦略2022年~2026年の下で2027年までに40%削減を目指しています。これらの国内措置は規制の断片化をもたらし、市場参入戦略を複雑にし、多国籍メーカーのコンプライアンスコストを増大させています。フランスのエコフィト2030計画は農業生産性を維持しながら殺虫剤の使用量を25%削減することに重点を置いており、数量減少による収益損失を完全には補えない可能性のある高効力代替品の採用が必要とされています。

有効成分登録コストの上昇がイノベーションを抑制

2025年、EFSA(欧州食品安全機関)の新規有効成分に対する登録コストは申請書類1件当たり増加しており、これは2020年水準と比較した増加です[1]出典:欧州食品安全機関、「害虫リスク評価」、efsa.europa.eu。この上昇は、中小企業がイノベーションサイクルに参加する能力を著しく制限しています。規則1107/2009に基づく厳格なデータ要件には、広範な環境動態研究、内分泌かく乱評価、および花粉媒介者への影響評価が含まれるようになり、開発期間が12~15年に延びる可能性があります。これらのコスト上昇は特に生物的イノベーションに影響を与えており、微生物および植物由来製品は標準的な毒性学的枠組みの外にある専門的な試験プロトコルを必要とします。さらに、マイナー作物はこれらの財政的負担を負担できず、農業者が利用できる登録済みオプションが減少しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方法別:種子処理が飛散規制の下で急増

葉面散布は2025年のヨーロッパ殺虫剤市場シェアの58.3%を生み出し、化学物質の散布効率と規制コンプライアンスを最適化する精密散布技術との適合性を反映しています。この優位性は、オフターゲット暴露を最小化しながら標的害虫防除を可能にする可変量施用システムから生まれており、有効性と環境上の懸念の両方に対応しています。精密施用などの現代的農業慣行の採用とヨーロッパ各国における持続可能な農業技術への意識の高まりが、このセグメントの優位性に大きく貢献しています。葉面散布における液体殺虫剤の使用はその有効性と適応性を高めています。

種子処理は2026年~2031年にかけてCAGR 4.9%で最も速く成長するセグメントとして台頭しており、環境暴露を低減しながらシーズン全体の保護を提供する総合的病害虫管理プロトコルによって推進されています。種子処理の人気の高まりは、単作で一般的に栽培される小麦、トウモロコシ、大麦などのシリアルへの適用において特に顕著です。このセグメントの成長は、環境への影響を最小化しながら標的害虫防除を確保する精密な施用方法によってさらに支えられており、ヨーロッパの持続可能な農業慣行への注目の高まりと一致しています。ドイツでは近年、種子処理の採用が着実に増加しています。土壌処理は、ハリガネムシやウジムシが生息するジャガイモおよびテンサイにとって非常に重要です。灌漑施用は最小限のシェアを保持し、地中海の点滴灌漑果樹園で引き続き普及しています。

作物タイプ別:穀物・シリアルが害虫圧力の高まりの中で優位を維持

穀物・シリアルは2025年のヨーロッパ殺虫剤市場規模の60.8%を占めて優位を保ち、2026年~2031年にかけてCAGR 4.7%で最も速い成長をリードしており、ヨーロッパの1億2,700万ヘクタールのシリアル生産と気候変動による種の移動に伴う害虫圧力の強化によって支えられています。果物・野菜は侵入害虫や厳格な輸出基準などの課題に支えられた主要な成長ドライバーです。

豆類・油糧種子はネオニコチノイド禁止によるノミハムシ防除への影響というリスクに直面しています。芝・観賞植物への施用は都市緑地への需要増加により着実に成長しています。イタリアのリンゴ農家はスポッテッドウィングドロソフィラに対抗するために殺虫剤支出を増加させる見込みです。ナタネ農家は種子処理ネオニコチノイドの廃止が収量と利益率に影響を与えるという課題に直面しています。綿花などの商業作物はヨーロッパ殺虫剤市場において最小限の重要性しか持たず、引き続き減少しています。

地域分析

ドイツは2025年に46.8%の市場シェアを占め、同国の集約的農業慣行、精密技術の早期採用、および持続可能な病害虫管理におけるイノベーションを支援する強固な規制枠組みを反映しています。精密ツールは主要地域での採用が増加し、1ヘクタール当たりの支出増加を牽引しています。数量増加を制限する規制上限により成長は緩やかになると予想されますが、技術がプレミアム製剤への需要を押し上げています。種子処理およびマイクロカプセル化スプレーが収益を維持する可能性が高い一方、葉面散布オプションはバッファーゾーン規制による課題に直面しています。同国の連邦消費者保護食品安全局(BVL)は低リスク有効成分に対する迅速審査経路を維持しており、登録期間を短縮し、持続可能な病害虫管理ソリューションにおけるイノベーションを促進しています。

フランスは2026年~2031年にかけてCAGR 6.4%で最も速く成長する市場として台頭しており、エコフィト2030プログラムの持続可能な病害虫管理と精密施用技術への重点が、生産性を維持しながら農薬使用を可能にしています。同国の研究機関は業界プレーヤーと積極的に協力し、より効果的で環境的に持続可能な殺虫剤ソリューションを開発しています。トウモロコシにおけるアワヨトウ防除のための緊急承認もシステミックジアミド系の使用を押し上げています。

南ヨーロッパ市場はさまざまなトレンドを示しています。スペインの果物・野菜セクターは高い1ヘクタール当たり支出をもたらしていますが、労働力不足により農薬散布のタイミングが不適切になり、ドイツおよびオランダでの残留物拒否につながっています[2]出典:スペイン農業省、「農薬認可2025年」、mapa.gob.es。イタリアでは、北部地域がトウモロコシおよびコメの種子処理に注力し、南部地域はオリーブミバエを標的とした葉面散布防除を優先しています。8%の市場シェアを保有するロシアは、制裁の影響を軽減するために国内ジェネリック生産を強化しており、ウクライナの西部州は進行中の紛争による混乱にもかかわらず需要を維持しています。一方、スカンジナビアおよびバルト地域は、気温上昇により地中海性害虫が定着できるようになり、北ヨーロッパでの殺虫剤需要が増加していることから、成長地域として台頭しています。

競争環境

市場集中度は中程度を維持しており、2025年の合成殺虫剤支出はSyngenta Group、BASF SE、FMC Corporation、Bayer AG、Nufarm Ltd.などの主要プレーヤーに大きく集中しています。これらの企業は、浸透性殺虫剤、ジアミド系、ネオニコチノイドにわたる広範なポートフォリオを通じてセグメントを支配しています。ADAMAやUPLなどのジェネリック企業は、特に東ヨーロッパで特許切れピレスロイドを推進することで価格圧力をかけています。規制上の課題にもかかわらず、有機リン系農薬メーカーはカーバメート系が禁止されていない南部・東部地域での需要に引き続き対応しています。製剤技術は競争上の焦点であり続けており、BASFのマイクロカプセル化ピレスロイドおよびBayerの積層種子処理農薬は飛散低減と作業者暴露の低下を目指しています。

デジタル農業が市場における主要な差別化要因として台頭しています。処方サービスと画像解析を統合したプラットフォームが殺虫剤販売に影響を与えています。企業はまた、有効成分不足に対処するために製剤科学を活用した徐放性ピレスロイドマイクロカプセルの特許を申請しています[3]出典:欧州特許庁、「特許データベース」、epo.org。さらに、RNA干渉イノベーターが害虫防除のフィールドトライアルを完了しましたが、遺伝子サイレンシング製品に関する規制上の明確性は依然として未解決のままです。

規制コンプライアンス能力は重要な競争上の優位性として機能しています。社内毒性学チームを持つ企業は、既存農薬の有効性が耐性によって損なわれた際に先行者優位を確保し、プロトコルをより適切にナビゲートできる立場にあります。マイナー用途向けの資金が限られているため、機動力のあるサプライヤーが活用できる特産作物のギャップが生じています。R&Dコストの上昇と地域の断片化が殺虫剤市場で事業を展開する中小企業に財政的負担をかけているため、市場内での統合が進む可能性があります。

ヨーロッパ殺虫剤産業のリーダー企業

Syngenta Group

BASF SE

FMC Corporation

Bayer AG

Nufarm Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:欧州委員会は食品・飼料安全簡素化パッケージを導入し、欧州連合内の農薬有効成分に関する規制枠組みへの大幅な改革を提案しました。この提案には、通常10~15年にわたる現行の体系的更新サイクルから、無期限の承認モデルへの移行が含まれています。

- 2025年7月:Bayerはプレネクソス(有効成分:スピドキサメート)を発売しました。これは葉面および土壌施用の両方に設計された初のケトエノール系殺虫剤です。コナジラミ、アブラムシ、コナカイガラムシなどの吸汁性害虫に対して、耕種作物および園芸作物において広域スペクトルの防除を提供します。この製品は浸透性で長期持続する保護を提供しながら、有益な昆虫に対して良好なプロファイルを維持しています。

ヨーロッパ殺虫剤市場レポートの範囲

殺虫剤は、作物に被害を与え、収量を低下させ、食料供給を脅かす可能性のある害虫(卵や幼虫を含む)を防除、忌避、または駆除するために開発された化学物質です。接触、摂取、または浸透作用によって機能し、アブラムシ、毛虫、甲虫などの害虫から農業を保護するために不可欠です。

ヨーロッパ殺虫剤市場は、施用方法、作物タイプ、地域に基づいて分類されています。施用方法別では、市場は灌漑施用、葉面散布、燻蒸、種子処理、その他の方法を含みます。作物タイプ別では、商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、その他の作物カテゴリーをカバーしています。地理的には、フランス、ドイツ、イタリア、オランダ、ロシア、スペインなどの主要国およびその他のヨーロッパ市場にわたる分析を行っています。市場の推定値と予測は金額(USD)および数量(メートルトン)の両方で提示されています。

| 葉面散布 |

| 種子処理 |

| 土壌処理 |

| 灌漑施用 |

| 燻蒸 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞植物 |

| ドイツ |

| フランス |

| スペイン |

| ロシア |

| イタリア |

| 英国 |

| オランダ |

| ウクライナ |

| その他のヨーロッパ |

| 施用方法別 | 葉面散布 |

| 種子処理 | |

| 土壌処理 | |

| 灌漑施用 | |

| 燻蒸 | |

| 作物タイプ別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝・観賞植物 | |

| 地域別 | ドイツ |

| フランス | |

| スペイン | |

| ロシア | |

| イタリア | |

| 英国 | |

| オランダ | |

| ウクライナ | |

| その他のヨーロッパ |

市場の定義

- 機能 - 殺虫剤は、作物への被害を防除または防止し、収量損失を防ぐために使用される化学物質です。

- 施用方法 - 葉面散布、種子処理、土壌処理、灌漑施用、燻蒸は、作物保護化学品が作物に施用されるさまざまな施用方法の種類です。

- 作物タイプ - これはシリアル、豆類、油糧種子、果物、野菜、芝、観賞植物による作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| 総合的雑草管理(IWM) | 総合的雑草管理(IWM)は、問題のある雑草を防除する最善の機会を生産者に提供するために、生育期間を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 除草剤灌漑施用 | 除草剤灌漑施用は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られた食品または飼料中の農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子操作された植物種です。 |

| 灌漑施用 | 灌漑施用は、灌漑システムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護は、農業作物に被害を与える害虫、雑草、植物病害、その他のさまざまな害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子由来または土壌由来の害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために気体状の作物保護化学品を施用することです。 |

| 誘引剤 | 誘引剤は、害虫を誘引し、毒殺を含むさまざまな方法で駆除するために使用される食物またはその他の物質です。 |

| 接触殺菌剤 | 接触農薬は作物の汚染を防ぎ、真菌性病原体と戦います。害虫(真菌)と接触した場合にのみ作用します。 |

| 浸透性殺菌剤 | 浸透性殺菌剤は植物に取り込まれ、植物内で移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を防除または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分は、害虫を駆除、防除、または忌避する農薬製品中の化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源および関連問題についてのリーダーシップを提供しています。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、普及活動を促進しています。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は、固体有効成分が水中に分散した作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に被害を与えます。これらの被害により、土壌由来の病原体による植物への感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | 環境・侵入種委員会が所有するオーストラリア雑草戦略は、雑草管理に関する国家的なガイダンスを提供しています。 |

| 日本雑草科学会(WSSJ) | WSSJは、研究発表および情報交換の機会を提供することにより、雑草被害の防止および雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム