北米殺虫剤市場規模・シェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 8.92 十億米ドル |

| 市場規模 (2030) | 11.06 十億米ドル |

| 成長率 (2025 - 2030) | 4.38% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米殺虫剤市場分析

北米殺虫剤市場規模は2025年に89億2,000万USDと推定され、予測期間(2025年~2030年)においてCAGR 4.38%で成長し、2030年には110億6,000万USDに達する見込みです。

北米殺虫剤産業は、施用方法および製品処方における著しい技術革新を経験しています。葉面散布は、その実証済みの有効性と広範な普及により、2022年の総施用量の41.2%を占め、引き続き市場を支配しています。同産業は精密農業へのシフトを目撃しており、ケミゲーション方法が支持を集め、2022年の施用量の14.4%を占めています。この進化は、効率的な資源利用と持続可能な農業実践への高まる重点を反映しています。2023年におけるBayerとOerth Bioの次世代作物保護化学製品の開発に向けた新たなパートナーシップは、革新と持続可能性に対する産業のコミットメントを示す典型例です。

農業上の課題は、北米全域における効果的な総合的害虫管理ソリューションの必要性を高めています。侵入種による作物被害は依然として重大な懸念事項であり、コロラドポテトビートルはジャガイモ作物において20%から100%の収量減少をもたらしています。害虫関連の課題の深刻さは、米国およびカナダのトウモロコシ生産における無脊椎害虫による87.6%の収量損失によってさらに明確に示されています。こうした課題は、予防的防除と治療的防除の両方を提供する製品に焦点を当てた企業によって、より標的を絞った効率的な殺虫剤ソリューションの開発を促進しています。

同産業は、総合的害虫管理アプローチと持続可能なソリューションへの注目すべきシフトを目撃しています。主要な産業プレーヤーは、有効性を維持しながら環境持続可能性の目標に沿った製品を創出するために研究開発に投資しています。このトレンドは、持続可能な農業害虫防除ソリューションへのアクセスを拡大することを目的とした、FMC CorporationとUPL Limitedによるライナザイピル活性成分の流通に関する契約などの戦略的パートナーシップによって示されています。持続可能性への焦点は、環境への影響を最小化しながら害虫防除の有効性を最大化する製品処方の革新をもたらしています。

気候変動は北米全域の害虫パターンと行動に大きな影響を与え、作物保護に新たな課題をもたらしています。小麦農家は、10%から15%の収量損失を引き起こすクキノコギリバチなどの害虫からの増大する圧力に直面しています。変化する気候は害虫の移動パターンの変化と繁殖期の延長をもたらし、より高度で適応性の高い殺虫剤ソリューションを必要としています。これにより、産業はより弾力的で柔軟な害虫管理戦略の開発を促され、害虫のより良いモニタリングと害虫防除化学ソリューションの標的施用のためのデジタル技術の統合が含まれています。

北米殺虫剤市場のトレンドとインサイト

害虫から作物を保護することによる収量改善の必要性が殺虫剤の需要を押し上げると予測される

- 北米諸国の中で、米国は2022年にヘクタール当たり791.7グラムと殺虫剤消費量が最大であり、これは大規模な作物栽培面積と地球温暖化などの要因による気候条件の絶えざる変化による昆虫害虫感染への曝露増加に起因しています。気温の上昇により、冬季における昆虫害虫の生存率が高まっており、これは主に米国のトウモロコシアーミーワームとコットンボールワームの事例において観察されています。

- この現象は作物収量に顕著なリスクをもたらし、これらの害虫の管理、特に米国において基本的に栽培される食用作物であるトウモロコシの栽培における管理に重大な課題をもたらしています。このような状況が農地1ヘクタール当たりの殺虫剤消費量の増加の必要性を高めています。

- メキシコは北米で2番目に大きな殺虫剤消費国であり、2022年にはヘクタール当たり606グラムの殺虫剤を消費しました。同国における殺虫剤使用量の増加は、昆虫害虫の蔓延増加による収穫作物収量の減少に起因する可能性があります。FAO統計が提供するデータによると、メキシコで最も広く栽培される作物の一つであるナスの収量は、2019年のヘクタール当たり793.0kgから2021年のヘクタール当たり785.0kgへと減少し、殺虫剤消費量の減少につながっています。作物収量の向上を目指すことが、同国における殺虫剤使用の主な推進力となっています。

- 米国とカナダで生産されたトウモロコシの総収量損失の87.6%が無脊椎害虫の蔓延によるものであったと報告されています。これらの要因は北米における殺虫剤使用を促進すると予測されています。

殺虫剤の価格は原材料価格の変動により影響を受ける可能性がある

- 2022年、シペルメトリンはメートルトン当たりUSD 2万1,100と評価されました。農業における広範な利用は、アブラムシ、甲虫、斑点球虫、ピンク球虫、早期茎ボーラー、毛虫など多様な昆虫種を管理する能力に起因しています。その実証済みの有効性は、害虫から作物を保護し豊かな収量を確保しようとする農家の間でその人気を高めています。

- イミダクロプリドは強力なネオニコチノイド系殺虫剤であり、効果的な浸透性と持続的な特性を示します。アブラムシ、サトウキビゾウムシ、アザミウマ、カメムシ、バッタ、その他多様な作物被害害虫など幅広い昆虫を管理する能力を誇っています。また、特に発芽・成長中の植物を脅かす地下害虫に対して若い植物を保護する種子処理としても使用されます。イミダクロプリド製品は液体濃縮剤や固形剤など様々な形態で入手可能です。植物との相性の良さと最小限の施用需要により、農家の間で人気を獲得しています。この活性化合物の価格は2022年にメートルトン当たりUSD 1万7,200と記録されました。

- マラチオンは有機リン酸系殺虫剤であり、多種多様な食品・飼料作物においてアブラムシ、ノミ、ヨコバイ、ジャパニーズビートル、その他多くの種類の昆虫害虫を多数の作物で防除するために使用されます。マラチオンを頻繁に使用する米国で広く栽培されている5つの作物は、チェリートマト、ブロッコリー、桑、クランベリー、イチジクです。2022年のメートルトン当たり価格はUSD 1万2,600と評価されています。

セグメント分析:施用方法

北米殺虫剤市場における葉面散布セグメント

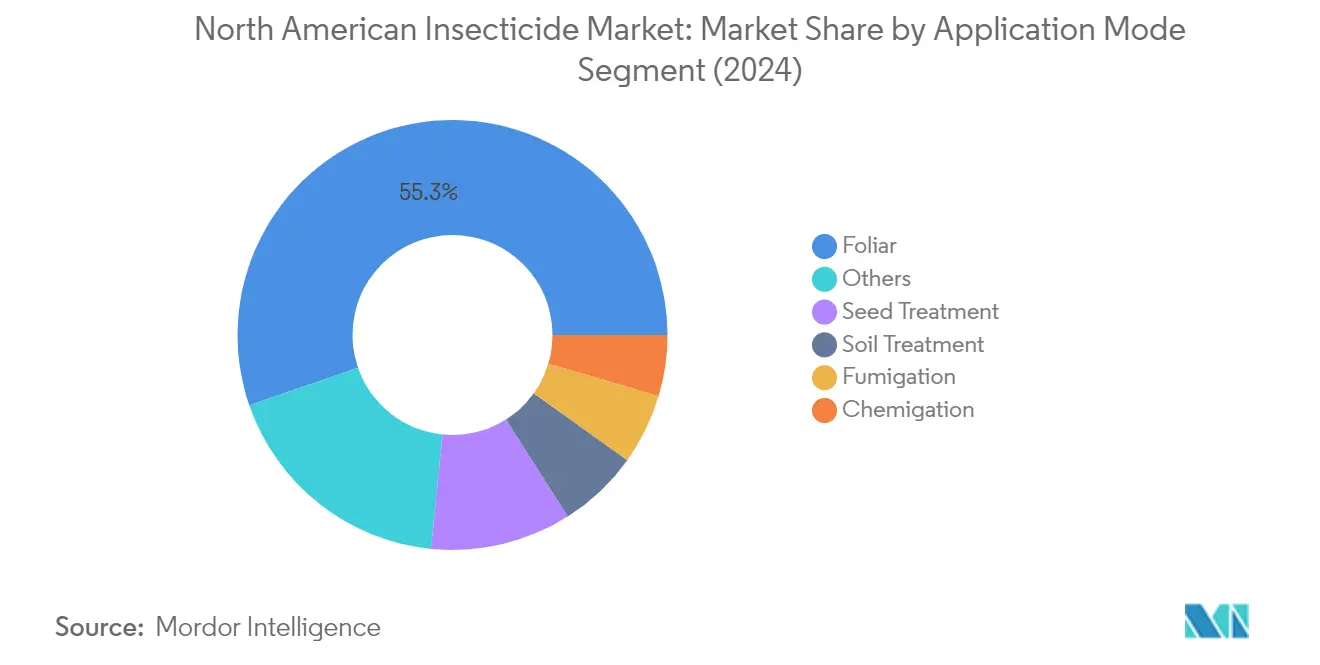

葉面散布セグメントは北米殺虫剤市場を支配しており、2024年の市場シェアの約55%を占めています。この重要な市場地位は、異なる作物タイプにわたる様々な害虫防除圧力を管理する上での葉面散布の汎用性と有効性に起因しています。葉面散布は標的を絞った害虫防除を提供し、農家が害虫圧力が最も高い特定の地域に焦点を当てることを可能にし、大規模農業経営において特に価値があります。この方法の人気は、現代の精密農業技術との相性の良さと迅速な吸収・速やかな害虫防除を提供する能力によってさらに高められています。セグメントの優位性は特に穀物・シリアル栽培において顕著であり、葉面殺虫剤は収量と品質に大きな影響を与え得る様々な害虫から作物を保護する上で重要な役割を果たしています。

北米殺虫剤市場における種子処理セグメント

種子処理セグメントは北米殺虫剤市場において最もダイナミックなセクターとして台頭しており、2024年から2029年にかけて約5%のCAGRで成長すると予測されています。この成長は、健全な苗木の保護と確立において種子施用技術が提供する利点への認識の高まりによって促進されています。セグメントの拡大は、処理をより効果的で環境的に持続可能なものにする殺虫剤処方と施用方法における技術的進歩によって支援されています。農家は、作物の確立に不可欠な土壌由来および早期季節害虫に対する初期の季節保護を提供する種子処理の価値をますます認識しています。従来の施用方法と比較した場合の精密施用と環境への低い影響も、様々な作物タイプにわたる急速な普及に貢献しています。

施用方法における残余セグメント

北米殺虫剤市場における他の施用方法には、ケミゲーション、燻蒸、土壌処理が含まれ、それぞれが害虫管理戦略において特定のニーズに応えています。ケミゲーションは灌漑システムと殺虫剤施用を組み合わせ、水と薬剤の使用における効率性を提供します。燻蒸は貯蔵穀物と播種前の土壌処理における包括的な害虫防除を提供し、土壌処理は土壌に生息する害虫の管理と根系の保護に焦点を当てています。これらの施用方法は総合的害虫管理プログラムにおいて互いを補完しており、その選択は作物タイプ、害虫圧力、環境条件などの要因によって異なります。各方法には独自の利点があり、様々な農業シナリオにおいて重要な役割を果たし、北米農業における害虫管理ソリューション全体の堅牢性に貢献しています。

セグメント分析:作物タイプ

北米殺虫剤市場における穀物・シリアルセグメント

穀物・シリアルセグメントは北米殺虫剤市場を支配しており、2024年の総市場価値の約45%を占めています。この実質的な市場シェアは主に、地域全体でのトウモロコシ、小麦、大麦、燕麦、米、ソルガムなどの主要シリアル作物の広範な栽培に起因しています。セグメントの卓越性は、葉、穀物、茎を食害し大幅な収量損失と品質問題につながる可能性のある様々な昆虫害虫からこれらの主食作物を保護する重大なニーズによって促進されています。セグメントは、特にアワヨトウなどの昆虫からの増大する害虫圧力と害虫個体群に影響を与える変化する気候条件により、堅調な成長を経験しています。ベータサイフルトリン、カルバリル、クロルピリホス、ジメトエート、マラチオン、メソミルはこのセグメントで使用される主要殺虫剤の一部であり、アブラムシ、カメムシ、甲虫、毛虫、様々な吸汁性・咀嚼性害虫の防除に効果的であることが証明されています。

北米殺虫剤市場における果物・野菜セグメント

果物・野菜セグメントは北米殺虫剤市場において最も急成長しているセグメントの一つとして台頭しており、2024年から2029年にかけて約5%の成長が予測されています。この堅調な成長は、高品質農産物への需要増加と、これらの高付加価値作物に影響を与える様々な昆虫害虫がもたらす課題の増大によって促進されています。セグメントの成長は、害虫個体群を効果的に管理するために複数の害虫防除方法の組み合わせを重視する総合的害虫管理実践の採用によってさらに促進されています。気候変動は、温暖な気温と変化する降水パターンが特定の害虫にとってより好適な繁殖・増殖条件を生み出すことで、このセグメントにおける殺虫剤需要を促進する上で重要な役割を果たしています。セグメントの成長はまた、市場価値を維持し欠点のない農産物に対する消費者需要に応えるために害虫から果物・野菜を保護することの重要性についての農家の認識の高まりによっても支援されています。

作物タイプ区分における残余セグメント

北米殺虫剤市場における残余セグメントには、豆類・油糧種子、芝生・観賞用植物、商業作物が含まれ、それぞれが独自の農業ニーズに対応しています。豆類・油糧種子セグメントは、大豆、キャノーラ、様々な豆科植物を害虫蔓延から保護する上で重要な役割を果たしています。芝生・観賞用植物セグメントは、造園エリア、ゴルフコース、観賞用庭園の美観と健全性の維持に焦点を当てています。商業作物セグメントは、サトウキビ、綿花、コーヒー、タバコなどの作物の専門的な作物保護ニーズに対応しています。これらのセグメントは総体的に市場の多様性に貢献し、様々な農業・園芸用途における特定の害虫管理要件に対応しています。

北米殺虫剤市場地域セグメント分析

米国における北米殺虫剤市場

米国は北米殺虫剤市場を支配しており、2024年の総市場価値の約91%を占めています。同国のリーダーシップ地位は、包括的な害虫防除製品ソリューションを必要とする多様な作物範囲を包含する広大な農業セクターによって支えられています。市場は特に、様々な昆虫害虫からの持続的な課題に直面する大豆、トウモロコシ、綿花などの主要作物の大規模栽培によって促進されています。同国の先進的な農業実践は、総合的害虫管理戦略の採用増加と相まって、殺虫剤製品の洗練された市場を育成しています。主要農業研究機関の存在と環境保護庁(EPA)を通じた強固な規制枠組みは、革新的な殺虫剤ソリューションの開発と実施を可能にしています。さらに、持続可能な農業への高まる重点と食料安全保障への需要増加が、米国における新しいより効率的な殺虫剤製品の採用を触媒しています。

メキシコにおける北米殺虫剤市場

メキシコは北米殺虫剤市場において最もダイナミックなセグメントの一つを代表しており、2024年から2029年にかけて約6%のCAGRで成長すると予測されています。同国の農業セクターは、近代化努力と輸出志向の生産増加によって促進され、重要な変革を経験しています。メキシコ全土の多様な気候条件により年間を通じた様々な作物の栽培が可能であり、包括的な害虫防除製品ソリューションが必要とされています。市場は殺虫剤施用方法における実質的な技術的進歩を目撃しており、農家は精密農業技術をますます採用しています。中小規模農家の間での作物保護に関する認識の高まりが、現代の農業用殺虫剤製品の採用増加につながっています。加えて、より良い害虫管理実践を通じた農業生産性向上への同国の注力は、市場成長に有利な環境を生み出しています。農業の近代化と持続可能な農業実践を支援する政府の取り組みが市場のダイナミクスをさらに強化しています。

カナダにおける北米殺虫剤市場

カナダの殺虫剤市場は、持続可能な農業実践と環境保全への強い焦点によって特徴付けられています。同国の農業セクターは、より短い成長期と特定の害虫圧力、特に小麦、キャノーラ、豆類などの主要作物における独自の課題に直面しています。市場は、殺虫剤製品の安全性と有効性を確保する農薬管理規制機関(PMRA)が確立した厳格な規制枠組みによって大きく影響されています。カナダの農家は総合的害虫管理アプローチをますます採用しており、化学的殺虫剤防除と生物学的殺虫剤防除方法を組み合わせています。市場は、特に穀物・油糧種子作物における種子処理施用において重要な発展を目撃しています。有機農業と持続可能な農業への高まる重点は、新しいより環境に優しい殺虫剤ソリューションの開発と採用にも影響を与えています。同国の堅固な農業研究インフラは害虫管理戦略における革新を促進し続けています。

その他の国々における北米殺虫剤市場

グアテマラ、パナマ、ジャマイカ、キューバを含むその他の北米諸国における殺虫剤市場は、それぞれ独自の農業景観と害虫管理ニーズによって形成された独特の特性を示しています。これらの市場は主に、標的を絞った殺虫剤ソリューションを必要とする特定の害虫課題に直面する熱帯・亜熱帯作物の栽培によって促進されています。これらの国々の農業セクターは徐々に近代化しており、先進的な害虫管理実践の採用が増加しています。地域の農業コミュニティは、適切な殺虫剤使用と総合的害虫管理アプローチの重要性についてますます認識を高めています。これらの地域の市場は、特に輸出志向作物における国際貿易要件によっても影響を受けています。気候変動と進化する害虫パターンが適応的な害虫管理戦略を必要とし、殺虫剤使用パターンの進化を促進しています。持続可能な農業と環境保護への高まる焦点が、これらの市場における新しい殺虫剤製品の開発と採用を形成しています。

競争環境

北米殺虫剤市場のトップ企業

北米殺虫剤市場は、進化する害虫課題に対応するための継続的な製品革新と新規活性成分の開発に焦点を当てる企業によって特徴付けられています。企業は、害虫抵抗性に対抗するための新しい作用機序の開発において特に、より効果的で環境的に持続可能なソリューションを創出するために研究開発に多額の投資を行っています。戦略的パートナーシップとコラボレーションはますます一般的になっており、企業が相補的な強みを活かしながら製品ポートフォリオと地理的リーチを拡大することを可能にしています。製造施設と流通ネットワークへの投資を通じた事業の機動性が示されており、企業が市場需要に迅速に対応し、サプライチェーンの効率性を維持することを可能にしています。企業はまた、新興農業地域における地域流通業者との戦略的買収とパートナーシップを通じて存在感を拡大しながら、化学的殺虫剤と生物学的殺虫剤のアプローチを組み合わせた総合的害虫管理ソリューションの開発に同時に焦点を当てています。

グローバルプレーヤーが主導する統合市場

北米殺虫剤市場は、多様な農業ポートフォリオを持つ大規模多国籍企業によって支配された統合的な構造を示しています。これらの主要プレーヤーは、広範な研究能力、確立された流通ネットワーク、強力なブランド認知度を活かして市場地位を維持しています。市場は多様化した農業科学企業と専門的な作物保護化学企業の両方の存在によって特徴付けられており、グローバルコングロマリットは包括的な製品ラインナップと研究開発への相当なリソースにより、大きな市場シェアを保有しています。

市場は、企業が市場での存在感を強化し技術能力を拡大しようとする中で、重要な合併・買収活動を目撃しています。これらの戦略的な動きはさらなる市場統合をもたらし、大規模プレーヤーが製品ポートフォリオを強化し新技術へのアクセスを得るために小規模の専門企業を買収しています。企業はまた、リソースを共有し開発コストを削減し、特に次世代害虫防除化学ソリューションの開発において革新を加速するための戦略的提携とパートナーシップを形成しています。

革新と持続可能性が将来の成功を促進する

既存企業が市場シェアを維持・拡大するためには、持続可能な製品開発と総合的害虫管理ソリューションに焦点を当てることが不可欠となっています。成功要因には、新しい作用機序を持つ製品の創出のための研究開発への投資、処方技術の改善、特定地域の害虫課題に対応するソリューションの開発が含まれます。企業はまた、流通ネットワークを強化し、地域農業コミュニティとの強固な関係を構築し、進化する規制要件と持続可能性の目標を満たすように戦略を適応させながら、エンドユーザーへの包括的な技術サポートを提供しなければなりません。

市場の競合者は、専門的な市場セグメントに焦点を当て、特定の作物・害虫の組み合わせに対する革新的なソリューションを開発することによって競争上の優位性を獲得できます。成功戦略には、流通と製造のための確立されたプレーヤーとの戦略的パートナーシップの形成、持続可能で環境に優しい技術への投資、強固な技術サポート能力の構築が含まれます。企業はまた、変化する規制環境と環境的懸念への適応において柔軟性を維持しながら、デジタル農業と精密施用技術の増大する重要性を考慮しなければなりません。農家、農業団体、規制機関を含む主要なステークホルダーとの強固な関係を構築することが、この市場での長期的な成功にとって不可欠です。

北米殺虫剤産業のリーダー企業

Bayer AG

Corteva Agriscience

FMC Corporation

Nufarm Ltd

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年1月:Bayerは作物保護技術を強化し、より環境に配慮した作物保護ソリューションを創出するためにOerth Bioとの新たなパートナーシップを締結しました。

- 2022年5月:UPLは新しい害虫管理ソリューションを開発するためにBayerとスピロテトラマト殺虫剤についてのパートナーシップを締結しました。この抵抗性管理と防除困難な吸汁性害虫に関する農家の需要への対応を目的とした、特にスピロテトラマトに関するBayerとの長期グローバルデータアクセスおよび供給契約を通じて、UPLは殺虫剤の経験と世界的な研究開発ネットワークを活用してスピロテトラマトを含む新しい独自ソリューションの開発、登録、配布を行います。

- 2021年11月:Syngenta Crop Protectionは、農家が様々な害虫から作物を保護するのを支援するために独自の作用機序(IRAC第30グループ)による昆虫防除の新規活性成分であるプリナゾリン技術を導入しました。

北米殺虫剤市場レポートの範囲

ケミゲーション、葉面散布、燻蒸、種子処理、土壌処理は施用方法別セグメントとしてカバーされています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用植物は作物タイプ別セグメントとしてカバーされています。カナダ、メキシコ、米国は国別セグメントとしてカバーされています。| ケミゲーション |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用植物 |

| カナダ |

| メキシコ |

| 米国 |

| その他の北米 |

| 施用方法 | ケミゲーション |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞用植物 | |

| 国 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 |

市場の定義

- 機能 - 殺虫剤は昆虫による作物への被害を防除または予防し、収量損失を防ぐために使用される化学物質です。

- 施用方法 - 葉面散布、種子処理、土壌処理、ケミゲーション、燻蒸は、作物保護化学品が作物に施用される様々な施用方法の種類です。

- 作物タイプ - これはシリアル、豆類、油糧種子、果物、野菜、芝生、観賞用作物による作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| 統合的雑草管理(IWM) | 統合的雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育期間を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主は、有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 疾病を引き起こす生物。 |

| ハービゲーション | ハービゲーションは灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られた食品または飼料中の農薬残留物の最大許容限度値です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子工学的に改変された植物種です。 |

| ケミゲーション | ケミゲーションは灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、害虫、雑草、植物病害、農業作物に被害をもたらすその他の要因を含む様々な害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は種子または苗木を種子由来または土壌由来の害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は害虫を防除するために気体状の作物保護化学品を施用することです。 |

| ベイト剤 | ベイト剤は害虫を誘引し、毒殺を含む様々な方法で駆除するために使用される食物やその他の素材です。 |

| 接触性殺菌剤 | 接触性農薬は作物の汚染を防ぎ、真菌病原体と戦います。害虫(真菌)と接触したときにのみ作用します。 |

| 浸透性殺菌剤 | 浸透性殺菌剤は植物に取り込まれ、植物内を移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は多くの顧みられない熱帯病を防除または根絶するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の苗木が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗木の出芽(発芽)後に農業圃場に施用されて雑草を防除します。 |

| 活性成分 | 活性成分は農薬製品中の害虫を殺傷、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食品、農業、天然資源、および関連問題についてのリーダーシップを提供します。 |

| 米国雑草学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、普及活動を促進しています。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は固体の活性成分が水中に分散した作物保護化学品の処方の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末処方です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体処方です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に被害をもたらします。これらの被害は土壌由来の病原体による植物感染を容易にし、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵入種委員会が所有し、雑草管理に関する国家的な指導を提供します。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表と情報交換の機会を提供することにより、雑草被害の防止と雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値と照合されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で表されます。インフレは価格設定には含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、様々なレベルと職能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム