豚用飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

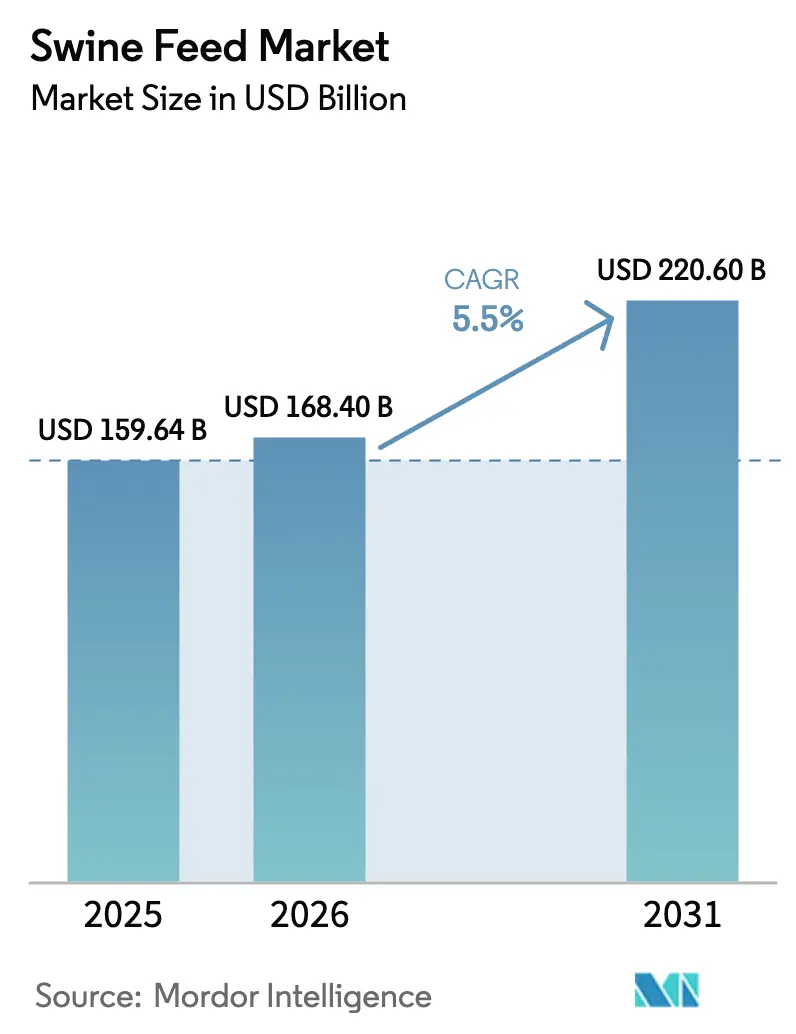

| 市場規模 (2026) | 168.40 十億米ドル |

| 市場規模 (2031) | 220.60 十億米ドル |

| 成長率 (2026 - 2031) | 5.50% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる豚用飼料市場分析

豚用飼料市場規模は、2025年のUSD 1,596.4億、2026年のUSD 1,684.0億から、2031年までにUSD 2,206.0億へと拡大する見込みであり、2026年から2031年にかけてCAGR 5.50%を記録すると予測されます。飼料転換効率の目標向上が、単純なトン数拡大よりも収益性を左右する指標となっており、抗生物質成長促進剤の禁止により、規制上の摩擦なく増体水準を維持する酵素・プロバイオティクス配合剤の使用が促進されています。アフリカ豚熱(ASF)の封じ込め規制により、原材料調達と製粉所の衛生管理に生物的安全コストが組み込まれ、運転資本への圧力が増す一方で、病原体フリーの配合を認証する製粉所にはプレミアムニッチが開かれています。精密給餌、マイコトキシン管理義務、食肉加工業者によるカーボンラベリングが技術投資を牽引し、特殊添加剤を含む飼料とリアルタイム飼料配合ソフトウェアへの需要を高めています。豚用飼料市場は、中国のASF後の豚群再建、ブラジルの大豆ミールコスト優位性、東南アジアの農場工業化から恩恵を受けていますが、トウモロコシ・大豆の価格変動やビタミンA・Eの供給逼迫によるマージンリスクにも直面しています。

主要レポートのポイント

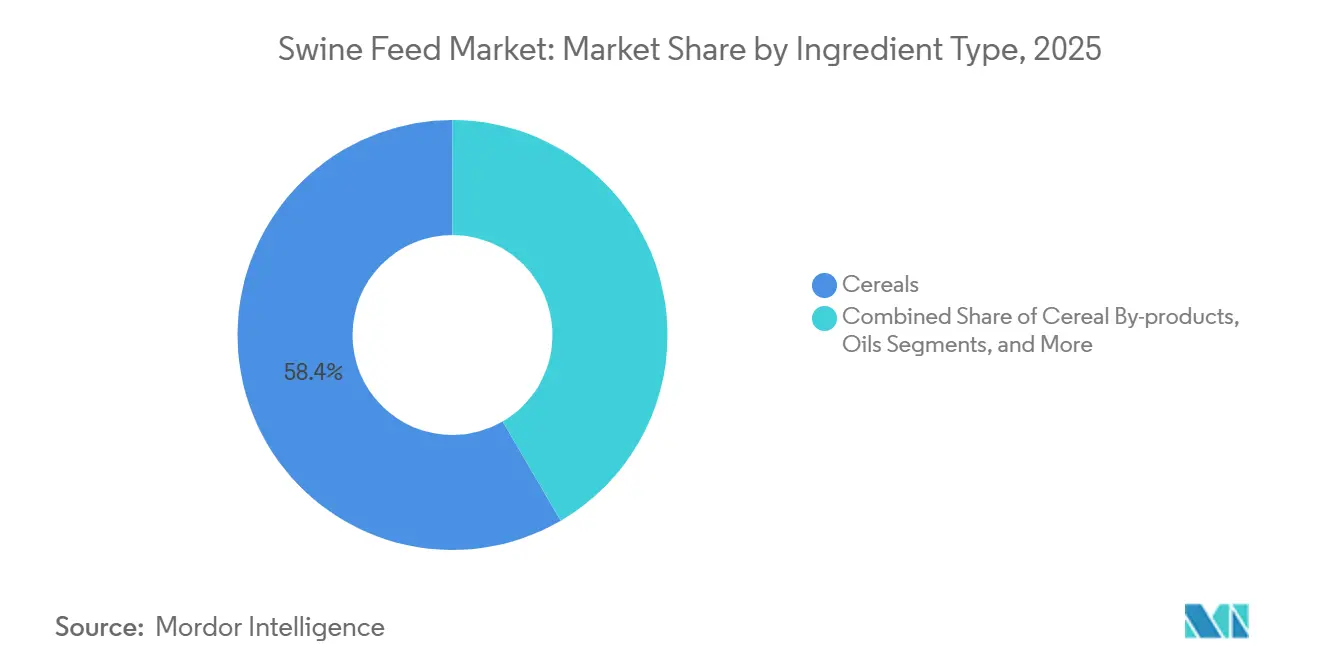

- 原材料タイプ別では、穀物が2025年の豚用飼料市場シェアの58.4%を占め、サプリメントは2031年にかけてCAGR 6.5%で拡大する見込みです。

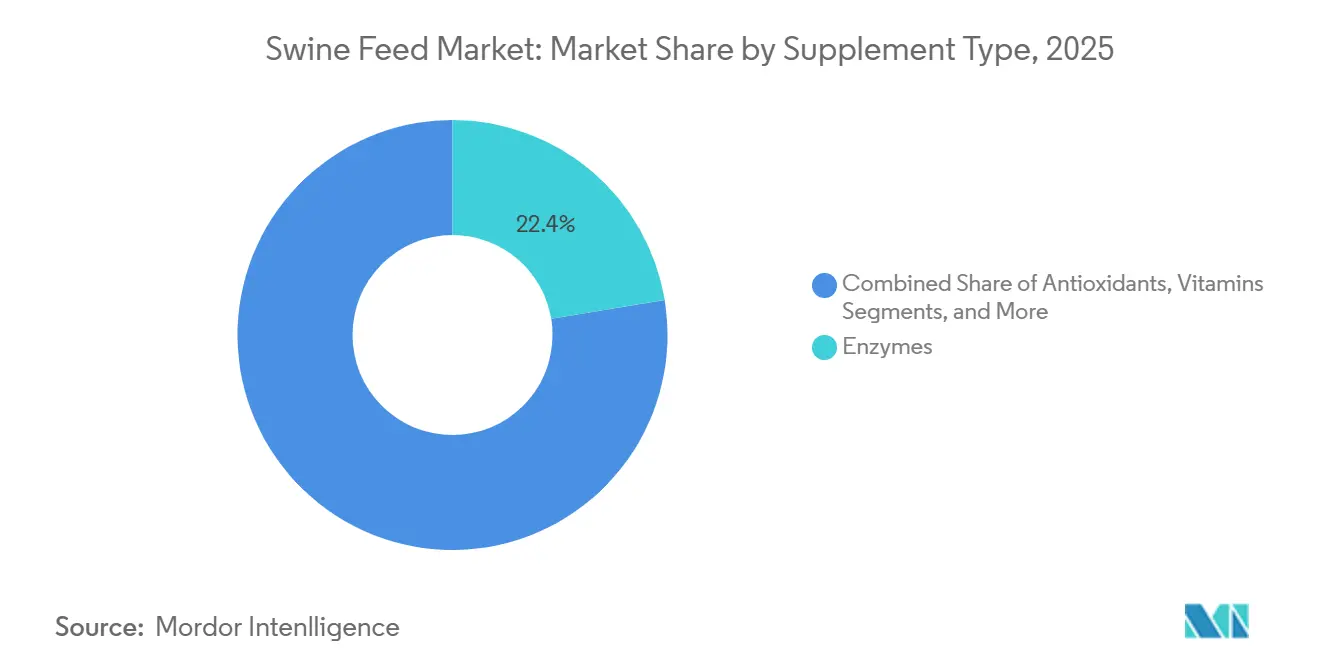

- サプリメントタイプ別では、酵素が豚用飼料市場をリードし、2025年の金額シェアの22.4%を占め、2031年にかけてCAGR 8.9%と最も速い成長を記録すると予測されます。

- 飼育ステージ別では、フィニッシャー飼料が2025年の豚用飼料市場規模の38.0%を占め、スターター飼料は2031年にかけてCAGR 7.2%で成長します。

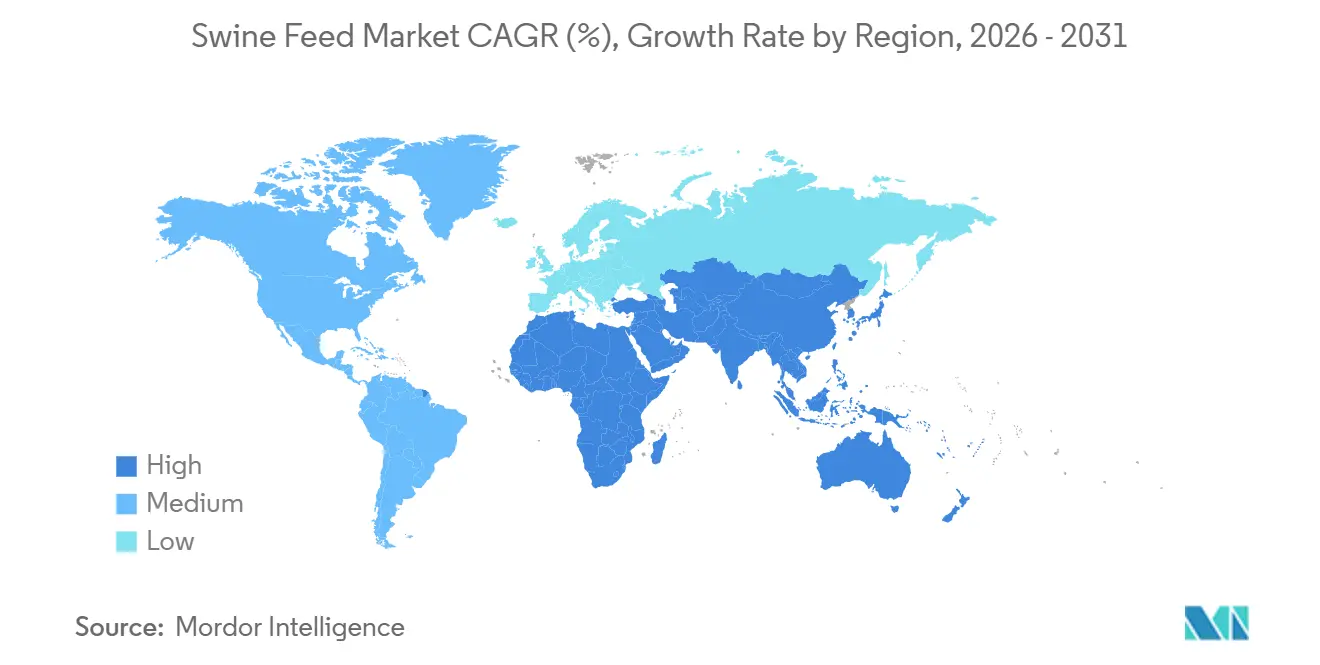

- 地域別では、アジア太平洋地域が2025年に46.3%のシェアを保有し、アフリカは2026年から2031年にかけてCAGR 6.9%と最も速い成長率が予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の豚用飼料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飼料酵素のコスト効率向上 | +0.8% | アジア太平洋中核、北米、南米 | 中期(2〜4年) |

| マイコトキシンリスク管理義務 | +0.6% | 世界全体、アジア太平洋・南米で最も強い | 短期(2年以内) |

| 精密給餌センサーの普及 | +0.5% | 北米・欧州がリード | 長期(4年以上) |

| 抗生物質削減政策 | +0.9% | 欧州・北米、アジア太平洋へ拡大中 | 短期(2年以内) |

| ASF関連の生物的安全投資 | +0.7% | アジア太平洋が主導 | 中期(2〜4年) |

| 食肉加工業者によるカーボンフットプリントラベリング | +0.4% | 欧州・北米、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飼料酵素のコスト効率向上

複合酵素カクテルは飼料転換効率を4〜6%改善し、トウモロコシがブッシェルあたりUSD 6を超える場合、肥育豚1頭あたりUSD 8〜12の追加マージンに相当します。中国の各省は2025年に消化性リン閾値を義務化し、登録されたすべての配合にフィターゼを事実上必須とし、アジア太平洋地域での普及率を35%超に加速させました。85℃のペレット化に耐える液体安定型フォーマットが新製品の主流となり、従来の技術的障壁を解消しています。欧州の飼料製粉所は、グロワー飼料において酵素のROIが合成アミノ酸を上回ると報告しており、特定の穀物マトリックスに合わせたカスタムブレンドへの注力が進んでいます。酵素サプライヤーは特許保護された耐熱性バリアントを活用し、競争上の優位性を高め、コモディティサプリメントの8〜10%と比較して粗利益率を25%水準へと引き上げています。この技術の波及は、作物価格変動に対するコストバッファーを求めるインテグレーターにより南米にも到達しており、中期的に安定した需要を維持しています。酵素は総リン排泄量を低減し環境コンプライアンス目標を支援するため、規制上の受け入れは引き続き良好です。

マイコトキシンリスク管理義務

アフラトキシンおよびデオキシニバレノールによる損失は2025年に世界全体でUSD 60〜180億に達し、規制当局は基準値の厳格化を促しました[1]出典:欧州委員会、「動物飼料中のアフラトキシン最大値に関する規則(EU)2025/123」、ec.europa.eu。欧州連合は完全飼料中のアフラトキシンB1限度を15 µg/kgに引き下げ、中国は省境でのマイコトキシン抜き取り検査を実施しており、港湾通関のみに依存していた輸入業者に業務上の混乱をもたらしています。酵母細胞壁抽出物やアルミノケイ酸塩粘土を含むトキシンバインダーの量は前年比12%拡大し、添加剤全体の成長を上回りました。ISO 17025認定の検査室キャパシティは依然として制約要因であり、収穫ピーク時の7〜10日の処理期間により、製粉所は認証穀物の価格プレミアムを受け入れるか、拒絶リスクを負うかの選択を迫られています。低マイコトキシン認証を取得した製粉所は、輸出向け育成飼料において3〜5%の価格プレミアムを獲得しています。機器ベンダーは現場用迅速検査キットを販売していますが、偽陰性率が高いため、完全な検査室での確認需要は依然として高い状況です。ベトナムとフィリピンにおける迅速検査技術への政府補助金は、検出時間を短縮し、アジア太平洋地域の小規模農家への普及を広げる可能性があります。

精密給餌センサーの普及

IoT対応サイロ、RFIDタグ付きビン、クラウドアルゴリズムにより飼料廃棄を2〜4%、労働コストを15〜20%削減できますが、サイトあたりUSD 5万〜15万の初期費用が、アジア太平洋で主流の1,000頭未満の農場の導入を妨げています。2024年第2四半期のトウモロコシ価格高騰時に回収期間が18ヶ月に短縮され、米国のインテグレーターでのパイロット導入が加速しました。リース型モデルやデータ・アズ・ア・サービス契約により資本ハードルは低下しつつありますが、中国内陸部やベトナムの農村部における通信インフラの不整備が普及規模を制限しています。集計された消費データにより、製粉所は静的な栄養仕様から動的な最小コスト配合へのシフトが可能となり、飼料転換効率がさらに1〜2%向上し、製粉所マージンが50ベーシスポイント改善されます。センサーサプライヤーは遺伝子会社と提携し、飼料カーブを遺伝子型固有の成長パターンに合わせることで、プレミアムポークプログラムにおける付加価値を高めています。長期的には、LIDARベースの光学センサーが計量スケールを完全に代替し、精度向上とメンテナンスコスト削減を実現する可能性があります。

抗生物質削減政策

欧州連合での完全施行禁止と米国各州での段階的規制により、2025年までに年間8,000〜10,000メトリックトンの飼料内抗菌剤が除去されました。有機酸、プロバイオティクス、バクテリオファージなどの代替品は予測期間中に成長が見込まれます。ただし、これらは豚1頭あたりの飼料コストをUSD 3〜5増加させます。ブラジルとデンマークの輸出志向型生産者は、日本や韓国で20%高い小売価格を得られる抗生物質フリーラベルへのアクセスのためにプレミアムを受け入れています。中国ではイオノフォアが依然として合法であり、規制上の曖昧さが輸入品との価格差を生み出しています。欧州食品安全機関の2025年「必須使用」ガイダンスは予防的使用と治療的使用の定義の境界を曖昧にし、国境を越えた飼料貿易を複雑化させています。コストプレミアムにもかかわらず、インテグレーターはマーケティング上の恩恵を享受しており、レストランチェーンがフラッグシップメニューに抗生物質フリーポークを要求するようになり、コンプライアント飼料への需要が固定化されています。タイとカナダのプロバイオティクスサプライヤーは、地政学的リスクのヘッジと中国のビタミンサプライチェーンの逼迫への対応のため、生産能力を増強しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トウモロコシ・大豆価格の変動 | -1.2% | 世界全体、輸入依存のアジア太平洋・中東・アフリカで深刻 | 短期(2年以内) |

| ビタミンA・Eサプライチェーンの逼迫 | -0.6% | 世界全体、アジア太平洋でのエクスポージャーが最大 | 中期(2〜4年) |

| 新規添加剤に関する規制承認の遅延 | -0.4% | 欧州が主要、北米が副次的 | 長期(4年以上) |

| 遺伝子編集穀物に対する消費者の反発 | -0.3% | 欧州および一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トウモロコシ・大豆価格の変動

トウモロコシと大豆ミールは配合コスト全体の65〜75%を占めており、製粉所のマージンは作物ショックに左右されやすい状況です。2024年の南米干ばつによりブラジルの大豆輸出が1,800万メトリックトン減少し、価格は2012年以来最高のブッシェルあたりUSD 16.80に達し、粗利益率は8〜10%から4〜6%に圧縮されました。調達部門を持つインテグレーターのみがクラッシュマージンでヘッジでき、先物市場へのアクセスを持たない地域の製粉所はスポット価格の急騰を吸収するか顧客を失うかの選択を迫られました。気候変動により米国のトウモロコシ収量の変動率は2000〜2010年の6%から2015〜2025年の9%に上昇し、先物カーブの信頼性が低下しています。アジアの中小製粉所はしばしば手当たり次第に購入しており、価格急騰時に即座に打撃を受けます。昆虫ミールなどの代替タンパク質は部分的なヘッジを提供しますが、大豆ミールより30〜50%高価なままです。メキシコとインドネシアの政府は2025年に飼料穀物補助金に関する協議を再開し、商品価格変動の政治的側面を浮き彫りにしました。スケーラブルな代替品が登場するまで、原材料リスクは豚用飼料市場のCAGRに対する最大の抑制要因であり続けます。

ビタミンA・Eサプライチェーンの逼迫

ビタミンAおよびEの生産は、世界供給量の70%以上を供給する中国の3つの複合施設に集中しています。2024年の浙江省における環境規制による操業停止により、5ヶ月間で生産能力が30%減少し、ビタミンAの価格はkg当たりUSD 18からUSD 72に急騰しました。プレミックスメーカーは製粉所への供給を割り当て、配合量を最低限の栄養基準まで引き下げ、軽度のパフォーマンス低下リスクを招きました。欧州の製粉所は中国からのリスクをヘッジするため、15〜20%のコストプレミアムを負担しながらもDSMのスコットランド施設との二重調達を開始しました。ほとんどの飼料製粉所は安全在庫日数を30日から90日に増加させ、運転資本を拘束しました。化学中間体の複雑さと厳格な承認手続きが新規参入を阻んでいるため、供給集中は少なくとも2028年まで続くと予測されます。BASFと浙江NHUによる2027年までに8,000メトリックトンの生産能力追加の投資発表は圧力を緩和する可能性がありますが、遅延が生じれば2024年の急騰が再現される恐れがあります[2]出典:BASF、「ビタミンA生産アップデート」、basf.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料タイプ別:穀物が数量をリード、サプリメントが価値を牽引

穀物は2025年に原材料シェアの58.4%を維持しており、エネルギー供給とペレット構造の両方における役割を反映しています。小麦と大麦は、地域農業が優勢な欧州での配合の35〜40%を占め、トウモロコシは南北アメリカとアジアで70%超を占めています。サプリメントのサブセグメントは、金額シェアは低いものの、栄養士が追加コストを上回る飼料転換効率の改善を追求するため、CAGR 6.5%で成長しています。

油糧種子ミールは主要なシェアを保持していますが、コストパリティが近づくにつれて昆虫ミールや単細胞タンパク質による段階的な代替に直面しています。穀物副産物は穀物価格がピークに達した際のコストバッファーとして機能します。ただし、栄養プロファイルの変動性とマイコトキシン感受性の高さがプレミアム配合でのシェアを制限しています。油脂はトン数では少ないものの、エネルギー密度と粉塵抑制の両面で注目されており、糖蜜は液体給餌システムを背景に大幅な成長を遂げています。カプセル化酪酸塩、中鎖トリグリセリド、オレガノエキスなどの高マージンニッチ品目は「その他」カテゴリーに集まり、コモディティ添加剤の5〜8%と比較して30〜50%の粗利益率をもたらしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

サプリメントタイプ別:酵素が機能性添加剤の急増をリード

酵素は2025年のサプリメント金額の22.4%を占め、2031年にかけてCAGR 8.9%で成長し、ビタミンやアミノ酸を上回ると予測されます。フィターゼは2024年までにほぼ普遍的な普及に達しました。ただし、カルボヒドラーゼとプロテアーゼの普及はコスト懸念と流通の慣性により、アジア太平洋地域では依然として限定的です。2025年に発売された耐熱性バリアントは90℃のペレット化に耐え、主要なパフォーマンス障壁を解消しました。ビタミンは高いシェアを占め、飼料トン数全体の成長を反映しています。合成アミノ酸は、環境排出規制が製粉所に粗タンパク質の削減を促す中、緩やかながら着実に拡大しています。

抗生物質のシェアは禁止後に非常に低い水準に低下し、有機酸やエッセンシャルオイルなどの代替品が台頭しています。酸性化剤は育成飼料において低コストのpH管理を提供します。プロバイオティクスと植物性添加剤は「ナチュラル」ポジショニングのもとで支持を集めていますが、現場での有効性は依然として状況依存的です。製粉所は特定の穀物マトリックスに対して複数の機能性成分をまとめたカスタムプレミックスをますます要求するようになっており、競争の焦点が単一原材料からソリューションパッケージへとシフトしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

飼育ステージ別:スターター飼料がプレミアム価格を形成

2025年、フィニッシャー飼料は豚用飼料市場の38.0%を占め、副産物の配合によって原材料費を削減するコスト効率を重視しています。このセグメントでのプレミアム添加剤の選択的使用は、限定的な成長率をもたらすと予測されます。このカテゴリーのサプライヤーは通常、大規模事業の厳格な投資収益率(ROI)要件を満たすために、枝肉品質と飼料コスト削減の促進に注力しています。対照的に、スターター飼料は高付加価値セグメントを代表し、2031年にかけてCAGR 7.2%で成長します。このセグメントはメトリックトンあたりUSD 600〜800の価格帯で大きな金額シェアを獲得しています。

スターター飼料カテゴリーの成長は、最初の35日間で1日平均増体量450グラム超を達成するための腸管発育に不可欠な噴霧乾燥血漿や高品質ホエイなどの特殊原材料の配合によって牽引されています。グロワー飼料セグメントは、アミノ酸の精密化とミネラルキレートのバランスを取ることで赤身肉の成長を最適化し、市場をさらに支えています。さらに、2025年から有効な欧州連合の特殊添加剤の規制承認により、子豚セクターへの戦略的投資が強化されています。初期段階の栄養におけるこれらの進歩は、市場サイクル全体を7〜10日短縮し、施設のスループットと収益性を向上させます。

地域分析

2025年、アジア太平洋地域は世界の豚用飼料市場価値の46.3%を占め、主に中国の約4〜4.5億頭の豚在庫によって牽引されており、これは世界の豚個体数の約半分を占めています[3]。この地域の市場は、ベトナムやフィリピンなどの国々における工業化の進展により、2031年にかけて大幅なCAGRで成長すると予測されています。これらの国々では、小規模農家が500〜1,000頭規模の商業的事業へと移行しており、農場混合飼料に代わる一貫した配合飼料への需要が生まれています。中国のアフリカ豚熱(ASF)からの回復は生物的安全とトレーサビリティを重視しており、New Hope GroupやGuangdong Haid Groupなどの大規模インテグレーターに恩恵をもたらす一方、村落レベルの製粉所への依存を低下させています。ただし、地域の断片化は依然として課題です。例えば、インドネシアとタイでは農場内混合率が30〜40%と依然として高く、商業飼料の普及を制限しています。これは、コスト意識の高い生産者に対してROIを効果的に実証できるサプライヤーに機会をもたらしています。

南米は最も成長の速い地域の一つとして台頭しており、ブラジルの豚肉輸出能力の拡大とアルゼンチンの動物栄養における規制近代化によって牽引されています。ブラジルの豚肉輸出は2025年に6.6%増加して122万トンに達すると予測されており、繁殖事業を支援し国内外の需要を満たすために国内飼料生産を約2.8%成長させる必要があります。この地域の競争優位性は低い労働コストと飼料コストに由来しており、GSIなどの企業は収穫後システムの自動化ソリューションの拡大を通じて5年以内にUSD 2億近くの収益を目指しています。

アフリカは市場の相当なシェアを占めていますが、都市化、豚肉需要の増加、インフラの段階的改善に牽引され、CAGR 6.9%と世界で最も速い成長を遂げています。南アフリカとナイジェリアが地域の飼料需要の60%を占めています。都市化と高まるタンパク質消費が成長を支える一方、不安定な電力供給、不十分なコールドチェーンシステム、断片化した流通ネットワークなどの課題が商業飼料の普及を豚生産全体の25〜30%に制限しています。ただし、物流が改善されるにつれて、大きな拡大の機会が残っています。

競合環境

Cargill Incorporated、New Hope Group Co. Ltd.、Charoen Pokphand Foods PCL、Archer Daniels Midland Company、Nutreco N.V.を含む上位5社は2025年に大きな金額シェアを占めており、輸送コストの高さが地域製粉所を有利にするため市場の断片化が示されています。市場リーダーは垂直統合とデジタルサービスによって差別化を図っており、自動近赤外線スキャンや最小コスト配合ソフトウェアなどの技術を活用してマージンを2〜3%改善しています。

耐熱性酵素とカプセル化植物性添加剤に関する特許出願は2022年から2025年にかけて40%増加し、Cargill IncorporatedとDSM-Firmenichがこれらの進歩をリードしています。ISO 22000およびGMP+認証は、多国籍食肉加工業者との供給契約における標準要件となっています。昆虫タンパク質(Ynsect、Protix)や単細胞タンパク質(Calysta、Unibio)の新興プレーヤーはコスト面での課題に直面していますが、スターター飼料においてニッチな役割を維持しています。食肉加工業者がスコープ3カーボンデータを要求するようになる中、大規模製粉所のみが包括的なフルチェーン監査を負担できるため、統合圧力が高まっており、欧州と中国での合併を促進しています。

主要企業は買収に積極的であり、Cargill Incorporatedはブラジル企業Mig-Plusの株式100%取得に成功裏に入札しました。この動きは生産能力の強化と新興南米市場でのシェア拡大を目的としています。この取引は2026年に完了する見込みであり、南米市場に大きな影響を与えると予想されます。

豚用飼料産業のリーダー企業

Cargill Incorporated

New Hope Group Co. Ltd.

Nutreco N.V. (SHV Holdings)

Charoen Pokphand Foods PCL (CP Group)

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:米国国際貿易委員会は、リジン公正貿易連合からの申請を受け、中国産L-リジン輸入品に対するアンチダンピングおよび相殺関税調査を開始しました。

- 2025年2月:DSM-Firmenichは2025年末までに動物栄養・健康事業から撤退する計画を発表し、ビタミン、酵素、特殊添加剤における競合他社に機会をもたらしました。

- 2025年1月:Novus InternationalはResilient Bioticsと提携し、豚の免疫健康と呼吸器疾患を対象とした新しい飼料ソリューションの開発に着手し、商業製品は3年以内に発売が見込まれています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceの定義によると、グローバル養豚飼料市場とは、マッシュ、クランブル、またはペレット形態で販売される完成配合飼料の総合価値であり、出生から出荷体重までの豚に特化して配合され、主に穀物、油糧種子ミール、および機能性添加物に依存するものを指す。この定義は商業飼料のトン数のみを対象とし、農場内で丸ごと給与される穀物や機器販売は評価対象外とする。

スコープ除外事項:ペット用豚の飼料、薬局を通じて販売されるプロバイオティクスボーラス、および精密給餌機などの資本財は計上しない。

セグメンテーション概要

- 原材料タイプ別

- 穀物

- 穀物副産物

- 油糧種子ミール

- 油脂

- 糖蜜

- サプリメント

- その他

- サプリメントタイプ別

- ビタミン

- アミノ酸

- 抗生物質

- 酵素

- 抗酸化剤

- 酸性化剤

- プロバイオティクスおよびプレバイオティクス

- その他

- 飼育ステージ別

- スターター

- グロワー

- フィニッシャー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- ベトナム

- フィリピン

- アジア太平洋その他

- 中東

- サウジアラビア

- イラン

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、南北アメリカ、ヨーロッパ全域の栄養士、飼料工場マネージャー、インテグレーター、および地域獣医師との複数回の半構造化ディスカッションにより、配合率、平均販売価格、および特殊添加物の採用曲線を検証し、デスクリサーチのみでは埋められないギャップを補完した。

デスクリサーチ

アナリストはまず、FAO畜産統計、USDA PSD豚肉バランス、Eurostat飼料生産調査、中国MARA、および税関貿易フローなどの信頼性の高い公的情報源からの大容量データセットを活用する。原料コストや疾病発生に関する補完的な情報は、学術誌、OIEアラート、およびInternational Feed Industry Federationなどの業界団体ポータルを通じて収集する。企業の10-K、投資家向け資料、D&B Hooversのスナップショットはマージンおよび生産能力に関する洞察を深め、Questelの特許動向は添加物イノベーションに光を当てる。このリストは例示であり、他の多くのオープンおよび有料の参考資料もデスク分析に活用されている。

市場規模推計と予測

トップダウンモデルは、各国の公式豚飼養頭数、と畜数、および豚肉生産量から出発する。次に、飼料要求率と成長段階別飼料マトリクスを用いて年間飼料需要を再構築する。結果は、サンプリングされたボトムアップ入力値、工場生産能力の積み上げ、および現行ASPに関するチャネルチェックと照合し、合計値を精緻化する。主要変数には、グローバル豚肉生産量、地域別FCR動向、トウモロコシおよび大豆ミール価格指数、ASF発生の影響係数、添加物普及率、および抗生物質使用に関する政策変更が含まれる。ARIMAオーバーレイを組み合わせた多変量回帰によりこれらのドライバーを2030年まで予測し、シナリオ分析により成長経路を確定する前に原料価格ショックを検証する。

データ検証と更新サイクル

アウトプットは3段階のピアレビュー、独立指標との差異スクリーニング、およびシニアによる最終承認を経る。モデルは毎年更新され、主要な疾病の急拡大や原料価格の急変動などの重大事象が発生した場合には、サイクル中間での更新が実施される。

Mordorの養豚飼料ベースラインが信頼性を持つ理由

公表数値が異なるのは、各社が市場スコープ、価格参照基準、および更新頻度を異なる形で設定しているためである。原料の組み込み方、プレミックス販売の取り扱い、および通貨基準がギャップを広げる主な要因となっている。

比較における主なギャップ要因として、一部のプロバイダーは特殊添加物を除外したり、プレミックスと完成飼料を合算したりしている一方、積極的な将来ASP上昇率や古い為替レートを適用することで売上高を過大計上しているケースもある。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| 1,253億米ドル(2025年) | Mordor Intelligence | - |

| 1,148億米ドル(2025年) | Regional Consultancy A | 機能性添加物を除外し、飼料を生産者レベルの移転価格で評価している |

| 1,356億米ドル(2025年) | Global Consultancy B | プレミックス収益を完成飼料と合算し、年率4%の均一な価格上昇を前提としている |

2025年の代替推計値はおよそ1,150億米ドルから1,360億米ドルの範囲に分布しているが、当社のバランスの取れた中間値は透明性の高い畜産統計と検証済みコストカーブに基づいており、意思決定者に信頼性の高い参照点を提供する。 要約すると、Mordorの厳格な変数選択、混合手法モデリング、および年次更新サイクルは、クライアントが自信を持って行動するための追跡可能かつ再現性のあるベースラインを提供する。

レポートで回答される主要な質問

豚用飼料市場は2031年までにどの程度の規模になりますか?

2026年からCAGR 5.50%で成長し、USD 2,206億に達すると予測されています。

豚用飼料市場で最も速く拡大している地域はどこですか?

アフリカが2031年にかけてCAGR 6.9%でリードしており、都市化が豚肉消費を押し上げ、商業飼料の普及が進んでいます。

酵素が豚用飼料における配合シェアを拡大している理由は何ですか?

複合酵素ブレンドは飼料転換比率を4〜6%改善し、穀物価格が高騰した際に豚1頭あたりUSD 8〜12の追加マージンをもたらします。

アフリカ豚熱(ASF)は世界の飼料需要にどのような影響を与えていますか?

ASFの発生は最大18ヶ月間、地域の飼料消費を抑制し、被害地域での豚用飼料生産量を数百万トン削減する可能性があります。

スターター飼料のプレミアム価格を牽引しているものは何ですか?

噴霧乾燥血漿やカプセル化酸などの特殊原材料が子豚の腸管発育を支援し、市場サイクルを最大10日短縮します。

最終更新日: