配合飼料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 613.9 十億米ドル |

| 市場規模 (2031) | 748.27 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる配合飼料市場分析

配合飼料市場規模は2025年に5,900億米ドルと評価され、2026年の6,139億米ドルから2031年には7,482億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.05%です。世界的な食肉・魚介類消費の増加、畜産業の急速な産業化、廃棄物削減と収益向上をもたらす精密栄養技術の普及により需要が支えられています。飼料配合における人工知能(AI)の活用拡大と、持続可能な農業慣行を促進する政府プログラムが、主要メーカー間の成長を後押ししています。機能性サプリメントや再活用副産物への原材料多様化もサプライチェーンを再構築する一方、抗生物質および炭素ラベル表示に関する規制強化が生産者を天然添加物へと誘導しています。周期的な原材料コストの変動にもかかわらず、これらの要因が配合飼料市場の堅調な見通しを支えています。

主要レポートのポイント

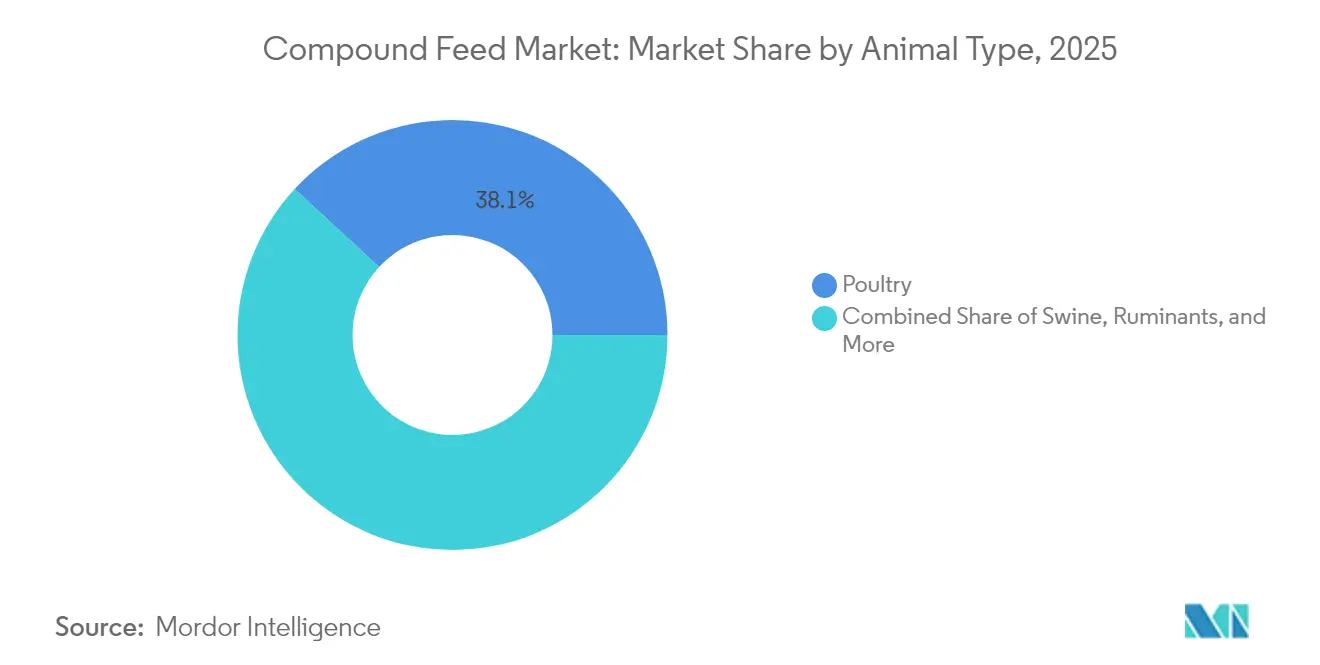

- 動物種別では、家禽が2025年の配合飼料市場シェアの38.12%を占め、水産養殖は2031年までに年平均成長率(CAGR)5.55%で拡大する見込みです。

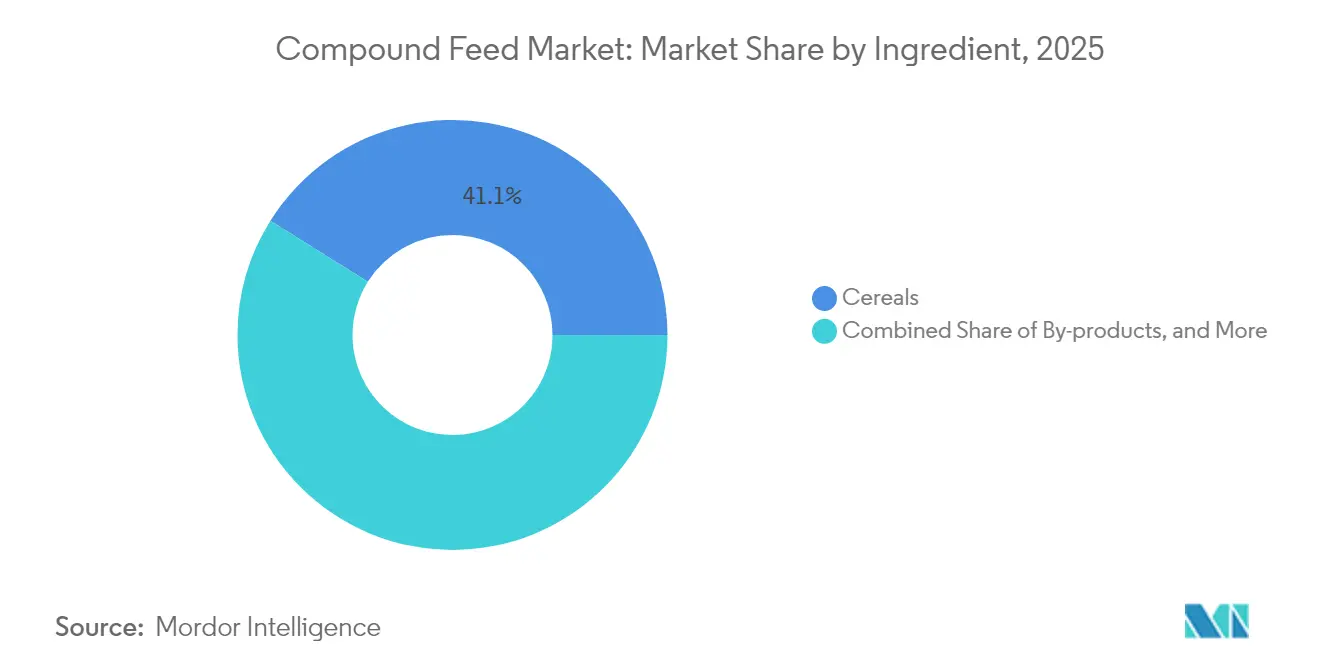

- 原材料別では、穀類が2025年の配合飼料市場規模の41.08%を占め、サプリメントが最も高い年平均成長率(CAGR)6.38%を2031年まで記録すると予測されています。

- 形状別では、ペレットが2025年に45.62%の売上高シェアで首位を占め、液体飼料が同期間において年平均成長率(CAGR)5.95%で成長すると予測されています。

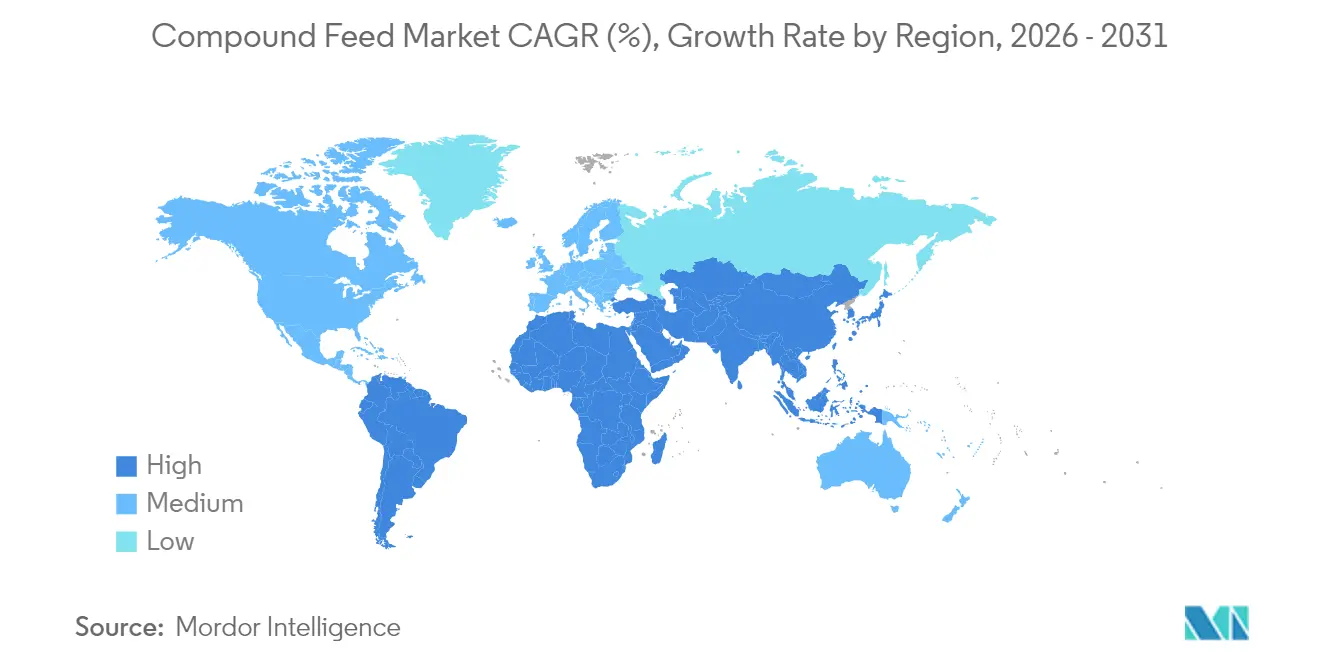

- 地域別では、アジア太平洋地域が2025年の売上高の39.22%を占め、中東が2025年から2031年にかけて最も高い年平均成長率(CAGR)5.62%を記録すると予測されています。

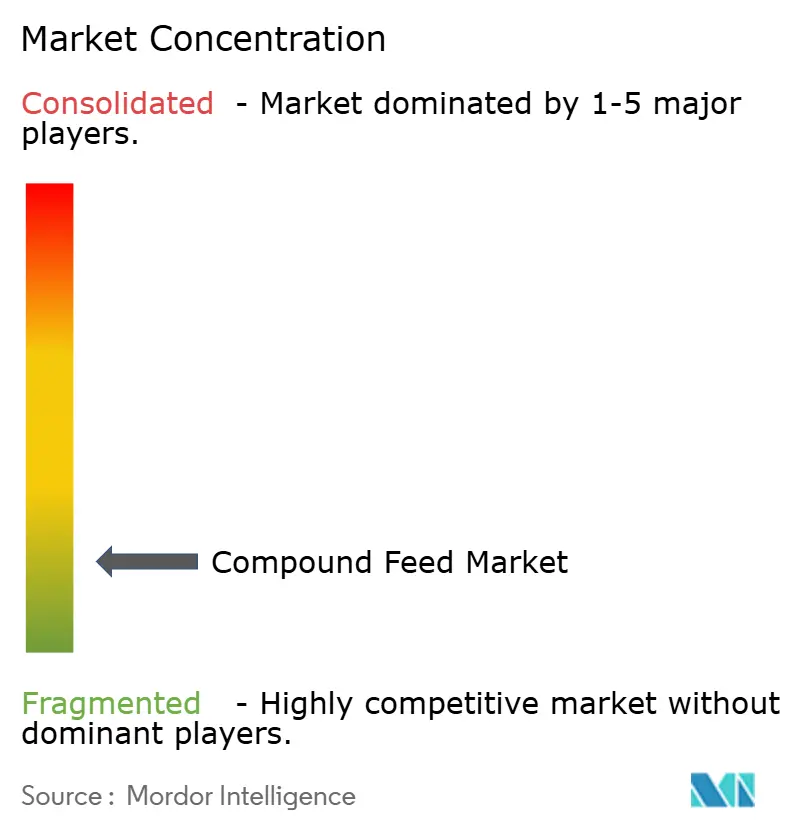

- 上位5社が2024年の世界販売額の26.2%を掌握しており、市場の分散性と地域参入企業がスケール拡大できる余地を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の配合飼料市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物性タンパク質需要の増加 | +1.2% | 世界全体、特にアジア太平洋および中東 | 中期(2年~4年) |

| 世界的な家畜個体数の拡大 | +0.8% | 世界の途上地域 | 長期(4年以上) |

| 家禽・豚の農場経営の産業化 | +0.9% | アジア太平洋中心、南米への波及 | 中期(2年~4年) |

| 飼料工場における精密栄養ソフトウェアの採用 | +0.6% | 北米および欧州連合(EU)、アジア太平洋でも拡大 | 短期(2年以内) |

| 農業廃棄物の飼料へのアップサイクル | +0.5% | 欧州を先駆けに世界へ拡大 | 長期(4年以上) |

| 飼料配合業者に対する炭素フットプリント表示の圧力 | +0.3% | 欧州および北米 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

動物性タンパク質需要の増加

新興経済国における都市化と所得向上が食肉・乳製品・水産食品の消費拡大を促し、飼料メーカーの生産能力拡大と栄養密度の精緻化を促しています。2024年のエビ生産量だけで500万メトリックトンを超え、成長と免疫力を高めるペプチドおよびヌクレオチドを豊富に含む機能性専用配合飼料の需要を喚起しています。Skrettingのアミノバ(AmiNova)ラインなどの精密アミノ酸バランス調整技術も、水産養殖池への窒素排出量削減に寄与し、生産者が環境基準を達成するのを支援しています。

家禽・豚の農場経営の産業化

統合型企業は現在、センサーネットワークと自動給餌機を導入してリアルタイムで飼料配給量を調整しています。タイにおけるCharoen Pokphand FoodsのAIファームラボ(AI FarmLab)は、コンピュータビジョンと気候マッピングを活用して鶏の体重を均一に保ち、飼料要求率を低下させています。また、中国の大規模事業者はHuawei Cloudと提携し、農舎環境を継続的に監視するエッジコンピューティングモジュールを展開しています。これらのプラットフォームは在庫削減と疾病リスクの低下をもたらし、収益性を強化しています。

飼料工場における精密栄養ソフトウェアの採用

デジタルツインとアルゴリズム駆動型配合プラットフォームが飼料工場の経営効率を再構築しています。ADMのEQUADVICEモデルは420種類以上の原材料の栄養素寄与をバッチレベルの精度で予測し、配合コストを1%~3%削減し、在庫管理の厳密化により利益率を最大75%改善します。BinSentryのサイロ搭載センサーはさらに、飼料切れ事象を75%削減し、トラック車隊全体の燃料と労働コストを節約します。

飼料配合業者に対する炭素フットプリント表示の圧力

小売業者やファストフードチェーンは、畜産製品における検証済みの気候影響データの提供を求めるケースが増えています。飼料メーカーは、植物性添加物、酵素、プロバイオティクス配合物などで消化性を高め、メタンや亜酸化窒素の排出量を削減することで対応しています。2024年に発表された米国農務省(USDA)のガイドラインは、低炭素ラベルに対するサードパーティ認証を義務付けており、プレミックスサプライヤー間でのライフサイクル分析ツールの採用を加速させています。

阻害要因の影響分析*

| 阻害要因 | CAGRの予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 穀物および大豆価格の変動性 | -0.7% | 世界の輸入依存経済国 | 短期(2年以内) |

| バイオエタノールおよびバイオ化学品への穀物転用 | -0.4% | 北米およびブラジル | 中期(2年~4年) |

| 飼料中の抗生物質使用に関する厳格な上限規制 | -0.3% | 欧州、北米、世界的に拡大 | 長期(4年以上) |

| 気候変動による飼料作物収量の変動 | -0.5% | 世界の気象感応地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

穀物および大豆価格の変動性

トウモロコシ先物は2023年の1メトリックトン当たり187米ドルから2024年には173.20米ドルへと軟化し、大豆は494米ドルから441米ドルへと下落しました。これは作付け面積の変化と黒海周辺の海運混乱を反映しています。飼料配合業者は原材料マトリクスの多様化によってリスクをヘッジしていますが、コスト変動は依然として特に輸入依存地域の収益を圧迫しています。ウクライナ・ロシア紛争は引き続き世界の穀物市場に影響を与えており、在庫対使用率の低下がコーン価格との蒸留残渣(ディスティラーズ)の関係に影響し、飼料原材料の調達戦略に不確実性をもたらしています。

飼料中の抗生物質使用に関する厳格な上限規制

抗生物質成長促進剤に対する規制上の制限は、大幅な配合見直し投資を必要とします。米国食品医薬品局(FDA)の獣医飼料指令(Veterinary Feed Directive)は投薬飼料に獣医師の処方を義務付けており、欧州連合(EU)は抗菌物質の交差汚染について最大1%の厳格な上限を実施しています。[1]出典:欧州委員会、「委任規則2024/1229」、eur-lex.europa.euエッセンシャルオイル、プロバイオティクス、プレバイオティクス、ハーブ配合物などの代替飼料添加物は広範な検証と高い単位コストを要しますが、動物の健康状態の改善と抗菌薬耐性リスクの低減をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物種別:家禽優位のなかで水産養殖が急速に成長

家禽は2025年の配合飼料市場シェアの38.12%を占め、配合飼料市場における基盤ポジションを確認しています。鶏肉タンパク質への旺盛な需要と確立された産業インフラにより、高い取引量が維持されています。一方、水産養殖は2031年に向けて最も高い年平均成長率(CAGR)5.55%の見通しを示しており、戦略的重要性の高まりを示しています。ベータグルカン、カロテノイド、単細胞タンパク質で強化された機能性エビ配合飼料はプレミアム価格を獲得しており、水生種向けの配合飼料市場規模を拡大させています。水質センサーと組み合わせた精密栄養プラットフォームは飼料要求率を低下させ、窒素負荷を削減することで、農場の収益性向上と環境コンプライアンスの強化に寄与しています。

反芻動物の経営者は高周波識別(RFID)タグと顔認識カメラを導入して個体ごとの採食量を追跡し、飼料メーカーが拒食を最小化して日増体量を高めるカスタム濃縮飼料を提供できるようにしています。養豚の統合事業者はパン屑、蒸留乾燥穀粒(ディスティラーズドライドグレインウィズソリュブルズ)、昆虫ミールを組み込んだ循環型モデルを採用し、大豆輸入への依存を軽減しています。これらの変化が配合飼料市場全体で配合の複雑性を高め、専門プレミックスブレンドの新たなニッチ市場を創出しています。

原材料別:健康重視の高まりによりサプリメントが主要原材料を上回る成長

穀類は依然として2025年の配合飼料市場シェアの41.08%を占めていますが、コスト変動が栄養士を代替エネルギー源へと誘導するなかで成長は鈍化しています。サプリメントは2031年に向けて年率6.38%の成長が見込まれており、原材料カテゴリー中で最も高い伸び率です。採用拡大は、抗生物質ゼロプログラムと飼料効率を重視する小売業者のサステナビリティスコアカードによって促進されています。油糧種子由来のケーキ・ミールは依然として重要な位置を占めていますが、バイオ燃料需要に連動した価格変動にさらされています。

循環経済の取り組みが、柑橘果皮、ビール醸造穀粒、羽毛由来のケラチン加水分解物などの副産物の活用を加速させており、競争力のある価格で食物繊維と機能性ペプチドを提供しています。藻類、アメリカミズアブ幼虫、メタン資化性の単細胞バイオマスといった新興タンパク質もサプライを多様化しています。これらのイノベーションがサプライヤー層を拡大し、品質管理の要求を高め、配合飼料市場における調達パターンを変革しています。

形状別:ペレットが優位を維持するなか液体飼料が勢いを増す

ペレットは2025年に45.62%の最大シェアを獲得しました。その耐久性、低粉塵性、自動給餌機との適合性が評価されています。水分制御調整と後工程液体添加システムが栄養安定性を向上させ、病原体負荷を低減することで、ペレットの魅力を強化しています。しかし液体飼料は年率5.95%の成長が予測されており、高い消化性と均一な添加物分散から恩恵を受ける魚類および離乳豚向け配合飼料が需要をけん引しています。

クランブルとマッシュは、嘴のサイズや消化管の発達が特定のテクスチャーを必要とするスターターおよび採卵鶏向け配合飼料においてその役割を維持しています。高水分押出成形は化学結合剤を使わずに植物性および動物性タンパク質を組み合わせるハイブリッドフォーマットを開拓しており、配合飼料市場全体で配合オプションを拡大し、製品イノベーションサイクルを持続させています。

地域分析

アジア太平洋地域は2025年の配合飼料市場収益の39.22%を生み出しており、中国の大規模な家禽・水産養殖コンプレックスがその基盤となっています。酵素活用と抗生物質削減を促進する政府補助金に加え、スマートファーミングの普及が地域プレーヤーに競争優位をもたらしています。ベトナム、インドネシア、タイは、機能性添加物とクラウドベースの配合サービスを導入する欧州合弁企業の進出先として魅力的な市場となっており、市場の高度化が進んでいます。中東は絶対規模では小さいものの、2031年までに年平均成長率(CAGR)5.62%を達成する軌道にあります。飼料工場向けの補助付き融資、乳製品・家禽事業の拡大、より厳格な食品安全義務が投資を促進しています。サウジアラビアやアラブ首長国連邦などの国々は現在、輸入原材料に対してマイコトキシン証明書を義務付けており、認証済みプレミックスへの需要を高めています。

南米の配合飼料市場は、地域流通ネットワークと欧州または北米の技術を融合させる合併・提携案件から恩恵を受けています。ブラジルは2024年に8,100万メトリックトンを超える配合飼料を生産しており、熱帯保管環境におけるマイコトキシンの問題点に対処するため、新たな鉱物系毒素結合剤が豚・家禽向け配合飼料に導入されています。欧州は厳格な残留物規制と優良製造規範プラス(GMP+)飼料安全保証スキームを通じてグローバルポリシーを形成し、飼料工場をハザード分析とリスクベースの監査へと誘導しています。 北米はデジタルトランスフォーメーションをリードしており、クラウドアナリティクスプラットフォームが工場センサーデータと企業資源計画(ERP)システムを統合して、ダウンタイムを削減し多拠点管理を拡張しています。アフリカの飼料セクターは依然として分散した状態にありますが、気候適応型作物や干ばつ耐性を持つソルガムおよびミレットへの転換が進んでいます。開発機関がモジュール式飼料工場の設置と移動式検査ラボの整備を支援し、遠隔地域での品質確保を実現しています。これらの取り組みは肥料・種子補助金と相まって、飼料の信頼性を高め家畜生産性を向上させることで、配合飼料市場の顧客基盤を拡大しています。

規制環境

飼料規制は、原料承認、投薬飼料の管理、トレーサビリティの各分野で厳格化が進んでおり、これにより配合飼料メーカーは文書化と審査対応をより重視した運営へと移行しつつある。カナダでは、2024年6月17日に登録された飼料規則2024が、混合飼料、投薬飼料、単一原料飼料に関する登録・承認要件を更新し、製剤とラベルに対するコンプライアンス要求を高めた。英国では、飼料添加物(認可)および特定栄養目的用飼料の使用(改正)(イングランド)規則2024が2024年12月20日に施行され、添加物の認可および使用に関する管理が強化された。

欧州連合では、添加物の認可決定が配合可能な選択肢を引き続き左右しており、2025年4月には大腸菌CGMCC 22721株を用いて生産されたL-バリンが全動物種向けに認可された。EUはまた、第三国からEUに輸出される動物および動物由来製品に対して、特定の抗菌性医薬品の使用を制限する動きを進めており、改正実施枠組みのもとで2026年9月3日から適用が開始される。これにより、輸出業者および飼料・畜産サプライチェーン全体にコンプライアンス要件が追加される。

競争環境

配合飼料市場は分散型の市場構造を示しており、上位5社であるCargill, Incorporated、ADM、Nutreco(SHV Holdings)、ForFarmers Group、Charoen Pokphand Foods PCL(Charoen Pokphand Group)が2024年の合算収益の相当部分を占めています。Cargill, Incorporatedはマレーシアの飼料事業をRM2億3,100万(4,930万米ドル)で売却してアジア事業を合理化する一方、米国の2か所の飼料工場を買収して国内ネットワークの深度を強化しました。ADMはインドネシアのPT Trouw Nutrition Indonesiaを1,500万米ドルで買収し、地域のプレミックス生産能力を高め、ハラール認証需要に応えました。

Nutrecoの経営刷新は、新規タンパク質とデータサービスに焦点を当てたアライアンスの形成と同時進行しており、アジャイルな研究開発(R&D)への転換を示しています。ForFarmersは2024年に7%の出荷量成長を記録しており、ポーランドとオランダでの買収と、気候適合型飼料への取り組みが主な要因です。Charoen Pokphand Foodsは垂直統合された豚肉・家禽システム全体にデジタルツインを展開し、センサーデータを飼料配合の見直しに変換して飼料効率を向上させています。革新的な新興企業も台頭しています。NovonesiはDSM-Firmenichの飼料酵素アライアンス(Feed Enzyme Alliance)の持分を15億ユーロ(16億1,000万米ドル)で取得することに合意し、製品開発とサイクリングを加速する統合型酵素プラットフォームを構築しています[3]出典:Novozymesプレスオフィス、「NovonesiによるDSM-FirmenichのFeed Enzyme Allianceの持分取得」、ft.com。

Calystaはエビ配合飼料における魚粉を代替するメタン由来タンパク質を商業化し、BinSentryをはじめとするセンサー企業は工場の稼働率を保証するサービスとしてのソフトウェア(ソフトウェア・アズ・ア・サービス)モデルで収益化を図っています。地域生産者は輸入技術と地元原材料を融合させて競争力を高めており、競争が激化することでインカンベント企業に成長地域での迅速なローカライゼーションを迫っています。

配合飼料業界のリーダー企業

Charoen Pokphand Foods PCL (Charoen Pokphand Group)

ForFarmers Group

ADM

Nutreco (SHV Holdings)

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

畜産・水産養殖システムにおける専門化の加速や、現地原料・規制に適した製剤への需要を受けて、メーカーがプレミックスや添加物の生産能力増強と現地化を進めており、これが実用的な空白領域として浮上している。2026年にはADMがブラジル・アプカラナナに新たなプレミックス・飼料添加物工場(年間4万トン)を開設し、カーギルはインド・パンジャブ州ワジラバードに新たな乳牛用飼料工場(年間40万メトリックトン)を稼働させた。これらの動きは、より高付加価値な製品ミックス(プレミックス、機能性サプリメント、パフォーマンス添加物)とリードタイムの短縮を支えており、商業用飼料が農場内混合を置き換える場面でますます重要性を持つようになっている。

業務のデジタル化と持続可能性に紐づいた製剤も、差別化された配合飼料の可能性を広げている。AIを活用した計量・プラント制御システムは2025年以降商業導入が進み、投与精度、スループット最適化、品質の一貫性が向上しており、これは本レポートで最も成長が速い原料カテゴリーであるサプリメントにおいて特に顕著である。政策面では、飼料原料承認に関するFDAの枠組みを現代化する米国の未成立法案「Innovative Feed Enhancement and Economic Development (FEED) Act」や、EUの循環型バイオエコノミー経路(副産物や旧食品を含む)への注力が、本レポートで見られるアップサイクル副産物や機能性サプリメンテーションへの傾向と一致しており、検証済みデータと組み合わせた新規原料・表示のより明確な道筋を支えている。

最近の業界動向

- 2026年6月:ADMがブラジル・アプカラナナに新たなプレミックス・飼料添加物生産施設を開設し、年間生産能力は4万トンとなった。この拠点は高マージンの栄養ソリューションの現地供給を強化し、地域の養鶏、養豚、反芻動物生産者向けのより迅速なカスタマイズを支援する。

- 2025年7月:カーギル・インコーポレイテッドは、マレーシアの動物飼料子会社であるカーギル・フィード(Cargill Feed Sdn Bhd)をCakaran Corporation Berhad(CAB)に売却する契約を締結した。この取引により製造の所有権が統合養鶏事業者側に移行し、農場から飼料への連携が強化され、マレーシアにおける競争的地位が再編される。

- 2024年9月:カーギル・インコーポレイテッドは、生産・流通能力を強化するため米国内の飼料工場2カ所を買収した。国内工場網の拡大により、主要な畜産地域におけるAnimal Nutrition and Health事業のサービス水準と物流の強靭性が向上する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、配合飼料市場は、複数の原料を混合して栄養要求を満たし、組織化された飼料販路を通じて販売される、製造・調製済み飼料の農場動物向け販売価値として測定される。

対象範囲の除外事項:単一の原穀物や粗飼料の農場内混合、および完成配合飼料とは別に単独で販売される飼料添加物は除外する。

セグメンテーション概要

- 動物種別

- 反芻動物

- 家禽

- 豚

- 水産養殖

- その他の動物種(馬類など)

- 原材料別

- 穀類

- ケーキ・ミール

- 副産物

- サプリメント

- 形状別

- ペレット

- マッシュ

- クランブル

- 液体

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- スペイン

- 英国

- フランス

- ドイツ

- ロシア

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- タイ

- その他のアジア太平洋

- 中東

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の背景を設定し、地域および動物カテゴリー全体で配合飼料需要を左右する実務的な入力データを固めるために活用された。公的な生産・畜産統計を精査し、貿易フローおよび原料コスト指標と整合させることで、モデルが実際の飼料生産量と価格動向を反映するようにした。

典型的な参照元には、FAOSTAT、USDAの報告書、Eurostatのデータセット、UN Comtradeなどのソース、および世界・地域の飼料連盟の発表などの業界団体出版物が含まれる。特許および規格データベースも、製剤の変化や添加物の代替動向を把握するために確認した。企業の年次報告書および投資家向け説明資料は、生産能力の増強や工場稼働率に関する記述の検証に用いた。必要に応じて、企業財務情報の有料サブスクリプションおよび出荷単位の貿易データベースを用いて、収益、輸出構成、主要品目の動向を相互検証した。これらは例示であり、データ収集・検証の過程では他にも多くの公的・有料ソースが参照された。

一次インタビューおよび調査

一次調査は、配合飼料1トン当たりの支出を変動させる要因、および種別ごとの実際の需要牽引力を検証することに重点を置いた。APAC、EMEA、南北アメリカ地域の飼料メーカー、原料流通業者、インテグレーター、下流の畜産・水産養殖関係者と対話を行った。目的は、稼働率、製剤の変更、価格の伝達動向を確認し、その入力情報を用いて前提条件を精緻化し、公的データが残す空白を埋めることであった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):14% | APAC:46% |

| ミドルティア:48% | 機能別/部門リーダー:29% | EMEA:30% |

| 中小規模プレーヤー:20% | マネージャー:57% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、畜産・水産養殖の生産強度、飼料転換パターン、地域ごとの商業飼料浸透率から飼料需要を再構築するトップダウン方式から始まる。この需要プールを、観測された価格指標や原料コストの動向を用いて価値に転換し、その後、形態ミックス(ペレット、マッシュ、クランブル、液体)および種別ミックスに応じて調整し、飼料の実際の売買実態と整合させる。

モデルの実用性を保つため、配合飼料生産量(メトリックトン単位)、養鶏・養豚の在庫および生産動向、水産養殖生産量の成長、トウモロコシおよび大豆ミールの価格サイクル、高タンパク質製剤への構成比の変化など、いくつかの市場指標を密接に追跡している。結果は、トン当たり価格の抽出確認や、一部の生産者・地域に対する収益の妥当性確認など、選択的なボトムアップ手法による裏付けを得ている。これらは、報告の不均一さから生じ得る過大評価の可能性を補正するために用いられる。予測にあたっては、穀物・油糧種子コスト帯および動物生産成長に関するシナリオ分析を用い、これらのシナリオを一次専門家が共有する見通しと整合させることで、最終カーブが単一の前提のみに基づかないようにしている。

データ検証と更新サイクル

算出結果は、飼料生産総量、主要原料の貿易フロー、地域別の畜産・水産養殖成長率といった独立指標と照合される。また、非現実的な価格や量の急変も確認する。差異が大きいと判断された場合は、根本要因を再確認し、必要に応じて回答者に再接触して、それが疾病発生、政策変更、原料コストの急変といった実際の変化であるかを確認する。

最終承認前には、モデルと前提条件が複数段階のアナリストレビューを経て、定義された範囲と整合し、地域・動物種間で一貫性が保たれるようにしている。レポートは年次で更新され、需要や価格に重大な影響を及ぼす事象が発生した場合には中間更新を行い、納品前には最終確認を行うことで、クライアントが最新の調整済みの見解を受け取れるようにしている。

Mordor Intelligenceのグローバル配合飼料市場推計と他の公表推計との比較

配合飼料の市場規模が発行元によって異なるのは、タイトルが同一であっても、対象項目が必ずしも一致しないためであり、これはよくあることである。最大の差は通常、その数値が製造飼料販売のみに紐づくものか、それとも隣接項目を含むものかによって生じる。差異は、原料コストとインフレのタイミングから価格がどのように構築されるかにも表れる。

公表されている数値の中には、飼料添加物や、より広範な動物栄養関連収益を含めているものもあり、また地域全体に一律のトン当たり価格を適用する傾向もある。Mordor Intelligenceは、畜産・水産養殖用飼料に供給される調製済み配合飼料を集計し、形態別および種別ミックスについて別途集計を行っている。これにより、添加物や非商業用飼料が同一の合計に混在することで価値が過大評価されることを回避している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 613.9 B (2026) | |

| 大手コンサルティング会社A | USD 497.69 B (2025) | 出荷元収益に基づく枠組みと異なる基準年を使用しており、より低い数値は、各国における商業飼料販売の捕捉範囲の狭さやサービス収益の取り扱いの違いを反映している可能性もある。 |

| 業界出版社B | USD 611.25 B (2025) | 2025年を基準年として使用し、地域ごとに異なる価格推移の前提を適用している可能性があり、これにより、表面的には量や種別の対象範囲が似ていても数値が変動する場合がある。 |

表に見られる差異は、主に対象範囲の構成やタイミングによって説明され、単一の需要要因によるものではない。種別主導の需要プールに価値を結び付け、原料サイクルおよび地域構成に対して価格構築を検証することで、当社の推計は広範な平均値に頼るのではなく、再現可能な入力データに対して追跡可能な状態を保っている。

レポートにおける主要な問いへの回答

配合飼料市場の2026年における規模はどのくらいですか?

配合飼料市場規模は2026年に6,139億米ドルに達し、2031年までに7,482億7,000万米ドルへの成長軌道にあります。

2031年に最も高い成長率が見込まれる動物種はどれですか?

水産養殖向け配合飼料は、機能性配合飼料と持続可能なタンパク質への取り組みに牽引されて、最も高い年平均成長率(CAGR)5.55%を記録すると予測されています。

上位5社の飼料メーカーが保有する売上高シェアはどのくらいですか?

業界リーダーが世界販売額の約26.2%を占めており、市場の分散性を示しています。

最も急速に拡大している原材料カテゴリーはどれですか?

酵素やアミノ酸を含むサプリメントは、生産者が動物の健康と規制コンプライアンスに注力するなか、年率6.38%の成長が見込まれています。

最終更新日: