オーストラリア配合飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

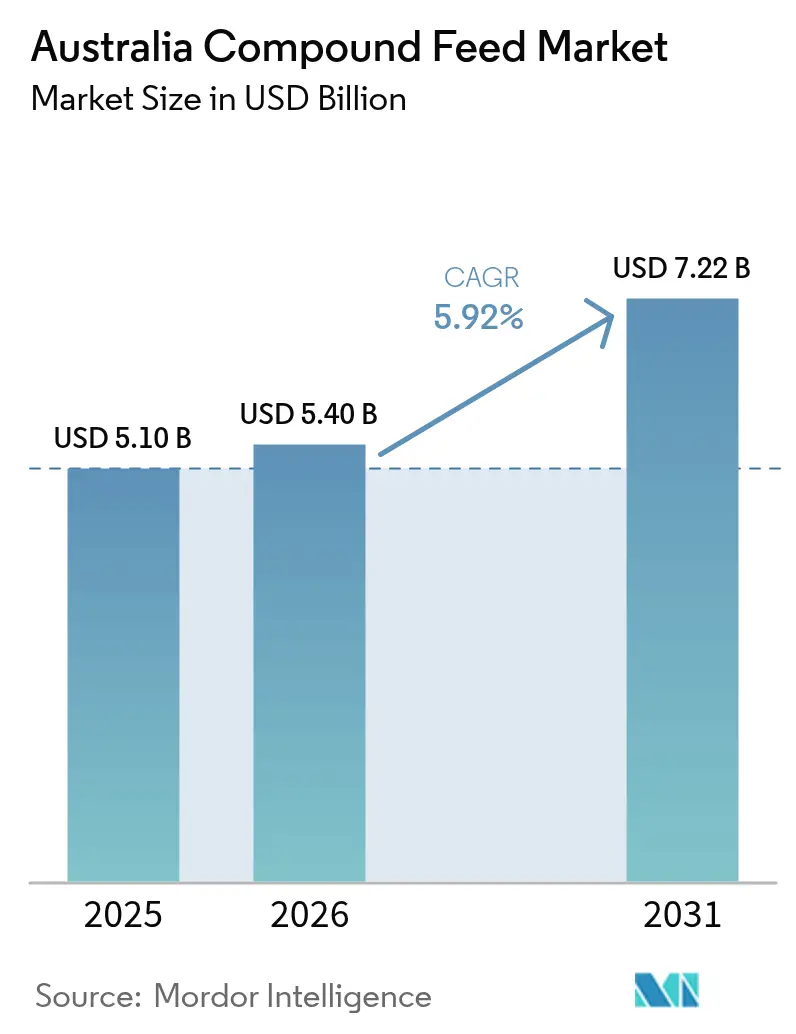

| 基準年の市場規模 (2025) | 5.10 十億米ドル |

| 市場規模 (2026) | 5.4 十億米ドル |

| 市場規模 (2031) | 7.22 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア配合飼料市場分析

オーストラリア配合飼料市場規模は、2025年の51億米ドルから2026年には54億米ドルへと成長し、2026年から2031年にかけてCAGR 5.92%で2031年までに72億2,000万米ドルに達すると予測されています。この成長軌跡は、国内の畜産生産需要の高まりと持続可能な飼料技術への戦略的転換を反映しています。国内食肉需要、特に鶏肉の増加、精密栄養技術の急速な普及、およびメタン削減添加物に対する連邦政府のインセンティブが、オーストラリア配合飼料市場の上昇軌跡を総合的に支えています。例えば、OECDによると、2024年の豚肉消費量は2023年の679.5メートルトンから759.8メートルトンに増加しました [1]出典:経済協力開発機構、「オーストラリアの食肉消費統計」、OECDデータ、oecd.org。穀物は依然として主要な原材料カテゴリーですが、畜産生産者が排出量削減と飼料効率向上を追求する中、サプリメントが最も速い成長を示しています。主要な家禽・水産養殖事業者による垂直統合が飼料の安定的な需要を確保する一方、グローバルなアグリビジネス企業は新興機会を取り込むべく国内投資を加速させています。バイオセキュリティ規制、穀物価格の変動、および植物中心の食生活への消費者の緩やかなシフトが勢いを抑制しているものの、ポジティブな見通しを損なうものではありません。

主要レポートのポイント

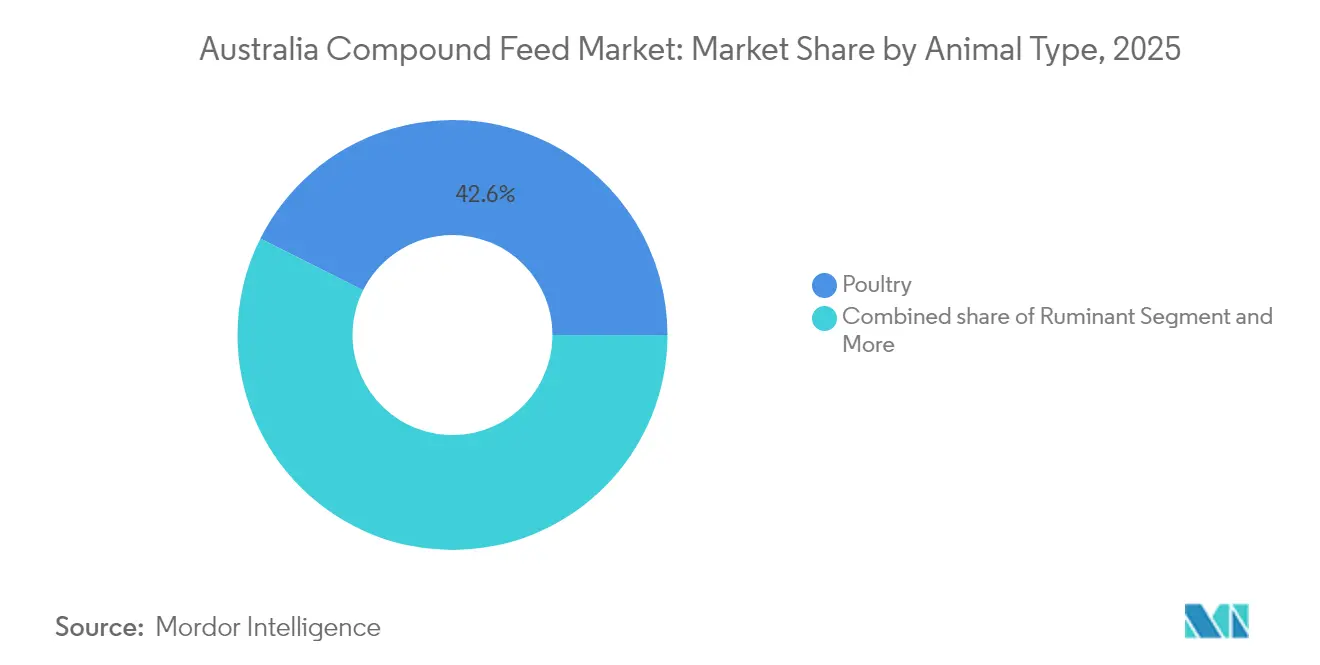

- 動物種別では、家禽が2025年のオーストラリア配合飼料市場規模の42.60%を占め、水産養殖は2031年にかけてCAGR 7.55%で成長すると予測されています。

- 原材料別では、穀物が2025年のオーストラリア配合飼料市場シェアの66.10%を占め、サプリメントは2031年にかけてCAGR 8.05%で成長すると予測されています。

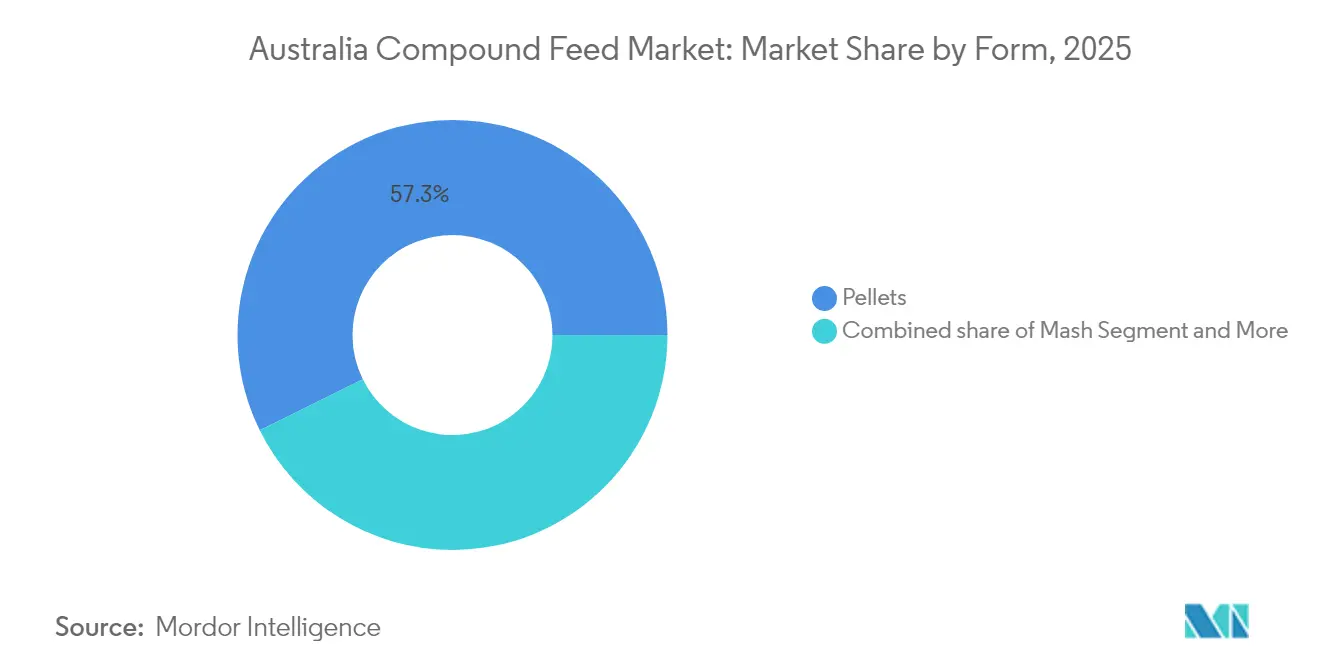

- 形態別では、ペレットが2025年のオーストラリア配合飼料市場において57.30%のシェアで首位を占め、クランブルは2031年にかけてCAGR 6.86%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア配合飼料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家禽肉消費量の増加 | +1.2% | 全国、特にニューサウスウェールズ州およびクイーンズランド州で顕著 | 中期(2~4年) |

| 統合型飼料・タンパク質コングロマリットの急速な拡大 | +0.9% | 全国、特に東部州で顕著 | 長期(4年以上) |

| 水産養殖輸出の成長 | +0.7% | ノーザンテリトリーおよびクイーンズランド州沿岸地域 | 長期(4年以上) |

| 飼料転換率を低下させる精密栄養の普及 | +0.6% | 全国、集約型システムでの早期導入 | 中期(2~4年) |

| 代替穀物栽培の急増 | +0.4% | クイーンズランド州および北部ニューサウスウェールズ州の穀物地帯 | 中期(2~4年) |

| メタン削減飼料添加物に対する政府助成金 | +0.3% | 全国、放牧システムに重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

家禽肉消費量の増加

家禽肉消費量が2023年の1,376.6メートルトンから2024年には1,413.6メートルトン(OECD)へと増加したことが、配合飼料への大きな需要を牽引しています。2023年12月、家禽の価値は初めて羊肉を上回り、9億9,980万豪ドル(6億6,700万米ドル)に達し、タンパク質嗜好のシフトを反映しています。[2]出典:オーストラリア農業資源経済科学局、「農業商品・貿易データ」、農業・漁業・林業省、agriculture.gov.au この成長により、飼料製造業者は酵素複合体への投資とペレット品質の向上を促され、オーストラリア配合飼料市場における家禽の中心的役割が維持されています。

統合型飼料・タンパク質コングロマリットの急速な拡大

主要タンパク質生産者による垂直統合戦略は、市場ダイナミクスを安定させる一方で独立系飼料製造業者との競争を激化させる、囲い込まれた飼料需要を生み出しています。Inghams GroupとBaiada Poultryによる統合型事業の拡大は飼料需要量を保証し、市場のボラティリティを低減させますが、非統合型プレーヤーの成長機会を制約しています。Ridley Corporationの2024年における12億8,000万豪ドル(8億5,400万米ドル)の売上高とOceania Meat Processorsの戦略的買収は、飼料会社がタンパク質バリューチェーンを確保するために後方統合を追求する姿勢を示しています。この統合により、飼料生産における規模の経済が実現し、穀物価格のボラティリティに対するバッファーが形成され、家禽・水産養殖全体にわたる精密栄養プログラムの実施が促進されます。統合型大手が数量を囲い込み有利な穀物契約を交渉する中、独立系飼料製造業者はより厳しい競争に直面しています。

水産養殖輸出の成長

商業的水産養殖はノーザンテリトリーおよびクイーンズランドにおいてブティック規模から産業規模へと移行しており、特殊な高タンパク質水産飼料への需要を喚起しています。ニューサウスウェールズ州の水産養殖は2020年に9,000万豪ドル(6,000万米ドル)の粗生産額を生み出し、2029年までに国内水産物生産量の64%を占めると予測されています。TassalのUSD 6,500万ドルのオーシャン・バラマンディプロジェクトは年間1万7,500メートルトンの生産能力を目標とし、肉質とオメガ3プロファイルを最適化する飼料を必要としています。海藻栽培に対する連邦政府の支援は、畜産飼料と水産飼料の両方に向けた海洋由来原材料を供給し、好循環のサプライチェーンを強化しています。

飼料転換率を低下させる精密栄養の普及

近赤外線センサープラットフォーム技術と自動給餌システムにより、飼料廃棄を削減しながら動物のパフォーマンス指標を向上させるリアルタイムの飼料配合最適化が可能になっています。AB VistaのNIR技術は月間約15,000スペクトルを処理し、従来の実験室検査では速度とコスト効率の面で対応できない迅速な飼料分析と配合調整を実現しています。Meat and Livestock Australiaが資金提供するデジタルバンクスキャナーは、フィードロットにおける飼料配合調整を自動化し、廃棄を削減して日増体量を改善しています。シドニー大学の試験では、ソルガム飼料が性能を犠牲にすることなく粗タンパク質を削減でき、大豆ミールの輸入コストを抑制できることが確認されています。これらの技術は総合的に、オーストラリア配合飼料市場をデータ駆動型の効率向上へと導いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガンおよびフレキシタリアントレンドの加速 | -0.8% | 全国、特に都市部で顕著 | 中期(2~4年) |

| 気候変動による穀物価格のボラティリティ | -0.6% | 全国、穀物依存地域でより深刻 | 短期(2年以内) |

| コンプライアンスコストを引き上げるバイオセキュリティ規制 | -0.4% | 全国、小規模製粉業者への負担が最大 | 長期(4年以上) |

| 抗生物質成長促進剤への監視強化 | -0.3% | 全国、集約型システムに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビーガンおよびフレキシタリアントレンドの加速

植物性タンパク質の普及は、肉類消費を積極的に制限するオーストラリア消費者の約25%に影響を与え、畜産生産および関連飼料需要への逆風を生み出しています。この消費パターンは特に都市部に集中する若年層に影響を与えており、代替タンパク質の普及率は農村部を大幅に上回っています。国内植物性タンパク質の開発はインフラ整備の遅れにより制約されており、Australian Plant Proteinsが運営する豆類分画工場は1か所のみで、国内代替タンパク質の供給を制限し輸入依存を維持しています。このトレンドは、プレミアム畜産製品が需要を維持する一方で、従来型生産が1人当たり消費成長率の低下によるマージン圧力に直面するという二極化した市場ダイナミクスを生み出しています。

気候変動による穀物価格のボラティリティ

エルニーニョ現象が穀物価格の急騰を増幅させ、飼料製造業者のマージンを圧迫しています。2024年、GrainCorpの上半期EBITDAは前年2023年の3億8,300万豪ドル(2億5,500万米ドル)から1億6,400万豪ドル(1億900万米ドル)に低下し、数量変動と輸出機会の弱体化に伴う利益リスクを浮き彫りにしました。ヘッジ能力が限られた小規模製粉業者が最も大きな打撃を受けており、原材料の多様化と契約農業へのインセンティブが高まっています。穀物価格の急騰を畜産生産者に即座に転嫁できない場合、飼料製造業者はマージン圧縮に直面し、特にヘッジ能力が限られた小規模事業者に影響が集中します。気候変動のボラティリティは、価格リスクへのエクスポージャーを軽減するためのサプライ多様化と代替原材料採用に向けた戦略的必要性を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物種別:水産養殖が急増する中、家禽がリードを維持

家禽は2025年のオーストラリア配合飼料市場規模の42.60%を占め、国内鶏肉需要の安定した成長に牽引されています。オーストラリア配合飼料市場における家禽セグメントは、飼料配合の管理と安定した需要を確保する垂直統合企業の恩恵を受けています。予測期間中、統合型事業者は酵素豊富なペレットの採用、アミノ酸比率の最適化、精密給餌の実践の洗練化を通じて収益性の高い事業を維持することが期待されています。

水産養殖はノーザンテリトリーおよびクイーンズランド州沿岸でバラマンディとマグロの養殖場が拡大し、精密に調整された脂質比率を持つ海洋タンパク質豊富な飼料を必要とすることから、CAGR 7.55%を記録すると予測されています。飼料製造業者は消化率の向上とオメガ3プロファイルの強化のために海藻生産者との提携を進めています。反芻動物の需要は穀物価格の圧力にもかかわらず安定を維持する一方、豚の需要は豚肉消費の低迷と疾病への警戒強化により鈍化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

原材料別:穀物が支配的な中、サプリメントが加速

穀物は2025年のオーストラリア配合飼料市場規模の66.10%を占め、小麦、大麦、トウモロコシへの根強い依存を反映しています。ソルガムを筆頭とする代替穀物の普及が干ばつリスクを軽減し、原材料コストを抑制しています。米国農務省(USDA)によると、オーストラリアの小麦輸出量は2024年に2,400万メートルトンに達し、前年比26%増となり、飼料製造業者にとって代替穀物の重要性を高める国内供給の逼迫をもたらしています。

サプリメントは政府資金によるメタン削減イニシアチブと精密栄養プログラムにより、CAGR 8.05%で成長しています。FutureFeedのアスパラゴプシス添加物は、飼料効率を向上させながら排出量を抑制する新規機能性原材料への関心を高めています。ケーキ・ミールは依然として重要なタンパク質源ですが、大豆ミール価格のボラティリティが国内カノーラや豆類の探索を促し、オーストラリア配合飼料市場における配合経済を徐々に再形成しています。

形態別:ペレットが優位を保つ中、クランブルが台頭

ペレットは優れた取り扱い性、廃棄削減、および優れた飼料転換性能により、2025年のオーストラリア配合飼料市場において57.30%のシェアを獲得しました。ANDRITZによるペレタイジングラインとコンディショナーへの投資は、高スループット処理設備への持続的な需要を裏付けています。

クランブルは消化率と飼料微粉の最小化を重視するひな鳥や稚魚向けスターター飼料として、CAGR 6.86%で拡大しています。マッシュは迅速な栄養調整を求める酪農・肉牛生産者に引き続き利用されています。自動給餌への継続的なシフトが均一な粒度分布への需要を高め、オーストラリア配合飼料市場におけるペレットとクランブルの両方の普及を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

ニューサウスウェールズ州とクイーンズランド州の畜産生産拠点が、穀物産地と港湾インフラへの近接性に支えられ、オーストラリア配合飼料市場の最大シェアを占めています。シドニーとブリスベン近郊の家禽複合施設は、高密度ブロイラー飼料の大量需要を吸収しています。

ビクトリア州の酪農地帯は安定した反芻動物飼料需要を維持していますが、マージン圧力により配送コストを低減する地元混合飼料の利用が促進されています。西オーストラリア州は地理的孤立のため半独立したサプライチェーンを運営しており、より高い地元産穀物の配合が必要とされ、小規模飼料製造業者の育成につながっています。

ノーザンテリトリーは州政府支援による水産養殖の拡大と耐熱性配合を必要とする熱帯畜産システムに牽引され、最も急成長する地域として台頭しています。タスマニア州の放し飼いおよびオーガニック生産におけるプレミアムポジショニングは、差別化された原材料プロファイルを持つ特殊飼料のニッチな機会を提供しています。州ごとに異なるバイオセキュリティおよび輸送規制が、オーストラリア配合飼料市場全体の調達選択とコスト構造に影響を与えています。

競合環境

オーストラリア配合飼料市場は、Ridley Corporation Limited、Inghams Group Limited、Baiada Poultry Pty Limited、Cargill Incorporated、Riverina (Australia) Pty Limitedなどの主要プレーヤーによって集約されています。合併・買収、事業拡大、製品ローンチ、パートナーシップが企業に採用される主要なビジネス戦略です。これらのトッププレーヤーが上位層を形成し、それぞれが垂直統合、加工の自動化、新原材料の採用を重視しています。

Cargill IncorporatedやArcher Daniels Midland Companyなどのグローバルなアグリビジネス企業は、サプリメント需要の増加から価値を取り込むべく国内の搾油・ブレンド工場への投資を継続しています。地域の専門業者は、馬の栄養、オーガニック認証、または地理的近接性に注力し、カスタマイズされた配合と強固な農場直接取引関係によってニッチを守っています。NIRリアルタイム分析とデジタル給餌プラットフォームの採用が技術的に先進的なプレーヤーを差別化し、配合のばらつきを削減して顧客マージンを改善しています。

排出量削減添加物、抗生物質フリープログラム、代替穀物への需要が、FutureFeedや海藻栽培業者などのイノベーターにとってのホワイトスペース参入機会を生み出しています。コンプライアンスコストの上昇と大規模製粉業者によるスループット効率の追求により、統合が進む可能性が高いものの、オーストラリアの広大な地理と州ごとの規制の特殊性を考慮すると、地域競争は持続するでしょう。

オーストラリア配合飼料産業リーダー

Ridley Corporation Limited

Inghams Group Limited

Baiada Poultry Pty Limited

Cargill Incorporated

Riverina (Australia) Pty Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:オーストラリア政府の産業成長プログラムがSeaStock Pty Ltdに対し、メタン削減飼料添加物向けの商業規模の海藻生産を支援するアスパラゴプシス成長施設のスケールアップ試作可能性調査のために9万1,000米ドルを授与しました。この助成金は、新規飼料原材料の生産能力拡大に対する政府のコミットメントを示しています。

- 2023年5月:ADMはオーストラリアを含むアジア太平洋市場での配合水産飼料ポートフォリオを拡大しました。同社はアジアで全水産種に対応する6つの飼料工場を運営し、季節変動に対応した新しい配合魚類飼料を導入しました。

- 2022年9月:オーストラリア農業・漁業・林業省が家禽に関する新しいオーストラリア動物福祉基準とガイドラインを策定するための重要な措置を講じ、配合飼料需要に影響を与えました。

オーストラリア配合飼料市場レポートの範囲

配合飼料とは、添加物を含むか否かにかかわらず、植物、動物、有機または無機物質、あるいは工業的加工から調達された原材料とサプリメントの混合物であり、家畜に給与されるものです。オーストラリア配合飼料市場は、動物種別(反芻動物、家禽、豚、水産養殖、その他の動物種)および原材料別(穀物、ケーキ・ミール、副産物、サプリメント)に区分されています。本レポートは上記セグメントについて金額(米ドル)での市場推計と予測を提供しています。

| 反芻動物 | 肉牛 |

| 乳牛 | |

| その他 | |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| 七面鳥 | |

| その他 | |

| 豚 | |

| 水産養殖 | 魚類 |

| 甲殻類 | |

| その他 | |

| その他の動物種 |

| 穀物 | トウモロコシ |

| 小麦 | |

| 大麦 | |

| ソルガム | |

| その他 | |

| ケーキ・ミール | 大豆ミール |

| カノーラミール | |

| その他 | |

| 副産物 | 蒸留乾燥穀物(DDGS) |

| 糖蜜 | |

| その他 | |

| サプリメント | ビタミン |

| アミノ酸 | |

| 酵素 | |

| ミネラル | |

| その他 |

| ペレット |

| マッシュ |

| クランブル |

| その他の形態 |

| 動物種別 | 反芻動物 | 肉牛 |

| 乳牛 | ||

| その他 | ||

| 家禽 | ブロイラー | |

| 採卵鶏 | ||

| 七面鳥 | ||

| その他 | ||

| 豚 | ||

| 水産養殖 | 魚類 | |

| 甲殻類 | ||

| その他 | ||

| その他の動物種 | ||

| 原材料別 | 穀物 | トウモロコシ |

| 小麦 | ||

| 大麦 | ||

| ソルガム | ||

| その他 | ||

| ケーキ・ミール | 大豆ミール | |

| カノーラミール | ||

| その他 | ||

| 副産物 | 蒸留乾燥穀物(DDGS) | |

| 糖蜜 | ||

| その他 | ||

| サプリメント | ビタミン | |

| アミノ酸 | ||

| 酵素 | ||

| ミネラル | ||

| その他 | ||

| 形態別 | ペレット | |

| マッシュ | ||

| クランブル | ||

| その他の形態 | ||

レポートで回答される主要な質問

2031年のオーストラリア配合飼料の予測値は?

市場は家禽・水産養殖飼料需要の増加に支えられ、2031年までに72億2,000万米ドルに達すると予測されています。

国内飼料消費の最大シェアを牽引する動物セグメントはどれですか?

家禽は2025年に42.60%のシェアでリードしており、1人当たり鶏肉消費量が52kgに向けて上昇していることが背景にあります。

サプリメントが最も急成長している原材料カテゴリーである理由は何ですか?

メタン削減添加物に対する政府インセンティブと精密栄養の実践がサプリメントのCAGR 8.05%を牽引しています。

バイオセキュリティ規制は小規模飼料製造業者にどのような影響を与えますか?

コンプライアンス費用の増加と複雑な州間規制が小規模製粉業者の1トン当たりコストを引き上げ、大規模事業者への統合を加速させています。

最終更新日: