オーストラリア体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.96 十億米ドル |

| 市場規模 (2026) | 2.06 十億米ドル |

| 市場規模 (2031) | 2.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

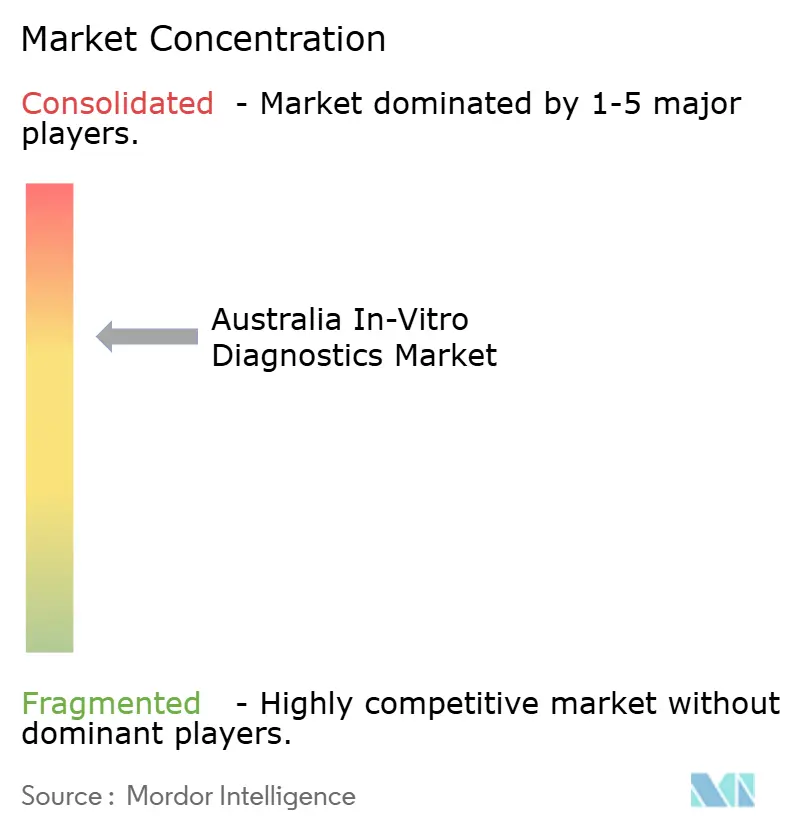

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア体外診断市場分析

2026年のオーストラリア体外診断市場規模は20億6,000万米ドルと推定され、2025年の19億6,000万米ドルから成長し、2031年には26億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.02%で成長しています。分散型検査の急速な普及、精密医療への資金拡大、分子イノベーションの加速が相まって、診断エコシステムを再形成しています。慢性疾患および感染症の負担の増大が、グルコースモニタリング、感染症マルチプレックスパネル、腫瘍学シーケンシングを日常的なケアパスウェイへと推進しています。精密腫瘍学およびポイント・オブ・ケア(POC)プログラムへの連邦予算配分を補完する腫瘍学クリニックのプライベートエクイティ所有の増加とともに、官民投資サイクルは引き続き堅調です。一方、デジタルヘルス相互運用性イニシアチブがシステム上のボトルネックを低減する中でも、厳格な医薬品行政局(TGA)規制と新規遺伝子アッセイに対する断片的な償還制度が近期の普及を抑制しています。

主要レポートのポイント

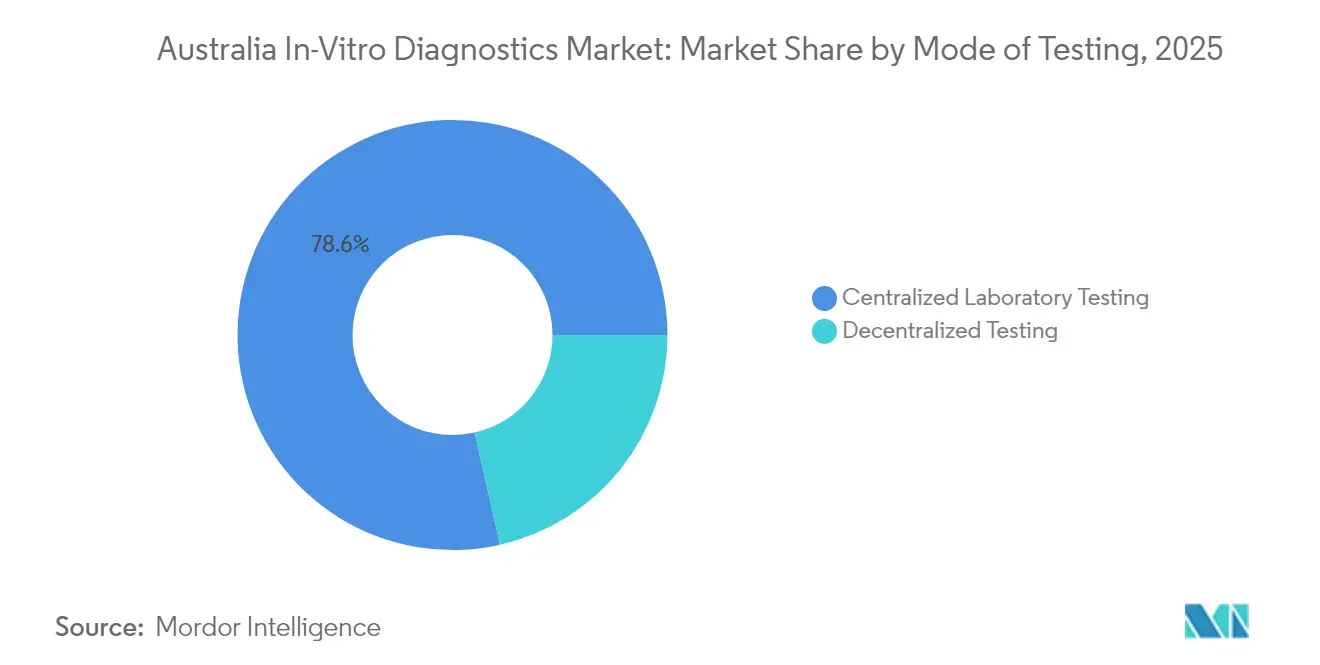

- 検査モード別では、集中型検査室検査が2025年のオーストラリア体外診断市場シェアの78.55%を占め、ポイント・オブ・ケア検査は2031年にかけて最速の11.15% CAGRを記録すると予測されています。

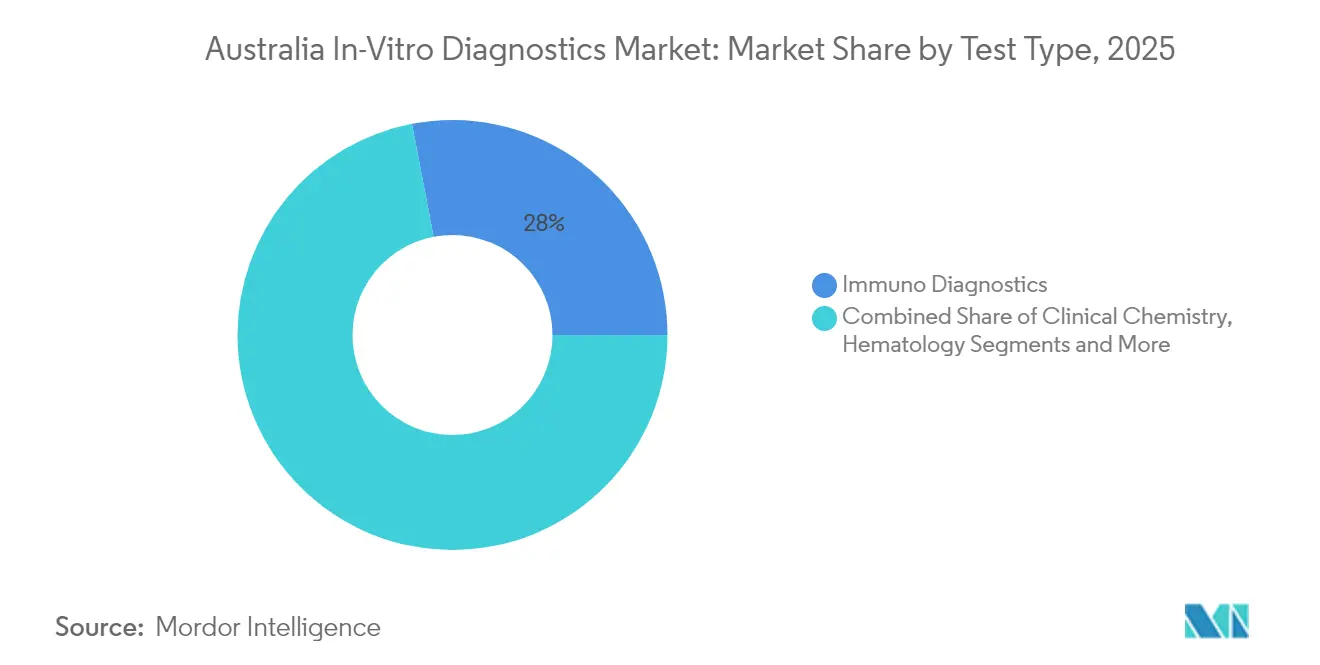

- 検査タイプ別では、免疫診断が2025年に28.02%の収益シェアでトップとなり、分子診断は2031年にかけてCAGR 9.32%で拡大する見込みです。

- 製品タイプ別では、試薬・消耗品が2025年に市場シェアの66.65%を占め、ソフトウェア・サービスは2031年にかけてCAGR 10.09%で最も高い成長見通しを示しています。

- 技術別では、PCRが2025年のオーストラリア体外診断市場規模の38.42%を占め、次世代シーケンシングは2031年にかけてCAGR 12.21%で進展しています。

- 用途別では、感染症検査が2025年のオーストラリア体外診断市場規模の32.15%を占め、腫瘍学用途は2031年にかけてCAGR 10.45%で成長する見込みです。

- エンドユーザー別では、独立系診断検査機関が2025年のオーストラリア体外診断市場シェアの53.78%を占め、在宅ケア・自己検査ユーザーは2026年から2031年にかけてCAGR 11.86%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア体外診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 精密医療およびPOCインフラへの 連邦・州投資の拡大 | +1.8% | 全国(農村・遠隔地重視) | 中期(2~4年) |

| 慢性疾患・感染症の負担の増大 | +1.5% | 全国 | 長期(4年以上) |

| 先進的分子・デジタル体外診断技術の 急速な普及 | +1.2% | 都市部が先行、地方は後続 | 中期(2~4年) |

| 分散型・消費者中心の 検査モデルへの移行 | +1.0% | 全国、農村部での早期普及 | 中期(2~4年) |

| 民間医療支出の増加と 保険普及率の向上 | +0.8% | 社会経済的に恵まれた都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

精密医療およびPOCインフラへの連邦・州投資の拡大

1億3,000万米ドルの連邦精密腫瘍学資金と、新規POCリストへの1億2,320万米ドルのメディケア配分が、公共・遠隔地環境全体での専門アッセイの普及を加速しています。2025年7月から開始される労働集約的な病理項目の指数化により、組織病理学および細胞診の償還の整合性が確保され、大量処理プロバイダーのコスト圧力が緩和されます。POCプログラムがケアパスウェイを短縮することで地方の検査機関が恩恵を受け、農村部の臨床医が迅速な結果を適時の治療と結びつけることが可能になります。この支援的な財政環境を活用するメーカーは、遠隔地向けサンプル・トゥ・アンサープラットフォームに合わせたメニュー拡張を急速に進めています。これらの公共投資は総じて国内需要を強化するとともに、先進的診断への長期的な政策コミットメントを示しています。

慢性疾患・感染症の負担の増大による診断需要の高まり

150万人以上のオーストラリア人が糖尿病を抱えており、近患者グルコースおよびHbA1c検査の需要を高めています。同時に、2024年7月からのCOVID-19および呼吸器病原体PCRへの恒久的なメディケア資金が、感染症検査をプライマリケアに組み込んでいます。2025年国家C型肝炎検査方針は、検査室およびPOCアッセイの両方を優先し、早期症例の特定と治療開始を促進しています。慢性疾患と感染症の複合的な圧力が、特にコミュニティクリニックにおける検査量を増加させています。マルチプレックス呼吸器パネルと持続血糖モニタリングソリューションをバンドルするプロバイダーは、疾患有病率の上昇に伴う増分量を取り込む好位置にあります。

先進的分子・デジタル体外診断技術の急速な普及

ミトコンドリア疾患に対する全ゲノムおよび全エクソームシーケンシングのMSAC承認が、高スループットゲノムツールのより広範な臨床利用を促進しています。がん制御におけるゲノミクスの国家フレームワークが腫瘍学ケアにシーケンシングを組み込み、サンプル・トゥ・インサイトNGSワークフローへのプルスルー効果をもたらしています。オーストラリアデジタルヘルス機構の相互運用性アジェンダへの並行投資が、クラウド対応データ分析、検査室ミドルウェア、AI強化解釈への需要を促進しています[1]保健省、「精密腫瘍学資金ファクトシート」、health.gov.au。アッセイ化学をセキュアなデータパイプラインと整合させるベンダーは、シームレスな臨床医アクセスと標準化された電子オーダーを通じて競争優位を獲得しています。

分散型・消費者中心の検査モデルへの移行

ファーストネーションズ分子POC検査プログラムは現在100以上のコミュニティに広がり、結果から治療までの時間を14日間から最短90分に短縮することで臨床的影響を実証しています。遠隔モニタリングがテレヘルス診察と連携する中、自己投与キットに対する消費者の受容が高まっています。性感染症POCパイロットへの予算資金が分散型診断への政策支援を強化しています。Bluetooth対応デバイスをモバイルアプリケーションと統合するメーカーは、品質保証要件を満たしながらリアルタイムフィードバックに対するユーザーの好みを満足させています。小売薬局での検査の拡大がアクセス格差を解消し、市場リーチを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制承認・コンプライアンス 要件 | -1.2% | 全国 | 短期(2年以内) |

| 継続的な労働力・スキル不足 | -1.0% | 農村・遠隔地 | 中期(2~4年) |

| 新規遺伝子・専門検査に対する 断片的な償還パスウェイ | -0.8% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認・コンプライアンス要件(TGA、MSAC)

TGAは厳格な必須原則適合を義務付け、新たなソフトウェアデバイス分類規則を導入しており、コンプライアンスのタイムラインを延長し、申請書類の複雑性を増大させています[2]医薬品行政局、「コスト回収実施声明2024-25年」、tga.gov.au。2024-25年コスト回収実施声明に基づく手数料の引き上げが市場参入コストを上昇させ、小規模イノベーターに不均衡な影響を与えています。その後のMSACの医療技術評価サイクルが、公的償還前に証拠生成の層を追加しています。ベンダーは重複する規制・資金調達のマイルストーンを乗り越える必要があり、商業化がしばしば遅延します。規制当局との早期戦略的関与と適応的な臨床証拠設計が承認リスクを軽減しますが、初期資本ニーズを高めます。

病理サービス全体にわたる継続的な労働力・スキル不足

病理医の研修生数は6年間停滞しており、解剖病理学は高齢化した労働力の44.5%を占めています。検査科学者の不足は深刻で、医療検査科学者の32%がビクトリア州に集中しており、農村部のサイトは人員不足の状態にあります。自動化が一部の作業負荷を軽減していますが、複雑な分子アッセイの専門的解釈を完全に代替することはできません。遠隔地の検査機関は専門的孤立とキャリア発展の制限に関連する定着の障壁に直面しているため、採用の課題が続いています。労働力不足は、研修パイプラインが拡大するまで、所要時間と検査メニューの幅を脅かし、市場成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子診断が日常的なパラダイムを変革

免疫診断は2025年のオーストラリア体外診断市場において28.02%のシェアを保持しており、ホルモン、心臓、感染症アッセイでの定着した使用に支えられています。しかし、分子診断はCAGR 9.32%で加速しており、次世代シーケンシングとPCRパネルによって高複雑度検査のオーストラリア体外診断市場規模を再定義しています。検査機関は腫瘍学遺伝子パネルをコンパニオン療法レポートとバンドルするケースが増えており、精密腫瘍学助成金と整合しています。分子プラットフォームに統合されたAIが変異解釈速度を向上させ、臨床医がサンプルから実用的なレポートへ48時間以内に移行できるようにしています。臨床化学は肝臓、腎臓、代謝プロファイリングのコスト効率の高い基盤として残り、破壊的技術の中でも量の回復力を維持しています。血液学分析装置はフローサイトメトリーモジュールを採用して白血病モニタリングをサポートし、収益貢献をわずかに引き上げています。凝固システムは直接経口抗凝固薬モニタリングへと拡大し、微生物学は迅速な抗菌薬感受性試験を通じて需要が再燃しています。血液ガスや尿検査などの新興セグメントはカートリッジベースの設計を取り入れ、分散型環境に適しており、従来の検査室ニーズと現代のPOCワークフローを融合させています。

オーストラリア体外診断市場では、腫瘍学検査機関が微小残存病変検出のためのマルチプレックスPCRを採用し、単一分析物免疫アッセイを置き換えています。一方、薬理ゲノミクス検査が抗うつ薬の選択を導き、新たな外来患者の機会を生み出しています。これらの変化を総合すると、分子の進歩が検査タイムラインを圧縮し、臨床的リーチを拡大し、償還の注目を集め、メーカーをエンドツーエンドのワークフロー統合へと推進していることが示されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品タイプ別:ソフトウェア統合が診断エコシステムを再定義

試薬・消耗品はオーストラリア体外診断市場において2025年収益の66.65%を提供し、高スループットコアラボ全体でのアッセイキットへの継続的な需要を強調しています。機器は医療システムの統合が資本購入を集中化させる中で低いながらも安定した収益を貢献しており、QIAGENの96サンプルQIAsymphony Connectは腫瘍学対応プラットフォームへのスケーリングトレンドを例示しています。ソフトウェア・サービスカテゴリはCAGR 10.09%で拡大しており、クラウド分析、ミドルウェア、サブスクリプションベースのバイオインフォマティクスがオーストラリア体外診断産業の収益構成を再定義していることを示しています。ミドルウェアソリューションは現在、手動レビューを約30%削減する自動検証ルールを提供し、希少なスタッフが複雑な解釈に集中できるようにしています。ベンダーはアッセイ試薬とリモート機器モニタリングをバンドルし、ライフサイクルサービスの年金を生み出し、顧客の粘着性を高めています。機器、試薬、データ分析を同期させた統合エコシステムがスタンドアロンの提供を置き換え、プラットフォームプロバイダーと地域ディストリビューター間の戦略的パートナーシップを促進しています。

機器は交換サイクルが長くなっていますが、人工知能品質管理などのデジタルアップグレードが使用可能期間を延長し、資本更新を遅らせています。それでも、検査機関はメディケアのバルクビリングの現実にキャッシュフローを合わせるために試薬レンタルモデルを促進するプラットフォームを優先しています。新興スタートアップはコミュニティ薬局をターゲットとした低コストのIoT対応リーダーに注力し、大規模な資本支出なしにアクセスを拡大しています。ソフトウェアイノベーターはオーストラリアのマイヘルスレコードインターフェースを活用して臨床医への直接通知を可能にし、診断から治療への継続性を強化しています。

技術別:次世代シーケンシングがゲノム革命を推進

PCRは2025年のオーストラリア体外診断市場シェアの38.42%を確保し、定着した呼吸器ウイルス検査と堅固なサプライラインに支えられています。しかし、次世代シーケンシングはCAGR 12.21%で成長しており、腫瘍学、希少疾患、病原体サーベイランスの用途を通じて2030年までにオーストラリア体外診断市場規模に約1億3,500万米ドルを追加しています。国家がんゲノミクスフレームワークが参照検査機関に腫瘍変異量とマイクロサテライト不安定性パネルの提供を促し、NGSを固形腫瘍の第一線診断として確立しています。免疫アッセイプラットフォームは化学発光アップグレードを導入し、心臓マーカーとビタミンD検査の感度を向上させています。質量分析法、特にLC-MS/MSは、その高い特異性から治療薬物モニタリングにおいてニッチな牽引力を獲得しています。マイクロアレイは研究病院での遺伝子発現プロファイリングのブリッジ技術として機能し、ループ媒介等温増幅法は低資源地域での迅速な病原体検出をサポートしています。

初期スクリーニングにPCRを使用し、ターゲットNGSリフレックス検査と組み合わせるハイブリッドワークフローが診断あたりのコストを最適化するなど、収束が明らかです。クラウドベースのバイオインフォマティクスパイプラインは自動変異分類を特徴とし、データ分析のボトルネックを削減しています。試薬に依存しないシーケンサーを開発するベンダーは、マルチベンダーアッセイメニューを扱うサービス検査機関にアピールし、柔軟性を購入の差別化要因として強調しています。

検査モード別:POC革命がサービス提供を変革

集中型検査機関は2025年収益の78.55%を占め、規模の経済と院外検査のほぼ100%を償還するメディケアのバルクビリングモデルを活用しています。それにもかかわらず、POC検査はCAGR 11.15%で成長し、モバイル診断と薬局ベースのサービスをオーストラリア体外診断市場に追加する見込みです。ファーストネーションズ分子POC検査プログラムは呼吸器ウイルスの結果待ち時間を90分未満に短縮し、遠隔地での臨床的有効性を実証しました。QAAMSの糖尿病POCはHbA1cコントロールの改善を示し、分散型の有効性を強調しています。病院は集中治療における迅速対応の意思決定を強化するために、ベッドサイドの血液ガス分析装置を統合しています。POCデバイスは現在、心臓トロポニン用のCLIA免除カートリッジを特徴とし、中央検査機関への依存なしに緊急ケアのトリアージを可能にしています。

集中型ハブは複雑なゲノムパネルと大量化学アッセイを引き続き支配していますが、地域検査機関が品質を監督しながら地元クリニックが選択された迅速検査を実施するハイブリッドモデルが出現しています。接続性、つまりHL7またはFHIR対応デバイスに注力するメーカーは、デジタルヘルスの義務を満たしながら電子医療記録へのシームレスなデータフローを確保しています。最終的に、患者はより迅速な診断から恩恵を受け、検査機関はスループットと即時性のバランスを取るためにメニューを再調整しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:腫瘍学診断が精密ケアを促進

感染症アッセイは2025年のオーストラリア体外診断市場において収益の32.15%を占め、持続的な呼吸器パネル需要とC型肝炎排除目標を反映しています。腫瘍学診断は最高のCAGR 10.45%を示しており、1億3,000万米ドルの連邦精密腫瘍学助成金とゲノム腫瘍プロファイリングのより広範なカバレッジに推進されています。心臓病アッセイはNT-proBNPのメディケアリストとともに拡大し、プライマリケアでの心不全検出をサポートしています。自己免疫パネルは全身性エリテマトーデスおよび関節リウマチのマルチプレックス検査を統合し、除外効率を向上させています。血液スクリーニングサービスは輸血安全のための核酸増幅法を採用し、基本的な需要を維持しています。出生前スクリーニングは非侵襲的な選択肢に対する消費者の好みに合わせて、無細胞DNA アッセイへと移行しています。腎臓バイオマーカーは慢性腎臓病の有病率の増加に伴い、段階的な普及が見られます。

腫瘍学検査機関はコンパニオン診断の共同開発のために製薬スポンサーと提携し、メニューの幅を拡大しています。液体生検研究が微小残存病変のためのctDNA検査を進歩させ、将来の拡大領域を約束しています。償還が成熟するにつれて、オーストラリア体外診断市場における腫瘍学のシェアは、今十年の終わりまでに感染症との差を縮めることが期待されています。

エンドユーザー別:自己検査が消費モデルを再形成

独立系診断検査機関は2025年に収益の53.78%を支配し、統合されたサービスネットワークと広範な宅配物流によって支えられています。病院・クリニック検査機関は急性期ケアをサポートする複雑な検査ポートフォリオを保持しています。GPクリニックや薬局内のポイント・オブ・ケア環境は、リアルタイムのHbA1cおよび脂質パネルを提供し、慢性疾患管理のための診断を拡大しています。在宅ケア・自己検査はCAGR 11.86%で最も急成長しているユーザーグループであり、テレヘルスアプリと統合するデジタル接続された妊娠、排卵、COVID-19キットによって推進されています。消費者のエンパワーメントは、患者が検査結果へのオンラインアクセスを付与するオーストラリアのデジタルヘルス戦略と整合しています。

自己検査は低複雑度検査を転換することで従来の検査機関に挑戦しますが、陽性結果の確認需要を生み出しています。検査機関は、大腸がんスクリーニングのための便利な採血予約と自宅サンプル採取キットを提供する消費者ポータルで対応しています。デバイスメーカーは保険会社と協力して自己検査サブスクリプションをウェルネスプログラムにバンドルし、若くてテクノロジーに精通した人口層への浸透を深めています。

地理的分析

ニューサウスウェールズ州は、密集した病院ネットワークとシドニーへの参照メガラボの集中により、オーストラリア体外診断市場規模において最大の州別シェアを占めています。ビクトリア州は、医療検査科学者の高い割合とメルボルン周辺の活発なバイオテクノロジークラスターに支えられ、僅差で続いています。クイーンズランド州の公衆衛生への重点、特に熱帯病サーベイランスにおける重点が、安定した検査量の成長とファーノースコミュニティでのターゲットPOC展開を支えています。西オーストラリア州は、職業衛生スクリーニングに対する鉱業セクターの雇用主需要に推進され、先進的分子プラットフォームの中程度の普及を示しています。

農村・遠隔地は全体として小さなシェアを占めていますが、POCとテレパソロジーがアクセスギャップを埋めるにつれて平均以上の成長を経験しています。農村保健多分野研修プログラムを通じて配分された連邦助成金が、先住民コミュニティを巡回するモバイル検査ユニットに資金を提供し、慢性疾患モニタリングを改善しています。州間調達同盟が試薬の数量割引を交渉し、遠隔地への輸送コストを相殺する調達効率を生み出しています。

州間紹介検査フローがハブアンドスポークモデルを強化しており、複雑なNGSパネルは東海岸のスーパーラボに送られることが多く、日常的な化学検査は地元で処理されています。地域ゲノミクスハブへの政府インセンティブが能力の分散化を目指していますが、労働力不足が依然として制限要因となっています。デジタル相互運用性が成熟するにつれて、タスマニアおよびノーザンテリトリーの検査機関は専門家コンサルテーションへのより迅速なアクセスを得て、連邦全体の診断格差を縮小していくでしょう。

競合環境

オーストラリア体外診断市場は中程度に集中しています。Sonic Healthcare、Healius、オーストラリアン・クリニカル・ラボズは、全国的な採取センターネットワークと高スループット検査機関を活用し、日常的な病理量の大部分を占めています。東南アジアおよびヨーロッパ市場への最近の拡大により、これらの既存企業は多様化した収益基盤とオーストラリアに還元できる新興分子技術へのアクセスを得ています。小規模な地域検査機関間の合併は続いていますが、過度な市場支配力の集中を防ぐためにオーストラリア競争・消費者委員会(ACCC)の精査を受けています。

ニッチプレーヤーが規模を求める中、戦略的パートナーシップが増殖しています。Abacus dxはRocheと提携してライフサイエンス試薬と専門機器を共同販売し、腫瘍学および免疫学ポートフォリオに深みを加えています。機器メーカーは独占販売を通じて運営し、長期試薬契約が収益を固定する病院入札での競争を激化させています。デジタルヘルスベンダーは病理グループとアライアンスを形成し、安全な結果配信システムを臨床医のワークフローに組み込み、粘着性を高めています。

イノベーションの焦点は、抽出、増幅、検出、インフォマティクスを組み合わせた統合エコシステム提供へとシフトしています。グローバル企業は独立系検査機関の資本障壁を軽減するためにリース・トゥ・オウン融資を導入しています。一方、データプライバシーとサイバーセキュリティに対する規制の監視が企業にISO 27001認定インフラへの投資を強いており、新規参入者の参入コストを引き上げています。

オーストラリア体外診断産業リーダー

Abbott Laboratories

F. Hoffmann-La Roche AG

Siemens Healthineers AG

Thermo Fisher Scientific Inc.

bioMerieux SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:保健省は2025年7月から選択された病理サービスの年次指数化を導入し、高いバルクビリングレベルを維持するために組織病理学および細胞診などの労働集約的な項目を対象としました。

- 2025年4月:保健・障害・高齢化省は、オーストラリアの病理セクターにおける経済効率とサービス品質を向上させるために、2025年から2027年の品質的病理利用プロジェクト助成金として180万オーストラリアドル(120万米ドル)を発表しました。

オーストラリア体外診断市場レポートの範囲

本レポートの範囲として、体外診断とは、様々な生体サンプルに対して体外検査を実施するために使用される医療機器および消耗品を指します。これらは様々な医療状態および慢性疾患の診断に使用されます。オーストラリアの体外診断市場は、検査タイプ(臨床化学、分子診断、免疫診断、血液学、その他の検査タイプ)、製品タイプ(機器、試薬、その他の製品タイプ)、用途(感染症、糖尿病、がん・腫瘍学、心臓病学、自己免疫、その他の用途)、エンドユーザー(診断検査機関、病院・クリニック、その他のエンドユーザー)によって分類されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 臨床化学 |

| 免疫診断 |

| 分子診断 |

| 血液学 |

| 凝固 |

| 微生物学 |

| その他(尿検査、血液ガスなど) |

| 機器 |

| 試薬・消耗品 |

| ソフトウェア・サービス |

| PCR |

| 次世代シーケンシング(NGS) |

| 免疫アッセイ |

| 質量分析法 |

| マイクロアレイ |

| その他(フローサイトメトリー、ループ媒介等温増幅法など) |

| 集中型検査室検査 |

| ポイント・オブ・ケア・分散型検査 |

| 感染症 |

| 糖尿病 |

| 腫瘍学 |

| 心臓病学 |

| 自己免疫疾患 |

| 血液スクリーニング |

| その他(出生前、腎臓病学など) |

| 独立系診断検査機関 |

| 病院・クリニックベースの検査機関 |

| ポイント・オブ・ケア環境(GPオフィス、薬局) |

| 在宅ケア・自己検査ユーザー |

| 検査タイプ別 | 臨床化学 |

| 免疫診断 | |

| 分子診断 | |

| 血液学 | |

| 凝固 | |

| 微生物学 | |

| その他(尿検査、血液ガスなど) | |

| 製品タイプ別 | 機器 |

| 試薬・消耗品 | |

| ソフトウェア・サービス | |

| 技術別 | PCR |

| 次世代シーケンシング(NGS) | |

| 免疫アッセイ | |

| 質量分析法 | |

| マイクロアレイ | |

| その他(フローサイトメトリー、ループ媒介等温増幅法など) | |

| 検査モード別 | 集中型検査室検査 |

| ポイント・オブ・ケア・分散型検査 | |

| 用途別 | 感染症 |

| 糖尿病 | |

| 腫瘍学 | |

| 心臓病学 | |

| 自己免疫疾患 | |

| 血液スクリーニング | |

| その他(出生前、腎臓病学など) | |

| エンドユーザー別 | 独立系診断検査機関 |

| 病院・クリニックベースの検査機関 | |

| ポイント・オブ・ケア環境(GPオフィス、薬局) | |

| 在宅ケア・自己検査ユーザー |

レポートで回答される主要な質問

2026年のオーストラリア体外診断市場の規模はどのくらいですか?

市場は2026年に20億6,000万米ドルと評価されており、2031年にかけてCAGR 5.02%で安定的に成長する見込みです。

オーストラリアの診断分野で最も急成長している検査モードはどれですか?

ポイント・オブ・ケア検査が最も高い勢いを示しており、農村保健と消費者需要を背景に2026年から2031年にかけてCAGR 11.15%で拡大すると予測されています。

現在、オーストラリア体外診断市場で最大のシェアを持つセグメントはどれですか?

免疫診断が日常的なホルモン、心臓、感染症パネルでの広範な使用により、28.02%の収益シェアでトップとなっています。

次世代シーケンシングが投資を集めているのはなぜですか?

NGSは国家がんゲノミクスフレームワークとMSACの償還承認が高スループットシーケンシングを標準ケアに組み込んでいるため、CAGR 12.21%で成長しています。

労働力不足はオーストラリアの病理サービスにどのような影響を与えていますか?

研修生の成長の鈍化と地域のスタッフ不足が所要時間を脅かしており、検査機関はサービスレベルを維持するために自動化とデジタル結果検証を加速させています。

最終更新日: