E型肝炎診断検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 70.71 百万米ドル |

| 市場規模 (2031) | 92.67 百万米ドル |

| 成長率 (2026 - 2031) | 5.56% CAGR |

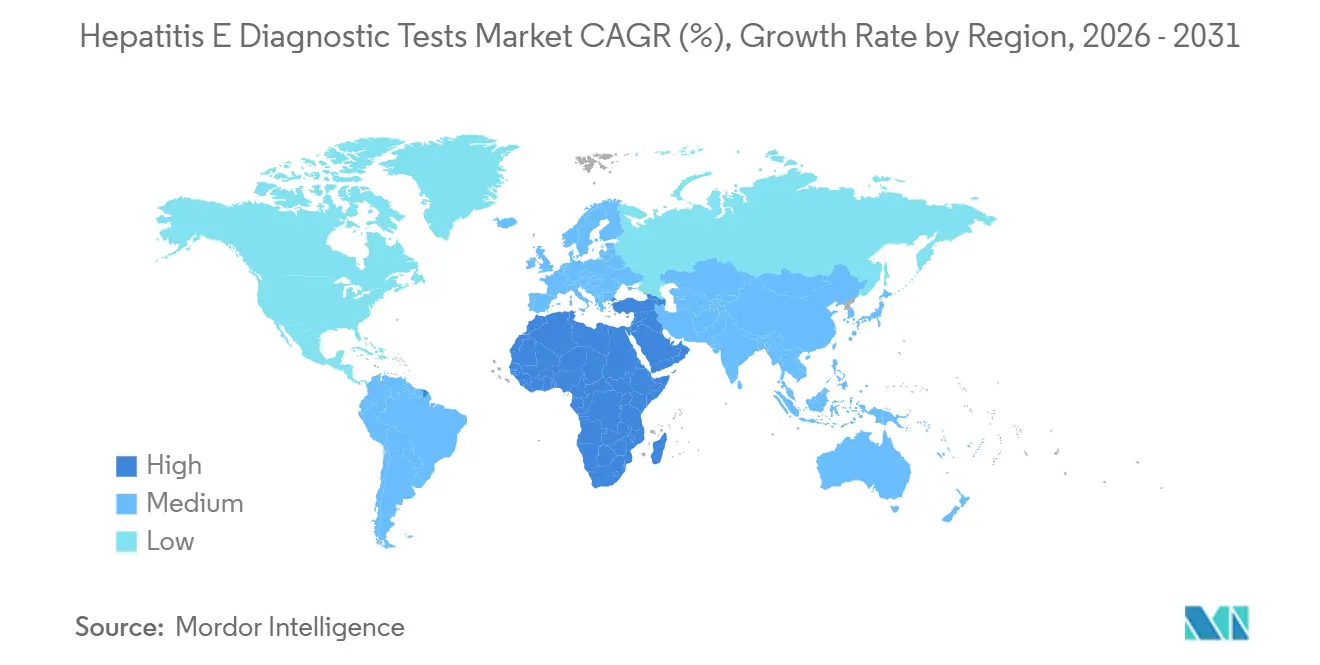

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

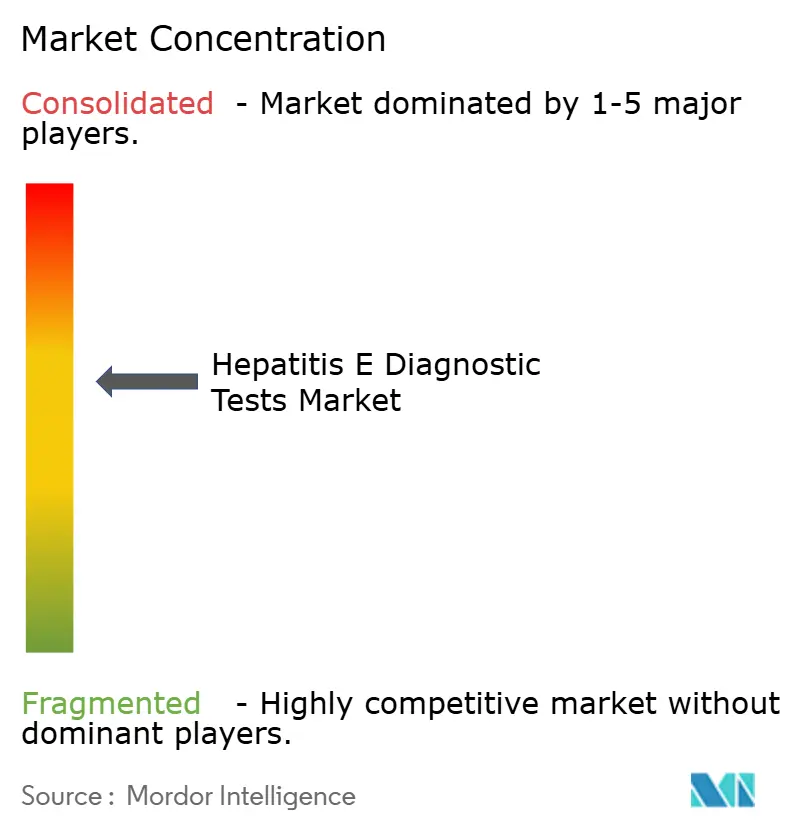

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるE型肝炎診断検査市場分析

E型肝炎診断検査市場規模は2026年に7,071万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.56%で成長し、2031年までに9,267万米ドルに達すると予測されています。

高所得地域における血液安全義務の強化、人道支援環境における繰り返される水系アウトブレイク、および分子検査自動化の段階的な進歩が、単一ステップの抗体スクリーニングから高スループット核酸プラットフォームへの需要シフトを促しています。ELISAはアジア太平洋地域の病院における主要なサーベイランス手段として依然として優位を保っていますが、血液銀行がHEV、HIV、HBV、HCVを同時検出するマルチプレックスNATカートリッジを採用するにつれて、そのシェアは徐々に低下しています。これにより献血あたりのコストが削減されています。価格に敏感なアウトブレイク市場では、コールドチェーン物流を必要としないIgMラテラルフローストリップが引き続き好まれています。一方、環境サーベイランスプログラムは廃水および食品安全のワークストリームに便PCRを追加しており、臨床検査室を超えた検査の拡大が進んでいます。業界再編が加速しており、BrukerによるELITechGroupの2024年買収は、血液銀行検査に関する新たな欧州バリデーション規則を満たすために現在必要とされる資本規模を示しています[1]Bruker Corporation、「ELITechGroupの買収」、BRUKER.COM。

主要レポートのポイント

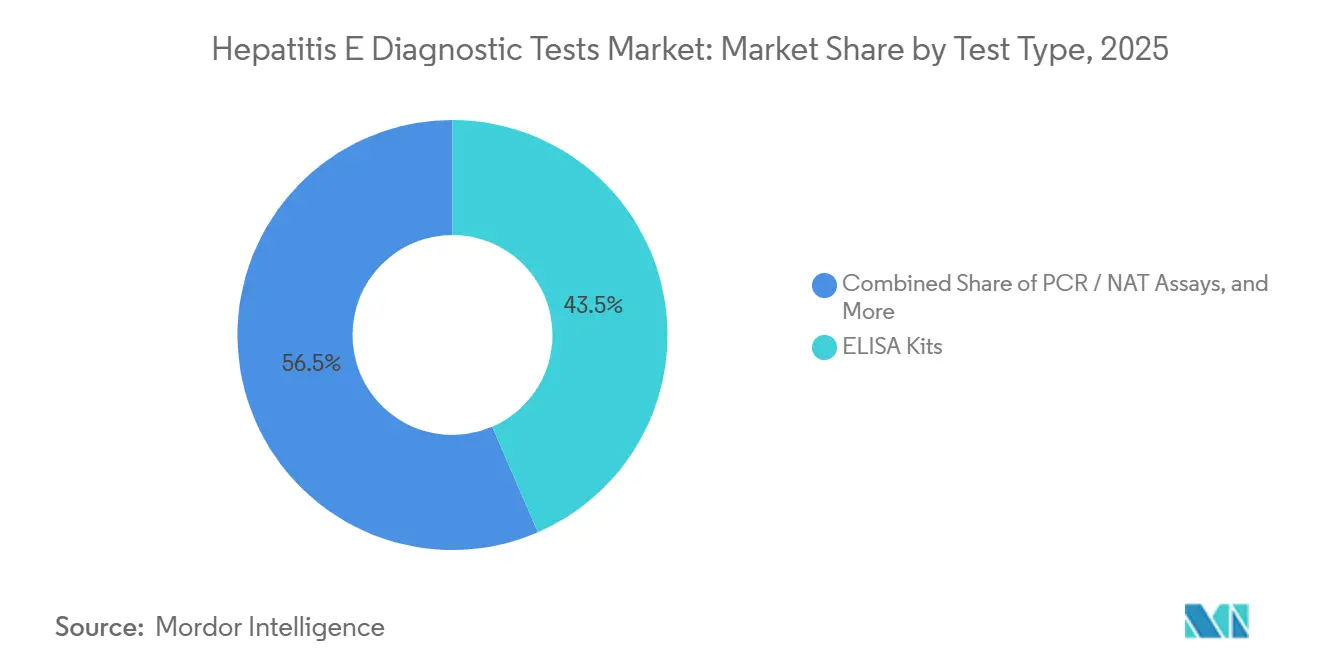

- 検査タイプ別では、ELISAキットが2025年のE型肝炎診断検査市場シェアの43.55%を占め、PCR/NAT検査は2031年にかけてCAGR 8.25%で成長すると予測されています。

- 検体タイプ別では、血清および血漿が2025年のE型肝炎診断検査市場の70.53%を占め、便検査は2031年にかけてCAGR 9.85%で拡大する見込みです。

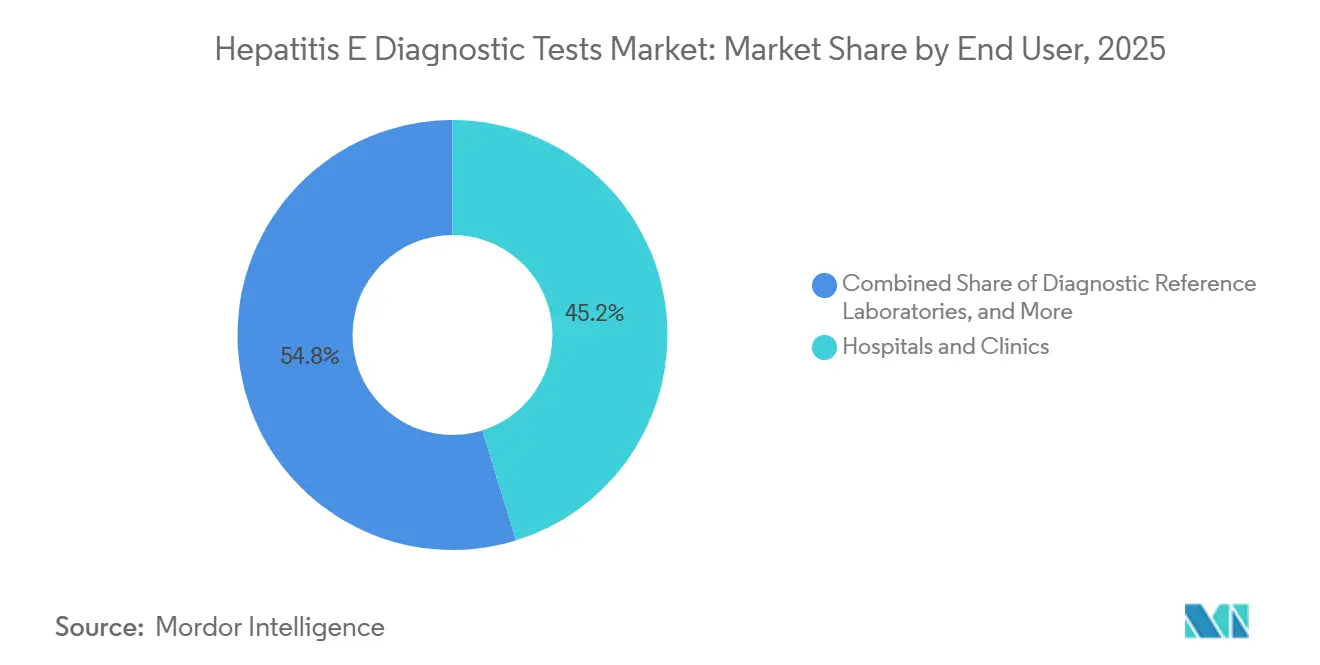

- エンドユーザー別では、病院・クリニックが2025年に45.23%の収益シェアでトップとなり、血液銀行・輸血センターは同期間にCAGR 8.55%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年の世界収益の38.13%を占め、中東・アフリカセグメントは2031年にかけてCAGR 10.81%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のE型肝炎診断検査市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 流行地域におけるHEVアウトブレイクの発生率上昇 | +1.2% | サハラ以南アフリカ、南アジア、中東難民回廊への波及 | 短期(2年以内) |

| 欧州における血液安全スクリーニング義務の拡大 | +1.5% | 西欧(英国、アイルランド、スペイン)、中央・東欧への拡大 | 中期(2~4年) |

| 分子診断における技術的進歩 | +1.0% | 世界全体、北米・西欧・日本での早期採用 | 中期(2~4年) |

| 異種移植研究におけるHEV検査の採用 | +0.3% | 北米、欧州連合の主要研究拠点(ドイツ、オランダ) | 長期(4年以上) |

| HEVを組み込んだマルチプレックス渡航医学パネル | +0.4% | 北米、西欧、オーストラリア(海外渡航者数の多い市場) | 中期(2~4年) |

| 高リスク国における出生前スクリーニングプロトコル | +0.6% | 南アジア(インド、バングラデシュ)、サハラ以南アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

流行地域におけるHEVアウトブレイクの発生率上昇

チャドおよびナミビアの難民キャンプにおける水系アウトブレイクにより、散発的な検査から迅速IgMストリップの通年調達へとシフトし、2024年から2025年だけで5,000件以上の確定症例が報告されました[2]世界保健機関、「WHO必須診断薬リスト2023年版」、WHO.INT。インドのビハール州およびオディシャ州におけるモンスーン洪水は局所的な急増を引き起こし、市営検査機関を圧迫したため、電力や冷蔵を必要としない常温保存可能な診断薬の緊急入札が実施されました。世界保健機関の2023年必須診断薬リストは、WantaiおよびMP Diagnosticsの迅速HEV検査を事前認定しており、82%以上の感度とほぼ完全な特異度というフィールドパフォーマンスを検証しています。15分以内に単回使用カートリッジを提供できるメーカーがアウトブレイク対応予算の大半を獲得しており、低資源環境においてバッチ処理ELISAキットの機会が狭まっています。このトレンドにより、一次検査はラテラルフローストリップに集中し続け、確認検査の作業はNAT機器を備えた地域拠点へとシフトすると予想されます。

欧州における血液安全スクリーニング義務の拡大

欧州連合の規則2024/1938は、血液施設に対してHEVジェノタイプ1~4をカバーするWHO国際標準に対して検査をバリデートすることを義務付けています[3]欧州委員会、「ヒト由来物質に関する規則(EU)2024/1938」、EUR-LEX.EUROPA.EU。英国、フランス、スペインはすでに献血者の全数スクリーニングを実施しており、ドイツとポーランドは高リスク受血者を対象とした選択的プロトコルを試験運用しています。RocheのElecsysおよびGrifolsのProcleixシステムは、18分以内にマルチプレックス結果を提供し、偽陽性コールバックを削減することで、これらの高スループット環境を支配しています[4]Roche Diagnostics、「Elecsys抗HEV IgMおよびIgG検査」、ROCHE.COM。コンプライアンスコストにより、規模の小さい地域血液銀行はNATのアウトソーシングや、アナライザー容量を共有するコンソーシアムへの参加を余儀なくされる可能性があります。その結果、E型肝炎診断検査市場では、一検査あたりの利益率が一括購入契約のもとで圧縮される中でも、2028年まで継続的な機器設置が見込まれます。

分子診断における技術的進歩

ポケットサイズのアナライザーがELISAとPCRのインフラ格差を縮小しています。ノースウェスタン大学のDASHプロトタイプは、2025年12月にマイクロフルイディクスとスマートフォン読み取りを使用して15分間のHEV PCRを実現しました。FDAによる2024年6月のCepheidのXpert HCVの承認は、ポイントオブケアウイルス量承認の先例を設定し、HEVに関する同様の申請を促しています。デジタルドロップレットPCRおよびRT-LAMPは廃水モニタリングに採用されており、臨床症状が現れる数日前に自治体がスパイクを予測できるようにしています。抽出、増幅、検出を密閉カートリッジに統合したベンダーは、地区病院でのNAT普及を制約する熟練技術者のボトルネックを回避できます。

異種移植研究におけるHEV検査の採用

ブタ群における垂直感染研究により、新生子豚でHEV RNAの持続が確認され、学術移植プログラムは繁殖コロニー全体で定期的なNATスクリーニングを実施せざるを得なくなっています。FDAの異種移植ガイダンス草案および同様の欧州フレームワークは、供与動物に対してバリデートされたジェノタイプ特異的検査を要求しており、ニッチな検査機関はプレミアム定価を支払っています。検査量は少ないものの、一検体あたりの収益は通常の臨床診断の5~8倍であり、パネルをカスタマイズするR&D能力を持つ検査メーカーにとって収益性の高いニッチ市場を形成しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 流行地域における 低い認知度と過少報告 | -0.7% | 南アジア(インド、バングラデシュ、ネパール)、サハラ以南アフリカ、東南アジアおよびラテンアメリカの一部 | 短期 (2年以内) |

| 価格感度 と限られた償還 | -0.5% | 世界全体、 低・中所得国(サハラ以南アフリカ、南アジア)および米国の民間保険市場で最も深刻 | 中期 (2~4年) |

| 偽陽性懸念を引き起こす 交差反応性 | -0.4% | 世界全体、 特に低有病率集団(北米、西欧、オーストラリア) | 中期 (2~4年) |

| 試薬供給を制約する 豚サプライチェーンの混乱 | -0.3% | 世界の製造拠点(欧州、北米、中国)、すべての地域の調達への下流影響 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

流行地域における低い認知度と過少報告

多くの流行国では、臨床医は急性黄疸に直面した際に依然としてA型肝炎を前提とするため、アウトブレイク時にHEV疑い症例の20%未満しか検査が実施されていません。HEVの強制的な症例報告が存在しないことで、診断薬の予算根拠となり得るデータフィードバックループが機能不全に陥っています。国家医学カリキュラムがHEVジェノタイプと感染経路を区別するようになるまで、検査量の成長は真の疾患発生率に遅れをとり、予測CAGRから約0.7パーセントポイントが削減されます。

価格感度と限られた償還

Aetnaの2024年通達は、HEV PCRの償還を抗体陽性患者に限定し、定期的な出生前または移植スクリーニングを除外しており、米国の検査機関は汎用ウイルス量コードで請求せざるを得ず、しばしば否認されます。低・中所得国では、10米ドルのELISAが多くのリスク層の日収を上回り、公的予算はHIV、マラリア、結核の診断薬を優先しています。メーカーは、高所得市場での高価格・低量の分子販売と、コモディティ価格の迅速検査入札との間でバランスを取りながら、利益率の圧縮に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:ELISA優位の中で分子検査が地歩を固める

ELISAは2025年のE型肝炎診断検査市場収益の43.55%を引き続き占めており、低い変動コストで大量検体をバッチ処理する病院検査機関に支えられています。RocheのElecsys抗HEV IgMは、世界8,000台以上のcobas アナライザーの設置基盤で18分の結果を提供し、既存サプライヤーに実質的なチャネルリーチをもたらしています。GrifolsのProcleix NAT検査は血液センターでの存在感を拡大しており、HIV、HBV、HCVと並行してHEV RNAを検出する能力がCAGR 8.25%でのマルチプレックス採用を加速しています。迅速ラテラルフローキットはアウトブレイク対応に不可欠であり続けています:WantaiのWHOリスト掲載ストリップは15分で目視判定結果を提供し、大量注文では1.50米ドル前後で小売されています。

ELISAメーカーへのイノベーション圧力が高まっています。ナノ粒子コンジュゲートによりシグナルを増幅するデジタルELISAプラットフォームは感度の4倍向上を約束し、曝露後のより早期検出を可能にしますが、アナライザー1台あたり約20万米ドルの設備投資コストが三次医療センターへの普及を制限しています。E型肝炎診断検査産業は二極化しており、分子ベンダーは高利益率の輸血アカウントを追求し、ラテラルフロー専門企業は人道支援入札においてコストと保存期間で競争しています。「その他」カテゴリー(ウェスタンブロット確認検査およびRUOジェノタイピングキット)は基準ウイルス学検査機関での関連性を維持していますが、価値プールの5%未満にとどまっています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

検体タイプ別:便検査が最も急成長するセグメントとして台頭

血清および血漿は2025年のE型肝炎診断検査市場の70.53%を占め、標準的な急性肝炎ワークフローと整合しています。ELISAおよび化学発光検査は既存の血清アナライザーにシームレスに統合され、大量処理環境での一検査あたりの変動コストを5米ドル未満に抑えています。便検査は最も急成長するセグメントであり、自治体がポリオウイルスやノロウイルスをすでに追跡している廃水ダッシュボードにHEV RNAを追加するにつれて、CAGR 9.85%で拡大しています。食品安全検査機関も、強化された欧州連合およびUSDAガイドラインのもとで豚肉および貝類のバッチを認証するために糞便マトリックスPCRを採用しています。

核酸安定化培地の進歩により、便検体は常温で最大72時間分析可能な状態を維持できるようになり、コールドチェーンインフラのない農村クリニックにとって画期的な変化をもたらしています。E型肝炎診断検査市場は、環境プログラムが臨床ウイルス学で使用されるものと同じ抽出カートリッジを調達するため、分野横断的な需要から恩恵を受ける立場にあります。唾液と尿は依然として研究段階の検体マトリックスですが、初期データは症状発現後最初の1週間以内において血清と同等の感度を示唆しており、遠隔医療ワークフロー向けの将来的な自己採取キットの可能性を示しています。

エンドユーザー別:輸血安全義務の中で血液銀行が採用を加速

病院・クリニックは2025年に45.23%のシェアで最大の収益源であり続け、既存の免疫化学自動化を活用したバッチELISA形式に大きく依存しています。しかし、血液銀行・輸血センターは、日本からアイルランドまでの管轄区域が全数NAT スクリーニングを義務付けるにつれて、CAGR 8.55%で最も急速な成長軌道を示しています。このシフトにより、センターは高スループットアナライザーを設置し、安定した試薬パイプラインを確保することが求められ、サービス契約をバンドルしてLIMSをリモートで統合できる多国籍ベンダーが有利となっています。

診断基準検査機関は、小規模病院が院内で実施できない外部委託検査を担う堅固な中間層を占めています。ARUPおよびMayo Clinic Laboratoriesは複雑なジェノタイピングとウイルス量定量を管理し、移植受容者および慢性感染のニッチ市場を活用しています。環境・食品検査機関は「その他のエンドユーザー」バケットを形成しており、欧州食品安全機関の義務により豚肉サプライチェーンのHEV汚染認証が求められることで成長が促進されている小規模ながら拡大中のコホートです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2025年の世界収益の38.13%でリーダーシップを維持しており、中国の広範なELISA基盤と日本の献血者全数NAT スクリーニングが牽引しています。WantaiのWHO事前認定キットが政府調達を支配しており、BGI Genomicsは次世代シーケンシングパネルを活用して省レベルの疾病予防管理センターとの契約を獲得しています。インドの流行負担は高いものの診断不足であり、2025年には急性肝炎疑い症例の20%未満しかHEV血清検査を受けておらず、啓発プログラムが成熟すれば潜在的な需要が顕在化することを示しています。

欧州は第2位であり、献血10,000件あたり約1件のHEV陽性ユニットを検出する英国の血液サービスが支えています。新規則2024/1938は検査バリデーションコストを引き上げますが、加盟国間でNAT品質を調和させ、予測可能な償還環境を育成しています。ドイツとフランスは免疫不全受血者に焦点を当てた選択的献血者スクリーニングを適用し、スペインとアイルランドは全数プログラムを実施しています。

中東・アフリカセグメントは成長エンジンであり、難民キャンプのアウトブレイクが保健省に迅速ストリップの備蓄を迫るにつれて、2031年にかけてCAGR 10.81%が予測されています。南アフリカの国立保健検査サービスは、非公式居住地に関連する都市クラスターへの対応として、州レベルのPCR能力を強化しています。湾岸協力会議諸国は出稼ぎ労働者の間でジェノタイプ1の輸入症例を報告しており、民間病院がマルチプレックス渡航パネルを採用するに至っています。

北米は規模が小さく、米国は献血者の全数スクリーニングを欠き、HEV発生率は豚肉消費者におけるジェノタイプ3の人畜共通感染曝露以外では低水準にとどまっています。カナダは免疫抑制患者の選択的スクリーニングに関するコスト便益シナリオを検討していますが、義務化はまだ存在しません。ラテンアメリカでは散発的な活動が見られ、ブラジルの保健当局は洪水関連アウトブレイク時にHEV IgMストリップを展開し、アルゼンチンは食肉処理場のセンチネルサーベイランスにHEV PCRを統合しています。

競合環境

E型肝炎診断検査市場は中程度の分散を示しており、世界収益の相当割合を超える企業は存在しないものの、規模の優位性が少数の多国籍企業へのリーダーシップ集中を促しています。2024年5月のBrukerによるELITechGroupの8億7,000万ユーロの買収は、より厳格な欧州連合バリデーション規則のもとでの検査開発に必要な資本閾値の上昇を示しました。Wantai Biological PharmacyはコストリーダーシップとWHO事前認定を活用して低・中所得国の公的入札を支配しており、迅速ストリップとELISA試薬を段階的価格でバンドルすることが多いです。

RocheとbioMérieuxは、アナライザー統合とLIS接続性を通じてプレミアム病院セグメントを守り、既存のcobas およびVIDASフリートと連携する30分IgM/IgG化学発光プロトコルを提供しています。GrifolsはProcleixマルチプレックスNATで血液銀行シェアを獲得しており、同社は最近ダウンタイムを25%削減するリモートトラブルシューティングソフトウェアを発表し、設置基盤をさらに強固にしています。

新興の破壊的企業は2つの陣営に集まっています。BGI Genomicsなどの中国次世代シーケンシング企業は西側の定価より最大30%安い価格を提示しながら、HEVジェノタイピングをより広範な病原体パネルにバンドルし、省レベルの公衆衛生検査機関に訴求しています。BiopandaやHealgenなどの迅速検査専門企業は2025年にカセット設計をアップグレードし、判定時間を10~15分に短縮し、感度を99%以上に改善しました。ポイントオブケアNATは依然として未開拓であり、ノースウェスタン大学のDASHプロトタイプは、ベッドサイドでPCRグレードの精度を提供できる機器不要の分子カートリッジの未活用ポテンシャルを示しています。

規制コンプライアンスが参入障壁として台頭しています。欧州連合のジェノタイプバリデーション要件とWHOトレーサビリティ基準は、深い臨床試験予算とグローバルな品質管理システムを持つ企業を優遇し、多層的な承認を乗り越えるリソースを欠く小規模血清学メーカーの買収ターゲットを生み出しています。

E型肝炎診断検査産業リーダー

Abbott Laboratories

Bio-Rad Laboratories Inc.

QIAGEN N.V.

Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Bioars S.A.がAlegraおよびAlegria 2システム向けに、E型肝炎IgGおよびIgM抗体をカバーする単一検査ELISAキットを発売しました。

- 2024年5月:BrukerがELITechGroupの8億7,000万ユーロの買収を完了し、分子診断製造能力を追加し、感染症検査カタログを拡充しました。

世界のE型肝炎診断検査市場レポートの範囲

レポートの範囲として、E型肝炎診断とは、主に肝臓に影響を与え、汚染された水や食品を通じて一般的に感染するE型肝炎ウイルス(HEV)による感染を検出するために使用される検査方法を指します。診断は主に、最近または過去の感染を示す血液中の抗HEV IgMおよびIgG抗体を同定する血清学的検査に基づいています。RT-PCRなどの分子検査も、早期および確認診断のためにHEV RNAを検出するために使用されます。これらの検査は、臨床医が感染を確認し、アウトブレイクを監視し、適切な患者管理を指導するのに役立ちます。

E型肝炎診断検査市場のセグメンテーションには、検査タイプ、検体タイプ、エンドユーザー、および地域が含まれます。検査タイプ別では、市場はELISAキット、PCR/NAT検査、迅速ラテラルフロー検査、その他にセグメント化されています。検体タイプ別では、市場は血清/血漿、便、その他にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、診断基準検査機関、血液銀行・輸血センター、その他のエンドユーザーにセグメント化されています。地域別では、世界市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ELISAキット |

| PCR/NAT検査 |

| 迅速ラテラルフロー検査 |

| その他 |

| 血清/血漿 |

| 便 |

| その他の検体タイプ |

| 病院・クリニック |

| 診断基準検査機関 |

| 血液銀行・輸血センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 検査タイプ別 | ELISAキット | |

| PCR/NAT検査 | ||

| 迅速ラテラルフロー検査 | ||

| その他 | ||

| 検体タイプ別 | 血清/血漿 | |

| 便 | ||

| その他の検体タイプ | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断基準検査機関 | ||

| 血液銀行・輸血センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

E型肝炎診断検査市場における新製品発売を促進する要因は何ですか?

血液安全義務とアウトブレイク頻度の上昇が、ターンアラウンドタイムを短縮しHEVを他の病原体とマルチプレックス化する検査に報酬をもたらしています。

どの検査形式が最も急速に成長していますか?

PCR/NAT検査は、血液銀行がジェノタイプ特異的RNA検出に移行するにつれて、CAGR 8.25%で拡大しています。

便PCRが注目を集めている理由は何ですか?

廃水および食品安全プログラムが便マトリックスPCRを使用してコミュニティ感染を予測しており、この検体タイプをCAGR 9.85%に向けて押し上げています。

欧州の規制はサプライヤーにどのような影響を与えていますか?

規則2024/1938はジェノタイプバリデーションとWHO標準トレーサビリティを義務付け、コンプライアンスコストを引き上げ、業界再編を促進しています。

流行国での採用を制限する要因は何ですか?

低い臨床認知度と患者の価格感度が、高い疾患負担にもかかわらず定期検査を抑制しています。

最終更新日: