ヨーロッパ体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

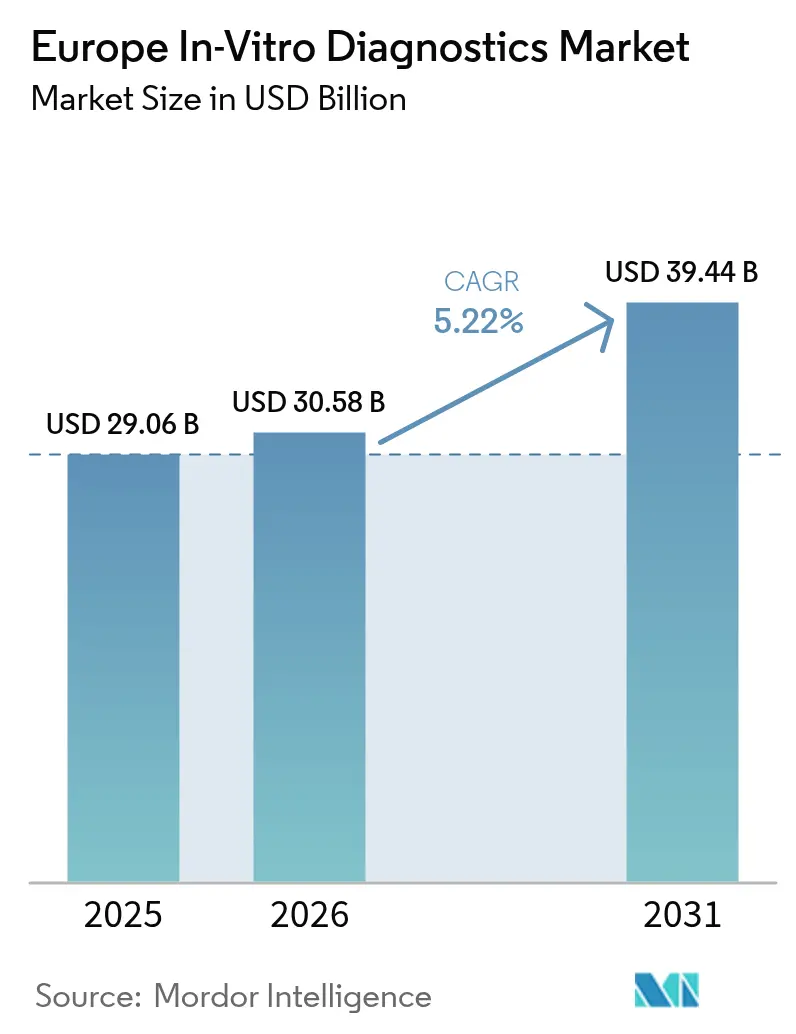

| 基準年の市場規模 (2025) | 29.06 十億米ドル |

| 市場規模 (2026) | 30.58 十億米ドル |

| 市場規模 (2031) | 39.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ体外診断市場分析

ヨーロッパ体外診断市場規模は、2025年に290億6,000万米ドル、2026年に305億8,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.22%で成長し、2031年までに394億4,000万米ドルに達する見込みです。

ヨーロッパの体外診断市場は、同地域が断続的な治療から予防的スクリーニングおよびパーソナライズドケアへと移行するにつれ、著しい成長を遂げています。主な成長要因としては、慢性疾患モニタリングに対する需要の増大、ポイント・オブ・ケアソリューションの分散化、精密医療の導入が挙げられます。65歳以上の高齢者人口は2050年までに41%増加すると予測されており、グルコース、脂質、腎臓パネルに対する安定した需要を支え続けています。さらに、フランス、ドイツ、英国における国家ゲノムプログラムが、シーケンシング試薬の採用を加速させています。感染症モニタリングの中核を担ってきた分子診断は、コンパニオン診断承認の増加とシーケンシングコストの低下に支えられ、腫瘍学および希少疾患の用途へと拡大しています。試薬・消耗品の売上が収益の主流を占める一方、最も急成長しているセグメントは医療機器としてのソフトウェアおよびクラウド接続型分析装置であり、GDPRサイバーセキュリティ要件のもとでの検査室のデジタルトランスフォーメーションを反映しています。競争環境は依然として激しく、多国籍企業が臨床化学における市場シェアを守る一方、小規模なイノベーターは迅速な分子カートリッジ、在宅検査キット、AI搭載の解析ツールに注力しています。

主要レポートのポイント

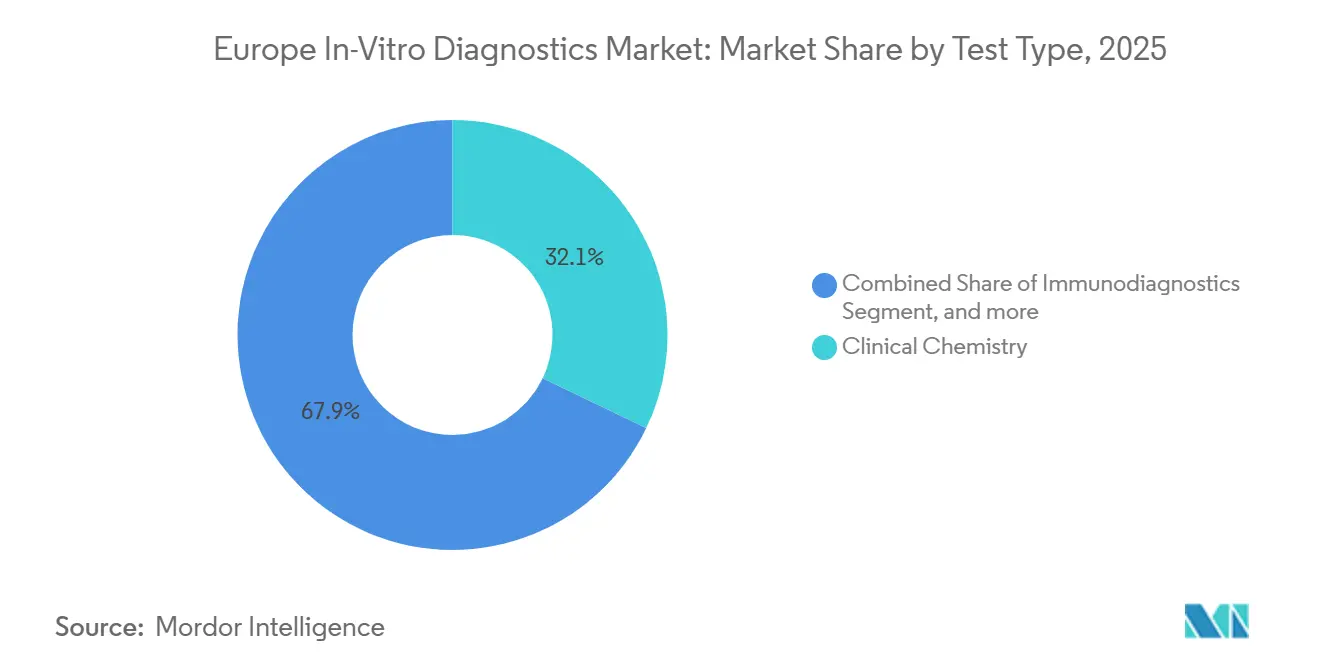

- 検査タイプ別では、臨床化学が2025年のヨーロッパ体外診断市場シェアの32.12%をリードし、分子診断は2031年までに7.43%のCAGRを記録すると予測されています。

- 製品別では、試薬・消耗品が2025年のヨーロッパ体外診断市場規模の54.65%を占め、ソフトウェア・サービスは2031年までに8.11%のCAGRで拡大する見込みです。

- エンドユーザー別では、診断検査室が2025年に46.43%の収益シェアを保持し、在宅ケア・ポイント・オブ・ケアセンターは2031年までに8.54%のCAGRで拡大しています。

- 使用可能性別では、使い捨てデバイスが2025年のヨーロッパ体外診断市場シェアの67.43%をリードし、再使用可能な体外診断デバイスは2031年までに7.65%のCAGRを記録すると予測されています。

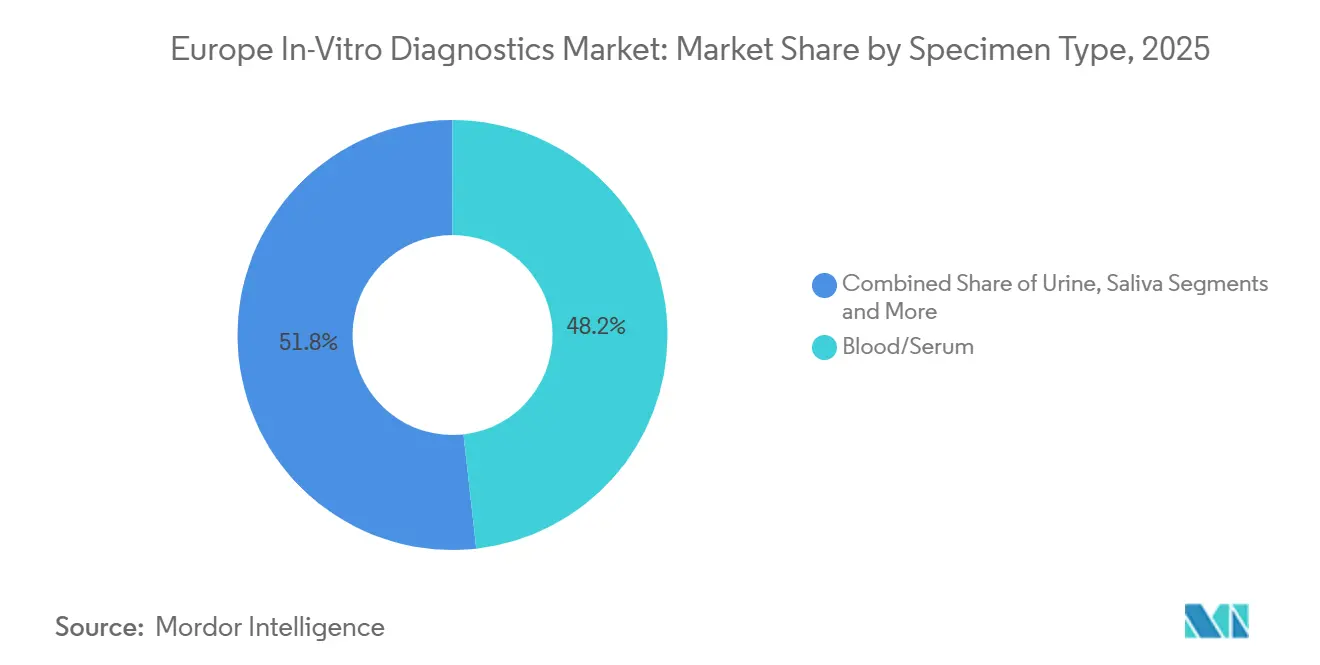

- 検体タイプ別では、血液・血清が2025年のヨーロッパ体外診断市場規模の48.23%を占め、尿は2031年までに7.22%のCAGRで拡大する見込みです。

- 用途別では、感染症が2025年に29.94%の収益シェアを保持し、糖尿病は2031年までに8.43%のCAGRで拡大しています。

- 地域別では、ドイツが2025年に24.76%の収益を獲得し、英国は2026年から2031年にかけて最速の6.43%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ体外診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および感染症の有病率の増大 | +1.2% | 汎ヨーロッパ、ドイツ・英国・フランス・イタリア・スペインで最も高い | 長期(4年以上) |

| ポイント・オブ・ケア検査の採用増加 | +0.9% | ドイツ、英国、フランス、ヨーロッパその他の農村部・医療過疎地域 | 中期(2〜4年) |

| 高齢者人口の増加と予防スクリーニングの推進 | +0.8% | 汎ヨーロッパ、ドイツ・イタリア・スペインで顕著 | 長期(4年以上) |

| 国家ゲノム医療プログラムの拡大 | +0.7% | フランス、ドイツ、英国、スペイン | 中期(2〜4年) |

| 遠隔検体採取のためのデジタルヘルス統合 | +0.6% | 英国、ドイツ、フランス、オランダ、北欧諸国でのパイロット | 中期(2〜4年) |

| 環境配慮型消耗品を推進する持続可能性義務 | +0.3% | EU全域、ドイツ・オランダ・北欧諸国が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および感染症の有病率の増大

多疾患併存は現在、65〜74歳のヨーロッパ人の50%に影響を与えており、2011年の44%から上昇し、平均余命と健康寿命の差がさらに拡大しています。2035年までに血圧、コレステロール、血糖値の年次測定を普遍化することを目標とする欧州委員会の「セーフ・ハーツ・プラン」は、HbA1c、脂質パネル、心臓バイオマーカー、腫瘍マーカーの一人当たり検査量の増加を促進しています[1]欧州委員会、「セーフ・ハーツ・プラン」、ec.europa.eu。感染症サーベイランスは引き続き重要な焦点であり、HIV、肝炎、呼吸器ウイルス、抗菌薬耐性プロファイリングのための統合分子パネルが、日常的な病院および公衆衛生業務の基盤を形成しています。bioMérieuxとOxford Nanoporeによる「AmPORE-TB」の発売は、薬剤耐性結核の特性評価に向けた迅速シーケンシングへの戦略的転換を示しています。慢性疾患および感染症セグメントにわたる持続的な需要は、ヨーロッパ体外診断市場のCAGRに推定1.2パーセントポイントの増加をもたらすと予想されています。

ポイント・オブ・ケア検査の採用増加

在宅入院プログラムの拡大に伴い、ポイント・オブ・ケア形式はヨーロッパの体外診断市場の30%以上に貢献しています。2024年までに4億5,000万英ポンドの投資に支えられたイングランドのバーチャルワード構想は、救急入院を削減するために患者近傍検査を活用しています。1時間以内に消化器系レポートを提供するFDA認可のQIAstat-Dxミニパネルは、プライマリケアおよび薬局環境における使いやすいカートリッジの採用を例示しています[2]QIAGEN、「QIAstat-Dx FDA認可プレスリリース」、qiagen.com。さらに、現在18のOECD加盟国で認可されている薬剤師主導の検査、および看護師管理の遠隔モニタリングプロトコルが、検体採取の分散化を推進しています。加速する償還フレームワークが市場成長をさらに促進し、ヨーロッパの体外診断市場のCAGRに0.9パーセントポイントの増加をもたらしています。

国家ゲノム医療プログラムの拡大

フランスの「プラン・フランス・メドゥシーヌ・ジェノミック」は、2023年末までに12,737件の希少疾患・がんレポートを30.6%の診断率で提供し、2027年までに年間235,000ゲノムを目標としています。ドイツの「genomDE」は、統一された国家インフラのもとで、シーケンシングを日常的な腫瘍学および希少疾患ケアに統合しています。英国NHSゲノム医療サービスは2024年に810,000件以上のゲノム検査を超え、腫瘍学経路全体に循環腫瘍DNA検査を組み込んでいます。スペインの「ヨーロッパゲノムプロジェクト」への貢献は、大陸規模の連携を強調しています。これらの取り組みは、コンパニオン診断の償還とデータ分析能力の拡大に伴い、ヨーロッパ体外診断市場の成長曲線に合計0.7パーセントポイントを加えます。

デジタルヘルス統合:遠隔検体採取と結果提供の強化

クラウド接続型分析装置とGDPR準拠の検査室情報システムが、暗号化された結果を患者ポータルに送信し、遠隔ケアモデルを支援しています。欧州健康データスペースは国境を越えた交換のための相互運用性ルールを定め、セーフ・ハーツ・プランはAI心血管ツールに2,000万ユーロを充当しています。IlluminaのTruSight腫瘍学包括的検査に対するCMS償還(1検査当たり2,989.55米ドル)は、分散型検査室における包括的ゲノムプロファイリングに対する支払者の受容を示しています。堅牢な暗号化、仮名化、サイバーセキュリティ監査は調達の前提条件として残りますが、成功したパイロットは市場CAGRに0.6パーセントポイントを貢献しています。

抑制要因の影響分析*

| 抑制要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU IVDRに基づく厳格かつ長期にわたる規制承認プロセス | −0.8% | 汎ヨーロッパ、中小企業に最も厳しい | 短期(2年以内) |

| 高コスト分子診断に対する償還の不確実性 | −0.5% | ドイツ、フランス、英国、イタリア、その他では断片的 | 中期(2〜4年) |

| 検査室の人材不足と運営上の制約 | −0.4% | ドイツ、英国、フランス、オランダ、農村部 | 長期(4年以上) |

| クラウド接続型分析装置に関するデータセキュリティとプライバシーの懸念 | −0.2% | 地域全体、ドイツとフランスで最も厳格な執行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU IVDRに基づく厳格かつ長期にわたる規制承認プロセス

2024年時点で、体外診断製品の3分の2が2022年EU IVDRに基づく認証を待っており、認証機関の能力を圧迫し、市場投入までの時間を長期化させています[3]欧州委員会、「IVDR移行状況アップデート」、ec.europa.eu。中小企業は不均衡な文書化および臨床的エビデンスコストを負担しており、市場撤退のリスクがあります。2025年12月の欧州委員会提案は画期的なデバイスへの加速経路を概説していますが、救済は2027年以前には実現しません。この結果生じるボトルネックは、短期的にヨーロッパ体外診断市場のCAGRから0.8パーセントポイントを削減します。

検査室の人材不足と運営上の制約

医療従事者の高齢化は患者の人口動態と並行しています。欧州委員会・OECD「ヘルス・アット・ア・グランス2024」レビューは、技術者の退職加速を受け、研修枠の拡大と定着インセンティブの強化を促しています。自動化が一部のギャップを補う一方、資本予算とサービスエンジニアの確保が小規模検査室での採用を制限しています。慢性的な人材不足はスループットを低下させ、ターンアラウンドタイムを延ばし、長期的なヨーロッパ体外診断市場の拡大から0.4パーセントポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子診断が勢いを増す

臨床化学は2025年収益の32.12%を維持しましたが、分子診断は7.43%のCAGRで最も速く拡大すると予測されており、シーケンシング消耗品とバイオインフォマティクスのヨーロッパ体外診断市場規模を押し上げています。EGFR、RET、NTRK変異に対するコンパニオン診断承認と国家シーケンシング補助金が組み合わさり、試薬への継続的な需要を促進しています。1日160件の分子検査が可能なQIAstat-Dx Riseなどの迅速マルチプレックスプラットフォームは、分散型急性期ケアの量に対応するために必要なスループット向上を例示しています。日常的な生化学検査は慢性疾患管理に不可欠であり続け、病院検査室のベースロードを支えています。

感染症パネルを超えて、分子検査は腫瘍学、微小残存病変モニタリング、遺伝性がんスクリーニング、薬理ゲノミクスへと浸透しています。IlluminaのCMS償還済みTruSight腫瘍学包括的ワークフローは支払者の信頼を強調し、地域センターでの採用を円滑化しています。心臓病学および精神医学における遺伝子型ガイド薬物投与は、ドイツとオランダの償還アジェンダに載っており、ヨーロッパ体外診断市場のさらなる拡大への舞台を整えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

製品・サービス別:ソフトウェア・サービスが加速

試薬・消耗品は、化学、免疫測定、PCRワークフロー向けの定期的なキットにより、2025年収益の54.65%を獲得しました。検査室がミドルウェア接続性を備えたモジュール式・省エネ型分析装置を好む中、機器群は更新サイクルに入っています。検査室がAI解析、品質ダッシュボード、サイバーセキュリティ強化を統合するにつれ、ソフトウェア・サービスは8.11%のCAGRで成長します。

ヨーロッパ体外診断市場はサブスクリプションモデルから恩恵を受けています。ゲノム当たり課金分析、クラウド検査室情報システムモジュール、遠隔校正サービスはいずれも予測可能な年金収入を生み出しています。Gentian Diagnosticsの2026年における既存の高スループット化学ラインでの新規検査法共同開発パートナーシップは、小規模イノベーターが既存企業のフットプリントを活用するアセットライトな経路を示しています。

使用可能性別:使い捨てが依然主流、再使用可能品が台頭

単回使用ストリップ、カセット、分子カートリッジは、交差汚染リスクを排除し規制認可を簡素化するため、2025年に67.43%のシェアを保持しました。しかし、持続可能性調達基準の厳格化に伴い、再使用可能な分析装置、電極、マルチテストセンサーは7.65%のCAGRで成長すると予測されています。EU「グリーンディール」目標と病院の炭素会計は、リサイクル可能な消耗品を備えた耐久性プラットフォームを評価しています。

患者を毎日訪問する在宅入院モデルは、複数回使用にわたって償却できる堅牢な携帯型分析装置を好み、このトレンドが使い捨ての根強い優位性を排除することなく、将来のヨーロッパ体外診断市場の購買を再使用可能品へと傾けています。

検体タイプ別:血液がリード、尿が上昇

血液・血清は2025年収益の48.23%を生み出し、化学、血液学、免疫測定、次世代シーケンシングワークフローにおける優位性を維持しています。セーフ・ハーツ・プランに基づく年次コレステロール・グルコーススクリーニング目標が、高量の採血スループットを維持しています。しかし、在宅用微量アルブミン、ケトン、妊娠キットの普及に伴い、尿検査は7.22%のCAGRで成長すると予測されています。

唾液はホルモン・遺伝子検査においてニッチを開拓しており、組織生検は腫瘍学のゴールドスタンダードであり続ける一方、液体生検は連続的ながんモニタリングのために台頭しています。非侵襲的マトリックスは患者のコンプライアンスを広げますが、ヨーロッパ体外診断市場は臨床的に実用可能なデータの大部分を静脈採血に依存し続けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:感染症がトップ、糖尿病が急増

感染症検査は2025年に29.94%のシェアを保持し、呼吸器パネル、HIV・肝炎スクリーニング、抗菌薬耐性検出に支えられています。しかし、糖尿病用途は持続血糖モニターがインスリン投与システムと統合し予防スクリーニングが強化されるにつれ、8.43%のCAGRで最も速く成長します。腫瘍学と心臓病学は、それぞれゲノム医療とセーフ・ハーツのマイルストーンから恩恵を受け、コンパニオン診断と脂質パネルの量を拡大しています。

自己免疫、腎臓病学、出生前、輸血安全セグメントがヨーロッパ体外診断産業のポートフォリオを補完しており、それぞれガイドライン主導の検査頻度に支えられていますが、予測期間中の糖尿病モニタリングの成長速度に匹敵するものはありません。

エンドユーザー別:在宅ケア・ポイント・オブ・ケアセンターが台頭

診断検査室は集中型高スループット能力により2025年収益の46.43%を支配しましたが、在宅ケア・ポイント・オブ・ケアセンターは8.54%のCAGRを記録すると予測されており、格差が縮小しています。フランス、スペイン、英国の在宅入院プログラムは、ベッドサイドでの意思決定に携帯型分析装置を依存しています。薬局・看護師主導の検査がアクセスをさらに分散化し、非伝統的な環境をヨーロッパ体外診断市場規模への貢献者として位置づけています。

病院は複雑な検査の優位性を維持し、学術機関は次世代シーケンシング研究とバイオマーカー発見を推進しています。2035年までに検査の最大25%が在宅に移行する可能性を示す調査データは、分散型ケアモデルの背後にある勢いを強調しています。

地域分析

ドイツは2025年に24.76%の収益を占め、大規模な被保険者人口、集中治療インフラ、genomDE精密医療投資を活用して最大の国別シェアを維持しています。自動化と抗菌薬耐性プロトコルの高い採用率が、安定した機器更新サイクルと試薬の継続的需要を確保しています。

英国は、NHSゲノム医療サービスが循環腫瘍DNA検査を標準的な腫瘍学に統合し、検証済み検査の調達を合理化し、患者近傍診断に依存するバーチャルワードを拡大するにつれ、2031年までに最速の6.43%のCAGRを記録します。革新的なデバイスへの迅速な承認を可能にするブレグジット後の規制経路が採用をさらに加速させています。

フランス、イタリア、スペインは「ヨーロッパゲノムプロジェクト」の傘下でパーソナライズドメディシンとシーケンシングのためにEU復興基金を活用し、北欧諸国はデジタル相互運用性と環境配慮型調達を重視しており、多様な医療システムモデル全体でヨーロッパ体外診断市場を活性化させています。

競争環境

2025年には、Roche、Abbott、Siemens Healthineers、Danaherの4つの多国籍企業が市場を支配し、確立された化学・免疫測定プラットフォームを通じて収益の55%以上を集合的に獲得しました。bioMérieuxは2025年上半期に20億4,400万ユーロの売上を報告し、2026年のAccellix買収を通じて細胞・遺伝子治療品質管理向けの迅速フローサイトメトリーソリューションへと戦略的に拡大しました。Illuminaの2026年CMS償還承認は腫瘍学プロファイリングの需要を大幅に押し上げ、RevvityとElement Biosciencesの新生児シーケンシングに関するパートナーシップは規制リスクを軽減するための共同イノベーションを例示しました。

新興競合他社は、特に迅速分子カートリッジとAI駆動の解析ソリューションにおいてニッチな機会を活用しています。これらのプレーヤーは、サブスクリプションベースのデジタルワークフロー、エコデザイン取り組み、ミドルウェア相互運用性を通じて差別化を図っています。提案されているEU IVDR改革は画期的な参入者に機会をもたらす可能性がありますが、規制環境は引き続き強固なコンプライアンスインフラを持つ既存企業に有利です。

ヨーロッパ体外診断産業リーダー

Illumina, Inc.

Sysmex Corp.

QIAGEN N.V.

bioMerieux SA

F. Hoffmann-La Roche AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:bioMérieuxは、細胞・遺伝子治療品質管理向けの迅速フローサイトメトリーソリューションを強化するためにAccellixを買収しました。

- 2026年1月:IlluminaはTruSight腫瘍学包括的検査に対して1検査当たり2,989.55米ドルのCMS償還を確保し、包括的ゲノムプロファイリングへのアクセスを拡大しました。

- 2026年1月:Gentian Diagnosticsは、主流の化学分析装置上で新規検査法を共同開発するためにグローバルな体外診断リーダーと独占契約を締結し、2027年下半期の発売を目標としています。

- 2025年1月:RevvityとElement Biosciencesは、臨床体外診断承認を計画しながら、シーケンシングベースの新生児検査ワークフローを共同開発することに合意しました。

ヨーロッパ体外診断市場レポートの範囲

本レポートの範囲として、体外診断とは、様々な疾患、状態、または感染症を診断、モニタリング、スクリーニング、評価するために検査室または消費者が在宅で実施する検査を指します。体外診断製品は、疾患またはその他の状態の診断に使用することを目的とした試薬、機器、システムです。体外診断は現在の医療システムの不可欠な部分を形成しています。入院期間と回復の必要性を軽減します。

ヨーロッパ体外診断市場は、検査タイプ(臨床化学、免疫診断、分子診断、血液学、微生物学・ラテラルフロー、凝固、ポイント・オブ・ケア検査、その他の検査)、製品・サービス(試薬・消耗品、機器・分析装置、ソフトウェア・サービス)、使用可能性(使い捨て、再使用可能)、検体タイプ(血液・血清、尿、唾液、組織・生検、その他)、用途(感染症、糖尿病、がん・腫瘍学、心臓病学、自己免疫疾患、腎臓病学、出生前・遺伝子スクリーニング、血液スクリーニング、その他)、エンドユーザー(学術・研究機関、診断検査室、在宅ケア・ポイント・オブ・ケアセンター、病院・クリニック、その他)、地域(ドイツ、英国、フランス、イタリア、スペイン、ヨーロッパその他)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 臨床化学 |

| 免疫診断 |

| 分子診断 |

| 血液学 |

| 微生物学・ラテラルフロー |

| 凝固 |

| ポイント・オブ・ケア(迅速)検査 |

| その他の検査 |

| 試薬・消耗品 |

| 機器・分析装置 |

| ソフトウェア・サービス |

| 使い捨て体外診断デバイス |

| 再使用可能体外診断デバイス |

| 血液・血清 |

| 尿 |

| 唾液 |

| 組織・生検 |

| その他の検体タイプ |

| 感染症 |

| 糖尿病 |

| がん・腫瘍学 |

| 心臓病学 |

| 自己免疫疾患 |

| 腎臓病学・腎臓パネル |

| 出生前・遺伝子スクリーニング |

| 血液スクリーニング |

| その他の用途 |

| 学術・研究機関 |

| 診断検査室 |

| 在宅ケア・ポイント・オブ・ケアセンター |

| 病院・クリニック |

| その他のエンドユーザー |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ヨーロッパその他 |

| 検査タイプ別 | 臨床化学 |

| 免疫診断 | |

| 分子診断 | |

| 血液学 | |

| 微生物学・ラテラルフロー | |

| 凝固 | |

| ポイント・オブ・ケア(迅速)検査 | |

| その他の検査 | |

| 製品・サービス別 | 試薬・消耗品 |

| 機器・分析装置 | |

| ソフトウェア・サービス | |

| 使用可能性別 | 使い捨て体外診断デバイス |

| 再使用可能体外診断デバイス | |

| 検体タイプ別 | 血液・血清 |

| 尿 | |

| 唾液 | |

| 組織・生検 | |

| その他の検体タイプ | |

| 用途別 | 感染症 |

| 糖尿病 | |

| がん・腫瘍学 | |

| 心臓病学 | |

| 自己免疫疾患 | |

| 腎臓病学・腎臓パネル | |

| 出生前・遺伝子スクリーニング | |

| 血液スクリーニング | |

| その他の用途 | |

| エンドユーザー別 | 学術・研究機関 |

| 診断検査室 | |

| 在宅ケア・ポイント・オブ・ケアセンター | |

| 病院・クリニック | |

| その他のエンドユーザー | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ヨーロッパその他 |

レポートで回答される主要な質問

2031年までのヨーロッパ体外診断市場の予測値は?

2031年までに394億4,000万米ドルに達すると予測されています。

ヨーロッパ全体で最も速く拡大している検査タイプは?

分子診断は2026年から2031年にかけて7.43%のCAGRで成長すると予測されています。

ドイツのヨーロッパ診断収益に占めるシェアはどのくらいですか?

ドイツは2025年の地域収益の24.76%を占めました。

ヨーロッパの検査室でソフトウェア・サービスが急速に成長している理由は?

GDPR準拠のデジタルプラットフォーム、AI分析、サブスクリプションモデルがソフトウェア・サービスの8.11%のCAGRを牽引しています。

最も高い成長ポテンシャルを示すエンドユーザー環境は?

在宅ケア・ポイント・オブ・ケアセンターは、バーチャルワードモデルの拡大に伴い、2031年までに8.54%のCAGRで拡大すると予測されています。

現在デバイス承認を遅らせている規制上の課題は何ですか?

長期にわたるEU IVDR認証サイクル(2024年時点でデバイスの66%が認可待ち)が市場のボトルネックを生み出しています。

最終更新日: