顧みられない熱帯病診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

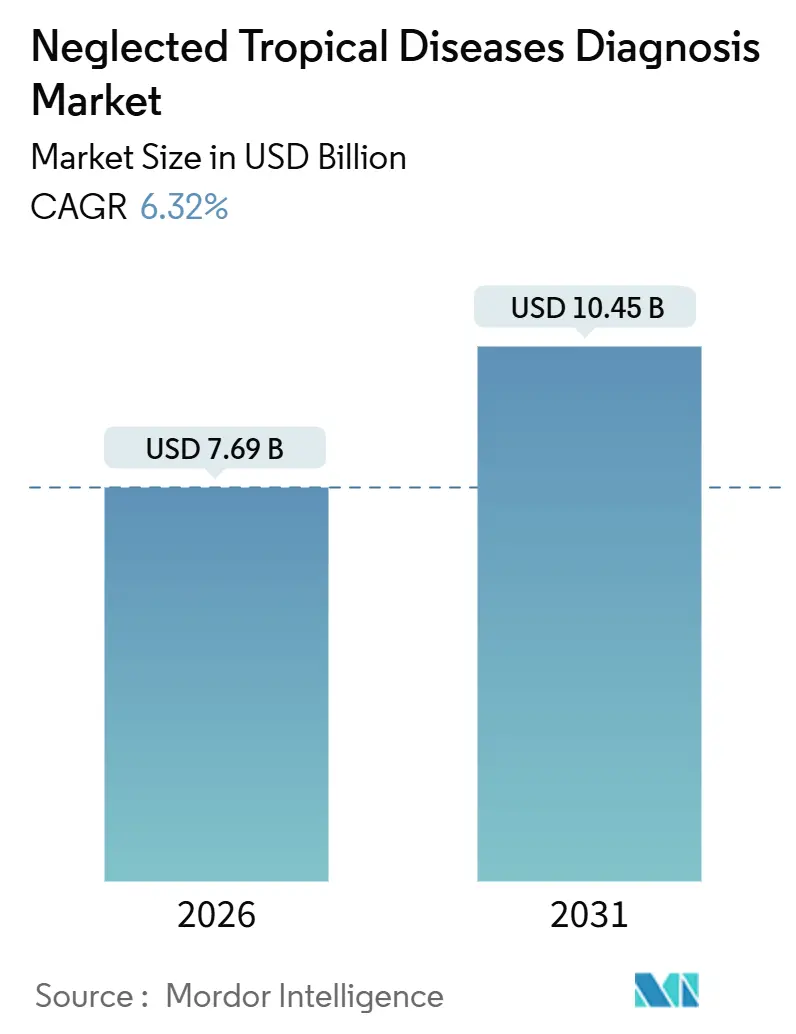

| 市場規模 (2026) | 7.69 十億米ドル |

| 市場規模 (2031) | 10.45 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる顧みられない熱帯病診断市場分析

顧みられない熱帯病診断市場規模は2026年に76億9,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.32%で成長し、2031年までに104億5,000万米ドルに達する見込みです。

デング熱、シャーガス病、リンパ系フィラリア症における症例数の持続的増加が診断対象市場を拡大させており、多国間機関からのマイルストーン連動型資金提供とCRISPRおよび等温増幅プラットフォームの成熟化が開発サイクルを短縮しています。商業競争は複数のアルボウイルスを一つのアッセイにまとめたマルチプレックスカートリッジへとシフトしており、病原体あたりのコストを圧縮し、保健省の調達意思決定を簡素化しています。都市部の基準検査室は依然として複雑なワークフローを主導していますが、ポータブルPCRおよびラテラルフロー・カセットが遠隔地における結果の所要時間を数日から数時間へと短縮し、WHO事前認定基準を満たすサプライヤーに新たな収益回廊を創出しています。地域別では、北米は低い流行地性にもかかわらずプレミアムなイノベーション支出を獲得しており、一方でアジア太平洋はインドとインドネシアが地区レベルのハブを拡充しベクター監視プロトコルを調和させる中で最も高い成長を示しています。

主要レポートのポイント

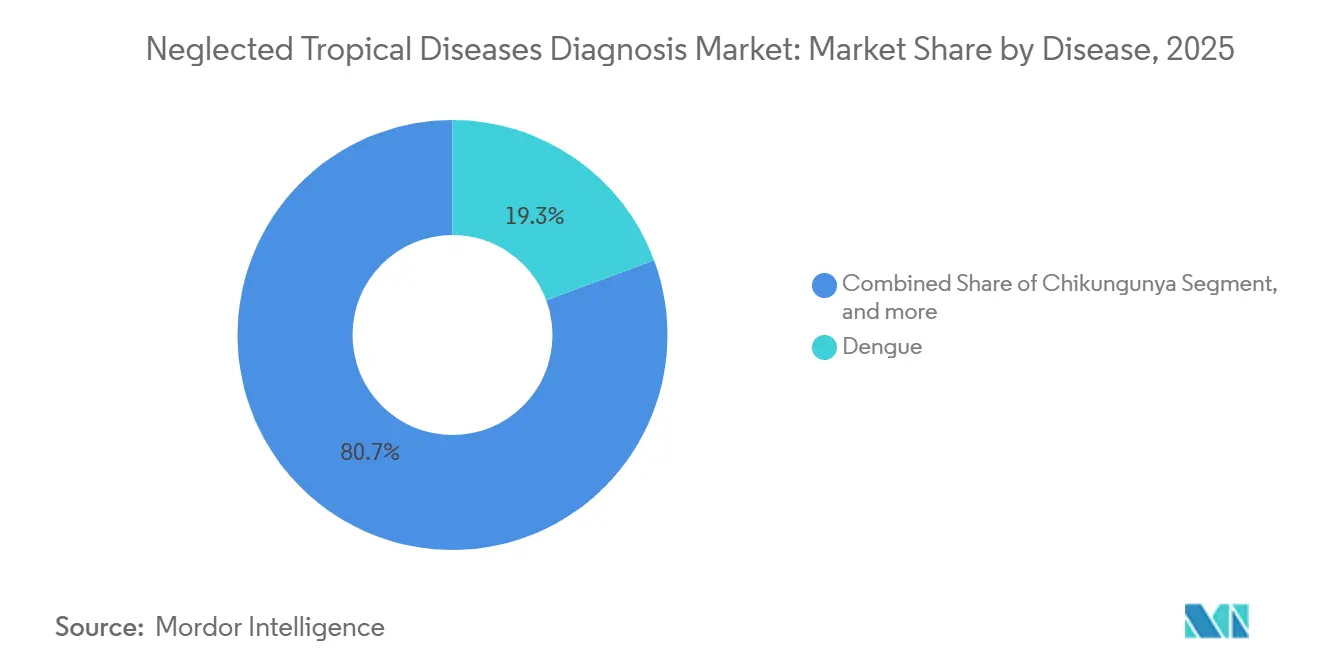

- 疾患別では、デング熱が2025年に19.34%の収益シェアをリードし、リンパ系フィラリア症診断は2031年にかけてCAGR 8.54%で進展しています。

- 診断方法別では、従来的手法が2025年の顧みられない熱帯病診断市場において54.43%のシェアを獲得し、分子・現代的手法は2031年にかけてCAGR 8.65%で上昇しています。

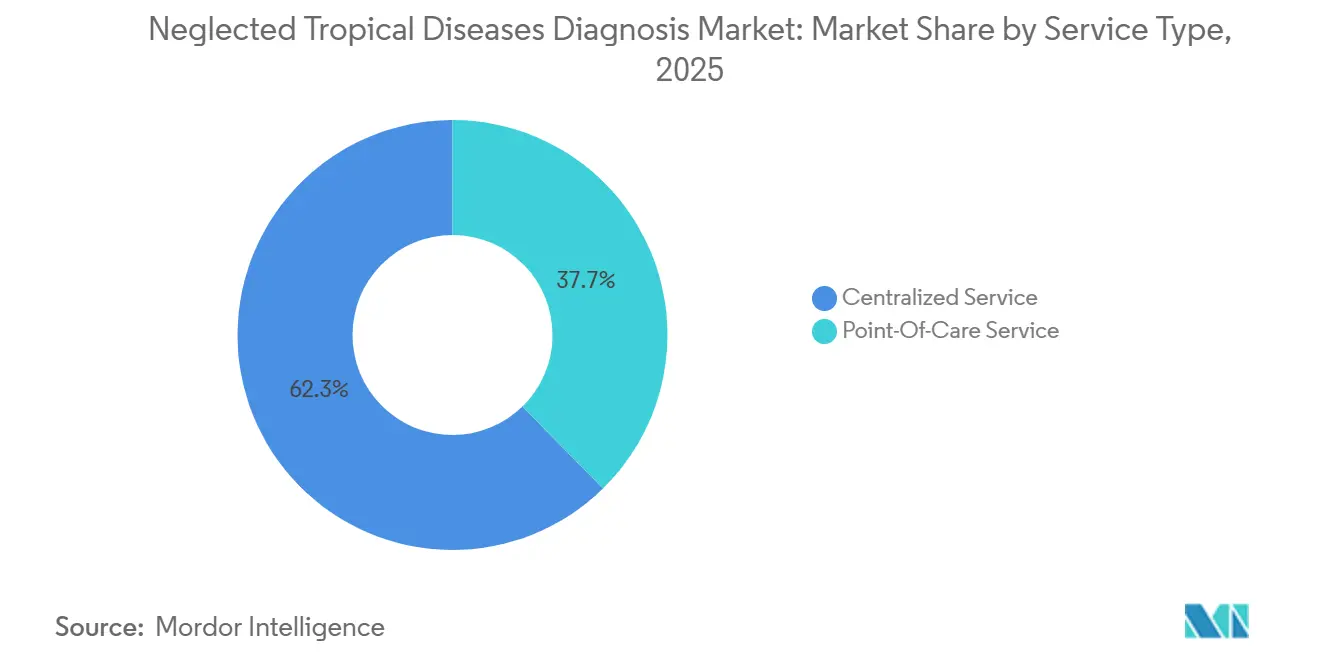

- サービスタイプ別では、集中型検査室が2025年の取扱量の62.34%を占め、ポイント・オブ・ケアサービスは2031年にかけてCAGR 9.65%で拡大しています。

- エンドユーザー別では、臨床検査室が2025年の需要の48.43%を占め、病院・クリニックは2031年にかけてCAGR 9.86%を記録しています。

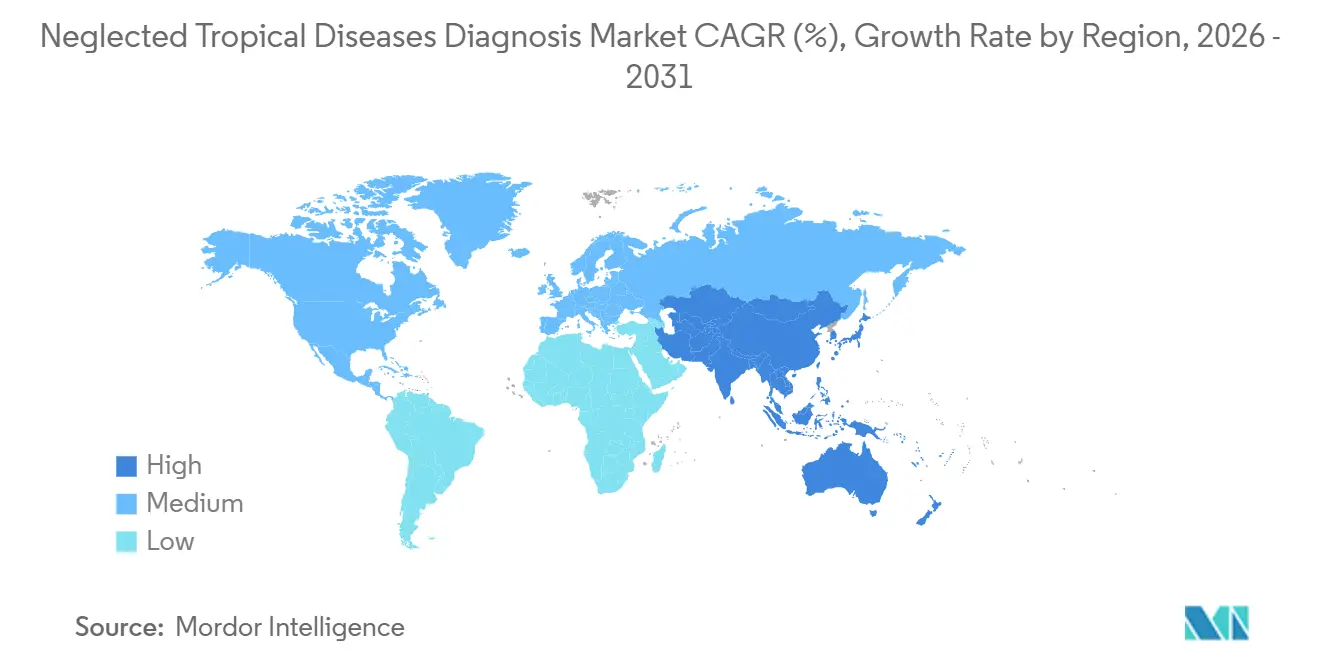

- 地域別では、北米が2025年の顧みられない熱帯病診断市場シェアの41.43%を占め、アジア太平洋が2026年~2031年において最高のCAGR 7.54%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の顧みられない熱帯病診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 顧みられない熱帯病の負担増大 | +1.2% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 中期(2~4年) |

| 世界的な保健イニシアチブと資金調達の強化 | +1.0% | WHO アフリカ地域および東南アジア地域 | 長期(4年以上) |

| 診断プラットフォームにおける技術的進歩 | +1.1% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 流行地域における医療インフラの拡充 | +0.9% | アジア太平洋、サハラ以南アフリカ、ラテンアメリカ | 長期(4年以上) |

| ポイント・オブ・ケア検査ソリューションの採用拡大 | +1.0% | インド、ブラジル、ナイジェリア | 中期(2~4年) |

| 統合型デジタル疾病監視システムの台頭 | +0.8% | アジア太平洋、東アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

顧みられない熱帯病の負担増大

2024年の南北アメリカにおけるデング熱感染者数は650万件を超え、エルニーニョによる降雨量増加がネッタイシマカの生息域を拡大させたことで前年比3倍となりました。リンパ系フィラリア症は依然として世界で5,100万人に影響を与えており、標準的な野外検査では低密度感染を見逃す13の紛争影響国において撲滅努力が停滞しています。シャーガス病の有病率はスペインおよびアメリカ合衆国で上昇しており、北米では推定30万人の未診断保菌者が存在します。アフリカ・トリパノソーマ症は2024年に記録症例数が1,000件を下回りましたが、ゼロに近い伝播を維持するためには無症候性保有宿主を検出できる超高感度LAMPアッセイへの依存が続いています。この多面的な負担が、保健省に対して薬物投与キャンペーンの不可欠な前提条件として診断予算を確保させる動因となっています。

世界的な保健イニシアチブと資金調達の強化

世界銀行は2025年に5億米ドルの融資枠を承認し、そのうち18%をNTD診断能力に充て、検査室の整備をより広範なパンデミック対策計画に組み込みました。ビル&メリンダ・ゲイツ財団は2024年に5年間で12億米ドルを拠出し、そのほぼ4分の1が蠕虫制御のための診断イノベーション支援に充てられました[1]ビル&メリンダ・ゲイツ財団、「NTD撲滅戦略2024-2029」、gatesfoundation.org。USAIDは2025年にNTDプログラムを27カ国に拡大し、集団薬物投与キャンペーンに診断品質保証を統合しました。Unitaidの2024年における1,500万件のデング熱NS1検査の共同調達は、数量保証が価格を圧縮できることを示しましたが、一方で単一の製造遅延がサプライチェーンの脆弱性を浮き彫りにしました。これらの複数年にわたるコミットメントは需要を安定させ、サプライヤーがWHO事前認定を追求する意欲を高めています。

診断プラットフォームにおける技術的進歩

CepheidのGeneXpertは2024年にWHO事前認定を取得し、デング熱、チクングニア熱、ジカ熱、黄熱病の結果を90分で提供する4重カートリッジを実現しました。これは世界1万以上のサイトに及ぶ既存の結核診断基盤を活用したものです。AbbottのCRISPRベースのリンパ系フィラリア症アッセイは、2025年のタンザニアでの野外試験においてELISAより40%低コストで96%の感度を示しました。スマートフォン連携AI顕微鏡プラットフォームは寄生虫計数時間を70%短縮し、地域保健ワーカーへのタスクシフティングを可能にしています[2]ロンドン熱帯衛生学校、「AI対応寄生虫顕微鏡検査」、lshtm.ac.uk。TwistDxのRPA化学キットは2025年にシャーガス病診断においてCE-IVD認証を取得し、電力が乏しいクリニックでの分子検査を可能にしました。これらの技術は総じて、診断の高度化をインフラ制約から切り離すものです。

流行地域における医療インフラの拡充

インドは2025年度にカラ・アザールおよびフィラリア症の迅速検査を備えた1,200の健康・ウェルネスセンターを建設するために120億インドルピー(1億4,400万米ドル)を予算計上しました。ブラジルは2024年から2025年にかけて市区町村検査室ネットワークを18%拡大し、デング熱およびシャーガス病のスクリーニングをプライマリケアのワークフローに組み込みました。ナイジェリアは2024年に300の農村クリニックに太陽光発電式冷蔵保管設備を後付けし、かつて分子診断の普及を妨げていた電力不足に対処しました。しかし、エチオピアの2025年のデング熱迅速検査の在庫切れは、中央倉庫が地区の補充に失敗した際のサプライチェーンの脆弱性を露呈しました。インフラの向上は、それを維持する消耗品パイプラインと同程度の強さにとどまります。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遠隔地における医療アクセスの制限 | -0.7% | サハラ以南アフリカ、アマゾン流域、太平洋諸島 | 長期(4年以上) |

| 高度な診断技術の高コスト | -0.6% | 低・中所得の流行国 | 中期(2~4年) |

| 医療提供者の認識不足 | -0.4% | 農村部の南アジア、サハラ以南アフリカ、中央アメリカ | 中期(2~4年) |

| 規制および品質保証上の課題 | -0.5% | 世界全体、特にWHO経路が存在しない地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遠隔地における医療アクセスの制限

約12億人が検査室から2時間以上離れた場所に居住しており、従来の診断から除外されています。パプアニューギニアの2024年調査では、フィラリア症陽性症例の63%が徒歩または船でしか到達できない村落に存在し、輸送に1週間かかる状況では抗原検査が非現実的であることが判明しました。2025年のチャドにおける監査では、41%の保健所が機能する冷蔵設備を欠いており、分子診断の普及を制約していることが明らかになりました[3]国境なき医師団、「チャドにおけるコールドチェーン監査」、msf.org。ナイジェリアでは農村部の住民18,000人に対して検査技師が1人という状況であり、都市部と比較して6倍の不足となっています。遠隔顕微鏡検査のパイロット事業は有望ですが、通信帯域のコストが広範な展開を妨げています。

高度な診断技術の高コスト

15~40米ドルで価格設定された分子NTD検査は、マラウイおよびハイチにおける年間一人当たり医療予算の最大60%を消費し、日常的な使用を制限しています。Rocheのcobas Liatデング熱アッセイは1検査あたり28米ドルのコストがかかり、民間病院への採用に限定されており、公共施設は感度の低い2米ドルの迅速検査に依存しています。GeneXpertモジュールは17,000米ドルのコストがかかり、これは地区病院の診断予算3年分に相当します。Abbottは2024年にGavi対象国向けにデング熱NS1を0.85米ドルで供給することを約束しましたが、付随するトレーニングおよび品質管理が1.20米ドルを追加し、普及を制限しています。国内製造はコストを下げる可能性がありますが、承認の相互認証は依然として乏しい状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患別:デング熱が主導し、フィラリア症が将来の上昇余地を牽引

デング熱診断は2025年収益の19.34%を獲得し、ウイルスの年間4億件の感染数とプライマリケアにおけるNS1抗原プラットフォームの普及の両方を反映しています。リンパ系フィラリア症検査の顧みられない熱帯病診断市場は最も速く成長すると予測されており、集団薬物投与前の抗原スクリーニングを義務付ける撲滅プログラムにより、2031年にかけてCAGR 8.54%で進展します。2025年の米国血液バンク検査で22%増加を含む非流行地域でのシャーガス病監視の増加が、慢性感染アッセイの商業的フットプリントを拡大しています。

アフリカ・トリパノソーマ症は撲滅閾値に近づいていますが、無症候性保有宿主を検出するための超高感度分子検査はプレミアム価格で設定されています。狂犬病診断は普及が進んでいませんが、WHOの2025年の検査室確認の要請が病院をラテラルフロー抗原キットへと誘導しています。フランベジアおよびブルーリ潰瘍などのあまり知られていない疾患は合わせて顧みられない熱帯病診断市場の5%未満を占めており、認識の低さとWHO事前認定アッセイの少なさを反映しています。それでも、ペルーの2024年における嚢虫症への超音波ガイド下PCRへの移行は、高度な画像・分子ハイブリッドが精密療法を解放しつつあることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

診断方法別:分子プラットフォームの台頭

従来の顕微鏡検査、血清学的検査、培養法は、低い消耗品コストがリソースの制約されたクリニックに適しているため、2025年に54.43%のシェアを維持しました。しかし、分子・現代的手法はCAGR 8.65%で上昇しており、CRISPRおよび等温増幅化学がコスト格差を縮小しています。AbbottのAlinity m Resp-4-Plexなどのマルチプレックスカートリッジは病原体あたりの価格を引き下げ、調達を簡素化し、検査室がシングルプレックスのワークフローから転換するインセンティブを与えています。

顕微鏡検査は依然として蠕虫検出の基盤ですが、撲滅プロトコルにおけるWHOの2025年の抗原検査への優先は、その優位性を侵食しています。デジタルPCRおよび次世代シーケンシングは、1サンプルあたり200米ドル超の価格を考慮すると依然として研究中心ですが、ドロップレットデジタルPCRはすでにブラジルのベクター制御プログラムに情報を提供しています。規模の経済が構築されるにつれ、顧みられない熱帯病診断における分子法の市場シェアは、2031年以前に大量・時間重視の環境において血清学的検査を凌駕すると予測されます。

サービスタイプ別:ポイント・オブ・ケアが急速に前進

集中型検査室は2025年の取扱量の62.34%を生み出し、自動化されたバッチ処理能力と外部熟練度監視の恩恵を受けました。しかし、ポイント・オブ・ケアサービスはCAGR 9.65%で進展しており、プライマリケアレベルで展開可能な迅速検査を優先するドナー調達基準によって推進されています。Thermo Fisherの2025年のグローバルファンド助成金によるポータブルPCRの展開は、分子診断の分散化に資金を提供するドナーの意欲を確認するものです。

ハイブリッド階層化が台頭しています:地区検査室が血清学的検査を管理し、州の基準検査室が遺伝子型解析を担当することで、コストと速度の両方を最適化しています。在宅医療は顧みられない熱帯病診断市場のわずか3%を占めるにすぎませんが、ブラジルでテストされた自己投与型デング熱キットは89%のユーザー精度を達成し、償還経路が明確化されれば潜在的な需要があることを示しています。移動式トラック検査室は境界を曖昧にし、到達困難な集団に対して集中型検査室の品質でポイント・オブ・ケアに近い所要時間を提供しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:病院がギャップを縮小

臨床検査室は2025年の需要の48.43%を占め、国家監視を支えるRocheおよびSiemensの高スループット機器によって支持されています。病院・クリニックは、デング熱のような時間的に重要な疾患に対してオンサイト診断を優先する統合ケアモデルにより、CAGR 9.86%で拡大すると予測されています。デング熱では血小板トレンドが輸液管理を導きます。

Quest Diagnosticsの2024年のアフリカ検査医学会とのパートナーシップは集中型検査室の統合を例示していますが、タイの2025年における76の地方病院へのPCR分析装置の設置はデング熱確認時間を72時間から4時間に短縮し、病院の自律性への意欲を強調しています。在宅医療は、自己検査に対するCOVID後の親しみやすさに形成されながら徐々に前進していますが、ケアへの連携は依然として未解決のままです。

地域分析

北米は低い流行地性にもかかわらず2025年収益の41.43%を占め、NIHによるNTD研究への2億8,700万米ドルの資金提供(そのうち34%が診断を対象)と、2024年~2025年にFDAが7件のファストトラック指定を付与したことによって牽引されました。シャーガス病に関する血液バンクスクリーニングのコンプライアンスは、FDAの新たな執行書簡を受けて2025年に94%に上昇し、血清学的需要を刺激しました。カナダは旅行者向けの薬局ベースのデング熱検査を承認し、非流行地域の小売チャネルを拡大しました。一方、メキシコは国境を越えたアウトブレイクを受けて23の国境クリニックに迅速検査を装備しました。

アジア太平洋は成長エンジンであり、インドが2025年度に1,800万件のデング熱迅速検査を調達し、インドネシアが500の地区ハブを開設して平均アクセス距離を12キロメートルに短縮する中、2031年にかけてCAGR 7.54%で進展しています。中国は一帯一路の保健援助の下でパキスタンに30万件のデング熱キットを輸出し、日本はネッタイシマカがより北方へ移動するにつれて国内デング熱検査を認可しました。オーストラリアは太平洋島嶼国の診断ネットワークを拡充するためにAUD 4,200万(2,800万米ドル)を投資し、保健インフラを通じた地域外交を強化しました。

欧州、中東・アフリカ、南米が残りのシェアを構成しています。2025年にアフリカCDCの5つの地域検査室が開設され、外部への検体送付を抑制しました。UAEはフリーゾーンの物流を活用して東アフリカのデング熱検査の40%を再輸出しました。南米の600万件のシャーガス病負担はアルゼンチンの3米ドル迅速検査の発売を促し、コスト破壊的な地域代替品を提供しました。ブラジルの国内メーカーは2025年に国内デング熱需要の52%を供給し、欧州のCE-IVD手続きは中東・アフリカの多くの入札において重要な規制ゲートウェイであり続けました。

競合状況

市場集中度は中程度であり、上位5社が2025年収益の48%を占め、地域専門企業の参入余地が残っています。Abbottの2024年における4つのアッセイの事前認定取得への取り組みは、規制コストを償却する幅の効率性を示しており、一方でRocheはcobas プラットフォームの汎用サンプル前処理を活用してNTD検査を日常的な臨床パネルに組み込んでいます。SD Biosensorは韓国FDAの認証を先行取得し、次いでWHOの依拠を活用して事前認定サイクルを短縮することで市場投入時間を加速させています。Thermo Fisherの23件の有効な等温増幅特許はライセンス交渉力を生み出し、bioMérieuxのセネガルの輸送ネットワーク買収は前分析変数を管理するための垂直統合を例示しています。

ホワイトスペースは、太陽光発電式・機器不要のアッセイが現在の普及率15%以下の未開拓需要を解放できる超低リソース地帯にあります。Sherlock BiosciencesはFINDと提携し、土壌伝播蠕虫向けに5米ドル未満のCRISPRキットを開発しており、既存企業が対応できていない価格上の問題点を標的としています。市販後監査では、野外使用アッセイの31%が品質チェックに不合格であることが示されており、確立されたブランドの評判を脅かす執行上のギャップを浮き彫りにするとともに、品質重視の新規参入者にニッチを開いています。ビジネスモデルは単品販売からバンドルソリューションへとシフトしており、Siemens Healthineersの10年間のタンザニアサービス契約は、ターンキー型検査室運営が取引的なキット収益を超えた長期的な年金収入を確保できることを示しています。

顧みられない熱帯病診断産業のリーダー企業

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

bioMérieux SA

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:世界保健機関(WHO)とドイツの製薬会社Bayer AGは、3つの致死的な顧みられない熱帯病(NTD)に対する無償治療の拡大を支援するための長年にわたる協力関係を更新しました。

- 2025年10月:グローバルヘルス革新技術(GHIT)ファンドは、結核(TB)、顧みられない熱帯病(NTD)、マラリアの診断薬およびワクチン開発のための4つの研究開発プロジェクトに173億円(1,160万米ドル)を投資しました。

世界の顧みられない熱帯病診断市場レポートの調査範囲

本レポートの調査範囲として、顧みられない熱帯病(NTD)診断とは、主に熱帯・亜熱帯地域の貧困層に影響を与える感染症の特定と検出を指します。これには、特定のNTDの存在を確認するためのさまざまな診断ツールおよび検査の活用が含まれます。正確な診断は、これらの疾患の効果的な治療、制御、および最終的な撲滅に不可欠です。

顧みられない熱帯病診断市場は、疾患別(デング熱、チクングニア熱、狂犬病、ハンセン病、ブルーリ潰瘍、フランベジア、リンパ系フィラリア症、テニア症・嚢虫症、食品媒介吸虫症、エキノコックス症、シャーガス病、ドラクンクルス症、アフリカ・トリパノソーマ症、その他の疾患)、診断方法別(従来法および分子・現代的手法)、サービスタイプ別(集中型およびポイント・オブ・ケア)、エンドユーザー別(臨床検査室、病院・クリニック、在宅医療)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| デング熱 |

| チクングニア熱 |

| 狂犬病 |

| ハンセン病 |

| ブルーリ潰瘍 |

| フランベジア |

| リンパ系フィラリア症 |

| テニア症・嚢虫症 |

| 食品媒介吸虫症 |

| エキノコックス症 |

| シャーガス病 |

| ドラクンクルス症 |

| アフリカ・トリパノソーマ症 |

| その他の疾患 |

| 従来的手法 |

| 分子・現代的手法 |

| 集中型サービス |

| ポイント・オブ・ケアサービス |

| 臨床検査室 |

| 病院・クリニック |

| 在宅医療 |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患別 | デング熱 | |

| チクングニア熱 | ||

| 狂犬病 | ||

| ハンセン病 | ||

| ブルーリ潰瘍 | ||

| フランベジア | ||

| リンパ系フィラリア症 | ||

| テニア症・嚢虫症 | ||

| 食品媒介吸虫症 | ||

| エキノコックス症 | ||

| シャーガス病 | ||

| ドラクンクルス症 | ||

| アフリカ・トリパノソーマ症 | ||

| その他の疾患 | ||

| 診断方法別 | 従来的手法 | |

| 分子・現代的手法 | ||

| サービスタイプ別 | 集中型サービス | |

| ポイント・オブ・ケアサービス | ||

| エンドユーザー別 | 臨床検査室 | |

| 病院・クリニック | ||

| 在宅医療 | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年における顧みられない熱帯病診断市場の規模はどのくらいですか?

市場は2026年に76億9,000万米ドルと評価されており、2031年までに104億5,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する疾患セグメントはどれですか?

リンパ系フィラリア症診断は、撲滅プログラムのスクリーニング義務付けにより、CAGR 8.54%で成長すると予測されています。

分子法は現在どのくらいのシェアを持っていますか?

従来的手法が依然として主導していますが、分子・現代的手法はCAGR 8.65%で上昇しており、2031年以前に大量処理環境において血清学的検査を凌駕する軌道にあります。

どの地域が成長をリードしていますか?

アジア太平洋はインドおよびインドネシアのインフラ拡充に支えられ、最高の地域CAGR 7.54%を記録しています。

主要サプライヤーはどこですか?

Abbott、Roche、Thermo Fisher、bioMérieux、Bio-Radが合わせて2025年収益の48%を占めており、中程度の集中度を示しています。

ターンキー型検査室契約は競争をどのように変えていますか?

Siemens Healthineersの10年間のタンザニア契約のような長期サービス契約は、収益を一回限りのキット販売からバンドル型運営モデルへとシフトさせ、顧客ロックインを深めています。

最終更新日: