産業用放射線検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.22 十億米ドル |

| 成長率 (2026 - 2031) | 8.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用放射線検査市場分析

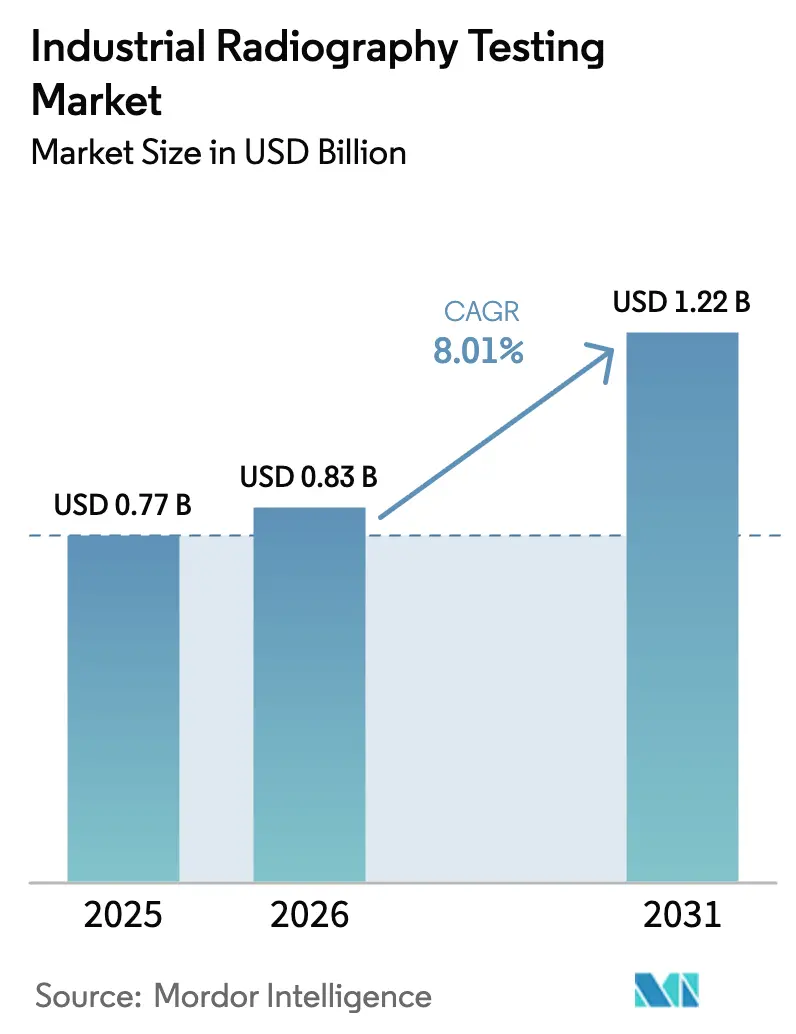

産業用放射線検査市場規模は、2025年の7億7,000万米ドルから2026年には8億3,000万米ドルに増加し、2031年までに12億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.01%で成長します。エンドユーザーがフィルムをデジタルフラットパネル検出器に置き換えることで検査サイクルが短縮され、消耗品コストが低下するにつれて需要が拡大しています。インラインコンピューテッド・トモグラフィー(CT)スキャナーは、研究開発セルから大量生産の航空宇宙、積層造形、バッテリーパックラインへと移行しており、体積データが数分で構造的完全性を検証します。パイプライン事業者は、API 1104、ASME B31.3、ISO 17636-2のより厳格な義務を満たすためにクローラー搭載X線システムの使用を拡大しており、電子機器組立業者は炭化ケイ素パワーモジュールのサブミクロンボイドを検出するマイクロフォーカスユニットを採用しています。人工知能(AI)アルゴリズムが放射線技師のレビュー時間を短縮し、成果ベースのサービス契約を可能にすることで、ソフトウェア中心の収益が増加しています。一方、設備投資の逆風が小規模サービス企業での普及を抑制しています。競争圧力は再利用性の経済性、AI対応検出器、ハードウェア・クラウド分析・認定解釈サービスをバンドルするパートナーシップを中心に展開しており、コンポーネント中心ではなくソリューション中心の差別化へのシフトを示しています。

主要レポートのポイント

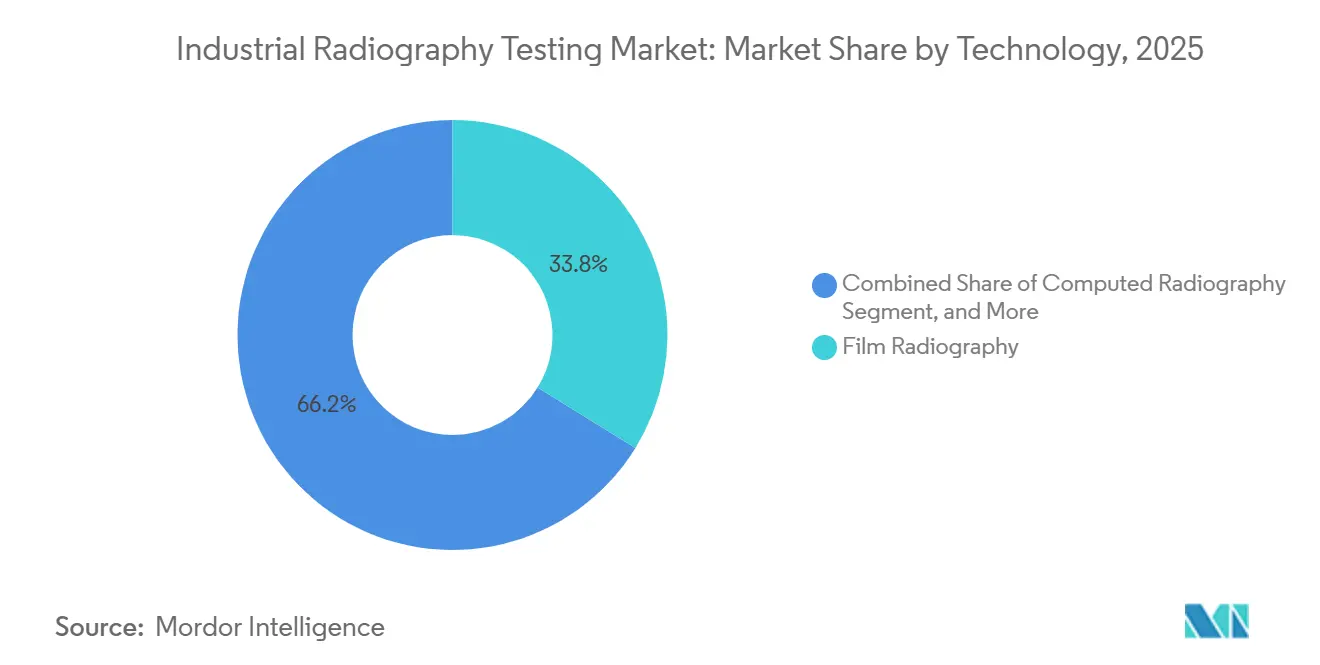

- 技術別では、フィルム放射線撮影が2025年の産業用放射線検査市場シェアの33.81%をリードし、ダイレクト・ラジオグラフィーは2031年にかけてCAGR 8.08%で成長しています。

- 撮像技術別では、X線放射線撮影が2025年に70.48%の収益シェアを占め、デジタルX線放射線撮影は2026年から2031年にかけてCAGR 8.11%を記録すると予測されています。

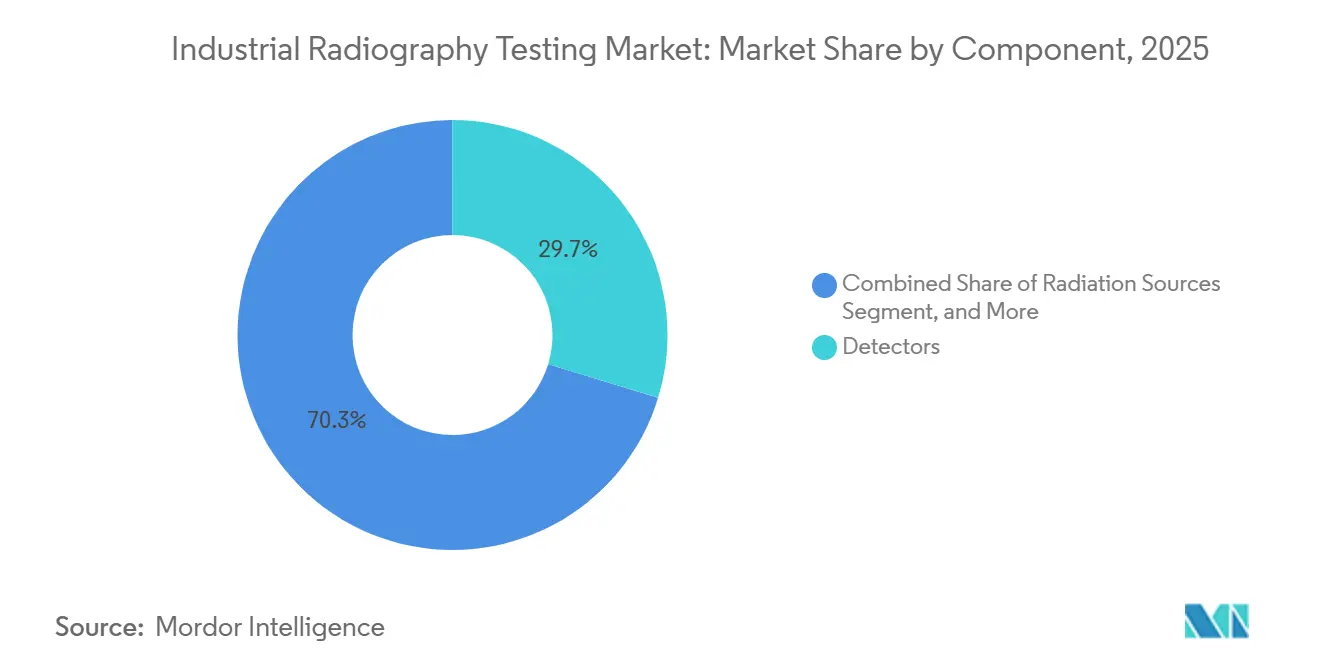

- コンポーネント別では、検出器が2025年収益の29.72%を占め、ソフトウェアおよびサービスは2026年から2031年にかけてCAGR 8.05%で拡大すると予測されています。

- エンドユーザー産業別では、石油・ガスおよび石油化学用途が2025年需要の23.93%を占め、電子機器・半導体はCAGR 8.15%で2031年まで最も速く成長すると予測されています。

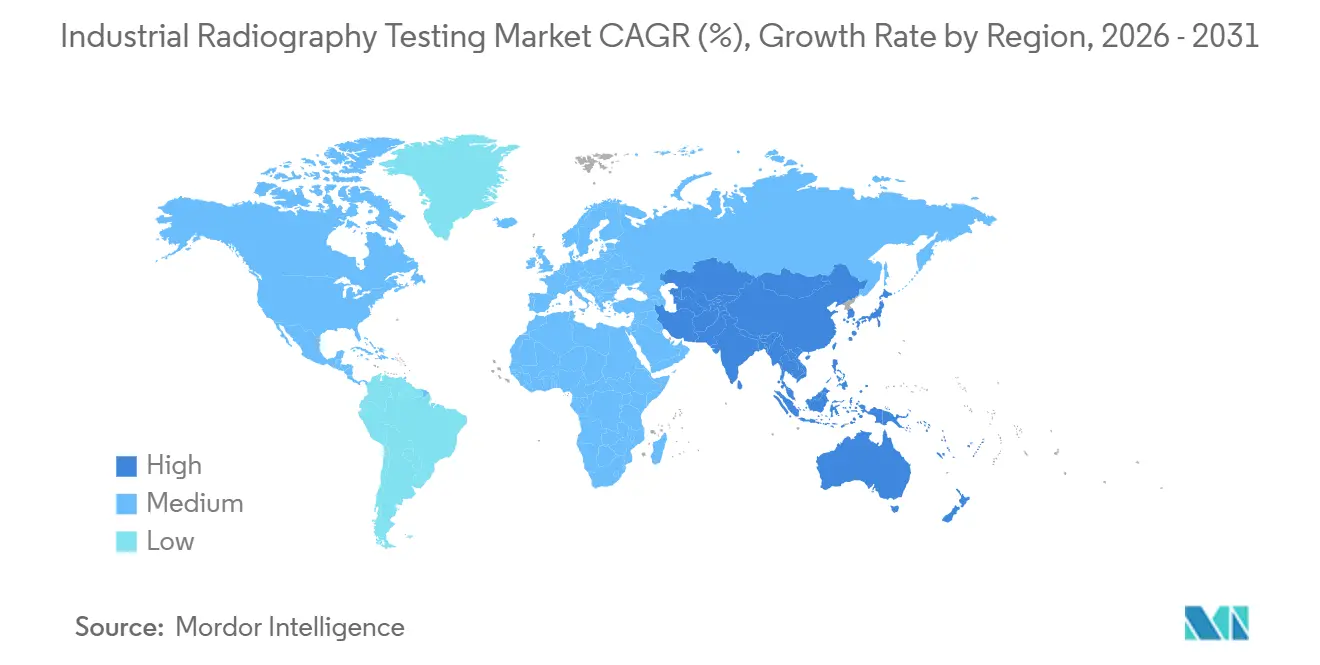

- 地域別では、アジア太平洋地域が2025年収益の32.64%を占め、2026年から2031年にかけてCAGR 8.22%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用放射線検査市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙および自動車軽量アセンブリにおける体積検査需要の増加 | +1.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 石油・ガスパイプライン完全性に関する厳格な安全規制 | +1.5% | グローバル、中東・北米に集中 | 長期(4年以上) |

| フィルムからデジタル放射線撮影への移行による検査スループットの加速 | +1.4% | グローバル | 短期(2年以内) |

| 再生可能エネルギーの建設拡大によるウィンドブレードおよび圧力容器試験の推進 | +1.2% | 欧州、アジア太平洋、北米 | 中期(2〜4年) |

| 積層造形生産品質保証のためのインラインCT | +1.0% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| EV工場における炭化ケイ素パワーエレクトロニクスパッケージング向けマイクロフォーカスX線 | +0.9% | アジア太平洋、欧州、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空宇宙および自動車軽量アセンブリにおける体積検査需要の増加

複合材エアフレームおよびバッテリー電気自動車プラットフォームは、二次元フィルムでは検出できない気孔率、層間剥離、溶接欠陥の三次元マッピングを必要とします。サブ100マイクロメートルのボクセル解像度を提供するインラインCTユニットが最終組立ラインに導入され、リアルタイムの合否判定が可能になっています。自動車バッテリーパックメーカーは、バスバーのアルミニウムと銅の超音波溶接を検証するためにマイクロフォーカスX線を使用し、熱サイクルによる亀裂を防止しています。検出器ベンダーは、より大型のフラットパネルアレイと高速再構成アルゴリズムで対応し、スキャンからレポートまでの時間を数時間から数分に短縮しています。これらの生産性向上は、ダイレクト・ラジオグラフィーシステムの8.08%成長軌道を強化しています。

石油・ガスパイプライン完全性に関する厳格な安全規制

API 1104は、サワーガスラインの周溶接に対して100%の放射線検査を義務付けており、ASME B31.3は漏洩が即時危険をもたらすカテゴリーM流体への体積試験を拡張しています。[1]米国石油協会、「API 1104 – パイプラインおよび関連施設の溶接」、api.org サウジアラムコの100億米ドル規模のマスターガスシステムフェーズ3は、4,000kmの新規パイプにわたるクローラーベースの自動放射線撮影を推進する代表的な事例です。ISO 17636-2などの統一デジタル規格は国境を越えた機器認定を可能にし、再検査リスクを低減してグローバル普及を支援しています。これらの規制は、原油価格の変動にもかかわらず長期的な需要を維持しています。

フィルムからデジタル放射線撮影への移行による検査スループットの加速

フィルムの湿式化学ワークフローと使い捨て消耗品は1日の撮影量を制限し、リーン製造の要件と相反しています。フラットパネル検出器は数秒で画像を取得し、暗室を不要にし、規制上のトレーサビリティを維持するDICONDEアーカイブと統合されます。最大100万回の露光に対応する再利用可能なパネルは、GE Vernovaのコストモデルによれば、中規模サイトで2年以内に投資回収を実現します。ISO 17636-2のデジタル受け入れ基準をフィルムと同等とするグローバルコードが規制上の障壁を解消し、急速な転換を促進しています。

再生可能エネルギーの建設拡大によるウィンドブレードおよび圧力容器試験の推進

洋上および陸上風力プログラムは、超音波結合が困難な80mを超える複合材ブレードに対して放射線撮影を規定しており、しわや乾燥スポットなどの欠陥が性能を低下させます。[2]国際電気標準会議、「IEC 61400-5 – 風力タービンブレード」、iec.ch ASME第VIII-2節に基づいて製造された水素貯蔵容器も、周期的な圧力サービスに入る前に放射線溶接検証が必要です。ポータブルバッテリー駆動X線セットが遠隔地の風力発電所で稼働するようになり、フィールドアプリケーションの対象範囲が拡大し、デジタルX線の8.11%成長率を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルフラットパネル検出器システムの高い設備投資と総所有コスト | -1.2% | グローバル、価格に敏感な新興市場で顕著 | 短期(2年以内) |

| 放射線安全コンプライアンスによるダウンタイム | -0.8% | 北米、欧州、規制市場 | 中期(2〜4年) |

| 認定レベルIII放射線技師の不足 | -0.7% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 複合材におけるフェーズドアレイ超音波探傷とテラヘルツとの競合 | -0.5% | 北米、欧州の航空宇宙・自動車ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルフラットパネル検出器システムの高い設備投資と総所有コスト

5万米ドルから15万米ドルの範囲の検出器価格は、小規模請負業者の採用を遅らせ、年間撮影回数が少ない場合には投資回収期間が3年以上に延びます。コンピューテッド・ラジオグラフィープレートはより安価な中間ステップを提供しますが、高スループット工場が必要とする即時読み出しには対応していません。ベンダーはリースおよびサブスクリプションモデルを試験的に導入していますが、二次市場の流動性の欠如と変動する輸入関税が多くの新興市場の購入者を躊躇させています。その結果、フィルムは低量・価格敏感な地域で依然として使用されています。

放射線安全コンプライアンスによるダウンタイム

北米および欧州の規制当局は、除外ゾーン、線量測定、定期的な漏洩試験を要求しており、これにより各シフトで数時間検査クルーが待機することがあります。[3]原子力規制委員会、「産業用放射線撮影の放射線安全要件」、nrc.gov 電気的に切り替え可能なX線管は継続的な被曝リスクを低減しますが、サイト許可、バッジ監視、四半期ごとの監査は依然として非生産的な時間を追加します。サービス企業はAIベースのスクリーニングを統合して人間によるレビューを圧縮することで対応していますが、コンプライアンスのダウンタイムは固定オーバーヘッドとして残り、特にターンアラウンドウィンドウが短いフィールド作業においてマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:再利用性の経済性がデジタル検出器を支持するにつれてダイレクト・ラジオグラフィーが拡大

ダイレクト・ラジオグラフィーは、組織が再利用可能なパネルによって消耗品コストを大幅に削減できることを認識したことで、2025年にフィルムからの増分シェアを獲得し、デジタルワークフローの産業用放射線検査市場規模がCAGR 8.08%で加速するのを助けました。設備投資コストはコンピューテッド・ラジオグラフィープレートより高いままですが、リーンラインはダイレクトシステムのみが提供するリアルタイムフィードバックを重視しています。航空宇宙インテグレーターは現在、少なくとも100 kV、100万ショット寿命、DICONDEコンプライアンスに対応したフラットパネル検出器を指定し、フリート全体で均一なデータトレイルを確保しています。積層造形では、ダイレクト・ラジオグラフィーのCT拡張機能が体積欠陥マップを生成し、パウダーベッドビルドを層ごとに検証します。これはフィルムでは実現できない機能です。

フィルムは電力が乏しく使い捨てカセットの展開が簡単な遠隔地フィールド作業での関連性を維持していますが、その産業用放射線検査市場シェアは着実に低下しています。ISO 17636-2のフィルムベースのISO 17636-1との同等性が規制上のハードルを解消し、フィルム暗室の廃止の波を引き起こしました。コンピューテッド・ラジオグラフィープレートは、フィルムとダイレクトパネルの間の移行ブリッジとして位置づけられていますが、60秒のプレートスキャンは高スループットの自動車・電子機器工場では不十分です。今後、ニューラルネットワーク支援再構成がスキャンからレポートまでのループをさらに圧縮し、成長アプリケーションにおけるダイレクト・ラジオグラフィーの優位性を強化し、レガシーワークフローとのパフォーマンスギャップを拡大するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

撮像技術別:規制負担の強化に伴いデジタルX線放射線撮影がガンマ線を上回る

X線技術は2025年収益の70.48%を占め、ユーザーがイリジウム192およびコバルト60のライセンスおよび廃棄の問題を回避するにつれて、デジタルX線管に関連する産業用放射線検査市場規模は2031年にかけて急速に拡大すると予測されています。現代の450 kV管は、かつてガンマ線源のみが対応していた100mm鋼板を透過し、一部の遠隔地パイプラインサイトを除いて同位体を不要にしています。国際原子力機関(IAEA)コードに準拠した各国規制当局が書類手続きの基準を引き上げ、サービス企業を即時オフ可能で安全ゾーンを縮小できる管ベースの代替手段へと誘導しています。

ガンマ線は、ポータブル同位体が発電機ロジスティクスを回避できるオフグリッドパイプライン建設での地位を維持していますが、その産業用放射線検査市場シェアは毎年低下しています。高性能サブセットであるマイクロフォーカスX線は、サブミクロンの焦点スポットがシステムインパッケージはんだ接合部のボイドを検出できる半導体ファブで急成長しています。一方、X線階層の頂点に位置するCTは、複合材ウィングボックスやロケットターボポンプ鋳造品など、体積定量化を必要とするプログラムを獲得しています。これらのトレンドを総合すると、デジタルX線は戦略的成長軌道にあり、ガンマ線は安全規制の強化の下でニッチな地位へと移行しています。

コンポーネント別:AIが欠陥分類を自動化するにつれてソフトウェアおよびサービスが拡大

検出器は2025年に最大の単一ハードウェアラインであり続けましたが、ソフトウェアサブスクリプション、クラウド分析、予知保全パッケージに関連する収益プールはCAGR 8.05%で拡大しています。AI分類器は誤検知率を0.1%未満に抑えることでレベルIIIレビュー時間を削減し、希少な専門家が境界線上の判断に集中できるようにしています。その結果、時間・材料請求ではなく検出確率を保証する成果ベースの契約が支持を集め、価値がハードウェアから統合プラットフォームへとシフトしています。

X線管および発生装置は依然として設備投資予算の中核を占めていますが、改修プログラムがフルシステム更新サイクルを遅らせています。主にガンマ線である放射線源は上記の理由で減少しており、フィルムおよび消耗品はダイレクトパネルの普及に伴い縮小しています。ベンダーは検出器販売に5年間のクラウドライセンスをバンドルし、ハードウェアマージンが圧縮されても年金収益を確保しています。このサービスへのシフトは安定したキャッシュフローを確保し、顧客をより長期間囲い込み、産業用放射線検査市場全体の競争戦略を再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:先進パッケージング検査ニーズにより電子機器・半導体が急増

石油・ガス溶接試験が2025年の需要の23.93%を提供しましたが、3nmノードおよび炭化ケイ素パワーデバイスを追求するファブが現在最も速い成長を牽引しています。インラインCTステーションはウェーハ研削およびダイボンディングラインの隣に設置され、電気的故障を引き起こすボイドを各パッケージでスキャンしており、この需要が産業用放射線検査市場内でCAGR 8.15%を牽引しています。航空宇宙・防衛は複合材胴体および積層造形タービンブレードを検証するためにマルチMeV CTガントリーを発注し続けており、原子力事業者はASME第XI節コードを満たすために定期的な放射線撮影に依存しています。

自動車バッテリーパックメーカーは、銅タブをアルミニウムバスプレートに接続する超音波溶接を検査するためにマイクロフォーカス管を展開しています。建設クルーは依然としてポストテンションケーブルの検査にフィルムを使用していますが、デジタルポータビリティもここに浸透しています。医療機器および文化遺産ユーザーは、超低エネルギー設定と高コントラスト撮影を重視する小規模ながら技術的に要求の高いニッチを形成しています。これらの垂直市場は総合的に、単一セクターの景気循環的な変動を緩和する多様化した収益ストリームを確保しています。

地域分析

アジア太平洋地域は2025年収益の32.64%を占め、同地域の産業用放射線検査市場規模は世界最速のCAGR 8.22%で成長すると予測されています。中国のインフラパイプラインとギガファクトリー建設はISO 17636-2に準拠したクローラー搭載デジタルシステムを必要とし、インドは航空宇宙オフセットに対応するためにISO 9712に基づく技術者訓練を拡大しています。日本と韓国は車両電動化と造船所溶接監査のためのマイクロフォーカスX線に投資しており、オーストラリアのLNG端末は遠隔地フィールド作業にバッテリー駆動セットを好んでいます。現地の価格感度により小規模工場ではフィルムが生き残っていますが、ティア1輸出業者はデジタルコンプライアンスに向けて全速力で移行しています。

API 1104、ASME B31.3、ASME第XI節にまたがる北米の成熟したコード環境は、高齢化する労働力がスループットを制限する中でも基本需要を確保しています。大学の見習いプログラム、オンラインコース、AIプレスクリーナーがギャップを埋めることを目指していますが、認定取得には数年を要します。欧州はこの人口動態的な課題を反映していますが、原子力寿命延長と洋上風力プログラムがCT受注を維持しています。ドイツの自動車サプライヤーはバッテリーパック向けにマイクロフォーカスラインを追加しており、英国のPCNスキームはブロック内での熟練労働者の移動を支援しています。

サウジアラムコのマスターガスシステムフェーズ3などの中東プロジェクトは相当量のクローラーボリュームを注入し、アラブ首長国連邦は作業員の被曝を最小化するためにロボット放射線撮影を試験しています。ブラジルとアルゼンチンの南米鉱山地帯は堅牢なX線セットを展開していますが、フリートアップグレードを遅らせる通貨変動に直面しています。アフリカでは南アフリカの鉱業とエジプトのガスネットワークで成長の兆しが見られますが、訓練センターの不足が認定パイプラインを遅らせています。これらの多様な背景を通じて、ISO 17636-2とDICONDEアーカイブを中心とした規制当局の収束が国境を越えた機器の再利用を支援し、産業用放射線検査市場のグローバル統合を強化しています。

競争環境

産業用放射線検査市場は、グローバルな検出器OEM、X線管メーカー、地域サービス企業がシェアを争う中程度の断片化を示しています。多国籍企業は検出器、管、AIソフトウェアを複数年サービス契約にバンドルし、消耗品とクラウド料金を固定しています。Baker Hughesの2024年のQuest Integrity買収は、単にスキャンを販売するのではなく欠陥検出確率を保証する成果ベースの検査へとポートフォリオを転換しました。Comet Groupは2024年にCHF 7億4,180万(8億3,880万米ドル)を計上し、多様化されたX線、RF電力、CTオファリングの回復力を示しました。Waygate Technologiesは2024年3月に電子機器パッケージングを対象としたPhoenix Micromexマイクロ CTを発表し、2024年10月には長寿命XLG 3501管を発表して大量生産ラインのショットあたりコストを低減しました。

スペシャリストは、レガシー手法が苦手とするバッテリーセル溶接CT、洋上風力ブレードボンドラインマッピング、水素タンク溶接検査などのホワイトスペースニッチを追求しています。ZEISSと共同で開発されたオークリッジ国立研究所のSimurgh AIフレームワークは、ニューラル再構成によりCTスキャン回数を40%削減し、早期採用者が積層造形のインラインCTを提案するために活用しています。ベンダーはパネル耐久性(最大100万ショットを保証するものもある)、スキャン速度、AI統合の深さで差別化しています。労働力不足が自動化を推進しており、レベルIIの技術者がAIトリアージ後にほとんどの画像をクリアし、希少なレベルIIIの承認をエッジケースに留保しています。

フィルムが根強く残る新興市場では価格競争が激化しており、OEMは2024年5月に発売されたZEISS Metrotom 1 OSなどのエントリーレベルCTを提供するよう促されています。検出器とクラウド分析をバンドルするサブスクリプションモデルが設備投資を時間的に分散させ、採用障壁を緩和しています。DICONDEとISO 17636-2に関する規制の収束は相互運用性がもはやロックインの堀ではないことを意味し、プレイヤーは予測分析とリモートアシスタンスツールを組み込んで切り替えコストを高めることを競っています。全体として、上位5社はグローバル収益のかなりのシェアを占めており、グローバルブランドと地域の挑戦者のバランスの取れた組み合わせを示しています。

産業用放射線検査業界リーダー

Fujifilm Holdings Corporation

Nikon Corporation

Waygate Technologies GmbH

Comet Holding AG

Baker Hughes Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Mistras Group, Inc.は、認定レベルIII放射線技師の不足に対処するために自動欠陥認識ソフトウェアを活用し、北米の石油・ガスパイプラインプロジェクト全体でデジタル放射線撮影サービスの提供を継続的に拡大しました。

- 2026年1月:Nikon Corporationは、コンピューテッド・トモグラフィー再構成ワークフローに人工知能アルゴリズムを統合し、産業用計測ポートフォリオの強化を発表しました。

- 2025年12月:Shimadzu Corporationは、先進パッケージングアセンブリのインライン検査を必要とする電子機器・半導体顧客からの需要増加に対応するため、京都製造施設でのX線検査システム生産能力を拡大しました。

- 2025年11月:Fujifilm Holdings Corporationは、低放射線量でより優れた画質を提供する強化されたヨウ化セシウムシンチレーター技術を搭載したアップグレードされたデジタル放射線撮影検出器を発売しました。

世界の産業用放射線検査市場レポートの範囲

産業用放射線検査(RT)は、X線またはガンマ線を使用してコンポーネントの内部構造を検査する非破壊検査(NDE)技術です。非常に再現性が高く、様々な材料に使用でき、収集されたデータは後の分析のために保存できます。放射線撮影は最小限の表面準備を必要とする効果的かつ効率的なツールです。さらに、多くの放射線撮影システムはポータブルであり、フィールドや高所での使用が可能です。

産業用放射線検査市場レポートは、技術(フィルム放射線撮影、コンピューテッド・ラジオグラフィー、ダイレクト・ラジオグラフィー、コンピューテッド・トモグラフィー)、撮像技術(X線放射線撮影、ガンマ線放射線撮影)、コンポーネント(検出器、X線管および発生装置、ソフトウェアおよびサービス、放射線源、撮像プレート・フィルムおよび消耗品)、エンドユーザー産業(航空宇宙・防衛、石油・ガスおよび石油化学、エネルギーおよび発電、自動車・輸送、製造および産業機械、建設・インフラ、電子機器・半導体、その他エンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| フィルム放射線撮影 |

| コンピューテッド・ラジオグラフィー |

| ダイレクト・ラジオグラフィー |

| コンピューテッド・トモグラフィー |

| X線放射線撮影 |

| ガンマ線放射線撮影 |

| 検出器 |

| X線管および発生装置 |

| ソフトウェアおよびサービス |

| 放射線源 |

| 撮像プレート・フィルムおよび消耗品 |

| 航空宇宙・防衛 |

| 石油・ガスおよび石油化学 |

| エネルギーおよび発電 |

| 自動車・輸送 |

| 製造および産業機械 |

| 建設・インフラ |

| 電子機器・半導体 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 技術別 | フィルム放射線撮影 | |

| コンピューテッド・ラジオグラフィー | ||

| ダイレクト・ラジオグラフィー | ||

| コンピューテッド・トモグラフィー | ||

| 撮像技術別 | X線放射線撮影 | |

| ガンマ線放射線撮影 | ||

| コンポーネント別 | 検出器 | |

| X線管および発生装置 | ||

| ソフトウェアおよびサービス | ||

| 放射線源 | ||

| 撮像プレート・フィルムおよび消耗品 | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 石油・ガスおよび石油化学 | ||

| エネルギーおよび発電 | ||

| 自動車・輸送 | ||

| 製造および産業機械 | ||

| 建設・インフラ | ||

| 電子機器・半導体 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の産業用放射線検査市場の規模はどのくらいですか?

産業用放射線検査市場規模は2026年に8億2,000万米ドルです。

2031年までの産業用放射線検査のCAGR予測はどのくらいですか?

市場は2026年から2031年にかけてCAGR 8.25%で拡大すると予測されています。

最も速く成長している技術セグメントはどれですか?

コンピューテッド・トモグラフィーは積層造形と航空宇宙の需要に牽引され、CAGR 8.98%で成長しています。

最も急速な成長を示している地域はどこですか?

アジア太平洋地域は中国とインドを中心に、2031年にかけて最高のCAGR 9.18%を記録しています。

デジタル放射線撮影の採用における主要な制約は何ですか?

フラットパネル検出器の高い設備投資(15万米ドルから50万米ドルの範囲)が、小規模サービス企業での普及を遅らせています。

最終更新日: