放射線試験装置市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

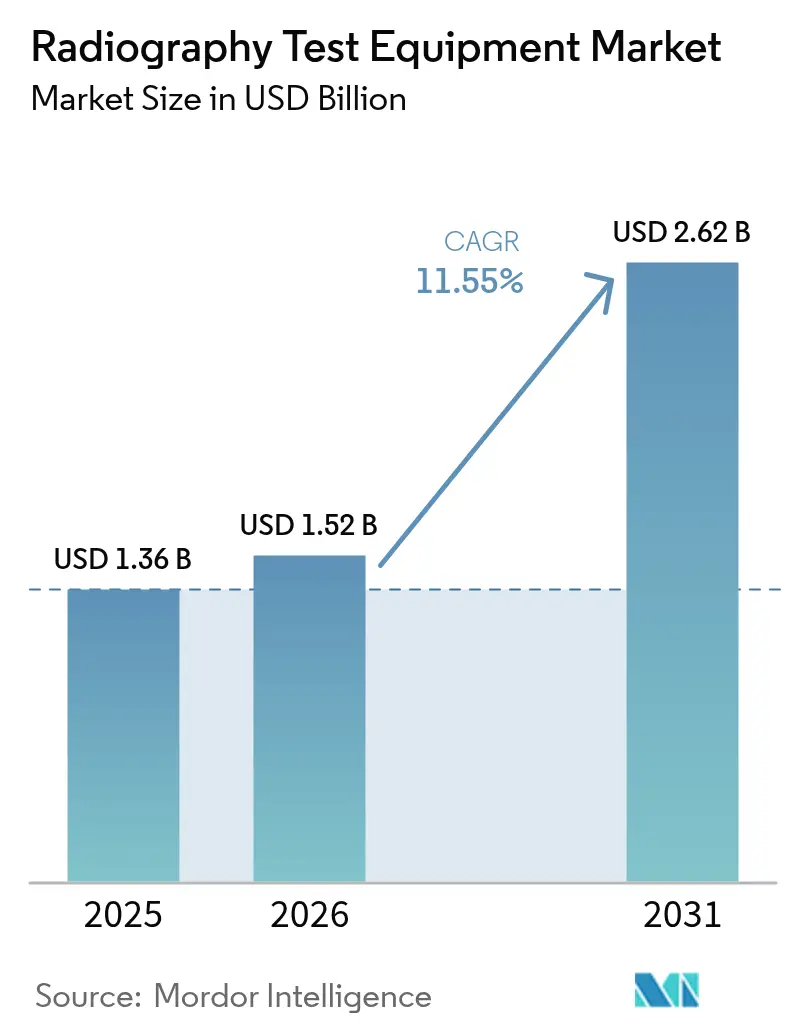

| 市場規模 (2026) | 1.52 十億米ドル |

| 市場規模 (2031) | 2.62 十億米ドル |

| 成長率 (2026 - 2031) | 11.55% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる放射線試験装置市場分析

2026年における放射線試験装置市場規模は15億2,000万米ドルと推定され、2025年の13億6,000万米ドルから成長し、2031年には26億2,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)11.55%で成長します。パイプライン完全性に対する持続的な規制圧力、世界のエネルギー資産の老朽化プロファイル、そしてデジタル検査プラットフォームの急速な普及が、資産オーナーと検査サービスプロバイダーの双方を、高解像度イメージングとAIベースの欠陥認識を融合させた、インテリジェントでネットワーク対応のシステムへと移行させています。北米は現在、世界の収益の38.92%を占めて首位に立っており、これは厳格な連邦安全規制を反映しています。一方、アジア太平洋地域は年平均成長率(CAGR)12.76%で全地域を上回る伸びを示しており、前例のないインフラ設備投資プログラムと加速する航空宇宙サプライチェーンが牽引しています。直接放射線撮影(ダイレクト・ラジオグラフィー)は45.73%のシェアで主力技術であり続けていますが、コンピューター断層撮影(コンピューテッド・トモグラフィー)の12.56%という年平均成長率(CAGR)は、複雑な形状に対する3次元体積解析への決定的な転換を示しています。用途別では、溶接検査が37.94%の収益リードを維持している一方、複合材料検査は次世代航空機と再使用可能な打ち上げ機体を背景に年平均成長率(CAGR)12.34%で最速の拡大を遂げています。

主要レポートのポイント

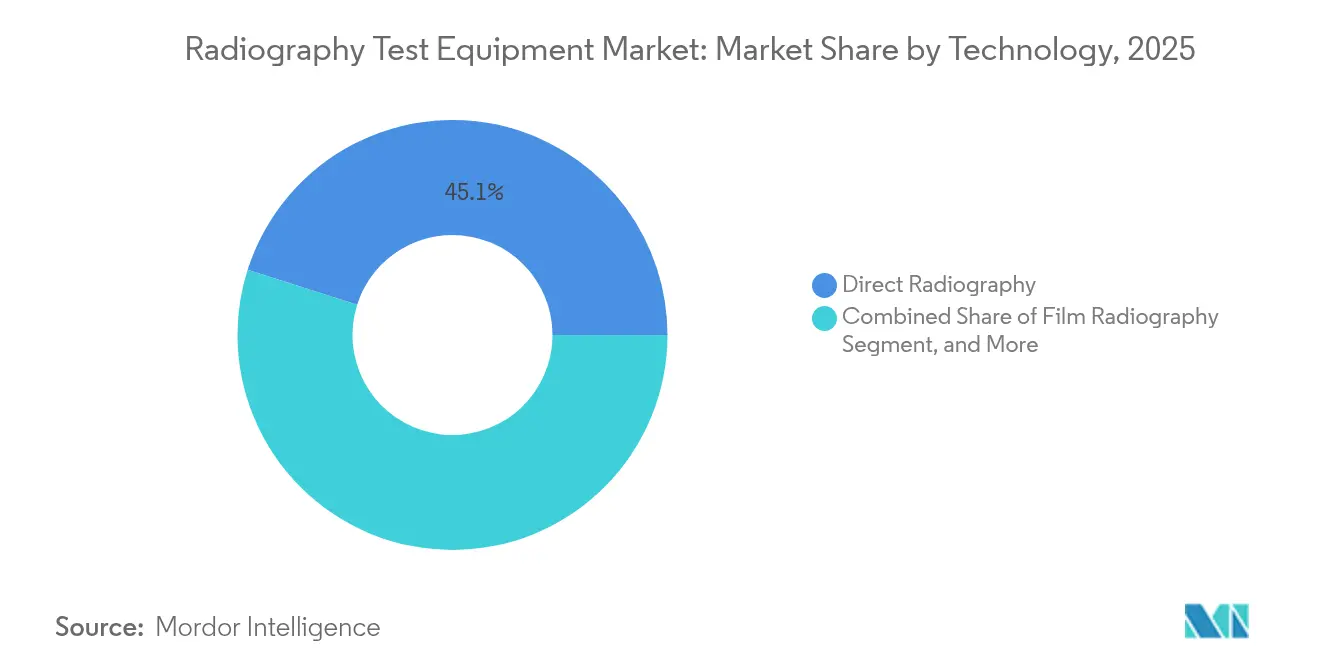

- 技術別では、直接放射線撮影(ダイレクト・ラジオグラフィー)が2025年の放射線試験装置市場シェアの45.10%を占めました。コンピューター断層撮影(コンピューテッド・トモグラフィー)は2031年に向けて年平均成長率(CAGR)12.18%で成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年の放射線試験装置市場規模の48.40%を占めました。ソフトウェアは2031年にかけて年平均成長率(CAGR)12.05%で進展しています。

- 用途別では、溶接検査が2025年の放射線試験装置市場収益の37.40%を占めました。複合材料検査は2026年から2031年にかけて年平均成長率(CAGR)11.95%で拡大すると見込まれています。

- エンドユーザー別では、石油・ガスが2025年の放射線試験装置市場において30.10%の収益シェアで首位に立ち、航空宇宙・防衛が2031年に向けて最高の年平均成長率(CAGR)11.78%を記録しています。

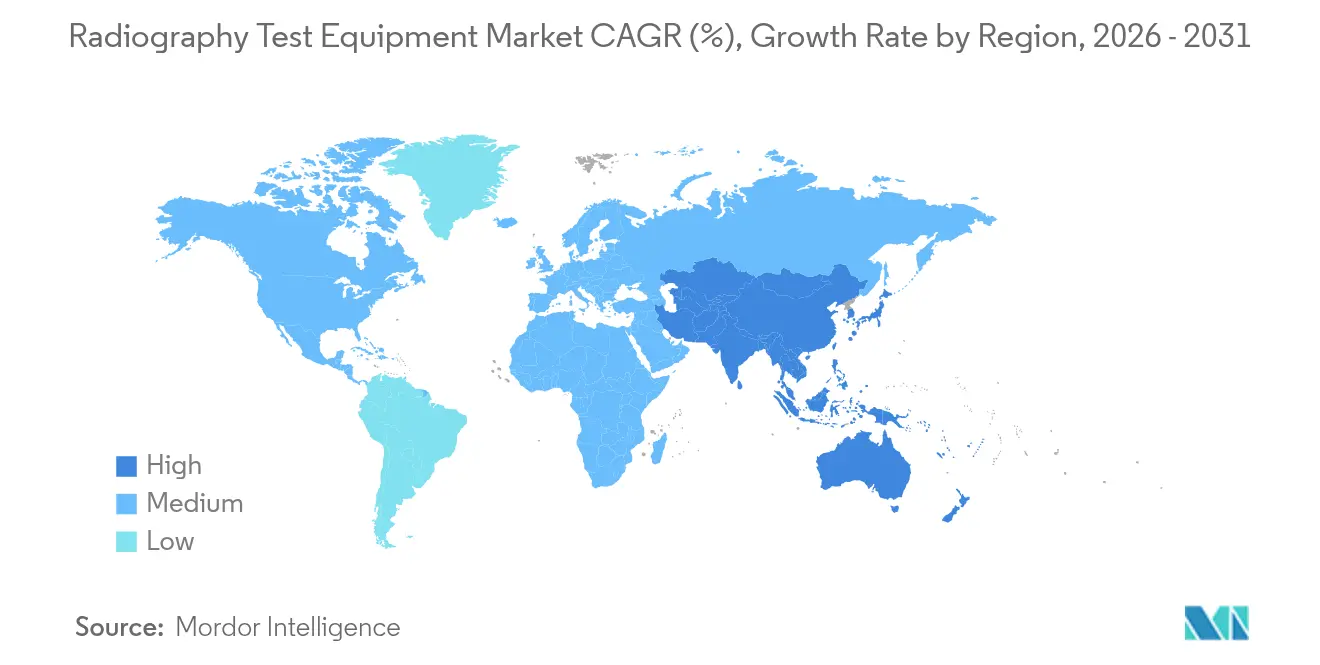

- 地域別では、北米が2025年の放射線試験装置市場シェアの38.50%を維持し、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)12.30%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の放射線試験装置市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 携帯型デジタル放射線透過試験(RT)システムの採用拡大 | +2.8% | 北米およびEUでの早期採用を中心にグローバルに展開 | 中期(2〜4年) |

| 航空宇宙用複合材料検査量の急増 | +2.1% | 北米およびEUが中核、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 石油・ガスパイプラインにおける溶接完全性に関する規制義務 | +1.9% | 北米に最も強い影響力を持つグローバル規制 | 短期(2年以内) |

| 老朽化する世界のエネルギーインフラが非破壊試験(NDT)による寿命延長を要求 | +2.3% | 北米およびEUが主要市場、アジア太平洋地域でも台頭 | 長期(4年以上) |

| 放射線透過試験(RT)ハードウェアにバンドルされたAI駆動の欠陥認識ソフトウェア | +1.7% | 北米およびEUの技術リーダーを中心にグローバルに展開 | 中期(2〜4年) |

| SpaceX型民間打ち上げプログラムによる放射線透過試験(RT)の新たなユースケースの創出 | +0.9% | 北米を中心に世界へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

携帯型デジタル放射線透過試験(RT)システムの採用拡大

携帯型デジタル放射線撮影は、数時間に及ぶフィルム現像処理を、その場でマイクロクラックを露出させる即時・高コントラスト画像に置き換えることで、現場検査のコスト構造を一変させています。[1]「携帯型デジタル放射線撮影システムの進歩」、Materials Evaluation、asnt.org 先進的なフラットパネル検出器は現在、ワイヤレス接続性と堅牢なハウジングを組み合わせており、パイプラインクルーやオフショア技術者が数分で溶接完全性を検証し、暗号化された結果をクラウドサーバーにアップロードして集中レビューを行えるようにしています。暗室の排除により、有害な薬品廃棄も不要となり、総コンプライアンスコストが削減され、ネットゼロ義務との整合も図られます。高稼働ユーザーの資本回収期間は24ヶ月未満に短縮されており、タイトなプロジェクトスケジュールを追う請負業者にとって携帯型システムは容易なアップグレードとなっています。コンポーネント価格の低下と検出器感度の向上に伴い、採用は北米・欧州の早期採用者から、物流上のハードルが最も大きいラテンアメリカおよび東南アジアのエネルギー回廊へと拡大しています。

航空宇宙用複合材料検査量の急増

民間打ち上げサービスプロバイダーおよび民間航空機OEMは、主要荷重担持炭素繊維部品に対するコンピューター断層撮影(コンピューテッド・トモグラフィー)スキャンを標準化しており、機体1機あたりの総スキャン時間を記録的な水準まで引き上げています。[2]「宇宙用途における複合材料検査要件」、NASAテクニカルレポートサーバー、nasa.gov 多層積層構造、可変壁厚、および金属メッシュ雷撃防護は、サブミリメートルの空隙を識別できる3次元データセットを必要とします。450kVソースを搭載した携帯型コンピューター断層撮影(CT)ガントリーは現在、組立ベイに直接移動し、過負荷となった固定設備でのスケジュールボトルネックを回避しています。その結果、初号品検査のスループットが加速し、OEMは安全マージンを損なうことなく構造重量を20%削減する革新的な材料システムのスケール化に自信を持てるようになります。アジア太平洋地域の急成長する複合材料サプライチェーンは、Tier-1胴体およびエンジンナセル契約を獲得するために同じ基準を迅速に採用しています。

石油・ガスパイプラインにおける溶接完全性に関する規制義務

米国パイプライン・危険物質安全局(Pipeline and Hazardous Materials Safety Administration)は現在、高影響地域における周溶接部の100%放射線撮影カバレッジを要求しており、主要オペレーターは認証の曖昧さを排除するためにこの方針をネットワーク全体に拡大しています。[3]米国パイプライン・危険物質安全局(PHMSA)、「強化されたパイプライン検査要件」、phmsa.dot.gov カナダでは、カナダ・エネルギー規制機関(Canadian Energy Regulator)からの類似の指令が米国環境保護庁(EPA)のメタン排出規則と連動しており、完全な溶接を安全上および気候上の優先事項としています。携帯型デジタル放射線撮影は溶接検証サイクルを短縮し、手戻りリスクを削減し、数百万ドル規模の起動遅延を回避します。AIベースの欠陥認識ソフトウェアをバンドルした請負業者は、リアルタイムで実用的なレポートを保証することにより入札プレミアムを獲得します。

老朽化する世界のエネルギーインフラが非破壊試験(NDT)による寿命延長を要求

世界の稼働中の原子炉の45%以上が1990年以前に運転を開始し、現在は60年を超えたライセンス延長のために強化された非破壊試験(NDT)規程に依存しています。[4]米国原子力規制委員会(NRC)、「原子力施設における放射線撮影検査要件」、nrc.gov 放射線撮影は、原子炉圧力容器の脆化マッピング、蒸気発生器チューブの応力腐食割れ検出、タービンローターの溶接オーバーレイの検証において不可欠であり続けています。多くのコンポーネントが高放射線場内に設置されているため、放射線耐性検出器と組み合わせたリモートコントロールマニピュレーターが不可欠です。電力会社は先進的な放射線透過試験(RT)装置を、数十億ドル規模の新設プラントコストに対する経済的ヘッジとして位置づけており、新規設備増設に関わらず長期的な需要を確保しています。

抑制要因のインパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特にコンピューター断層撮影(CTスキャナー)における高い所有コスト | -1.8% | 新興市場で最も顕著なグローバルな課題 | 短期(2年以内) |

| 放射線被ばくリスクと厳格化する安全認可 | -1.2% | EUおよび北米で最も厳しい施行が行われるグローバルな課題 | 中期(2〜4年) |

| レベルIII認定放射線透過試験(RT)人材の不足 | -1.1% | 北米およびEUで深刻な不足が見られるグローバルな課題 | 長期(4年以上) |

| ネットワーク接続された放射線透過試験(RT)システムにおけるサイバーセキュリティの脆弱性 | -0.7% | 重要インフラセクターで最も懸念されるグローバルな課題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特にコンピューター断層撮影(CTスキャナー)における高い所有コスト

高エネルギー産業用コンピューター断層撮影(CT)装置は日常的に50万米ドルを超え、遮蔽、校正、および熟練労働により10年間でその支出が倍増する可能性があります。東南アジアおよびアフリカの小規模検査機関は、直接購入の代わりに契約ラボやモバイルサービスプロバイダーを好む傾向があり、直接購入の成長曲線を鈍化させています。リース モデルとスキャン単位課金プラットフォームは手頃さのギャップを部分的に埋めていますが、まだ規模に達していません。ハードウェアをサブスクリプションベースのAIアナリティクスとバンドルするベンダーはキャッシュフロープロファイルを転換させていますが、金融機関は依然として特注コンピューター断層撮影(CT)キャビネットの残存価値の不確実性を認識しています。その結果、多くの中堅ユーザーは減価償却サイクルが資本を解放するまでアップグレードを延期しています。

放射線被ばくリスクと厳格化する安全認可

最近の国際原子力機関(IAEA)ガイドラインは、放射線撮影技術者に対して、より厳格な個人線量計測定、リアルタイムエリアモニタリング、および資格確認を義務付けています。現場でのモバイル作業には、折りたたみ式バリアシステムとリモート発射回路が必要となり、現場での作業複雑性が増加しています。都市部の改修プロジェクトでは、高kVソースの地元許可の取得がスケジュールを遅延させる可能性があり、欠陥形態が許容される場合には超音波探傷検査やフェーズドアレイ法への転換を余儀なくされます。機器メーカーは低線量光子計数検出器とリアルタイム散乱線遮蔽アナリティクスで対応していますが、管理上の負担は一部の初期採用者を引き続き抑止しており、短期的な販売ポテンシャルを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:直接放射線撮影(ダイレクト・ラジオグラフィー)の優位性の中でコンピューター断層撮影(CTシステム)が牽引力を獲得

直接放射線撮影(ダイレクト・ラジオグラフィー)は2025年の放射線試験装置市場規模の45.10%を占め、定常的な溶接検証と腐食マッピングにおける定着した役割を裏付けています。しかしながら、コンピューター断層撮影(コンピューテッド・トモグラフィー)は年平均成長率(CAGR)12.18%で加速しており、2次元投影ではなく完全な体積データセットを必要とするプロジェクトを取り込んでいます。放射線試験装置市場は、したがって、コスト効率の高い直接放射線撮影(DR)がベースラインコンプライアンスを満たす一方で、コンピューター断層撮影(CT)が航空宇宙、積層造形、および複雑な鋳造物の高付加価値検査を解放するという二重軌道の進化を経験しています。フィルムからデジタルへの移行は引き続き重要であり、フィルムユニットは現在、新規販売の15%未満を占め、主として旧式の防衛補給所に限定されています。

携帯型コンピューター断層撮影(CT)の革新は、固定された鉛ライニング囲いに関連する歴史的な障壁を解消しています。450kVソース、炭素繊維サポートフレーム、および振動絶縁ターンテーブルを統合したユニットは、打ち上げサイトやパイプライン権利通行地帯のISOコンテナから運用されています。解像度が50マイクロン以下のボクセルグリッドに向上するにつれて、コンピューター断層撮影(CT)は計量学的任務も担い、積層造形されたチタン部品をCADモデルと照合して検証します。これらの能力により、OEMは24時間以内に初号品検査ループを完結させ、コストのかかる反復サイクルを削減できます。その結果、放射線試験装置市場におけるコンピューター断層撮影(CT)のシェアは2031年以前に20%の閾値を突破すると予想されており、そのほとんどの利益はフィルム設備の廃止から生じます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアの革新がハードウェア統合を推進

ハードウェアは2025年収益の48.40%を占め、あらゆる検査セルに不可欠なX線ソース、マニピュレーター、および検出器の資本集約性を反映しています。しかし、ソフトウェア収益はAIエンジンが生の画像スタックを定量化された欠陥評価に変換し、解釈労力を最大60%削減するため、年平均成長率(CAGR)12.05%でより速く進展しています。年次校正からコンピューター断層撮影(CT)データセットのオンデマンド評価まで及ぶサービス契約は、特に社内アナリストを欠く製造業者の間で安定した中一桁成長を維持しています。

放射線試験装置産業は、検出器、制御電子機器、およびアナリティクスが共通のファームウェア層を共有する統合エコシステムを中心に収斂しています。ベンダーは気孔率、融合不足、または壁厚偏差を分類するサブスクリプションベースのアルゴリズムをバンドルし、品質管理者にリアルタイムでダッシュボード対応の出力を提供します。この緊密な結合はスイッチングコストを高め、ライフタイムバリューを向上させます。予測期間を通じて、ソフトウェアは追加ドル成長のほぼ3分の1を占めると予想され、将来の調達サイクルにおける戦略的重要性が浮き彫りになっています。

用途別:複合材料検査が従来の溶接試験を超えて加速

溶接検査は2025年需要の37.40%を維持し、パイプライン、圧力容器、および構造用鋼資産の安全確保における中心的な役割を再確認しました。しかし、複合材料検査は年平均成長率(CAGR)11.95%を記録すると予測されており、これは航空宇宙が完全な積層品質を要求する炭素繊維機体と再使用可能な打ち上げ機体への転換を反映しています。複合材料検査に関連する放射線試験装置市場規模は、2次元放射線写真には見えない剥離、樹脂空隙、および繊維波紋を検出するコンピューター断層撮影(CT)の能力により、2030年までに2倍以上に拡大すると予測されています。

鋳造・鍛造検査もコンピューター断層撮影(CT)の採用から恩恵を受け、疲労寿命を脅かす捕捉ガスと収縮気孔を明らかにします。エレクトロニクス分野では、マイクロフォーカスX線が高密度インターコネクト内のはんだボールの完全性を検証するというユースケースが、電気自動車のパワーエレクトロニクスの急拡大とともに急成長しました。これらの新興ニッチが合わさって、エンドマーケットへのエクスポージャーを多様化し、石油・ガス設備投資の景気循環的な変動に対するサプライヤーのバッファーとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:航空宇宙の成長が石油・ガスのリーダーシップを上回る

石油・ガスは2025年に世界売上高の30.10%を占め、世界中で建設中または認可済みの新規幹線パイプライン80万km超に支えられ、石油・ガス分野のTIC需を強化している。しかしながら、航空宇宙・防衛分野は11.78%のCAGRで拡大しており、単通路ジェット機の生産レート急増および民間打ち上げマニフェストの増加がその原動力となっている。航空宇宙分野に帰属する放射線検査装置の市場シェアは、航空機1機あたりの複合材使用量が増加し続けるなか、2031年までに17.85%を突破する見込みである。

エネルギー・発電分野のユーザー、特に原子力発電事業者は一貫した更新サイクルを維持しており、再生可能エネルギーは風力タービン鋳造品および大電力コンバータモジュールに対する新たな検査需要をもたらしている。自動車の電動化も寄与しており、ダイカスト製バッテリーハウジングおよび薄肉アルミニウム部品は衝突安全基準への適合のためボイドのない健全性が求められている。

地域分析

北米は2025年収益の38.50%を占め、世界で最も密度の高いパイプラインネットワークと世界の複合材料航空機生産能力の支配的なシェアに支えられています。同地域の放射線試験装置市場規模は2031年までに11億2,000万米ドルに達すると予想され、米国連邦航空局(FAA)義務付けの複合材料機体検査と老朽化する原子力資産の寿命延長プログラムを背景に着実に拡大します。カナダのオイルサンド拡張とメキシコの改革主導の中流部門投資が増分的な牽引力を加えています。

アジア太平洋地域は最も急速に成長する市場として、中国の数兆ドル規模のインフラパイプラインとインドの火力発電プラントアップグレードの急増の中、年平均成長率(CAGR)12.30%を記録しています。天津、ベンガルール、名古屋の地域航空宇宙クラスターは、グローバルな機体プログラムでTier-1ポジションを獲得するためにコンピューター断層撮影(CT)ベイを設置しています。韓国とシンガポールの政府インセンティブが、インダストリー4.0近代化に連動した税額控除を通じて採用をさらに促進しています。

欧州は均衡の取れた促進要因を示しており、特に洋上風力などの再生可能エネルギーの展開が大型部品の放射線透過試験(RT)を必要とし、一方で100基を超える原子炉の運用寿命延長がベースロード需要を確保しています。厳格なユーラトム(Euratom)放射線規制は、ユーザーをデジタル線量低減技術へと向かわせ、純粋な量的成長よりも技術アップグレードの牽引力を生み出しています。中東・アフリカは炭化水素メガプロジェクトを活用していますが、コンピューター断層撮影(CT)の資本集約性のために採用率は低調です。ブラジルの深海開発イニシアチブが牽引する南米は、上昇しつつあるもののまだニッチな収益プールです。

競合状況

放射線試験装置市場は適度に集約されており、上位5社が2024年収益の約55%を占めています。Baker Hughes(Waygate)、GE Vernova、Canon、およびComet AGは、広範な製品ラインと現場サービスフットプリントにより首位に立っています。最近の戦略は、ソフトウェアのタックイン型買収(GE Vernovaの2024年のAdvanced Imaging Analyticsの買収がその代表例)を中心に展開されており、AIポートフォリオの強化と継続的なライセンス収入の確保を図っています。CanonのCR-X3000の展開は、即時画像アップロードを求めるパイプライン請負業者を対象とした漸進的革新の典型例です。

新規参入者は、リモートサイトの衛星または5Gアップリンクコストを大幅に削減するエッジコンピューティングモジュールを通じて差別化を図っています。特許出願は光子計数検出器と強化学習欠陥分類器を中心にクラスター化しており、米国特許商標庁(USPTO)への出願は前年比18%増加しています。サービス指向のディスラプターはモバイルコンピューター断層撮影(CT)トラックを活用して新興市場の資本障壁を引き下げており、機器リースのためにOEMとパートナーシップを組むことが多いです。ハードウェアの価格低下が中一桁台で持続する中、収益性はますます高マージンのアナリティクスと複数年にわたるメンテナンス契約に依存しています。

放射線試験装置業界リーダー

Hitachi Ltd

Canon Inc.

Hamamatsu Photonics KK

Nikon Metrology Inc.

Olympus Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Carestream非破壊試験(NDT)は革新的なHPX-ARC 1043を発表しました。この4×17インチの曲面型デジタル放射線撮影(DR)システムは、イメージングワークフローに革新をもたらし、比類のない汎用性を提供するものです。最先端の機能を備えたHPX-ARC 1043は、非破壊試験(NDT)プロフェッショナルの柔軟性、速度、効率を向上させることを約束します。

- 2024年10月:原子力エネルギー省(Department of Atomic Energy、DAE)傘下の放射線・同位体技術委員会(Board of Radiation and Isotope Technology、BRIT)は、2024年10月に「ROTEX-I」を発表しました。インド初の国産産業用放射線撮影装置として、ROTEX-Iはイリジウム192(Iridium-192)の2.40TBq(65Ci)の容量に対応するよう設計されており、非破壊試験(NDT)産業での幅広い採用が期待されています。

- 2024年9月:Baker Hughesは航空宇宙用複合材料向け携帯型ミクロンレベルコンピューター断層撮影(CT)の開発に7,500万米ドルを投じることを約束しました。

- 2024年8月:GE Vernovaは、放射線透過試験(RT)フリート全体に機械学習(ML)駆動の欠陥認識を組み込むため、Advanced Imaging Analyticsを4,500万米ドルで買収しました。

世界の放射線試験装置市場レポートのスコープ

放射線撮影はX線またはガンマ線を使用して損傷を与えることなく部品を検査し、内部構造を明らかにします。他の非破壊試験技術とは異なり、放射線撮影は高い再現性と汎用性で際立っており、多様な材料に適しています。放射線試験用に設計された装置は、セメント、アスファルト、瀝青質岩などの物質の材料含有量を評価することができます。この安全な放射線撮影方法は、材料内の亀裂などの内部欠陥を特定します。さらに、超音波を材料に適用することにより、このアプローチは侵襲的な破壊試験の必要性を排除します。

本調査は、世界各地のさまざまなプレーヤーによる放射線試験装置製品の販売から生じる収益を追跡します。また、本調査は主要な市場パラメーター、根本的な成長影響要因、および産業内で事業を展開する主要ベンダーを追跡しており、これが予測期間における市場推定値と成長率を支えています。さらに、マクロ経済要因が市場に与える総合的な影響を分析します。レポートのスコープは、さまざまな市場セグメントの市場規模の推定と予測を網羅しています。

放射線試験装置市場は、技術(フィルム放射線撮影、コンピューテッド・ラジオグラフィー、直接放射線撮影(ダイレクト・ラジオグラフィー)、およびコンピューター断層撮影(コンピューテッド・トモグラフィー))、エンドユーザー垂直市場(航空宇宙・防衛、エネルギー・電力、建設、石油・ガス、自動車、製造業、その他エンドユーザー)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| フィルム放射線撮影 |

| コンピューテッド・ラジオグラフィー |

| 直接放射線撮影(ダイレクト・ラジオグラフィー) |

| コンピューター断層撮影(コンピューテッド・トモグラフィー) |

| ハードウェア・機器 |

| ソフトウェア |

| サービス |

| 溶接検査 |

| 腐食・侵食モニタリング |

| 鋳造・鍛造検査 |

| 複合材料検査 |

| その他の用途 |

| 航空宇宙・防衛 |

| エネルギー・電力 |

| 石油・ガス |

| 自動車 |

| 建設・インフラ |

| 製造業・重工業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 技術別 | フィルム放射線撮影 | ||

| コンピューテッド・ラジオグラフィー | |||

| 直接放射線撮影(ダイレクト・ラジオグラフィー) | |||

| コンピューター断層撮影(コンピューテッド・トモグラフィー) | |||

| コンポーネント別 | ハードウェア・機器 | ||

| ソフトウェア | |||

| サービス | |||

| 用途別 | 溶接検査 | ||

| 腐食・侵食モニタリング | |||

| 鋳造・鍛造検査 | |||

| 複合材料検査 | |||

| その他の用途 | |||

| エンドユーザー産業別 | 航空宇宙・防衛 | ||

| エネルギー・電力 | |||

| 石油・ガス | |||

| 自動車 | |||

| 建設・インフラ | |||

| 製造業・重工業 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| オランダ | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦(UAE) | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

放射線試験装置市場の現在の規模はどのくらいですか?

放射線試験装置市場規模は2026年に15億2,000万米ドルとなっています。

市場はどの程度の速度で成長すると予測されていますか?

収益は2031年までに26億2,000万米ドルに達すると予測されており、年平均成長率(CAGR)11.55%を反映しています。

どの地域が最も急速に拡大していますか?

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)12.30%を記録すると予測されており、世界で最速です。

最も急速に成長している技術セグメントはどれですか?

コンピューター断層撮影(コンピューテッド・トモグラフィー)は、完全な3次元検査への需要により年平均成長率(CAGR)12.18%で進展しています。

最も高い成長余地を提供する用途はどれですか?

複合材料検査は航空宇宙採用に牽引されて年平均成長率(CAGR)11.95%でリードしています。

最終更新日: