北米硬質プラスチック包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

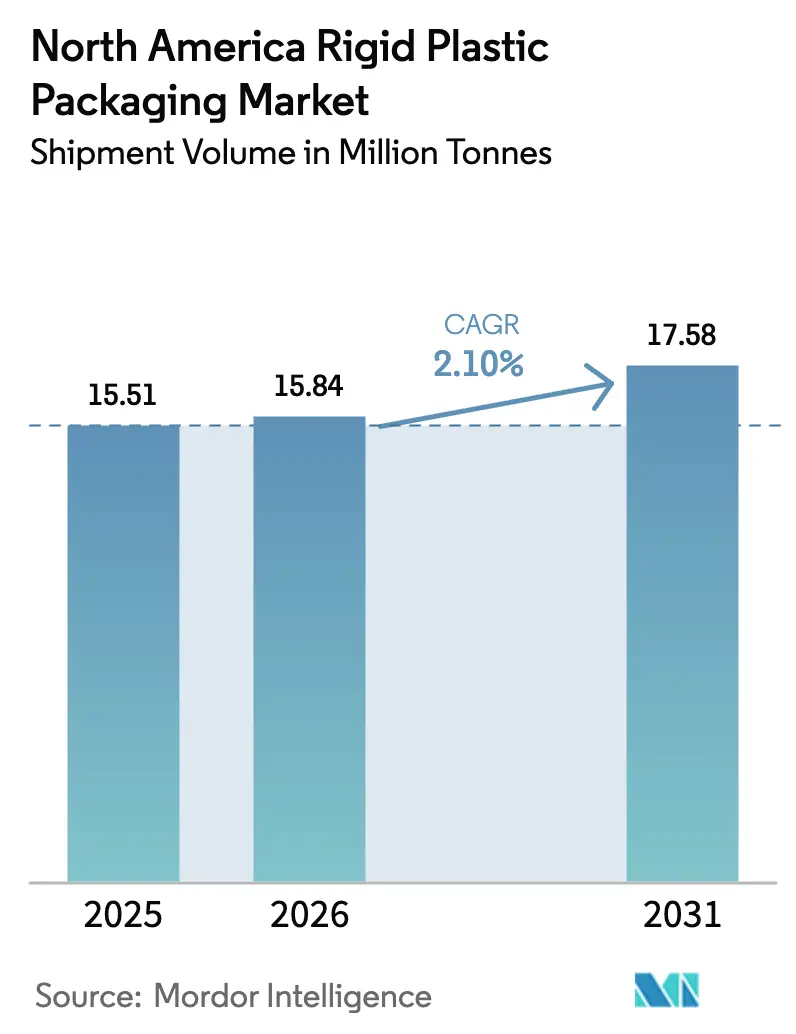

| 基準年の市場規模 (2025) | 15.51 百万トン |

| 市場取引高 (2026) | 15.84 百万トン |

| 市場取引高 (2031) | 17.58 百万トン |

| 成長率 (2026 - 2031) | 2.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる北米硬質プラスチック包装市場分析

北米硬質プラスチック包装市場規模は、2025年の1,551万トンから2026年には1,584万トンへと成長し、2026年から2031年にかけてCAGR 2.10%で2031年までに1,758万トンに達すると予測されます。燃料から高分子材料への石油化学設備の再配分により樹脂原料コストが低下し、持続可能性および規制上のプレッシャーが強まる中でも生産者は利益率を維持できています。ブランドオーナーによる高リサイクルコンテンツへのコミットメント、電子商取引の急速な普及、成形ラインへの自動化投資が相まって、適度なトン数成長が持続しています。中規模コンバーターが強固な顧客関係を維持し、多国籍企業が原料調達と技術展開においてスケールメリットを追求するため、競争環境は引き続き分散した状態にあります。エンドユーザーセクター全体では、飲料、食品、医薬品が需要をリードしていますが、バイオ医薬品や特殊医薬品の普及に伴い、ヘルスケア包装において成長が最も急速に加速しています。

主要レポートの要点

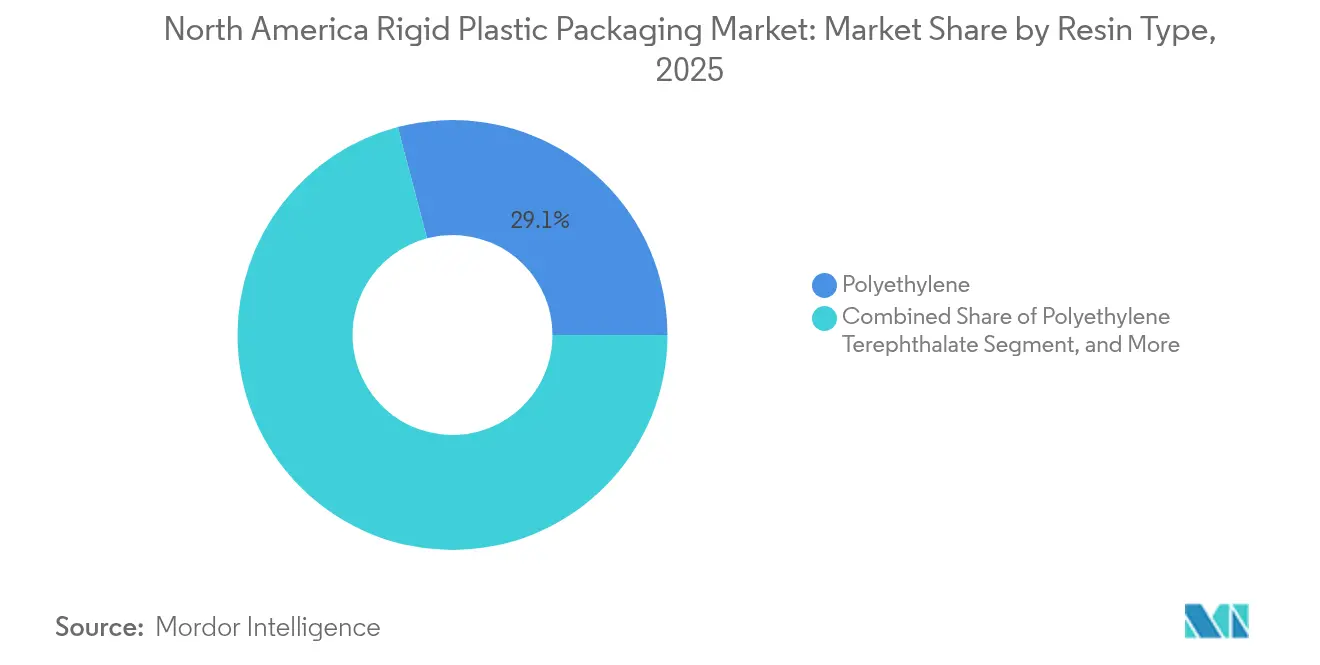

- 樹脂タイプ別では、ポリエチレンが2025年の北米硬質プラスチック包装市場シェアの29.10%を占め、ポリエチレンテレフタレートは2031年にかけてCAGR 3.72%で拡大しています。

- 製品タイプ別では、ボトル・瓶が2025年に売上シェアの45.10%を獲得し、キャップ・閉栓具は2031年にかけてCAGR 3.1%で拡大すると予測されています。

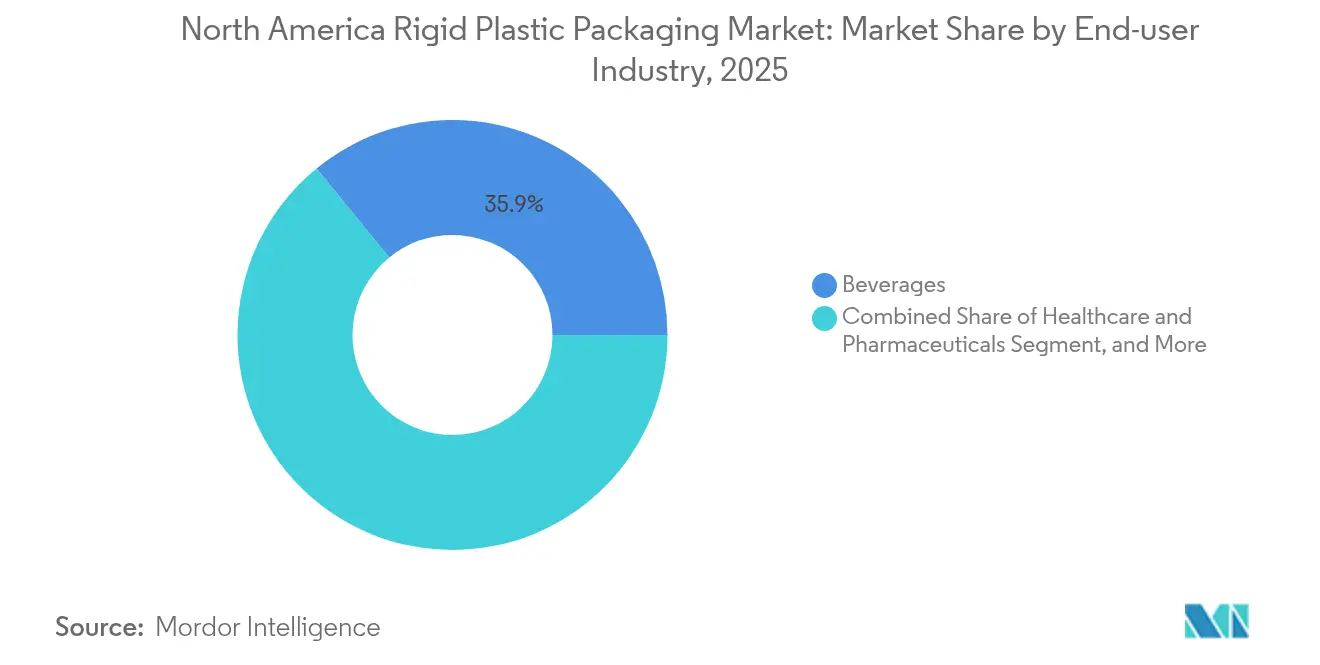

- エンドユーザー産業別では、飲料が2025年の北米硬質プラスチック包装市場規模の35.90%をリードし、ヘルスケアおよび医薬品がCAGR 4.74%で最も急速に成長しています。

- 製造プロセス別では、射出成形が2025年に25.40%のシェアを占め、熱成形が2031年にかけてCAGR 3.6%で最高の成長率を示す見込みです。

- 国別では、米国が2025年に71.10%のシェアで首位を占め、メキシコが2031年にかけてCAGR 4.05%で最高の成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米硬質プラスチック包装市場のトレンドとインサイト

促進要因影響度分析*

| 促進要因 | CAGR予測への影響度(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| FMCG普及の拡大が需要を押し上げる | +0.8% | 北米、特にメキシコおよび米国南部で顕著 | 中期(2~4年) |

| PETボトルの持続可能性プログラムがリサイクルPET調達を加速 | +0.6% | 米国およびカナダ、規制主導 | 長期(4年以上) |

| 電子商取引およびD2Cチャネルの拡大が保護包装ニーズを高める | +0.4% | 北米、都市部集中 | 短期(2年以内) |

| FDA移行限界値の改定がバリアコーティング投資を促進 | +0.3% | 米国市場、食品接触用途 | 中期(2~4年) |

| AI対応欠陥検出がスクラップ率を低下させ収益プールを拡大 | +0.2% | 米国およびカナダ、技術先進施設 | 長期(4年以上) |

| 北米の燃料から高分子材料への石油化学設備転換が樹脂価格の競争力を維持 | +0.1% | 北米、メキシコ湾岸集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FMCG普及の拡大がボリューム拡大を牽引

メキシコおよび米国南部における可処分所得の増加と都市化が近代的な小売業の拡大を促し、包装食品・飲料の需要を高めています。全国規模のコンビニエンスストアチェーンは商品回転率を高く維持しており、長い棚持ち期間中の鮮度を保護する硬質容器が求められています。[1]米国勢調査局、「経済センサス製造業データ」、CENSUS.GOV ブランドオーナーは、材料コストの安定性が予測可能な単位経済性を支えることから、オイル、ソース、家庭用品向けにポリエチレンおよびポリプロピレン製ボトルを選好します。大手小売業者もプライベートレーベル商品を推進しており、フレキシブルな射出成形・ブロー成形設備の恩恵を受ける小ロット生産を促進しています。SKU数の増加と一人当たり消費量の増加が相まって、北米硬質プラスチック包装市場のベースライン成長を支えています。こうしたFMCG普及の拡大は、炭酸飲料などの成熟カテゴリーにおける低迷した需要を相殺します。

PETボトルの持続可能性プログラムがリサイクルPET調達を加速

主要飲料メーカーは2030年までに最低25%以上のリサイクルコンテンツ閾値を誓約しており、食品グレードのリサイクルPET設備への投資を触媒しています。回収システムが改善され、地域のPETボトルリサイクル率は2024年に27.9%まで向上しました。PlastipakやALPLAなどのメーカーは解重合・精製ラインの拡張で対応し、ブランドオーナーが自主的・立法的目標を達成できるよう支援しています。リサイクル樹脂はバージンPETに対してプレミアムで取引されますが、ボリュームコミットメントにより長期的な引き取り契約が可能となり、設備投資のリスクが軽減されます。リサイクルPETの採用が拡大するにつれ、コンバーターは飲料クライアントが求める汚染管理とトレーサビリティ監査で差別化を図っています。これらの持続可能性プログラムは今や北米硬質プラスチック包装市場の構造的な成長要因となっています。

電子商取引の成長が保護包装要件を強化

消費者直送出荷は製品を複数の取り扱いポイントにさらし、液体、サプリメント、化粧品の破損リスクを高めています。肉厚の壁面セクションとタンパーエビデント閉栓具を備えた硬質ボトルはこのリスクを軽減し、Amazonのフラストレーションフリーパッケージングガイドラインに適合します。温度管理が必要な製品を出荷するヘルスケアブランドは、受動的冷却要素を統合したポリエチレン製の成形容器を採用し、長時間の輸送中も有効性を確保しています。バーコード互換性と箱内プレゼンテーション価値への要件も、サプライヤーに社内でのラベリングおよびデザイン機能の追加を促しています。その結果、電子商取引フルフィルメントセンター向けの専門化されたSKUが北米硬質プラスチック包装市場におけるシェアを拡大しています。

FDA移行限界値の改定がバリア技術投資を促進

2024年、FDAは食品接触物質の特定移行限界値に関するガイダンスを更新し、酸性および高脂肪製品に関する規則を厳格化しました。硬質包装サプライヤーは、鉱油炭化水素をブロックし酸素浸入を低減するプラズマ強化コーティングおよび多層構造の導入で対応しました。これらの技術はソース、調理済み食品、ベビーフードの賞味期限を延長し、採用企業に食料品パートナーとの競争優位をもたらします。コンプライアンスプロジェクトは、バリア性能を検証するインラインスペクトロメトリーツールを含む設備アップグレードと同時に実施されることが多く、資本要件と参入障壁を引き上げています。移行性能の実証への需要が、北米硬質プラスチック包装市場における高仕様容器への長期需要を確固たるものにしています。[2]米国食品医薬品局、「食品接触物質規制」、FDA.GOV

抑制要因影響度分析*

| 抑制要因 | CAGR予測への影響度(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フレキシブル包装および紙ベース形式への移行 | -0.4% | 北米、消費財重点 | 中期(2~4年) |

| バージン樹脂原料価格の変動 | -0.3% | 北米、石油化学依存地域 | 短期(2年以内) |

| 食品グレードの消費後樹脂供給不足がリサイクルコンテンツ採用を制限 | -0.2% | 米国およびカナダ、飲料業界集中 | 長期(4年以上) |

| 州レベルの拡大生産者責任(EPR)手数料が低利益率の硬質形式を圧迫 | -0.1% | 米国州レベル、カリフォルニア州および北東部重点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フレキシブル包装および紙ベース形式との競争が激化

環境意識の高い消費者は、単回使用の硬質プラスチックが軽量パウチや新興のファイバーベースソリューションよりも持続可能性が低いと認識しています。小売業者のスコアカードに対応するブランドオーナーは、乾燥スナックパックや調味料ミックスなど一部のSKUをラミネートまたはコーティング板紙に転換しています。包装機械サプライヤーは現在、マルチモーダル充填ラインを提供しており、硬質形式とフレキシブル形式間の切り替えコストを低下させています。しかし、耐衝撃性、積載強度、またはタンパーエビデンスが重要な場面では硬質包装が機能的優位を維持しており、特定カテゴリーへのシェア侵食を限定しています。この競合の緊張が、北米硬質プラスチック包装市場におけるコンバーターの値上げ余地を抑制しています。

原料価格の変動がコストプレッシャーを生み出す

樹脂生産能力全体は拡大しているものの、予期せぬクラッカー停止や地政学的イベントが依然としてポリプロピレンおよびポリエチレンの四半期ごとの価格変動を15%引き起こす可能性があります。薄い利益率で操業する中小コンバーターは割増料金を迅速に転嫁することに苦労し、キャッシュフローを圧迫しています。ヘッジ手段は存在しますが、金融の専門知識と最小ボリュームが必要であり、垂直統合された多国籍企業が有利です。持続的な価格変動は軽量化プログラムや代替材料の探索を促しますが、そのような設計変更には設備投資と認定タイムラインが伴います。これらのダイナミクスが、高価格サイクル中の北米硬質プラスチック包装業界全体の利益拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETの成長が従来のポリオレフィンを上回る

ポリエチレンは2025年に最大の29.10%シェアを占め、根付いた加工インフラと多用途な性能を反映しています。飲料、家庭用、産業用化学品メーカーは、耐薬品性と剛性のために高密度グレードに依存しています。ポリエチレンの北米硬質プラスチック包装市場規模は2025年に451万トンに達しましたが、その将来のCAGRはPETを下回っています。PETのCAGR 3.72%は、飲料ブランドが重視するリサイクル適性と透明性の評価から恩恵を受けています。リサイクルコンテンツの義務化が食品グレードリサイクルPETの使用を加速させ、高度な脱汚染リアクターを持つサプライヤーにプレミアムニッチを創出しています。ポリプロピレンはホットフィルおよび電子レンジ対応容器において特化した役割を維持しており、ポリスチレンは市区町村の禁止措置により引き続き縮小しています。バイオベース樹脂はパイロットボリュームで登場し、プレミアム化粧品ラインに訴求しています。全体として、樹脂の多様化は進んでいますが、ポリオレフィンとPETは北米硬質プラスチック包装市場の中核的な柱であり続けます。

進行中の研究開発は、機械的特性を損なうことなくより高いリサイクルコンテンツを可能にするバリア添加剤および連鎖延長化学に焦点を当てています。コンバーターは樹脂メーカーと協力して、食品接触に関するFDA 21 CFR規制の下で新しいグレードを認定し、商業化タイムラインを短縮しています。このようなパートナーシップにより、材料循環性への期待が高まる中でも、樹脂サプライヤーは顧客のバリューチェーンにより深く組み込まれ、安定した需要を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:キャップ・閉栓具がイノベーション主導の成長をリード

ボトル・瓶は2025年の出荷量の45.10%を占め、飲料、ソース、パーソナルケアにわたる長年の充填・流通システムと一致しています。そのしっかりとした金型基盤と既存のラベリングラインとの互換性が、北米硬質プラスチック包装市場内でのシェアを守っています。トレイおよびタブは、電子レンジ加熱中の変形を防ぐ剛性が求められる調理済み食品・乳製品用途に対応しています。中間バルクコンテナは積載強度のおかげで化学品・潤滑剤をサポートし、ドラムはバルク輸送に対応しています。

キャップ・閉栓具はCAGR 3.1%で最も急速な成長を示しており、安全性と利便性への高まるニーズに牽引されています。チャイルドレジスタント機構、用量管理ドロッパー、単回使用プラスチック指令に対応したテザード閉栓具が設計の複雑さを高め、平均単価を引き上げています。NFCチップを統合したスマート閉栓具がプレミアムスピリッツにパイロット規模で導入されており、真正性の確認を可能にしています。コンバーターは、この高付加価値セグメントを獲得するために多部品成形と成形後組み立て自動化に投資しています。その結果、キャップ・閉栓具は北米硬質プラスチック包装市場内で戦略的な重要性を高めています。

エンドユーザー産業別:ヘルスケアがプレミアム成長を牽引

飲料は2025年に35.90%のシェアで首位を占め、ボトル入り水、機能性飲料、アルコール飲料がボリュームを支えています。炭酸飲料は依然として存在感を維持していますが、スパークリングウォーターやエナジーセグメントにおける風味の革新が増分的なボトル需要を支えています。食品用途全体では、ソース、調味料、乳製品が酸素・光バリアを必要とし、多層硬質容器が有利です。

ヘルスケアおよび医薬品は、バイオ医薬品、診断キット、自己投与デバイスが高精度のプラスチック包装を必要とするため、CAGR 4.74%で最も強い成長を示しています。USP <661.2>規格が溶出物・浸出物を管理し、医療グレードのポリプロピレンおよびシクロオレフィンコポリマーへの材料選択を誘導しています。高齢化人口とテレヘルスのトレンドが、消費者に直送される単位用量ブリスターパックおよび経口固形剤ボトルの需要を高めています。規制当局がチャイルドレジスタントおよびシニアフレンドリーなデザインを奨励するにつれ、硬質形式はフレキシブルパウチに対して機能的優位を維持し、北米硬質プラスチック包装市場におけるシェアを押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製造プロセス別:熱成形が効率改善から利益を得る

射出成形は2025年に25.40%のシェアを占め、閉栓具や医療部品に不可欠な複雑な形状とねじ加工フィニッシュを製造する能力によるものです。高キャビティ金型と全電動プレスの組み合わせにより、短いサイクルタイムと厳しい公差を実現しています。この工法は、高量産の飲料および家庭用化学品サプライチェーンの基盤となっています。

熱成形はCAGR 3.6%で最高の成長率を記録しており、プロセッサーが軽量トレイおよびクラムシェル用途を対象としているためです。赤外線加熱とサーボ制御成形・切断・積み重ねシステムの進歩がエネルギー消費を削減し、中量産ボリュームに対してコスト競争力のあるプロセスとなっています。急速な金型交換が食料品小売から求められるSKUの多様化を可能にします。ブロー成形は引き続き単層PETボトルで支配的であり、圧縮成形は特殊閉栓具でニッチな用途に使用されています。IoTセンサーと予測分析によるプロセスのデジタル化が稼働率を向上させ、北米硬質プラスチック包装業界全体の製造競争力を強化しています。

地域分析

米国では、シェールガス生産に起因する豊富な石油化学原料がグローバルに競争力のあるポリエチレン価格を維持し、国内コンバージョンボリュームを支えています。大手コンバーターは自動化と多国籍ブランドオーナーへの近接性を活用して、複数年契約を確保しています。食品接触移行に関するFDAの規則改定が高度なバリア技術の採用を加速させ、イノベーション志向のサプライヤーに差別化をもたらしています。

メキシコでは、人口動態の追い風と拡大する組織小売がソース、乳製品、パーソナルケアカテゴリーにおける硬質容器の採用を促進しています。リサイクルコンテンツ生産に対する州レベルのインセンティブが、地元リサイクル業者と国際樹脂メーカーとの合弁事業を奨励しています。メキシコ中部とテキサスを結ぶ物流回廊が、プリフォームと閉栓具の効率的な双方向貿易を促進し、メキシコの工場を北米硬質プラスチック包装市場エコシステムに組み込んでいます。

カナダでは、一人当たり所得の高さがプレミアム飲料やニュートラシューティカルへの安定した需要を支えています。2029年までに飲料用プラスチック容器の90%リサイクルという連邦目標が、デポジット・リターンインフラへの投資を促しています。コンバーターは消費後樹脂認証とカーボンニュートラル製造の主張で差別化を図り、環境意識の高い消費者に訴求しています。カナダ保健省のリスクベースのレビュープロセスが材料と添加剤の選択に影響を与え、強固な毒性データパッケージを持つサプライヤーが有利となっています。

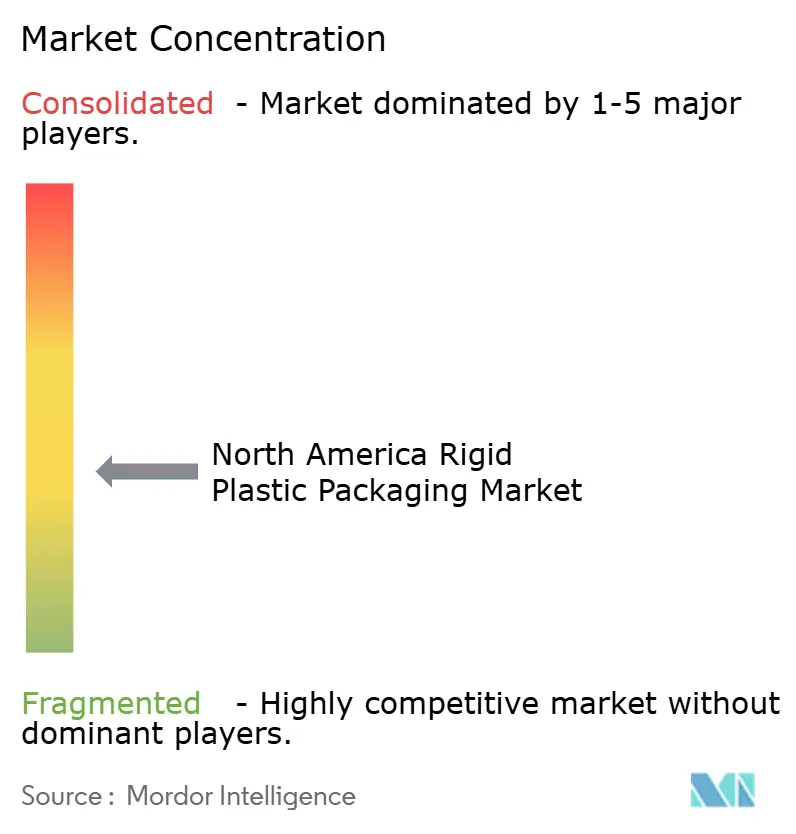

競争環境

市場は適度に分散した状態を維持しており、上位5社の合計シェアは推定38%で、地域スペシャリストには十分な余地が残されています。Amcor、Berry Global、Plastipakは樹脂から包装までの垂直統合チェーンを運営し、原料の確実性とコスト効率を確保しています。これらの企業は飲料大手と軽量ボトルプラットフォームを共同開発し、性能と持続可能性の目標を達成しています。TricorBraunのような地域プレーヤーはデザインサービスとアジャイルな受注管理に秀でており、クラフト飲料やパーソナルケアブランドからの支持を得ています。

戦略的な動きは、設備能力の拡大、リサイクルコンテンツの統合、スマート包装技術に集中しています。2024年のAmcor・Berry Global合併は、幅広い樹脂の専門知識と多様な顧客基盤を持つグローバルな硬質包装の強者を生み出しました。ALPLAの7,500万米ドルのリサイクルPETアップグレードは食品グレード樹脂の利用可能性を拡大し、Gerresheimの4,500万米ドルの射出ブロー成形拡張はバイオ医薬品需要の増加に対応しています。AIを活用した検査プラットフォームと酵素リサイクルに関して米国特許商標庁(USPTO)に提出された特許は、将来の競争領域を示しています。[3]米国特許商標庁、「包装技術特許データベース」、USPTO.GOV サプライヤーは規制の強化と消費者の監視を予測し、北米硬質プラスチック包装市場全体の長期資本計画に循環経済の原則を組み込んでいます。

北米硬質プラスチック包装業界リーダー

-

Sonoco Products Company

-

ALPLA Group

-

Plastipak Holdings Inc.

-

Polytainers Inc.

-

Amcor plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Amcorは87億5,000万米ドルのBerry Globalとの合併を完了し、補完的な硬質包装ポートフォリオを統合しました。

- 2024年11月:ALPLA Groupは北米工場でのリサイクルPET能力拡大に7,500万米ドルを投資しました。

- 2024年10月:Polyplex Corporationがバージニア州に1億米ドルのPETフィルムラインを稼働させ、地域の供給安全保障を強化しました。

- 2024年9月:Origin Materialsが飲料大手とパートナーシップを結び、5,000万米ドルのプログラムを通じてバイオベースPETキャップを拡大しました。

北米硬質プラスチック包装市場レポートの調査範囲

本調査は、食品、フードサービス、飲料、ヘルスケア、パーソナルケア、化粧品、産業用、建設、自動車など、さまざまなエンドユーザー産業における硬質プラスチック包装材料の需要を追跡しています。硬質プラスチックは、梱包される製品の種類に応じて、ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエチレンテレフタレート、バイオプラスチックなど、異なるグレードと異なる材料の組み合わせが可能です。

北米硬質プラスチック包装市場は、樹脂タイプ(ポリエチレン(PE)(低密度ポリエチレン(LDPE)& 直鎖状低密度ポリエチレン(LLDPE)および高密度ポリエチレン(HDPE))、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリスチレン(PS)および発泡ポリスチレン(EPS)、ポリ塩化ビニル(PVC)、その他の樹脂タイプ)、製品タイプ(ボトル・瓶、トレイ・容器、キャップ・閉栓具、中間バルクコンテナ(IBC)、ドラム、パレット、その他の製品タイプ)、エンドユーザー産業(食品(キャンディ・菓子類、冷凍食品、生鮮農産物、乳製品、乾燥食品、食肉・家禽・水産物、ペットフード、その他の食品)、フードサービス(クイックサービスレストラン(QSR)、フルサービスレストラン(FSR)、コーヒー・スナックアウトレット、小売施設、施設向け、ホスピタリティ、その他のフードサービスセクター)、飲料、ヘルスケア、化粧品・パーソナルケア、産業用、建設、自動車、その他のエンドユーザー産業)、国別(米国およびカナダ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについてボリューム(トン)で提供されます。

| ポリエチレン | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | |

| 直鎖状低密度ポリエチレン(LLDPE) | |

| ポリエチレンテレフタレート | |

| ポリプロピレン | |

| ポリスチレンおよび発泡ポリスチレン(EPS) | |

| その他の樹脂タイプ |

| ボトル・瓶 |

| トレイ・容器 |

| キャップ・閉栓具 |

| 中間バルクコンテナ(IBC) |

| ドラム |

| その他の製品タイプ |

| 食品 | キャンディ・菓子類 |

| 乳製品・冷凍食品 | |

| 食肉・家禽・水産物 | |

| その他の食品タイプ | |

| 飲料 | |

| ヘルスケアおよび医薬品 | |

| 化粧品・パーソナルケア | |

| 産業用化学品 | |

| 建設 | |

| その他のエンドユーザー産業 |

| 射出成形 |

| ブロー成形 |

| 熱成形 |

| 圧縮成形 |

| 押し出し成形 |

| その他のエンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| 樹脂タイプ別 | ポリエチレン | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | ||

| 直鎖状低密度ポリエチレン(LLDPE) | ||

| ポリエチレンテレフタレート | ||

| ポリプロピレン | ||

| ポリスチレンおよび発泡ポリスチレン(EPS) | ||

| その他の樹脂タイプ | ||

| 製品タイプ別 | ボトル・瓶 | |

| トレイ・容器 | ||

| キャップ・閉栓具 | ||

| 中間バルクコンテナ(IBC) | ||

| ドラム | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 食品 | キャンディ・菓子類 |

| 乳製品・冷凍食品 | ||

| 食肉・家禽・水産物 | ||

| その他の食品タイプ | ||

| 飲料 | ||

| ヘルスケアおよび医薬品 | ||

| 化粧品・パーソナルケア | ||

| 産業用化学品 | ||

| 建設 | ||

| その他のエンドユーザー産業 | ||

| 製造プロセス別 | 射出成形 | |

| ブロー成形 | ||

| 熱成形 | ||

| 圧縮成形 | ||

| 押し出し成形 | ||

| その他のエンドユーザー産業 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

2026年の北米硬質プラスチック包装市場の規模はどのくらいですか?

1,584万トンで、2031年までに1,758万トンに達すると予測されています。

地域の硬質包装において最も速く成長している樹脂はどれですか?

ポリエチレンテレフタレートがリサイクルコンテンツ義務化に牽引され、2031年にかけてCAGR 3.72%でリードしています。

なぜキャップ・閉栓具は投資を集めているのですか?

ブランドオーナーがタンパーエビデンス、チャイルドレジスタント、スマート機能を求めるため、CAGR 3.1%で最高の成長率を示しています。

メキシコの急速な需要増加の要因は何ですか?

食品加工能力の拡大と中間層の消費が、CAGR 4.05%で硬質容器の使用量を押し上げています。

コンバーターはどのように利益率を改善していますか?

AIを活用した画像検査システムがスクラップを最大20%削減し、設備総合効率を高め、材料廃棄を削減しています。

どのエンドユーザーセグメントがプレミアム成長を示していますか?

ヘルスケアおよび医薬品が、厳格な品質基準とバイオ医薬品の拡大により、CAGR 4.74%で成長しています。

最終更新日: