エアレスパッケージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

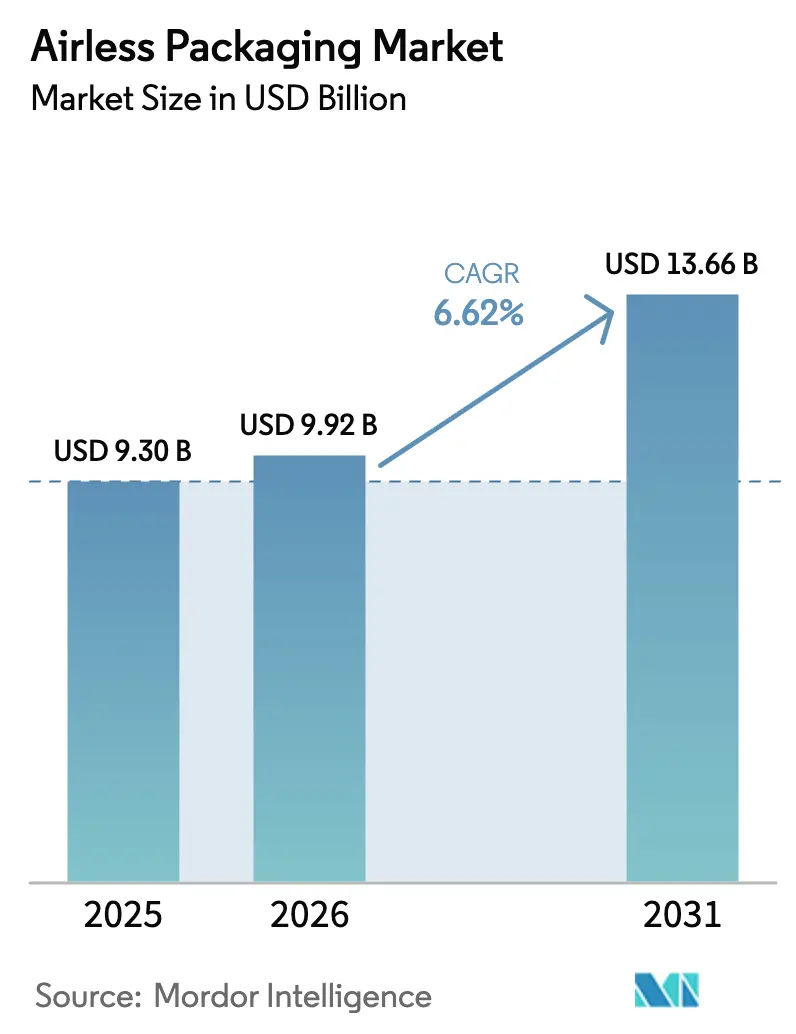

| 市場規模 (2026) | 9.92 十億米ドル |

| 市場規模 (2031) | 13.66 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアレスパッケージング市場分析

2026年のエアレスパッケージング市場規模は99億2,000万米ドルと推定され、2025年の93億米ドルから成長し、2031年には136億6,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率6.62%で拡大します。この成長は、空気遮断技術がニッチなハイエンド用途から消費者向けおよびヘルスケア向けの幅広い用途へと移行していることを反映しています。ブランド各社は、製品の棚寿命、品質保持、および知覚価値において測定可能な向上を実感しており、これがプレミアム価格設定を支えるとともに、漏れや汚染に起因する返品を抑制しています。電子商取引へのシフトはこれらのメリットをさらに際立たせており、漏れ防止ディスペンシングが高コストな配送トラブルを低減します。同時に、米国食品医薬品局によるPFAS防油剤の段階的廃止や欧州連合の包装・包装廃棄物規制などの政策動向が、より厳格な素材規制および使用後処理ルールを満たす単一素材・リサイクル可能なポンプ設計へと資本を誘導しています。[1]米国食品医薬品局、「FDA、業界の取り組みにより米国食品包装に使用されるPFASの販売が終了」、fda.gov

レポートの主要ポイント

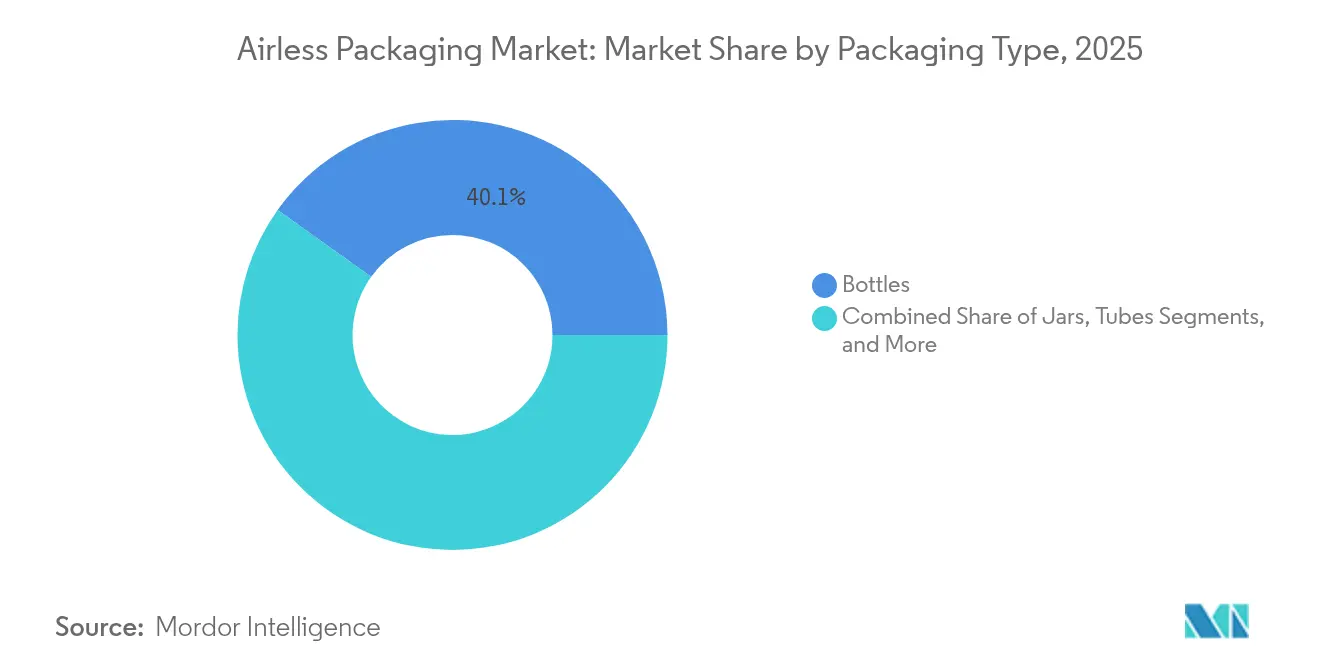

- 包装タイプ別では、ボトルが2025年のエアレスパッケージング市場シェアの40.12%を占め、バッグ・ポーチは2031年にかけて年平均成長率9.05%で成長する見込みです。

- ディスペンシングシステム別では、ポンプが2025年に45.10%のシェアを保持し、デュアルチャンバーシステムは2031年にかけて年平均成長率8.72%を達成する見通しです。

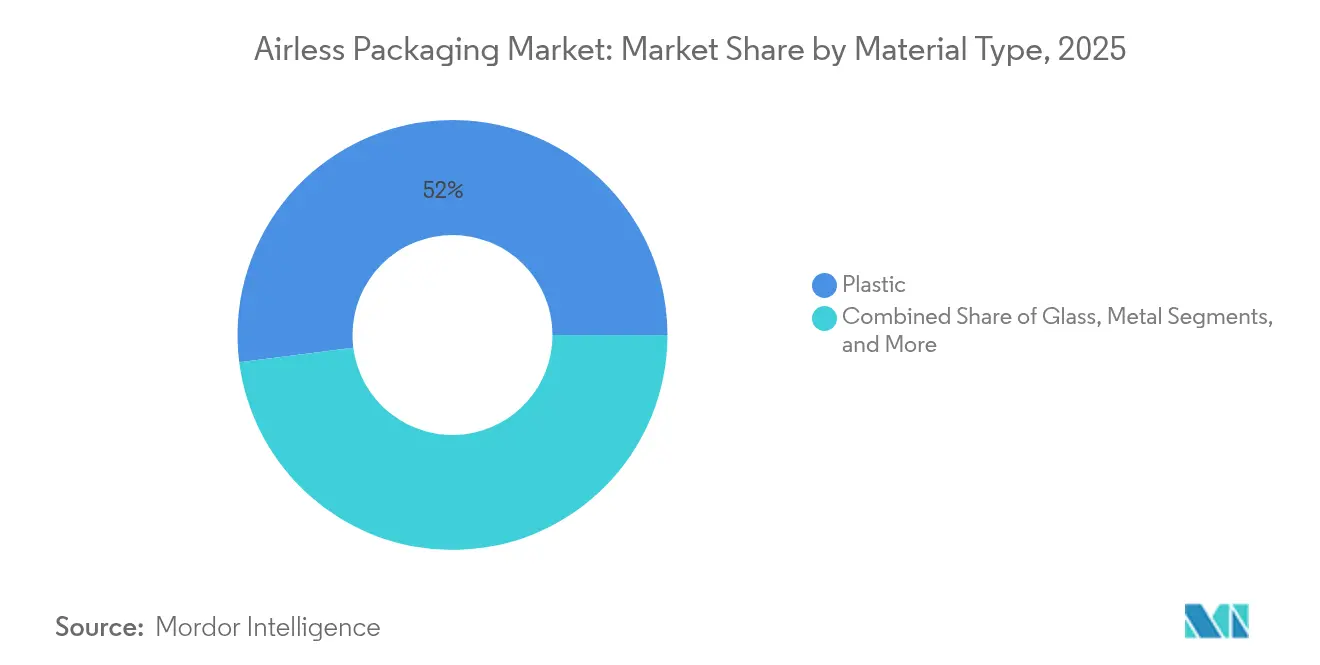

- 素材タイプ別では、プラスチックが2025年に52.02%のシェアを占め、板紙・ラミネートは予測期間中に年平均成長率8.95%を記録する見込みです。

- エンドユーザー産業別では、化粧品・パーソナルケアが2025年に38.12%のシェアでトップとなり、医薬品は2031年にかけて年平均成長率9.7%が見込まれます。

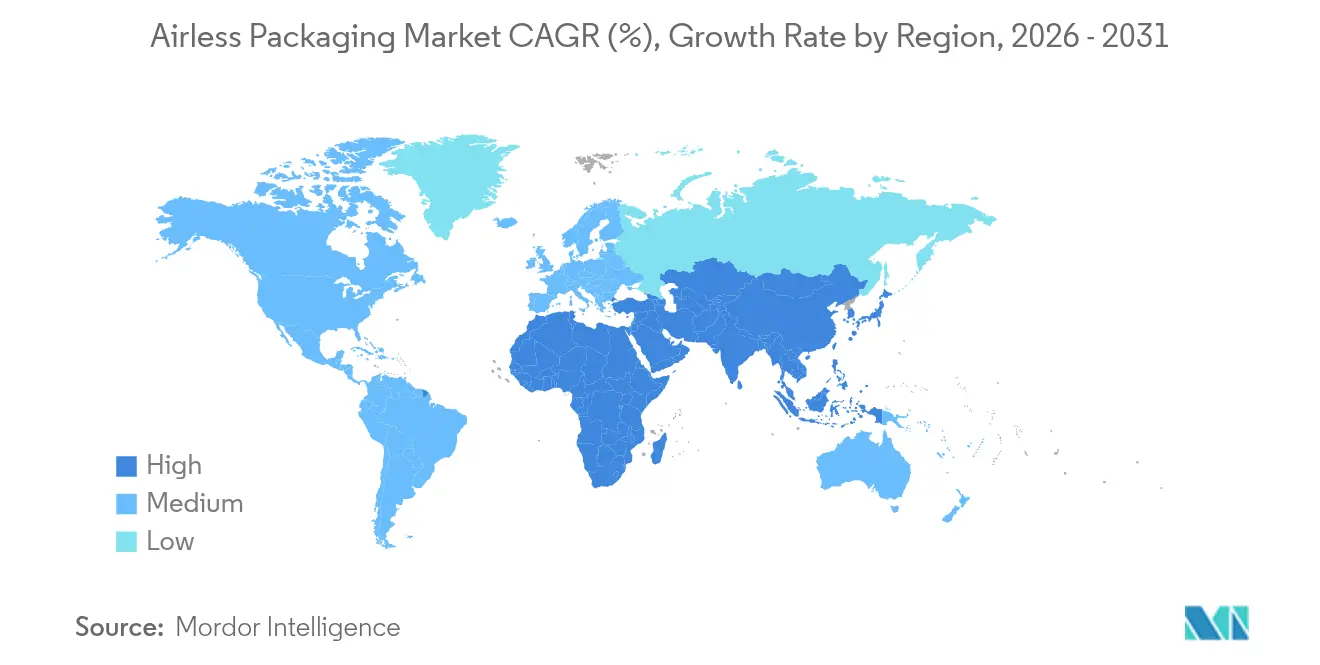

- 地域別では、北米が2025年に34.20%の売上シェアを獲得し、アジア太平洋地域は2031年にかけて年平均成長率9.1%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエアレスパッケージング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化粧品・パーソナルケア製品の発売増加 | +1.8% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 漏れ防止パックに向けた電子商取引物流の拡大 | +1.5% | アジア太平洋および北米主導のグローバル | 短期(2年以内) |

| 防腐剤フリー製剤に向けた医薬品分野での採用 | +1.2% | 北米および欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| グローバル消費財メーカーによる単一素材PCR義務化へのシフト | +1.0% | 欧州連合主導、北米へ波及 | 中期(2〜4年) |

| 高級ブランドによるリフィルトークン化プログラム | +0.7% | 北米および欧州の高級品市場 | 長期(4年以上) |

| AI対応精密投与ポンプ | +0.5% | 北米およびアジア太平洋のテクノロジー先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム化粧品・パーソナルケア製品の発売増加

高級・プレステージビューティーブランドは、酸化から敏感な製剤を保護するために空気遮断ポンプへの移行を明確に進めています。ロレアルの「#JoinTheRefillMovement」は、リフィル性とエアレス保護を組み合わせた戦略的価値を示す好例であり、同社は消費者がリフィルモジュールを採用した場合、プラスチックで66%、ガラスで73%の素材削減が実現できると述べています。Kjaer Weisなどのブランドは、ディスペンサー自体を高級品の物語に組み込み、素材削減を妥協ではなく憧れのベネフィットとして位置づけています。製剤の安定性とアンチエイジング効果の訴求との連携がプレミアム価格帯を維持し、生産者はますます精巧なアクチュエーターおよびバルブ形状の設計に取り組んでいます。その結果、化粧品の新製品発売は、審美的・機能的革新を統合したショーケースとなり、その技術はマス市場やマスティージ市場へと迅速に波及しています。

漏れ防止パックに向けた電子商取引物流の拡大

オンライン小売は、損傷、漏れ、および充填不足に対する許容度を厳しくしています。そのためブランドオーナーは、フルフィルメントセンターから消費者の玄関先まで機能を維持する真空シールまたはチェックバルブポンプを指定するようになっています。Aptarの高容量オールプラスチックポンプは、1ストロークあたり3.5ccを供給しながらAmazonのISTA-6規格に適合しており、耐落下性と確実な閉栓機能への注力を体現しています。寸法重量課金制度は、製品を最後の1グラムまで排出する一体型ピストンを備えたコンパクトなボトルシルエットをさらに有利にし、送料と廃棄物の両方を削減します。医薬品分野も同様に恩恵を受けており、厳密なシーリングがコールドチェーンまたは常温配送ルートでの無菌性を維持します。電子商取引の普及が進むにつれ、漏れ防止の保証は交渉の余地のない基本要件となりつつあり、エアレスパッケージング市場の将来需要を確固たるものにしています。

防腐剤フリー製剤に向けた医薬品分野での採用

バイオロジクス医薬品および敏感な皮膚科用製剤は、従来の防腐剤に頼ることなく微生物学的完全性を必要とします。空気遮断ポンプは、在宅での複数回投与療法の無菌性を維持し、慢性疾患管理における服薬アドヒアランスを向上させます。2024年には、AptarとSHL Medicalのコネクテッド自動注射器に関するパートナーシップが、エアレスバリアとデジタルアドヒアランスモニタリングの統合を強調しました。持続可能な医薬品包装セグメント全体は2034年までに3,721億9,000万米ドルに達すると予測されており、コンプライアンスおよび患者安全の義務化がバリア技術への資本投入を促していることを裏付けています。製剤がコールドチェーンの遺伝子・細胞療法へとシフトするにつれ、堅牢で改ざん防止機能を備えたポンプへの需要が高まり、エアレスパッケージング市場の長期的成長を支えています。

グローバル消費財メーカーによる単一素材PCR義務化へのシフト

規制当局とブランドの誓約が、高いポストコンシューマーリサイクル(PCR)含有量とPFAS禁止に向けて収束しています。AmcorのマルチビタミンサプリメントへのPCR PETボトル100%使用は、リサイクル樹脂が水分感応性フォーマットにおいても酸素バリア要件を満たせることを実証しました。[2]Amcor、「Ritualマルチビタミン向け初のPCR100%PETコンテナ」、amcor.com 欧州連合の2026年PFAS上限規制は、分別ストリームを簡素化するポリオレフィン単一素材構造への移行を加速させています。エスティ ローダーはすでに71%のユニットがリサイクル可能、リフィル可能、または回収可能であると報告しており、リサイクルを考慮した設計への経営レベルのコミットメントを確認しています。エアレスパッケージング市場において、同等のバリア性能を発揮する単一素材ポンプは、多層フォーマットへのEPR手数料が上昇する中でファーストムーバーとしての優位性をもたらします。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型包装と比較した高い単価 | -1.2% | 価格感応度の高いアジア太平洋市場を中心としたグローバル | 短期(2年以内) |

| 多素材設計のリサイクル複雑性 | -0.8% | 厳格なリサイクル義務を持つ欧州連合および北米 | 中期(2〜4年) |

| PFASバリアコーティング規制 | -0.6% | 北米および欧州連合の規制市場 | 中期(2〜4年) |

| 精密スプリング部品のサプライチェーンリスク | -0.4% | アジア太平洋の製造拠点に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型包装と比較した高い単価

真空ピストン、精密スプリング、および高精度シリンダーにより、エアレスの部品表コストは標準的なフリップトップチューブを大幅に上回ります。ポリプロピレンおよびポリエチレンの価格変動がこの差を拡大させており、2025年3月の汎用樹脂価格急騰は、カナダおよびメキシコのサプライラインへの新関税の影響もあり、北米の原材料コストを12〜20%押し上げました。そのため、マス市場向けパーソナルケア企業は、全在庫管理単位をエアレスポンプへ移行することをためらっています。それでも、総所有コスト分析によれば、製品返品の減少、棚寿命の延長、および防腐剤の削減により、製品ライフサイクル全体でアップフロントプレミアムを相殺できることが示されており、中期的なコスト均衡の可能性を示唆しています。

多素材設計のリサイクル複雑性

従来型ポンプはポリオレフィン、エラストマー、金属スプリング、およびシリコンバルブを組み合わせており、機械的リサイクルの選別機では対応できません。この複雑性により、ドイツやフランスなどの地域でEPR手数料が上昇しています。AptarのSimplicycleバルブおよびFutureモノマテリアルポンプは有望な対応策ですが、商業ラインが単一樹脂アセンブリに対応するために再設備投資が必要なため、採用はまだニッチにとどまっています。サプライチェーンが転換するまでの間、自治体はほとんどの多部品ポンプをエネルギー回収廃棄物処理に回し続けており、ブランドのサステナビリティ主張を損ない、厳格な廃棄物転換目標を持つ地域でのエアレスパッケージング市場の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:ボトルがプレミアム用途をリード

ボトルは最大の売上貢献を生み出し、2025年のエアレスパッケージング市場の40.12%を占めました。このフォーマットは幅広い粘度範囲に対応し、着色ガラスやメタリックカラーによる審美的差別化を可能にします。バッグ・ポーチは売上のごく一部にとどまりますが、残留製品が2%未満という素材効率とスクイーズアウト性能により、年平均成長率9.05%で最も急速に拡大しています。バッグ・ポーチのエアレスパッケージング市場規模は、軽量フレキシブル壁が輸送排出量を大幅に削減するパーソナルケアリフィル分野で顕著に拡大すると予測されています。LumsonのスクエアTAG ELECTAは、フレキシブルポーチが真空機能を維持しながら硬質ボトルの人間工学的特性を模倣できることを示しています。

新興市場では、単回投与サシェが徐々にミニポーチ真空システムへと移行しており、防腐剤を不要にし、投与精度を向上させています。この移行は、充填ヘッドを全面改修することなく硬質ラインと軟質ラインを切り替えられる受託充填業者に恩恵をもたらし、段取り替えコストを低減します。ジャーは、触覚的なインタラクションが高い単価を支えるプレミアムクリームにおいて引き続き重要な役割を果たしていますが、2026〜2031年の成長はボトルやポーチに比べて遅れています。チューブは、ピンポイント塗布が必要な皮膚科用ゲルを中心に医薬品需要を維持しています。全体として、エラストマーフリーピストンおよびレーザー溶接シームの継続的な革新により、各フォーマットがエアレスパッケージング市場全体の中で独自の機能的・ブランディングニッチを確保しています。

ディスペンシングシステム別:ポンプが信頼性でリードを維持

ポンプは2025年に45.10%の売上シェアを維持しており、5万回の作動サイクル後でも高いユーザー親しみやすさと低い故障率を示しています。ドロッパーは正確な眼科・皮膚科用量に対する支持を集めていますが、手指の巧緻性要件によりユニットシェアは制限されています。ツイストアンドクリックは関節炎を持つユーザーのアクセシビリティを向上させ、プッシュボタンは片手操作が望まれるマス製品に適しています。デュアルチャンバーシステムは、ビタミンCセラムや配合薬療法の効力を保護するために反応性成分を使用直前まで分離することから、年平均成長率8.72%という際立った成長を示しています。

デュアルチャンバーシステムに関連するエアレスパッケージング市場規模は、抗生物質とレチノイドのリザーバーを組み合わせた皮膚科処方配合において急速に拡大すると予測されています。複数の超音波・熱溶着工程を伴うアセンブリの複雑性が参入障壁を高め、既存企業を保護しています。かつてはニッチだったリフィル機構は、高級ブランドがゆりかごから墓場までの誓約とデポジット返却ループを組み合わせるにつれて勢いを増しています。クローズドリフィルループは、リフィルポッドを専用アクチュエーターヘッドに結びつけることで消費者ロイヤルティを深め、バスルームの棚スペースのシェアを効果的に確保しています。

素材タイプ別:プラスチックがサステナビリティ移行をリード

プラスチック複合材料は2025年に52.02%の売上シェアをもたらし、設計の自由度、耐落下性、および多部品アクチュエータースタックとの適合性に支えられています。このカテゴリーは現在、PCRクォータを満たすためにバージン材、機械的リサイクル材、および化学的リサイクル材にまたがっています。板紙・ラミネート基材は現時点では規模が小さいものの、バリアコーティングにより酸素感応性ローションが小売棚で保存できるようになることから、年平均成長率8.95%を記録しています。板紙容器のエアレスパッケージング市場シェアは、未漂白クラフトスリーブとバイオベースバルブを統合した欧州の直販ビューティーラインで大幅に拡大すると予測されています。

GualaPack社の単一素材ポリプロピレンラミネートポーチは、リサイクル性と蒸発防止保護を両立させたシーリング技術の進歩を示しています。ガラスは、不活性性が重量のデメリットを上回る高純度またはアロマセラピー向けSKUにおいて強い親和性を維持しています。金属の役割は精密スプリング部品および特殊エアゾールに限定されていますが、クローズドループのスパや宿泊施設でアルミニウムボトルシェルがリフィル可能な資産として普及すれば拡大する可能性があります。素材の多様化は、性能、コスト、および廃棄義務のバランスを取り、エアレスパッケージング市場全体での段階的な成長を促進しています。

エンドユーザー産業別:化粧品が革新を牽引

化粧品・パーソナルケアは2025年に38.12%の売上を占め、隣接分野へと波及する設計特許を生み出し続けています。高粘度セラムはピストン圧縮を活用して空気の侵入なしに濃厚エマルジョンを排出し、最後の一滴まで官能特性を維持します。医薬品需要はバイオロジクスの規制承認が厳格な汚染防止策を促すことから、年平均成長率9.7%でより速く拡大しています。医薬品向けエアレスパッケージング市場規模は、在宅自己投与レジメンが腫瘍学および糖尿病管理における標準的なケアとなるにつれて拡大すると予想されています。

食品用途はニッチにとどまり、ゼロ汚染保証が高い単価を正当化するプレミアム調味料や乳幼児向けピューレに限定されています。家庭用エアゾールおよび表面洗浄スプレーは、温室効果ガス削減を約束するGreenSpenseなどのスタートアップによる噴射剤フリーの連続ディスペンスチャンバーを検討しています。潤滑剤や接着剤を含む産業分野では、水分誘発重合への暴露を低減する堅牢なポンプインボトルカートリッジを探求しています。各業種が機能要件を精緻化するにつれ、アクチュエーター、ピストン、バルブ工学の相互交流がエアレスパッケージング市場内の多様な革新パイプラインを維持しています。

地域分析

北米は2025年に34.20%の売上シェアでエアレスパッケージング市場をリードしました。需要は、高度なヘルスケア提供体制、大規模なプレミアムビューティーセグメント、およびPFASコーティングを規制する監視体制から生じています。米国の充填業者は、漏れ防止フルフィルメント対応を重視する深い電子商取引普及率から恩恵を受けています。カナダのエアレスパッケージング市場規模は、当局がリサイクル表示をカリフォルニア州SB 343基準に合わせるにつれて着実に拡大しており、コンバーターを単一素材ポンプの発売へと誘導しています。メキシコのマキラドーラ回廊は、国境を越えたビューティー輸出向けのコスト最適化アセンブリを支援しています。

欧州は2025年に第2位にランクされ、近く施行される包装・包装廃棄物規制の統一ルールに支えられています。ドイツは医薬品受託包装の量的中心地であり、フランスとイタリアはリフィルポッドや板紙ラップをいち早く採用する高級化粧品グループの本拠地です。拡大生産者責任手数料の上昇に伴い、市場規模はリサイクル可能なポリプロピレンおよびPETポンプへとシフトしています。ブレグジット後の英国メーカーは、欧州大陸の流通へのアクセスを確保するために欧州連合指令との整合を継続しており、英国の充填業者は欧州仕様に合致するPFASフリーバリア層に投資しています。

アジア太平洋地域は2031年にかけて年平均成長率9.1%で最も急速に成長する地域です。中国の拡大する中産階級は有効性と真正性を重視し、越境直送チャネルでの真空セラムディスペンサーの普及を後押ししています。日本の技術力はCITE JAPAN 2025で披露された超小型アクチュエーターの小型化を促進し、国内ビューティーブランドは厳格な酸素遮断に依存する藻類由来の活性製剤を展示しています。韓国は1週間分のルーティン向けデュアルエアレスサシェパックを採用したK-ビューティートラベルサイズを輸出しています。オーストラリアは規模は小さいものの、リサイクル含有量義務化を法制化しており、地元の充填業者が紙ラミネートポーチの実験を行うよう促しています。総じて、可処分所得の上昇、デジタルコマース、および地域の原材料調達可能性がエアレスパッケージング市場の持続的成長を推進しています。

競合環境

競争は中程度であり、規模の経済が原材料調達力とR&D深度をもたらします。AptarGroup、Albéa、およびSilganは、グローバルな製造拠点とポンププラットフォームの継続的な更新によってリーダーシップを維持しています。Aptarは2025年第1四半期に8億8,700万米ドルの売上を計上し、医薬品部門における高需要の独自薬物送達ポンプが牽引しました。Albéaはプラスチック樹脂から装飾までの垂直統合を活用し、インディービューティーブランド向けのカスタム発売を加速しています。Silganのトリガースプレーヤーは硬質プラスチックポートフォリオを補完し、家庭用・パーソナルケア向けのクロスセル相乗効果を提供しています。

戦略的な組み合わせが業界の境界を塗り替えています。発表されたAmcorとBerry Globalの全株式交換合併は、単一素材バリアフィルムの専門知識とグローバルな加工能力を統合し、強力な垂直統合プレーヤーを生み出します。Kolmar KoreaによるYonwooの買収は、製剤ノウハウとアクチュエーター製造を連携させ、韓国ビューティーセット向けのカスタム製品の市場投入期間を短縮します。Ball Corporationのインパクト押出アルミニウムへの無機的な進出は、欧州スパでリフィル可能な金属ボトルが普及するにつれて新たな基材の選択肢を提供します。

新興企業は特化技術によって足場を固めています。GreenSpenseは粘性クリームに適した噴射剤フリーの連続ディスペンサーを市場に投入し、サステナビリティ志向の購買者を獲得しています。LumsonとGualaPack社はエルゴノミクス的な剛性とフレキシブルパック効率を融合したハイブリッドポーチインボトル構造に投資しています。これらの挑戦者はモジュール式金型とデジタル印刷を活用して開発サイクルを3〜6ヶ月短縮し、迅速なプライベートラベル展開を可能にしています。規制当局がリサイクル可能性指標を厳格化するにつれ、単一素材またはリフィルシステムを先行提供するファーストムーバーが遅れた既存企業を凌駕し、エアレスパッケージング市場の競争強度を形成する可能性が高いです。

エアレスパッケージング産業リーダー

AptarGroup Inc.

Albea Services S.A.S

Silgan Holdings Inc.

Lumson S.p.A

HCP Packaging Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Luxury Cosmetic Solutions InvestmentsがEurovetrocap S.p.A.の過半数株式を取得し、プレステージスキンケアラインに向けた成形ガラスの専門知識と高度なポンプ設計を組み合わせました。

- 2025年6月:Ball Corporationがスペインおよびベルギーにおけるリサイクル可能なアルミニウム包装能力を拡大するためにAlucanの買収を完了しました。

- 2025年5月:AptarGroupが2025年第1四半期に8億8,700万米ドルの売上を記録し、医薬品部門における空気遮断薬物送達デバイスへの需要を挙げました。

- 2025年3月:TricorBraunがVeritiv Containersの買収に合意し、パーソナルケア顧客向けの北米硬質包装の範囲を拡大しました。

世界のエアレスパッケージング市場レポートの調査範囲

エアレスパッケージングとは、製品の品質を保持するために空気を遮断して製品を保存する方法です。多数の化粧品ブランドにおけるエアレスパッケージングへの需要増加が、エアレスパッケージングの販売を促進すると予測されています。本調査では、市場推計および成長率を裏付ける基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計および予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

エアレスパッケージング市場は、包装タイプ(ボトル、ジャー・チューブ)、ディスペンシングシステム(ポンプ、ドロッパー、ツイスト&クリック)、素材(プラスチック、ガラス)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ボトル |

| ジャー |

| チューブ |

| バッグ・ポーチ |

| その他の包装タイプ |

| ポンプ |

| ドロッパー |

| ツイストアンドクリック |

| プッシュボタン |

| デュアルチャンバーシステム |

| リフィル機構 |

| プラスチック(PP、PETなど) |

| ガラス |

| 金属 |

| 板紙・ラミネート |

| 化粧品・パーソナルケア |

| 医薬品・ヘルスケア |

| 食品・飲料 |

| 家庭用・産業用 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 包装タイプ別 | ボトル | ||

| ジャー | |||

| チューブ | |||

| バッグ・ポーチ | |||

| その他の包装タイプ | |||

| ディスペンシングシステム別 | ポンプ | ||

| ドロッパー | |||

| ツイストアンドクリック | |||

| プッシュボタン | |||

| デュアルチャンバーシステム | |||

| リフィル機構 | |||

| 素材タイプ別 | プラスチック(PP、PETなど) | ||

| ガラス | |||

| 金属 | |||

| 板紙・ラミネート | |||

| エンドユーザー産業別 | 化粧品・パーソナルケア | ||

| 医薬品・ヘルスケア | |||

| 食品・飲料 | |||

| 家庭用・産業用 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

エアレスパッケージング市場の現在の規模は?

エアレスパッケージング市場規模は2026年に99億2,000万米ドルであり、2031年までに136億6,000万米ドルに達すると予測されています。

どの地域が世界需要をリードしていますか?

北米は、強力な医薬品およびプレミアムビューティー消費に支えられ、2025年に34.20%の売上シェアでリードしています。

包装タイプ別で最も成長が速いセグメントはどれですか?

バッグ・ポーチは、軽量で素材効率の高い設計により、年平均成長率9.05%で最も速い成長を示しています。

デュアルチャンバーシステムが急速に拡大している理由は何ですか?

反応性成分を使用直前まで分離することで、ブランドが新鮮な混合製剤を提供するにつれて年平均成長率8.72%を達成しています。

サステナビリティ規制は素材にどのような影響を与えていますか?

欧州連合および米国のPFAS規制とPCR目標が、コンバーターを単一素材ポンプおよびより高いリサイクル樹脂含有量へと誘導しています。

標準包装よりもコストが高い理由は何ですか?

精密部品、多工程アセンブリ、および樹脂価格の変動がプレミアムを加算しますが、廃棄物と返品に関するライフサイクルコスト削減がアップフロントコストの一部を相殺します。

最終更新日: