産業用発電機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 16.99 十億米ドル |

| 市場規模 (2030) | 22.67 十億米ドル |

| 成長率 (2025 - 2030) | 5.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用発電機市場分析

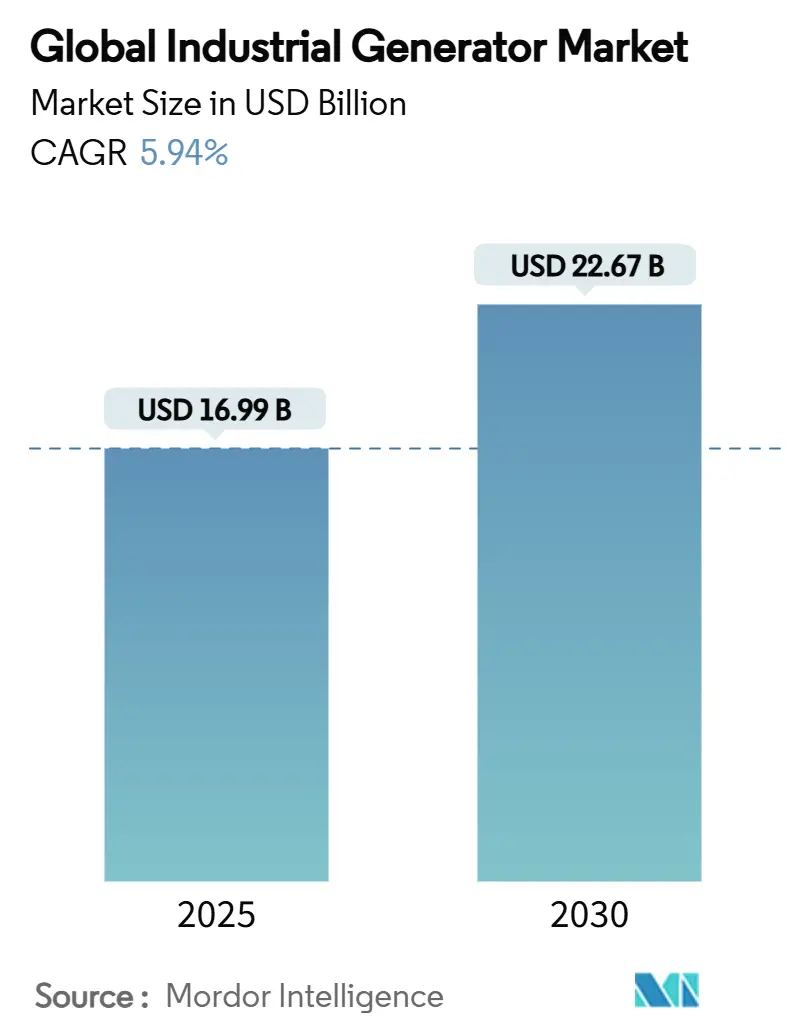

世界の産業用発電機市場規模は2025年に169億9,000万米ドルと推定され、予測期間(2025年~2030年)に年平均成長率5.94%で2030年までに226億7,000万米ドルに達すると予測されています。

異常気象による停電、データセンター建設の急増、サイバーレジリエンスに関する規制が需要を加速させる一方、ハイブリッドおよび水素対応技術が製品ロードマップを再構築しています。ディーゼルユニットは依然として圧倒的な存在感を示していますが、デュアルフューエルおよびハイブリッドセットは、事業者が排出規制への適合と燃料の柔軟性を求める中で急速に拡大しています。75 kVAから750 kVAの中間出力定格が主流の購買層を支えていますが、2,000 kVA超の出力定格を持つ機器はハイパースケール施設での採用が進んでいます。地域別では、アジア太平洋が現在の出荷量をリードし、前例のないデジタルインフラへの投資と製造業の復興に牽引されて最も高い成長率を記録しています。

主要レポートのポイント

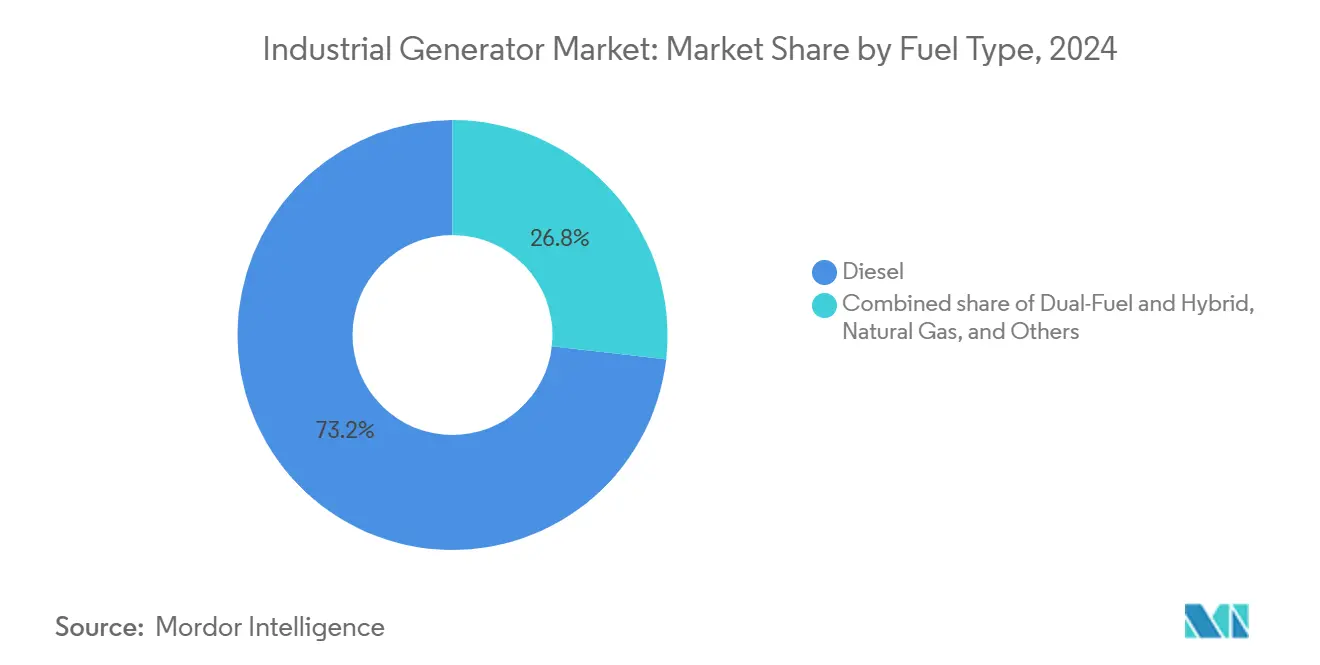

- 燃料タイプ別では、ディーゼルが2024年の産業用発電機セクターにおいて73.2%の市場シェアを占めました。デュアルフューエルおよびハイブリッドシステムは2030年までに最高の年平均成長率10.8%を示すと予測されています。

- 出力定格別では、75~750 kVAセグメントが2024年の産業用発電機市場規模の46.9%を占め、2,000 kVA超のセットは年平均成長率8.5%で拡大しています。

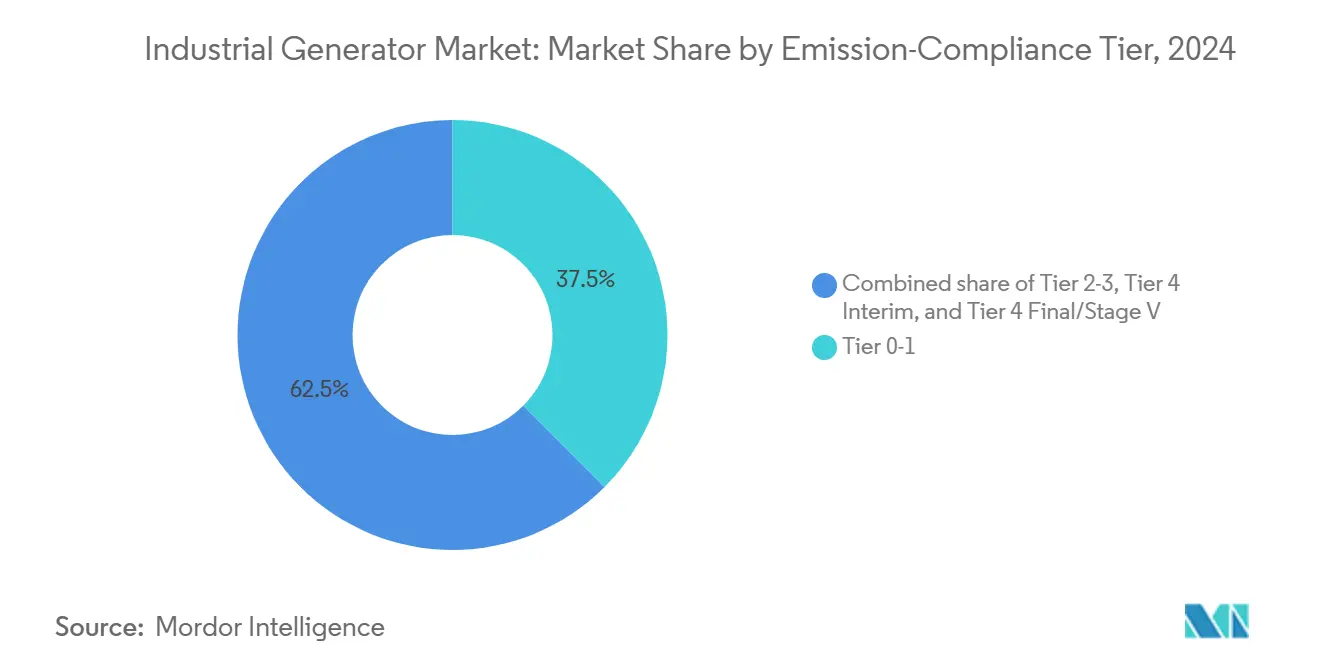

- 排出規制ティア別では、ティア0-1が2024年の産業用発電機市場規模の37.5%を占め、ティア4ファイナル/ステージVは年平均成長率7.2%で拡大しています。

- 用途別では、スタンバイ電力が2024年の産業用発電機市場規模の55.1%を占め、マイクログリッドおよびハイブリッドサポートセグメントは年平均成長率8.9%で拡大すると予測されています。

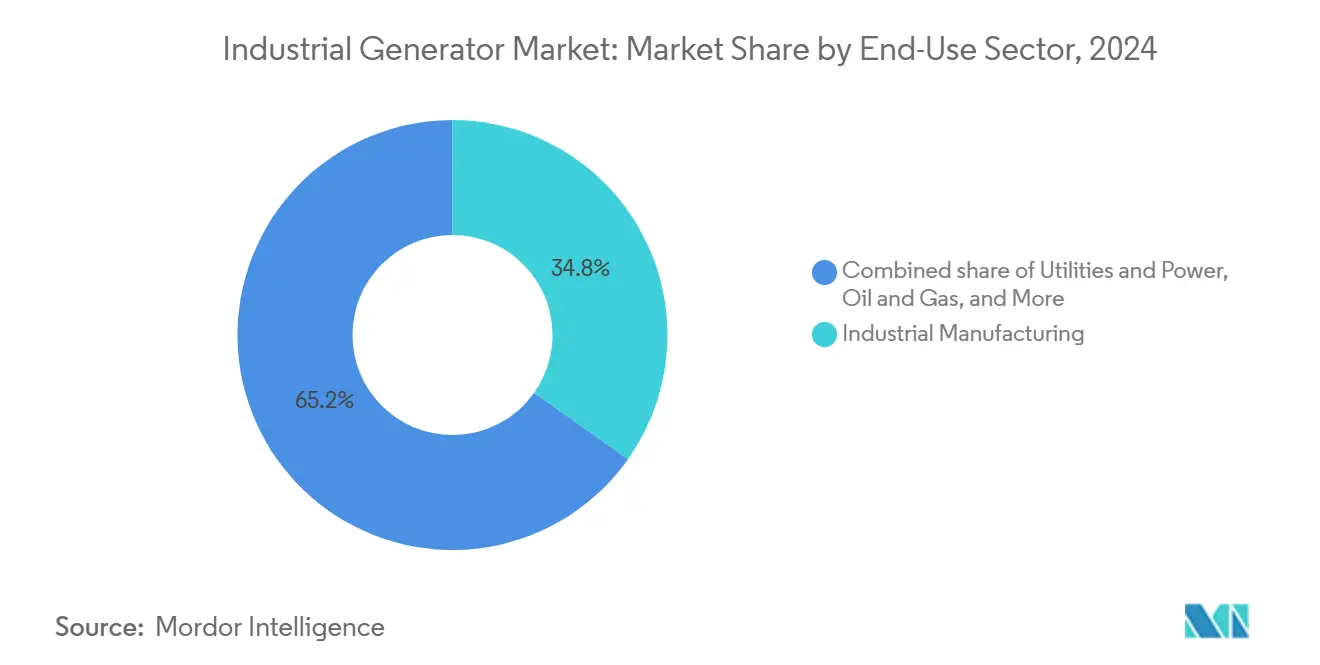

- 最終用途セクター別では、産業製造セグメントが2024年の産業用発電機市場規模の34.8%を占め、公益事業および電力セグメントは年平均成長率8%で成長すると予測されています。

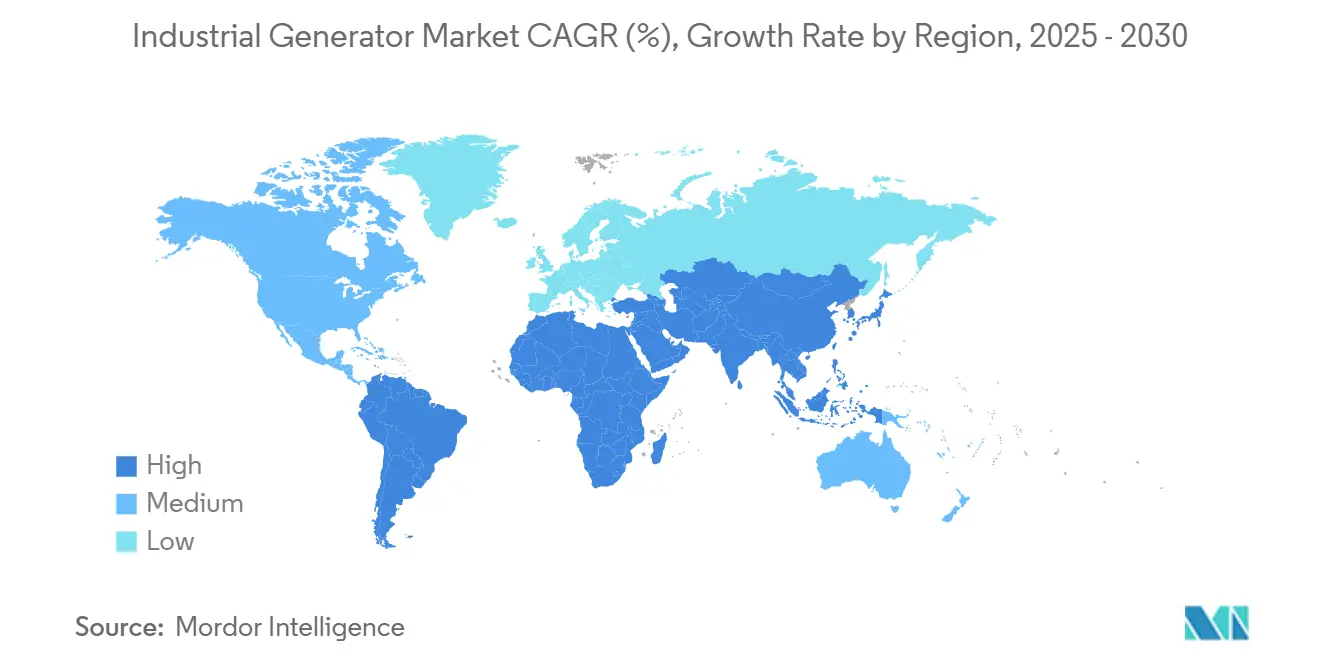

- 地域別では、アジア太平洋地域が2024年に40%の産業用発電機市場シェアをリードし、2030年まで年平均成長率7%を記録すると予測されています。

世界の産業用発電機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 異常気象による停電頻度の増加 | +1.8% | 北米およびアジア太平洋に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| データセンター容量の急増 | +1.5% | 北米、欧州、アジア太平洋に集中するグローバル規模 | 中期(2~4年) |

| 遠隔地鉱山マイクログリッドの展開 | +0.9% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 水素対応改修への関心 | +0.7% | 欧州および北米、アジア太平洋への波及 | 長期(4年以上) |

| 重要インフラに対するサイバーレジリエンス規制 | +0.6% | 北米および欧州 | 中期(2~4年) |

| 新興市場におけるガスパイプライン整備促進策 | +0.4% | 中東・アフリカおよび南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

異常気象による停電頻度の増加

気象関連の停電は2014年から2023年にかけて2倍以上に増加し、2024年だけで米国において12億時間の電力損失が発生しました。[1]「異常気象が12億時間の停電をもたらす」、CNBC.comハリケーンや山火事が電力網に負荷をかけており、工場、製油所、物流ハブはより大型のスタンバイセットとマイクログリッドへの高速同期を求めるようになっています。テキサス州のマイクログリッドプロジェクトは現在、1メガワットあたり200万米ドルから500万米ドルの規模に達しており、レジリエンスに対する経済的プレミアムを裏付けています。メーカーは高度な並列制御を組み込み、発電機セットが障害発生時にシームレスに独立運転できるようにしています。電力網の信頼性と産業稼働率のニーズとの間に持続的なギャップが存在することが、産業用発電機市場の基礎的需要を支えています。

データセンター容量の急増

世界のデータセンターの電力需要は年平均成長率16%で増加しており、2028年までに約130 GWに達すると予測されています。ハイパースケール事業者は現在、急速な負荷受け入れと低排出を重視した発電機仕様を規定しています。CaterpillarのインディアナにおけるUSD 7億2,500万の設備拡張は、AIワークロード向けに特化した大型天然ガスセットの米国供給を増強します。事業者は持続可能性の向上と長期的なコスト面から、ディーゼルよりもガスを選好する傾向が強まっており、産業用発電機市場はデュアルフューエルおよび水素対応設計へとシフトしています。アジア太平洋地域は5年以内にデータセンター容量を2倍にすると予測されており、年間2 GW以上を追加して地域での普及を加速させています。

遠隔地鉱山マイクログリッドの展開

オーストラリア、アフリカ、アンデス地方の鉱山におけるハイブリッドマイクログリッドは、太陽光、風力、蓄電池資産とディーゼルまたはガスバックアップを組み合わせて24時間365日の電力を確保しています。マウント・アイザの88 MWの太陽光・ディーゼルシステムは、再生可能エネルギーの普及が進む中でも発電機が系統形成の安定性維持に不可欠であり続けることを示しています。ベンダーはAI駆動のコントローラーを統合して、変動する再生可能エネルギー源と連動して発電機セットの出力を調整し、信頼性を損なうことなく燃料消費を削減しています。アジア太平洋および中東・アフリカにおける重要鉱物プロジェクトの規模は、遠隔地マイクログリッドを2030年以降も産業用発電機市場の長期的な成長エンジンとして位置づけています。

水素対応改修への関心

Wärtsiläの100%水素対応エンジンプラントは2025年に受注開始予定であり、重要な技術的転換を示しています。[2]Wärtsilä Corporation、「100%水素対応エンジン発表」、Wartsila.comCaterpillarおよびRolls-Royceも同様に、米国エネルギー省の資金援助プログラムのもとで水素ハイブリッドプラットフォームを推進しています。早期採用者は改修キットを、迫り来る炭素価格制度に対するヘッジとして捉えています。国際エネルギー機関は、発電における水素利用が2030年の1,700万トンから2050年には5,100万トンに増加すると予測しており、既存フリートのサービス可能なアップグレード市場を拡大させています。[3]米国エネルギー情報局、「2024年ハリケーンシーズンの混乱」、EIA.gov

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア5/ステージVディーゼル排出規制の強化 | -0.8% | 欧州および北米で厳格な施行が行われるグローバル規模 | 短期(2年以内) |

| 燃料価格の変動(ディーゼルおよびガス) | -0.6% | グローバル規模 | 短期(2年以内) |

| 太陽光発電と蓄電池のコスト低下 | -0.9% | アジア太平洋および北米で普及が加速するグローバル規模 | 中期(2~4年) |

| 発電機需要を削減する都市部のデマンドレスポンスプログラム | -0.4% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ティア5/ステージVディーゼル排出規制の強化

ティア4ファイナルは最大99%の粒子状物質削減を義務付けており、OEMはディーゼル粒子状物質フィルターと選択触媒還元モジュールを追加搭載することを余儀なくされています。米国環境保護庁の2027年重量車規制は使用中のコンプライアンス期間を拡大し、コストと複雑性を高めています。Rolls-Royceによるmtuエンジンへの水素化植物油の承認は、ハードウェア変更なしにライフサイクルCO₂排出量を90%削減し、事業者にコンプライアンス回避策を提供しています。これらの規制はガスおよびハイブリッド技術への移行を加速させますが、購入者が技術的な選択を検討する中で即時購買を遅らせる可能性があります。

燃料価格の変動

スポットディーゼルは2024年の製油所停止時に最大28%上昇し、米国ヘンリーハブガスは1 MMBtuあたり1.6米ドルから3.8米ドルの間で変動しました。予算の不確実性は運営コスト予測を複雑にし、施設はリアルタイムの燃料価格差を裁定できるデュアルフューエルセットへと傾いています。レンタルフリートは最も大きな影響を受け、燃料サーチャージをカバーするために頻繁に契約を再価格設定しています。高い変動性は更新サイクルを延期させ、産業用発電機産業の近期成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:ディーゼルの優位性がハイブリッドの挑戦に直面

ディーゼルセットは2024年の出荷量の73.2%を生み出し、根付いた燃料ロジスティクスと信頼性の優位性を裏付けています。しかし、デュアルフューエルおよびハイブリッド機器は天然ガス価格の低下と水素対応改修の恩恵を受けて年平均成長率10.8%で成長すると予測されています。天然ガスモデルは、総所有コストの低減と大気質許可の円滑化を求めるデータセンターに支持されています。その他のカテゴリー(バイオ燃料、LPG、水素)はニッチな存在にとどまっていますが、Mitsubishi Heavy Industriesなどのメーカーが500 kW水素プロトタイプを最終化する中で二桁成長を記録しています。

事業者は価格急騰時の燃料切り替え柔軟性のためにデュアルフューエルセットを重視しています。圧縮天然ガスは1 GGEあたり2.99米ドルでガソリンパリティを下回り、液化天然ガスは多くの地域で1 DGEあたり4.86米ドルでディーゼルパリティに迫っています。この価格差と排出削減効果が相まって、ハイブリッドの採用を促進しています。その結果、産業用発電機市場は信頼性を犠牲にすることなく、よりクリーンな燃焼経路へと燃料ミックスを再調整しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

出力定格別:中間レンジのリーダーシップ、大規模化の加速

75~750 kVAクラスは2024年に46.9%のシェアを占め、中小規模の産業・商業施設の基盤を形成しています。新興経済国の都市化とデジタル化が進む中で成長が続いています。2,000 kVA超のユニットは出荷量の7%にとどまりますが、ハイパースケールデータセンター需要において年平均成長率8.5%を記録しています。Rolls-RoyceのMTUシリーズ1600の最新モデルは出力を996 kWに引き上げ、より高密度な電力エンベロープへのトレンドを強化しています。

大型フレームセットには現在、系統連系インバーターとブラックスタート機能が搭載されており、電力容量市場への参加が可能になっています。ハイパースケール事業者が99.999%の稼働率を追求する中、仕様書にはN+2冗長性が求められるケースが増えており、サイト当たりのユニット数が増加しています。この上位需要の膨張は産業用発電機市場全体の規模を押し上げ、エンジンブロック、オルタネーター、デジタル制御にわたる垂直投資を促進しています。

排出規制ティア別:レガシーシステムの持続、クリーン技術の進歩

ティア0-1の機器は依然として世界在庫の37.5%を占めており、主に厳格な規制が欠如している新興市場に集中しています。一方、ティア4ファイナル/ステージVセットは、欧州および北米が排出許可を厳格化する中で2030年まで年平均成長率7.2%を記録すると予測されています。[4]カリフォルニア州大気資源委員会、「ティア4エンジン在庫」、Carb.ca.govCaterpillarのアクティブ再生プラットフォームは負荷バンクコストを軽減し、完全準拠モデルへの移行を容易にしています。

中間基準を持つ地域はコストとコンプライアンスのトレードオフを反映して、ティア2-3またはティア4インテリムユニットに傾いています。しかし、多国籍企業の持続可能性への誓約が最上位エンジンへの転換を加速させています。その結果、産業用発電機市場は低コストのレガシー輸入品とプレミアムなクリーンテックシステムに二極化しており、規制の調和がギャップを埋めるまでこのダイナミクスが続く可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:スタンバイ電力の優位性、マイクログリッドのイノベーション

スタンバイ運転は2024年の出荷量の55.1%を占め、主に病院、半導体工場、金融取引フロアに牽引されています。しかし、マイクログリッドおよびハイブリッドサポートは、キャンパスが脆弱な電力網からの自律性を求める中で年平均成長率8.9%で拡大しています。mtuシリーズ4000水素エンジンで稼働するデュイスブルク港の気候中立ターミナルは、再生可能エネルギークラスター内で発電機が果たす新たな系統形成の役割を体現しています。

ピークシェービング展開はAI駆動の予測を活用して料金急騰時に発電機セットを稼働させ、排出時間を削減しながら運営コストを削減しています。レンタルフリートは建設ブームと災害救援に対応し、新興地域での基礎的な需要を維持しています。これらの多様な運転サイクルが総じて、経済サイクルを通じた産業用発電機市場の出荷量の回復力を強化しています。

最終用途セクター別:製造業の基盤、公益事業の拡大

産業製造は2024年需要の34.8%を占め、スループットを危険にさらす停電に対する高い感度を反映しています。しかし、公益事業および広範な電力セクターは、電力網事業者が容量と周波数調整のために高速起動ガスセットを調達する中で、年平均成長率8%で将来の成長をリードすると予測されています。ミシガン州におけるAmerican Municipal Powerの20 MWのメータ後方取引は、分散型資産に対する公益事業の需要を示しています。

石油・ガス、鉱業、建設は依然として過酷な使用事例であり、排出よりも耐久性を重視しています。医療およびテレコム用途は厳格な稼働率サービスレベル合意を維持しており、プレミアムな準拠モデルを選好しています。セクターの多様化は産業用発電機産業を単一セクターの低迷から守り、安定した総合成長を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2024年に産業用発電機市場シェアの40%を占め、インドのデータセンターへの270億米ドルの投資と中国の製造業の回復に支えられて年平均成長率7%を達成する軌道にあります。ハイパースケール事業者は同地域で年間2 GWの容量を追加しており、一部の国では緩和された排出規制がディーゼルのコスト競争力を維持しています。日本と韓国は超クリーンなガスセットの需要を牽引し、ASEAN諸国のインフラプロジェクトが中間レンジのディーゼル出荷量を支えています。オーストラリアとシンガポールにおける水素を支持する政策の勢いは、水素対応機器の早期ニッチ市場を示唆しており、技術ミックスを広げています。

北米は2位にランクされており、2024年の12億時間の停電と2030年までに必要な80 GW超のデータセンター容量に支えられています。テキサス州は1 MWあたり200万米ドルから500万米ドルのマイクログリッド建設コストでレジリエンス投資を体現しています。厳格なティア4規制がCaterpillarのインディアナ拡張に見られるように、ガスおよびハイブリッドユニットへの販売をシフトさせています。カナダの規制緩和された市場は独立発電事業者の機会を育み、MTUガス発電機セットがアルバータ州でピーク需要サービスに参入しています。

欧州はステージVコンプライアンスと再生可能エネルギー統合を重視し、安定しながらも選択的な調達プロファイルを維持しています。ドイツ、フランス、北欧諸国は水素パイロットプロジェクトへのインセンティブを投入し、燃料フレキシブルエンジンの早期採用を促進しています。中東・アフリカはガスパイプラインの拡張を活用してディーゼル輸入を代替しており、ザンビアとサウジアラビアの新たな鉱業権がハイブリッドマイクログリッドの開発を支援しています。南米の銅・リチウム採掘事業は高地での高馬力セットを必要とし、チリとペルーは燃料節約のために太陽光・蓄電池ハイブリッドとの組み合わせを増やしています。総じて、地理的多様化が産業用発電機市場に複数地域の成長経路を確保しています。

競合環境

産業用発電機市場は、大手企業が規模、垂直統合、研究開発の強度に依存する中で、適度に分散した状態を維持しています。Caterpillar、Cummins、Rolls-Royce Power Systems、Generac、Wärtsiläが世界の売上高をリードしています。GeneracはPramac、MOTORTECH、Captiva Energy Solutionsを買収し、地理的および制御システムのギャップを埋めています。Kohler EnergyのPlatinum Equity傘下でのRehlkoへのスピンアウトは、定期的なアフターマーケット収益に対するプライベートエクイティの関心を示しています。

技術的差別化は水素対応、代替燃料、デジタルリモートモニタリングを軸に展開しています。Wärtsiläの100%水素対応プラントがファーストムーバーの地位を確保する一方、Rolls-RoyceはエイケンにUSD 7,500万を投資してデータセンター向けmtuシリーズ4000エンジンの生産を拡大しています。クラウドプロバイダーとのパートナーシップが予知保全分析を促進し、ダウンタイムと部品廃棄を削減しています。アジアの中堅OEMは価格競争力のあるディーゼル輸出に注力していますが、規制市場へのアクセスのためにEUの後処理技術のライセンス供与を増やしています。

ハイパースケール事業者による積極的な設備投資がリードタイムを圧縮し、ベンダーは現地製造とジャストインタイムのオルタネーター供給へと向かっています。サービス契約は大手企業の売上高の35%以上を占め、新規ユニットの景気循環的な変動を緩和しています。全体として、統合圧力は続いていますが、地域の専門企業はレンタル、船舶、防衛用途においてニッチを維持しており、競争の多様性を持続させています。

産業用発電機産業のリーダー企業

Caterpillar

Cummins

Generac

Rolls-Royce (MTU)

Kohler

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Rolls-RoyceはHVOに対応し、CO₂を90%削減できる最大996 kWのアップグレードされたMTUシリーズ1600セットを発表しました。

- 2024年11月:GE Vernovaは南オーストラリア州のワイアラプラント向けに100%水素燃料タービンLM6000VELOXを発表しました。

- 2024年8月:HD現代インフラコアは500 kW水素発電機を開発する10億米ドルの韓国プロジェクトを受注しました。

- 2024年5月:Mitsubishi Heavy Industriesは500 kWグリーン水素発電機の評価を完了しました。エンジニアは高度な安全機能を備えた6気筒水素エンジンを100%水素燃料で運転し、全フェーズにわたる安定性を確認しました。

世界の産業用発電機市場レポートの範囲

| ディーゼル |

| 天然ガス |

| デュアルフューエルおよびハイブリッド |

| その他(再生可能/バイオ燃料、LPG、水素対応など) |

| 75 kVA未満 |

| 75~750 kVA |

| 750~2,000 kVA |

| 2,000 kVA超 |

| ティア0-1 |

| ティア2-3 |

| ティア4インテリム |

| ティア4ファイナル/ステージV |

| スタンバイ電力 |

| プライム/連続電力 |

| ピークシェービング |

| レンタル/一時的電力 |

| マイクログリッドおよびハイブリッドサポート |

| 産業製造 |

| 石油・ガス |

| 鉱業・建設 |

| 公益事業および電力 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 燃料タイプ別 | ディーゼル | |

| 天然ガス | ||

| デュアルフューエルおよびハイブリッド | ||

| その他(再生可能/バイオ燃料、LPG、水素対応など) | ||

| 出力定格別 | 75 kVA未満 | |

| 75~750 kVA | ||

| 750~2,000 kVA | ||

| 2,000 kVA超 | ||

| 排出規制ティア別 | ティア0-1 | |

| ティア2-3 | ||

| ティア4インテリム | ||

| ティア4ファイナル/ステージV | ||

| 用途別 | スタンバイ電力 | |

| プライム/連続電力 | ||

| ピークシェービング | ||

| レンタル/一時的電力 | ||

| マイクログリッドおよびハイブリッドサポート | ||

| 最終用途セクター別 | 産業製造 | |

| 石油・ガス | ||

| 鉱業・建設 | ||

| 公益事業および電力 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

産業用発電機市場の現在の価値はいくらですか?

産業用発電機市場規模は2025年に169億9,000万米ドルです。

産業用発電機の需要はどのくらいの速さで成長していますか?

産業収益は2025年から2030年にかけて年平均成長率5.94%で増加すると予測されています。

世界の産業用発電機購入をリードしている地域はどこですか?

アジア太平洋は2024年の出荷量の40%を占め、年平均成長率7%で最も速い地域成長を維持しています。

データセンターが発電機の仕様に影響を与えているのはなぜですか?

ハイパースケール事業者は高容量、高速応答、低排出のセットを必要としており、ガスおよび水素対応エンジンの採用を促進しています。

排出規制は発電機の選択にどのような影響を与えますか?

ティア4ファイナルおよびステージV規制は、コンプライアンスを維持するために購入者を高度な後処理または代替燃料モデルへと向かわせています。

水素対応発電機はすでに市販されていますか?

はい、Wärtsiläは2025年に100%水素対応エンジンプラントの受注を開始し、2026年に納入が予定されています。

最終更新日: