ジェネレーター並列運転開閉装置の市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

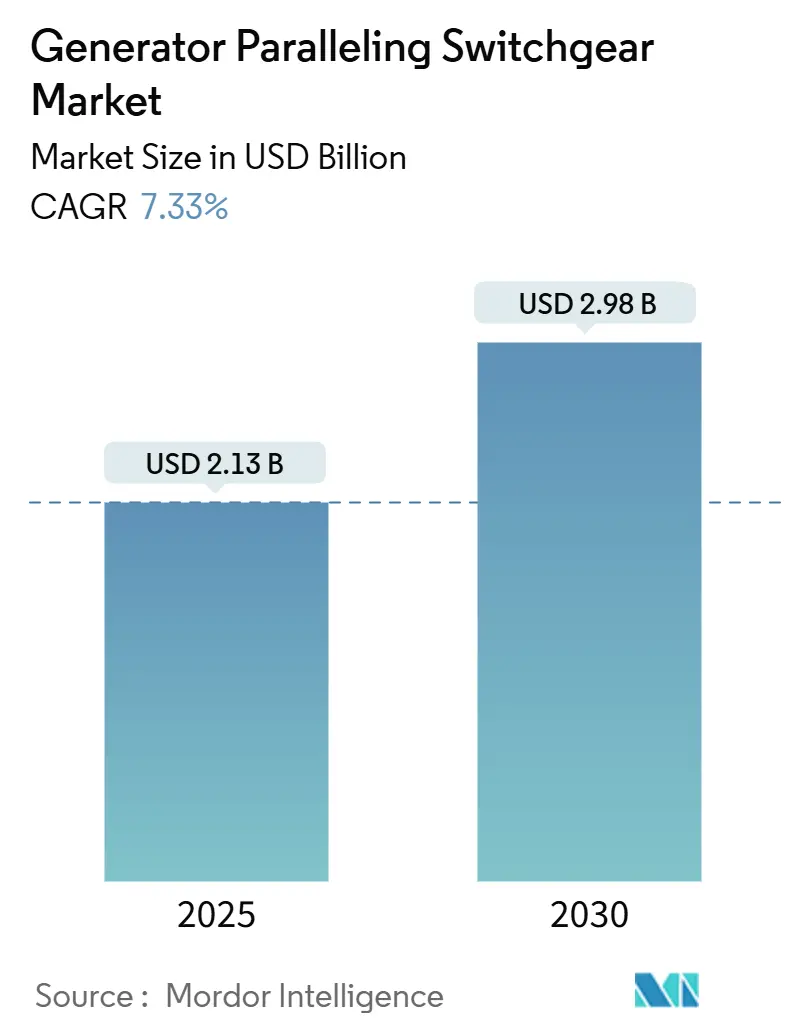

| 市場規模 (2025) | 2.13 十億米ドル |

| 市場規模 (2030) | 2.98 十億米ドル |

| 成長率 (2025 - 2030) | 7.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

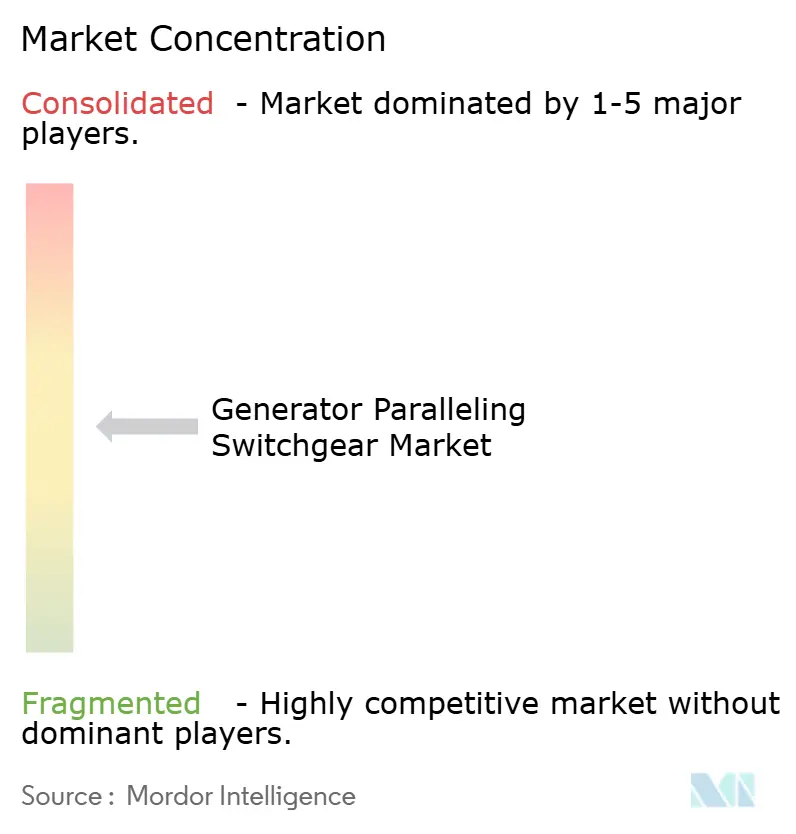

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジェネレーター並列運転開閉装置市場分析

ジェネレーター並列運転開閉装置の市場規模は2025年に23億1,000万米ドルと推定され、予測期間(2025年~2030年)中のCAGR 7.33%で2030年までに29億8,000万米ドルに達すると予測されています。

重要施設が分散型発電資産を拡大し、デジタル制御を採用し、系統コード適合を追求するにつれ、需要が強まっています。非常用システムが引き続き数量面のドライバーとなっていますが、常用電力およびハイブリッドマイクログリッドプロジェクトが次の成長フェーズを牽引しています。ラック密度が30kWを超えるデータセンターでは中電圧プラットフォームが支持を集めており、電力会社は分散型資源の統合に向けた調達を加速しています。競争上の優位性は、デジタルネイティブな制御パッケージ、サイバーセキュリティの強化、およびターンキー型サービスモデルを中心に展開されています。

主要レポートのポイント

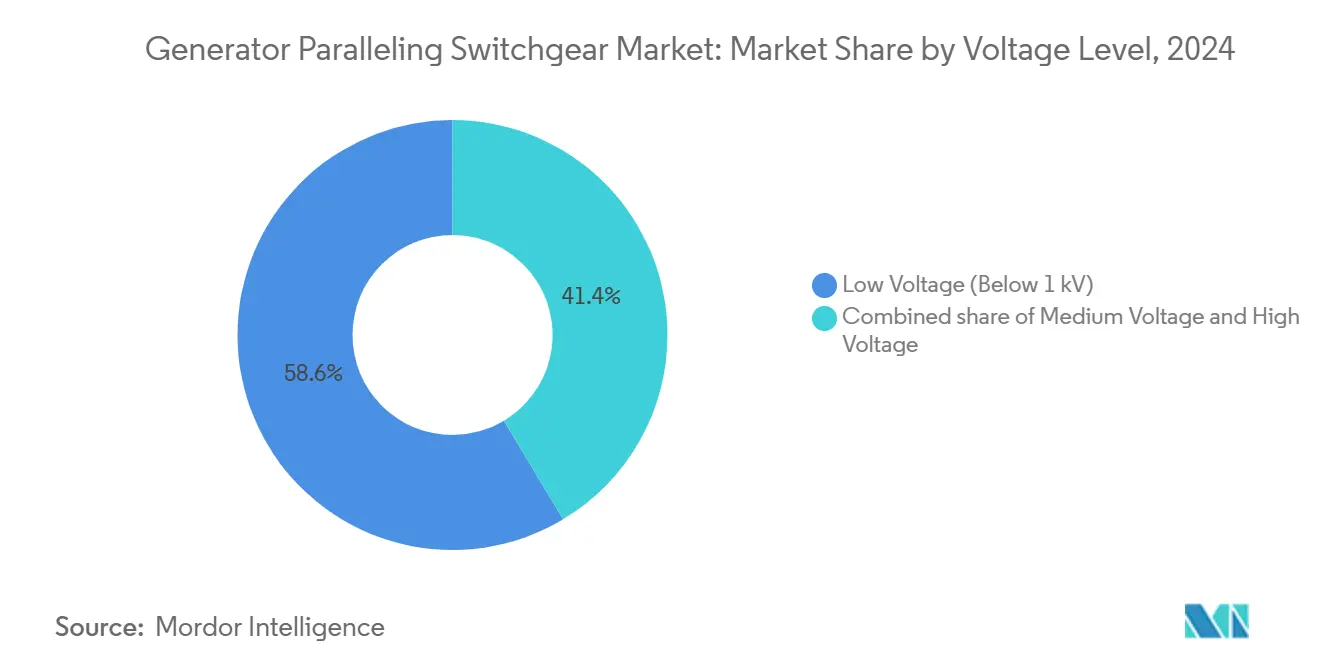

- 電圧レベル別では、低電圧プラットフォームが2024年の収益シェアの58.6%を占めて主導的地位にあり、中電圧は2030年までに8.9%のCAGRで拡大すると予測されています。

- 用途別では、非常用電力が2024年のジェネレーター並列運転開閉装置市場シェアの60.2%を占め、常用電力は2030年までに最も速い9.2%のCAGRを記録する見込みです。

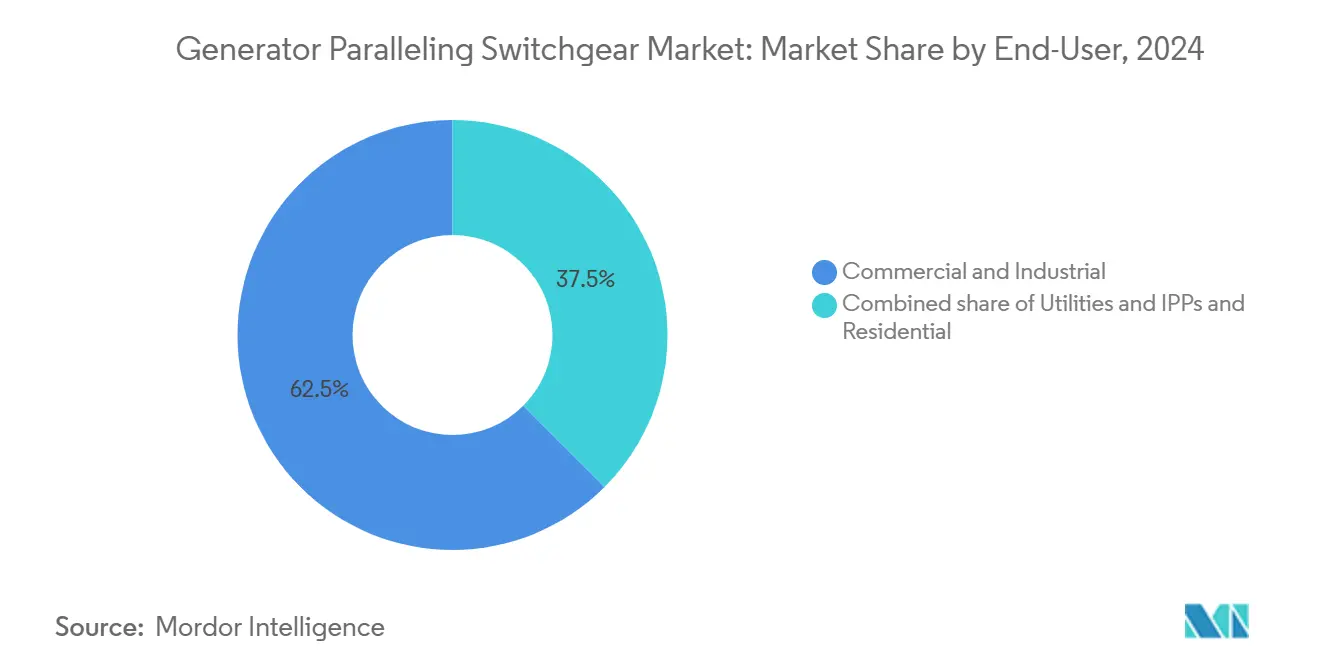

- エンドユーザー別では、商業・産業サイトが2024年のジェネレーター並列運転開閉装置市場規模の62.5%のシェアを保有しており、電力会社は2030年まで9.5%のCAGRで成長しています。

- ABB、Siemens、Caterpillar、Schneider Electricが2024年の収益の41%を共同で支配しており、適度に集中した市場構造であることが示されています。

世界のジェネレーター並列運転開閉装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 病院・データセンターキャンパスにおけるマイクログリッドの構築 | 1.80% | 北米とアジア太平洋を中心としたグローバル展開 | 中期(2~4年) |

| 大規模商業ユーザーへの系統不安定ペナルティの増加 | 1.20% | 主に北米・欧州連合、アジア太平洋へ拡大 | 短期(2年以内) |

| デジタルネイティブな並列制御アップグレード(エッジアナリティクス) | 1.50% | 先進市場が主導するグローバル展開 | 長期(4年以上) |

| 重要インフラにおけるオンサイトバックアップへのCAPEX補助金 | 0.90% | 北米・欧州連合、一部のアジア太平洋市場 | 中期(2~4年) |

| 遠隔地の採掘クラスターにおけるハイブリッド燃料発電機への需要 | 0.60% | 資源豊富な地域に集中したグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

病院・データセンターキャンパスにおけるマイクログリッドの構築

病院はレベル1の生命維持装置を保護するために10秒以内に負荷を切り替える必要があり、電圧と周波数の安定性を維持する高度なジェネレーター並列運転アーキテクチャへの需要が高まっています。[1]パワーセキュア、「ヘルスケア・マイクログリッド」、powersecure.com データセンターのワークロード(特にAI推論)により施設の電力が50MWを超えており、双方向バッテリー統合を備えたマルチジェネレーターマイクログリッドが標準となっています。CaterpillarのECS 200コントローラーは、通信が失われた場合でも機器を同期させる適応型負荷分散を実現します。[2]Caterpillar、「ECS 200 Control」、cat.com 平均74万米ドルに上る1時間あたりのダウンタイムコストにより、運営者は並列運転開閉装置を任意支出ではなく事業上不可欠なインフラとして位置づけることを余儀なくされています。

大規模商業ユーザーへの系統不安定ペナルティの増加

ピーク需要料金は北米における産業施設の電気代の最大70%を占めており、公益事業との円滑な同期が可能な開閉装置に依存したピークシェービング展開を促進しています。FERC命令2023は系統連系待ち行列を短縮しますが、より厳格な性能基準を課しているため、施設はIEEE 1547-2018準拠の制御システムを設置し、単独運転、系統サポート、および外乱乗り越えが可能となっています。需要応答プログラムから年間1kWあたり50~200米ドルの収益源が、リターンプロファイルを強化しています。

デジタルネイティブな並列制御アップグレード

個別リレーをエッジアナリティクスプラットフォームに置き換えることで、O&Mコストが15~25%削減され、予知保全によって稼働時間が向上します。ABBのSACE Emax 3ブレーカーは、IEC 62443認定のサイバーセキュリティとオンボードアナリティクスを統合し、クラウド依存なしにローカル最適化を実現します。Schneider ElectricのEcoStruxure Powerスイートは、アーク閃光リスクを低減するための継続的な熱監視を重ね合わせます。[3]シュナイダーエレクトリック、「EcoStruxure Power」、se.com AI駆動アルゴリズムが負荷パターンを学習してジェネレーターのディスパッチを自動調整する機能は、保険会社や規制当局が重要サイトに対してますます要求する機能となっています。

重要インフラにおけるオンサイトバックアップへのCAPEX補助金

FEMAのハザード軽減補助金は、病院や警察署向けに便益費用比率が2.0を超えるジェネレータープロジェクトに資金を提供します。系統強靱性州・部族フォーミュラ補助金は、2027年までのバックアップ電力強化のために23億米ドルを確保しています。カリフォルニア州の2億米ドルのマイクログリッド奨励プログラムは州レベルのレバレッジを加え、山火事の多発地帯での調達を加速しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 銅および鉄鋼の原材料費の変動 | -1.10% | 特に製造拠点に影響するグローバル展開 | 短期(2年以内) |

| 電力会社の系統連系承認の長期化 | -0.80% | 主に北米・欧州連合 | 中期(2~4年) |

| レガシー開閉装置におけるサイバーハードニングのコンプライアンスギャップ | -0.50% | 先進市場でより高い影響を持つグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅および鉄鋼の原材料費の変動

銅と鉄鋼は中電圧アセンブリの材料投入の最大60%を構成しているため、2024年のコモディティ価格急騰はOEMのマージンを圧縮し、リードタイムを延長させました。電力変圧器の納期は現在5年を超えており、メーカーは運転資本を拘束する高価値在庫を保有することを余儀なくされています。Schneider Electricは米国6拠点に7億米ドルを投資してサプライチェーンの地域化を進めていますが、短期的な価格圧力は依然として続いています。

電力会社の系統連系承認の長期化

系統連系待ち行列は12,000件のプロジェクトに渡り1,570GWを保有しており、商業運転に到達したのはわずか19%です。[4]ローレンス・バークレー国立研究所、"Queued Up: Interconnection Trends 2024", lbl.gov FERCのクラスタースタディは審査を加速させますが、地域送電機関はスタッフィングと料金調和に苦慮しており、常用電力とピークシェービングの展開が長期化しています。カリフォルニアISOの新しいゾーンスコアリングは一部のボトルネックを解消しますが、追加のデータ提出層をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧レベル別:中電圧が技術革新を牽引

1kV未満の低電圧ユニットが2024年収益の58.6%を占めました。それにもかかわらず、AI中心のデータホールが5~50MWブロックを要求し、電力会社が13.8kVキャンパスループを採用するにつれ、中電圧クラスが最も強い8.9%のCAGRを記録しています。中電圧用途のジェネレーター並列運転開閉装置市場規模は、2025年の8億1,000万米ドルから2030年までに12億4,000万米ドルに拡大する見込みです。高度なガス絶縁および固体絶縁設計により、OEMはSF6段階的廃止の義務に対応できるようになっています。

ラック密度の上昇により、オペレーターは33kVバックボーン配電に向かい、ケーブル断面積要件を70%削減し、ホワイトスペースを確保しています。EatonのFibrebondに対する14億米ドルの買収は、ハイパースケールキャンパス向けに特化したプレファブリケーション型中電圧電気ハウスへのシフトを強調しています。

注記: 全セグメントのセグメントシェアはレポート購入時にご確認いただけます

用途別:常用電力が戦略的優先事項として浮上

非常用電源は2024年のジェネレーター並列運転開閉装置市場規模の60.2%のシェアを維持し、12億米ドルと評価され、医療およびコロケーション資産に支えられています。常用電力は、採掘、遠隔地の石油・ガス、および孤立したコミュニティが系統からの独立を求める中、2030年まで9.2%という最も速い成長を遂げています。このセグメントは、ディーゼル、再生可能エネルギー、および蓄電池を組み合わせてLCOEを1kWhあたり0.12米ドル以下に抑えるハイブリッド構成の恩恵を受けています。

IEEE 1547-2018準拠とブラックスタート能力が常用電力パネルを差別化します。Caterpillarは平均負荷70%での連続運転向けに評価された機器セットを用意しており、強化された冷却とろ過を必要とします。ピークシェービングはニッチながら、15分間の需要急増にペナルティを課す電力料金体系の拡大とともに成長しています。需要応答市場への参加は高速起動資産を収益化し、IRRを200~300ベーシスポイント改善します。

エンドユーザー別:電力会社が分散型発電を採用

商業・産業事業体が2024年収益の62.5%を占めてリードしましたが、電力会社および独立発電事業者の採用は9.5%のCAGRで加速しています。米国の仮想発電所ロードマップなどの政策は、2030年までに80~160GWの分散型エネルギー資源を集約することを目標とし、各ノードは認定済み並列運転インターフェースを必要とします。中国国家電網公司の6,000億人民元(845億米ドル)の近代化推進は、中電圧ジェネレーター並列運転開閉装置を組み込むスマート変電所を優先しています。

住宅への普及はプレミアム住宅以外では依然として低いですが、カリフォルニア州のコミュニティマイクログリッドパイロットは、インバーター価格の下落とともに潜在的な需要を示しています。バックアップ、太陽光自家消費、および市場輸出にわたる収益スタッキングにより、2028年以降にロングテールの機会が開かれる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時にご確認いただけます

地理的分析

北米は2024年の収益の37.9%を占め、FERC命令2023が系統連系を効率化し、FEMAの強靱性補助金が重要資産のバックアップ電力を支援する中、着実に成長しています。バージニア州北部、フェニックス、コロンバスにおけるデータセンターの集積が、15~25kVの並列運転ラインナップへの大口注文を持続させています。電力会社は山火事避難センターに対応するためにキャンパスマイクログリッドキットの調達を増やしています。

アジア太平洋が最も速い9.8%のCAGRを記録しています。インドは2026年までに850MWの追加データセンター容量を計画しており、バッテリー蓄電と同期させる必要がある1,100台以上の発電機セットに換算されます。中国の845億米ドルの系統アップグレードは二次送電ネットワークを再形成し、高短絡電流に耐えながら分散型資産を並列運転できるIEC 62271試験済み開閉装置への需要を牽引しています。オーストラリアの資源セクターは鉱山でハイブリッド燃料発電機のパイロットを実施し、地域の販売をさらに押し上げています。

欧州はレガシーSF6パネルの廃止に伴い、安定した更新需要を示しています。産業の脱炭素化により、工場はデジタル開閉装置を通じてガスエンジンによる再生可能エネルギー発電のバランスを取ることを迫られています。SiemensによるTrayer Engineeringの買収は、米国側でシールド型パッドマウント製品を拡大し、洪水の多い欧州連合市場へ技術を逆輸入しています。Brexitのサプライチェーン摩擦と地政学的緊張が在庫バッファーを引き上げていますが、プロジェクトのタイムラインを実質的に遅らせることはありません。

競合情勢

4つの多国籍グループ--ABB、Siemens、Caterpillar、Schneider Electric--が2024年収益の41%を共有しており、適度な集中度を示しています。各社は独自のコントローラーファームウェア、グローバルサービスクルー、および改修キットを活用してインストールベースを守っています。ABBの2024年12月のGamesa Electric買収は40GWの再生可能エネルギーコンバーターフットプリントを確保し、並列運転機器のクロスセルの可能性を開いています。Siemensはパッドマウントセグメントに対応するためTrayer Engineeringを吸収し、地下化が進んでいます。

EatonのFibrebond買収は、工場試験済みの出荷によって建設スケジュールを25%短縮するモジュール型電気ハウス向けに同社を位置づけています。GE Vernovaはフレックスインバーター生産拡大に1,000万米ドルを投資しており、インバーターと開閉装置ポートフォリオの融合を示しています。Exro Technologiesなどのディスラプターは、特定のエッジケースでディーゼル発電機を代替できる固体電池システムを推進しています。

ジェネレーター並列運転開閉装置産業リーダー

Siemens AG

ABB Ltd.

Caterpillar Inc.

Schneider Electric SE

Cummins Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Schneider Electricが米国6工場に7億米ドルを投資し、1,000人の雇用を創出、開閉装置の生産能力を強化。

- 2025年2月:Eatonがサウスカロライナ州に3億4,000万米ドルの変圧器工場を発表、2027年に開業予定。

- 2024年12月:ABBがGamesaの電力エレクトロニクスユニットを買収、40GWの導入基盤を追加。

- 2024年9月:SiemensがTrayer Engineeringの買収に合意し、シールド型パッドマウント開閉装置の範囲を拡大。

世界のジェネレーター並列運転開閉装置市場レポートスコープ

| 低電圧(1kV未満) |

| 中電圧(1~36kV) |

| 高電圧(36kV超) |

| 常用電力 |

| 非常用電力 |

| ピークシェービング/需要応答 |

| 商業・産業 |

| 電力会社・独立発電事業者 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 電圧レベル別 | 低電圧(1kV未満) | |

| 中電圧(1~36kV) | ||

| 高電圧(36kV超) | ||

| 用途別 | 常用電力 | |

| 非常用電力 | ||

| ピークシェービング/需要応答 | ||

| エンドユーザー別 | 商業・産業 | |

| 電力会社・独立発電事業者 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ジェネレーター並列運転開閉装置の2030年までの予測成長率は?

市場は7.33%のCAGRで拡大し、2025年の23億1,000万米ドルから2030年までに29億8,000万米ドルに成長する見込みです。

最も採用が速い電圧クラスはどれですか?

中電圧システム(1~36kV)は、ハイパースケールデータセンターと産業キャンパスがより高い電力密度へアップグレードするにつれ、8.9%のCAGRでリードしています。

常用電力用途が勢いを増している理由は何ですか?

電力料金の上昇と系統の不安定性が、遠隔地の鉱山やエネルギー集約型産業に継続的なジェネレーター運転を促し、常用電力に9.2%のCAGRをもたらしています。

補助金は調達にどのような影響を与えますか?

FEMAとエネルギー省の強靱性補助金は、重要施設の初期費用を相殺し、特に病院や公共安全施設での採用を加速させています。

主要サプライヤーはどこですか?

ABB、Siemens、Caterpillar、Schneider Electric、Eatonが優勢であり、世界収益の約60%を共同で保有しています。

将来製品を形成する主要な技術的変化は何ですか?

内蔵サイバーセキュリティとIEEE 1547-2018準拠を備えたデジタルネイティブなエッジアナリティクスコントローラーが、新規設備の標準となりつつあります。

最終更新日: