産業用排気システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 3.85 十億米ドル |

| 市場規模 (2030) | 4.76 十億米ドル |

| 成長率 (2025 - 2030) | 4.33% CAGR |

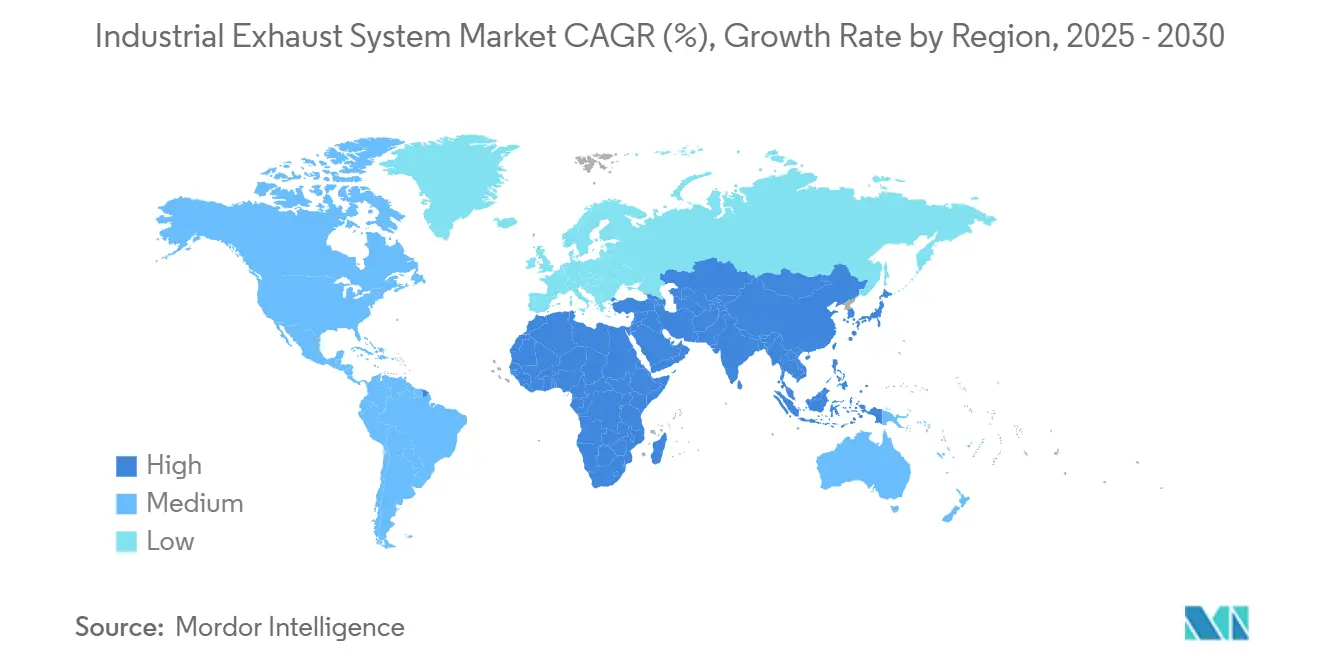

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用排気システム市場分析

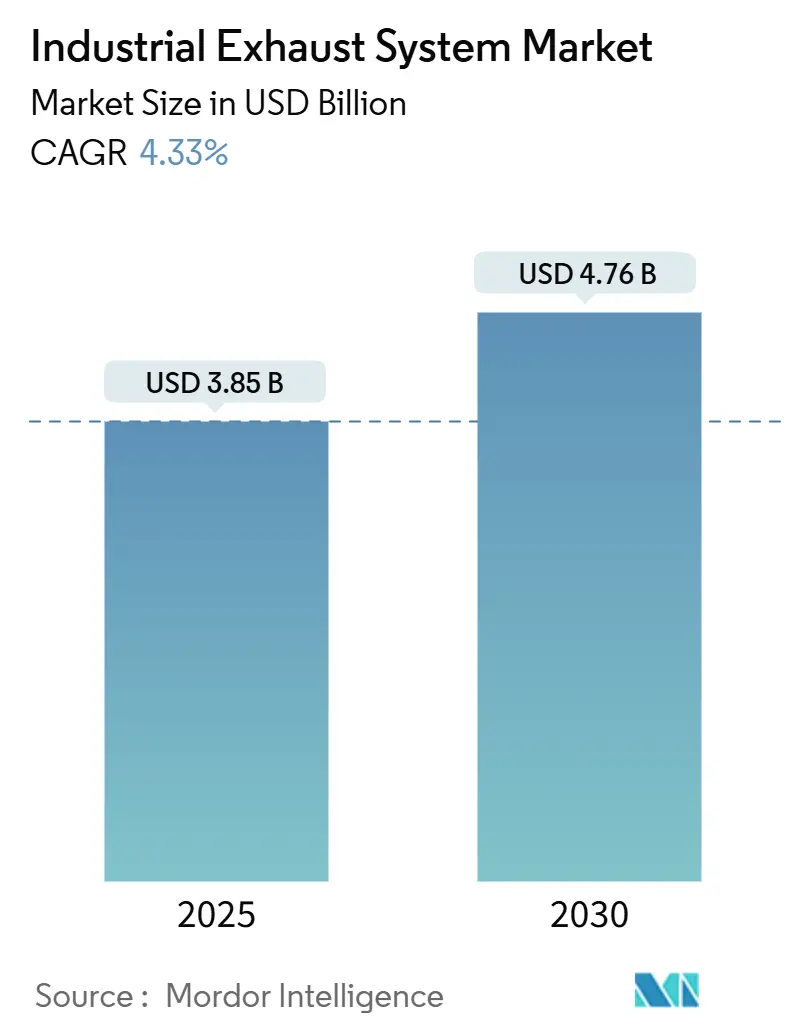

産業用排気システム市場規模は2025年に38億5,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.33%で成長し、2030年までに47億6,000万米ドルに達すると予測されています。

産業用排気システム市場は、定置型発電がディーゼルから天然ガスへとシフトするにつれて再編が進んでおり、選択触媒還元(SCR)需要が二桁成長を示す一方、マフラーの受注は横ばいとなっています。米国環境保護庁(EPA)ティア4ファイナル規制の強化、欧州連合ステージV指令、および中国の国家第VI排出基準が、事業者に対してコストのかかる改修と発電機の全面更新のどちらかを選択するよう迫っています。[1]米国環境保護庁、「定置型圧縮点火および火花点火内燃機関の性能基準」、epa.govアジア太平洋地域は現在の世界収益を牽引しており、インド、ベトナム、インドネシアにおける製造業の成長が電力網への依存よりも現地コージェネレーション(CHP)を優先させています。貴金属価格の変動と複合材料における素材革新がサプライヤーの利益率を再形成しており、ティア1エンジンメーカーは排出保証を確保するために後処理の垂直統合を進めています。

主要レポートのポイント

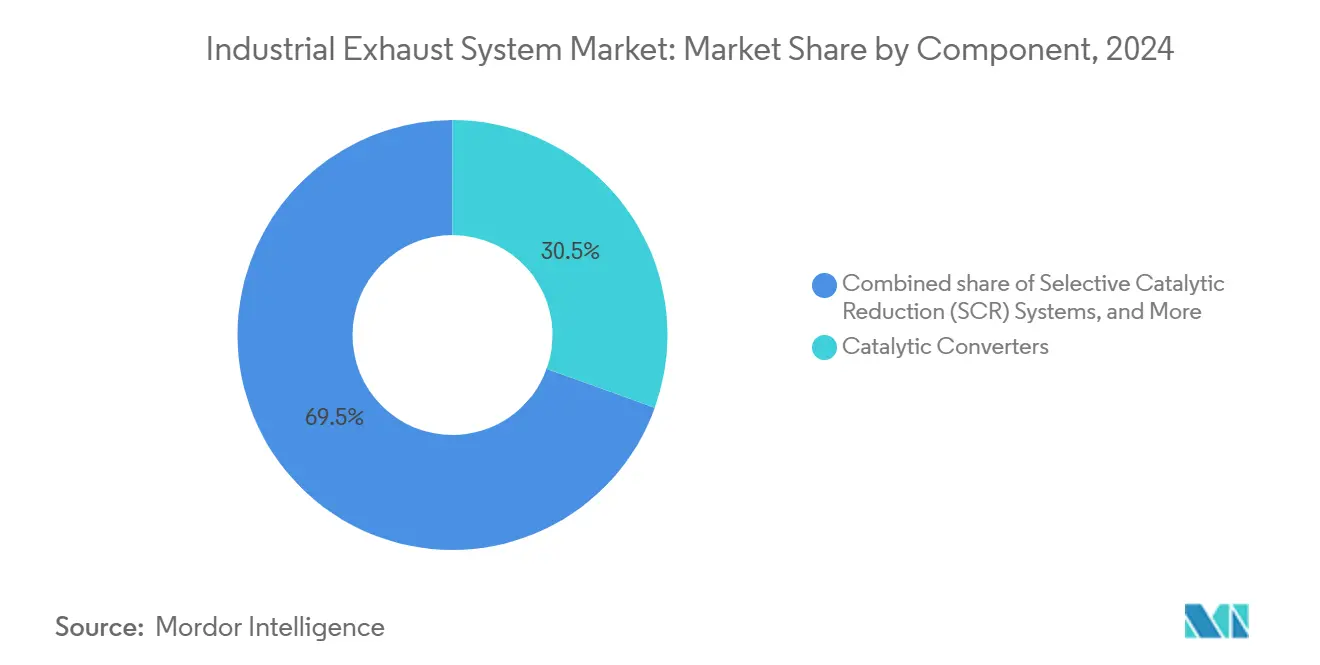

- コンポーネント別では、触媒コンバーターが2024年の収益の30.5%を占め、SCRモジュールは2030年までに8.6%のCAGRで拡大すると予測されています。

- 材料別では、ステンレス鋼が2024年の産業用排気システム市場シェアの41.8%を占め、複合材料・セラミック材料の需要は9.1%のCAGRで拡大しています。

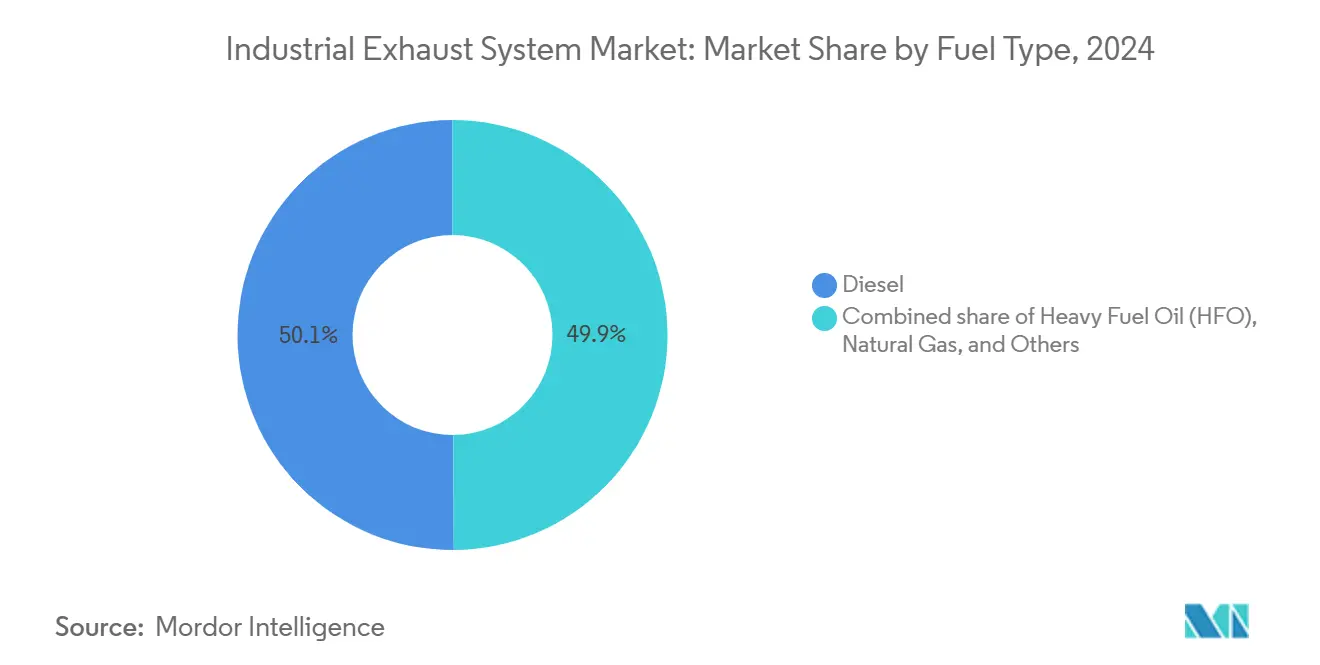

- 燃料タイプ別では、ディーゼルが2024年の設置台数の50.1%を占めていますが、天然ガス機器は7.0%のCAGRで拡大しており、急速に差を縮めています。

- 用途別では、商業施設が2024年の収益の36.7%を占め、レジリエンス要件の拡大に伴い7.3%のCAGRで成長しています。

- 地域別では、アジア太平洋地域が2024年の産業用排気システム市場シェアの41.4%を占め、2030年までに最高の6.7%のCAGRを記録すると予測されています。

世界の産業用排気システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 定置型エンジンに対するNOx/PM規制の世界的強化 | 1.2% | 北米、EU、中国での早期施行を伴うグローバル | 中期(2〜4年) |

| 商業施設における現地CHP設置の急速な成長 | 0.9% | 北米とEUが中核、アジア太平洋都市圏へ拡大 | 中期(2〜4年) |

| アジア太平洋地域における産業拡大と発電機更新サイクル | 1.5% | アジア太平洋中核(中国、インド、ASEAN)、中東への波及 | 長期(4年以上) |

| ディーゼルから天然ガス発電機へのシフトによるSCR需要の増加 | 1.1% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| エッジデータセンターにおける超低騒音排気ソリューションへの需要 | 0.6% | 北米、西欧、一部のアジア太平洋主要都市 | 短期(2年以内) |

| IoT対応排気センサーの普及拡大 | 0.4% | 北米とEUでの採用が先行するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

定置型エンジンに対するNOx/PM規制の世界的強化

定置型エンジンとオンロード排出上限の収束により、かつてスタンバイ発電機に有利だったコンプライアンスの格差が解消されました。EPAティア4ファイナルは560 kW超のエンジンのNOxを0.67 g/kWhに制限し、EUステージVは質量ベースの閾値に加えて粒子数制限を追加しています。2022年12月から施行された中国の国家第VI規制は、産業団地のバックアップ発電機に対する使用中試験を拡大し、従来は監視を免れていた機器を対象としています。2024年に公表されたインドの中央汚染管理委員会の規制草案は、非達成都市において500 kW超の発電機に対して継続的排出監視を義務付けるものであり、デリーおよびマハラシュトラ州でのSCR導入を加速させるものです。国際海事機関が導入した海上硫黄上限は、港湾当局が停泊違反を回避するために岸壁電力の排気を精査するようになったことで、陸上での重質燃料油使用を間接的に制限しています。

商業施設における現地CHP設置の急速な成長

アンバンドル型の電力料金、信頼性への懸念、およびネットゼロ目標が、病院、大学、複合用途キャンパスを天然ガスCHPへと誘導しています。米国は2024年に267 MWの新規CHPを追加し、そのうち38%が医療・機関ユーザー向けでした。[2]エネルギー省、「コージェネレーション設置データベース2025年」、energy.govEU加盟国は同年、エネルギー効率指令に基づくフィードインプレミアムの支援を受けて1.2 GWの商業用CHPを追加しました。[3]欧州委員会、「エネルギー効率指令実施報告書2024年」、europa.eu典型的な構成では、SCRまたはリーンバーン調整によって地域のNOx上限9 ppm以下を満たしながら排熱を回収する500 kW〜2 MWのガスエンジンが採用されています。エッジデータセンターはプレミアム需要の典型例であり、イタリアの5 MWサイトでは、ミラノの昼間85 dB条例を満たすためにSCRを統合した24台の防音エンクロージャーが指定されました。これらの要件はキロワット当たりのコンテンツ価値を高め、産業用排気システム市場を強化しています。

アジア太平洋地域における産業拡大と発電機更新サイクル

東南アジアおよびインド亜大陸における工場の成長が電力網の整備を上回るペースで進んでおり、製造業者は依然として新興の大気質規制を遵守しなければならない自家発電設備を設置せざるを得ない状況です。インドの産業用自家発電は2024年に89 GWに達し、ディーゼルおよびガス発電機がその62%を占めています。ベトナムの電力開発計画VIIIは、液化天然ガスとディーゼルを切り替えるデュアルフューエルエンジンを想定しており、各モードで異なる後処理が必要です。中国の第14次五カ年計画は、優先地域における既存ディーゼル機器の超低排出改修を義務付けており、所有者を工場統合型ティア4相当のガスセットへと誘導しています。インドネシアはASEAN地域基準に沿った排出上限を維持しており、複数年サービス契約とセットになったターンキー排気ソリューションの機会を生み出しています。

ディーゼルから天然ガス発電機へのシフトによるSCR需要の増加

天然ガスは2024年にエネルギー等価ベースでディーゼルより40〜50%安く取引されており、燃料転換の背景にある経済的動機を裏付けています。火花点火プラットフォームはSCRによってNOx規制に準拠しながら、ディーゼル粒子状物質フィルター(DPF)の再生を回避し、ミッションクリティカルな環境でのダウンタイムを削減します。Cumminsは2023年後半にX15N天然ガスエンジンを発売し、500馬力の出力とEPAオプション低NOx限界0.02 g/bhp-hrを達成する統合SCRを組み合わせました。CaterpillarのリーンバーンのリーンバーンのリーンバーンG3500ファミリーも同様にCHP設置において優位を占めており、アンモニアスリップ触媒を使用して遠隔地でも尿素なしでNOxを0.5 g/bhp-hr未満に維持しています。欧州の都市は現在、2030年までにディーゼルバックアップセットを段階的に廃止する計画を立てており、病院や通信事業者は大型SCRモジュールを収容するためにエンクロージャーを改修することを余儀なくされています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多段階後処理改修のための高い設備投資 | -0.8% | 北米とEUの改修市場で深刻なグローバル | 短期(2年以内) |

| 貴金属触媒価格の変動 | -0.6% | 触媒集約型セグメント全体に影響するグローバル | 中期(2〜4年) |

| EMEA地域におけるカスタムサイレンサーの長期的な現地認証 | -0.3% | 欧州、中東、一部のアフリカ市場 | 中期(2〜4年) |

| 中小企業プラントオーナーにおけるデジタル運用・保守コスト削減への低い認知度 | -0.2% | アジア太平洋と南米で最も顕著なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多段階後処理改修のための高い設備投資

ティア4以前のディーゼル発電機を現行基準に適合させるには、多くの場合、新規電力ユニットの40〜60%のコストがかかるSCR、ディーゼル酸化触媒、DPFハードウェアのフルスタックが必要です。CECO Environmentalのプロジェクトデータによると、米国における1 MWスタンバイ発電機の改修は、尿素タンク、制御統合、構造補強を考慮すると通常15万〜20万米ドルかかります。[4]CECO Environmental、「定置型エンジン改修コスト指数2024年」、cecoenviro.com欧州の事業者はまた、CEマーキング費用と分散した自治体の許認可を負担しており、特にドイツとフランスではスケジュールが最大12ヶ月延長される可能性があります。北極圏および高高度の石油サイトでは、正味発電能力の2〜3%を消費する加熱尿素貯蔵のための追加コストが発生します。

貴金属触媒価格の変動

白金、パラジウム、ロジウムは三元触媒および酸化触媒に不可欠ですが、2024年中に30〜50%の価格変動があり、コンバーターのマージンを圧迫しました。パラジウムは平均1,020米ドル/オンスで推移し、南アフリカの鉱山生産が制約される中でロジウムは4,800米ドル/オンス近くまで上昇しました。世界白金投資評議会は同年45万オンスの供給不足を記録し、リサイクルの不足を浮き彫りにしました。サプライヤーは貴金属への依存を減らすために銅ゼオライトSCRおよびペロブスカイト酸化触媒への投資を行っていますが、5,000時間を超える熱耐久性はまだ実証されていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:SCRモジュールが従来型マフラーを上回る

選択触媒還元(SCR)システムは8.6%のCAGRで拡大しており、これは産業用排気システム市場全体のペースのほぼ2倍です。これは天然ガス発電機がNOxコンプライアンスのために受動的マフラーではなくアンモニア供給触媒に依存しているためです。触媒コンバーターは2024年の収益の30.5%を占めましたが、価格競争の激化と自動車スタイルの配合の成熟に伴い成長は鈍化しています。マフラーおよびサイレンサーは従来型設置において引き続き不可欠ですが、騒音条例が確立した市場では停滞に直面しており、一方で厳格な音響基準を欠くアジア太平洋の産業団地が基本需要を支えています。DPFはディーゼル中心のままであり、フリートオーナーがすす再生のダウンタイムを避けるためにガスへ移行するにつれて採用は横ばいとなっています。排気ガス再循環装置は、水資源が制約された油田で稼働する大型往復動エンジンのニッチを占めています。センサー(温度、背圧、酸素、アンモニアスリップ)は予知保全が普及しつつあるため、最も急成長しているサブセグメントを形成しています。SCR、酸化触媒、電子投与を単一ハウジングにパッケージ化した組み合わせモジュールは、タイトな改修スペースに適しており、CumminsのX15Nプラットフォーム向け180 kgアセンブリがその典型例です。

材料別:複合材料がステンレス鋼の優位性に挑戦

ステンレス鋼は2024年の需要の41.8%を占めましたが、650℃の使用上限が高温複合サイクルプラントおよび水素試験への適用を制限しています。炭化ケイ素セラミックマトリックス複合材料は1,200℃での完全性を維持し、ニッケル超合金と比較して熱膨張を40%削減し、よりコンパクトな排熱交換器を可能にします。したがって、複合材料・セラミック材料の需要は9.1%のCAGRで拡大しており、新規建設のガスタービンプロジェクトにおける調達仕様を再形成しています。軟鋼は、稼働時間が5,000時間未満のコスト重視の可搬型セットに引き続き使用されています。チタングレードは海水による塩化物割れに耐性があり、300%のコストプレミアムにもかかわらず、沖合プラットフォームでの検査間隔の延長を支援しています。ニッケル合金(インコネル625およびハステロイC-276)は酸性凝縮物にさらされる化学プラントの排気に多く使用されていますが、ニッケル価格の変動がデュプレックスステンレス代替品の試験を促進しています。

燃料タイプ別:天然ガスがディーゼルのリードを縮小

ディーゼルは2024年の設置台数の50.1%を維持しましたが、事業者が燃料コスト裁定を活用してDPFメンテナンスを回避するにつれて、天然ガス容量は年率7.0%で成長しています。0.02 g/bhp-hrのEPAオプション低NOx認証は、単段SCRを備えたガスエンジンで達成可能であり、コンプライアンス上の優位性を与えています。重質燃料油発電機は国際海事機関の硫黄上限後に8%未満のシェアに急落し、海上および島嶼グリッドを舶用軽油またはスクラバー改修へと誘導しています。バイオガス、水素混合、デュアルフューエルエンジンは依然として初期段階ですが、水素燃焼排気材料に対するホライズン・ヨーロッパの1億2,000万ユーロの研究配分から恩恵を受けています。液化天然ガスとディーゼルを切り替えるデュアルフューエルユニットは後処理の複雑さを増大させ、システムコストを最大30%引き上げます。

用途別:商業施設が産業基盤を上回る

商業施設(病院、データセンター、複合用途開発)は合計で2024年の収益の36.7%に成長し、バックアップ電力基準の強化に伴い7.3%のCAGRで拡大します。米国医療における合同委員会認定は96時間の電力自律性を義務付けており、廃熱を回収してエネルギーコストを削減するCHPを促進しています。エッジデータセンターは音響基準を引き上げており、昼間1 mで85 dB、夜間75 dBを指定しており、排気コンテンツを15〜20%引き上げています。産業施設は依然として設置基盤の中核を占めていますが、再生可能エネルギーの普及がディーゼルベースロード経済を低下させる地域では成長が鈍化しています。発電ピーカーはSCRを備えた大型フレームガスタービンへと移行しており、触媒大手への需要を集中させています。石油・ガスの上流サイトは、エンジン寿命を犠牲にせずにコンプライアンスを達成するためにモジュール式SCR改修を継続しています。

地域分析

アジア太平洋地域は2024年の世界収益の41.4%を生み出し、電力網容量を上回る工場建設によって2030年まで6.7%で成長すると予測されています。インドの89 GWの産業用自家発電フリートはディーゼルとガスに大きく依存しており、非達成地域における500 kW超の発電機に対する排出監視規制草案がSCR採用を加速させます。中国の主要産業クラスターにおける超低排出改修義務は、所有者をSCRと統合されたティア4レベルの天然ガス発電機へと誘導しています。ベトナムの電力ロードマップは15年間のデュアルフューエルユニットへの依存を確認しており、柔軟な後処理設計への需要を高めています。日本と韓国は予知保全のアップグレードに注力しており、センサーサプライヤーに恩恵をもたらしています。東南アジア諸国はディーゼル優位を維持していますが、輸出志向の産業団地向けに音響・排出パッケージの指定を開始しています。

北米と欧州は合計で2024年の売上の38%を占め、改修重視の支出によって牽引されています。560 kW超の定置型エンジンに対する0.67 g/kWh NOx制限の米国での施行は、病院やデータセンターでのSCR設置の波を引き起こし、プロジェクト予算は1件当たり平均15万〜20万米ドルとなっています。欧州の大気環境品質指令は2030年までの自治体のディーゼル段階的廃止計画を支援しており、多くの場合、従来型エンクロージャー内でカスタム排気経路を必要とする天然ガス転換を促進しています。ドイツのTA Lärmおよび英国の建築規制文書Fは、サイレンサーの認証スケジュールを最大6ヶ月延長しており、社内音響ラボを維持するサプライヤーに有利に働いています。

南米、中東、アフリカは合計で2024年の需要の20.6%を占めました。ブラジルの電力網の不安定さがディーゼル使用を支えていますが、定置型エンジンのNOx制限草案が審査中です。中東の石油・ガスプロジェクトは、沖合検査サイクルを延長するためにチタンおよびニッケル排気スタックを指定しており、高い材料コストを相殺しています。南アフリカの鉱山は高粉塵・高高度サービスに対応できる堅牢なシステムを必要としており、電化は長期的にのみ見込まれています。

競合環境

産業用排気システム市場は中程度に分散しています。Cummins、Caterpillar、Perkinsは排出保証を強化してマージンを確保するために後処理の垂直統合を進めています。CumminsのX15Nガスエンジンは、0.02 g/bhp-hr NOxを満たす180 kgモジュールにSCR、酸化触媒、投与制御を組み込み、顧客を工場サービス契約に結び付けています。Caterpillarはクローズドループ尿素投与と独自アルゴリズムをバンドルし、独立系サプライヤーに対する競争障壁を形成しています。Johnson MattheyとBASFは貴金属触媒を支配していますが、パラジウムとロジウムの変動の中でスプレッドが薄くなっており、銅ゼオライト代替品への投資を促しています。ADE Powerはエッジデータセンターの音響分野を牽引しており、熱回収を統合した85 dBエンクロージャーを提供しています。2024年のイタリアでの展開はプレミアム価格力を示しています。1,200℃のセラミックマトリックス複合材料に関するNETL研究は、ステンレス鋼では到達できない高温ニッチを開拓しています。Schock ManufacturingやEldridge Salesなどの中小企業はIoTセンサーを組み込んで収益を予知診断へとシフトさせており、Donaldsonのワイヤレス圧力センサーDPFキットがこのサービス転換の典型例です。

産業用排気システム産業のリーダー企業

Cummins Inc.

Caterpillar Inc. (Solar Turbines & Progress Rail)

Johnson Matthey PLC

Donaldson Company Inc.

Tenneco Inc. (Walker Exhaust)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Tenarisは、ペンシルベニア州コッペルの製鉄所に8,500万米ドルの煙霧排気システムの設置を完了しました。この先進的な排気システムは、製鉄生産中に発生するダストと粒子状物質を効率的に収集・捕集・分離するように設計されており、一酸化炭素排出量の削減も目指しています。

- 2024年12月:SSEとSiemens Energyは「ミッションH2パワー」を発表しました。この協力関係は、水素のみで稼働するガスタービン技術を先駆けるものです。確立されたパートナーシップを基盤として、このイニシアチブは、現在Siemens EnergyのSGT5-9000HLガスタービンを使用しているノース・リンカンシャーのキードビー2発電所でのSSEの脱炭素化努力をさらに推進することを目指しています。

- 2024年8月:DonaldsonはSolaris Biotechnologyのろ過部門を6,500万米ドルで買収し、バイオガス排気洗浄技術をDPFラインナップに追加しました。

世界の産業用排気システム市場レポートの範囲

産業環境を浄化するために設計された産業用排気システムは、汚染された空気、煙霧、煙、粒子状物質を効果的に除去します。フード、ファン、ダクトなどのコンポーネントを使用して、システムは発生源で汚染物質を捕集し、輸送し、フィルタリングまたは直接排出します。

世界の産業用排気システム市場は、コンポーネント、材料、燃料タイプ、用途、地域によってセグメント化されています。コンポーネント別では、市場はマフラー、触媒コンバーター、粒子状物質フィルター、SCRシステム、EGRシステム、センサー、その他にセグメント化されています。材料別では、市場はステンレス鋼、軟鋼、チタン、ニッケル合金、複合材料・セラミック材料にセグメント化されています。燃料タイプ別では、市場は重質燃料油、ディーゼル、天然ガス、その他にセグメント化されています。用途別では、市場は発電(CHPシステムを含む)、石油・ガス、産業施設、商業施設(病院、データセンターなど)、その他にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| マフラー |

| 触媒コンバーター |

| 粒子状物質フィルター |

| 選択触媒還元(SCR)システム |

| 排気ガス再循環(EGR)システム |

| センサー |

| その他(組み合わせモジュールおよび制御モジュール) |

| ステンレス鋼 |

| 軟鋼 |

| チタン |

| ニッケル合金 |

| 複合材料・セラミック材料 |

| 重質燃料油(HFO) |

| ディーゼル |

| 天然ガス |

| その他 |

| 発電(CHPシステムを含む) |

| 石油・ガス |

| 産業施設 |

| 商業施設(病院、データセンターなど) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| コンポーネント別 | マフラー | |

| 触媒コンバーター | ||

| 粒子状物質フィルター | ||

| 選択触媒還元(SCR)システム | ||

| 排気ガス再循環(EGR)システム | ||

| センサー | ||

| その他(組み合わせモジュールおよび制御モジュール) | ||

| 材料別 | ステンレス鋼 | |

| 軟鋼 | ||

| チタン | ||

| ニッケル合金 | ||

| 複合材料・セラミック材料 | ||

| 燃料タイプ別 | 重質燃料油(HFO) | |

| ディーゼル | ||

| 天然ガス | ||

| その他 | ||

| 用途別 | 発電(CHPシステムを含む) | |

| 石油・ガス | ||

| 産業施設 | ||

| 商業施設(病院、データセンターなど) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年の産業用排気システム市場の予測値は?

産業用排気システム市場規模は2030年までに47億6,000万米ドルに達し、4.33%のCAGRで成長すると予測されています。

最も急速に拡大しているコンポーネントはどれですか?

SCRモジュールは8.6%のCAGRで拡大しており、天然ガス発電機に対するより厳格なNOx規制により、市場全体のペースのほぼ2倍となっています。

複合材料が排気システムでシェアを拡大している理由は何ですか?

炭化ケイ素などの複合材料は1,000℃以上の温度に耐え、熱膨張を低減し、水素混合および高タービン入口温度プロジェクトを支援します。

規制は発電機の燃料選択にどのような影響を与えていますか?

厳格なNOxおよび粒子状物質制限に加え、ガス価格の低下が、単段SCRでコンプライアンスを達成できる天然ガス発電機への移行を促進しています。

2030年まで最も強い成長が見込まれる地域はどこですか?

アジア太平洋地域がリードしており、インド、ベトナム、インドネシアにおける産業拡大が自家発電と適合排気システムを必要とすることから、6.7%のCAGRが見込まれています。

最終更新日: