電力セクター排気システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 1.09 十億米ドル |

| 市場規模 (2030) | 1.29 十億米ドル |

| 成長率 (2025 - 2030) | 3.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力セクター排気システム市場分析

電力セクター排気システム市場規模は2025年に10億9,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 3.48%で2030年までに12億9,000万米ドルに達する見込みです。

この見出し成長ペースの背景では、支出が新規発電所の建設から、既存の熱電力フリートがますます厳しくなるNOxおよび粒子状物質の上限を満たすためのレトロフィットへとシフトしています。触媒コンバーターは、一酸化炭素および未燃炭化水素を酸化する幅広い能力により最大のコンポーネントクラスであり続けていますが、ディーゼル発電機および産業用エンジンの規制が道路走行基準に収束するにつれて、粒子状物質フィルターが最も急速に増加しています。ステンレス鋼は材料需要の最大シェアを維持していますが、軽量化、耐熱性、およびリサイクル性が重要な場面では複合材料とセラミックが普及しています。さらなる勢いは分散型発電から生まれています。都市型マイクログリッド、産業用コジェネレーションユニット、およびデータセンター発電機は、依然として高度な排気・音響制御を必要とする小型システムの分散した受注残を生み出しています。同時に、白金族金属の不足と再生可能エネルギーによるベースロード石炭・ガスの代替が、大型の連続稼働設備における成長を抑制しています。

主要レポートのポイント

- コンポーネント別では、触媒コンバーターが2024年の電力セクター排気システム市場シェアの33.3%を占め、粒子状物質フィルターは2030年までCAGR 7.5%で拡大すると予測されています。

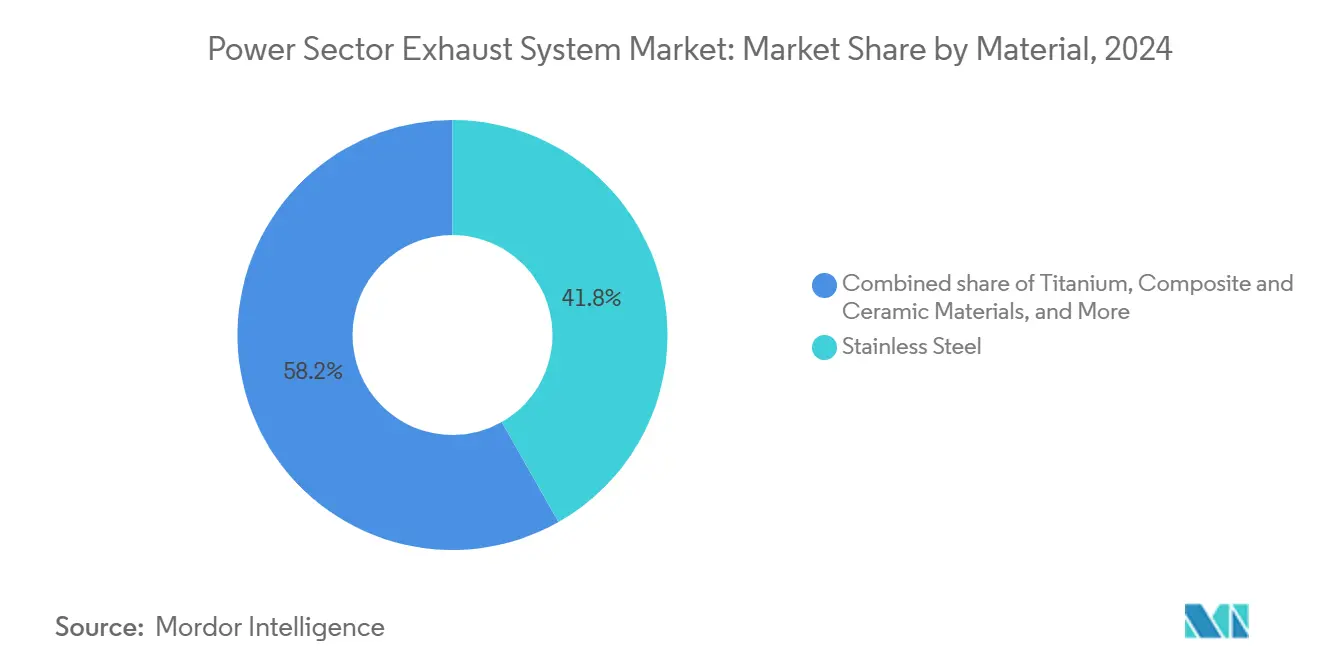

- 材料別では、ステンレス鋼が2024年の収益の41.8%を占め、複合材料とセラミックは2030年までCAGR 8.1%で成長する見込みです。

- 燃料タイプ別では、ディーゼルエンジンが2024年の需要の53.5%を占めていますが、バイオガス、水素混合、デュアル燃料ユニットを含む「その他」カテゴリーは、見通し期間中にCAGR 10.9%で拡大しています。

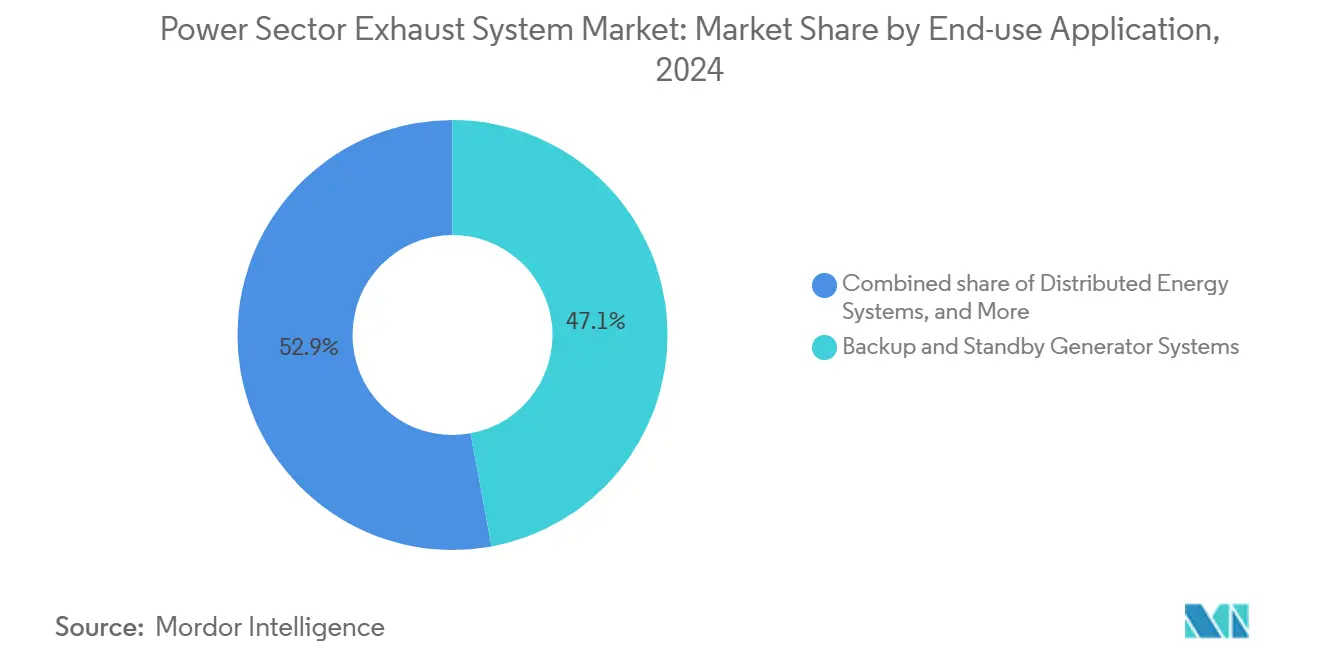

- 最終用途別では、バックアップ・スタンバイ発電機システムが2024年の収益の47.1%でリードし、分散型エネルギーシステムは2030年までCAGR 10.4%を記録すると予測されています。

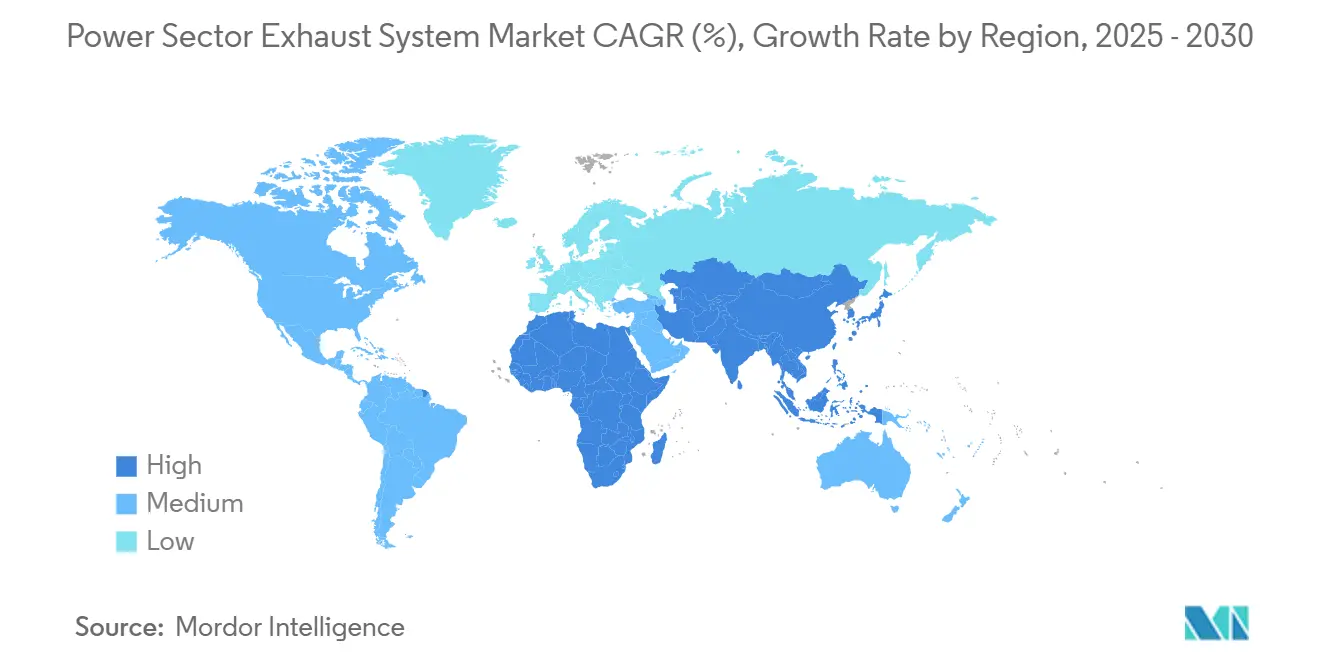

- 地域別では、アジア太平洋が2024年の売上の46.4%を占め、2030年までCAGR 6.8%で成長すると予測されています。

世界の電力セクター排気システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な排気規制の強化 | 1.20% | EU、北米、中国、インド | 中期(2~4年) |

| ガス焚き分散型発電の成長 | 0.80% | 北米、欧州、アジア太平洋都市クラスター | 中期(2~4年) |

| データセンターバックアップ発電機の整備 | 0.60% | 北米、欧州、アジア太平洋ティアワンハブ | 短期(2年以内) |

| 産業用コジェネレーションの拡大 | 0.40% | 欧州、北米、中国産業地帯 | 長期(4年以上) |

| 触媒排気プラスマイクロカーボンキャプチャー | 0.30% | EU、カリフォルニア州、一部アジア太平洋パイロット | 長期(4年以上) |

| 都市型マイクログリッドの音響減衰需要 | 0.20% | 世界中の高密度都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な排気規制の強化

米国、中国、インド、および欧州連合の新規制により、固定式エンジンのNOxおよび粒子状物質の上限が、かつては道路走行車両向けに設定されていた水準にまで引き下げられました。2024年から有効な米国ティア4上限は、NOxを0.67 g/kWhに、粒子状物質を0.03 g/kWhに削減し、560 kW超のエンジンにSCR-DPFの組み合わせを義務付けています。[1]米国環境保護庁、「固定式圧縮点火エンジン – ティア4基準」、epa.gov 中国の国家第VI基準とインドのバーラト・ステージVIは、産業用エンジン全体にクローズドループ尿素噴射と粒子状物質フィルタリングを義務付け、ハードウェアコストとして1 MWあたり8万~15万米ドルを追加しています。[2]ロイタースタッフ、「中国が産業用エンジンに国家第VI排気基準を実施」、reuters.com 欧州の改訂産業排気指令は、中規模燃焼プラントのNOxを100 mg/Nm³に引き下げ、二段階SCRをほぼ不可避にしています。社内試験セルと実証済みの配合を持つサプライヤーは、事業者が規則制定から24か月以内にエンジンを認証しようと急ぐ中でビジネスを獲得しています。

ガス焚き分散型発電の成長

都市型マイクログリッドと産業キャンパスは、タービンよりも速く立ち上がり、コジェネレーション用の使用可能な熱を供給する1~10 MWのガスエンジンを選択しています。世界の分散型ガス容量の追加は2024年に12 GWに達し、そのうち60%が北米と欧州でした。[3]国際エネルギー機関、「ガス焚き分散型発電容量追加2024年」、iea.org カリフォルニア州とニューヨーク州の大気管理区は、NOxが9 ppm未満に低下した場合にのみそのようなプロジェクトを許可するため、三元触媒またはリーンNOxトラップが標準装備となっています。[4]カリフォルニア州エネルギー委員会、「分散型発電のNOx排気制限」、energy.ca.gov 日本の固定価格買取制度は、NOxを25 ppm未満に保つコジェネレーションユニットに報酬を与え、高セル密度セラミック基材への需要を刺激しています。各プロジェクトは、単一の大型スタックではなく、いくつかの小型SCRまたは酸化触媒スキッドを発注し、サプライロジスティクスを再形成しています。

データセンターバックアップ発電機の整備

ハイパースケール事業者は、N+1の冗長性のために各キャンパスに数十台の2~3 MW発電機を配備し、合計でギガワット規模のスタンバイ容量を代表しています。Amazonは2024年に世界で1,200台以上のユニットを開示しました。地元の許可は多くの場合、稼働時間を年間50時間に制限していますが、NOx制限を0.5 g/bhp-hと低く設定しているため、ほとんど稼働しないエンジンにもSCRシステムが設置されています。Microsoftおよびそのパートナーによるリニューアブルディーゼルの取り組みはさらなる複雑さを加えています。触媒はより高い酸素含有量と可変硫黄含有量に耐える必要があります。事業者は、コンプライアンス違反を避けるためにアンモニアスリップと触媒温度のリモートモニタリングを求めています。

産業用コジェネレーションの拡大

化学、食品、パルプ工場は、排気熱の40~50%を回収して工場効率を80%超に引き上げる往復エンジンコジェネレーションパッケージを追加しています。米国は2024年にそのような容量を450 MW追加しました。ドイツは、NOxを100 mg/Nm³未満にすることも要求する分散型エネルギープログラムの下で320 MWを承認しました。高セル密度基材(最大600 cpsi)は熱サイクルに耐え、圧力降下を4インチH₂O以内に維持します。エネルギー含有量の20%のアンモニアを混合するパイロットプロジェクトはCO₂を削減しますが、NOxを3倍にし、大型SCRリアクターを必要とします。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 再生可能エネルギーの急増による熱電力フリートの抑制 | −0.9% | EU、カリフォルニア州、オーストラリア | 短期(2年以内) |

| 老朽化プラントにおける高コストのレトロフィット | −0.5% | 北米、欧州、一部アジア太平洋 | 中期(2~4年) |

| ティア1都市でのディーゼル発電機禁止 | −0.3% | 北京、デリー、一部EU都市圏 | 短期(2年以内) |

| 白金族金属触媒の不足 | −0.4% | グローバルサプライチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーの急増による熱電力フリートの抑制

2024年の太陽光・風力の追加容量473 GWは熱電力の廃止を3倍上回り、ベースロードガスおよび石炭の稼働時間を削減しました。カリフォルニア州では、昼間の太陽光が需要を上回る日が15日あり、ガス発電所を触媒をより速く劣化させるサイクリング運転に追いやりました。コールドスタートは排気温度を200℃未満に保ち、SCRベッドが点火するまでNOxのスリップを許容します。電気加熱式基材はこれを解決しますが、1 MWあたり5万~10万米ドルの追加コストがかかります。再生可能エネルギーの普及率が高い地域では、事業者はコストのかかるレトロフィットを見送り、代わりに短い運転寿命を受け入れる可能性があり、近期の受注を抑制します。

白金族金属触媒の不足

ロジウムは南アフリカとロシアの混乱の中で2024年に平均4,800米ドル/オンスとなり、触媒コストを25~40%引き上げました。サプライヤーは貴金属の担持量を塩基性酸化物で希釈しましたが、低温活性が低下しました。ロジウムがNOxを独自に還元するため、化学量論的ガスエンジン用の三元触媒が最も大きな打撃を受けています。一部のOEMはリーンバーンキャリブレーションに移行し、ロジウムを下流の尿素SCRに置き換えましたが、複雑さが増しています。二次精製は30%増加して18万オンスに達しましたが、供給不足は続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:粒子状物質フィルターが新たなディーゼル規制を取り込む

粒子状物質フィルターは2025年から2030年の間にCAGR 7.5%の見通しを持ち、電力セクター排気システム市場のベースライン3.48%を上回っています。触媒コンバーターは依然として2024年の価値の33.3%を占め、ディーゼル、天然ガス、重質燃料アプリケーション全体でのその役割を強調しています。SCRアレイは1 g/kWh未満のNOx上限が適用される場所で普及し、EGRはクーラーと汚損緩和に対応できる大型ユニットにとってニッチなままです。50~200 kWの有機ランキンモジュールなどの熱回収アドオンは効率を高め、マフラーと触媒を組み合わせたユニットは予算重視のプロジェクトでフットプリントを40%削減します。

データセンター、病院、および通信発電機が道路走行ステージVを反映したPM2.5制限の対象となるにつれて、粒子状物質フィルターの早期採用が加速しました。欧州は現在、560 kW超の固定式ディーゼルにフィルターを義務付け、1,200℃までの再生に耐えるコーディエライトから炭化ケイ素へのアップグレードを促しています。スタンバイ発電機は低稼働時間が受動的なすす燃焼を妨げるため能動的な再生が必要であり、1ユニットあたり1万5,000~3万米ドルが追加されます。このような動態が粒子状物質フィルターを電力セクター排気システム市場で最も急成長するセグメントにしています。

材料別:複合材料とセラミックが金属を凌駕

複合材料とセラミックは、事業者が軽量性と耐熱性を重視するにつれて、市場全体の2倍のCAGR 8.1%の見通しを記録しました。ステンレス鋼は2024年の収益の41.8%を維持していますが、450℃超では固有の限界に直面しています。チタンとニッケル合金は船舶および重質燃料のニッチを埋めていますが、依然としてコストが高いです。コーディエライトまたは炭化ケイ素のセラミックハニカムが触媒担体を支配しており、Corningの炭化ケイ素フィルターは0.1 µm以上の粒子の99.9%を捕捉し、1,200℃までの暴走再生に耐えます。アルミナ繊維をステンレスメッシュに融合させた複合SCR基材は質量を30%、圧力降下を10%削減し、スペースに制約のあるレトロフィットプロジェクトに魅力的です。モノリスから白金族金属を抽出することはフォイル基材よりも簡単であるため、リサイクル経済性もセラミックに有利です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

燃料タイプ別:代替ブレンドが「その他」を加速

ディーゼルは2024年に53.5%で最大の燃料クラスであり続けましたが、水素混合、リニューアブルディーゼル、アンモニア混焼、およびバイオガスが「その他」セグメントをCAGR 10.9%に引き上げました。コジェネレーションおよびマイクログリッドの天然ガスエンジンは、三元触媒とリーンNOxトラップへの需要を広げています。体積比最大20%の水素混焼は再タイミング噴射と強化されたノック検出を必要とし、エネルギーシェア30%でのアンモニア試験はNOxを3倍にし、二段階SCRを必要とします。リニューアブルディーゼルはカリフォルニア州の低炭素燃料基準を満たしていますが、インセンティブのみが相殺できる1リットルあたり0.30~0.90米ドルのプレミアムを伴います。バイオガスのシロキサンおよびH₂S除去のための綿密な上流ガス洗浄は、1 MWあたり10万~20万米ドルを追加しますが、触媒を被毒から保護します。

最終用途アプリケーション別:分散型エネルギーが急増

分散型エネルギーシステムは2030年までCAGR 10.4%を示し、都市の回復力のためにガス往復エンジン、熱回収、およびバッテリーを組み合わせたマイクログリッドを活用しています。バックアップ発電機はデータセンターのおかげで今日の価値を支配していますが、より厳しい稼働時間と燃料規制に直面しています。再生可能エネルギーがベースロードを代替するにつれて連続稼働プラントの受注は横ばいとなり、調達は柔軟なピーカーにシフトしています。炭素価格と蒸気需要がSCR投資を正当化する場合、産業用コジェネレーションが拡大します。船舶・オフショアのニッチは、狭いエンジンルームに収まるコンパクトなIMOティアIII準拠SCRユニットを必要とします。Cumminsのコネクテッド排気などのリアルタイムモニタリングプラットフォームにより、事業者は劣化トレンドに基づいて触媒交換をスケジュールし、計画外のダウンタイムを20%削減できます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2024年の売上の46.4%を占め、インドと中国が産業用エンジンにステージVI規制を拡大し、石炭ピーカーに後端SCRをレトロフィットするにつれてCAGR 6.8%が見込まれています。インドは年間約3 GWの発電機を設置しており、新しいティア4規制がパッケージ化された酸化触媒とフィルターソリューションをこのフリートに押し込んでいます。[5]インド中央汚染管理委員会、「発電機向けバーラト・ステージVI規範」、cpcb.nic.in 中国の第14次五カ年計画は産業レトロフィットに1,200億人民元を割り当て、1 MW超のエンジン向けSCRが主要な部分を形成しています。インドネシアは2024年に150 mg/Nm³のNOxを達成しなければならない1.2 GWのガス焚き分散型スキームを承認し、安定した触媒受注を確保しています。日本のコジェネレーション関税ボーナス(NOx 25 ppm以下)は高仕様基材への需要を維持し、オーストラリアの石炭廃止は400 mg/Nm³の上限に準拠するためにSCRを必要とするガスピーカーを生み出しています。[6]ニューサウスウェールズ州政府、「ピーキングプラントNOx制限」、nsw.gov.au

北米はレトロフィットの拠点であり続けています。米国ティア4固定式規制は560 kW超の新規エンジンにSCR-DPFの組み合わせを義務付け、カリフォルニア州規則1110.2はNOx 11 ppmで二段階システムを推進しています。バージニア州とオレゴン州のデータセンターハブは発電機ファームを追加していますが、スタンバイ用途でもSCRを義務付けるNOx上限に直面しています。欧州も同様のダイナミクスを共有しており、産業排気指令は現在1~50 MWのガスエンジンをNOx 100 mg/Nm³に拘束しています。ドイツの分散型エネルギー推進は320 MWのコジェネレーション許可を高度な排気キットに向けています。

新興地域は遅れていますが、ニッチな上昇余地を持っています。ブラジルは800 MWの分散型発電を承認しましたが、より緩い基準がSCRの普及を制限しています。サウジアラビアは産業都市のガス焚き容量に25億米ドルを充当し、NOx 200 mg/Nm³を要求しており、南アフリカは7 GWの石炭ユニットにSCRをパイロット試験していますが、予算とサプライチェーンの障害に悩まされています。アラブ首長国連邦はアブダビとドバイで1 MW超の発電機にNOx 150 mg/Nm³を施行しており、酸化触媒を正当化するのに十分です。

競合環境

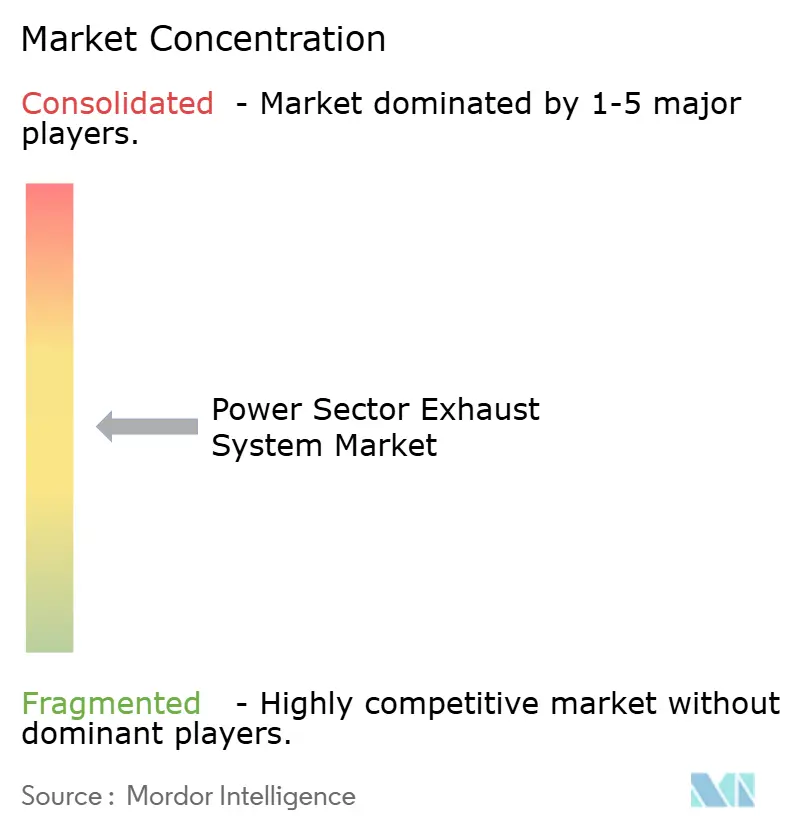

電力セクター排気システム市場は中程度の断片化を特徴としています。エンジンOEMであるCaterpillar、Cummins、Wärtsilä、MAN、Rolls-Royceは、エンジン制御に合わせた独自の排気キットをバンドルし、サービスのロックインを確保しながらコンプライアンスを簡素化しています。触媒スペシャリストのJohnson Matthey、Haldor Topsoe、Tenneco、Donaldson、およびHug Engineeringは配合寿命とレトロフィットに注力しています。Johnson MattheyのPuraspec触媒は、バリウム促進セリア・ジルコニアウォッシュコートにより高硫黄寿命を32,000時間に延ばしています。Haldor TopsoeのTopFrax炭化ケイ素基材は、圧力降下3インチH₂O未満で600 cpsiを達成しています。Eminoxなどの小規模プレーヤーは、音響・触媒複合ユニットで都市型マイクログリッドのニッチを開拓しています。

電気加熱式触媒はコールドスタートのNOxスリップに対応しています。Siemens Energyは、点火時間を半減させるセラミックSCRに埋め込まれた抵抗ヒーターについて欧州特許を申請しました。炭素クレジットが50米ドル/トンを超えた場合、マイクロカーボンキャプチャーのボルトオンがベンチャーの関心を集めています。統合が続いています。CaterpillarはWeirの石油・ガス部門を4億500万米ドルで買収し、高圧排気ラインと連携するターボチャージャー技術を追加しました。Cumminsは英国でのセラミック基材容量拡大に1億5,000万米ドルを投資しています。WärtsiläはLNG浮体式ターミナル向けの統合SCR-フィルターシステムを供給するために8,500万ユーロを確保しました。

電力セクター排気システム産業リーダー

Cummins Inc.

Caterpillar Inc.

Siemens Energy

Wartsila

MAN Energy Solutions

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:固定式エンジンの排気・音響制御ソリューションのグローバルリーダーであるMIRATECHは、Exhaust Control Industries(ECI)を買収する契約を締結しました。オーストラリアを拠点とするECIは、産業用排気、電力排気システム、および排気ソリューションを専門としています。この買収は、MIRATECHの野心的なグローバル成長戦略を強調するだけでなく、アジア太平洋全域のクライアントにカスタマイズされたソリューションを提供するという同社の取り組みを示しています。

- 2025年9月:Rolls-Royceは、16気筒mtu Series 4000エンジンとシームレスに連携するように設計された新しいコンパクトで柔軟な電力排気後処理システムのラインを発表しました。これらのシステムは、ヨット、タグボート、フェリーを含むさまざまな船舶に対応しています。最新のイノベーションは、スペース要件の42%削減、重量の40%削減、およびライフサイクルコスト(LCC)の15%削減を誇っています。特に、これらのコンポーネントは多様な設置オプションを提供しており、エンジンルーム内で水平、垂直、直立、または吊り下げ設置が可能です。

- 2025年4月:現代自動車グループは次世代ハイブリッドパワートレインシステムを発表し、パワーと効率の新たなベンチマークを設定しました。この高度なハイブリッドシステムを搭載する最初のパワートレインは、新たに開発された2.5リットルターボガソリンハイブリッドユニットであり、現行の2.5ターボガソリンエンジンの設計と制御技術を改良して効率を最適化しています。さらに、このシステムは強化された電力排気システムを組み込み、全体的な性能と燃費をさらに向上させています。

世界の電力セクター排気システム市場レポートの範囲

環境を浄化するために設計された電力セクター排気システムは、汚染された空気、煙霧、煙、および粒子状物質を効果的に除去します。フード、ファン、ダクトなどのコンポーネントを利用して、システムは汚染物質を発生源で捕捉し、輸送し、フィルタリングするか直接排出します。

世界の産業用排気システム市場は、コンポーネント、材料、燃料タイプ、最終用途アプリケーション、および地域によってセグメント化されています。コンポーネント別では、市場はマフラー、触媒コンバーター、粒子状物質フィルター、選択触媒還元(SCR)システム、排気ガス再循環(EGR)システム、熱回収・エネルギー変換システム、およびその他(組み合わせおよび制御モジュール)にセグメント化されています。材料別では、市場はステンレス鋼、軟鋼、チタン、ニッケル合金、および複合材料・セラミック材料にセグメント化されています。燃料タイプ別では、市場は重質燃料油(HFO)、ディーゼル、天然ガス、およびその他にセグメント化されています。最終用途アプリケーション別では、市場は発電プラント、バックアップ・スタンバイ発電機システム、産業用コジェネレーションシステム、分散型エネルギーシステム、船舶・オフショア電力サポート、およびデータセンター・ミッションクリティカルにセグメント化されています。市場予測は価値(米ドル)で提供されています。

| マフラー |

| 触媒コンバーター |

| 粒子状物質フィルター |

| 選択触媒還元(SCR)システム |

| 排気ガス再循環(EGR)システム |

| 熱回収・エネルギー変換システム |

| その他(組み合わせおよび制御モジュール) |

| ステンレス鋼 |

| 軟鋼 |

| チタン |

| ニッケル合金 |

| 複合材料・セラミック材料 |

| 重質燃料油(HFO) |

| ディーゼル |

| 天然ガス |

| その他 |

| 発電プラント |

| バックアップ・スタンバイ発電機システム |

| 産業用コジェネレーションシステム |

| 分散型エネルギーシステム |

| 船舶・オフショア電力サポート |

| データセンター・ミッションクリティカル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| コンポーネント別 | マフラー | |

| 触媒コンバーター | ||

| 粒子状物質フィルター | ||

| 選択触媒還元(SCR)システム | ||

| 排気ガス再循環(EGR)システム | ||

| 熱回収・エネルギー変換システム | ||

| その他(組み合わせおよび制御モジュール) | ||

| 材料別 | ステンレス鋼 | |

| 軟鋼 | ||

| チタン | ||

| ニッケル合金 | ||

| 複合材料・セラミック材料 | ||

| 燃料タイプ別 | 重質燃料油(HFO) | |

| ディーゼル | ||

| 天然ガス | ||

| その他 | ||

| 最終用途アプリケーション別 | 発電プラント | |

| バックアップ・スタンバイ発電機システム | ||

| 産業用コジェネレーションシステム | ||

| 分散型エネルギーシステム | ||

| 船舶・オフショア電力サポート | ||

| データセンター・ミッションクリティカル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

電力セクター排気システム市場の現在の価値はいくらですか?

2024年に10億4,000万米ドルと評価され、2030年までに12億9,000万米ドルに達すると予測されています。

発電所排気レトロフィットで最も急成長しているコンポーネントはどれですか?

ディーゼル発電機のPM規制に後押しされた粒子状物質フィルターは、2030年までCAGR 7.5%で拡大すると予測されています。

アジア太平洋が排気システム需要で支配的な理由は何ですか?

中国とインドの厳格なステージVIエンジン規制と、東南アジアにおける分散型発電の整備が、この地域を46.4%のシェアとCAGR 6.8%に押し上げています。

データセンター事業者はどのように厳格なNOx制限を満たしていますか?

スタンバイ発電機にSCRユニットを設置し、新興のサステナビリティ義務を満たすためにリニューアブルディーゼルを燃焼させることが増えています。

触媒基材でステンレス鋼を代替している材料は何ですか?

炭化ケイ素などのセラミックハニカムと複合アルミナ繊維メッシュは、より高い温度安定性と軽量性のために好まれています。

白金族金属の不足は触媒価格にどのような影響を与えますか?

ロジウムとパラジウムの価格変動はすでに価格を25~40%引き上げており、サプライヤーは活性を犠牲にすることなく担持量を削減し、卑金属代替品を探索するよう促しています。

最終更新日: