産業用ギアボックス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 31.65 十億米ドル |

| 市場規模 (2031) | 38.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による産業用ギアボックス市場分析

産業用ギアボックス市場規模は、2025年の303億1,000万米ドルから2026年には316億5,000万米ドルに成長し、2026〜2031年の年平均成長率3.99%で2031年までに384億9,000万米ドルに達すると予測されています。

工場フロアのデジタル化が進む中、ギアボックスは振動・温度・負荷データを収集するエッジインテリジェント資産へと変貌しつつあり、予知保全アルゴリズムに情報を供給することで計画外ダウンタイムを20〜25%削減しています。プラネタリー設計はロボット、精密工作機械、ソーラートラッカーの需要を背景に急速に成長しており、ヘリカルユニットはコンベヤー、ミキサー、汎用機械の主力として引き続き活躍しています。風力タービンの建設拡大、イントラロジスティクスの自動化、グリーン水素プログラムが増分需要を牽引しており、特にアジア太平洋地域では、支援的な産業政策とインフラパイプラインが新規設備投資を下支えしています。上位20社のサプライヤーが世界売上高の55〜60%しか占めていないため、競争の激しさは中程度であり、サービス対応力と応用知識で競争する地域専門業者の参入余地が残されています。

主要レポートのポイント

- タイプ別では、ヘリカル構成が2025年の産業用ギアボックス市場シェアの37.58%を占めてトップとなり、プラネタリー設計は2031年にかけて年平均成長率4.71%で拡大すると予測されています。

- エンドユーザー別では、製造業および工作機械が2025年の産業用ギアボックス市場規模の33.21%を占め、エネルギーセクターは2031年にかけて最も高い年平均成長率4.92%を記録すると予測されています。

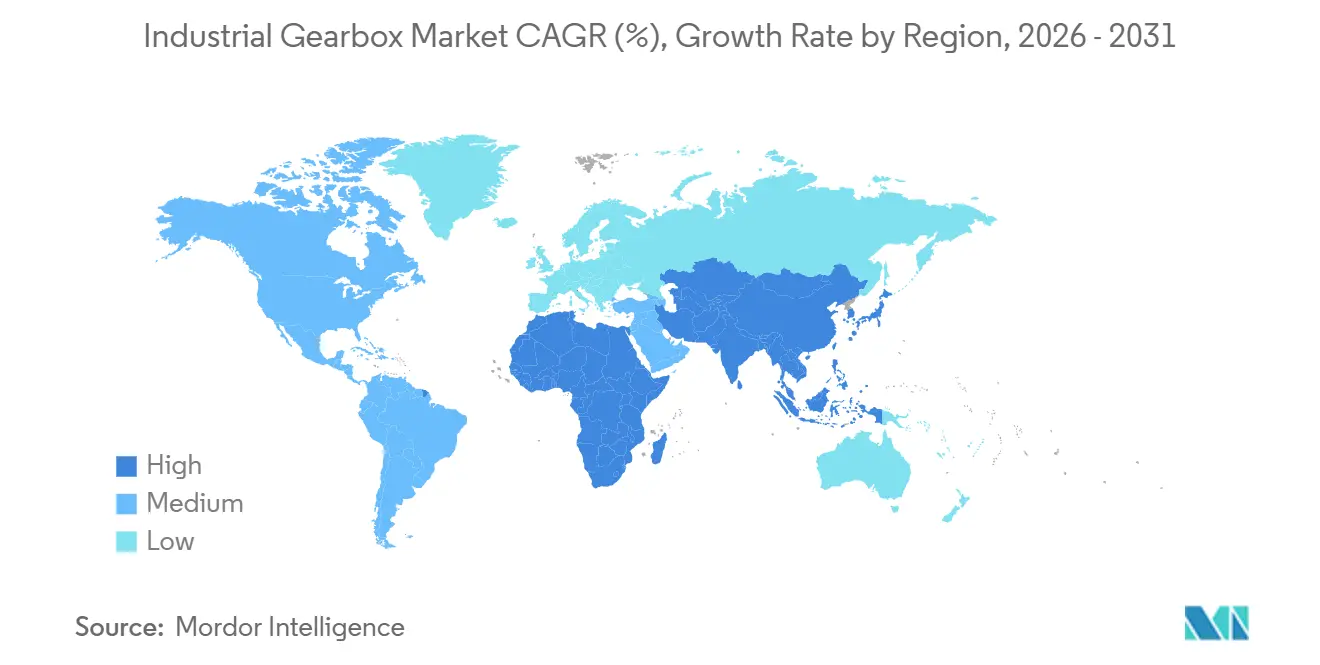

- 地域別では、アジア太平洋が2025年の売上高の43.63%を占め、2031年にかけて年平均成長率4.68%で成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業用ギアボックス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| インダストリー4.0対応自動化の採用拡大 | 1.2% | 北米製造拠点での早期採用を伴い、アジア太平洋および欧州が先行するグローバル市場 | 中期(2〜4年) |

| 風力タービン用ギア需要の急増 | 0.9% | 中国、欧州(ドイツ、英国、デンマーク)、北米(米国オフショア)に集中し、アジア太平洋(台湾、日本)でも台頭しているグローバル市場 | 長期(4年以上) |

| イントラロジスティクスおよび倉庫自動化の急速な拡大 | 0.8% | 北米(米国、カナダ)、欧州(ドイツ、オランダ、英国)、アジア太平洋のEコマース拠点(中国、日本、韓国、シンガポール) | 短期(2年以内) |

| 建設・鉱山機械生産の増加 | 0.6% | アジア太平洋(中国、インド、インドネシア)、中東(サウジアラビア、UAE)、南米(ブラジル、チリ、ペルー)、アフリカ(南アフリカ) | 中期(2〜4年) |

| アップグレードを促進するデータ駆動型予知保全契約 | 0.5% | 北米および欧州での早期採用を伴い、アジア太平洋の鉱業・エネルギーセクターへ拡大するグローバル市場 | 中期(2〜4年) |

| モジュール式・3Dプリント製ギアコンポーネントへのシフト | 0.4% | 北米(米国、カナダ)、欧州(ドイツ、英国、フランス)、アジア太平洋(日本、韓国)での早期パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0対応自動化

コンディションモニタリングセンサー、IO-Linkインターフェース、エッジコンピュートモジュールがギアボックス内部に組み込まれ、2025年に発売されたモジュール式プラットフォームでは設置時間を40%短縮するクローズドループ制御戦略が実現されています。[1]SEW-Eurodrive、「産業用ギアボックスおよびドライブソリューション」、sew-eurodrive.com スマート潤滑システムと組み合わせたワイヤレス振動・温度ノードにより、遠隔地の鉱山やオフショア風力発電所でのサービス間隔が10,000時間を超えて延長されています。クラウドベースのデジタルツインはリアルタイムテレメトリーを取り込み、最大90%の精度で残存耐用年数を予測し、オペレーターが計画停止に合わせて交換を調整できるようにしています。5G低遅延ネットワークの展開により、ワークピースの硬度に応じてギア比を動的に調整するオンマシン分析が可能となり、ハードウェア変更なしにスループットを向上させています。その結果、産業用ギアボックス市場は受動的な動力伝達からデータリッチなメカトロニクスサブシステムへと転換しつつあります。

風力タービン用ギア需要の急増

世界のオフショア風力発電容量は2024年に83.2 GWに達し、2025年から2034年の間に350 GW以上増加すると予測されています。[2]世界風力エネルギー協議会、「世界オフショア風力レポート2024」、gwec.net マルチメガワットタービンは現在、15〜20年のライフサイクルにわたって10,000 kN-mを超えるトルク負荷に耐えるメインギアボックスを必要としており、大口径プラネタリーステージへの発注を促しています。ドイツはオフショア拡張に80億ユーロを充当し、2025年から2027年の間に7〜9 GWのオークションが予定されています。中速ギアドドライブトレインは2024年に市場シェアの91.3%を占め、直接駆動の採用が増加する中でもギアボックスの重要性が示されています。グリーン水素向け電解槽プロジェクトも効率98%のコンプレッサートレインギアボックスを指定しており、風力以外にも需要基盤が広がっています。

イントラロジスティクスおよび倉庫の急速な拡大

フルフィルメントセンターは2025年に50万台以上の自律移動ロボット(AMR)を追加し、それぞれが車輪駆動とリフト用に最大4台の精密ギアボックスを搭載しています。Amazonは2025年の仕分けネットワークに75,000台の追加ドライブユニットを組み込み、1時間あたり100万個を超えるピーク処理量を実現しました。[3]Amazon、「2025年サステナビリティレポート」、amazon.com シャトル式自動倉庫・搬送システムは現在、効率損失なしに100万回の起動・停止サイクルをサポートするゼロバックラッシュハイポイドギアを必要としています。24時間365日の稼働を維持するため、メンテナンス間隔を10,000時間以上に延長する合成潤滑剤が採用されています。2025年にリリースされた新しい60 mmモジュール式ギアモーターは試運転時間を40%短縮し、設計反復のペースを示しています。

建設・鉱山生産の成長

アジア太平洋および南米のインフラパイプラインが、ミル、クラッシャー、コンベヤー向けの高馬力ギアボックスの需要を押し上げており、予知保全契約により大手鉱山会社での計画外ダウンタイムが最大22%削減されています。クラウドダッシュボードに接続されたセンサー搭載プラネタリーユニットが、チリの銅採掘事業における残存寿命を正確に予測しています。インドの1兆4,000億米ドル規模の国家インフラパイプラインが、クレーン、ミキサー、トンネル掘削機向けのヘリカルおよびベベルヘリカルユニットへの発注を刺激しています。NEOMなどの中東の大規模海水淡水化プロジェクトでは、海水腐食に対応するためNSF/ANSI 61認定潤滑剤を使用したステンレス鋼ハウジングが指定されています。このシフトにより、中期にわたって大型フレームギアボックスへの安定した発注が支えられています。

制約要因の影響分析*

| 制約要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 原材料(鉄鋼)価格の変動 | -0.7% | 欧州(エネルギー主導のコスト圧力)および北米で深刻であり、地域サプライチェーンによりアジア太平洋への影響は中程度のグローバル市場 | 短期(2年以内) |

| 成熟産業における交換サイクルの長期化 | -0.5% | 老朽化した設備基盤を持つレガシー製造業、自動車、重機セクターを中心とした北米および欧州 | 長期(4年以上) |

| コンパクトギアボックスを侵食するトルク密度の高い電気油圧アクチュエーター | -0.4% | 北米および欧州の航空宇宙・移動機器、アジア太平洋の建設機械での代替が台頭 | 中期(2〜4年) |

| スマートギアボックスのサイバーセキュリティ認証の遅延 | -0.3% | 欧州(EU機械規制2027年)および北米での規制上の焦点を伴い、アジア太平洋へもコンプライアンス要件が拡大するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉄鋼価格の変動

熱延コイルは2024〜2025年にかけてメートルトンあたり620〜900米ドルの間で変動し、ヘッジプログラムを持たないアセンブラーの粗利益率を2〜3パーセントポイント圧迫しました。合金鋼サーチャージは2025年にキログラムあたり0.15〜0.25米ドル追加され、疲労寿命が10〜15%低下する代償として浸炭炭素鋼への選択的代替を引き起こしました。垂直統合型サプライヤーは、自社のギア切削・熱処理設備を通じて価格変動を吸収しています。付加製造プラットフォームは、スクラップ率を18〜22%から5%未満に削減し、プロトタイプのリードタイムを8週間から5日間に短縮するモジュール設計を推進しています。価格リスクは緩和されると予想されますが、産業用ギアボックス市場にとって短期的な重荷であり続けています。

電気油圧アクチュエーターによる代替

電気油圧アクチュエーターはキログラムあたり50〜100 N-mを供給し、プラネタリーユニットのトルク密度のほぼ2倍であり、重量プレミアムが正当化される航空宇宙、建設、ロボティクスへの浸透が進んでいます。Moogは2025年までに商用航空機の回転駆動装置で12%のシェアを開示し、ウォームおよびベベルヘリカルギアボックスへの需要を侵食しています。統合型油圧モジュールはバックラッシュなしに衝撃荷重を吸収しますが、機械式の代替品には別途ダンパーが必要です。流体リザーバー、フィルタリング、熱管理が複雑さを増し、食品加工・製薬施設での採用を制限しています。ギアボックスベンダーは、シェア奪還を目指してプラネタリーステージと油圧ダンパーを組み合わせたハイブリッド電気機械アクチュエーターのプロトタイプを開発しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ロボティクスの拡大に伴うプラネタリーの成長

プラネタリーギアボックスは、ロボティクス、精密工作機械、ソーラートラッカーがコンパクトな筐体内で高いトルク密度を必要とするため、2031年にかけて年平均成長率4.71%で拡大すると予測されています。Nabtescoは精密減速機の60%以上を掌握し、ゼロバックラッシュで100万サイクルを超えるストレインウェーブフリーRVリデューサーを出荷しています。ヘリカル構成は2025年の売上高の37.58%を占め、コンベヤー、アジテーター、汎用機械における汎用性を反映しています。

産業用ギアボックス市場は引き続きヘリカル設計を効率性、低騒音、保守の容易さの観点から重視していますが、顧客は統合センサーとIO-Link接続をますます指定するようになっています。ウォームユニットは、エレベーターブレーキやバルブアクチュエーターなど、自己ロックや極端なギア比が不可欠なニッチな用途に留まっています。ベベルヘリカルスタイルは冷却塔ファンや縦型ミキサーに直角動力を伝達し、サイクロイドドライブはゼロバックラッシュと衝撃荷重耐性から精密割り出しで支持を集めています。2024年に発売されたオンラインコンフィギュレーターにより、ユーザーはトルク、向き、潤滑をカスタマイズでき、見積もりサイクルが3日から1時間に短縮されています。付加製造によるトポロジー最適化ギアブランクはさらに重量を15〜20%削減し、出力対質量比を向上させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:エネルギーセクターが製造業を上回る成長

製造業および工作機械は2025年の産業用ギアボックス市場シェアの33.21%を占め、スピンドルおよび軸駆動にヘリカルおよびプラネタリーユニットを組み込んだCNCセンター、射出成形プレス、旋盤が牽引しています。しかしエネルギーセクターは、オフショア風力、パイプライン圧縮、グリーン水素電解槽プロジェクトの増加に伴い、2031年にかけて最も高い年平均成長率4.92%を記録すると予測されています。[4]世界風力エネルギー協議会、「世界オフショア風力レポート2024」、gwec.net

15〜20 MW定格のマルチメガワットタービンは直径4 mを超えるメインベアリングを持つプラネタリーステージを必要とし、鍛造能力を限界まで引き伸ばし、FlenderのBocholt拠点への1億2,000万ユーロの投資などの新規投資を支えています。石油・ガスの中流オペレーターは、寄生的なコンプレッサー損失を抑制するために効率98%のギアボックストレインを指定しています。電気自動車メーカーは単速減速ギアへの移行を進め、効率96〜97%に達する9:1〜11:1の同軸ヘリカル設計を標準化しています。鉱業、水道、廃水処理プラントは引き続き過酷な環境向けの耐腐食性ハウジングとIP66以上の防塵・防水保護を求めていますが、これらのセグメントはコモディティサイクルと自治体予算に連動したより緩やかな成長率で推移しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界売上高の43.63%を生み出し、2024年の中国の産業用ロボット33万台設置と同地域の主要なオフショア風力パイプラインを背景に、2031年にかけて年平均成長率4.68%で成長すると予測されています。インドの1兆4,000億米ドル規模の国家インフラパイプラインが建設用ギアボックスへの需要を促進し、同国の2030年までに140 GWという風力発電容量目標が国内サプライヤーに新たな機会を開いています。日本と韓国は半導体製造装置と協働ロボット向けの精密リデューサーに特化しており、ベトナムはSumitomが2024年に4万m²の工場を稼働させたことで低コストの輸出拠点として台頭しています。

ドイツ、イタリア、フランスは欧州における工作機械・タービンのサプライチェーンを支えています。ドイツの80億ユーロのオフショア風力プログラムと2027年に発効するEU機械規制が、IEC 62443準拠のスマートギアボックスの採用を促進しています。イタリアの包装機械クラスターは高速充填ラインにコンパクトなプラネタリーユニットを好み、北欧の電解槽投資はエネルギー消費を抑制するために効率98%のコンプレッサーギアを求めています。欧州のサプライヤーはプロトタイプサイクルの短縮と補修部品生産のローカライズのために付加製造をますます活用しています。

北米の需要は倉庫自動化の展開、シェールガスインフラ、EV生産の立ち上げに支えられています。米国のインフレ削減法の45Xクレジットは適格なギアボックス製造コストの最大25%を還付し、2024年にRegal Rexnordによるウィスコンシン州での7,500万米ドルの拡張を触媒しました。カナダの鉱山会社はセンサー搭載ドライブを改修してダウンタイムを削減し、メキシコのEV移行がバッテリー電気トラック向けの単速減速機への発注を促しています。南米および中東・アフリカ市場は、耐腐食性ギアトレインを必要とするブラジルの鉄鉱石、チリの銅、湾岸の海水淡水化プロジェクトが主導しています。

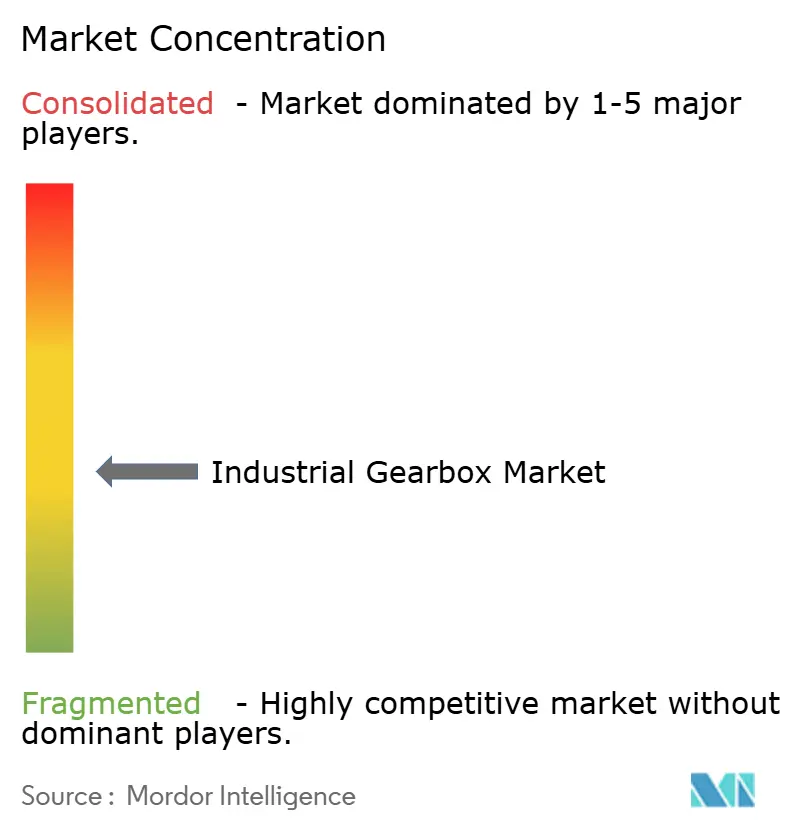

競合環境

産業用ギアボックス市場は中程度の集中度を維持しており、上位20社のベンダーが売上高の約55〜60%を占め、寡占でも分散でもない状態です。Flender、Bonfiglioli、SEW-Eurodrive、ZFはギア切削、熱処理、組立を包含する垂直統合型バリューチェーンを維持し、デジタルツインソフトウェアを使用してプロトタイプの反復を最大40%削減しています。グローバルなサービスフットプリントと大量カスタマイズ能力が、風力、工場自動化、Eモビリティにおける顧客ロイヤルティを支えています。

Elecon EngineeringやNanjing High Accurate Driveなどの地域専門業者は、ローカライズされたサービスデポとコスト最適化されたヘリカル設計を活用して、鉱業、セメント、製鉄所での需要急増に迅速に対応しています。付加製造はホワイトスペース戦略として台頭しており、Renault Trucksは2025年にヘリカルギアのリードタイムを8週間から5日間に短縮し、廃番または長納期スペアの受注生産を実証しました。IEC 62443サイバーセキュリティ標準への準拠がスマートギアボックス発売の関門となり、社内ファームウェアチームを持つ既存企業に有利に働いています。

Parker HannifinやMoogなどの電気油圧アクチュエーターベンダーからの代替リスクは、重量削減が20〜30%のコストプレミアムを正当化する航空宇宙・移動機器において注目に値します。Moogは2025年に商用航空機の回転駆動装置で12%のシェアに達し、ギアボックスメーカーが油圧ダンパーとプラネタリーステージを統合したハイブリッド電気機械コンセプトの探求を促しています。全体として、価格規律、デジタルサービス、迅速対応の補修部品ロジスティクスが主要な競争レバーとなっています。

産業用ギアボックス業界のリーダー企業

Sumitomo Drive Technologies

Flender International GmbH

ZF Friedrichshafen AG

Bonfiglioli Riduttori SpA

SEW-Eurodrive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Bonfiglioli社はインドの産業用ギアボックス事業拡大に32億インドルピーを投じ、2027年までに190億インドルピーの売上高を目指すと表明しました。

- 2024年8月:フランスの生産パートナーであるFAVI社がSagaモーターギアボックスを発表し、その能力を披露しました。同社はR&D、共同設計、工業化、部品生産、第三者向け完成品組立を含む幅広いサービスを提供しています。

- 2024年6月:Siemens Mobilityがスペインのコルネリャに年間500台の重鉄道ドライブ生産能力を持つ新しいギアボックスラインを開設しました。

- 2024年11月:ZFが中国のEVメーカーと提携し、2027年の発売に向けて効率97%を目指す2速電動アクスルを共同開発することになりました。

- 2025年9月:SEW-EurodriveがIO-Linkセンサーと60〜200 mmフレームにわたる18種類のギア比オプションを備えたモジュール式プラネタリープラットフォームを発表しました。

世界の産業用ギアボックス市場レポートの調査範囲

産業用ギアボックスは、様々な産業で使用される機械の必要不可欠なコンポーネントである機械装置です。一連のシャフトとギアを収めた密閉ハウジングが、システム内の装置間で動力を伝達します。ギアボックスはトルクを増大させ、原動機出力シャフトの回転速度を低下させ、機械エネルギーを使用可能な形態に変換します。

産業用ギアボックス市場はタイプ別、エンドユーザー別、地域別にセグメント化されています。タイプ別では、ウォームギアボックス、ヘリカルギアボックス、ベベルヘリカルギアボックス、プラネタリーギアボックス、その他にセグメント化されています。エンドユーザー別では、自動車、エネルギー、製造業、鉱業、水処理、その他のエンドユーザーにセグメント化されています。レポートはまた、主要地域における産業用ギアボックス市場の市場規模と予測もカバーしています。市場規模と予測は、売上高(米ドル)に基づいて各セグメントについて実施されています。

| ウォーム |

| ヘリカル |

| ベベルヘリカル |

| プラネタリー |

| その他のタイプ |

| 自動車およびEモビリティ |

| エネルギー |

| 製造業および工作機械 |

| 鉱業・冶金 |

| 水・廃水処理 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | ウォーム | |

| ヘリカル | ||

| ベベルヘリカル | ||

| プラネタリー | ||

| その他のタイプ | ||

| エンドユーザー別 | 自動車およびEモビリティ | |

| エネルギー | ||

| 製造業および工作機械 | ||

| 鉱業・冶金 | ||

| 水・廃水処理 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

産業用ギアボックス市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて年平均成長率3.99%を反映し、384億9,000万米ドルに達すると予測されています。

最も成長が速いギアボックスタイプはどれですか?

プラネタリーユニットは、ロボットおよび精密機械用途に牽引され、年平均成長率4.71%で拡大すると予測されています。

最も強い成長見通しを持つ最終用途セクターはどれですか?

風力タービンおよびグリーン水素コンプレッサーを含むエネルギーセグメントが、2031年にかけて最も高い年平均成長率4.92%を記録すると予測されています。

産業用ギアボックスの需要はどの地域が主導していますか?

アジア太平洋は2025年の世界売上高の43.63%を生み出し、年平均成長率4.68%で成長して地域的なリーダーシップを維持すると見込まれています。

新しいギアボックス設計を形成する主要な技術トレンドは何ですか?

予知保全とインダストリー4.0接続を可能にするセンサーとエッジコンピュートモジュールの統合が、製品ロードマップを再定義しています。

鉄鋼価格の変動はメーカーにどのような影響を与えていますか?

ヘッジを行っていない企業にとって、コイル価格の変動は2024〜2025年に利益率を2〜3パーセントポイント削減し、材料廃棄物を削減するための付加製造の活用拡大を促しています。

最終更新日: