排気システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

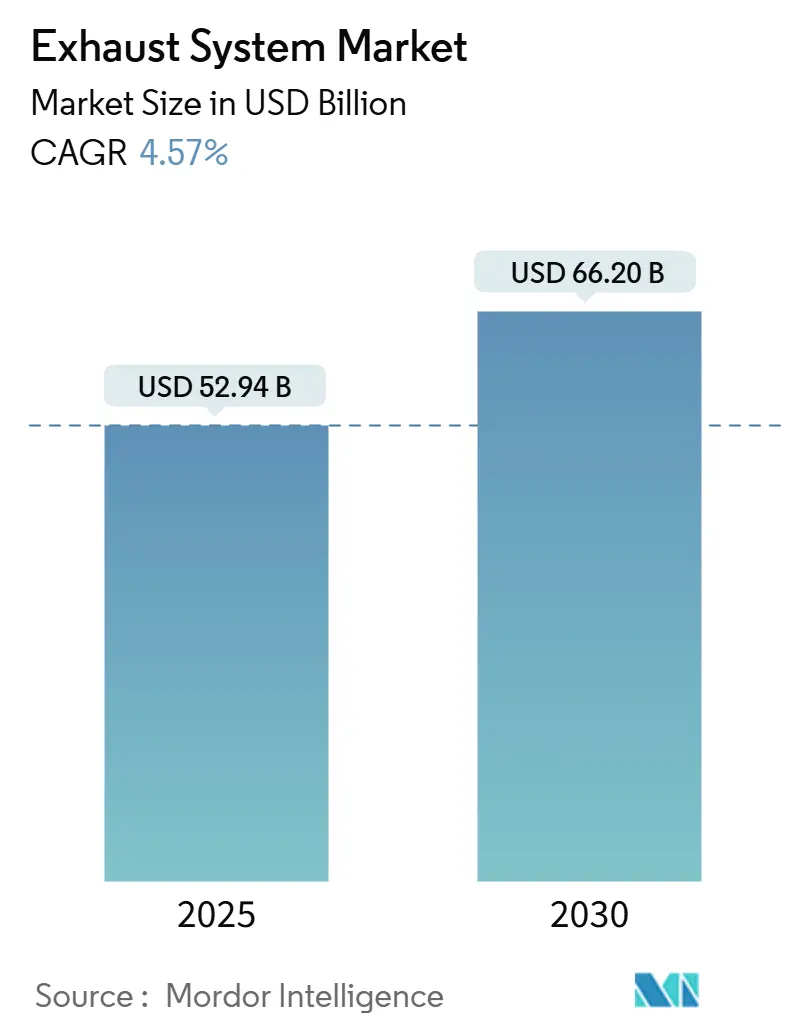

| 市場規模 (2025) | 52.94 十億米ドル |

| 市場規模 (2030) | 66.20 十億米ドル |

| 成長率 (2025 - 2030) | 4.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる排気システム市場分析

排気システム市場規模は2025年に529億4,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.57%で成長し、2030年までに662億米ドルに達する見込みです。

欧州のユーロ7および中国の国家第VI-b基準に代表される排出規制の強化により、自動車メーカーはクローズカップル型触媒、電気加熱式基材、高密度センサーアレイの採用を余儀なくされており、バッテリー電気自動車(BEV)の販売が増加する中でも1台当たりの部品点数を押し上げています。[1]欧州委員会、「委員会によるユーロ7提案の採択」、ec.europa.eu ハイブリッドおよびプラグインハイブリッドの販売台数増加は短期的な需要を下支えしています。PHEVはすべて完全な排気システムを必要とする一方、より過酷な熱サイクルにさらされることで触媒の劣化が加速するためです。[2]国際エネルギー機関、「世界EV展望2024」、iea.org 鉱業、農業、発電分野におけるオフハイウェイディーゼルの後付け改造は補完的な成長源となっており、eコマースの小包配送フリートが小型商用車の交換サイクルを短縮することでアフターマーケット販売を拡大しています。材料代替も重要なテーマであり、ステンレス鋼が主流を占める一方、OEMが軽量化と高温耐性を追求する中でチタンおよびニッケル合金がシェアを拡大しています。

レポートの主要ポイント

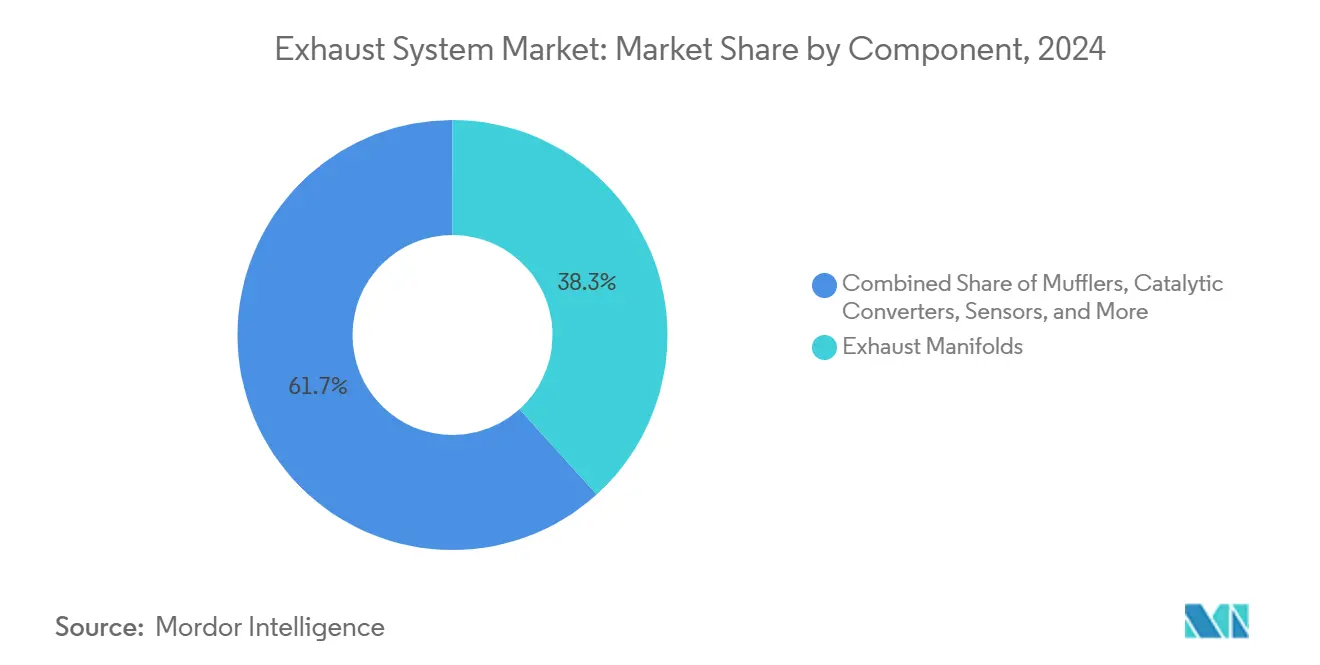

- コンポーネント別では、排気マニホールドが2024年の排気システム市場シェアの38.3%を占めてトップとなり、センサーは2030年にかけてCAGR 8.8%で成長しています。

- 材料別では、ステンレス鋼が2024年に44.9%の売上シェアを占め、チタンは2030年にかけてCAGR 10.2%で拡大する見込みです。

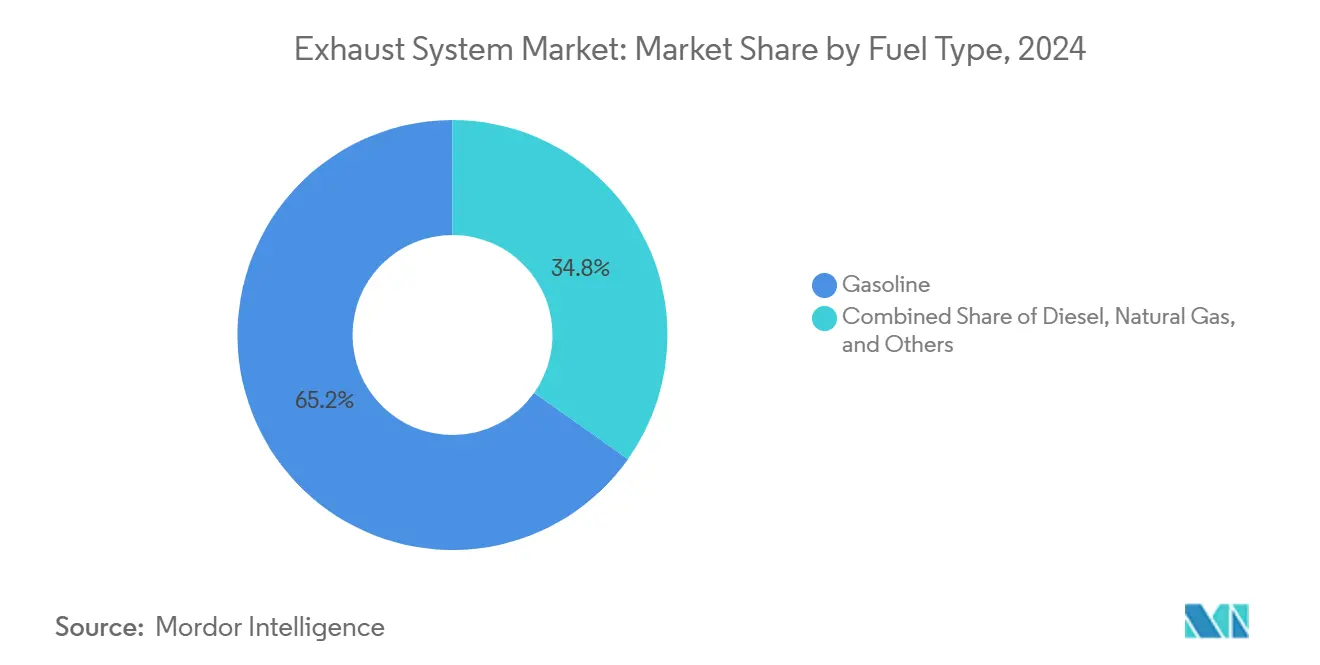

- 燃料タイプ別では、ガソリンシステムが2024年の排気システム市場規模の65.2%のシェアを保持し、天然ガス技術は2025年~2030年にかけてCAGR 7.5%で成長する見通しです。

- エンドユーザー別では、自動車が2024年に92.7%の売上を占め、産業向け後付け改造は増加しているものの10%未満のシェアにとどまっています。

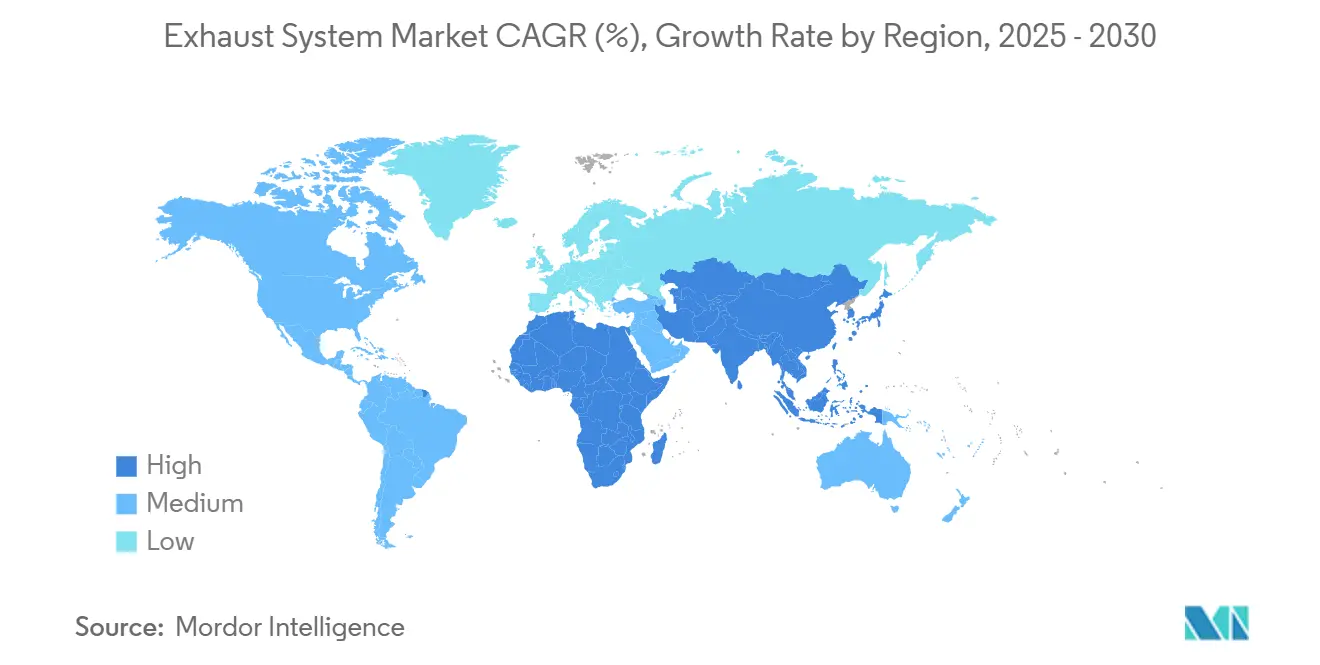

- 地域別では、アジア太平洋が2024年の世界排気システム市場の48.4%を占め、2030年にかけてCAGR 6.9%が見込まれています。

世界の排気システム市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な排出規制の強化 | +1.2% | EU、中国、インド | 中期(2~4年) |

| ハイブリッドおよびプラグインハイブリッドの販売台数増加 | +0.9% | 北米、欧州、中国 | 短期(2年以内) |

| オフハイウェイディーゼル後付け改造の急速な成長 | +0.6% | アジア太平洋、南米 | 中期(2~4年) |

| OEMによる一体型マニホールド・触媒ユニットへの移行 | +0.7% | グローバル | 長期(4年以上) |

| eコマースの急増による小型商用車サイクルの拡大 | +0.5% | 欧州、北米、アジア太平洋 | 短期(2年以内) |

| 車載センサーを搭載したスマート排気システム | +0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な排出規制の強化が後処理の複雑性を高める

ユーロ7の粒子数10 mg/km制限および-10℃での冷間始動試験は、30秒以内に点火する電気加熱式触媒の採用を義務付けており、コストおよび高温合金需要を増大させています。中国の国家第VI-b基準は、重量トラックおよび非道路機械へのアンモニアスリップ監視を拡大し、2024年に280万台規模の後付け改造受注を促進しました。[3]中国生態環境部、「国家第VI-b基準」、mee.gov.cn インドのバーラト・ステージVII草案もガソリン直噴エンジンへの粒子数制限を提案しており、2028年までに新車の85%にガソリン粒子フィルターが装着されると予測されています。これらの重複する規制は、EUの冷間始動要件、中国のアンモニアスリップ閾値、インドの粒子数目標に対応できる単一の排気アーキテクチャを必要とし、プログラムごとのグローバルプラットフォームエンジニアリング予算を最大20%押し上げています。そのため、ISO 16183 OBD適合は事実上グローバル型式認証の関門となっています。

ハイブリッドおよびPHEVの販売台数がICE排気需要を維持

プラグインハイブリッドの販売台数は2024年に35%増の430万台に達し、各車両はエンジンの断続的な使用にもかかわらず完全な排気システムを保持しています。頻繁な熱サイクルが貴金属の焼結を加速させることから、トヨタの2024年プリウスPHEVに採用されたパラジウム・ロジウム複合設計のような二層触媒が、24万kmにわたって転化効率を維持するプレミアムソリューションとして位置付けられています。欧州は最大のPHEV市場であり、ドイツの78万台の登録台数が牽引し、BEVシェアが22%に達する中でもガソリン三元触媒の需要を支えています。[4]欧州自動車工業会、「商用車登録台数2024」、acea.auto 電気走行中に触媒が200℃以下に冷却されるため、ラムダセンサーおよび温度センサーがエンジン再始動時に迅速な再生を起動する必要があり、1台当たりのセンサー搭載数が増加しています。

オフハイウェイディーゼルの後付け改造が加速

中国は2024年に国家第VI-b基準を560 kW超の非道路機械に拡大し、1台当たり平均1万2,000米ドルの鉱山トラック34万台の後付け改造を促進しました。オーストラリアは主要鉱業州全体でティア4ファイナル相当基準を導入し、掘削機やローダーへのSCR採用を促進しました。米国の州補助金が農業向け後付け改造の普及を後押しし、ディア社は既存トラクターにDPF・SCRキット2万8,000台を装着し、4億2,000万米ドルのアフターマーケット収益を生み出しました。後付け改造サイクルは新規設備製造を超えた需要を生み出し、今後10年間にわたって8,000稼働時間ごとの排気モジュール交換を保証しています。

OEMによる一体型マニホールド・触媒ユニットへの移行

マニホールドから300 mm以内に配置されるクローズカップル型触媒は、アンダーボディ設計と比較して40%速く作動温度に達します。フォルクスワーゲンのMQB Evo統合設計は部品点数を30%削減し、1台当たりの組立時間を12分短縮した一方、ステランティスのSTLAミディアムプラットフォームはアルミダイカストマニホールドと触媒のろう付けにより2.8 kgの軽量化を達成しました。インコネル625などの高温ニッケル合金が2024年の乗用車新規投入の18%において409ステンレス鋼に取って代わりましたが、サービス修理の複雑性が増すことでアフターマーケットシェアがディーラーネットワークへとシフトしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEV普及加速によるICE車両台数の減少 | –1.4% | 中国、EU、北米 | 長期(4年以上) |

| 貴金属価格の変動 | –0.8% | グローバル | 短期(2年以内) |

| 地域ごとに異なる規制 | –0.5% | EU、中国、インド、北米 | 中期(2~4年) |

| 触媒コンバーター盗難 | –0.4% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEV普及加速によるICE車両台数の減少 | –1.4% | 中国、EU、北米 | 長期(4年以上) |

| 貴金属価格の変動 | –0.8% | グローバル | 短期(2年以内) |

| 地域ごとに異なる規制 | –0.5% | EU、中国、インド、北米 | 中期(2~4年) |

| 触媒コンバーター盗難 | –0.4% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

BEV普及の加速がICE車両台数を侵食

バッテリー電気自動車は2024年の世界小型車販売の18%を占め、そのシェアは2030年までに40%を超えると予測されており、同期間にICE乗用車の台数を1億台削減します。中国は2024年に810万台のBEV販売を記録し、世界シェアの60%を占めており、将来のガソリン・ディーゼル生産が年間1,200万台減少することを示しています。欧州の2035年ICE廃止計画はリスクを増大させており、BEV1台当たり約400米ドルの排気部品が消滅することで、インテグレーターはより低マージンの燃料電池バランス・オブ・プラント部品への転換を迫られています。

貴金属価格の変動がコンバーターコストを押し上げる

パラジウムは2024年に平均1,050米ドル/オンス、ロジウムは5,000米ドル/オンス近辺で推移し、ガソリンコンバーター1台当たり85~140米ドルの金属コストに相当します。OEMはウォッシュコートを薄くするか、BASFのトリメタル触媒を採用してパラジウムを25%削減していますが、15万kmの耐久性検証は進行中です。触媒コンバーターの盗難により米国の保険請求額は15億米ドルに達し、16州でVINエッチング法が制定され、1台当たり10米ドルのコンプライアンスコストが追加されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:規制の複雑化の中でセンサーがマニホールドを上回る成長

排気マニホールドは2024年に38.3%と最大の売上シェアを生み出しており、クローズカップル型触媒との統合および高温合金採用を反映しています。しかしセンサーは、ユーロ7および中国第VI-b基準が継続的な監視を義務付けることで2030年にかけてCAGR 8.8%で成長すると予測されており、小型車1台当たりの平均センサー数は6個、大型トラックでは最大10個に増加しています。

センサー密度の上昇はアルゴリズム技術を持つサプライヤーに有利に働く一方、マニホールドサプライヤーはニッケル合金溶接およびレーザー切断能力で差別化を図っています。選択触媒還元モジュールも大型・産業用ニッチで拡大していますが、その成長はセンサーに遅れをとっています。マフラーおよびEGRバルブはコスト重視のコモディティとなり、マージン上昇余地は限定的です。

材料別:軽量化圧力によりチタンが拡大

ステンレス鋼はコストパフォーマンスのバランスから2024年に44.9%の売上シェアを維持していますが、チタンはスーパースポーツバイクおよびプレミアムカー需要を背景にCAGR 10.2%が見込まれており、ステンレス鋼比45%の質量削減を実現しています。

6%のシェアを持つニッケル合金は、排気ガス温度1,050℃に直面する一体型マニホールド・触媒ユニットに使用されています。複合セラミックス(炭化ケイ素粒子フィルター)は優れた熱衝撃耐性を活かして船舶・産業用タービンへの採用が進んでいます。マイルドスチールはエントリー価格帯の自動車に残存していますが、コーティングステンレス鋼が主流となるにつれてそのシェアは低下しています。

燃料タイプ別:天然ガスが勢いを増す

ガソリンは2024年の売上の65.2%を占め、三元触媒需要の基盤となっています。天然ガス排気システムはCAGR 7.5%が予測されており、酸性凝縮水に耐性を持つステンレス鋼システムを必要とする都市バスの転換および産業用コジェネレーション設備の導入から恩恵を受けています。ディーゼルは乗用車での重要性が低下しているにもかかわらず、大型トラックおよびオフハイウェイ機器において依然として不可欠であり、厳格なNOx規制がSCRモジュールを必須としています。

エンドユーザー別:自動車がリード、産業向け後付け改造が増加

自動車は2024年に92.7%の売上を占め、ハイブリッドがパワートレインの主流を占める中でCAGR 4.6%で拡大を続けています。産業ユーザー(発電、石油・ガス、データセンター)はNOx 25 ppm未満の規制に対応するためSCR後付け改造を導入しており、排気システム市場における産業セグメントのシェアを徐々に拡大しています。

乗用車はクローズカップル型触媒へ移行し、商用車はアンモニアスリップセンサーを展開する一方、オフハイウェイ機械が後付け改造量を牽引しています。地域の許可制限を受けるデータセンターのディーゼル発電機は、2030年まで長期的な需要層を追加しています。

地域分析

アジア太平洋は2024年に48.4%のシェアを占め、中国の2,610万台規模の車両生産の回復とインドのバーラト・ステージVII導入計画に後押しされ、2030年にかけてCAGR 6.9%の成長が見込まれる排気システム市場の成長エンジンであり続けています。同地域のOEMはSCR生産能力を拡大し、関税リスクをヘッジするためセンサーサプライチェーンの現地化を進めています。日本と韓国はハイブリッドパワートレインと水素燃焼プロトタイプを重視し、触媒配合の研究開発を多様化しています。

欧州はアフターマーケット需要とユーロ7施行前のエンジニアリング活動に支えられており、2024年にBEVシェアが22%に達した中でも堅調を維持しています。OEMは冷間始動制限に対応するため排気研究開発に28億ユーロを投資しており、同地域の3,200万台のICE車両台数が触媒交換需要を健全に保っています。北欧市場はBEV普及率がほぼ100%に近づいていますが、既存フリートの車検制度が適度な排気交換収益を維持しています。

北米では米国が1,550万台の小型車販売でトップを占め、ガソリンパワートレインが依然として76%のシェアを保持しています。カリフォルニア州の将来のZEV義務化がBEV成長を加速させますが、既存の1,480万台のICEフリートの交換市場を侵食するものではありません。大型ディーゼルへの高度SCRシステムの採用は、2027年の米国環境保護庁規制を前に堅調を維持しています。南米と中東・アフリカは合計7.6%を占め、ユーロ4~5相当基準の導入を通じてキャッチアップしており、従来規制が未整備だったセグメントにおける三元触媒およびSCRモジュールの需要を創出しています。

競合環境

ティア1インテグレーターであるFORVIA Faurecia、Tenneco、Eberspächerは、ステンレス鋼成形および自動溶接における規模の優位性を活かし、OEM排気モジュール売上の約45%を共同で確保しています。貴金属価格変動によるコスト圧力は依然として深刻であり、先物ヘッジとパラジウム節減型触媒設計の組み合わせが採用されています。触媒専門メーカーのJohnson MattheyとBASFはウォッシュコート化学で競合しており、Johnson Mattheyの白金・パラジウム・セリア三層特許は知的財産重視の差別化への転換を示しています。

センサーサプライヤーのボッシュ、Continental AG、NGKは、尿素噴射量と触媒再生を制御する診断機能を組み込むことで影響力を高め、事実上排出コンプライアンスを共同管理しています。アフターマーケットプレーヤーのBosal、Walker、Sangoは迅速な納品サイクルを活用していますが、センサーソフトウェアの研究開発資金の確保に苦慮しています。

産業用排気後付け改造は、固定発生源のNOx規制が自動車基準に収束しつつある中でホワイトスペース領域を開拓しており、Cummins Emission Solutionsがインド鉄道向けSCR案件で4億2,000万米ドルを受注したことはその好例です。SejongやKatconなどの地域中堅企業はコスト重視のプログラムを獲得していますが、ヘッジ能力の限界からロジウム価格変動リスクにさらされています。

排気システム産業のリーダー企業

Tenneco Inc.

Eberspächer Group

FORVIA Faurecia

Benteler International

Bosal

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:タタ・モーターズとヒンドゥスタン・ペトロリアム・コーポレーションは、HPCLの2万3,000か所のスタンドおよびタタ・モーターズの2,000か所の販売店において、共同ブランドの「ジェニュインDEF」ディーゼル排気液を導入しました。

- 2024年10月:フローマスターは、主要小型ピックアップモデル向けにシグネチャーシリーズプレミアムトラック排気ラインを発売しました。

- 2024年4月:FORVIA Faurecia は、高出力脱汚染専門企業であるHug Engineeringを5,500万ユーロで売却しました。

- 2024年3月:Hy-Fcell 2024において、Purem by Eberspächerは水素・燃料電池車両向けに特化した革新的なソリューションを展示しました。これにはモジュール式排気・空気システム、消音器、バランス・オブ・プラント部品が含まれており、燃料電池の水管理と騒音制御を強化する排気技術の進歩を強調しました。

世界の排気システム市場レポートの調査範囲

排気システムは、燃焼および産業プロセスから生じる副産物を収集・処理し、安全に排出する上で重要な役割を果たしています。ガスを効果的に除去し、有害排出物を最小化し、騒音を低減するとともに、エンジンおよび産業機器の安全な稼働条件を確保します。

排気システム市場は、コンポーネント別、材料別、燃料タイプ別、エンドユーザー別、地域別に区分されています。コンポーネント別では、マフラー、触媒コンバーター、粒子フィルター、SCRシステム、EGRシステム、排気マニホールド、センサー、その他に区分されています。材料別では、ステンレス鋼、マイルドスチール、チタン、ニッケル合金、複合材料・セラミック材料に区分されています。燃料タイプ別では、ガソリン、ディーゼル、天然ガス、その他に区分されています。エンドユーザー別では、自動車および産業に区分されています。本レポートは、主要地域の主要国における排気システム市場の市場規模および予測も網羅しています。各セグメントの市場規模および予測は金額ベース(米ドル)で算出されています。

| マフラー |

| 触媒コンバーター |

| 粒子フィルター |

| 選択触媒還元(SCR)システム |

| 排気ガス再循環(EGR)システム |

| 排気マニホールド |

| センサー |

| その他(統合モジュールおよび制御モジュール) |

| ステンレス鋼 |

| マイルドスチール |

| チタン |

| ニッケル合金 |

| 複合材料およびセラミック材料 |

| ガソリン |

| ディーゼル |

| 天然ガス |

| その他 |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| オフロード・農業機械 | |

| 船舶 | |

| 鉄道 | |

| 航空 | |

| 産業 | 発電(コジェネレーションシステムを含む) |

| 石油・ガス | |

| 産業施設 | |

| 商業施設(病院、データセンター等) | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| コンポーネント別 | マフラー | |

| 触媒コンバーター | ||

| 粒子フィルター | ||

| 選択触媒還元(SCR)システム | ||

| 排気ガス再循環(EGR)システム | ||

| 排気マニホールド | ||

| センサー | ||

| その他(統合モジュールおよび制御モジュール) | ||

| 材料別 | ステンレス鋼 | |

| マイルドスチール | ||

| チタン | ||

| ニッケル合金 | ||

| 複合材料およびセラミック材料 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| 天然ガス | ||

| その他 | ||

| エンドユーザー別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| オフロード・農業機械 | ||

| 船舶 | ||

| 鉄道 | ||

| 航空 | ||

| 産業 | 発電(コジェネレーションシステムを含む) | |

| 石油・ガス | ||

| 産業施設 | ||

| 商業施設(病院、データセンター等) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

排気システム市場の現在の規模はどのくらいですか?

排気システム市場規模は2025年に529億4,000万米ドルであり、CAGR 4.57%で2030年までに662億米ドルに達すると予測されています。

最も成長が速いコンポーネントはどれですか?

センサーがCAGR 8.8%で最も高い成長を示しており、ユーロ7および中国第VI-b基準が継続的な排出監視を義務付けているためです。

アジア太平洋が主要地域である理由は何ですか?

同地域は中国の生産回復とインドのバーラト・ステージVII導入計画により売上の48.4%を占めており、新規設置と後付け改造の両方を牽引しています。

サプライヤーは貴金属価格の変動にどのように対応していますか?

インテグレーターは先物契約でヘッジする一方、触媒メーカーはパラジウム含有量を最大25%削減する三層ウォッシュコートを採用しています。

BEVは排気需要にどのような影響を与えますか?

BEV普及率の上昇により1台当たり約400米ドルの排気部品が消滅し、ICE車両台数が減少することで、サプライヤーは燃料電池および熱マネジメントハードウェアへの多角化を迫られています。

最終更新日: